Tamaño y Participación del Mercado de Circuitos Integrados Lógicos de Propósito Especial para Computadoras y Periféricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

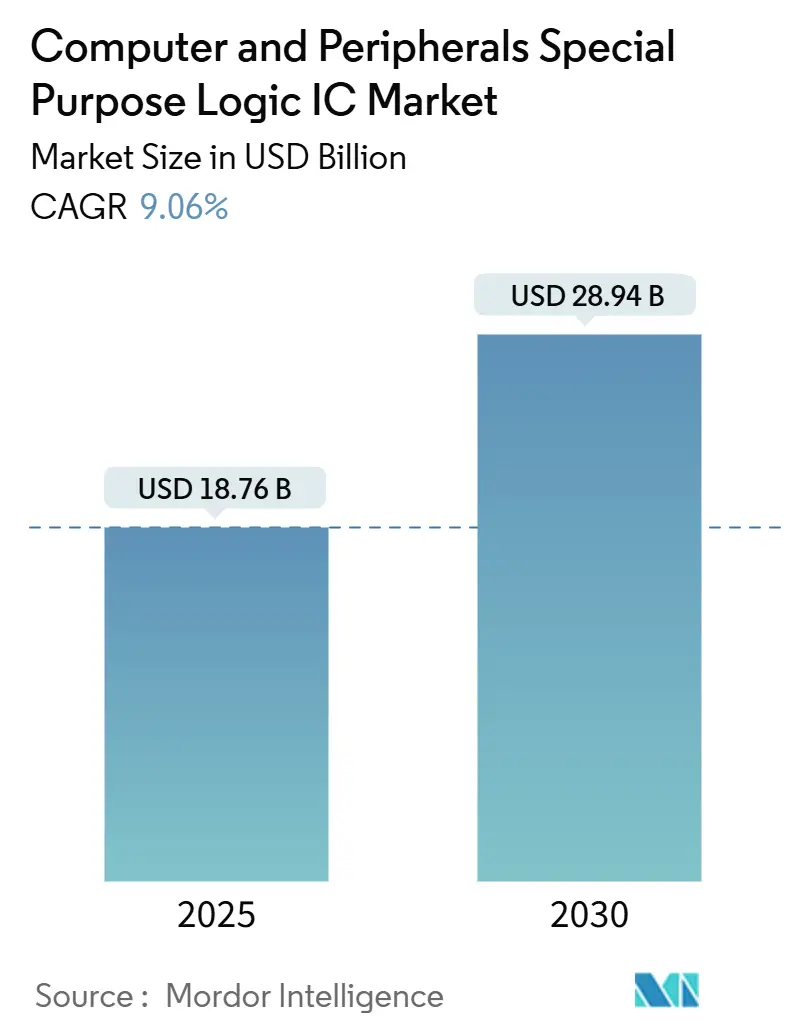

| Tamaño del Mercado (2025) | 18.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.06% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

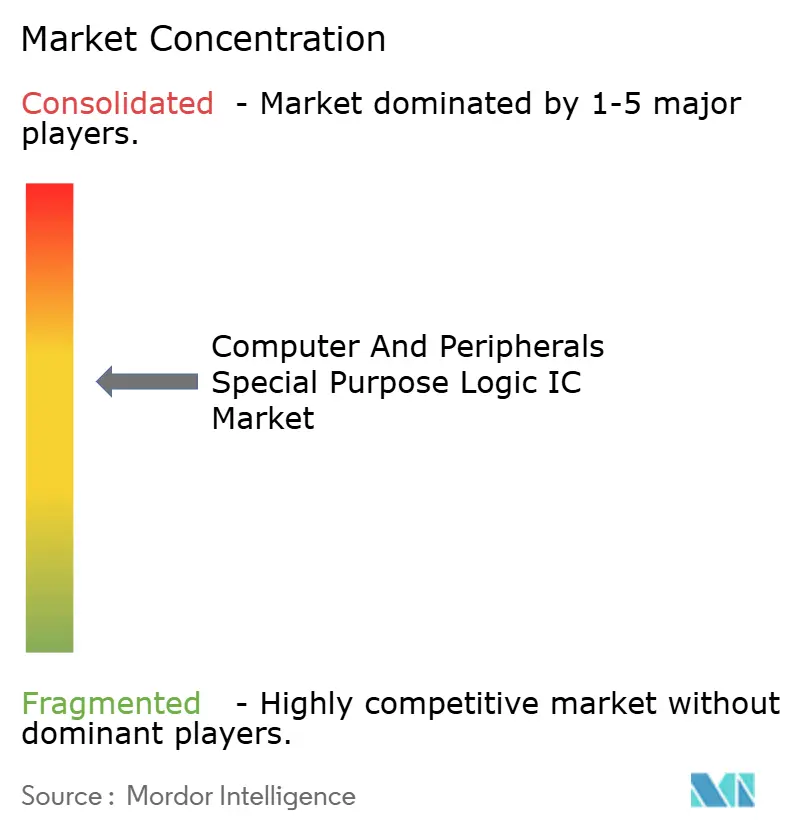

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados Lógicos de Propósito Especial para Computadoras y Periféricos por Mordor Intelligence

El tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos se valúa en USD 18,76 mil millones en 2025 y se proyecta que alcance USD 28,94 mil millones para 2030, avanzando a una CAGR del 9,06%. La adopción obligatoria de USB-C en toda la Unión Europea, la rápida adopción de computadoras personales listas para IA que integran interfaces de unidad de procesamiento neuronal (NPU), y los centros de datos de hiperescala que migran hacia almacenamiento PCIe Gen5 son los tres motores de crecimiento fundamentales. Los controladores de interfaz dominan los ingresos actuales porque cada estación de acoplamiento, gabinete de SSD y concentrador depende de ellos para negociar flujos de energía, datos y video. La demanda se inclina ahora hacia los ASICs personalizados, que permiten a los proveedores de juegos e industriales incorporar funciones propietarias, manteniendo así precios de venta promedio más altos a pesar de una tendencia más amplia de erosión anual de precios del 5%-7% en componentes de consumo masivo. Los retemporizadores de alta velocidad, los redrivers y los puentes de protocolo que habilitan USB4 Versión 2.0 o Thunderbolt 5 tienen un precio premium porque solo un puñado de proveedores ha superado las pruebas de cumplimiento. En el lado de la demanda, los periféricos de consumo tienen la mayor participación; sin embargo, los periféricos industriales e integrados muestran el mayor crecimiento unitario a medida que las fábricas persiguen programas de fabricación inteligente y actualizan dispositivos de campo basados en IO-Link o Ethernet.

Conclusiones Clave del Informe

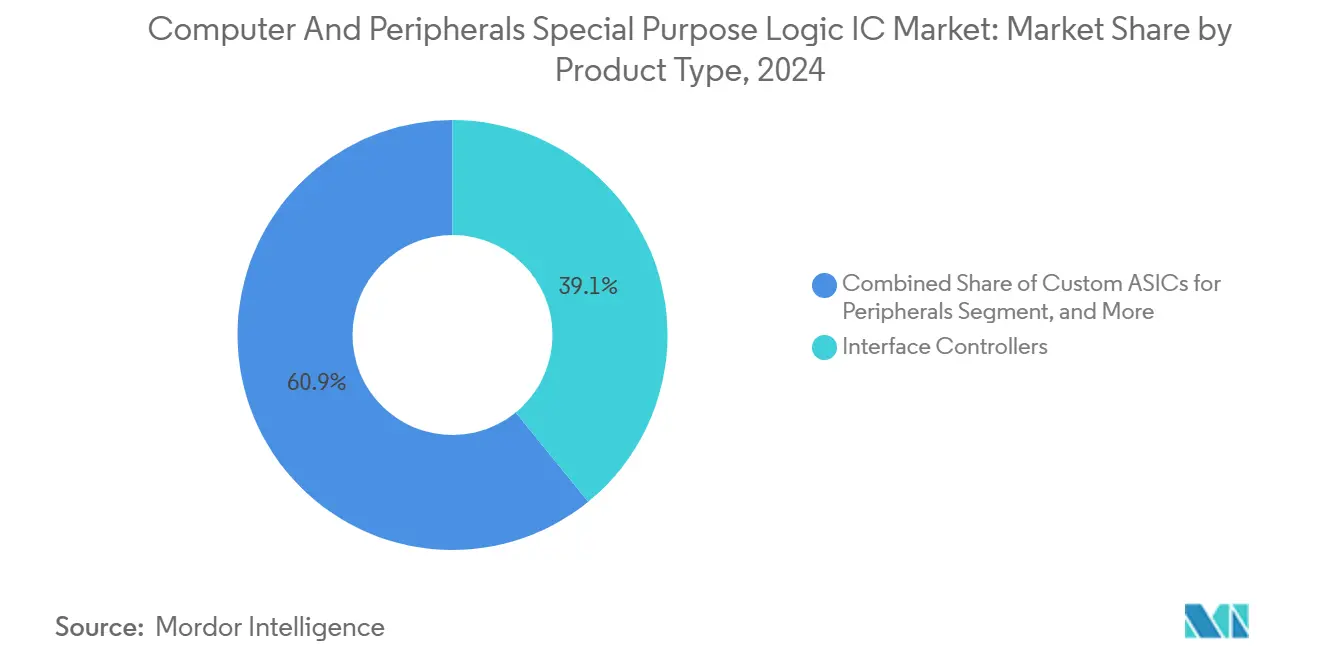

- Por tipo de producto, los controladores de interfaz capturaron el 39,12% del tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos en 2024, mientras que se pronostica que los ASICs personalizados para periféricos crecerán a una CAGR del 9,87% hasta 2030.

- Por aplicación, los periféricos de almacenamiento representaron el 35,78% del tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos en 2024, y se pronostica que se expandirán a una CAGR del 9,93% hasta 2030.

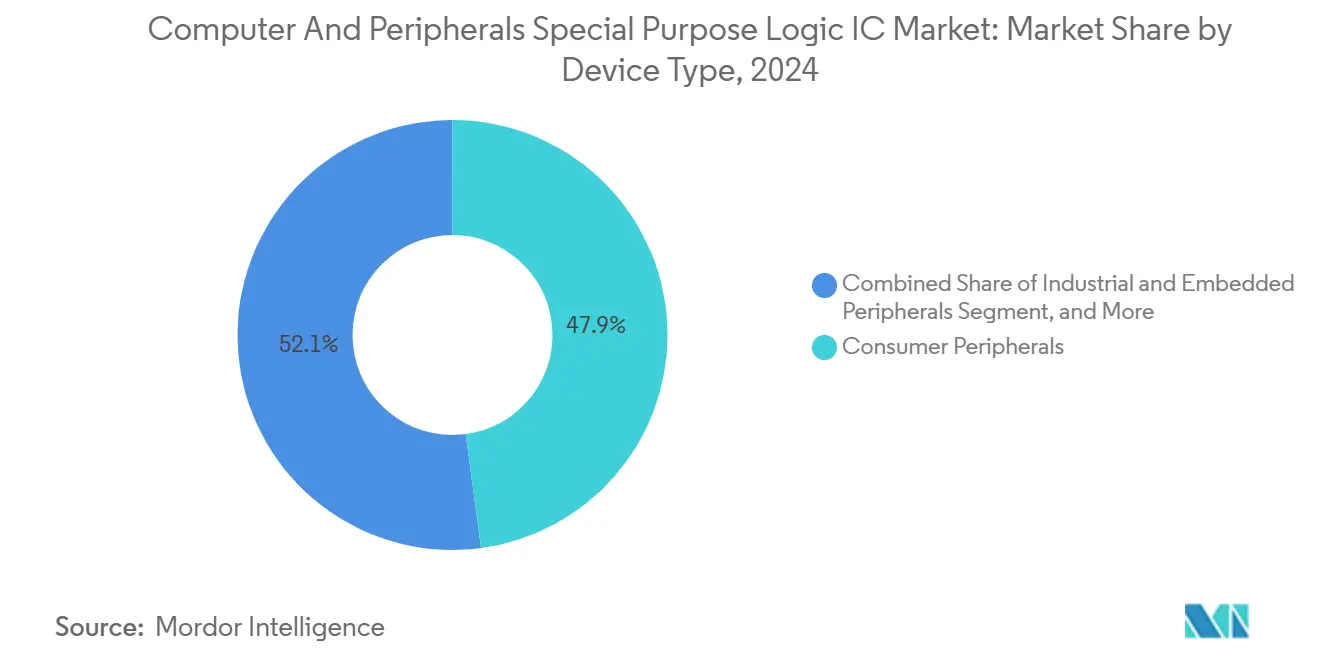

- Por tipo de dispositivo, los periféricos de consumo representaron el 47,89% del tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos en 2024, mientras que se proyecta que los periféricos industriales e integrados avancen a una CAGR del 9,78% entre 2025 y 2030.

- Por usuario final, la electrónica de consumo lideró con el 42,37% del tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos en 2024, mientras que se proyecta que los equipos de atención médica registren una CAGR del 9,96%.

- Por geografía, la región de Asia Pacífico tuvo el 34,38% del tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos en 2024, y se predice que Oriente Medio registrará una CAGR del 10,11% de 2024 a 2030.

Tendencias e Información del Mercado Global de Circuitos Integrados Lógicos de Propósito Especial para Computadoras y Periféricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Interfaces USB-C y Thunderbolt | +1.8% | Global, con liderazgo regulatorio de la UE y adopción empresarial en América del Norte | Corto plazo (≤ 2 años) |

| Demanda Creciente de Circuitos Integrados de Periféricos de Alta Velocidad en Centros de Datos | +2.1% | América del Norte y Asia Pacífico como núcleo, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de Dispositivos IoT de Borde que Requieren Controladores de Interfaz | +1.5% | Centros de fabricación de Asia Pacífico, con efecto secundario en la automatización industrial europea | Mediano plazo (2-4 años) |

| Rápido Crecimiento de Periféricos de Juegos que Requieren Lógica Personalizada | +1.2% | Mercados de consumo de América del Norte y Europa, producción en Asia Pacífico | Corto plazo (≤ 2 años) |

| Integración Generalizada de Aceleración de IA en Accesorios para PC | +1.7% | Global, liderado por la adopción de PC con IA en América del Norte y China | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Estándares de Carga Universal | +1.3% | Mandato de la UE que impulsa la armonización global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Interfaces USB-C y Thunderbolt

La Directiva de Equipos de Radio de la Unión Europea, vigente desde el 28 de diciembre de 2024, obliga a todos los dispositivos electrónicos portátiles a integrar un conector USB-C, retirando inmediatamente los conectores micro-USB heredados.[1]Comisión Europea, "Cargador Común: Los Estados Miembros de la UE Adoptan Nuevas Normas," ec.europa.eu Los fabricantes de periféricos, por tanto, añaden controladores USB Power Delivery 3.1 que negocian hasta 240 vatios, cinco veces el límite de potencia de las primeras versiones USB-C, lo que eleva el contenido de semiconductores por estación de acoplamiento en USD 4-USD 6. La especificación Thunderbolt 5 de Intel, lanzada en septiembre de 2023, duplica el ancho de banda bidireccional a 80 Gbps y admite enlaces ascendentes asimétricos de 120 Gbps para GPU externas. ASMedia, con sede en Taiwán, comenzó a distribuir muestras de un controlador de host USB4 Versión 2.0 durante el tercer trimestre de 2024, permitiendo 80 Gbps sobre cables pasivos existentes, una ventaja que comprime el tiempo que tienen los titulares para actualizar sus hojas de ruta. A medida que los departamentos de TI empresariales renuevan sus flotas de portátiles para el trabajo híbrido, la demanda de estaciones de acoplamiento de un solo cable con soporte de doble pantalla 8K se dispara, impulsando la demanda agregada de retemporizadores y convertidores de protocolo.

Demanda Creciente de Circuitos Integrados de Periféricos de Alta Velocidad en Centros de Datos

Los operadores de hiperescala ahora reemplazan los SSD PCIe Gen4 con modelos Gen5 para sostener las cargas de trabajo de inferencia, una migración que duplica el rendimiento de lectura secuencial a más de 14 GBps por unidad.[2]Phison Electronics, "PS5026-E26 Controlador SSD NVMe PCIe Gen5," phison.com El controlador Bravera SC5 de Marvell integra cifrado de hardware y compresión en línea, lo que permite a los proveedores de nube reducir el recuento de bastidores en un 25% manteniendo la seguridad. Las actualizaciones repercuten en el almacenamiento conectado a la red, que debe migrar a enlaces de 100 GbE, aumentando la demanda de PHYs de procesamiento de paquetes que descargan los recursos de la CPU. Las empresas enfrentan penalizaciones de latencia si posponen los ciclos de actualización de SSD, por lo que la intención de compra se ha acelerado hacia la ventana presupuestaria de 2025. El efecto acumulado es un sólido impulso a mediano plazo en el mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos, ya que cada unidad Gen5 utiliza múltiples redrivers PCIe de bajo consumo y acompañantes de gestión de energía.

Proliferación de Dispositivos IoT de Borde que Requieren Controladores de Interfaz

Las fábricas de Japón y Alemania actualizan concentradores IO-Link en controladores programables heredados, extendiendo la vida útil de la maquinaria instalada pero añadiendo zócalos de controladores de interfaz que nunca existieron antes. Renesas introdujo un transceptor de la serie RE en junio de 2024 con aislamiento galvánico más diagnósticos que cumplen con IEC 61131-2, una especificación cada vez más exigida por los auditores de automatización industrial. Las puertas de enlace de borde agregan Modbus, CANopen y EtherCAT, elevando el gasto en semiconductores porque los concentradores de un solo protocolo ya no son suficientes. Los chips de redes sensibles al tiempo sincronizan sensores con precisión de submicrosegundos, lo que permite el mantenimiento predictivo que puede reducir el tiempo de inactividad no programado en un 15-20% según los ensayos de campo de 2024 realizados por PROFIBUS y PROFINET International.[3]PROFIBUS y PROFINET International, "Ensayos de Campo de Redes Sensibles al Tiempo," profibus.com A medida que se expanden los despliegues de fábricas inteligentes, la demanda de lógica de interfaz multiprotocolo crece más rápido que la producción fabril de piezas mecánicas, sustentando un crecimiento unitario constante de controladores hasta 2030.

Rápido Crecimiento de Periféricos de Juegos que Requieren Lógica Personalizada

Los jugadores de deportes electrónicos insisten en una latencia de entrada inferior al milisegundo y efectos RGB por tecla que no se pueden lograr con silicio estándar. Razer introdujo en 2024 un ASIC para dongle USB con frecuencia de sondeo de 8.000 Hz, reduciendo la latencia ocho veces en comparación con los controladores de ratón de consumo masivo. Logitech actualizó su protocolo Lightspeed el mismo año con salto de frecuencia adaptativo para evitar los canales de 2,4 GHz congestionados, una innovación viable gracias a la incorporación de un núcleo de radio personalizado. Los volúmenes de pedidos de solo 50.000-100.000 unidades alguna vez hicieron que la economía de los ASIC fuera prohibitiva; los servicios de obleas multiproyecto a 28 nm han reducido los costos de ingeniería no recurrentes a menos de USD 500.000, invitando a las marcas de nivel medio a financiar chips a medida. En consecuencia, el mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos gana una nueva fuente de ingresos proveniente de dados especializados que mantienen su resiliencia de precios incluso donde los controladores USB de consumo masivo experimentan deflación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Cíclica en los Envíos de PC | -1.4% | Global, con oscilaciones pronunciadas en los segmentos empresariales de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro en Fundiciones de Nodos Avanzados | -1.1% | Concentración de fundiciones en Asia Pacífico, con efectos secundarios en los fabricantes de equipos originales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de Costos de Diseño para Nodos de Menos de 10 nm | -0.9% | Global, que afecta a los proveedores sin fábrica propia y a los desarrolladores de ASICs personalizados | Largo plazo (≥ 4 años) |

| Aumento de Litigios de Propiedad Intelectual en el Espacio de Controladores de Interfaz | -0.7% | Jurisdicciones legales de América del Norte y Europa, fricción de licencias en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cíclica en los Envíos de PC

Los volúmenes unitarios globales de PC crecieron apenas un 2,7% en 2024 tras dos años consecutivos de contracción, destacando cuán sensibles son las tasas de conexión de periféricos a los ciclos de actualización. Las empresas extendieron la vida útil de los portátiles de los típicos cuatro a seis años durante las congelaciones presupuestarias, ralentizando las compras de estaciones de acoplamiento, concentradores y monitores externos que integran lógica de interfaz. La demanda de los consumidores también se mantuvo errática; el gasto europeo en periféricos de juegos cayó un 8% durante el primer semestre de 2024 en medio de presiones inflacionarias. Tales oscilaciones producen carteras de pedidos irregulares para los proveedores de circuitos integrados, lo que obliga a inicios de obleas cautelosos que pueden perderse los repuntes si el mercado se recupera más rápido de lo previsto. Aunque los programas de actualización de PC con IA podrían suavizar la demanda en 2026-2027, el lastre a corto plazo recorta la CAGR del mercado en un estimado de 1,4 puntos porcentuales.

Interrupciones en la Cadena de Suministro en Fundiciones de Nodos Avanzados

La fábrica de TSMC en Arizona inició la producción piloto de 4 nm en el segundo trimestre de 2024, aunque los rendimientos se retrasan respecto a las líneas maduras de Taiwán en un 15-20%, extendiendo los plazos de entrega de los complejos retemporizadores USB4 a 18-22 semanas. El proceso de transistores de compuerta totalmente rodeada de 3 nm de Samsung también luchó contra el ruido de rendimiento que retrasó las salidas de cinta de los clientes hasta nueve meses. La concentración de nodos avanzados en Taiwán, propenso a sismos, aumenta el riesgo; un terremoto de magnitud 6,4 cerró múltiples fábricas para inspección en abril de 2024. Estos cuellos de botella obligan a los proveedores sin fábrica propia a obtener suministros de fuentes duales en nodos más antiguos, aumentando el tamaño y el costo del dado mientras retrasan los lanzamientos de controladores de nueva generación, recortando la CAGR proyectada en aproximadamente 1,1 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de los ASICs Personalizados Compensa la Presión de Comoditización

Los controladores de interfaz se mantuvieron como el mayor contribuyente de ingresos en 2024, con una participación del 39,12%, aunque su precio de venta promedio sigue cayendo porque los diseños de concentradores USB y lectores de tarjetas dependen de bloques PHY estandarizados. Los ASICs personalizados se destacan, expandiéndose a una CAGR del 9,87%, porque los clientes de juegos e industriales anhelan características propietarias de latencia, seguridad o robustez que los chips genéricos no ofrecen. Los fabricantes de diseño original aprovechan las obleas multiproyecto a 28 nm para crear prototipos en menos de 16 semanas, reduciendo el tiempo de comercialización. Los circuitos integrados de gestión de energía integran la negociación USB-C, la regulación elevadora-reductora y la carga de baterías en paquetes únicos, lo que permite estaciones de acoplamiento ultradelgadas que aún entregan 100 W a los portátiles. El silicio de conectividad que comprende PHYs Ethernet y controladores Wi-Fi sirve a puertas de enlace de nicho donde los rangos de temperatura extendidos permiten precios premium. El SOC de dongle inalámbrico dedicado de Razer agrupa claves de cifrado con lógica de salto de frecuencia y sigue siendo incompatible con los accesorios de la competencia, protegiendo los ingresos del mercado secundario. El ASIC retemporizador DisplayPort 2.1 de Parade Technologies introdujo ecualización adaptativa para cables de tres metros, ampliando los mercados direccionables de salas de conferencias. Por lo tanto, se proyecta que el tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos para ASICs personalizados crezca más rápido que el promedio del sector a medida que los proveedores buscan una diferenciación más duradera.

Las empresas de semiconductores ahora ofrecen analizadores de paquetes actualizables por firmware, de modo que los fabricantes de equipos originales pueden alternar entre los modos USB4 y Thunderbolt sin revisiones de hardware. Los controladores de interfaz anclados a diseños de referencia estrictamente gestionados permiten una certificación económica y rápida, pero limitan el valor único, lo que fomenta la migración hacia variantes semicustomizadas. Los proveedores de circuitos integrados de energía añaden controladores de compuerta de nitruro de galio que elevan la eficiencia al 96% a 240 W, haciendo posibles las estaciones de trabajo de un solo cable. Los proveedores de conectividad integran bloques de raíz de confianza de hardware que satisfacen los requisitos de autenticación USB-C, desbloqueando zócalos médicos y de terminales de pago que tienen márgenes brutos más altos. Colectivamente, estas tendencias sostienen una combinación de precios que estabiliza el mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos incluso cuando el crecimiento unitario se estabiliza en las categorías de consumo maduras.

Por Aplicación: El Almacenamiento Lidera con PCIe Gen5 pero las Soluciones de Acoplamiento Ganan Impulso por el Trabajo Híbrido

Los periféricos de almacenamiento representaron el 35,78% de los ingresos en 2024 y crecerán a una CAGR del 9,93% a medida que las empresas implementen matrices NVMe Gen5. El PS5026-E26 de Phison logra lecturas de 14,5 GBps, el doble que Gen4, lo que exige generadores de reloj de baja fluctuación y redrivers de múltiples carriles por unidad. Los gabinetes de SSD externos con puentes USB4 ahora igualan el rendimiento de Thunderbolt 3 a un costo de lista de materiales menor, ampliando la adopción por parte de los consumidores. Los dispositivos de impresión pierden participación porque los flujos de trabajo digitalizados reducen las flotas de impresoras de oficina en porcentajes altos de un solo dígito anualmente. Los dispositivos de entrada, como los teclados mecánicos de alta gama y los ratones para deportes electrónicos, integran iluminación RGB y ASICs de sondeo que cuestan varios dólares por unidad, amortiguando los ingresos a pesar del estancamiento del volumen. Las soluciones de pantalla y acoplamiento se benefician de la demanda de trabajo híbrido; las empresas equipan a los empleados con configuraciones de escritorio compartido de dos monitores que necesitan controladores de concentrador multiprotocolo que combinan USB, DisplayPort y Ethernet en un solo dado. En consecuencia, la participación del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos para almacenamiento se mantiene en primer lugar, aunque la oportunidad incremental en dólares migra hacia las estaciones de acoplamiento donde el contenido del controlador aumenta un 20% por unidad.

Las estaciones de acoplamiento Thunderbolt 5 que admiten 80 Gbps requieren retemporizadores duales más FPGAs de multiplexación de carriles, duplicando el contenido en dólares del controlador respecto a los diseños USB-C Gen2. La integración del modo alternativo DisplayPort 2.1 aumenta la complejidad, añadiendo ecualizadores para combatir las pérdidas de cable. En el lado del almacenamiento, los presupuestos de TI empresariales favorecen los controladores habilitados para compresión porque difieren costosas expansiones de bastidores. Los creadores de contenido de consumo adoptan gabinetes alimentados por bus que consumen 15 W a través de USB Power Delivery, eliminando adaptadores voluminosos y estimulando la adopción de ASICs de negociación de energía integrados. A medida que los patrones de gasto corporativo y de consumo convergen en soluciones de alto rendimiento y un solo cable, las tasas de conexión de controladores ganan resiliencia, asegurando que el mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos continúe registrando un crecimiento saludable en la línea superior.

Por Tipo de Dispositivo: La Lógica Industrial Sostiene un Impulso de Dos Dígitos

Los periféricos de consumo retuvieron el 47,89% de los ingresos en 2024, pero la saturación en las economías desarrolladas y el alargamiento de los ciclos de vida de los PC moderan el crecimiento del volumen. En contraste, los periféricos industriales e integrados registran una CAGR del 9,78% porque las fábricas actualizan sensores IO-Link y puertas de enlace de redes sensibles al tiempo. Los periféricos comerciales, que abarcan equipos de salas de conferencias y almacenamiento conectado a la red, ofrecen un crecimiento estable de mediados de un solo dígito a medida que las políticas de trabajo híbrido se asientan en intervalos de actualización de estado estacionario. El tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos vinculado a los periféricos industriales se beneficia de vidas útiles de productos más largas y precios de venta promedio elevados debido a los requisitos de amplio rango de temperatura y longevidad.

Las puertas de enlace de IA de borde agrupan puentes multiprotocolo para que las fábricas puedan añadir sensores basados en Ethernet sin reemplazar el cableado CANopen o Modbus heredado, aumentando el valor de los semiconductores por puerta de enlace en un 35-45%. Las plantas automotrices que pilotan redes sensibles al tiempo redujeron la varianza del tiempo de ciclo en un 18%, validando el caso de negocio para las interfaces Ethernet deterministas. Tales pruebas de concepto aceleran la adopción, manteniendo los flujos de ingresos industriales menos cíclicos que las ventas de accesorios de consumo. El resultado es que las unidades industriales, aunque menores en volumen, generan una participación creciente del beneficio bruto del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos.

Por Industria de Usuario Final: Los Mandatos de Conectividad en Atención Médica Impulsan la Adopción más Rápida

La electrónica de consumo aún produce el 42,37% de la demanda de 2024 porque cada teléfono inteligente, tableta y portátil ahora integra puertos USB-C y cargadores Qi que necesitan controladores de gestión de energía. Los equipos de atención médica, sin embargo, crecen más rápido al 9,96% porque los reguladores exigen puertos USB-C cifrados e interoperables en sistemas de imágenes y monitores de pacientes. La guía de ciberseguridad de la Administración de Alimentos y Medicamentos de los Estados Unidos de marzo de 2024 obliga a los fabricantes de equipos originales de dispositivos médicos a autenticar cargadores y cables, forzando la adopción de controladores con bloques de raíz de confianza de hardware.

GE HealthCare integró Thunderbolt 4 en los carros de ultrasonido, reduciendo los tiempos de espera de transferencia de archivos de los radiólogos en un 50%. Los usuarios de automatización industrial actualizan las redes RS-485 a Ethernet, aumentando el gasto en controladores, mientras que los clientes de TI y telecomunicaciones compran chips puente PCIe Gen5 para nuevos servidores. En conjunto, las compras impulsadas por el cumplimiento normativo en atención médica más la modernización industrial alimentan los bolsillos de crecimiento incremental más altos dentro del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos.

Análisis Geográfico

Asia Pacífico capturó el 34,38% de los ingresos en 2024, anclado por los especialistas en controladores con sede en Taiwán que en conjunto enviaron el 28% del silicio de concentradores USB a nivel mundial. El Fondo de la Industria de Circuitos Integrados Nacional respaldado por el Estado chino financia proyectos de retemporizadores domésticos, reduciendo la dependencia de las importaciones. Rapidus de Japón comenzó a construir una fábrica de 2 nm prevista para 2027, un movimiento estratégico para reducir la dependencia del suministro taiwanés. Corea del Sur se centra más en la memoria de ancho de banda alto y el empaquetado avanzado que en la lógica de interfaz, aunque el progreso de Samsung Foundry en los transistores de compuerta totalmente rodeada de 3 nm proporciona un nodo alternativo para PHYs de alta velocidad. Los incentivos de chips de India atraen propuestas de ensamblaje, pero los proyectos de fábricas de obleas siguen siendo incipientes.

Oriente Medio es la subregión de más rápido crecimiento con una CAGR del 10,11%, impulsada por el centro de diseño de semiconductores de USD 6,4 mil millones de Arabia Saudita y los centros de datos de Nivel IV de los Emiratos Árabes Unidos que especifican SSD PCIe Gen5 y conmutadores de 400 GbE. Los requisitos de interconexión de alta velocidad elevan el contenido del controlador por bastidor hasta en un 50%.

América del Norte y Europa exhiben una demanda madura pero estable. Las empresas estadounidenses que actualizan portátiles para Windows 11 y flujos de trabajo de IA sostienen pedidos considerables de estaciones de acoplamiento USB-C. Los fabricantes de equipos originales automotrices de Alemania especifican enlaces de infoentretenimiento USB4, abriendo zócalos para proveedores europeos como Infineon y STMicroelectronics. América del Sur sigue siendo limitada en escala, aunque Brasil destinó USD 250 millones para empresas emergentes sin fábrica propia. África sienta las bases para el futuro talento en diseño a través del centro de Intel en El Cairo. En conjunto, estos matices regionales dan forma a la asignación de la inversión en el mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos hasta 2030.

Panorama Competitivo

El mercado permanece moderadamente concentrado, con los cinco principales proveedores —Broadcom, Texas Instruments, Analog Devices, Infineon Technologies y NXP Semiconductors— que en conjunto tienen aproximadamente el 45% de los ingresos en 2024. Su escala les permite integrar la lógica de interfaz con los circuitos integrados de gestión de energía, ofreciendo diseños de referencia llave en mano. Sin embargo, los especialistas taiwaneses erosionan la participación al fijar precios de los controladores USB4 y Thunderbolt 5 un 25-30% más bajos. Existen oportunidades en espacios en blanco en los puentes Ethernet industriales donde el equipo RS-485 heredado transita hacia redes deterministas.

El controlador USB4 Versión 2.0 de ASMedia opera a 80 Gbps y funciona sobre cables pasivos de 0,8 m, eliminando los retemporizadores en muchas estaciones de acoplamiento de portátiles y reduciendo el costo de la lista de materiales. Parade Technologies presentó 14 patentes de DisplayPort 2.1 en 2024, proporcionando un potencial apalancamiento de regalías. El retiro del silicio de concentradores USB-C de Realtek tras incidentes de corrupción de datos subraya cómo los fallos de cumplimiento pueden dañar la reputación y abrir puertas a los competidores.

Broadcom amplió su presencia europea adquiriendo una cartera de propiedad intelectual con sede en Múnich en enero de 2025, reforzando sus ambiciones de infoentretenimiento automotriz. Texas Instruments inició la producción en volumen del primer redriver USB4 fabricado domésticamente en su planta de obleas en Texas en diciembre de 2024. Analog Devices se asoció con TSMC en un circuito integrado de gestión de energía de nitruro de galio a 5 nm, fusionando la precisión analógica con la integración digital. Estos movimientos sostienen colectivamente sólidas canalizaciones de investigación y desarrollo, asegurando una innovación continua y dando forma a la dinámica competitiva dentro del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos.

Líderes de la Industria de Circuitos Integrados Lógicos de Propósito Especial para Computadoras y Periféricos

Broadcom Inc.

Texas Instruments Incorporated

Analog Devices, Inc.

Infineon Technologies AG

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Genesys Logic amplió su centro de diseño en Hsinchu en 1.393 metros cuadrados, añadiendo capacidad para 120 ingenieros enfocados en controladores de concentrador USB4 Versión 2.0 y circuitos integrados de lectura de tarjetas dirigidos a los mercados de periféricos de juegos y creación de contenido.

- Marzo de 2025: Parade Technologies recibió el Premio a la Excelencia de Taiwán por su ASIC retemporizador USB4 PS8830, que extiende el alcance del cable a 3 metros mediante ecualización adaptativa y admite un ancho de banda completo de 80 Gbps sin degradación de la señal.

- Febrero de 2025: ASMedia Technology estableció una asociación estratégica con un conglomerado electrónico japonés para codesarrollar controladores USB4 Versión 2.0 optimizados para cámaras industriales y sistemas de visión artificial que requieren una latencia determinista inferior a 10 microsegundos.

- Enero de 2025: Broadcom anunció la adquisición de una cartera de activos de propiedad intelectual de controladores de interfaz de un proveedor europeo sin fábrica propia, ampliando sus líneas DisplayPort y HDMI para estaciones de acoplamiento USB-C y reforzando su presencia en el infoentretenimiento automotriz.

Alcance del Informe Global del Mercado de Circuitos Integrados Lógicos de Propósito Especial para Computadoras y Periféricos

El Informe del Mercado de Circuitos Integrados Lógicos de Propósito Especial para Computadoras y Periféricos está Segmentado por Tipo de Producto (Controladores de Interfaz, Circuitos Integrados de Gestión de Energía, Circuitos Integrados de Conectividad y Redes, ASICs Personalizados para Periféricos), Aplicación (Dispositivos de Impresión, Periféricos de Almacenamiento, Dispositivos de Entrada, Soluciones de Pantalla y Acoplamiento), Tipo de Dispositivo (Periféricos de Consumo, Periféricos Comerciales y Empresariales, Periféricos Industriales e Integrados), Industria de Usuario Final (Electrónica de Consumo, Tecnología de la Información y Telecomunicaciones, Automatización Industrial, Equipos de Atención Médica) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Controladores de Interfaz |

| Circuitos Integrados de Gestión de Energía |

| Circuitos Integrados de Conectividad y Redes |

| ASICs Personalizados para Periféricos |

| Dispositivos de Impresión |

| Periféricos de Almacenamiento |

| Dispositivos de Entrada |

| Soluciones de Pantalla y Acoplamiento |

| Periféricos de Consumo |

| Periféricos Comerciales y Empresariales |

| Periféricos Industriales e Integrados |

| Electrónica de Consumo |

| Tecnología de la Información y Telecomunicaciones |

| Automatización Industrial |

| Equipos de Atención Médica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Controladores de Interfaz | ||

| Circuitos Integrados de Gestión de Energía | |||

| Circuitos Integrados de Conectividad y Redes | |||

| ASICs Personalizados para Periféricos | |||

| Por Aplicación | Dispositivos de Impresión | ||

| Periféricos de Almacenamiento | |||

| Dispositivos de Entrada | |||

| Soluciones de Pantalla y Acoplamiento | |||

| Por Tipo de Dispositivo | Periféricos de Consumo | ||

| Periféricos Comerciales y Empresariales | |||

| Periféricos Industriales e Integrados | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Automatización Industrial | |||

| Equipos de Atención Médica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos en 2025?

El tamaño del mercado de circuitos integrados lógicos de propósito especial para computadoras y periféricos se sitúa en USD 18,76 mil millones en 2025.

¿Cuál es la CAGR esperada hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 9,06% de 2025 a 2030.

¿Qué categoría de producto crece más rápido?

Los ASICs personalizados para periféricos lideran con una CAGR del 9,87% porque los proveedores de juegos e industriales buscan características propietarias.

¿Qué región geográfica muestra el mayor crecimiento?

Oriente Medio logra el crecimiento regional más rápido con una CAGR del 10,11% a medida que Arabia Saudita y los Emiratos Árabes Unidos invierten en centros de datos.

¿Por qué son importantes los centros de datos para la demanda de controladores?

Los operadores de hiperescala que migran a SSD PCIe Gen5 requieren controladores NVMe de alta velocidad y redrivers, impulsando la demanda unitaria y los precios de venta promedio.

¿Cómo influye el mandato de cargadores de la UE en las ventas de circuitos integrados?

La directiva USB-C de 2024 obliga a los proveedores a adoptar controladores USB Power Delivery 3.1, elevando el contenido de semiconductores por dispositivo periférico.

Última actualización de la página el: