Tamaño y Participación del Mercado de Prendas de Compresión y Medias

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

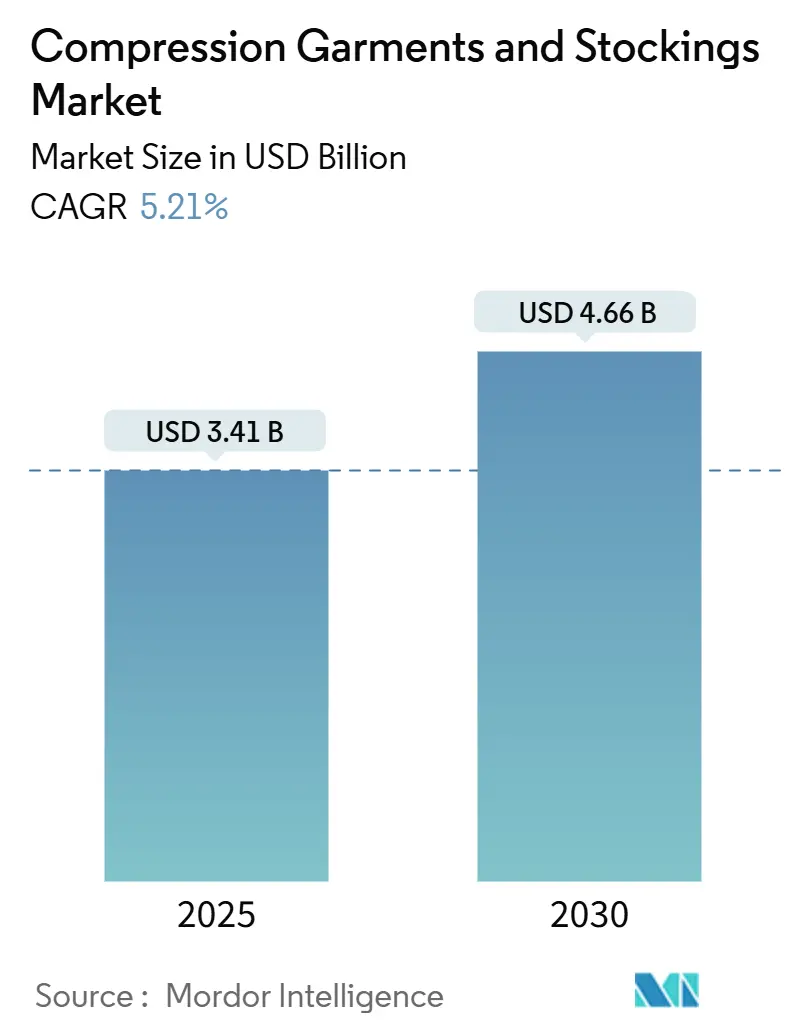

| Tamaño del Mercado (2025) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prendas de Compresión y Medias por Mordor Intelligence

El tamaño del mercado de prendas de compresión y medias se sitúa en USD 3,44 mil millones en 2025 y se prevé que alcance los USD 4,66 mil millones en 2030, expandiéndose a una CAGR del 5,21% durante el período. La demanda sostenida proviene del tratamiento de enfermedades venosas crónicas, la adopción del bienestar preventivo y las continuas mejoras tecnológicas que facilitan la prescripción, el ajuste y el seguimiento de la terapia de compresión. El creciente volumen quirúrgico, la mayor esperanza de vida y los estilos de vida sedentarios amplían el grupo de pacientes. Al mismo tiempo, la aceptación generalizada de los sensores portátiles posiciona la compresión inteligente como un pilar rico en datos dentro del cuidado vascular conservador. El impulso competitivo favorece a las marcas que pueden validar el rendimiento terapéutico, navegar por las cambiantes normas de reembolso y atender a compradores omnicanal sin sacrificar los estándares clínicos.

Conclusiones Clave del Informe

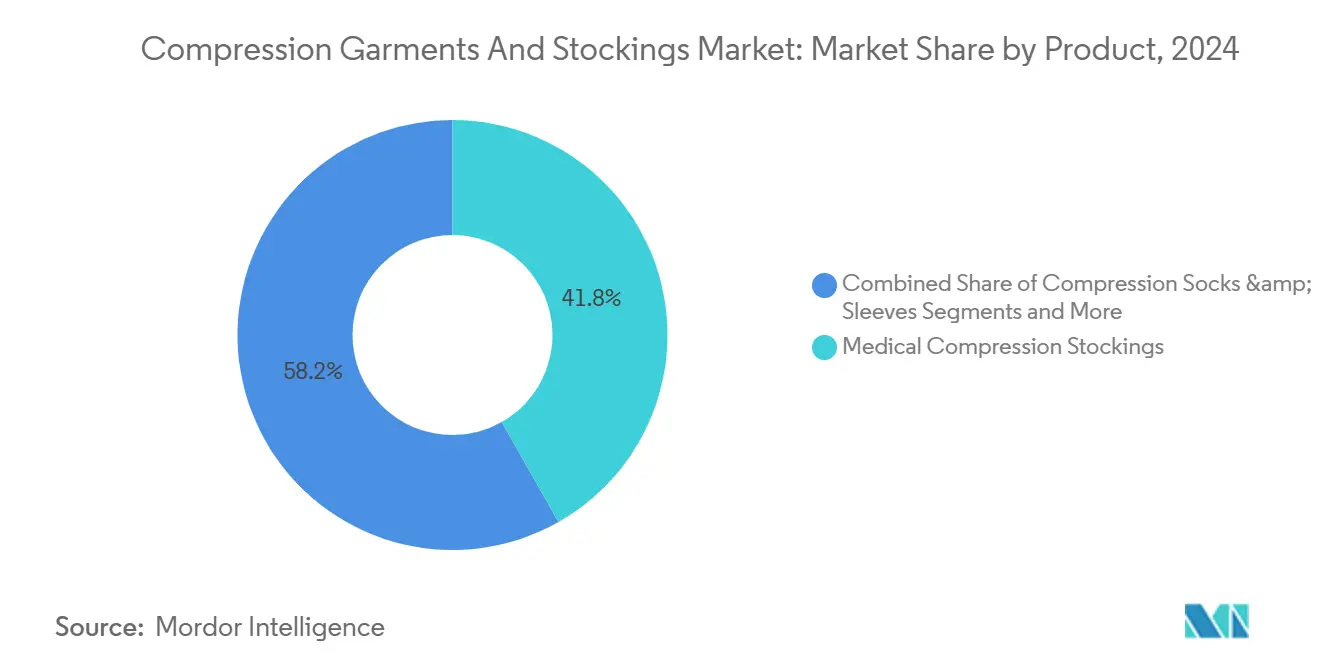

- Por tipo de producto, las medias de compresión médica representaron el 41,8% de la participación del mercado de prendas de compresión y medias en 2024, mientras que las prendas de compresión posquirúrgicas registrarán una CAGR del 8,9% hasta 2030.

- Por clase de compresión, los productos de Clase II representaron el 46,5% del tamaño del mercado de prendas de compresión y medias en 2024, mientras que se proyecta que la compresión personalizada y variable se expanda a una CAGR del 9,7% en el mismo horizonte.

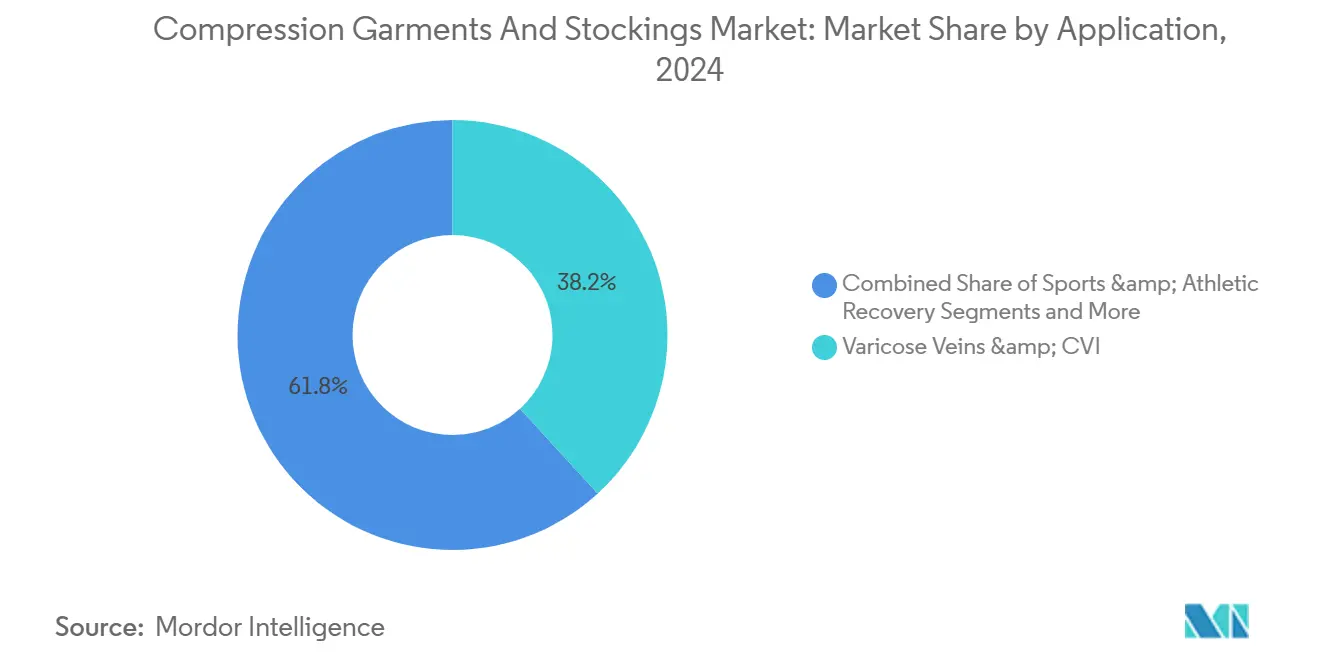

- Por aplicación, las várices y la insuficiencia venosa crónica dominaron con una participación de ingresos del 38,2% en 2024; se espera que la recuperación deportiva y atlética entregue la CAGR más rápida del 8,5% hasta 2030.

- Por usuario final, los hospitales y centros quirúrgicos lideraron con una participación del 34,7% del tamaño del mercado de prendas de compresión y medias en 2024, aunque el segmento de consumidores de comercio electrónico avanza a una CAGR del 9,3%.

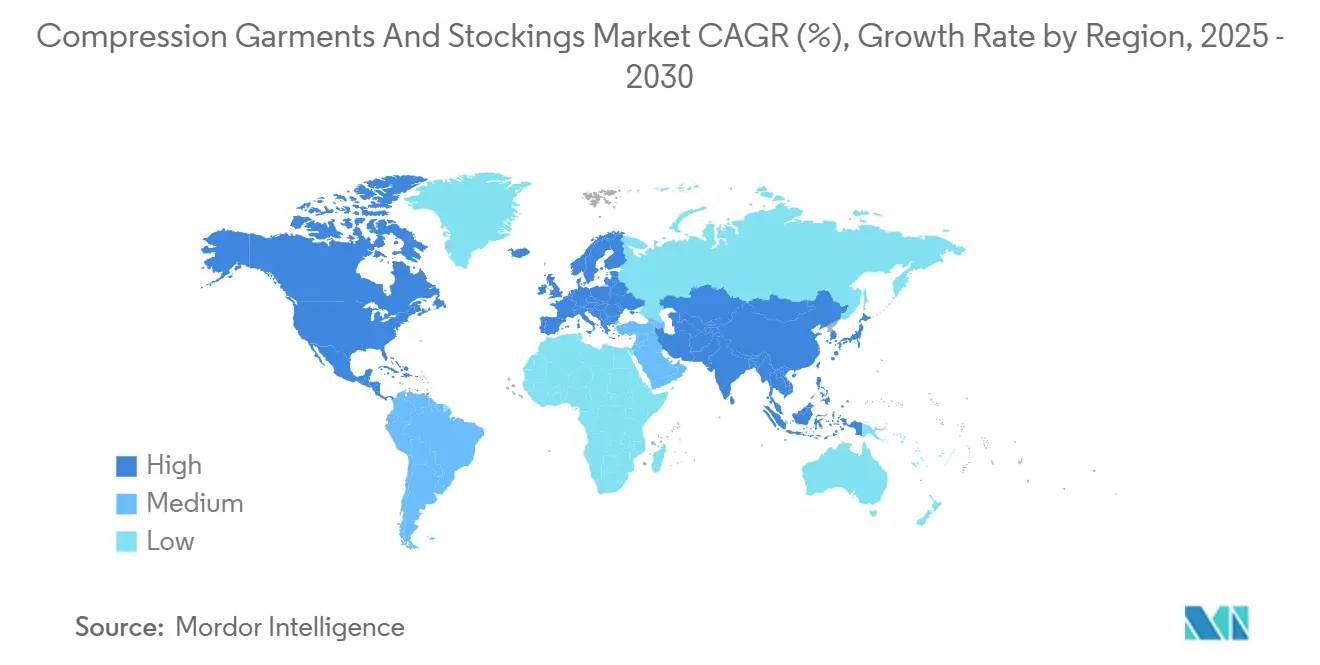

- Por geografía, América del Norte representó el 37,2% de los ingresos de 2024, aunque se prevé que Asia Pacífico registre la CAGR más sólida del 6,4% hasta 2030.

Tendencias e Información del Mercado Global de Prendas de Compresión y Medias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Trastornos Venosos Crónicos y Linfedema | +1.20% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápido Crecimiento del Comercio Electrónico y los Modelos Directos al Consumidor para Prendas de Compresión de Grado Médico | +0.80% | Global, liderado por América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Estilos de Vida Sedentarios que Aumentan el Riesgo de TVP | +1.00% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Integración de Sensores de Textiles Inteligentes que Permiten el Monitoreo del Cumplimiento | +0.60% | América del Norte y la UE en adopción temprana, Asia Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Retraso Quirúrgico Post-COVID que Impulsa la Demanda de Medias Antiembólicas | +0.40% | Global, con variaciones regionales en el ritmo de recuperación | Corto plazo (≤ 2 años) |

| Hilos con Respuesta Térmica que Desbloquean Beneficios de Comodidad para Uso Prolongado | +0.30% | Global, segmentos de mercado premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Venosos Crónicos y Linfedema

La insuficiencia venosa crónica afecta actualmente al 25,95% de la población mundial, con estudios de cohortes latinoamericanas que registran una prevalencia de hasta el 68,11%. Las medias de compresión logran tasas de curación del 50–75% para las úlceras venosas en piernas cuando se ajustan adecuadamente. Las guías de práctica clínica de la SCAI de 2025 refuerzan la terapia de compresión como atención de primera línea para las úlceras venosas, consolidando aún más la demanda.[1]Editores de ScienceDirect, "Válvulas Venosas Protésicas para la Insuficiencia Venosa Crónica: Avances y Direcciones Futuras de Diseño," ScienceDirect, sciencedirect.com La gestión del linfedema es excepcionalmente duradera porque las prendas requieren reemplazo cada seis meses; la ampliación de la cobertura de Medicare en 2024 eliminó una barrera económica significativa para los pacientes en Estados Unidos. En conjunto, estos factores epidemiológicos y de política mantienen una utilización de referencia elevada independientemente de los ciclos económicos.

Rápido Crecimiento del Comercio Electrónico y los Modelos Directos al Consumidor

Los canales en línea acortan el camino del fabricante al paciente, aumentando la transparencia en precios y detalles del producto, al tiempo que permiten el ajuste virtual y la reposición por suscripción. Los sitios especializados digitales y los escaparates de mercado amplían el alcance global, especialmente en regiones con tiendas de suministros médicos físicos limitadas. Las marcas que invierten en imágenes de tallas precisas, videos instructivos y teleconsulta receptiva convierten a los compradores primerizos en suscriptores recurrentes, apoyando la CAGR del 9,3% proyectada para el segmento de consumidores de comercio electrónico. La desventaja es la proliferación de falsificaciones, que puede erosionar la confianza terapéutica y llevar a los reguladores a intensificar la vigilancia del mercado, añadiendo costos de cumplimiento para los vendedores.

Envejecimiento de la Población y Estilos de Vida Sedentarios que Aumentan el Riesgo de TVP

El número global de casos de enfermedad arterial periférica en adultos mayores se más que duplicó entre 1990 y 2021, superando los 87 millones.[2]Chandrasekharan Natarajan et al., "Tendencias de la Enfermedad Arterial Periférica en Personas Mayores," BMC Geriatrics, bmcgeriatr.biomedcentral.com Se proyecta que los procedimientos de reemplazo de rodilla se aproximen a 3 millones anuales para 2040, y cada caso requiere típicamente terapia de compresión perioperatoria.[3]Equipo de Educación de Juzo, "Beneficios de la Compresión para Pacientes de Cirugía de Reemplazo de Rodilla," Juzo USA, juzousa.com Los hábitos de trabajo remoto han extendido el tiempo de sedestación diaria, impulsando el uso preventivo de calcetines de viaje y mangas aptas para la oficina. Dado que estos factores de riesgo derivan de la estructura demográfica y el cambio de estilo de vida, sustentan una trayectoria de crecimiento estable a largo plazo que protege al mercado de prendas de compresión y medias de las fluctuaciones económicas a corto plazo.

Integración de Sensores de Textiles Inteligentes que Permiten el Monitoreo del Cumplimiento

Las prendas SeamFit de Cornell rastrean la postura y la actividad con una precisión del 93,4% sin dispositivos externos, integrando hilos conductores directamente en la tela de compresión. La plataforma Nimbl de Tactile Medical conecta mangas neumáticas a una aplicación móvil que registra la duración de la sesión, los ciclos de presión y las puntuaciones de síntomas. Los laboratorios académicos están combinando transistores electroquímicos orgánicos con hilos elásticos para procesar señales en la propia tela, reduciendo el volumen de la batería y mejorando la durabilidad al lavado. Los primeros despliegues clínicos muestran mayor adherencia cuando los pacientes reciben retroalimentación en tiempo real, reduciendo la recurrencia de úlceras y las visitas hospitalarias. El costo y la vida útil en ciclos de lavado siguen siendo obstáculos, aunque los datos piloto presentan un argumento convincente para una adopción más amplia por parte de los pagadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Limitado para Prendas de Venta Libre | -0.70% | Global, con variaciones según el sistema de salud | Largo plazo (≥ 4 años) |

| Falta de Adherencia del Paciente por Dificultad en la Colocación | -0.50% | Global, mayor impacto en poblaciones de edad avanzada | Mediano plazo (2-4 años) |

| Normas Regulatorias Fragmentadas Fuera de EE. UU./UE | -0.30% | Mercados emergentes, regiones en desarrollo | Largo plazo (≥ 4 años) |

| Productos Falsificados en Mercados en Línea que Erosionan la Confianza en la Marca | -0.40% | Global, concentrado en canales de comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado para Prendas de Venta Libre

La inconsistencia en la cobertura obstaculiza la adopción preventiva. Los aseguradores privados de EE. UU. a menudo restringen los beneficios a prendas prescritas por médicos, y los pagadores europeos varían ampliamente en la definición de necesidad médica. Los pacientes sin cobertura recurren a compras de bolsillo, lo que sesga la demanda hacia productos de menor precio y menor presión que pueden no alcanzar los objetivos clínicos. Las brechas en el reembolso también desincentivan a los médicos de estandarizar la terapia de compresión para la enfermedad venosa en etapa temprana. La creciente aceptación del reembolso mediante cuentas de ahorro para la salud ofrece un alivio parcial, aunque la complejidad administrativa disuade una utilización amplia.

Falta de Adherencia del Paciente por Dificultad en la Colocación

Los desafíos de aplicación siguen siendo la principal causa de abandono de la terapia, especialmente entre personas mayores y personas con destreza limitada. Si bien las cremalleras, los puños inclinados y los auxiliares de deslizamiento mejoran la usabilidad, pueden comprometer la presión graduada o acortar la vida útil de la prenda. Los dispositivos adaptativos premium abordan casos complejos, pero tienen precios que superan los límites de muchos seguros. Estas barreras de usabilidad se traducen en días de terapia perdidos, recurrencia de úlceras y hospitalizaciones evitables, moderando el potencial de crecimiento general del mercado de prendas de compresión y medias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Medias Médicas Mantienen el Dominio mientras las Prendas Posquirúrgicas Aumentan

Las medias médicas generaron el 41,8% de los ingresos de 2024, subrayando su papel central en los kits de alta hospitalaria y los regímenes de atención crónica. Siguen siendo el producto de referencia para documentar gradientes de presión bajo las normas ISO y las reglas de Clase II de la FDA, lo que brinda a los médicos una alta confianza en el efecto terapéutico. Las prendas de compresión posquirúrgicas, aunque menores en términos absolutos, lideran el campo con una CAGR del 8,9%, impulsadas por la expansión de la cirugía ambulatoria y los protocolos que priorizan la movilización temprana. Las mangas y los calcetines atraen a atletas y viajeros que buscan presiones preventivas ligeras, mientras que los vendajes y envolturas conservan su importancia en las clínicas de heridas para la compresión ajustable y el manejo del edema.

La innovación en productos se entrelaza con la ciencia de los materiales. Los hilos con respuesta térmica mantienen a los usuarios cómodos en diferentes climas, y el elastano reciclado cumple con los mandatos de sostenibilidad hospitalaria. La integración de sensores inteligentes está penetrando primero en las medias porque la extremidad inferior sigue siendo el sitio de tratamiento principal para la enfermedad venosa crónica. En paralelo, las líneas posquirúrgicas añaden paneles específicos y cierres fáciles para simplificar la aplicación por parte del personal de enfermería. A medida que las cadenas de suministro se estabilizan tras la pandemia, la amplitud de las referencias aumenta, permitiendo el ajuste para diversas geometrías de extremidades e impulsando la frecuencia de compra repetida dentro del mercado de prendas de compresión y medias.

Por Clase de Compresión: La Clase II Lidera, la Compresión Personalizada y Variable Gana Terreno

Los dispositivos de Clase II (30–40 mmHg) controlaron el 46,5% del tamaño del mercado de prendas de compresión y medias en 2024, alineándose con los niveles de presión preferidos por las guías para úlceras venosas y profilaxis de TVP postoperatoria. Los hospitales estandarizan en torno a la Clase II para agilizar el inventario y la formación del personal. Las ofertas de compresión personalizada y variable, aunque nicho hoy en día, se prevé que escalen a una CAGR del 9,7% a medida que el tejido en 3D y la fabricación bajo demanda reduzcan el costo por ajuste.

Los modelos variables incorporan elementos neumáticos o de memoria de forma que ajustan la presión en respuesta al movimiento, resolviendo potencialmente el equilibrio entre la comodidad diurna y el rigor terapéutico. Mientras tanto, las prendas de Clase I atienden necesidades de hinchazón moderada y viajes preventivos, y los productos de Clase III/IV sirven a casos graves de linfedema bajo supervisión especializada. Las normas europeas RAL y DIN garantizan pruebas de presión uniformes, dando confianza a los prescriptores al cambiar entre marcas. En general, la diversificación de clases permite a los fabricantes segmentar los precios y ampliar el atractivo sin diluir la integridad clínica.

Por Aplicación: Las Várices Anclan la Demanda, la Recuperación Deportiva se Acelera

Los tratamientos de várices e insuficiencia venosa crónica generaron el 38,2% de las ventas de 2024, reflejando tanto la alta prevalencia como la aceptación de la compresión como terapia de primera línea. Las clínicas de heridas y las consultas de dermatología impulsan pedidos repetidos, ya que los pacientes con úlceras requieren pares de reemplazo cada 4–6 meses para mantener la fidelidad de la compresión. La profilaxis de trombosis venosa profunda se mantiene estable, vinculada al volumen quirúrgico más que a la macroeconomía.

La recuperación deportiva y atlética es el punto brillante, proyectada para crecer a una CAGR del 8,5%. La evidencia de que las mangas atenúan la oscilación muscular y aceleran la eliminación del lactato ha convencido a entrenadores y especialistas en rehabilitación de incluir la compresión en los kits de entrenamiento. La gestión del linfedema, aunque menor numéricamente, ofrece un alto valor de por vida; los pacientes a menudo necesitan múltiples piezas personalizadas y accesorios auxiliares. La compresión posparto emerge como un nicho poco explotado, particularmente en Asia Pacífico, donde el énfasis cultural en el cuidado posnatal se combina con el creciente poder adquisitivo.

Por Usuario Final: Los Hospitales Mantienen el Poder de Compra; el Comercio Electrónico Impulsa el Alcance al Consumidor

Los hospitales y centros quirúrgicos controlaron el 34,7% de los ingresos de 2024, aprovechando los contratos de compra agrupada y los protocolos de atención posaguda que incorporan medias en los paquetes de alta. Su volumen garantiza pedidos de referencia estables y crea un respaldo clínico que se extiende a los canales minoristas. Las clínicas ambulatorias y especializadas complementan a los hospitales al ajustar a los pacientes crónicos y enseñar técnicas de colocación, añadiendo ingresos auxiliares a su combinación de servicios.

El comercio electrónico, sin embargo, es el canal de más rápido crecimiento con una CAGR del 9,3%, redefiniendo cómo los pacientes descubren, seleccionan y reponen prendas. Las plataformas integran consultas por video y escáneres de tallas en 3D para reducir las tasas de devolución, un factor crítico de margen para los textiles elásticos. Los entornos de atención domiciliaria se benefician de las prescripciones de telesalud, lo que permite a las enfermeras monitorear la circunferencia de la pierna y la integridad de la piel de forma remota. Los clubes de fitness y los centros de fisioterapia completan la combinación, abasteciendo mangas y mallas para miembros enfocados en la prevención y el rendimiento. La convergencia de canales significa que los fabricantes deben sincronizar el inventario entre los nodos médico, minorista y en línea para preservar el posicionamiento de marca en el mercado de prendas de compresión y medias.

Análisis Geográfico

América del Norte generó la mayor participación de ingresos con el 37,2% en 2024, respaldada por un reembolso integral para medias terapéuticas, altas tasas de obesidad y un sólido volumen quirúrgico. La inclusión de prendas para linfedema en Medicare de EE. UU. en 2024 amplió materialmente la base direccionable, mientras que los planes de salud provinciales de Canadá ofrecen subsidios parciales que fomentan la adopción temprana. La penetración del comercio electrónico también es alta, proporcionando a los fabricantes un conducto directo hacia los pacientes rurales que anteriormente dependían de tiendas de suministros médicos urbanas.

Europa ocupa el segundo lugar, pero navega la transición en curso hacia el Reglamento de Dispositivos Médicos de la UE. Aunque los costos de cumplimiento del RDM moderan la actividad de los pequeños participantes, las normas elevan la calidad general, reforzando la confianza de los médicos y permitiendo la exportación de productos con marcado CE a compradores de Oriente Medio y África. Las clasificaciones bajo DIN 58133 mantienen las tolerancias de presión ajustadas, facilitando la estandarización transfronteriza. Alemania, Francia y la región nórdica muestran ciclos de reemplazo maduros, mientras que Europa del Este ofrece potencial de crecimiento a medida que aumenta el gasto sanitario per cápita.

Asia Pacífico, avanzando a una CAGR del 6,4%, combina el rápido envejecimiento de la población con el creciente poder adquisitivo de la clase media. Japón y Corea del Sur fueron pioneros en la terapia de compresión hace décadas y ahora adoptan variantes de textiles inteligentes de forma temprana. Las ciudades de segundo nivel de China ven un creciente número de centros de cirugía ambulatoria que abastecen prendas posoperatorias, y las plataformas digitales gestionan la mayor parte de las ventas en provincias remotas. La carga de linfedema en India, vinculada a la filariasis, presenta una oportunidad de salud pública una vez que los esquemas de cobertura se amplíen.

América Latina registra una alta prevalencia de enfermedades venosas pero una menor penetración del tratamiento. Los aseguradores privados de Brasil comenzaron a reembolsar medias de alta presión para casos de úlceras, aunque la volatilidad económica ralentiza las actualizaciones de categoría. Mientras tanto, Oriente Medio y África siguen siendo incipientes. Los centros urbanos del Golfo importan marcas europeas premium, mientras que los sistemas nacionales de salud en el África subsahariana concentran recursos en enfermedades infecciosas, dejando la terapia de compresión principalmente en clínicas privadas. Durante el período de pronóstico, la transferencia de conocimiento de los fabricantes europeos y las iniciativas de telesalud podrían acelerar la adopción, posicionando a las regiones emergentes como futuros impulsores de volumen del mercado de prendas de compresión y medias.

Panorama Competitivo

El mercado se encuentra en un equilibrio de fragmentación media donde los cinco principales fabricantes tienen una presencia significativa en los hospitales, pero enfrentan competidores ágiles en línea. SIGVARIS, Medi GmbH y BSN Medical de Essity mantienen el liderazgo combinando la validación clínica con una amplia profundidad de referencias y músculo regulatorio global. Invierten en I+D que combina la precisión del tejido con hilos reciclables, alineándose con los objetivos de sostenibilidad hospitalaria. 3M aprovecha la ciencia de los materiales para renovar la gama FUTURO con telas más suaves de cuatro vías de elasticidad, ampliando el atractivo hacia personas que viven con artritis.

Tactile Medical conecta la compresión neumática con la conectividad inteligente, proporcionando a los pagadores datos de resultados que respaldan las renovaciones de reembolso. Las empresas emergentes se concentran en nichos directos al consumidor, utilizando campañas de influenciadores y logística de suscripción para escalar rápidamente entre viajeros y jugadores. Las asociaciones con plataformas de telesalud emergen como una vía para capturar ventas de comercio electrónico vinculadas a prescripciones. Los proveedores de hilos conductores y elastómeros de base biológica esperan asegurar contratos a largo plazo a medida que las marcas compiten por componentes diferenciados.

La agilidad regulatoria se convierte en una ventaja competitiva. Las empresas con archivos técnicos del RDM establecidos enfrentan costos incrementales más bajos al añadir módulos de sensores que los nuevos participantes que deben obtener certificaciones completas de dispositivos. La diversificación de canales también importa; el volumen hospitalario protege los ingresos durante las recesiones económicas, mientras que los canales de consumo ofrecen un crecimiento más rápido. En general, la rivalidad está definida menos por el precio y más por el rendimiento respaldado por evidencia, las credenciales de sostenibilidad y la ejecución omnicanal, factores que mantendrán la rotación moderada y los márgenes estables dentro del mercado de prendas de compresión y medias.

Líderes de la Industria de Prendas de Compresión y Medias

3M

Medi GmbH & Co. KG

Sigvaris Group

Essity Medical Solutions

Bauerfeind AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: 3M introdujo mangas FUTURO premium rediseñadas con tela ultrasuave de cuatro vías de elasticidad para uso durante todo el día.

- Febrero de 2025: Tactile Medical amplió la compresión neumática Nimbl a linfedema de extremidades inferiores, con una bomba un 68% más ligera y seguimiento de adherencia por Bluetooth.

- Diciembre de 2024: Hyosung presentó los hilos de enfriamiento CREORA que ofrecen una regulación térmica mejorada en un 10% para líneas de compresión médica y deportiva.

Alcance del Informe Global del Mercado de Prendas de Compresión y Medias

| Medias de Compresión Médica |

| Calcetines y Mangas de Compresión |

| Vendajes y Envolturas de Compresión |

| Pantalones Cortos y Mallas de Compresión |

| Prendas de Compresión Posquirúrgicas |

| Várices e IVC |

| Profilaxis de Trombosis Venosa Profunda (TVP) |

| Gestión del Linfedema |

| Recuperación Deportiva y Atlética |

| Atención Posquirúrgica y Posparto |

| Hospitales y Centros Quirúrgicos |

| Clínicas Ambulatorias y Especializadas |

| Entornos de Atención Domiciliaria |

| Clubes de Salud y Fitness |

| Consumidores de Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Medias de Compresión Médica | |

| Calcetines y Mangas de Compresión | ||

| Vendajes y Envolturas de Compresión | ||

| Pantalones Cortos y Mallas de Compresión | ||

| Prendas de Compresión Posquirúrgicas | ||

| Por Aplicación | Várices e IVC | |

| Profilaxis de Trombosis Venosa Profunda (TVP) | ||

| Gestión del Linfedema | ||

| Recuperación Deportiva y Atlética | ||

| Atención Posquirúrgica y Posparto | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Clínicas Ambulatorias y Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Clubes de Salud y Fitness | ||

| Consumidores de Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de prendas de compresión y medias en 2025?

El tamaño del mercado de prendas de compresión y medias es de USD 3,44 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada para las prendas de compresión y medias hasta 2030?

Se prevé que los ingresos agregados crezcan a una CAGR del 5,21%, alcanzando los USD 4,66 mil millones en 2030.

¿Qué tipo de producto tiene actualmente la participación más significativa?

Las medias de compresión médica controlan el 41,8% de las ventas de 2024, reflejando su papel consolidado en el cuidado venoso.

¿Qué canal está creciendo más rápido para las prendas de compresión?

Se proyecta que los consumidores de comercio electrónico amplíen sus compras a una CAGR del 9,3% a medida que los modelos de ajuste digital y suscripción ganan terreno.

¿Qué región está preparada para la expansión más sólida?

Se prevé que Asia Pacífico lidere el crecimiento con una CAGR del 6,4% gracias al envejecimiento demográfico y un mayor acceso a la atención sanitaria.

¿Qué tendencia tecnológica está redefiniendo la categoría?

La integración de sensores de textiles inteligentes que capturan datos de presión y métricas de adherencia está transformando tanto la supervisión clínica como el compromiso del consumidor.

Última actualización de la página el: