Tamaño y Participación del Mercado de Cintas y Vendas Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cintas y Vendas Médicas por Mordor Intelligence

El tamaño del mercado de Cintas y Vendas Médicas en 2026 se estima en USD 9,09 mil millones, creciendo desde el valor de 2025 de USD 8,73 mil millones con proyecciones para 2031 que muestran USD 11,12 mil millones, creciendo a una CAGR del 4,12% durante 2026-2031.

El crecimiento estable refleja el envejecimiento de la población, el aumento de los volúmenes quirúrgicos y una mayor aceptación de las tecnologías avanzadas de gestión de heridas. Los sensores inteligentes, las películas biodegradables y las capas antimicrobianas de liberación controlada están desplazando la demanda desde coberturas pasivas hacia apósitos interactivos que acortan el tiempo de cicatrización y reducen las visitas de seguimiento. La presión de costes sobre hospitales y pagadores está impulsando el interés en productos que permiten el alta temprana y la atención domiciliaria sin comprometer los resultados clínicos. Los mandatos de sostenibilidad también están influyendo en la elección de materiales, orientando a los fabricantes hacia adhesivos sin disolventes, respaldos compostables y reducción de residuos de embalaje. El mercado de cintas y vendas médicas está evolucionando, por tanto, a lo largo de dos ejes: conectividad digital y gestión medioambiental, manteniendo al mismo tiempo el enfoque en la adhesión respetuosa con la piel y el amplio control de infecciones.

Conclusiones Clave del Informe

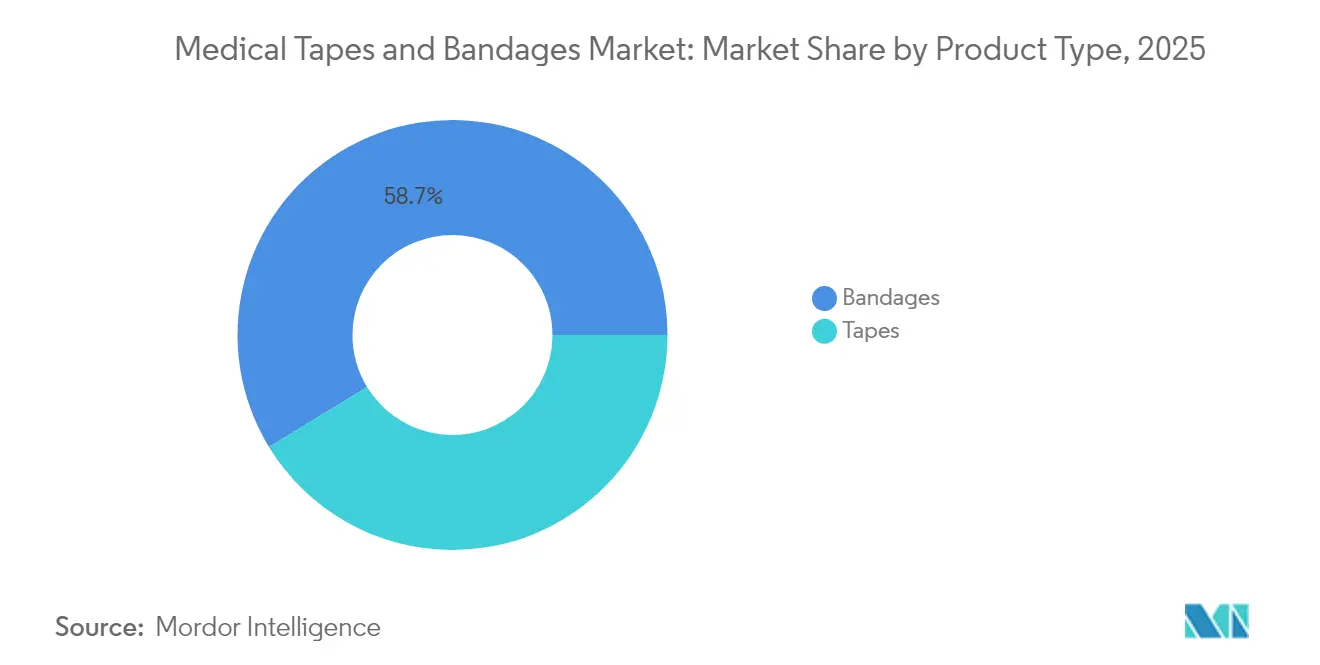

- Por tipo de producto, las vendas lideraron con el 58,72% de la participación del mercado de cintas y vendas médicas en 2025, mientras que se proyecta que las cintas de papel se expandan a una CAGR del 6,02% hasta 2031.

- Por aplicación, el cuidado de heridas quirúrgicas representó el 34,22% del tamaño del mercado de cintas y vendas médicas en 2025; se prevé que el tratamiento de úlceras crezca más rápido con una CAGR del 4,67% entre 2026 y 2031.

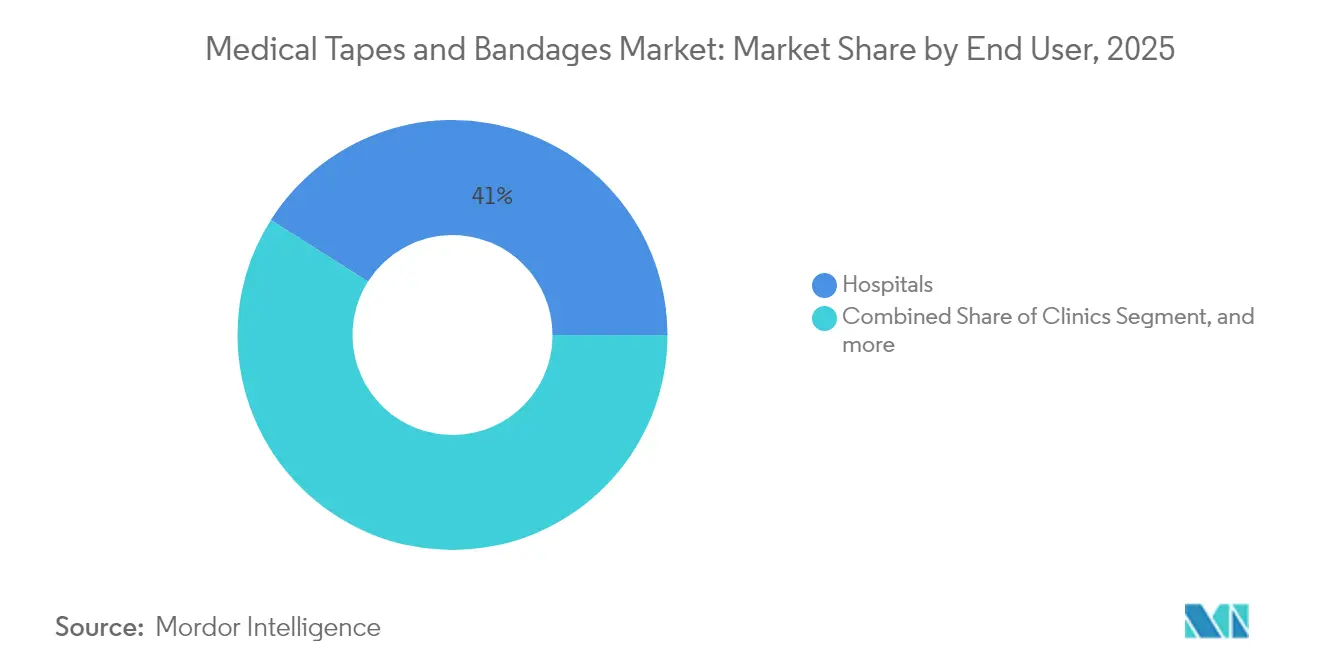

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 41,02% en el mercado de cintas y vendas médicas en 2025, pero los entornos de atención domiciliaria avanzan a una CAGR del 5,62% hasta 2031.

- Por geografía, América del Norte controló el 33,05% del mercado de cintas y vendas médicas en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 4,83%, el ritmo regional más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cintas Médicas y Vendajes*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Volúmenes Quirúrgicos Globales que Incrementan la Demanda de Apósitos para Heridas Postoperatorias | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Heridas Crónicas, Incluidas las Úlceras del Pie Diabético y las Úlceras por Presión | +1.2% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la Atención Domiciliaria de Heridas Apoyada por la Telesalud y los Kits de Autocuidado | +0.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Agentes Antimicrobianos en Cintas y Vendas | +0.7% | Global | Mediano plazo (2-4 años) |

| Expansión del Envejecimiento de la Población a Nivel Mundial | +1.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Surgimiento de Cintas Inteligentes con Sensores Integrados que Permiten el Monitoreo Remoto de Heridas | +0.6% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Quirúrgicos Globales que Incrementan la Demanda de Apósitos para Heridas Postoperatorias

Se realizan más de 300 millones de procedimientos en todo el mundo cada año, y los pacientes de mayor edad se someten cada vez más a cirugías ortopédicas, cardiovasculares y mínimamente invasivas que requieren apósitos perioperatorios robustos. La atención postoperatoria puede costar más de USD 6.000 por día en incisiones complejas, lo que lleva a los hospitales a especificar cintas de uso prolongado que mantengan la integridad del sellado hasta siete días para evitar una frecuencia de cambio excesiva. Las vendas con compresión elástica y extracción atraumática son ahora preferidas en los centros de cirugía ambulatoria, donde el alta el mismo día depende de la comodidad del paciente y la ausencia de desprendimiento de piel. En consecuencia, los equipos de adquisición sitúan la durabilidad de la adhesión y el rendimiento hipoalergénico en la cima de los criterios de evaluación. Estos imperativos continúan ampliando el mercado de cintas y vendas médicas.

Creciente Prevalencia de Heridas Crónicas, Incluidas las Úlceras del Pie Diabético y las Úlceras por Presión

Aproximadamente 6,7 millones de estadounidenses viven con úlceras que no cicatrizan; las úlceras del pie diabético por sí solas afectarán hasta al 25% de los pacientes con diabetes durante su vida.[1]M. Bolton et al., "Carga Económica de las Heridas Crónicas," mdpi.com Las heridas crónicas generan USD 50 mil millones en gastos anuales de tratamiento en los Estados Unidos, impulsando la demanda de vendas equilibradoras de humedad infundidas con nanopartículas de plata o cobre que frenan la formación de biopelículas. Los ensayos clínicos reportan una reducción del área de la herida del 87,35% con apósitos de cobre frente al 37,02% de las espumas de plata convencionales. Los médicos también prefieren cintas compuestas en capas que modulan el pH y la temperatura, permitiendo el control del microentorno y un mejor desarrollo del tejido de granulación. Estas innovaciones refuerzan el mercado de cintas y vendas médicas al demostrar un beneficio clínico mensurable.

Expansión de la Atención Domiciliaria de Heridas Apoyada por la Telesalud y los Kits de Autocuidado

Los códigos de reembolso de telesalud introducidos en el Programa de Honorarios para Médicos de Medicare 2025 permiten a los cuidadores facturar por instrucciones remotas de cuidado de heridas, acelerando la adopción de kits de apósitos de autoservicio.[2]Equipo Clínico de WoundReference, "Códigos de Telesalud para el Cuidado de Heridas," woundreference.com Las cintas con sensores inteligentes ahora transmiten datos de humedad, temperatura y tensión a paneles de control en la nube para que los médicos puedan intervenir antes de que surja una infección. Para los pacientes, el embalaje simplificado y los indicadores de cambio de color garantizan una aplicación correcta sin supervisión profesional. Las farmacias minoristas están almacenando kits completos de cuidado de úlceras, impulsando los canales de venta directa al consumidor. Los distribuidores de atención domiciliaria representan así una ruta de mercado en crecimiento, reforzando la diversificación de ingresos dentro del mercado de cintas y vendas médicas.

Integración de Agentes Antimicrobianos en Cintas y Vendas

Los aditivos de plata, cobre y quitosano están ampliamente integrados en matrices de poliuretano, espuma e hidrogel. Las nanopartículas de plata ofrecen eficacia de amplio espectro manteniendo una baja citotoxicidad a tasas de liberación controladas.[3]Oficina Editorial de Frontiers, "Nanopartículas de Plata en Apósitos para Heridas," frontiersin.org Las mallas de óxido de cobre más nuevas proporcionan un flujo iónico continuo, logrando una eliminación bacteriana rápida incluso contra cepas resistentes. Los diseños multicapa escalonan la liberación de diferentes iones para una actividad sinérgica, y los recubrimientos fototérmicos emergentes activan la potencia antimicrobiana bajo luz visible. Las expectativas regulatorias ahora exigen evidencia in vivo de reducción sostenida de la carga microbiana en diversos grupos de pacientes, lo que impulsa a los fabricantes a realizar ensayos multicéntricos. El salto en rendimiento amplía el mercado de cintas y vendas médicas al justificar precios premium en entornos propensos a infecciones.

Análisis del Impacto de las Restricciones del Mercado de Cintas Médicas y Vendajes*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de los Apósitos Avanzados y las Cintas Adhesivas a Base de Silicona | -0.9% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones Clínicas sobre las Lesiones Cutáneas Relacionadas con Adhesivos Médicos (MARSI) | -0.7% | Global, concentrado en poblaciones vulnerables | Mediano plazo (2-4 años) |

| Aumento de la Competencia de Productos Avanzados para el Cuidado de Heridas | -0.5% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Presiones de Sostenibilidad Ambiental sobre Materiales de Uso Único y No Biodegradables | -0.4% | Europa y América del Norte, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Apósitos Avanzados y las Cintas Adhesivas a Base de Silicona

Los apósitos inteligentes pueden costar entre 5 y 10 veces más por unidad que la gasa simple. Aunque los estudios clínicos revelan un ahorro semanal del 58,6% en costes de materiales cuando los apósitos de espuma acortan el tiempo de cicatrización lww.com, las decisiones de compra a menudo se centran en el precio de etiqueta. Una auditoría regional española registró EUR 34,99 (USD 40,16) millones en gastos de atención primaria de heridas durante tres años, con EUR 8,46 (USD 9,74) millones vinculados a cintas y vendas sciencedirect.com. Los mercados emergentes con reembolso limitado tienen dificultades para absorber estas primas, retrasando la adopción y ralentizando el mercado de cintas y vendas médicas en entornos con recursos limitados. Una transición más amplia hacia la adquisición basada en valor puede moderar esta restricción en los próximos dos años.

Preocupaciones Clínicas sobre las Lesiones Cutáneas Relacionadas con Adhesivos Médicos (MARSI)

La incidencia de lesiones cutáneas relacionadas con adhesivos médicos alcanza el 11,86% en unidades de cuidados intensivos de adultos y supera el 50% entre los neonatos. El desprendimiento mecánico representa casi tres cuartas partes de los casos, elevando el riesgo para pacientes de edad avanzada e inmunodeprimidos. Los hospitales ahora exigen formación del personal sobre la selección de cintas y los ángulos de extracción, añadiendo tiempo de trabajo y cargas de documentación. Las cintas de silicona e hidrocoloide mitigan el trauma, pero siguen siendo entre un 20% y un 30% más costosas que los adhesivos acrílicos. Hasta que las opciones hipoalergénicas alcancen la paridad de precios, los temores al MARSI limitarán una utilización más amplia de ciertas líneas de productos, restringiendo algunos nichos de alto valor dentro del mercado de cintas y vendas médicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cintas Médicas y Vendajes

Por Tipo de Producto:

Las Versátiles Vendas Anclan la Demanda mientras las Cintas de Papel se AceleranLas vendas retuvieron el 58,72% de la participación del mercado de cintas y vendas médicas en 2025 por ingresos y continúan sustentando los protocolos rutinarios de heridas para sitios quirúrgicos, laceraciones y úlceras crónicas. Su flexibilidad de configuración, desde rollos de gasa conformables hasta vendas elásticas de alta compresión, permite a los médicos adaptar la presión, la absorbencia y la transpirabilidad a cada etapa de la herida. La gasa de algodón tradicional sigue siendo omnipresente debido a la familiaridad en la adquisición, pero los apósitos cohesivos multicapa con filamentos de viscosa y elásticos están ganando terreno para el control del exudado en úlceras de extremidades. Las almohadillas impregnadas de hidrogel integradas en vendas elásticas reducen la frecuencia de cambio de apósito al mantener ambientes húmedos, vitales para el desbridamiento autolítico. En consecuencia, el mercado de cintas y vendas médicas continúa aprovechando las vendas como la familia de productos de referencia en entornos de emergencia, hospitalización y atención domiciliaria.

Las cintas de papel, aunque representan una base de ingresos menor, registran la CAGR más sólida del 6,02% gracias a sus fibras de celulosa hipoalergénicas y adhesivos suaves y reposicionables que minimizan el desprendimiento epidérmico. Los cirujanos las prefieren para incisiones faciales delicadas, fijación de vías intravenosas pediátricas y apósitos oftálmicos donde el riesgo de trauma cutáneo es elevado. Además, los sustratos de papel con recubrimiento antimicrobiano ahora incorporan sales de plata sin comprometer la resistencia a la tracción, posicionando el subsegmento como una oferta premium en salas propensas a infecciones. Las cintas de tela mantienen su relevancia donde el soporte de tracción y la durabilidad mecánica superan a la transpirabilidad, como en ortopedia. Las cintas de plástico satisfacen las demandas de nicho impermeables para sitios de ostomía y catéter seguros en la ducha. En todas las categorías, las químicas acrílicas sin disolventes lanzadas por 3M en 2025 ilustran cómo los fabricantes están combinando sostenibilidad con alta adhesión, reforzando la diferenciación de líneas de productos dentro del mercado de cintas y vendas médicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación:

El Cuidado de Úlceras Supera al Pilar QuirúrgicoEl cuidado de heridas quirúrgicas aportó el 34,22% de los ingresos totales en 2025, validando su papel como columna vertebral histórica del tamaño del mercado de cintas y vendas médicas. Los hospitales emiten kits perioperatorios estandarizados que especifican vendas de compresión elástica, apósitos transparentes para sitios de vías intravenosas y cintas microporosas para garantizar la hemostasia y la deambulación temprana. El crecimiento del volumen sigue vinculado al aumento de las cirugías ortopédicas, cardiovasculares y bariátricas entre adultos mayores. Los avances en materiales, como las tiras de retención de silicona que se desprenden sin alterar las grapas, mejoran la comodidad del paciente y reducen las tasas de readmisión vinculadas a incisiones dehiscentes. En consecuencia, los protocolos quirúrgicos continúan consumiendo grandes cantidades de cintas y vendas de alto rendimiento.

Sin embargo, el manejo de úlceras logra la CAGR más alta del 4,67% porque las heridas del pie diabético, las úlceras venosas de la pierna y las heridas por presión están aumentando junto con las tendencias globales de obesidad y longevidad. Los sistemas de compresión multicapa integrados con zinc y calamina aceleran el tejido de granulación, mientras que las vendas a base de espuma con ventilaciones de vapor de microcanales minimizan la maceración en úlceras exudativas. Los sensores inteligentes integrados en parches adhesivos alertan a los médicos a través de Bluetooth cuando los niveles de humedad superan los umbrales preestablecidos, previniendo el mal olor y la infección. Las heridas traumáticas, las quemaduras y las lesiones deportivas ocupan cada una participaciones más pequeñas pero estables, con apósitos de isla de hidrocoloide especializados o cintas de kinesiología que satisfacen las demandas de rendimiento. La evidencia que correlaciona los apósitos específicos para cada aplicación con tiempos de cierre entre un 15% y un 20% más rápidos continúa influyendo en las políticas de cobertura de los pagadores, ampliando el espacio comercial para el mercado de cintas y vendas médicas.

Por Usuario Final:

La Atención Domiciliaria Asciende con el Impulso de la TelesaludLos hospitales controlaron el 41,02% de los ingresos de 2025, reflejando su papel de guardián en la evaluación inicial de heridas, el desbridamiento y las pruebas de productos que influyen en las elecciones del formulario. Los consorcios de compras negocian contratos plurianuales que equilibran el precio unitario con métricas de resultados como la duración media de la estancia y las tasas de infección. Esta influencia institucional explica por qué la aceptación en el formulario puede catapultar una nueva cinta a la prominencia global en cuestión de meses, subrayando el dominio continuo de los hospitales dentro del mercado de cintas y vendas médicas.

Sin embargo, la atención domiciliaria representa el segmento de CAGR más rápido del 5,62% a medida que los pagadores adoptan una recuperación rentable fuera de los entornos clínicos. Las plataformas de monitoreo remoto agrupan kits de apósitos esterilizados, instrucciones con código QR y chat en vivo con enfermeras, reduciendo los costes de desplazamiento y fomentando la adherencia. Las clínicas siguen siendo vitales para el seguimiento de heridas crónicas, mientras que los centros de cirugía ambulatoria se benefician de láminas adhesivas diseñadas para el alta el mismo día. Los empleadores y los equipos deportivos compran cada vez más cintas de kinesiología y cohesivas directamente, diversificando los flujos de demanda. El cambio hacia la atención descentralizada refuerza así la distribución multicanal, obligando a los fabricantes a diseñar embalajes, vida útil y materiales educativos adecuados para usuarios no profesionales, ampliando así los ingresos de larga cola dentro del mercado de cintas y vendas médicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de Cintas Médicas y Vendajes en América del Norte

América del Norte lideró el mercado de cintas médicas y vendajes con una participación de ingresos del 33,05% en 2025, impulsada por mecanismos avanzados de reembolso, una amplia aceptación clínica de los apósitos compuestos y una sólida infraestructura de ensayos clínicos que valida rápidamente los nuevos materiales. Los hospitales prueban habitualmente apósitos digitales que envían datos en tiempo real a los registros médicos electrónicos, fomentando la adopción temprana de cintas conectadas. Sin embargo, la escasez de materiales y la fluctuación de los precios de las resinas han impulsado iniciativas de producción local para reducir el riesgo en las cadenas de suministro.

Mercado de Cintas Médicas y Vendajes en Europa

Europa se mantuvo como una región confiable aunque de crecimiento más lento, con sistemas de salud pública que exigen procesos de licitación que enfatizan las ecoetiquetas y la reciclabilidad. Los marcos regulatorios, como el Reglamento Europeo de Dispositivos Médicos, imponen una extensa vigilancia poscomercialización, lo que impulsa a las empresas hacia paquetes de evidencia clínica más sólidos. No obstante, el envejecimiento demográfico y la alta prevalencia de úlceras venosas en las piernas sostienen un consumo constante de sistemas de vendajes de compresión. Por lo tanto, los fabricantes deben alinear sus narrativas de sostenibilidad con beneficios curativos comprobados para ganar licitaciones paneuropeas y mantener su participación en el mercado de cintas médicas y vendajes.

Mercado de Cintas Médicas y Vendajes en Asia-Pacífico

Asia-Pacífico, con una proyección de avance a una CAGR del 4,83%, es testigo de una rápida modernización de infraestructuras, una creciente carga de enfermedades crónicas e incentivos gubernamentales para la fabricación nacional de tecnología médica. China impulsa las cuotas de adquisición local, lo que promueve empresas conjuntas entre marcas multinacionales y fabricantes de dispositivos provinciales. Las directrices nacionales de atención de heridas de India, publicadas en 2025, enfatizan los adhesivos de bajo traumatismo y los apósitos antimicrobianos para úlceras diabéticas, abriendo contratos de volumen en hospitales públicos. Mientras tanto, las naciones del Sudeste Asiático adoptan plataformas de telesalud para el cuidado de heridas con el fin de llegar a islas remotas, ampliando la demanda de cintas con sensores capaces de transmitir datos a través de redes de bajo ancho de banda. La convergencia del apoyo político y la capacidad de fabricación sitúa a Asia-Pacífico en el centro de la expansión a largo plazo del mercado de cintas médicas y vendajes.

Panorama Competitivo

El campo competitivo equilibra conglomerados globales con innovadores especializados. 3M aprovecha su diversificada experiencia en adhesivos para introducir cintas sin disolventes que reducen las emisiones de gases de efecto invernadero en un 25%, cumpliendo con los criterios de sostenibilidad hospitalaria mientras preservan la fuerza de despegue. Johnson & Johnson combina la confianza histórica en la marca con la distribución en centros ambulatorios, impulsando las vendas cohesivas a través de kits ortopédicos agrupados. Smith & Nephew registró un crecimiento subyacente del 3,8% en Gestión Avanzada de Heridas durante el primer trimestre de 2025 gracias al lanzamiento exitoso de ALLEVYN Ag+ SURGICAL, un apósito de espuma antimicrobiana dirigido a infecciones postoperatorias.

Las empresas emergentes se centran en la digitalización; Stasis Health, con sede en los Estados Unidos, comercializa un parche con electrónica flexible integrada que rastrea el lactato y el pH, mientras que BioSensorTech de Corea del Sur comercializa cintas de papel colorimétrico para el cribado rápido de infecciones. Las empresas de nivel medio persiguen la integración vertical, adquiriendo productores de telas no tejidas para estabilizar los costes de insumos y acortar los ciclos de desarrollo. Mientras tanto, los fabricantes por contrato en Malasia y México aumentan la capacidad auditada por la FDA, reduciendo las barreras de entrada para los propietarios de marcas privadas.

La presión sobre los precios se intensifica porque los hospitales adjudican contratos plurianuales a través de licitaciones competitivas. Los fabricantes, por tanto, agrupan servicios de valor añadido, paneles de análisis, módulos de formación y programas de devolución de residuos para asegurar las renovaciones. Las carteras de propiedad intelectual en torno a formulaciones de polímeros y canales microfluídicos sirven como fosos protectores, aunque los acantilados de patentes en las químicas acrílicas clásicas abren espacio para cintas genéricas. El panorama resultante es dinámico pero no fragmentado, caracterizado por un puñado de empresas que dan forma a los estándares mientras los nuevos participantes digitales erosionan nichos especializados del mercado de cintas y vendas médicas.

Líderes de la Industria de Cintas y Vendas Médicas

3M Company

B. Braun SE

Johnson & Johnson Services, Inc.

Coloplast A/S

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cintas Médicas y Vendajes Cubiertas en este Informe

- 3M

- Johnson & Johnson

- Smiths Group

- Cardinal Health

- Coloplast

- B. Braun

- Nitto Denko

- Hartmann Group

- Henkel

- Mckesson

- BenQ Materials

- Triage Meditech Pvt. Ltd.

- Medline Industries

- Molnlycke Health Care

- Essity

- Derma Sciences

- Winner Medical Co. Ltd.

- Dynarex

- Lohmann & Rauscher

- Avery Dennison Medical

Leer el Análisis de las Empresas del Mercado de Cintas Médicas y Vendajes

Oportunidades de mercado y perspectivas futuras

El cuidado de heridas en el hogar está generando espacio en blanco para formatos de cintas y vendajes que resulten más fáciles de aplicar correctamente para usuarios no profesionales, incluidos sistemas de fijación más suaves que reducen las lesiones cutáneas relacionadas con adhesivos médicos (MARSI) y envases optimizados para kits de autocuidado respaldados por telesalud. Los códigos de reembolso de telesalud del cronograma de tarifas de médicos de Medicare de 2025 para instrucción remota en cuidado de heridas refuerzan la demanda de soluciones de fijación y compresión simples y confiables, vendidas a través de distribuidores de atención domiciliaria y farmacias minoristas, y no solo mediante licitaciones hospitalarias. En paralelo, las compras impulsadas por la sostenibilidad están elevando el interés en formulaciones adhesivas sin solventes y a base de agua, con capacidad de cinta especial a base de agua destacada por el acuerdo de Henkel de enero de 2026 para adquirir ATP Adhesive Systems.

La consolidación y la ampliación de la cartera en categorías adyacentes de cierre de heridas y apósitos señalan un impulso competitivo más integrado en torno a adhesivos quirúrgicos, cintas y apósitos, ejemplificado por la oferta en efectivo anunciada por H.B. Fuller en junio de 2026 para adquirir Advanced Medical Solutions Group plc (AMS) por 943 millones de USD. En el lado del consumo y las lesiones deportivas, la adquisición de KT Tape por parte de Bridges Consumer Healthcare en enero de 2025 subraya la continua expansión de canales y el crecimiento impulsado por la marca en cintas de kinesiología y recuperación. Aunque los hidrogeles avanzados y los apósitos inteligentes habilitados con sensores están excluidos del alcance de este informe, la actividad de I+D en torno a plataformas bioelectrónicas y multifuncionales para heridas está configurando expectativas sobre control de infecciones, tiempo de uso y compatibilidad cutánea, lo que a su vez retroalimenta la demanda de cintas de alto rendimiento y suaves con la piel, y vendajes de fijación en los protocolos clínicos convencionales.

Desarrollo Reciente de la Industria en el Mercado de Cintas Médicas y Vendajes

- Junio de 2026: La posible adquisición de Advanced Medical Solutions Group plc (AMS) amplía la cartera de adhesivos quirúrgicos, cintas y apósitos y señala una consolidación estratégica en el espacio de adhesivos médicos. H.B. Fuller divulgó una oferta en efectivo recomendada para adquirir AMS por 943 millones de USD. El movimiento fortalece el acceso a formulaciones enfocadas en la atención sanitaria y amplía la participación en flujos de trabajo de quirófano y cuidado postoperatorio. También intensifica la competencia para los actores establecidos, a medida que los especialistas en adhesivos profundizan su posicionamiento médico mediante adquisiciones.

- Abril de 2025: Se lanzó en Estados Unidos el conjunto de fundas para sondas EZCOVER para apoyar la prevención de infecciones durante procedimientos guiados por ultrasonido. B. Braun Medical Inc. posiciona el producto con versiones con gel y sin gel (adhesivas) para resaltar el rendimiento de fijación y barrera en entornos clínicos. El lanzamiento se alinea con el énfasis más amplio de B. Braun en la innovación en consumibles hospitalarios y apoyo a procedimientos.

- Diciembre de 2024: Johnson & Johnson MedTech se unió a una iniciativa global para definir y clasificar los resultados del sitio quirúrgico (SSO) mediante un sistema estandarizado para reportar complicaciones posoperatorias. Las definiciones estandarizadas de resultados ayudan a alinear la documentación clínica, los criterios de valoración de estudios y los programas de calidad que influyen en la selección de productos en el manejo de heridas quirúrgicas. Esta dirección respalda una adopción más amplia del seguimiento de heridas e infecciones basado en datos, reforzando la demanda de productos con desempeño consistente en las vías quirúrgicas.

Mercado de Cintas Médicas y Vendajes Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca cintas y vendajes de grado médico utilizados para fijar apósitos, proteger heridas, brindar apoyo ligero y ayudar con la compresión básica en entornos clínicos y de atención domiciliaria. Los valores se recopilan sobre una base de ingresos y se agregan entre los principales usuarios finales y regiones.

Exclusiones de alcance: los apósitos avanzados para el cuidado de heridas, como los productos de hidrogel, espuma y alginato, junto con los apósitos inteligentes habilitados con sensores, quedan excluidos de esta estimación de tamaño.

Descripción general de la segmentación

- Por Tipo de Producto

- Vendas

- Vendas de Gasa

- Vendas Elásticas / de Compresión

- Vendas Cohesivas

- Vendas Adhesivas

- Otras Vendas Especializadas

- Cintas

- Cintas de Tela

- Cintas de Papel

- Cintas de Plástico (PVC/PE)

- Cintas de Silicona y Bajo Trauma

- Cintas de Hidrocoloide y Especialidad

- Vendas

- Por Aplicación

- Tratamiento de Heridas Quirúrgicas

- Tratamiento de Heridas Traumáticas

- Tratamiento de Úlceras

- Tratamiento de Lesiones por Quemaduras

- Tratamiento de Lesiones Deportivas

- Otros

- Por Usuario Final

- Hospitales

- Clínicas

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la estructura inicial del mercado y mantener los supuestos anclados al uso en la práctica del cuidado de heridas y la actividad sanitaria. Se utilizan fuentes públicas como las comunicaciones sobre productos y seguridad de la FDA de EE. UU. para el marco regulatorio, los Centros para el Control y la Prevención de Enfermedades de EE. UU. para el contexto de infecciones y procedimientos, las estadísticas de salud de la Organización Mundial de la Salud para indicadores de salud de referencia, y los datos de salud de la OCDE para señales de demanda a nivel de sistema. También utilizamos fuentes como UN Comtrade para verificar la dirección del comercio de materiales textiles médicos y polímeros que a menudo se encuentran en etapas anteriores a las cintas y vendajes.

Para que la visión de empresas y productos sea más consistente, revisamos informes anuales, presentaciones a inversores, divulgaciones regulatorias y cobertura de prensa confiable en cuanto a la combinación de cartera y exposición geográfica. También se utilizan bases de datos de pago seleccionadas para obtener información financiera de empresas, patentes e inteligencia comercial a nivel de envíos, con el fin de validar tendencias direccionales cuando el detalle público es limitado. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba los supuestos de la investigación documental y llenar vacíos en torno a la combinación de productos, el comportamiento de los canales y la evolución de precios en las distintas regiones. Hablamos con participantes de fabricación, distribución, adquisiciones y uso clínico para que el modelo refleje cómo se especifican y compran realmente las cintas y vendajes en hospitales, entornos ambulatorios y atención domiciliaria. Para tener una visión global, las entradas se verifican en las principales geografías con el fin de reducir el sesgo hacia una sola región y confirmar cómo varían la utilización y los precios según el entorno de atención.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 17% | APAC: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 36% | EMEA: 35% |

| Actores más pequeños: 20% | Gerentes: 47% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan los volúmenes de procedimientos, los patrones de incidencia de heridas y la combinación de entornos de atención para reconstruir el grupo de demanda direccionable de cintas y vendajes en todas las regiones. Para mantener los totales realistas, los resultados luego se corroboran con aproximaciones selectivas de abajo hacia arriba, como divisiones muestreadas de ingresos de proveedores, verificaciones de canales de distribuidores y comprobaciones cruzadas de precio por volumen para los formatos comunes.

Las entradas clave del modelo incluyen los volúmenes de heridas quirúrgicas y traumáticas, la actividad de tratamiento de úlceras crónicas y quemaduras, los indicadores de desplazamiento hacia lo ambulatorio, el movimiento del precio de venta promedio por tipo de material (papel, tela, plástico, silicona y de bajo trauma), y los cambios de combinación entre el uso adhesivo y de compresión. Cuando falta un dato de abajo hacia arriba para un país o canal, cerramos la brecha utilizando indicadores proxy como la utilización sanitaria y la intensidad de importación, y luego probamos el resultado con la retroalimentación de las entrevistas. Las previsiones se construyen mediante análisis de escenarios respaldados por señales a corto plazo, como la recuperación de procedimientos, los cambios en el reembolso y las vías de atención, y las tendencias esperadas en los costos de insumos, que luego se revisan y ajustan según lo que los participantes del mercado esperan mantener o cambiar.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre el resultado del modelo y señales independientes, como la utilización sanitaria, la dirección del comercio y los patrones de exposición de las empresas, seguidas de comprobaciones de varianza a nivel regional y de producto. Los valores atípicos se revisan, se cuestionan los supuestos detrás de ellos y luego se recalculan las celdas afectadas antes de la aprobación final, de modo que los totales sigan siendo internamente consistentes.

Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando ocurren eventos importantes, como cambios regulatorios, shocks importantes de precios en materiales clave o cambios visibles en los entornos de prestación de atención. Antes de la entrega, se completa una revisión final del analista para garantizar que las últimas publicaciones públicas y la retroalimentación primaria queden reflejadas en las cifras finales del mercado.

Dimensionamiento del mercado de cintas y vendajes médicos de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal encontrar diferentes valores de mercado para cintas y vendajes médicos entre las fuentes publicadas, incluso cuando el tema suena idéntico a primera vista. Las diferencias generalmente provienen de cómo cada editor define el alcance del producto, establece el año base, convierte las monedas y actualiza los supuestos de precio y volumen.

Algunas estimaciones publicadas agrupan los apósitos avanzados para el cuidado de heridas en la misma categoría que las cintas y vendajes básicos, lo que puede elevar el total incluso si los volúmenes de uso parecen similares. Para Mordor Intelligence, el recuento se limita a cintas y vendajes médicos utilizados para fijación, protección y compresión básica, y mantiene fuera del total los hidrogeles avanzados, espumas, alginatos y apósitos inteligentes, de modo que el grupo de demanda permanezca vinculado a estos productos específicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,09 mil millones de USD (2026) | |

| Consultora Global A | 8,16 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de pronóstico más larga, y el resumen público no indica claramente las exclusiones de categorías adyacentes de cuidado de heridas, lo que puede modificar lo que se considera dentro del alcance. |

| Editorial Sectorial B | 8,46 mil millones de USD (2025) | Se basa en un año base diferente y puede aplicar diferentes supuestos de progresión de precios y combinación por tipo de material de cinta y tipo de vendaje, lo que puede cambiar el precio de venta promedio implícito y el valor total. |

Al observar las cifras en conjunto, la mayor parte de la dispersión se explica por la elección del año base y el tratamiento del alcance, seguido de cómo se trasladan los precios y la combinación de productos. Cuando los productos incluidos se indican claramente y los indicadores de demanda están vinculados a la actividad de heridas y procedimientos, el total de mercado resultante se vuelve más fácil de reproducir y más fácil de interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cintas y vendas médicas?

El tamaño del mercado de cintas y vendas médicas se sitúa en USD 9,09 mil millones en 2026 y se proyecta que aumente a USD 11,12 mil millones para 2031.

¿Qué categoría de producto domina las ventas?

Las vendas lideran, representando el 58,72% de los ingresos de 2025, aunque las cintas de papel registran la tasa de crecimiento más rápida del 6,02% de CAGR.

¿Por qué el cuidado de úlceras es la aplicación de más rápido crecimiento?

Las úlceras del pie diabético y las úlceras por presión están aumentando a nivel mundial, y los apósitos antimicrobianos avanzados acortan el tiempo de cicatrización, impulsando el tratamiento de úlceras a una CAGR del 4,67%.

¿Cómo están influyendo los sensores inteligentes en el mercado?

Las cintas con sensores integrados transmiten datos de temperatura, humedad y tensión, permitiendo el monitoreo remoto que reduce las visitas a la clínica y apoya la expansión de la atención domiciliaria.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 4,83% debido a las mejoras de infraestructura, la prevalencia de enfermedades crónicas y los incentivos para la fabricación nacional.

¿Cuál es la principal restricción que enfrentan los apósitos de alta tecnología?

Los precios premium limitan la adopción en sistemas de salud sensibles a los costes, aunque los estudios a largo plazo muestran que los materiales avanzados pueden reducir los costes totales de tratamiento.

Última actualización de la página el: