Tamaño y Participación del Mercado Farmacéutico de Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Noruega por Mordor Intelligence

El tamaño del mercado farmacéutico de Noruega en 2026 se estima en USD 3.200 millones, creciendo desde el valor de 2025 de USD 3.130 millones, con proyecciones para 2031 que muestran USD 3.580 millones, creciendo a una CAGR del 2,28% durante 2026-2031. Los techos de reembolso controlados, una población envejecida y una generosa financiación pública constituyen la base de este perfil de crecimiento moderado pero fiable. Las redes de prescripción digital, la contratación basada en licitaciones para biológicos y las estrictas revisiones de costo-efectividad configuran los patrones de competencia, al tiempo que respaldan la adopción constante de terapias innovadoras. Una estructura minorista consolidada, en la que tres cadenas verticalmente integradas gestionan el 84% de las farmacias, mantiene bajos los costos de distribución incluso cuando los canales en línea atraen a consumidores con afinidad tecnológica. Las farmacias hospitalarias aseguran medicamentos especializados de alto valor, las farmacias digitales impulsan la comodidad y la política de biosimilares NOR-SWITCH comprime los precios sin perjudicar los volúmenes. Un mayor potencial de crecimiento proviene de la afluencia de ensayos clínicos en fase temprana en Oslo y Bergen, las mejoras en biofabricación impulsadas por mandatos ESG y la creciente demanda de atención oncológica y para la diabetes.

Conclusiones Clave del Informe

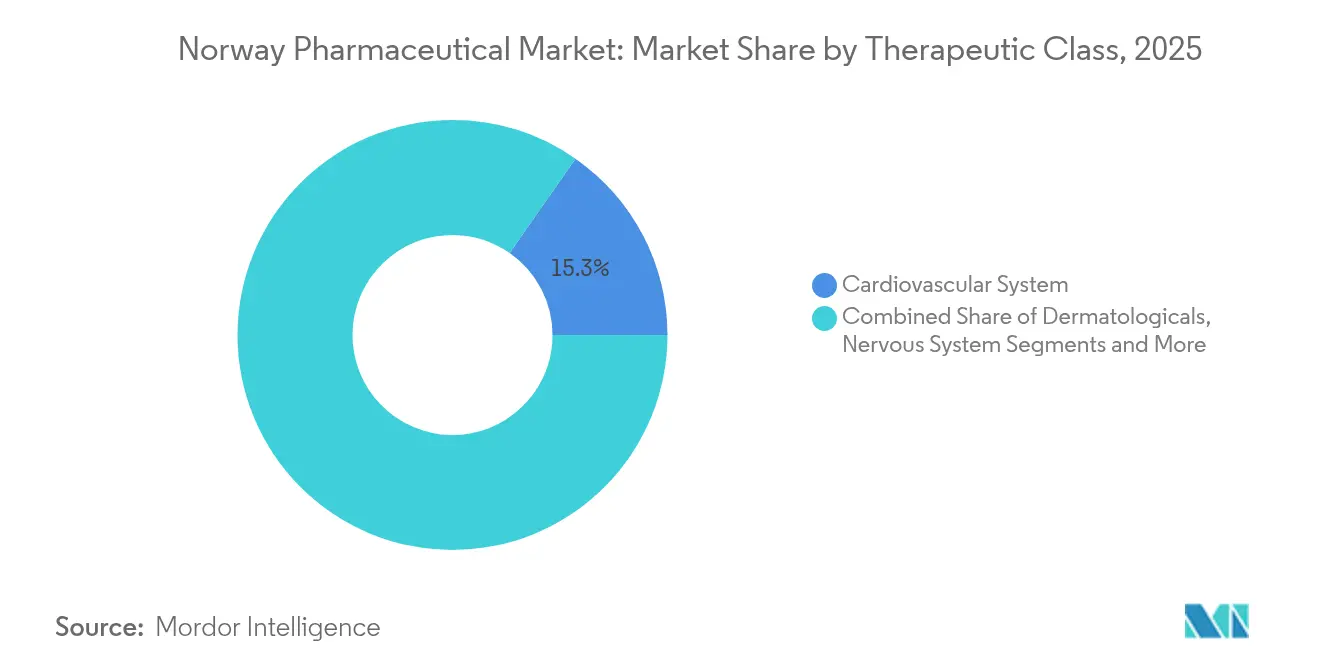

- Por clase terapéutica, los medicamentos cardiovasculares lideraron con el 15,31% de la participación del mercado farmacéutico de Noruega en 2025; se proyecta que los agentes antineoplásicos e inmunomoduladores avancen a una CAGR del 3,32% hasta 2031.

- Por tipo de medicamento, los productos de marca representaron el 60,92% del tamaño del mercado farmacéutico de Noruega en 2025, mientras que los genéricos se expanden a una CAGR del 2,74% hasta 2031.

- Por tipo de prescripción, los medicamentos con prescripción dominaron con una participación del 87,12% en 2025; se prevé que el segmento de venta libre crezca a una CAGR del 2,6% hasta 2031.

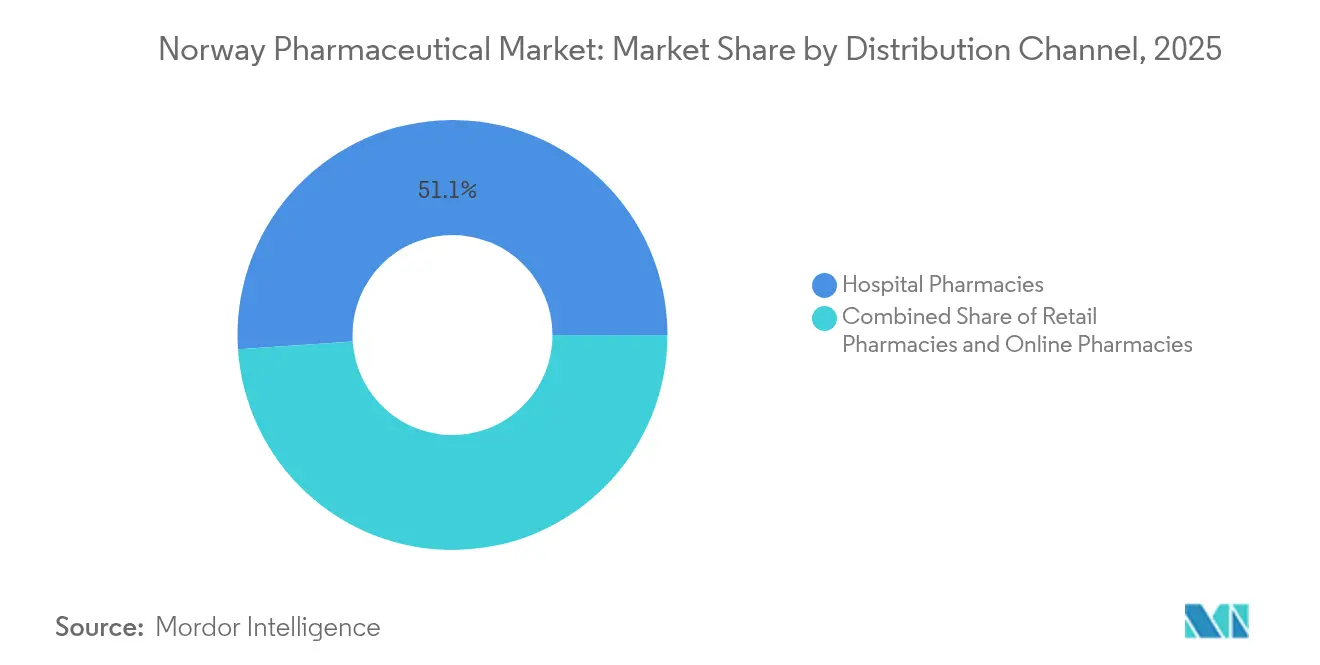

- Por canal de distribución, las farmacias hospitalarias captaron el 51,05% de la participación en ingresos en 2025, mientras que se espera que las farmacias en línea registren la CAGR más rápida del 3,02% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 54,21% del tamaño del mercado farmacéutico de Noruega en 2025; la administración parenteral se expande a una CAGR del 3,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Farmacéutico de Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y reembolso universal | +0.8% | Nacional (enfoque rural) | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de enfermedades crónicas | +0.6% | Nacional (carga urbana) | Mediano plazo (2-4 años) |

| Alto gasto público en medicamentos innovadores | +0.4% | Hospitales a nivel nacional | Mediano plazo (2-4 años) |

| Penetración nacional de la prescripción electrónica | +0.3% | Áreas metropolitanas nacionales | Corto plazo (≤ 2 años) |

| Reformas de contratación favorables a los biosimilares | +0.2% | Redes hospitalarias | Mediano plazo (2-4 años) |

| Aumento de la afluencia de ensayos clínicos en fase temprana | +0.1% | Oslo, Bergen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Reembolso Universal

El grupo de mayores de 67 años en Noruega crece de manera constante, incrementando los volúmenes de medicamentos para enfermedades crónicas, ya que el Estado reembolsa aproximadamente el 75% de los costos de prescripción [1]Observatorio Europeo de Sistemas y Políticas de Salud, "Noruega: resumen del sistema de salud 2024," eurohealthobservatory.who.int. Una tasa de financiación pública del 85% amortigua la demanda frente a las fluctuaciones económicas, y el techo de copago de 2025 de NOK 3.040 garantiza un gasto de bolsillo predecible. El consumo de medicamentos per cápita aumentó un 29% entre 2015 y 2024, con los adultos mayores representando la mayor parte de las 1,7 dosis diarias consumidas a nivel nacional. La cobertura de prescripción azul para enfermedades graves consolida aún más la utilización, anclando el mercado farmacéutico de Noruega incluso bajo presión de precios.

Aumento de la Prevalencia de Enfermedades Crónicas

Las proyecciones sobre el cáncer indican que el 40% de los noruegos podría desarrollar la enfermedad antes de los 80 años, lo que magnifica la demanda de biológicos oncológicos. La obesidad afecta al 25% de los adultos, lo que impulsa solicitudes de reembolso de alto perfil para medicamentos como el tirzepatida, con un precio cercano a los NOK 30.000 anuales. Los avances académicos, incluido el programa de insulina oral de la UiT que inició ensayos en humanos en 2025, prometen nuevas vías de crecimiento. La terapia combinada en diabetes, enfermedades cardiovasculares y atención respiratoria está aumentando el número de prescripciones por paciente, sosteniendo el mercado farmacéutico de Noruega.

Alto Gasto Público en Medicamentos Innovadores

Se prevé que los tratamientos oncológicos absorban el 13% del gasto sanitario total hasta 2050, con una tasa de reembolso del 69% de Noruega para nuevos medicamentos oncológicos que supera la media de la UE [2]OCDE/Comisión Europea, "Perfil de Cáncer por País de la UE: Noruega 2025," oecd.org . El Reglamento de Evaluación de Tecnologías Sanitarias de la UE de 2025 acelerará las evaluaciones clínicas conjuntas, facilitando la entrada al mercado de terapias génicas y celulares. Los ensayos de medicina de precisión como IMPRESS-Norway integran la innovación en los hospitales públicos, manteniendo altos los incentivos para el desarrollo de productos tanto para empresas multinacionales como nacionales.

Penetración Nacional de la Prescripción Electrónica

Un sistema de prescripción electrónica totalmente integrado ha eliminado las recetas en papel, simplificado las renovaciones y mejorado el seguimiento de la adherencia. El líder del mercado Farmasiet registró ventas superiores a NOK 500 millones en 2023, poniendo de relieve el apetito de Noruega por los modelos de farmacia digital. Los módulos de inteligencia artificial que gestionan las verificaciones de interacciones medicamentosas y las alertas de recarga reducen los errores de medicación, respaldando una mayor adherencia a las terapias crónicas y ampliando el mercado farmacéutico de Noruega.

Reformas de Contratación Favorables a los Biosimilares

Desde 2007, las licitaciones anuales de biológicos han reducido los costos de las terapias, con NOR-SWITCH validando la intercambiabilidad segura en la enfermedad inflamatoria intestinal. Las directrices actuales exigen el uso de biosimilares como primera línea para nuevos pacientes con enfermedad inflamatoria intestinal, liberando presupuesto para nuevos agentes oncológicos. Los criterios basados en el valor recompensan ahora los ahorros en el tratamiento total, fomentando paquetes de servicios en torno a la administración de biosimilares.

Aumento de la Afluencia de Ensayos Clínicos en Fase Temprana

Los estudios de Fase I y II —desde N-DOSE en el Parkinson hasta INSIGHT-1 en la leucemia— se están multiplicando, favorecidos por el cohesivo sistema de biobanco de Noruega y las vías de aprobación simplificadas del Reglamento UE 536/2014. La visibilidad resultante en I+D atrae el gasto en investigación por contrato y sustenta futuros lanzamientos de productos, reforzando la industria farmacéutica de Noruega a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Techos estrictos de precio de referencia | –0.4% | Nacional | Corto plazo (≤ 2 años) |

| Erosión de ingresos por vencimiento de patentes | –0.3% | Clases de alto valor | Mediano plazo (2-4 años) |

| Estrictas regulaciones de emisiones de ingredientes farmacéuticos activos | –0.2% | Fabricación, importación | Mediano plazo (2-4 años) |

| Reducción de la red de farmacias rurales | –0.1% | Municipios del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Techos Estrictos de Precio de Referencia

Las normas de precio máximo vinculan los precios de los medicamentos a los promedios de nueve países pares de la UE, comprimiendo los márgenes y reduciendo el entusiasmo por los lanzamientos. Un modelo escalonado de precios de genéricos deprime aún más los beneficios en cuanto aparecen los productos de seguimiento. Los bajos volúmenes combinados con techos ajustados obligaron a varios antibióticos pediátricos a salir del mercado en 2024, limitando la oferta y restringiendo el mercado farmacéutico de Noruega.

Erosión de Ingresos por Vencimiento de Patentes

Veintisiete moléculas de marca —desde tapentadol hasta vismodegib— pierden su exclusividad entre 2024 y 2025. La entrada de genéricos se acelera mediante la sustitución automática, desplazando los ingresos hacia competidores de bajo precio y obligando a los fabricantes originales a apoyarse en sus activos en desarrollo, con efectos en cadena sobre las perspectivas del tamaño del mercado farmacéutico de Noruega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica: El Dominio Cardiovascular Impulsa la Estabilidad del Mercado

Los medicamentos cardiovasculares ocuparon el 15,31% del mercado farmacéutico de Noruega en 2025, impulsados por los protocolos generalizados de control de la hipertensión y los lípidos. El tamaño del mercado farmacéutico de Noruega correspondiente a los medicamentos oncológicos e inmunomoduladores es el de mayor crecimiento, avanzando a una CAGR del 3,32% a medida que la financiación pública total para las terapias oncológicas canaliza el gasto hacia inhibidores de puntos de control inmunitario e infusiones de CAR-T. La dermatología mantiene participaciones estables de dos dígitos gracias al tratamiento del eccema crónico y la psoriasis, mientras que los antiinfecciosos sienten la presión de la gestión responsable pero mantienen nichos hospitalarios. Las terapias musculoesqueléticas atienden tanto a adultos jóvenes activos como a la osteoartritis en personas mayores. Las prescripciones del sistema nervioso se amplían junto con las iniciativas de salud mental, y los productos respiratorios se benefician del manejo temprano del asma infantil. Las directrices nacionales NORRISK 2 consolidan los volúmenes de estatinas e inhibidores de la ECA, manteniendo predecible la demanda cardiovascular.

Los presupuestos ampliados de oncología de precisión refuerzan el uso de biológicos, y la financiación pública para diagnósticos de paneles genéticos acelera la adopción de regímenes dirigidos. Los precios escalonados de genéricos comprimen las marcas cardiovasculares más antiguas, impulsando los ARA II genéricos pero sosteniendo los ingresos totales gracias a la resiliencia de los volúmenes. Los oncólogos noruegos integran rápidamente los biológicos aprobados por la Agencia Europea de Medicamentos una vez que los procedimientos de evaluación de tecnologías sanitarias avalan la costo-efectividad, impulsando las unidades antineoplásicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Medicamento: El Liderazgo de las Marcas Enfrenta la Presión de los Genéricos

Los medicamentos de marca aún representan el 60,92% de la participación del mercado farmacéutico de Noruega en 2025, respaldados por indicaciones especializadas que carecen de sustitutos. Sin embargo, el valor captado por los genéricos crece a una CAGR del 2,74% a medida que las licitaciones hospitalarias enfrentan el infliximab y el adalimumab biosimilares contra los biológicos de referencia. La sustitución automática en farmacias, vigente desde 2001, canaliza la mayoría de las prescripciones fuera de patente hacia genéricos en pocas semanas tras su entrada, reduciendo el tamaño del mercado farmacéutico de Noruega controlado por las empresas originadoras. Los fabricantes de marca ahora complementan las terapias con aplicaciones de adherencia y líneas de ayuda de enfermería para justificar las primas de precio. Mientras tanto, los productores de biosimilares aprovechan los datos de NOR-SWITCH para ganar la confianza de los médicos, incrementando la adopción en artritis reumatoide, dermatología y gastroenterología.

Por Tipo de Prescripción: El Enfoque Clínico Domina la Salud del Consumidor

Los medicamentos con prescripción representaron el 87,12% de las ventas de 2025, sustentando la orientación clínica del mercado farmacéutico de Noruega. El reembolso universal fomenta las elecciones de medicación lideradas por el prescriptor, mientras que el crecimiento de los productos de venta libre a una CAGR del 2,6% proviene del bienestar del consumidor y las consultas digitales que orientan las dolencias menores hacia el autocuidado. Los portales electrónicos de farmacia registran ambas categorías de forma fluida, pero los esquemas de prescripción azul que cubren el cáncer y las enfermedades crónicas favorecen abrumadoramente el canal de prescripción.

Por Canal de Distribución: Las Redes Hospitalarias Lideran la Transformación Digital

Las farmacias hospitalarias captaron el 51,05% de los ingresos de 2025 al dispensar biológicos de alto costo bajo licitaciones centralizadas. Las cadenas minoristas se adaptan ofreciendo revisiones de medicación y servicios de vacunación. La facturación de las farmacias en línea, que crece a una CAGR del 3,02%, refleja la simplicidad de la prescripción electrónica y las innovaciones en la entrega de última milla. La integración vertical entre Apotek 1, Boots y Vitusapotek agiliza la distribución mayorista, pero estrecha las ventanas de entrada para los independientes, concentrando el mercado farmacéutico de Noruega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Administración Oral Mantiene su Preferencia

Las formas de dosificación oral mantienen una participación del 54,21% debido a la comodidad para el paciente y las clases de atención crónica con alta presencia de genéricos. Los volúmenes parenterales crecen a una CAGR del 3,1% impulsados por biológicos, radiofármacos e inyectables de acción prolongada. El candidato de insulina oral de la UiT podría erosionar la demanda de plumas de insulina después de 2028, pero hasta entonces, los centros de infusión se están expandiendo dentro de las farmacias hospitalarias. Los protocolos de antibióticos intravenosos domiciliarios extienden la terapia parenteral más allá de los entornos institucionales, respaldados por la telemonitorización.

Análisis Geográfico

Un régimen de pagador nacional uniforme minimiza las variaciones regionales de precios, aunque los patrones de utilización divergen. Oslo y Akershus concentran hospitales terciarios, incubadoras de ciencias de la vida y 20 farmacias hospitalarias de Helse Sør-Øst, canalizando la mayor parte del mercado farmacéutico de Noruega. Las ciudades occidentales de Bergen y Stavanger se benefician de ensayos clínicos vinculados a universidades, lo que eleva la penetración de terapias de alto costo. Los condados del norte, aunque cubiertos por las mismas normas de reembolso, tienen dificultades con una menor densidad de farmacias que alarga el tiempo de desplazamiento para obtener prescripciones. La frecuencia de llamadas de atención aguda es más del doble que la tasa urbana, lo que impulsa proyectos piloto de entrega por dron para salvaguardar la continuidad de la atención. El plan de ciencias de la vida del gobierno por EUR 6.000 millones, incluido el nuevo hospital universitario de Oslo, centralizará aún más los volúmenes de tratamiento especializado. No obstante, la ubicuidad de la prescripción electrónica permite a cualquier residente recoger medicamentos en todo el país, reduciendo las disparidades.

Panorama Competitivo

Una concentración moderada define la distribución, mientras que la competencia terapéutica varía. El control del 84% del comercio minorista por parte de tres cadenas otorga escala para las inversiones en tecnología de la información, aunque atrae el escrutinio antimonopolio. Los mercados de biosimilares presentan caídas de precios agresivas —hasta un 70% por debajo de los originadores— a través de licitaciones anuales, intensificando la rivalidad.

La innovación en oncología enfrenta a las multinacionales contra biotecnológicas noruegas como Ultimovacs y Photocure, con acuerdos de licencia cruzada y codesarrollo que ganan terreno. Los diagnósticos de inteligencia artificial y las soluciones en la nube para la cadena de suministro crean frentes competitivos auxiliares, permitiendo a las empresas tecnológicas entrar en los flujos de trabajo de los medicamentos.

El cumplimiento medioambiental impulsa a los fabricantes hacia una producción de bajas emisiones, otorgando ventaja de primer movimiento a las plantas equipadas con sistemas de recuperación de calor. Las empresas derivadas de Oslo Science City amplían el grupo de competidores de nicho en radiofármacos y antiinfecciosos.

Líderes de la Industria Farmacéutica de Noruega

AbbVie Inc.

Bayer AG

Boehringer Ingelheim

GSK plc

AstraZeneca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Moberg Pharma AB y Allderma iniciaron el lanzamiento en Noruega de Terclara® (MOB-015) tras su éxito en Suecia.

- Noviembre de 2024: Movianto y Bracco ampliaron su colaboración logística en toda Escandinavia.

- Agosto de 2024: Altamira Therapeutics y Pharma Nordic extendieron el acuerdo exclusivo del aerosol nasal Bentrio a más mercados escandinavos.

- Marzo de 2024: Prange Group finalizó la adquisición de la planta de Halden de Fresenius Kabi, manteniendo los compromisos de personal y producción.

Alcance del Informe del Mercado Farmacéutico de Noruega

Según el alcance del informe, los productos farmacéuticos son medicamentos con y sin prescripción. Estos medicamentos pueden ser adquiridos por una persona con o sin prescripción médica y son seguros para el consumo en diversas enfermedades con o sin el consentimiento del médico. El Mercado Farmacéutico de Noruega está segmentado por Clasificación Química Terapéutica Anatómica (ATC)/Clase Terapéutica (Sistema Cardiovascular, Dermatológicos, Sistema Genitourinario y Hormonas Sexuales, Antiinfecciosos de Uso Sistémico, Agentes Antineoplásicos e Inmunomoduladores, Sistema Musculoesquelético, Sistema Nervioso, Sistema Respiratorio y Otros), Tipo de Medicamento (Marca y Genérico), Tipo de Prescripción (Medicamentos con Prescripción (Rx) y Medicamentos de Venta Libre (OTC)). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Sistema Cardiovascular |

| Dermatológicos |

| Sistema Genitourinario y Hormonas Sexuales |

| Antiinfecciosos (Sistémicos) |

| Agentes Antineoplásicos e Inmunomoduladores |

| Sistema Musculoesquelético |

| Sistema Nervioso |

| Sistema Respiratorio |

| Otras Clases |

| Marca |

| Genérico |

| Prescripción (Rx) |

| Venta Libre (OTC) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Oral |

| Parenteral |

| Tópica |

| Otros |

| Por Clase Terapéutica | Sistema Cardiovascular |

| Dermatológicos | |

| Sistema Genitourinario y Hormonas Sexuales | |

| Antiinfecciosos (Sistémicos) | |

| Agentes Antineoplásicos e Inmunomoduladores | |

| Sistema Musculoesquelético | |

| Sistema Nervioso | |

| Sistema Respiratorio | |

| Otras Clases | |

| Por Tipo de Medicamento | Marca |

| Genérico | |

| Por Tipo de Prescripción | Prescripción (Rx) |

| Venta Libre (OTC) | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea | |

| Por Vía de Administración | Oral |

| Parenteral | |

| Tópica | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Farmacéutico de Noruega?

Se espera que el tamaño del Mercado Farmacéutico de Noruega alcance USD 3.200 millones en 2026 y crezca a una CAGR del 2,28% para llegar a USD 3.580 millones en 2031.

¿Qué clase terapéutica genera los mayores ingresos?

Los medicamentos cardiovasculares representaron el 15,31% de las ventas en 2025.

¿Quiénes son los actores clave en el Mercado Farmacéutico de Noruega?

AbbVie Inc., Bayer AG, Boehringer Ingelheim, GSK plc y AstraZeneca son las principales empresas que operan en el Mercado Farmacéutico de Noruega.

¿Qué CAGR se espera para el canal de farmacias en línea de Noruega?

Se prevé que las farmacias en línea crezcan a una CAGR del 3,02% hasta 2031.

Última actualización de la página el: