Tamaño y Participación del Mercado de Reparación de Materiales Compuestos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

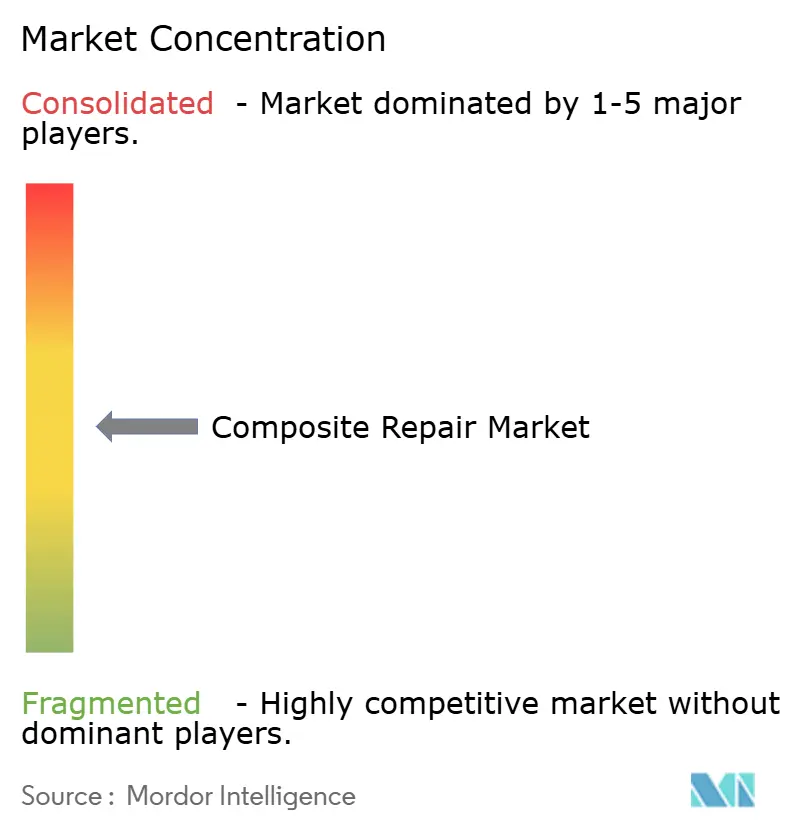

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación de Materiales Compuestos por Mordor Intelligence

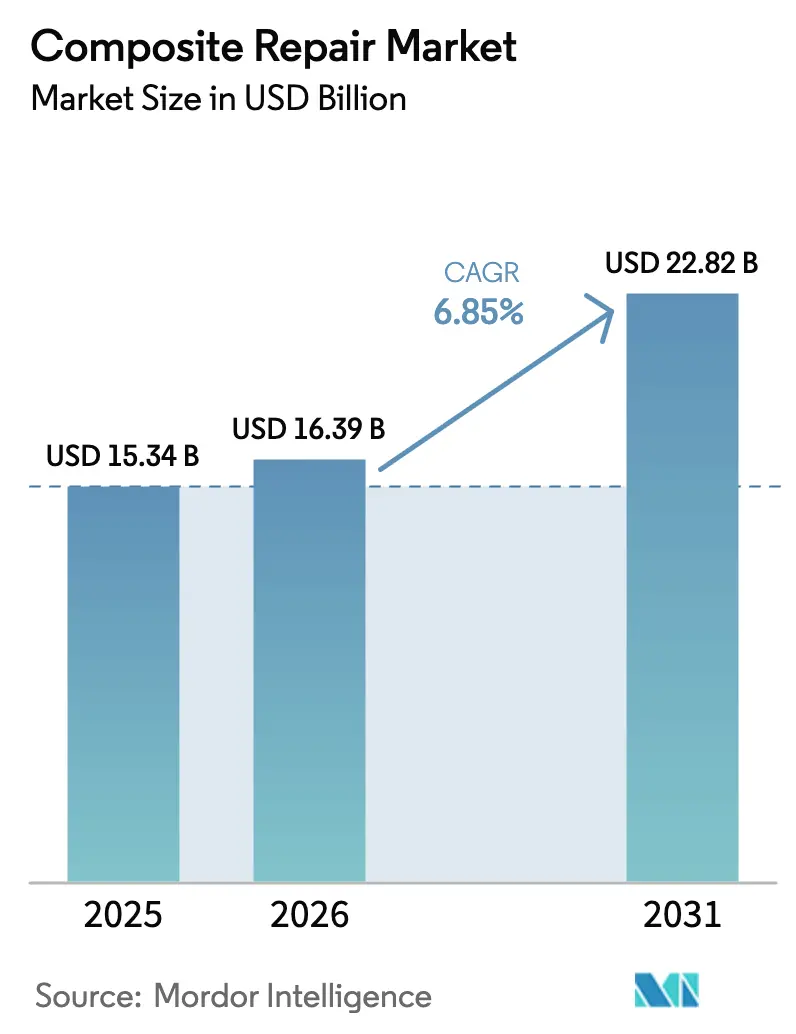

Se proyecta que el tamaño del Mercado de Reparación de Materiales Compuestos sea de USD 15.340 millones en 2025, USD 16.390 millones en 2026, y alcance USD 22.820 millones en 2031, creciendo a una CAGR del 6,85% de 2026 a 2031. La creciente adopción de estructuras de polímero reforzado con fibra de carbono (CFRP) en aeronaves, turbinas eólicas y activos industriales ha transformado la reparación de un centro de costos reactivo a una herramienta estratégica de preservación de capital. La actualización de 2024 de la Circular Consultiva 20-107B de la FAA redujo en un tercio las aprobaciones de reparaciones estructurales, liberando presupuestos de mantenimiento diferido y ofreciendo a los operadores una vía más rápida para mantener activos de alto valor en servicio. Asia-Pacífico marca el ritmo, impulsada por la expansión de la flota COMAC C919 y el desarrollo de energía eólica marina a lo largo del Estrecho de Taiwán y el Mar Amarillo, mientras que la inversión paralela en centros certificados de mantenimiento, reparación y revisión (MRO) impulsa la demanda de servicios de autoclave móvil. Los proveedores de materiales compuestos se están integrando hacia abajo para capturar ingresos por servicios, y los operadores evalúan cada vez más la economía de la reparación in situ frente a los plazos de entrega de reemplazos, reforzando el mercado de reparación de materiales compuestos como un instrumento de balance general más que un gasto de mantenimiento.

Conclusiones Clave del Informe

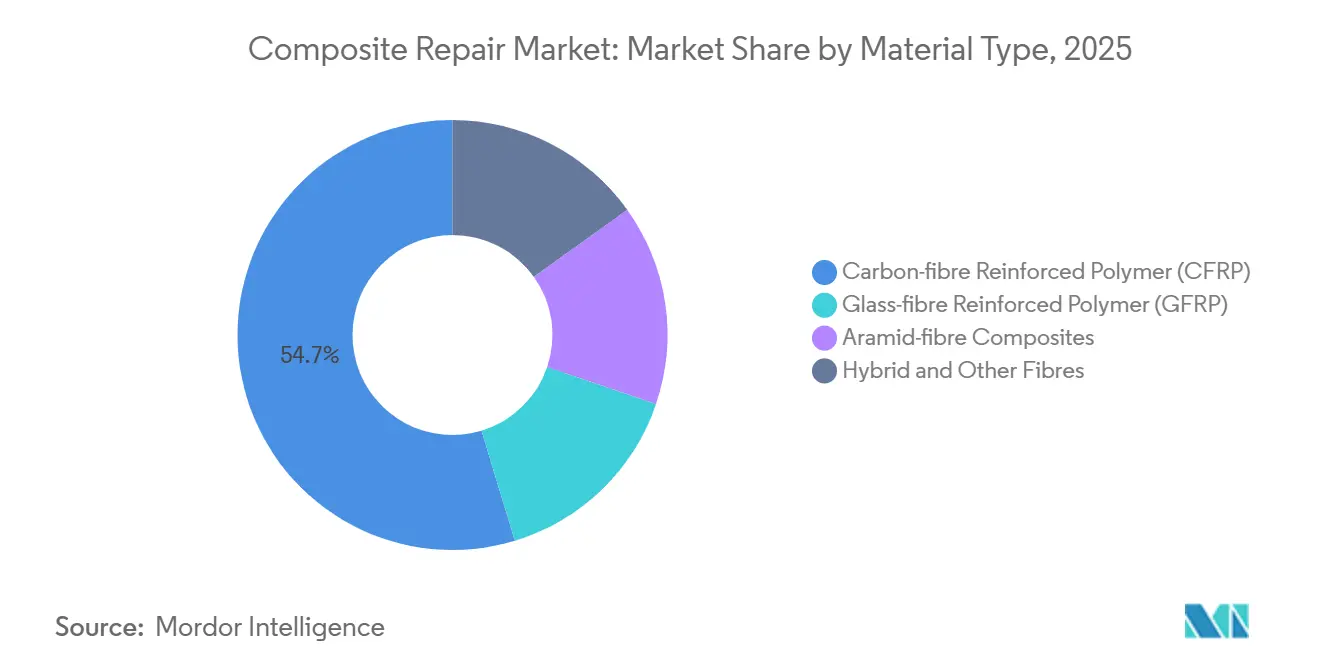

- Por tipo de material, el Polímero Reforzado con Fibra de Carbono (CFRP) representó el 54,69% de la participación del mercado de reparación de materiales compuestos en 2025, mientras que se prevé que los compuestos de fibra de aramida registren una CAGR del 7,85% hasta 2031.

- Por tipo de producto, el estructural representó el 44,71% de los ingresos de 2025, y se espera que el cosmético crezca a una CAGR del 7,71% hasta 2031.

- Por proceso de reparación, el laminado manual lideró con una participación de ingresos del 38,78% en 2025; se proyecta que el autoclave avance a una CAGR del 8,15% hasta 2031.

- Por industria de usuario final, aeroespacial y defensa mantuvo una participación de ingresos del 44,22% en 2025; la energía eólica está preparada para registrar una CAGR del 7,81% hasta 2031.

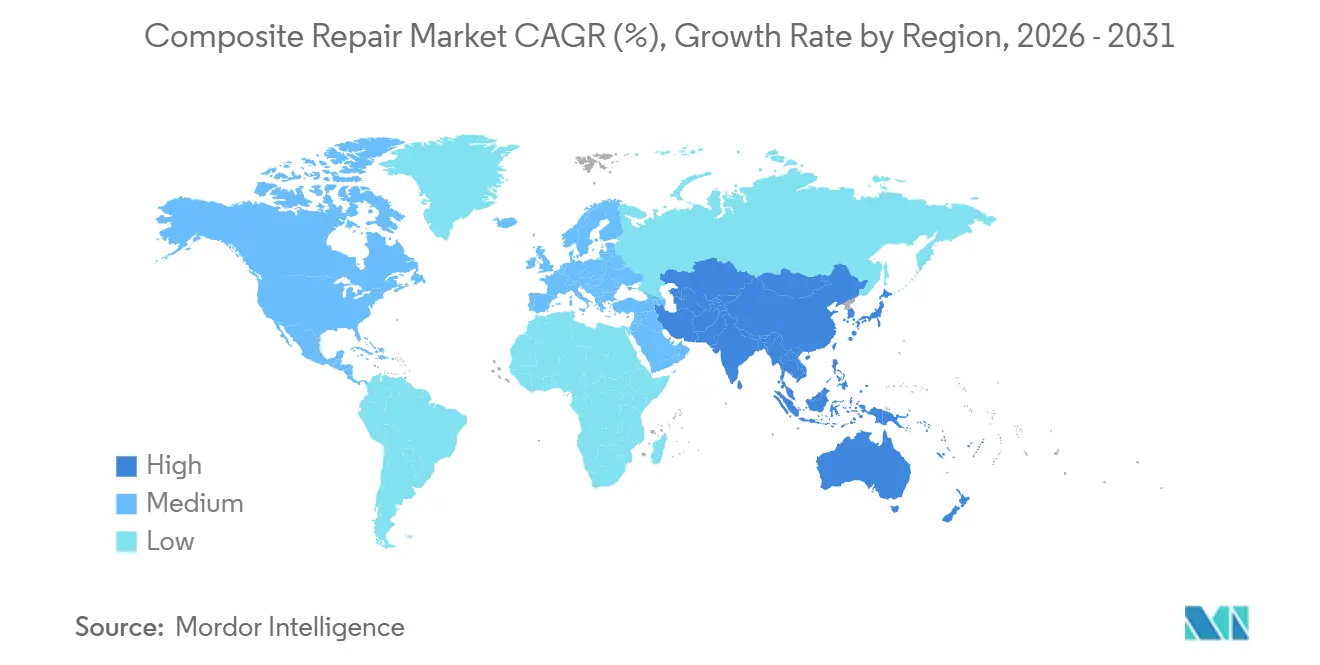

- Por geografía, Asia-Pacífico generó el 38,54% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 8,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reparación de Materiales Compuestos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Inversión en Programas de Extensión de Vida de Activos Envejecidos | +1.8% | Global, concentrado en petróleo y gas marino de América del Norte, infraestructura industrial de Europa | Mediano plazo (2-4 años) |

| Ventajas de Costo de la Reparación de Materiales Compuestos In Situ Frente al Reemplazo de Piezas Metálicas | +2.1% | Global, particularmente en centros MRO aeroespaciales de Asia-Pacífico y parques eólicos de América del Norte | Corto plazo (≤ 2 años) |

| Uso Creciente de Materiales Compuestos en la Industria Aeroespacial y de Defensa | +1.5% | Global, liderado por la producción de fabricantes de equipos originales de América del Norte y Europa, con efecto secundario en MRO de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la Longitud de Palas de Turbinas Eólicas Marinas que Demanda Capacidad de Reparación In Situ | +1.2% | Europa (Mar del Norte), Asia-Pacífico (Estrecho de Taiwán y Mar Amarillo), emergente en la Costa Atlántica de EE. UU. | Mediano plazo (2-4 años) |

| Adaptaciones de Tuberías de Hidrógeno que Requieren Refuerzo No Metálico | +0.8% | Corredores de hidrógeno en Europa, centros petroquímicos de Oriente Medio, clústeres industriales de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Inversión en Programas de Extensión de Vida de Activos Envejecidos

Los operadores están redirigiendo capital de nuevas construcciones hacia proyectos de extensión de vida, ya que los plazos de entrega de reemplazos se extienden más allá de dos años y los obstáculos regulatorios se intensifican. El Departamento de Energía de EE. UU. destinó USD 1.200 millones en 2025 para el revestimiento con materiales compuestos de tuberías de agua de refrigeración de plantas nucleares, permitiendo mejoras sin paradas del reactor[1]Departamento de Energía de EE. UU., "Financiamiento para la Extensión de Vida de Infraestructura Energética," energy.gov . Las plataformas petroleras del Golfo de México construidas en la década de 1980 emplean ahora revestimientos de fibra de vidrio que extienden la vida útil de los tubos ascendentes hasta 20 años a un tercio del costo de reemplazo en acero. TD Williamson aseguró contratos plurianuales de tuberías submarinas de Chevron y Shell tras expandir su división de materiales compuestos en 2024. Europa refleja la tendencia: los operadores del Mar del Norte duplicaron el gasto en integridad de materiales compuestos a EUR 800 millones en 2025, evidencia de que la reparación de materiales compuestos preserva el flujo de caja mientras aplaza el escrutinio ambiental que generan las nuevas aprobaciones de construcción.

Ventajas de Costo de la Reparación de Materiales Compuestos In Situ Frente al Reemplazo de Piezas Metálicas

La economía de la reparación en campo favorece a los materiales compuestos por un amplio margen. Lufthansa Technik cuantificó que la reparación en ala de un radomo compuesto de un Boeing 777 cuesta USD 35.000 en 48 horas, mientras que el reemplazo cuesta USD 120.000 y deja el avión en tierra durante siete días, causando una pérdida de ingresos de USD 200.000. Los operadores de parques eólicos se hacen eco de estos ahorros: la reparación in situ de una pala de 90 metros cuesta USD 80.000, en comparación con USD 250.000 para el trabajo en depósito y dos semanas de pérdida de generación. Las unidades de reparación móvil de HAECO redujeron el tiempo de rotación de aeronaves de fuselaje estrecho de cinco días a 18 horas en aeropuertos de Asia-Pacífico en 2025, ilustrando cómo los beneficios del valor del tiempo amplifican los ahorros directos de costos.

Uso Creciente de Materiales Compuestos en la Industria Aeroespacial y de Defensa

El contenido de materiales compuestos en aeronaves comerciales aumentó del 20% en 2015 al 35% en 2025, creando una ola de reparaciones diferidas a medida que las primeras estructuras de CFRP alcanzan las inspecciones de 15 años. Los fuselajes del COMAC C919 requerirán sus primeras revisiones importantes de materiales compuestos en 2026-2027, impulsando la demanda de estaciones de reparación certificadas en toda Asia-Pacífico. La Fuerza Aérea de EE. UU. adjudicó a Toray un contrato de USD 45 millones en 2024 para sistemas de preimpregnado de curado rápido que reducen el tiempo de inactividad del revestimiento furtivo del F-35 de 72 horas a 12 horas. Los estándares de la EASA de 2025 ahora exigen pruebas no destructivas para todas las reparaciones de estructuras primarias, elevando las barreras de entrada pero validando la demanda a largo plazo de servicios de reparación de materiales compuestos de alta especialización.

Crecimiento en la Longitud de Palas de Turbinas Eólicas Marinas que Demanda Capacidad de Reparación In Situ

Las palas que superan los 115 metros hacen que la reparación en depósito sea económicamente inviable. Un análisis de 2025 de la Universidad Técnica de Dinamarca mostró que el transporte de una pala de 110 metros desde un parque del Mar del Norte a Alemania cuesta EUR 400.000, mientras que la reparación con acceso por cuerda cuesta EUR 90.000. El Departamento de Energía de EE. UU. señaló la reparación de palas como un cuello de botella para los proyectos de la Costa Atlántica en su hoja de ruta de 2024. Velocidades de viento de hasta 15 m/s permiten a los equipos reparar palas durante breves ventanas meteorológicas, salvaguardando la disponibilidad de las turbinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Surgimiento de Laminados Compuestos Autorreparables | -0.6% | Global, adopción más temprana en automoción y electrónica de consumo, más lenta en aeroespacial debido a los plazos de certificación | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Certificados en Reparación de Materiales Compuestos | -0.9% | Global, más aguda en MRO aeroespacial de América del Norte y Europa, moderada en energía eólica de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Falta de Códigos de Reparación Armonizados para Tuberías Compuestas Submarinas | -0.4% | Regiones globales de petróleo y gas marino, particularmente el Mar del Norte, el Golfo de México y los campos de aguas profundas de África Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Laminados Compuestos Autorreparables

Los sistemas de resina autorreparable están pasando de los laboratorios a ensayos comerciales limitados. El Laboratorio Nacional de Oak Ridge otorgó licencia de un sistema de curación termoplástica a proveedores del sector automotriz en 2025, permitiendo que los recintos de baterías de vehículos eléctricos se autorrepararen microfisuras, y se prevé que reduzca el volumen de reparaciones cosméticas hasta en un 20% en cinco años. CompPair HealTech cerró una financiación de EUR 12 millones en 2024 para pilotar resinas bioinspiradas para los bordes de salida de palas eólicas, con el objetivo de un lanzamiento en 2027. La certificación aeroespacial se retrasará, pero la adopción generalizada en automoción y energía eólica podría erosionar la demanda de reparaciones cosméticas de bajo margen.

Escasez de Técnicos Certificados en Reparación de Materiales Compuestos

La escasez de mano de obra ya limita los ingresos. El IACMI informó en 2025 que solo el 12% de los programas de materiales compuestos de los institutos comunitarios de EE. UU. incluyen módulos de reparación reconocidos por la FAA, y la edad promedio de los técnicos es de 54 años. Lufthansa Technik rechazó USD 80 millones en trabajos de reparación de materiales compuestos en 2024 por falta de personal. La EASA estima que Europa necesita 3.000 técnicos certificados adicionales para 2028, pero los programas actuales gradúan solo 800 anualmente. Las primas salariales en energía eólica atraen a técnicos aeroespaciales, agravando la escasez en los centros MRO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del CFRP Enmascara la Aceleración del Aramid

El Polímero Reforzado con Fibra de Carbono (CFRP) representa el 54,69% de los ingresos globales en 2025. Solo la delaminación del fuselaje del Boeing 787 generó USD 420 millones en pedidos de reparación de CFRP ese año, subrayando la escala del segmento. La fibra de vidrio retiene el mercado intermedio sensible al costo, y el programa de reparación de superestructuras de GFRP de la Marina de EE. UU. por USD 28 millones en destructores clase Arleigh Burke destaca su relevancia en defensa[2]Marina de EE. UU., "Contrato de Extensión de Vida de Superestructura de GFRP," navy.mil . Los sistemas híbridos y de fibra natural siguen siendo un nicho, pero ganan tracción en la rehabilitación de infraestructuras a medida que se endurecen las normas ambientales.

Los compuestos de aramida ocupan un nicho de rápido crecimiento. Los operadores de tuberías de hidrógeno prefieren los compuestos de fibra de aramida que resisten el fragilizamiento criogénico, impulsando una CAGR del 7,85% hasta 2031. Los reacondicionamientos de protección balística para vehículos militares añaden un impulso adicional. La especificidad regulatoria también conforma la participación: la FAA AC 43-214A restringe las reparaciones cosméticas de CFRP a materiales aprobados por el fabricante de equipos originales, bloqueando efectivamente los sustitutos de menor costo y anclando la posición del CFRP. En conjunto, el CFRP mantiene el liderazgo numérico, aunque las oportunidades de alto valor del aramida y las lagunas regulatorias presentan un potencial alcista desproporcionado en relación con su escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Reparaciones Estructurales Dominan con Precios Premium

El segmento estructural generó el 44,71% del valor de 2025 porque el riesgo de tiempo de inactividad y los requisitos de certificación permiten precios premium. Una reparación de carenado de unión ala-fuselaje compuesto en un Boeing 777 puede alcanzar USD 180.000, en contraste con USD 12.000 para una reparación cosmética equivalente. Las reparaciones semiestructurales, como los tratamientos de bordes de salida de palas eólicas, crecieron a medida que los operadores de turbinas marinas preferían la reparación al reemplazo.

El trabajo cosmético es el segmento de más rápido crecimiento con una CAGR del 7,71% hasta 2031, pero enfrenta vientos en contra a largo plazo por los materiales autorreparables. El sistema termoplástico con licencia del Laboratorio Nacional de Oak Ridge podría reducir los volúmenes cosméticos hasta en un 20% en cinco años. Sin embargo, el crecimiento a corto plazo está impulsado por la adopción de vehículos eléctricos: los centros de colisión ahora manejan recintos de baterías de CFRP que requieren técnicos certificados y epoxis de curado rápido. Crawford Composites desarrolló un kit de infusión al vacío que los equipos de campo utilizan sin autoclaves, captando contratos semiestructurales en parques eólicos de EE. UU.

Por Proceso de Reparación: El Crecimiento del Autoclave Señala una Escalada de Calidad

El laminado manual produjo el 38,78% de los ingresos de 2025 debido a su idoneidad para trabajos en campo donde el acceso al autoclave es limitado, aunque se proyecta que el autoclave registre el mayor crecimiento con una CAGR del 8,15% hasta 2031. El remolque de autoclave móvil de Lufthansa Technik demuestra el cambio hacia llevar curaciones controladas a las plataformas de los aeropuertos, cumpliendo los mandatos de pruebas no destructivas de la EASA sin vuelos de traslado ni envío de componentes. Las metodologías de infusión al vacío, apoyadas por la plataforma de moldes 3D PrintRepair de la Universidad Técnica de Dinamarca, están en auge en aplicaciones de energía eólica marina donde las grandes áreas de reparación exigen proporciones precisas de resina y fibra.

El tamaño del mercado de reparación de materiales compuestos para procesos basados en autoclave está creciendo a medida que los fabricantes de equipos originales aeroespaciales estipulan la consolidación con bolsa de vacío para cualquier reparación que cubra más del 10% de una superficie de control primaria. HAECO reporta primas de margen del 40% en trabajos de autoclave, lo que lleva a la empresa a priorizar el capital hacia el curado de alta especificación, aunque los volúmenes de laminado manual aumenten en términos absolutos. La bifurcación probablemente se ampliará: los propietarios de activos de alta responsabilidad continuarán impulsando procesos intensivos en capital y con garantía de calidad, mientras que los sectores sensibles al costo mantendrán su dependencia de técnicas de laminado aptas para el campo.

Por Industria de Usuario Final: La Energía Eólica Supera el Crecimiento Aeroespacial

El tamaño del mercado de reparación de materiales compuestos para aeroespacial y defensa representa el 44,22% de los ingresos globales en 2025. Solo las reparaciones del fuselaje del Boeing 787 impulsaron USD 420 millones, aunque los retrasos en la producción limitaron el potencial alcista incremental. La energía eólica, por el contrario, se expandió al 7,81% hasta 2031 a medida que las palas superaron los 100 metros y los costos de mantenimiento en depósito para turbinas marinas se dispararon. Los operadores del Mar del Norte gastaron EUR 650 millones en reparación de palas en 2025, duplicando los desembolsos de 2023.

El sector automotriz también se acelera a medida que la adopción de vehículos eléctricos amplía la base instalada de recintos de baterías de CFRP. Las directrices de colisión de Tesla obligan a reparaciones certificadas por el fabricante de equipos originales, creando un mercado de posventa cautivo. Las aplicaciones marinas y de construcción completan la demanda: el contrato de la Marina de EE. UU. para superestructuras de GFRP y el sistema de reparación de puentes con fibra de lino de Sika ilustran cómo los presupuestos de defensa e infraestructura sustentan flujos de ingresos estables, aunque menores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 38,54% de los ingresos de 2025 del mercado de reparación de materiales compuestos y se prevé que crezca al 8,29% hasta 2031. Las revisiones de materiales compuestos del COMAC C919, la expansión del 20% de la capacidad de fibra de carbono de Toray y las adiciones de 5 GW de energía eólica de India en 2025 sustentan la demanda en múltiples segmentos. El centro de reparación de USD 85 millones de HAECO en Singapur ejemplifica el desarrollo de capacidad regional, mientras que el programa de fragatas de Corea del Sur incorpora superestructuras compuestas que requieren infraestructura de servicio a largo plazo.

La demanda de América del Norte está impulsada por la concentración de MRO aeroespacial de EE. UU. y la expansión de parques eólicos en las Grandes Llanuras y la Costa Atlántica. La hoja de ruta de 2024 del Departamento de Energía financió la capacitación móvil en reparación de palas, y los contratos de tuberías canadienses de CAD 120 millones de TD Williamson muestran la adopción industrial más allá del sector aeroespacial. Sin embargo, la escasez de técnicos empuja el trabajo excedente a centros en México, donde la oferta de mano de obra es más elástica, aunque los límites regulatorios restringen el alcance a estructuras no primarias.

La participación de Europa está anclada por el remolque de autoclave móvil de Lufthansa Technik y la capacidad eólica marina de 15 GW del Reino Unido, que produjo GBP 480 millones en reparaciones de palas durante 2025. La adopción de recintos de baterías para vehículos eléctricos en Alemania aporta nuevo volumen de reparación de colisiones, y el sistema de fibra de lino de Sika apoya contratos de refuerzo de puentes en Alemania y Francia. América del Sur, Oriente Medio y África contribuyen con la menor participación, liderados por el desarrollo eólico de Brasil y las adaptaciones de tuberías de Arabia Saudita que emplean revestimientos compuestos para los objetivos de infraestructura de Visión 2030.

Panorama Competitivo

Las 5 principales empresas representaron aproximadamente el 52% de los ingresos de 2025, lo que ilustra una fragmentación moderada. La asociación de Hexcel en 2024 con FIDAMC de España para automatizar las reparaciones de bordes de salida de palas eólicas muestra a los proveedores de materiales desplazándose hacia abajo para asegurar ingresos recurrentes por servicios. La inversión de USD 150 millones de Boeing en asociaciones MRO en Singapur, Dubái y Fráncfort subraya la intención del fabricante de equipos originales de retener la participación en el mercado de posventa y mitigar la volatilidad de la producción. Toray refleja el modelo a través de empresas conjuntas enfocadas en reparación en Japón y Estados Unidos.

Especialistas como Crawford Composites y WR Composites explotan brechas en el revestimiento de tuberías submarinas, donde las normas ISO y API se retrasan y las certificaciones específicas de proyectos proporcionan nichos defendibles. La bifurcación tecnológica se profundiza: las reparaciones aeroespaciales y de defensa requieren sistemas automatizados de laminado e integración de pruebas no destructivas que favorecen a los actores establecidos con abundante capital, mientras que el trabajo en energía eólica y automoción permanece abierto a operadores más pequeños que aprovechan kits de laminado manual e infusión al vacío.

Las vías de crecimiento en espacios no explotados incluyen unidades de autoclave móvil para parques eólicos remotos, consultoría de integración para materiales autorreparables y empresas de capacitación de técnicos alineadas con los planes de estudios de la FAA y la EASA. La actividad de nuevas empresas se centra en resinas autorreparables; la ronda de financiación de 2024 de CompPair HealTech tiene como objetivo comercializar sistemas de borde de salida capaces de reducir la frecuencia de reparación de palas en un 30% para 2028.

Líderes de la Industria de Reparación de Materiales Compuestos

Lufthansa Technik

3M

Henkel AG & Co. KGaA

Sika AG

Belzona International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Investigadores de la Universidad Estatal de Carolina del Norte anunciaron el desarrollo de un material compuesto autorreparable capaz de repararse a sí mismo más de 1.000 veces. Esta innovación tenía el potencial de extender la vida útil de los polímeros reforzados con fibra de varias décadas a siglos mediante el uso de agentes de curación termoplásticos impresos en 3D.

- Enero de 2026: Babcock Australasia probó con éxito una tecnología avanzada de reparación de materiales compuestos diseñada para reducir los tiempos de mantenimiento y mejorar la disponibilidad de la flota de la Real Armada Australiana y la Real Armada de Nueva Zelanda. Los ensayos, realizados en tres buques navales, mostraron el uso de compuestos de polímero reforzado con fibra como reemplazo permanente del acero en reparaciones bajo el agua.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de reparación de materiales compuestos como el gasto generado cuando piezas dañadas de polímero reforzado con fibra —ya sean paneles de aeronaves, palas de turbinas eólicas, tuberías o estructuras marinas— son devueltas a su capacidad certificada de carga mediante parches adheridos, envolturas o reparaciones en bisel que permanecen en servicio durante al menos un ciclo de operación. Los valores cubren los costos de materiales, mano de obra, utillaje y acceso temporal únicamente para nuevos eventos de reparación; el refuerzo retroactivo, los materiales compuestos de equipos originales y los materiales autorreparables quedan fuera del alcance.

Exclusión del alcance: El acabado cosmético de rutina y el encamisado de concreto civil no relacionado no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Material

- Polímero Reforzado con Fibra de Carbono (CFRP)

- Polímero Reforzado con Fibra de Vidrio (GFRP)

- Compuestos de Fibra de Aramida

- Fibras Híbridas y Otras

- Por Tipo de Producto

- Estructural

- Semiestructural

- Cosmético

- Por Proceso de Reparación

- Laminado Manual

- Infusión al Vacío

- Autoclave

- Otros Procesos

- Por Industria de Usuario Final

- Aeroespacial y Defensa

- Energía Eólica

- Automotriz

- Marina

- Construcción

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de MRO en aerolíneas, supervisores de servicio de campo de palas y formuladores de materiales para reparación de compuestos en América del Norte, Europa y Asia Pacífico. Estas conversaciones validaron la frecuencia de reparación, las participaciones de costos de mano de obra y materiales, y la curva de adopción de resinas de curado rápido que las fuentes secundarias solo insinuaban.

Investigación documental

Comenzamos con conjuntos de datos abiertos como los informes de dificultades de servicio de la FAA, las directivas de aeronavegabilidad de la EASA, la base de datos de turbinas eólicas de EE. UU. (US Wind Turbine Database), los códigos de comercio de resinas y fibras de UN Comtrade, y los registros de producción de energía de IRENA. Los manuales de asociaciones comerciales para tuberías y los avisos de sociedades de clasificación sobre fallas en laminados marinos sirvieron de base para las tasas de incidentes de referencia. Los informes 10-K de las empresas, determinadas presentaciones para inversores y noticias recopiladas a través de Dow Jones Factiva nos ayudaron a establecer referencias de tamaños de ticket típicos. D&B Hoovers proporcionó desgloses de ingresos para contratistas especializados en reparación. Esta lista es ilustrativa; se consultaron muchas fuentes públicas y de pago adicionales para verificaciones cruzadas y contexto.

Dimensionamiento del mercado y pronóstico

Una construcción descendente del conjunto de incidentes se basa en los recuentos de flotas en servicio, los eventos de reparación promedio por activo y el gasto muestreado por evento, que luego se corroboran con instantáneas ascendentes selectivas a partir de consolidaciones de proveedores y verificaciones de canales. Las variables clave dentro del modelo incluyen la acumulación de ciclos de vuelo u horas de operación de la flota, la densidad de fallas en palas eólicas, los índices de precios de resinas, los volúmenes de importación de fibra de carbono, las horas promedio de mano de obra en reparación y las tarifas diarias regionales de técnicos. Los pronósticos utilizan regresión multivariante combinada con análisis de escenarios; la elasticidad del precio de las resinas, la combinación de antigüedad de activos y los intervalos de inspección impulsados por políticas forman el conjunto de predictores que nuestros expertos someten a pruebas de estrés antes de cada ejecución. El manejo de brechas para geografías con datos escasos se basa en la sustitución por analogía regional, seguida de verificaciones de coherencia frente a tendencias de patentes obtenidas a través de Questel.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a métricas paralelas, como el costo de mantenimiento de aerolíneas por asiento-kilómetro disponible y el tiempo de inactividad promedio de las palas. Los revisores senior dan su aprobación solo después de que se reconcilian las anomalías. Los informes se actualizan anualmente, mientras que los cambios regulatorios importantes o los choques en los precios de materiales desencadenan actualizaciones intermedias; se realiza una validación de última milla justo antes de la publicación.

Por qué la línea de base de reparación de compuestos de Mordor merece la confianza del comprador

Las estimaciones publicadas suelen divergir porque cada empresa elige su propia profundidad de servicio, conjunto de activos y manejo de la inflación. Divulgamos cada límite de antemano, lo que permite a los tomadores de decisiones rastrear los números hasta flotas observables y líneas de precios.

Los principales impulsores de brechas incluyen si los retoques cosméticos se combinan con reparaciones estructurales, cómo se trata el trabajo en garantía y si se asume una escalada agresiva de horas de técnico.

Nuestra cadencia de actualización anual captura los recuentos de flotas eólicas en rápido crecimiento, mientras que algunos competidores dependen de actualizaciones bienales. La conversión de divisas a tasas anuales promedio, y no a picos puntuales, estabiliza aún más nuestra perspectiva.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 15,34 mil millones (2025) | Mordor Intelligence | - |

| USD 18,60 mil millones (2023) | Global Consultancy A | Incluye refuerzo retroactivo y aplica una CAGR constante del 13 % sin ponderación por antigüedad de flota |

| USD 24,71 mil millones (2025) | Industry Source B | Contabiliza contratos de mantenimiento plurianuales al valor total del contrato y utiliza una congelación optimista del precio de las resinas |

La comparación muestra que, una vez que se alinean las brechas de alcance y los supuestos de precios, la dispersión se reduce notablemente, lo que subraya cómo Mordor Intelligence ofrece una línea de base equilibrada y defendible, fundamentada en variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de reparación de materiales compuestos entre 2026 y 2031?

Se espera que el mercado registre una CAGR del 6,85%, aumentando de USD 16.390 millones en 2026 a USD 22.820 millones en 2031.

¿Qué región se proyecta que crezca más rápido en servicios de reparación de materiales compuestos?

Asia-Pacífico lidera con una CAGR prevista del 8,29%, impulsada por la expansión de flotas de aviación y la capacidad de energía eólica marina.

¿Por qué las reparaciones basadas en autoclave están ganando participación?

Los requisitos regulatorios y la mayor garantía de calidad en el sector aeroespacial están empujando a los operadores hacia el curado en autoclave a pesar del mayor costo de capital, lo que resulta en una CAGR prevista del 8,15% hasta 2031 para el proceso.

¿Cómo afectarán los materiales compuestos autorreparables a la demanda de reparaciones?

La comercialización de laminados autorreparables podría reducir el volumen de reparaciones cosméticas hasta en un 20% en cinco años, especialmente en los segmentos de automoción y energía eólica.

Última actualización de la página el: