Tamaño y Participación del Mercado de FRP Grating

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

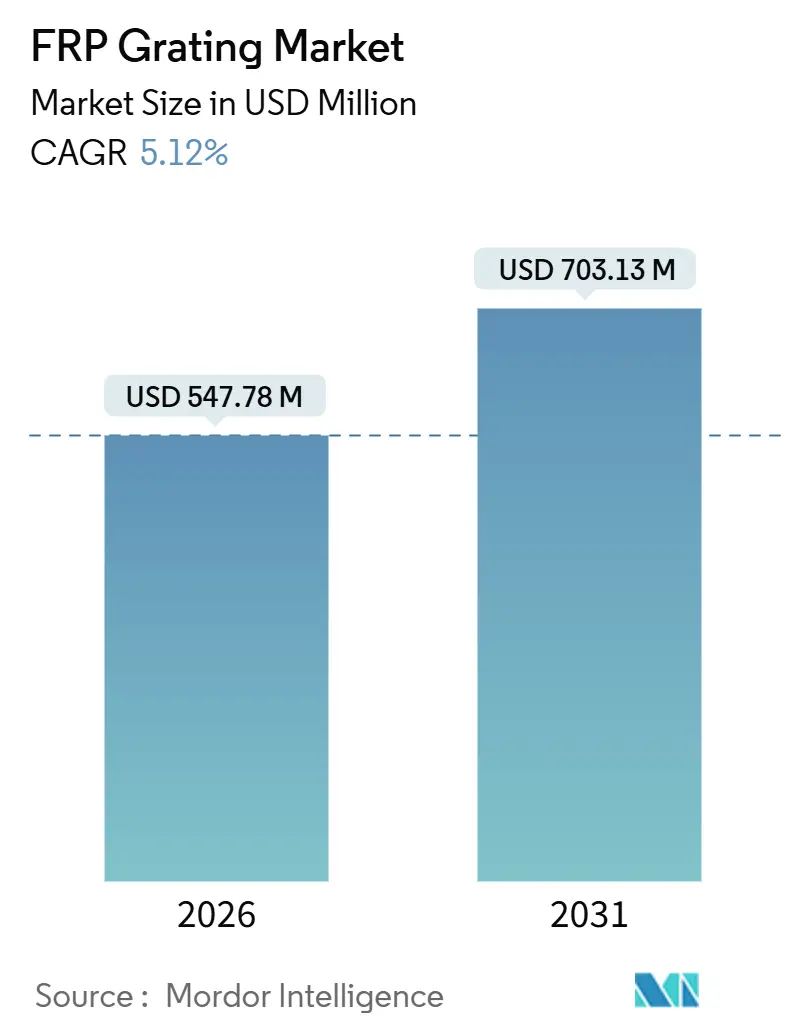

| Tamaño del Mercado (2026) | 547.78 Millones de dólares |

| Tamaño del Mercado (2031) | 703.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

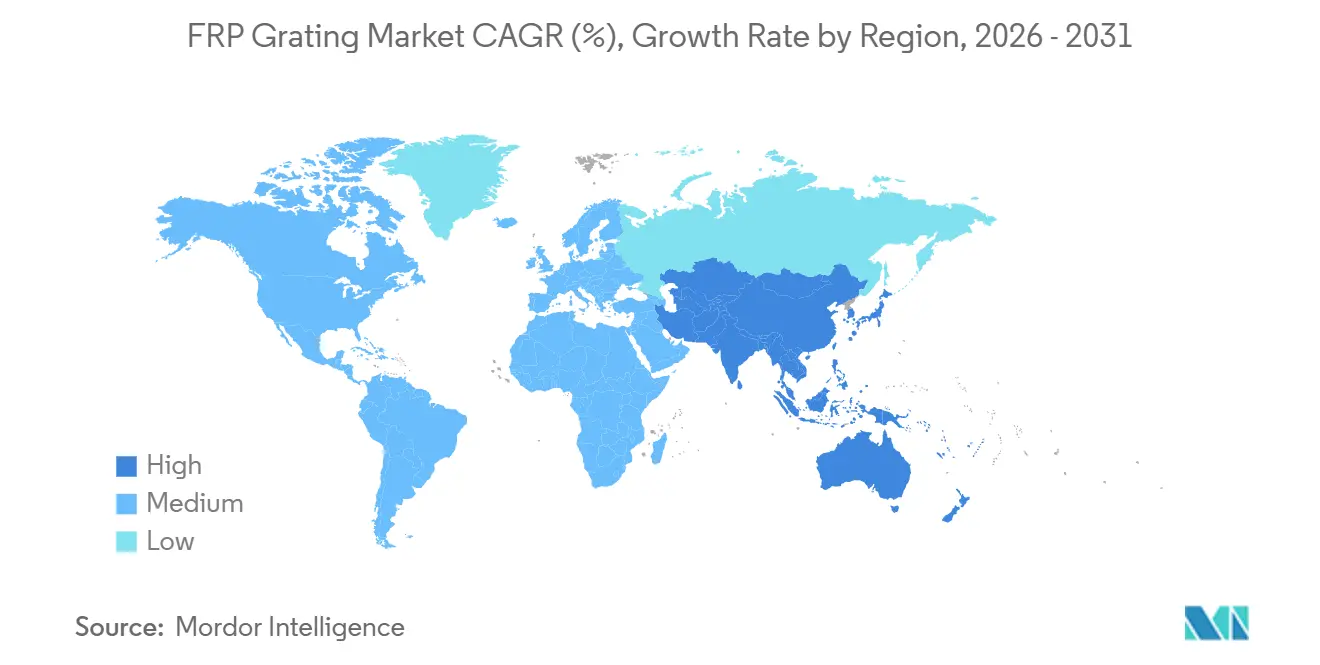

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

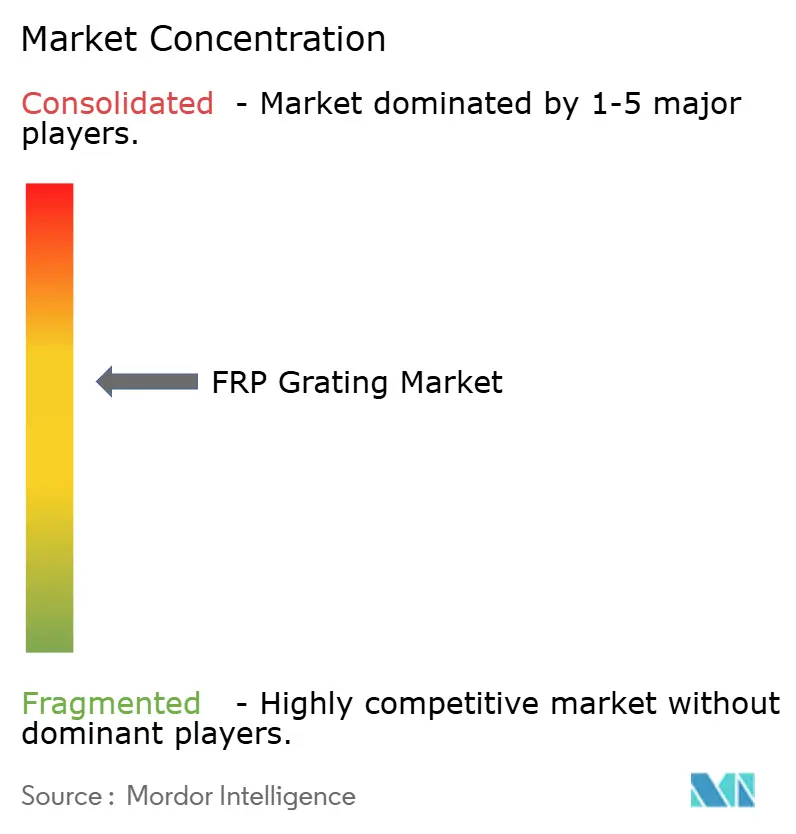

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de FRP Grating por Mordor Intelligence

El tamaño del mercado de FRP Grating se estima en 547,78 millones de USD en 2026 y se espera que alcance 703,13 millones de USD en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). La aceleración está respaldada por la presión regulatoria para reemplazar el acero dulce propenso a la corrosión, las ampliaciones simultáneas de capacidad en el tratamiento de aguas residuales y la creciente demanda de instalaciones de energía renovable en alta mar. El ahorro de peso, la resistencia antideslizante y los bajos costos de mantenimiento continúan diferenciando a los materiales compuestos, lo que alienta a los propietarios de activos en productos químicos, tratamiento de agua y energía a estandarizar las especificaciones en paneles moldeados o pultrusionados. Los costos volátiles del estireno y el endurecimiento de las normas ambientales en torno a las emisiones de estireno están impulsando a los fabricantes hacia formulaciones de base biológica, mientras que el exceso de oferta de fibra de vidrio en China está reduciendo los costos de refuerzo. La dinámica competitiva sigue siendo moderada porque los cinco principales proveedores concentran menos de la mitad de los ingresos globales, lo que permite a los especialistas regionales abordar nichos emergentes como los recubrimientos antimicrobianos y los productos fenólicos con clasificación de resistencia al fuego.

Conclusiones Clave del Informe

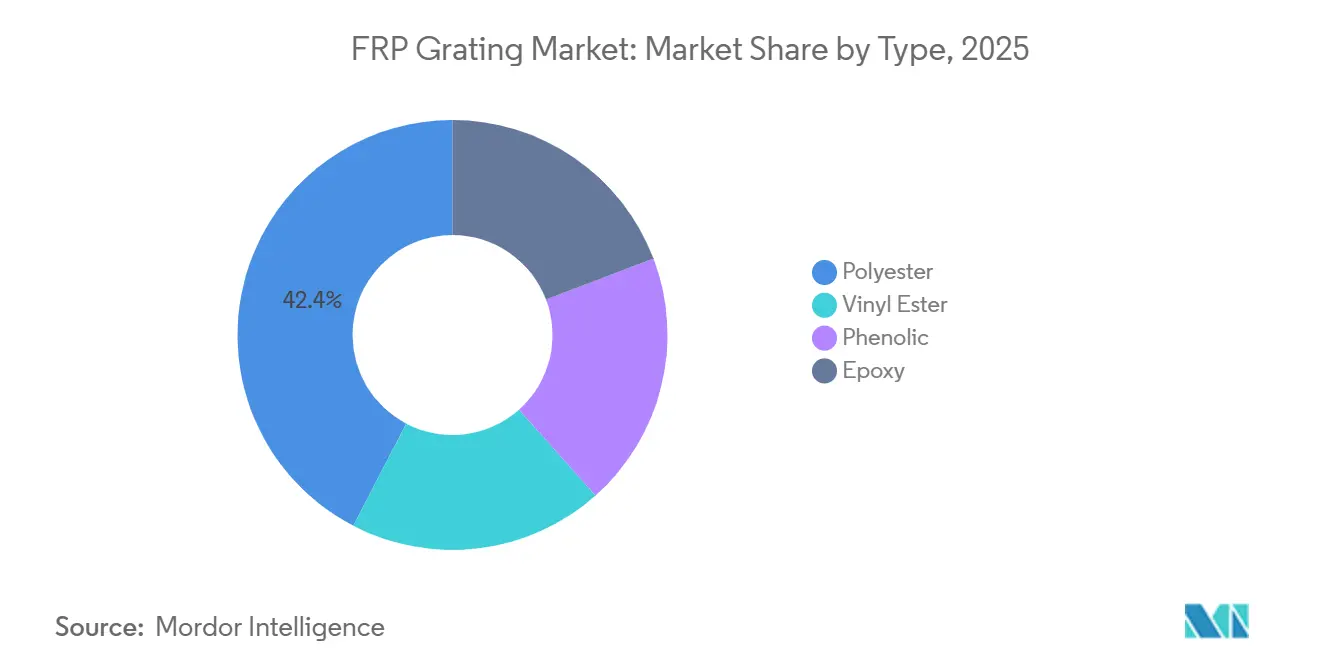

- Por tipo de resina, el poliéster capturó el 42,36% de los ingresos en 2025, mientras que el éster vinílico avanza a una CAGR del 6,24% hasta 2031.

- Por proceso de fabricación, los productos moldeados lideraron con el 58,47% del volumen en 2025; los paneles pultrusionados son los de mayor crecimiento, con un 6,18% hasta 2031.

- Por aplicación, las pasarelas representaron el 34,28% de los ingresos de 2025; los sistemas de piso avanzan a una CAGR del 6,31% hasta 2031.

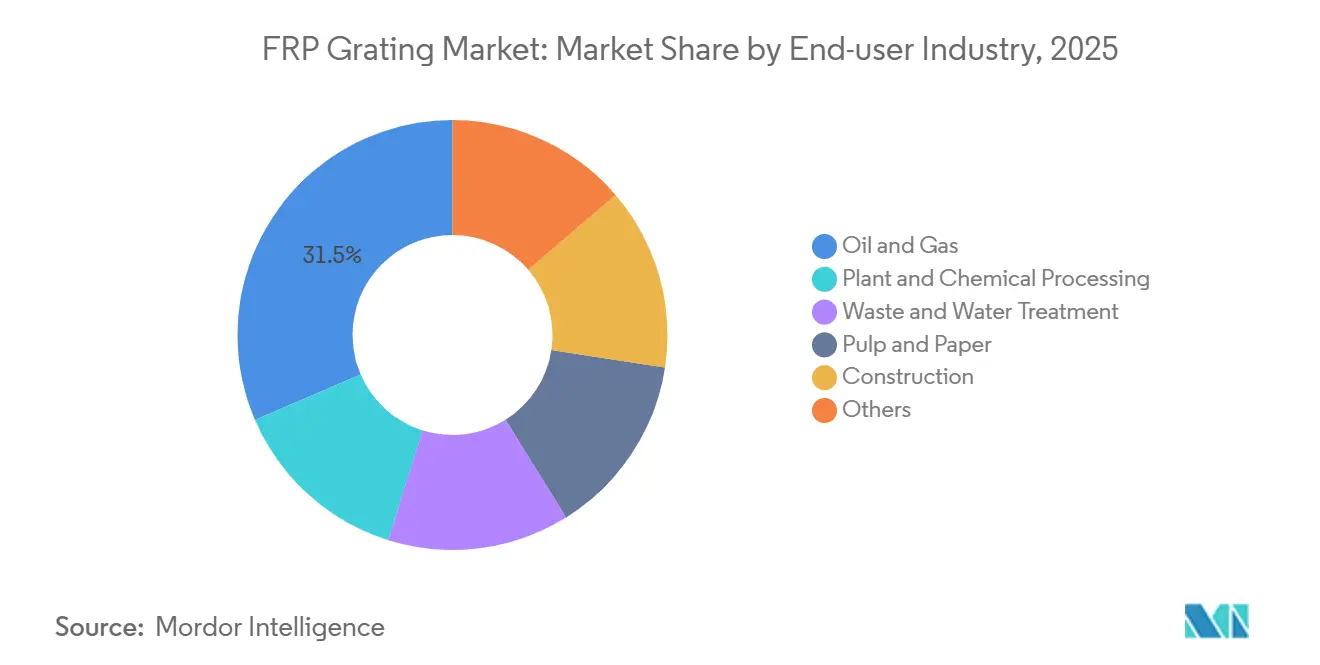

- Por usuario final, el sector de petróleo y gas concentró el 31,46% de la demanda en 2025, mientras que el tratamiento de aguas residuales se expande a una CAGR del 6,27% hasta 2031.

- Por región, Asia-Pacífico representó el 47,38% de los ingresos de 2025, registrando una CAGR proyectada del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de FRP Grating

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Cambio del acero a FRP Grating resistente a la corrosión | +1.2% | Global, con mayor adopción en los centros químicos de Asia-Pacífico y las plataformas mar adentro del Oriente Medio | Mediano plazo (2-4 años) |

| Aumento del CAPEX en instalaciones de tratamiento de aguas residuales | +0.9% | América del Norte y Asia-Pacífico, especialmente los proyectos financiados por la Agencia de Protección Ambiental de EE. UU. y las zonas de la Misión Jal Jeevan de India | Largo plazo (≥ 4 años) |

| Expansión de plataformas de energía eólica marina y solar flotante | +0.8% | Europa (Mar del Norte), Asia-Pacífico (Estrecho de Taiwán, Mar del Sur de China) y la Costa Este de EE. UU. | Mediano plazo (2-4 años) |

| Normativas más estrictas de seguridad laboral y antideslizantes | +0.7% | Global, con mayor intensidad de aplicación en América del Norte (OSHA) y la UE (cumplimiento de ISO 14122) | Corto plazo (≤ 2 años) |

| Adopción de pasarelas de FRP Grating con sensores inteligentes integrados | +0.4% | Despliegues piloto en América del Norte y Europa; la escalabilidad depende de la madurez de la infraestructura de IoT | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio del Acero a FRP Grating Resistente a la Corrosión

Los estudios de ciclo de vida demuestran que los materiales compuestos superan al acero dulce en entornos corrosivos, a pesar de una prima inicial del 30-50%. La modernización de la Plataforma Mars de Shell en 2024 registró una caída del 60% en el tiempo de inactividad por mantenimiento y ahorró 1,2 millones de USD en mano de obra de revestimiento a lo largo de quince años[1]Shell, "Estudio de Caso de Modernización con Materiales Compuestos de la Plataforma Mars," shell.com. La publicación de la norma ISO 24681:2023 unificó los criterios de diseño de grado marino, lo que permite a los desarrolladores de energía eólica marina cotizar benchmarks idénticos de carga, fuego y radiación UV. El Catálogo de Ajuste de la Estructura Industrial de China de 2024 incentiva aún más la producción a gran escala de fibra de vidrio sin álcali, garantizando una calidad de fibra consistente.

Aumento del CAPEX en Instalaciones de Tratamiento de Aguas Residuales

Los entornos con sulfuro de hidrógeno degradan el acero galvanizado en un plazo de cinco a siete años, mientras que los paneles de FRP moldeado resisten la corrosión y cumplen las normas antideslizantes OSHA 1910.22 sin necesidad de recubrimientos[2]Administración de Seguridad y Salud Ocupacional, "Norma Final sobre Superficies para Caminar y Trabajar," osha.gov. El programa Jal Jeevan Mission de India, por valor de 12.000 millones de USD, especifica rejillas moldeadas para pasarelas de clarificadores con el fin de cumplir con los estrechos plazos de construcción.

Expansión de Plataformas de Energía Eólica Marina y Solar Flotante

El Parque Eólico Dogger Bank utiliza rejillas fenólicas que cumplen las normas de incendio IMO SOLAS mientras reducen el peso en cubierta en un 40%. La cartera de proyectos mar adentro de Taiwán de 5,6 gigavatios favorece los paneles pultrusionados estabilizados a la luz UV para tolerar los vientos de tifón. Los proyectos piloto de energía solar flotante del Sudeste Asiático, como el conjunto del Embalse Tengeh de Singapur, revelaron una temprana fragilización por UV, lo que llevó a los proveedores de resinas a incorporar estabilizadores de amina impedida.

Normativas Más Estrictas de Seguridad Laboral y Antideslizantes

La guía de 2024 de la OSHA sobre superficies para caminar y trabajar ahora audita el coeficiente de fricción estático, lo que lleva a las refinerías de EE. UU. a eliminar progresivamente el acero recubierto en favor de las superficies de menisco cóncavo de FRP. Las directivas EU ISO 14122 también prohíben el acero dulce sin recubrimiento en zonas de proceso corrosivas, acelerando la sustitución en los complejos del Rin-Ruhr de Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alto costo inicial en comparación con FRP Grating de acero dulce | -0.6% | Mercados sensibles al precio en América del Sur, Oriente Medio y África; menor impacto en América del Norte y Europa, donde prevalece el cálculo del costo del ciclo de vida | Corto plazo (≤ 2 años) |

| Degradación de la resina inducida por UV en zonas de alta insolación | -0.4% | Regiones ecuatoriales (Sudeste Asiático, Oriente Medio, África Oriental) e instalaciones de gran altitud (minería andina, infraestructura tibetana) | Mediano plazo (2-4 años) |

| Precios volátiles del estireno y la fibra de vidrio | -0.5% | Global, con impacto agudo en los fabricantes más pequeños que carecen de capacidad de cobertura; la sobrecapacidad de fibra de vidrio de China compensa parcialmente el riesgo de precios de la fibra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial en Comparación con FRP Grating de Acero Dulce

El FRP Grating tiene una prima de precio del 30-50% sobre los equivalentes de acero galvanizado, lo que crea una barrera de adquisición en proyectos con limitaciones de capital a pesar de su economía de ciclo de vida superior. Los proyectos municipales de aguas residuales orientados al presupuesto en Brasil y Argentina a menudo optan por el acero debido a las restricciones de costos iniciales, aunque la vida útil de 25-30 años del FRP frente al ciclo de repintado y reemplazo de 10-15 años del acero produciría un menor costo total de propiedad. Las adquisiciones de INEOS y Crane Composites realizadas por KPS Capital Partners en 2024-25 apuntan a escalar los volúmenes de resina que podrían reducir los costos del fabricante hasta en un 12% para 2028.

Degradación de la Resina Inducida por UV

Las resinas de poliéster y éster vinílico exhiben blanqueamiento superficial y microfisuras después de 5-7 años de exposición continua a radiación solar que supera los 1.000 vatios por metro cuadrado, un umbral que se supera habitualmente en las plantas de desalinización de Oriente Medio y en las instalaciones petroquímicas del Sudeste Asiático. Al mismo tiempo, las formulaciones estabilizadas a la luz UV que incorporan estabilizadores de amina impedida y pigmentos de dióxido de titanio prolongan la vida útil a 15-20 años. Los fallos de campo en la refinería Ras Tanura de Arabia Saudita, donde las rejillas de poliéster sin estabilizar se delaminaron tras 4 años, han llevado a los propietarios de activos a exigir resinas de éster vinílico o fenólicas con probada resistencia UV, segmentando efectivamente el mercado entre compradores orientados al costo que aceptan una vida útil más corta y operadores orientados a la calidad dispuestos a pagar por la durabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Éster Vinílico Avanza sobre la Base Instalada del Poliéster

El poliéster mantuvo una participación del 42,36% en el mercado de FRP Grating en 2025, lo que refleja un vasto legado en pasarelas municipales. La CAGR del 6,24% del éster vinílico señala impulso en zonas ricas en ácidos y solventes. Los paneles fenólicos satisfacen los requisitos IMO SOLAS y ASTM E84 Clase A, pero tienen precios un 50-70% más altos. El epoxi permanece confinado a salas limpias que requieren desempeño de descarga electrostática. Los proveedores de resinas están introduciendo formulaciones de éster vinílico de base biológica para reducir la intensidad de carbono, lo que apunta a una aceptación más amplia a medida que los objetivos corporativos de sostenibilidad se endurecen.

La adopción de éster vinílico se acelerará porque los compradores del sector mar adentro y químico ya presupuestan materiales premium. El poliéster persistirá donde el costo impulse las decisiones, mientras que el fenólico captará nichos críticos en términos de resistencia al fuego. La capacidad de carga limitada del epoxi restringe su crecimiento, aunque los aditivos conductores dentro del éster vinílico amenazan con canibalizar el epoxi en los pisos de electrónica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso de Fabricación: El Moldeado Domina, el Pultrusionado Gana Terreno en Aplicaciones de Alta Exigencia

Los paneles moldeados concentraron el 58,47% del volumen de 2025, con matrices de pultrusión y distribución de carga bidireccional que se adaptan a plataformas y cobertores de zanjas sometidos a tensiones multiaxiales. Los paneles pultrusionados, aunque requieren gran intensidad de capital, registran una CAGR del 6,18% al ofrecer mayor resistencia a la tracción para muelles de carga de camiones y pasarelas de alta exigencia mar adentro.

Los productos moldeados ofrecen vías de carga bidireccionales que resisten la propagación de grietas, mientras que las variantes pultrusionadas ofrecen tolerancias ajustadas ideales para modernizaciones modulares. Los productores de América del Norte y Europa enfatizan la pultrusión para compensar los costos laborales mediante la automatización, mientras que los fabricantes asiáticos aprovechan las ventajas laborales en la producción moldeada por laminación manual.

Por Aplicación: Los Sistemas de Piso Superan a las Pasarelas en la Demanda de Modernización

Las pasarelas representaron el 34,28% de los ingresos por aplicación en 2025, lo que refleja su omnipresencia en plantas químicas, instalaciones de tratamiento de aguas residuales y plataformas mar adentro, donde las rutas de acceso elevadas conectan el equipo de proceso. Sin embargo, los sistemas de piso se están expandiendo a una CAGR del 6,31% hasta 2031, impulsados por proyectos de modernización modular en instalaciones industriales envejecidas que priorizan la instalación rápida y el mínimo tiempo de inactividad productiva. Los peldaños de escalera y las plataformas, aunque son segmentos más pequeños, se benefician de la aplicación de la norma OSHA 1910.24 sobre requisitos de escaleras industriales fijas, que exige superficies antideslizantes y clasificaciones de carga definidas que los productos de FRP cumplen sin recubrimientos secundarios.

Las pasarelas siguen siendo el segmento más grande debido a su papel en la conexión de equipos dispersos, aunque el crecimiento se está moderando a medida que la construcción de nuevas plantas se ralentiza en los mercados maduros. Los peldaños de escalera se están beneficiando de los protocolos de prueba de resistencia antideslizante ASTM E303 que descalifican las rejillas de acero con recubrimientos desgastados, creando un ciclo de reemplazo cada 8-10 años en zonas de alto tráfico. Las plataformas enfrentan competencia de los sistemas modulares de aluminio en aplicaciones de baja exigencia, aunque el FRP conserva el dominio donde se requiere exposición química o aislamiento eléctrico.

Por Industria de Uso Final: El Tratamiento de Residuos Supera el Crecimiento del Petróleo y Gas

Los usuarios finales de petróleo y gas contribuyeron con el 31,46% de la demanda de 2025, lo que refleja la posición consolidada del FRP en plataformas mar adentro, refinerías y complejos petroquímicos, donde la exposición al agua salada y los vapores de hidrocarburos aceleran la corrosión del acero. Sin embargo, el tratamiento de residuos y agua es el segmento de mayor crecimiento, con una CAGR del 6,27% hasta 2031, impulsado por mandatos de infraestructura municipal y expansiones de instalaciones de pretratamiento industrial. El procesamiento de plantas y productos químicos sigue siendo una fuente estable de demanda, con rejillas de éster vinílico especificadas para entresuelos de reactores y torres de depuración donde ácidos y cáusticos atacan los materiales convencionales. Las plantas de celulosa y papel y el andamiaje de construcción representan nichos incrementales con probabilidad de expansión a medida que la contabilización del costo del ciclo de vida se convierta en la norma.

El auge del tratamiento de residuos y agua refleja una confluencia de factores regulatorios y el envejecimiento de la infraestructura. La guía de 2024 de la Agencia de Protección Ambiental de los Estados Unidos sobre actualizaciones de eliminación de nutrientes está obligando a los municipios a modernizar clarificadores secundarios y biorreactores de membrana, creando demanda de rejillas resistentes a la corrosión en zonas de alta humedad donde el acero falla en un plazo de 5-7 años.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 47,38% de los ingresos de 2025 y se encamina hacia una CAGR del 5,94% hasta 2031. La política china fomenta la producción de fibra de vidrio de primera calidad, garantizando la calidad de la materia prima. La Misión Jal Jeevan de India inyecta 12.000 millones de USD en proyectos de alcantarillado, estableciendo una demanda estable de rejillas moldeadas. Los centros químicos de la ASEAN en Malasia e Indonesia recurren a los paneles de éster vinílico para el control de la corrosión. Japón mantiene compras estables para estructuras civiles costeras que requieren resiliencia sísmica y frente a la corrosión.

En América del Norte, el programa de agua de 515.400 millones de USD de la Agencia de Protección Ambiental de los Estados Unidos impulsará la mayor parte del gasto regional, complementado por la construcción de parques eólicos mar adentro en la Costa Este. Las operaciones de arenas bituminosas de Canadá especifican paneles pultrusionados para las variaciones extremas de temperatura, y el acercamiento de empresas a México está estimulando la demanda de paneles moldeados en los nuevos parques automotrices.

En Europa, el Parque Eólico Dogger Bank demuestra las ventajas del FRP en subestaciones mar adentro. El entorno legislativo del Rin-Ruhr de Alemania está sustituyendo las pasarelas de acero por éster vinílico para cumplir con los mandatos de la norma ISO 14122. España y Grecia invierten en plantas de desalinización que adoptan poliéster estabilizado a la luz UV, aunque la retroalimentación de campo ya ha impulsado reformulaciones de resinas.

En América del Sur y Oriente Medio-África, la sensibilidad al precio limita la penetración, aunque las plataformas de presal de Brasil y los complejos petroquímicos saudíes adquieren paneles de éster vinílico y fenólicos de mayor calidad para la seguridad frente a la corrosión y el fuego.

Panorama regulatorio

Las especificaciones de rejillas de FRP se fundamentan cada vez más en normas formales de seguridad y desempeño marino. En Estados Unidos, los requisitos de OSHA 29 CFR 1910 para superficies de trabajo y caminado firmes, estables y antideslizantes, así como la protección contra caídas, continúan impulsando la sustitución del acero recubierto en plataformas y pasarelas industriales, alineándose con las especificaciones de los propietarios de activos que hacen referencia a un desempeño antideslizante medible.

Para uso marino y offshore, la norma ISO 24681:2023 proporciona requisitos técnicos unificados y métodos de ensayo para rejillas de FRP en buques y plataformas offshore, incluyendo criterios de durabilidad y relacionados con el fuego. La norma ASTM F3059-24 también estandariza los requisitos de desempeño para rejillas de FRP utilizadas en construcción naval y marina. En materia de comercio y cumplimiento de sustancias químicas, la Comisión Europea impuso derechos antidumping definitivos en abril de 2026 sobre determinados productos de fibra de vidrio de filamento continuo procedentes de Baréin, Egipto y Tailandia en virtud del Reglamento (UE) 2026/831, lo que afecta la economía de importación de la UE para los insumos basados en fibra de vidrio utilizados en las cadenas de suministro de rejillas de FRP. Por otro lado, el Reglamento (UE) 2023/2055 introduce un hito de cumplimiento relacionado con instrucciones y etiquetado a partir del 17 de octubre de 2026 para productos que contienen microparticulas de polímeros sintéticos especificadas, lo que impulsa a los proveedores a actualizar la documentación y las guías para usuarios profesionales cuando corresponda.

Análisis de la cadena de valor

La cadena de valor de las rejillas de FRP comienza con las materias primas aguas arriba, principalmente el refuerzo de fibra de vidrio y las resinas termoestables (poliéster insaturado, viniléster, epoxi y sistemas fenólicos), junto con agentes de curado, cargas (como hidróxido de aluminio o carbonato de calcio), pigmentos y aditivos de desempeño (estabilizadores UV y paquetes retardantes de llama). La volatilidad de los insumos de resina vinculados al estireno y la economía desigual de la fibra de vidrio según la región influyen en los costos de conversión, mientras que las especificaciones de uso final en aplicaciones offshore, de procesamiento químico y de aguas residuales condicionan las opciones de formulación, incluidos los sistemas de viniléster y fenólicos de mayor desempeño cuando la resistencia a la corrosión o al fuego es crítica.

La fabricación intermedia está dominada por procesos moldeados y pultruidos. La rejilla moldeada favorece la distribución bidireccional de cargas y la personalización para plataformas y pasarelas, mientras que la pultrusión ofrece tolerancias más estrictas, perfiles consistentes y mayor desempeño a la tracción para paneles de servicio pesado. Las prácticas de diseño y aceptación estándar del sector se sustentan en la reafirmación aprobada por ANSI del ANSI/ACMA/FGMC-Grating Manual-2017 (R2025) y en normas orientadas al ámbito marino como ASTM F3059-24 e ISO 24681:2023, que determinan las pruebas de calificación y la documentación. Aguas abajo, los productores suelen combinar servicios de fabricación (corte a medida, sistemas de fijación y soporte de instalación) con redes de distribución que atienden proyectos municipales de agua y aguas residuales, plantas químicas y operadores offshore, donde las decisiones de compra ponderan cada vez más el costo del ciclo de vida, el cumplimiento de seguridad y la disponibilidad de documentación.

Panorama Competitivo

El mercado de FRP Grating está moderadamente concentrado. La integración hacia aguas arriba se está acelerando, ejemplificada por la adquisición por parte de KPS Capital Partners de INEOS Composites por 1.700 millones de EUR y la compra de Crane Composites por 227 millones de USD a finales de 2024. La adquisición de United Fiberglass por parte de Hill & Smith en junio de 2025 ilustra la consolidación geográfica para asegurar proyectos municipales de aguas residuales. Los competidores regionales aprovechan la proximidad y la mayor rapidez de respuesta, especialmente ACEON y Webforge en la ASEAN. Persisten brechas tecnológicas porque las empresas más pequeñas carecen de líneas de pultrusión automatizadas, lo que dificulta la consistencia.

Líderes de la Industria de FRP Grating

Bedford Reinforced Plastics

STRONGWELL CORPORATION

Fibergrate Composite Structures, Inc.

Gebrüder MEISER GmbH

Techno-Composites Domine GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El tratamiento de aguas residuales y de agua sigue siendo un espacio en blanco práctico para las rejillas de FRP moldeadas, especialmente donde la exposición al sulfuro de hidrógeno y la humedad reducen la vida útil del acero galvanizado, y las decisiones de compra vinculan cada vez más la selección a especificaciones de seguridad y resistencia a la corrosión. Un ejemplo de trabajo de sustitución activo es la entrega por parte de Seapeak Composite de 175 toneladas de rejilla de FRP moldeada resistente a la corrosión en mayo de 2026 para el reemplazo completo de la rejilla de acero en una gran planta de tratamiento de aguas residuales, lo que indica una conversión a nivel de proyecto en lugar de ensayos incrementales.

Las plataformas offshore e industriales también ofrecen una vía de expansión donde los requisitos marinos estandarizados reducen la fricción de adopción y desplazan las compras hacia productos calificados y documentados. Las normas ISO 24681:2023 y ASTM F3059-24 crean marcos de aprobación o rechazo más claros para las aplicaciones de construcción naval y offshore, favoreciendo una mayor alineación de ofertas entre desarrolladores y astilleros. Al mismo tiempo, los proveedores están ajustando formulaciones y sistemas de superficie para la exposición extrema a los rayos UV y al calor, como lo destacan las mejoras técnicas mencionadas en mayo de 2026 orientadas a un mejor desempeño a altas temperaturas y anti-envejecimiento para los entornos de Oriente Medio. La actividad de I+D en torno a los compuestos autodetectores, como la incorporación de sensores de rejilla de Bragg en fibra óptica para el monitoreo de la salud estructural reportada en investigaciones académicas de 2026, apunta a un posicionamiento de producto premium y orientado al mantenimiento para sistemas de acceso donde los costos de tiempo de inactividad e inspección son relevantes.

Desarrollos recientes del sector

- Junio de 2026: Bedford Reinforced Plastics completó pruebas a escala real de un puente de armadura de FRP de 100 pies por 10 pies diseñado para cargas de vehículos de emergencia H-5, en colaboración con West Virginia University. Las pruebas refuerzan la validación de desempeño de las estructuras de FRP utilizadas en infraestructura de acceso e industrial, respaldando una aceptación más amplia de especificaciones donde se requieren calificaciones de carga más altas y verificación documentada.

- Octubre de 2025: Fibergrate Composite Structures Inc. adquirió ThruBeam Structural Science Composites Ltd., especialista en tapas compuestas para pozos de registro y zanjas. La adquisición amplía la cartera de soluciones de acceso de Fibergrate, adyacente a proyectos municipales e industriales con alto uso de rejillas, permitiendo ofertas más agrupadas de tapas, plataformas y sistemas de pasarelas.

- Enero de 2024: Fibergrate Composite Structures Inc. se asoció con Microban International para lanzar productos de FRP con tecnología antimicrobiana integrada. La colaboración se dirige a usos finales sensibles a la higiene y a instalaciones donde el control de biopelículas y la facilidad de limpieza forman parte de los criterios de compra, añadiendo una característica diferenciada de desempeño superficial a las propuestas de valor estándar de resistencia a la corrosión y antideslizamiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de rejillas de FRP abarca el valor de ventas de rejillas de plástico reforzado con fibra de vidrio utilizadas como superficies portantes y antideslizantes en entornos industriales y comerciales, incluidos los usos relacionados con pasarelas, plataformas y pisos, en las principales regiones.

Exclusiones del alcance: Excluimos las rejillas metálicas tradicionales, los pasamanos y escaleras vendidos como artículos independientes, y los servicios de instalación que no se comercializan junto con el suministro de rejillas.

Descripción general de la segmentación

- Por Tipo

- Poliéster

- Éster Vinílico

- Fenólico

- Epoxi

- Por Proceso de Fabricación

- Pultrusionado

- Moldeado

- Por Aplicación

- Peldaños de Escalera

- Pasarelas

- Plataformas

- Sistemas de Piso

- Por Industria de Uso Final

- Petróleo y Gas

- Procesamiento de Plantas y Productos Químicos

- Tratamiento de Residuos y Agua

- Celulosa y Papel

- Construcción

- Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comenzó identificando dónde suele consumirse la rejilla de FRP y qué desencadena su reemplazo o nueva demanda. Nos referimos a fuentes públicas como los informes de gasto en construcción del US Census, las estadísticas de materiales del USGS, los documentos de orientación de seguridad de OSHA y otros organismos, y las publicaciones sobre infraestructura de aguas residuales de agencias como la US EPA. Para verificaciones de dirección entre países, también utilizamos fuentes como UN Comtrade para flujos comerciales e indicadores macroeconómicos del Banco Mundial para alinear la demanda con la actividad industrial.

Junto con esto, revisamos presentaciones de empresas, informes anuales, presentaciones a inversores, catálogos de productos y coberturas de prensa fiables para comprender el lenguaje de precios, los cambios de mezcla y las adiciones de capacidad. En algunos casos, se utilizaron suscripciones pagas para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para cubrir vacíos relacionados con estructuras de propiedad y afirmaciones tecnológicas. Esta lista no es exhaustiva, y también se utilizaron fuentes públicas adicionales para recopilar, validar y aclarar datos dentro del alcance de las rejillas de FRP.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar los patrones de compra reales de rejillas de FRP en las industrias de procesos y la construcción, y luego en poner a prueba supuestos sobre precios, ciclos de reemplazo y preferencias de especificación. Hablamos con una combinación equilibrada de fabricantes, distribuidores, fabricantes de piezas y usuarios finales en Asia-Pacífico, EMEA y América, lo que ayudó a cerrar brechas que las fuentes documentales no pueden explicar bien (por ejemplo, los cambios en la elección de resina entre poliéster, viniléster y fenólico según las necesidades de resistencia a la corrosión o al fuego).

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | Asia-Pacífico: 39% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 51% | América: 26% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento se construyó utilizando una lógica de arriba hacia abajo y de abajo hacia arriba. Primero se utilizó la actividad industrial y el gasto en infraestructura para reconstruir el conjunto de demanda, y luego se aplicaron supuestos de penetración a nivel de aplicación para determinar dónde se elige la rejilla de FRP frente a las opciones metálicas. Una vez formado el conjunto de demanda, se tradujo en valor utilizando los volúmenes típicos de rejilla instalada por aplicación (pasarelas, plataformas, escalones de escalera y sistemas de piso), y luego se verificó frente a las combinaciones de resina y proceso que influyen en el precio realizado.

Para mantener el modelo anclado a la realidad, corroboramos los totales utilizando aproximaciones selectivas de abajo hacia arriba, incluidas las divisiones de ingresos de los proveedores, los rangos de precios muestreados por tipo de resina y verificaciones de canales de distribución en países clave. Entre los insumos clave utilizados en el modelo se incluyen los ciclos de gasto de capital de los usuarios finales en petróleo y gas y procesamiento químico, la expansión y actividad de renovación del tratamiento de aguas residuales, el impulso de los proyectos de construcción en zonas costeras e industriales, la dirección y disponibilidad de precios de resina, y los cambios observados entre rejillas moldeadas y pultruidas según las necesidades de calificación de carga. Cuando faltaban datos de abajo hacia arriba para mercados más pequeños, las brechas se resolvieron mediante extrapolación basada en ratios a partir de perfiles industriales similares, y luego se corrigieron tras la retroalimentación de expertos.

El pronóstico se basó principalmente en el análisis de escenarios, ya que la demanda de rejillas de FRP depende de proyectos irregulares y decisiones de reemplazo en lugar de una progresión lineal. Los escenarios se anclaron en las opiniones de expertos sobre el gasto en mantenimiento industrial, el momento de reemplazo relacionado con la corrosión y el ritmo de adopción en instalaciones de agua y aguas residuales, y luego se convirtieron en trayectorias de crecimiento anual con casos conservadores, base y de adopción más rápida.

Validación de datos y ciclo de actualización

La validación se realizó mediante una triangulación repetida entre los resultados del modelo, las señales de demanda independientes y lo que los encuestados primarios describieron como patrones de pedidos típicos. Cuando aparecían valores atípicos, como un aumento repentino en el precio implícito o un cambio inusual en la mezcla regional, se revisaban los supuestos y se volvía a consultar a los entrevistados pertinentes para confirmar si existía un evento de mercado real.

Antes de la aprobación final, el conjunto de datos y los cálculos pasan por múltiples revisiones de analistas para que la aritmética, las conversiones de unidades y los límites de alcance se mantengan coherentes entre regiones y aplicaciones. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos importantes, como cierres de plantas de gran envergadura, fluctuaciones bruscas en los precios de la resina o cambios significativos en el gasto en infraestructura. Justo antes de la entrega, un analista completa una última ronda de actualización para que los clientes reciban la visión más reciente acorde con el contexto de mercado actual.

Comparación del tamaño del mercado de rejillas de FRP de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las rejillas de FRP pueden variar mucho, incluso cuando parecen referirse al mismo producto. En la práctica, las principales razones son las diferencias en lo que se cuenta como ingresos por rejillas, cómo se trata el precio entre los tipos de resina y qué usos finales se incluyen en el conjunto de demanda.

Al hacer seguimiento de los volúmenes a nivel de aplicación y actualizar los supuestos de mezcla de resina y proceso en cada ciclo, Mordor Intelligence mantiene la estimación vinculada a los lugares donde realmente se especifica la rejilla de FRP (como plataformas, pasarelas y escalones de escalera), en lugar de incorporar paneles de FRP adyacentes o estructuras compuestas más amplias. La dispersión también proviene de cómo las empresas gestionan la inflación y el momento de conversión de divisas, y de si utilizan señales de demanda impulsadas por proyectos (mejoras en agua y aguas residuales, ciclos de mantenimiento industrial) o se basan más en tasas de crecimiento generales de compuestos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 547,78 millones de USD (2026) | |

| Editorial de la Industria A | 1,17 mil millones de USD (2024) | Utiliza un año base anterior y parece incluir un alcance más amplio que puede agrupar productos estructurales de FRP más generales además de las rejillas, lo que aumenta el conjunto de valor en comparación con un límite exclusivo de rejillas. |

| Casa de Investigación B | 1,12 mil millones de USD (2024) | Aplica una trayectoria de crecimiento más rápida y un conjunto amplio de aplicaciones que probablemente contabiliza más demanda de construcción y compuestos en general, con una visibilidad limitada sobre cómo se normalizan la mezcla de resina y los precios entre rejillas moldeadas y pultruidas. |

La tabla muestra principalmente que las decisiones sobre alcance y año base explican la mayor parte de la brecha, y no solo diferencias de cálculo. Cuando el modelo se ancla en una demanda de aplicación clara, precios realistas basados en la mezcla y verificaciones repetibles, el resultado es más fácil de reconciliar con lo que compradores y proveedores observan en el mercado año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de FRP Grating en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de FRP Grating alcanzó 547,78 millones de USD en 2026 y está creciendo a una CAGR del 5,12% hacia 2031.

¿Qué región lidera la demanda global de paneles de FRP?

Asia-Pacífico representa el 47,38% de los ingresos de 2025 y mantiene la CAGR más rápida del 5,94% hasta 2031.

¿Qué tipo de resina está avanzando con mayor rapidez?

Las rejillas de éster vinílico registran una CAGR del 6,24% a medida que los usuarios del sector químico y mar adentro pagan primas por una mayor resistencia a la corrosión.

¿Qué sector de uso final muestra el mayor crecimiento?

Las compras de tratamiento de residuos y agua aumentan a una CAGR del 6,27% debido a los grandes programas de infraestructura municipal.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales proveedores controlan aproximadamente el 43% de los ingresos, lo que refleja un panorama moderadamente concentrado que deja espacio para los especialistas regionales.

Última actualización de la página el: