Tamaño y Participación del Mercado de Recubrimientos Autorreparables

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Autorreparables por Mordor Intelligence

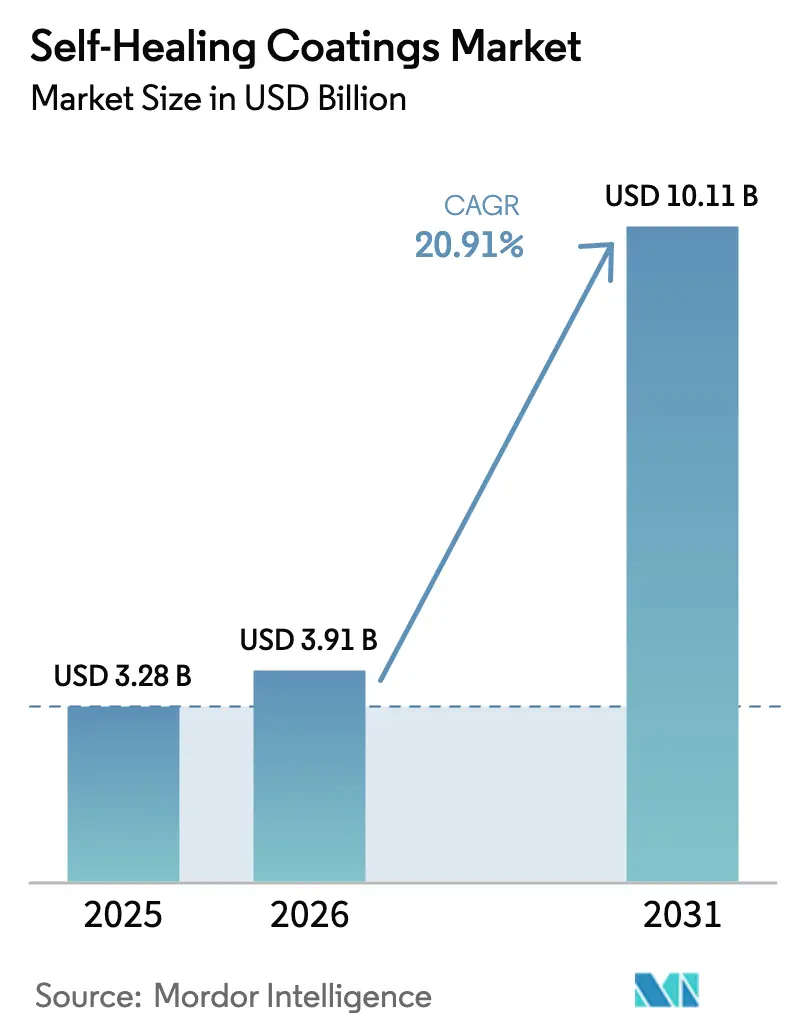

Se espera que el tamaño del Mercado de Recubrimientos Autorreparables aumente de USD 3.280 millones en 2025 a USD 3.910 millones en 2026 y alcance USD 10.110 millones en 2031, creciendo a una CAGR del 20,91% durante el período 2026-2031. Los fabricantes de equipos originales (OEM) y los propietarios de infraestructuras están priorizando ahora materiales con durabilidad duradera frente a ciclos frecuentes de repintado. Este giro estratégico ha ampliado el alcance de los proyectos y ha impulsado los valores medios de los pedidos. La tecnología de cápsulas extrínsecas, con su integración perfecta en las químicas de poliuretano y epoxi existentes mediante un pequeño ajuste del proceso, lidera la cuota de ingresos. Mientras tanto, los sistemas de enlaces reversibles intrínsecos, a medida que los costes de síntesis han disminuido, han pasado de escalas piloto a la producción comercial. Las agencias de construcción en Europa, América del Norte y Asia-Pacífico están emitiendo ahora licitaciones que enfatizan las especificaciones de autorreparación. Este impulso está expandiendo el crecimiento del volumen más allá de los mercados que antes eran de nicho, como el aeroespacial y la electrónica. Al mismo tiempo, los formuladores de recubrimientos están incorporando sensores IoT para monitorear los eventos de reparación en tiempo real. Este avance no solo crea nuevos flujos de datos, sino que también acelera los ciclos de adquisición y justifica los precios premium.

Conclusiones Clave del Informe

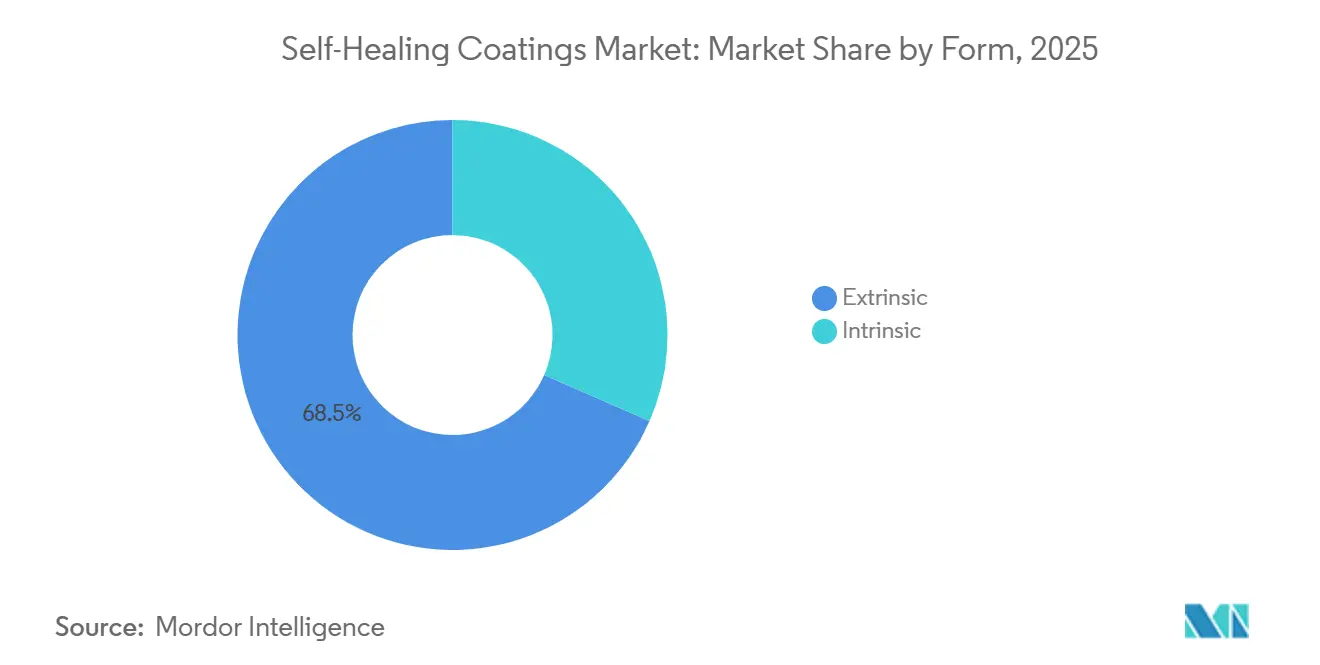

- Por forma, las formulaciones extrínsecas capturaron el 68,45% de los ingresos de 2025, mientras que las químicas intrínsecas avanzan a una CAGR del 21,17% hasta 2031.

- Por tipo de material, los polímeros representaron el 44,31% de los ingresos en 2025 y siguen siendo la categoría de material de más rápido crecimiento con una CAGR del 21,42% hasta 2031.

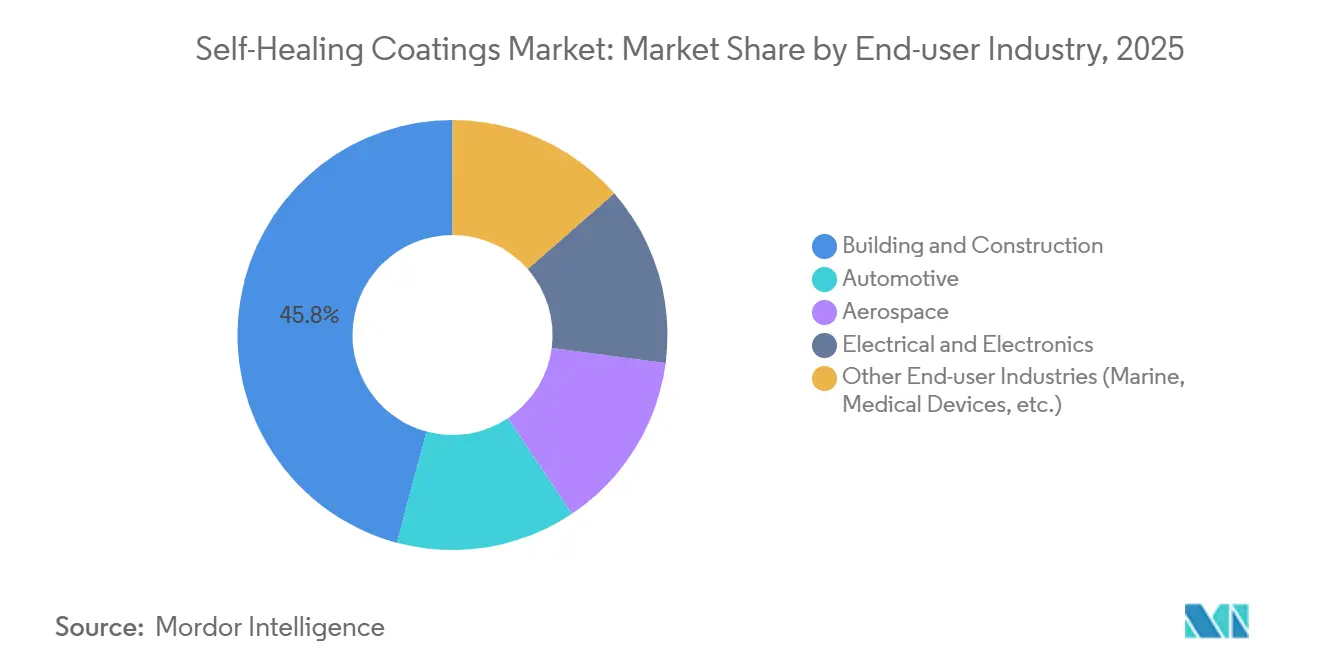

- Por industria de usuario final, la construcción y edificación lideró con una participación del 45,82% en 2025, mientras que se proyecta que el sector eléctrico y electrónico se expanda a una CAGR del 22,25% hasta 2031.

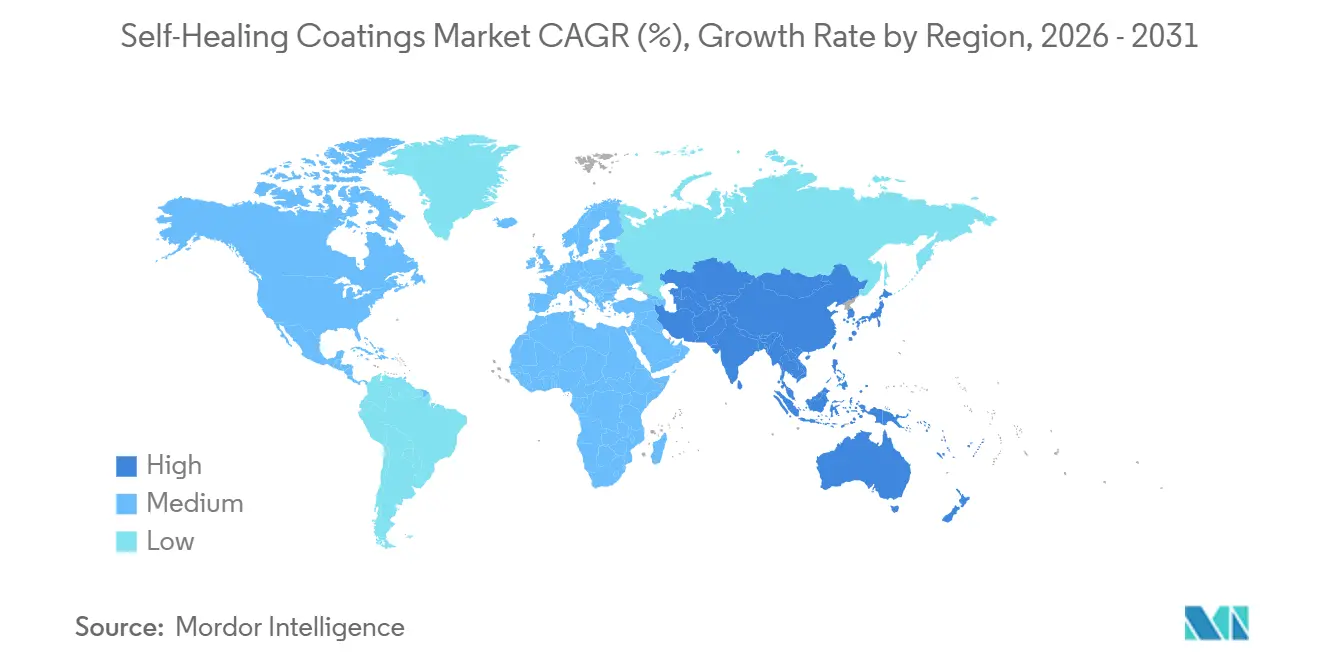

- Por geografía, Europa representó el 48,91% de las ventas de 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 24,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Autorreparables

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en proyectos de escalado de tecnología de microcápsulas | +4.50% | Global | Mediano plazo (2-4 años) |

| Aumento de la demanda de rehabilitación por el envejecimiento de la infraestructura en Asia y Europa | +5.20% | Asia-Pacífico y Europa | Largo plazo (≥4 años) |

| Impulso de los OEM para garantías de corrosión de por vida en plataformas de vehículos eléctricos | +3.80% | Global, concentrado en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Normas obligatorias antiincrustantes que impulsan la adopción marina | +2.10% | Global, regiones costeras y principales rutas marítimas | Corto plazo (≤2 años) |

| Monitoreo de salud de recubrimientos in situ habilitado por IA que desbloquea modelos de servicio | +2.90% | América del Norte y Europa, pilotos tempranos en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Proyectos de Escalado de Tecnología de Microcápsulas

En 2025, comenzaron las operaciones de reactores de cápsulas de varias toneladas, reduciendo significativamente los costes unitarios y acercando los recubrimientos autorreparables al rango de precios de los epoxis premium. Los formuladores, utilizando ahora diámetros de cápsula que promedian menos de 10 µm, lograron un avance significativo en los acabados transparentes para automóviles al alcanzar una alta densidad de empaquetamiento sin ningún efecto de neblina en la película. Las torres de energía eólica marina, con arquitecturas de doble capa, superaron con éxito rigurosas pruebas de niebla salina, confirmando su durabilidad en el campo. La capacidad de coextruir cápsulas utilizando equipos de pulverización estándar permitió a los contratistas evitar gastos de capital sustanciales, facilitando la transición hacia la adopción de pruebas. En respuesta a estos avances, los proveedores de resinas de primer nivel introdujeron ofertas de masterbatch de cápsulas que se integran perfectamente en las líneas de mezcla actuales, acelerando aún más la adopción global.

Aumento de la Demanda de Rehabilitación por el Envejecimiento de la Infraestructura en Asia y Europa

Las agencias públicas, que abordan el envejecimiento de la infraestructura de los años 60, como tableros de puentes, túneles y viaductos ferroviarios, están priorizando ahora la rehabilitación sobre las renovaciones completas para conservar capital. En 2025, Horizonte Europa asignó una cantidad significativa de financiación a proyectos de resiliencia, enfatizando los recubrimientos autorreparables para extender los intervalos de reaplicación. El ministerio de transporte de China está implementando revestimientos poliméricos que sellan de forma autónoma las grietas menores, con el objetivo de reducir los costes del ciclo de vida en su extensa red de autopistas. Al mismo tiempo, el Plan Nacional de Infraestructuras de India ha asignado fondos sustanciales para la modernización de puentes ferroviarios, incorporando recubrimientos que amplían los intervalos de inspección. A medida que los fenómenos meteorológicos extremos intensifican los ciclos de hielo y deshielo, los propietarios de activos consideran cada vez más la tecnología autorreparable como una salvaguarda contra cierres inesperados.

Impulso de los OEM para Garantías de Corrosión de por Vida en Plataformas de Vehículos Eléctricos

Los principales fabricantes de automóviles, incluidos Tesla, Volkswagen y General Motors, ofrecen ahora garantías de corrosión extendidas en sus últimos modelos de vehículos eléctricos. Esta iniciativa ha aumentado el escrutinio sobre los proveedores de pintura para validar la eficacia de reparación de sus productos bajo condiciones aceleradas de niebla salina. Siguiendo esta tendencia, BYD introdujo una garantía en toda su gama, lo que llevó a los proveedores chinos de primer nivel a garantizar que sus imprimaciones con cápsulas cumplan con estándares rigurosos. Las carcasas de baterías, particularmente en sus uniones aluminio-acero, son susceptibles a la corrosión galvánica. Sin embargo, los recubrimientos autorreparables que liberan inhibidores bajo demanda presentan una medida de protección rentable. Dado que las reclamaciones de garantía influyen directamente en los beneficios de los OEM, los equipos de adquisición están cada vez más dispuestos a invertir en materiales que prometan menores costes de servicio a largo plazo. Este cambio estratégico está incorporando firmemente las especificaciones de autorreparación en las próximas plataformas de vehículos eléctricos, con un horizonte de previsión que se extiende de 2026 a 2031.

Normas Obligatorias Antiincrustantes que Impulsan la Adopción Marina

En una acción regulatoria fundamental, la Organización Marítima Internacional prohibió los organoestaños e impuso restricciones a las tasas de liberación de cobre[1]Organización Marítima Internacional, "Convenio AFS," imo.org . Esto ha orientado a las flotas marítimas hacia recubrimientos de liberación antiincrustante libres de biocidas. Los buques tratados con recubrimientos de silicona y fluoropolímero con cápsulas pueden restaurar su baja energía superficial cuando se raspan. Este avance permite a los buques mantener cascos lisos durante períodos más prolongados, lo que se traduce en una menor consumo de combustible en las rutas del Mar del Norte. La Agencia Europea de Seguridad Marítima ha respaldado los sistemas autorreparables para buques que operan en zonas marinas protegidas. Los primeros adoptantes de esta tecnología informan de haber ahorrado un ciclo completo de dique seco cada década. Estas ventajas resuenan profundamente entre los armadores que se esfuerzan por cumplir los estrictos parámetros de intensidad de carbono establecidos por la Organización Marítima Internacional.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio elevada frente a los recubrimientos convencionales | -3.20% | Global, aguda en mercados emergentes sensibles al precio | Corto plazo (≤2 años) |

| Obstáculos de calificación en la cadena de suministro aeroespacial | -1.40% | América del Norte y Europa, concentrado en la aviación comercial | Mediano plazo (2-4 años) |

| Debates sobre la toxicidad de las materias primas de nanocápsulas | -0.90% | Europa y América del Norte, escrutinio regulatorio bajo REACH y TSCA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Calificación en la Cadena de Suministro Aeroespacial

Los pequeños innovadores enfrentan desafíos para financiar los costes adicionales asociados con la acreditación Nadcap y el cumplimiento de MIL-PRF-85285 para cada nuevo programa de imprimación. Los reguladores aún no han estandarizado las métricas de reparación, lo que resulta en revisiones personalizadas para cada aplicación y plazos de aprobación prolongados. Un cambio en la formulación requiere la recertificación de los ensamblajes posteriores, retrasando el despliegue incluso de recubrimientos previamente aprobados. Hasta que los consorcios de la industria establezcan estándares de prueba unificados, la adopción aeroespacial seguirá limitada a componentes no críticos, como equipos de tierra y paneles interiores.

Debates sobre la Toxicidad de las Materias Primas de Nanocápsulas

Las cápsulas de poliurea-formaldehído liberan trazas de formaldehído durante el curado. La Agencia Europea de Sustancias y Mezclas Químicas ha solicitado datos adicionales de ecotoxicidad sobre partículas de menos de 100 nm[2]Agencia Europea de Sustancias y Mezclas Químicas, "Comprender REACH," echa.europa.eu . Mientras tanto, el requisito de la Agencia de Protección Ambiental de los Estados Unidos de presentar avisos previos a la fabricación extensos sobre nuevos nanomateriales puede retrasar significativamente el lanzamiento de productos. Los defensores del medio ambiente advierten que los recubrimientos degradados podrían liberar microplásticos en los cursos de agua, lo que lleva a las ciudades a considerar la exclusión de sistemas de cápsulas específicos de las licitaciones públicas. Si bien los formuladores están experimentando con cápsulas de quitosano y alginato, estas alternativas tienen una vida útil más corta y propiedades mecánicas más blandas, lo que crea desafíos para la logística y las garantías de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Economía de las Cápsulas Favorece el Dominio Extrínseco

En 2025, los sistemas extrínsecos representaron el 68,45% de los ingresos, respaldados por rigurosas medidas de control de calidad que mantienen el tamaño de las cápsulas y la integridad de las paredes a gran escala. La cuota de mercado de los productos extrínsecos en el mercado de recubrimientos autorreparables se ve reforzada por su capacidad demostrada para sellar más del 80% de las grietas en defectos de menos de 100 micrómetros. Las variantes intrínsecas están experimentando una sólida tasa de crecimiento de CAGR del 21,17% durante el período de pronóstico 2026-2031, impulsadas por la rápida transición de los enlaces de Diels-Alder y las redes de enlaces de hidrógeno desde entornos de laboratorio hacia aplicaciones prácticas.

Las cápsulas extrínsecas se utilizan predominantemente en estructuras marinas y de puentes, donde los impactos, aunque infrecuentes, tienen consecuencias significativas. En contraste, las químicas intrínsecas destacan en carcasas electrónicas, que soportan una microabrasión constante. Las cadenas de suministro están integrando ahora ambos enfoques, ofreciendo formulaciones híbridas que primero sellan mediante la ruptura de cápsulas y posteriormente utilizan enlaces reversibles. Con los comités de la ISO desarrollando métodos de prueba de reparación, se espera que los especificadores se beneficien de parámetros más claros, lo que podría orientar el mercado de recubrimientos autorreparables hacia sistemas intrínsecos de múltiples ciclos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Material: La Versatilidad de los Polímeros Impulsa el Liderazgo

Los polímeros representaron el 44,31% de los ingresos por materiales en 2025 y se proyecta que crezcan a una tasa del 21,42% durante el período de pronóstico 2026-2031. Este crecimiento se atribuye principalmente a la adaptabilidad de las matrices de poliuretano y epoxi, que integran perfectamente tanto cápsulas como entrecruzamientos dinámicos. La versatilidad de los polímeros permite que una sola referencia de producto sirva a los sectores automotriz, de construcción y electrónico, ampliando así el alcance del mercado. Los metales y aleaciones, aunque ocupan un nicho especializado, dependen de la oxidación sacrificial en lugar de la autorreparación. En contraste, los sistemas de hormigón utilizan la precipitación bacteriana de calcita, logrando una notable restauración de la resistencia a la compresión.

Las resinas de ácido politióctico, que se reparan a temperaturas ambiente mediante intercambio de disulfuro, no solo reducen la dependencia de hornos de curado intensivos en energía, sino que también reducen las emisiones en las plantas de producción. Los aditivos para hormigón, anteriormente limitados a puentes, se están utilizando ahora en sótanos residenciales en zonas sísmicas. Esta tendencia posiciona al segmento de polímeros para alinearse con los códigos de construcción más amplios, reforzando su dominio en el mercado de recubrimientos autorreparables hasta 2031.

Por Industria de Usuario Final: La Construcción Ancla, la Electrónica Acelera

El sector de construcción y edificación contribuyó con el 45,82% a las ventas de 2025, impulsado por los extensos requisitos de superficie de puentes, túneles y estructuras de estacionamiento. Incluso una penetración modesta en estas áreas genera volúmenes significativos, anclando el mercado de recubrimientos autorreparables. Se proyecta que el sector eléctrico y electrónico se expanda a una CAGR del 22,25% durante el período de pronóstico 2026-2031, impulsado por la creciente adopción de recubrimientos conformales por parte de los operadores de centros de datos y las fábricas de semiconductores. Estos recubrimientos sellan eficazmente la delaminación y previenen la entrada de humedad.

En el sector automotriz, el enfoque está en los bajos de carrocería de vehículos eléctricos y las carcasas de paquetes de baterías, donde las imprimaciones con cápsulas desempeñan un papel fundamental en la reducción de las reclamaciones de garantía por corrosión. El sector aeroespacial, históricamente conservador, está especificando ahora acabados transparentes de poliuretano intrínsecos para revestimientos de bodegas de carga y paneles de cabina, permitiendo la autorreparación de arañazos durante el servicio. Mientras tanto, la industria marina está transitando de pinturas antiincrustantes a base de cobre hacia sistemas avanzados de silicona. Estos innovadores sistemas no solo se autorreparán ante daños, sino que también extienden los ciclos de dique seco. En conjunto, estos desarrollos están diversificando los flujos de ingresos y mitigando los riesgos cíclicos para los proveedores en el mercado de recubrimientos autorreparables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa, impulsada por la financiación del Pacto Verde y los proyectos piloto de Horizonte Europa, representó el 48,91% de los ingresos de 2025, subrayando un impulso por recubrimientos que extiendan los intervalos de mantenimiento a 20 años. En 2024, Alemania asignó fondos para la modernización de los puentes de la Autobahn, exigiendo imprimaciones autorreparables. La red ferroviaria del Reino Unido adoptó revestimientos de hormigón, reduciendo con éxito las horas de cierre de vías. Francia, por su parte, respaldó los acabados de poliuretano para los mástiles de catenaria de alta velocidad, reduciendo los costes de mantenimiento en 18 meses. Las naciones nórdicas están utilizando ahora sistemas de cápsulas que liberan inhibidores durante los ciclos de hielo y deshielo. Los puertos mediterráneos están transitando las estructuras de grúas hacia silicona autorreparable. Estas iniciativas están impulsando consistentemente la demanda en la región.

Asia-Pacífico, liderada por la Iniciativa de la Franja y la Ruta de China, está en camino de lograr una CAGR del 24,64% durante el período de pronóstico 2026-2031. En 2025, China integró cláusulas de autorreparación en licitaciones de autopistas que cubren miles de kilómetros. El fondo de puentes ferroviarios de India está impulsando recubrimientos que prolonguen los intervalos de inspección. El ministerio de transporte de Japón está promoviendo la protección autorreparable para pilares en zonas sísmicas. Corea del Sur está incorporando recubrimientos equipados con sensores en centros de tránsito de ciudades inteligentes, canalizando datos de mantenimiento hacia paneles de control municipales. Los proveedores de toda la región están aumentando la producción de cápsulas, abordando las disparidades de precios y acelerando la adopción local. Este impulso está destinado a elevar el mercado de recubrimientos autorreparables en las naciones asiáticas emergentes.

América del Norte está siendo testigo de un auge en la adopción, impulsado por el proyecto de ley de puentes de los Estados Unidos, que reconoce los recubrimientos autorreparables como un gasto elegible. En Canadá, los estándares para climas fríos están generando interés en los acabados transparentes de poliuretano de baja temperatura de transición vítrea (Tg), garantizando flexibilidad en condiciones de frío extremo. Al mismo tiempo, el sector automotriz de México está pasando de los tanques de electrodeposición a las imprimaciones con cápsulas. Brasil está probando sistemas de casco a base de silicona en plataformas de extracción en alta mar de presal, con el objetivo de reducir el tiempo de inactividad. En Oriente Medio, los megaproyectos como NEOM están seleccionando recubrimientos resistentes a la abrasión por tormentas de arena. La industria minera de Sudáfrica está probando epoxis intrínsecos en tolvas de mineral. Estos variados proyectos están ampliando el panorama de ingresos geográficos del mercado de recubrimientos autorreparables.

Panorama Competitivo

El mercado de recubrimientos autorreparables está moderadamente fragmentado. En 2026, BASF inauguró una instalación de cápsulas, con el objetivo de atender el mercado europeo de extensión de garantías para vehículos eléctricos. PPG estableció una asociación con un OEM aeroespacial de los Estados Unidos, con aspiraciones de obtener calificaciones de imprimación aprobadas por la Administración Federal de Aviación para 2028. Mientras tanto, innovadores ágiles como Autonomic Materials, NEI Corporation y GVD Corporation están estableciendo nichos con redes vasculares y películas nanocompuestas. Si bien llenan adecuadamente los vacíos dejados por las entidades más grandes, carecen de la escala necesaria para contratos de infraestructura significativos. Los inversores están respaldando a las empresas emergentes que combinan cápsulas de base biológica con monitoreo mediante IA, en consonancia con los objetivos de sostenibilidad y los acuerdos de servicio basados en datos.

Las solicitudes de patentes en 2025 destacaron avances en sistemas de doble activación, aprovechando tanto estímulos térmicos como mecánicos, junto con diseños híbridos que fusionan cápsulas con enlaces reversibles. Dado que la norma ISO 4628 aún no define las métricas de reparación, los compradores dependen de los datos de los proveedores, lo que complica los argumentos competitivos. Los laboratorios independientes están desarrollando estándares de certificación, y el respaldo de cualquier estándar específico podría transformar la dinámica de adquisición. La fusión de la ciencia de materiales, el monitoreo digital y las garantías de rendimiento enfatiza que la verdadera ventaja competitiva radica en lograr una reparación verificable de múltiples ciclos a escala, en lugar de simplemente ser el primero en presentar una nueva química.

Líderes de la Industria de Recubrimientos Autorreparables

Akzo Nobel N.V.

3M

BASF

PPG Industries Inc.

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Investigadores de TPU han desarrollado recubrimientos "autorreparables" diseñados para componentes de reactores de fusión. Se espera que este avance mejore significativamente la vida útil operativa de los equipos de los reactores. El estudio, realizado bajo la asignación estatal "Ciencia" N.º FSWW-2023–0005, ha sido publicado en el Journal of Materials Science.

- Octubre de 2025: Investigadores de la Universidad MISIS, en colaboración con científicos chinos, han desarrollado un recubrimiento protector "autorreparable" para productos de aleación de niobio utilizados en las industrias energética y química. Este recubrimiento mejora significativamente la resistencia al desgaste y al calor en comparación con los sustratos de niobio sin tratar.

Alcance del Informe Global del Mercado de Recubrimientos Autorreparables

Los recubrimientos autorreparables son el tipo de recubrimientos que tienen el potencial innato de reparar los daños sufridos por sí solos o con un estímulo externo.

El mercado de recubrimientos autorreparables está segmentado por forma, tipo de material, industria de usuario final y geografía. Por forma, el mercado está segmentado en extrínseco e intrínseco. Por tipo de material, el mercado está segmentado en polímeros, metales y aleaciones, hormigón y cementosos, y cerámicas y vidrio. Por industria de usuario final, el mercado está segmentado en construcción y edificación, automotriz, aeroespacial, eléctrico y electrónico, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para los recubrimientos autorreparables en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Extrínseco |

| Intrínseco |

| Polímeros |

| Metales y Aleaciones |

| Hormigón y Cementosos |

| Cerámicas y Vidrio |

| Construcción y Edificación |

| Automotriz |

| Aeroespacial |

| Eléctrico y Electrónico |

| Otras Industrias de Usuario Final (Marina, Dispositivos Médicos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Malasia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Forma | Extrínseco | |

| Intrínseco | ||

| Por Tipo de Material | Polímeros | |

| Metales y Aleaciones | ||

| Hormigón y Cementosos | ||

| Cerámicas y Vidrio | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Automotriz | ||

| Aeroespacial | ||

| Eléctrico y Electrónico | ||

| Otras Industrias de Usuario Final (Marina, Dispositivos Médicos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Malasia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de recubrimientos autorreparables?

El mercado de recubrimientos autorreparables alcanzó USD 3.910 millones en 2026 y se proyecta que llegue a USD 10.110 millones en 2031 a una CAGR del 20,91%.

¿Qué segmento tiene la mayor cuota del mercado de recubrimientos autorreparables?

Las formulaciones de cápsulas extrínsecas lideraron con el 68,45% de los ingresos de 2025.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 24,64%, superando a todas las demás regiones.

¿Cómo están influyendo las garantías de vehículos eléctricos en la adopción?

Los compromisos de los OEM con una cobertura de corrosión de 12 años están incorporando imprimaciones con cápsulas en las nuevas plataformas de vehículos eléctricos.

¿Están disponibles pruebas de reparación estandarizadas?

Aún no; los comités de la ISO están elaborando métodos, y las aprobaciones actuales dependen de datos propietarios de los proveedores.

Última actualización de la página el: