Tamaño y Participación del Mercado de Seguridad en Estadios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad en Estadios por Mordor Intelligence

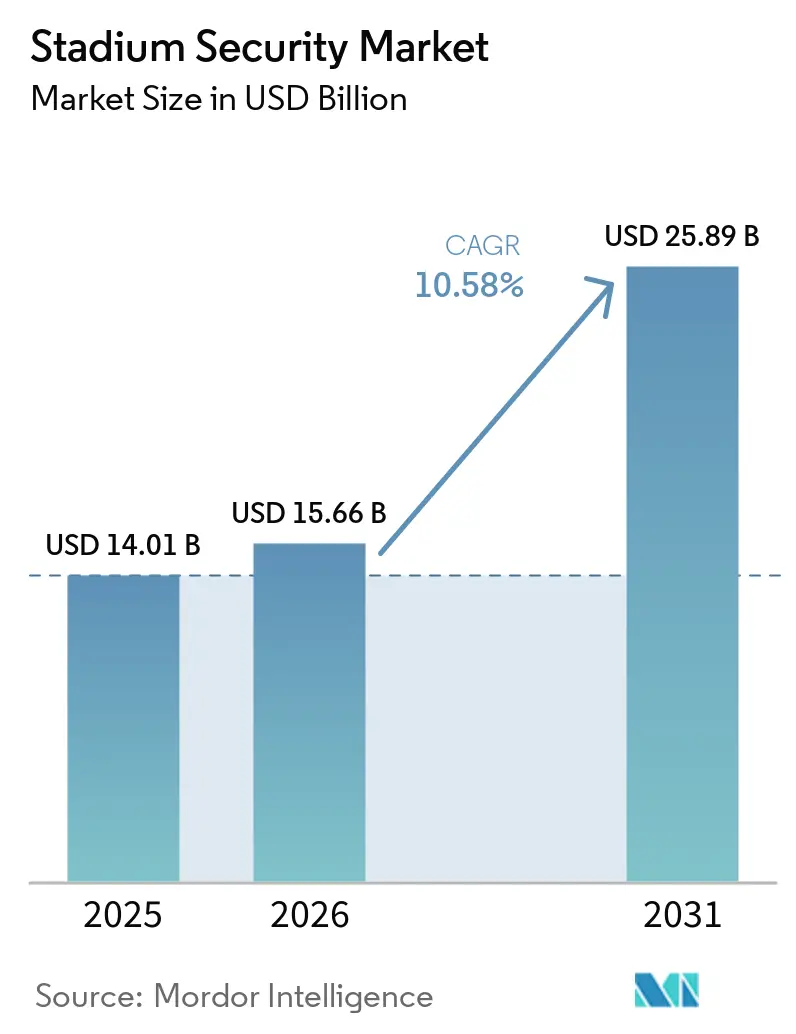

Se proyecta que el tamaño del mercado de seguridad en estadios se expanda desde USD 14,01 mil millones en 2025 y USD 15,66 mil millones en 2026 hasta USD 25,89 mil millones en 2031, registrando una CAGR del 10,58% entre 2026 y 2031. La creciente gravedad de los incidentes, los calendarios de megaeventos y los flujos de financiación federal están acelerando los programas de capital incluso entre los recintos con presupuesto limitado. Las ciudades anfitrionas de América del Norte para la Copa del Mundo FIFA 2026 están desbloqueando subvenciones de la FEMA y asignaciones contra drones que acortan los ciclos de compra, mientras que los gobiernos de Asia-Pacífico están integrando las mejoras de seguridad dentro de renovaciones más amplias de estadios inteligentes. Las ventas de hardware aún dominan los ingresos, aunque los contratos de seguridad gestionada están escalando más rápido a medida que los operadores buscan costos predecibles, experiencia remota y actualizaciones de análisis. Los proveedores están incorporando almacenamiento en la nube, software de inteligencia artificial y servicios de respuesta a incidentes en paquetes plurianuales que trasladan el gasto del presupuesto de capital al operativo, creando flujos de ingresos recurrentes y reduciendo las barreras de adopción.

Conclusiones Clave del Informe

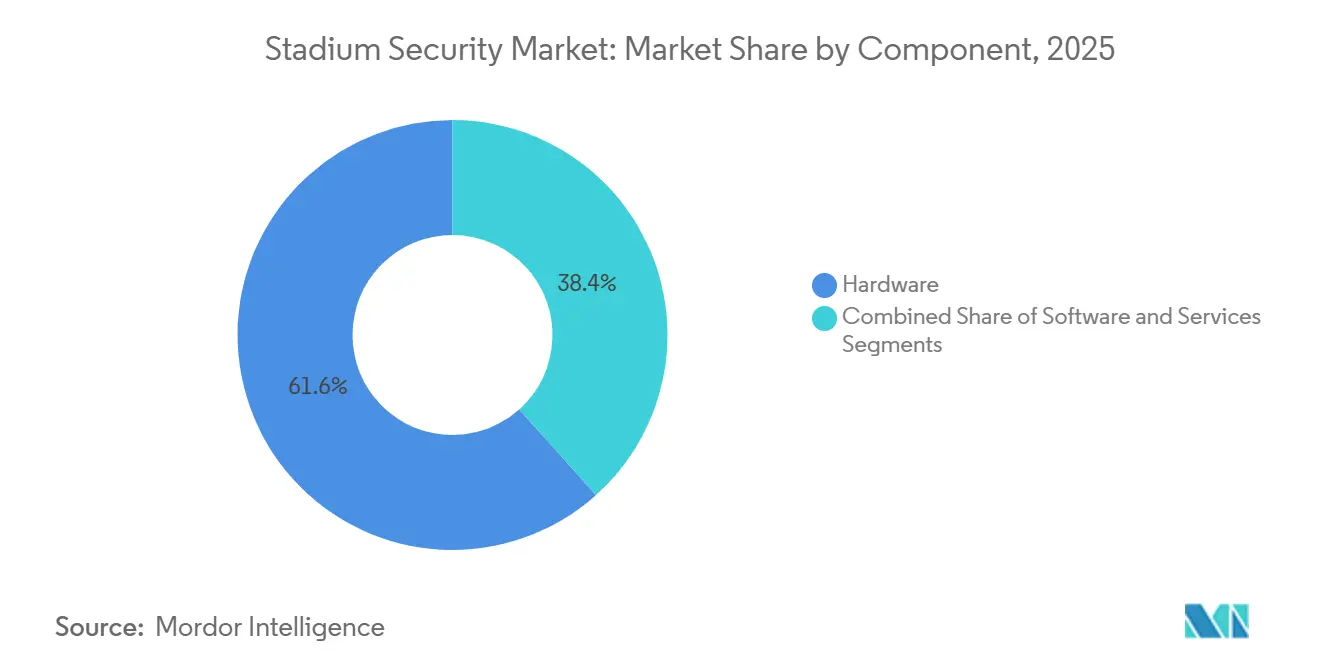

- Por componente, el hardware lideró con el 61,63% de la participación del mercado de seguridad en estadios en 2025, mientras que los servicios avanzan a una CAGR del 10,78% hasta 2031.

- Por tipo de solución, los sistemas de videovigilancia representaron el 43,28% del tamaño del mercado de seguridad en estadios en 2025, mientras que se proyecta que la ciberseguridad y la monitorización de redes crezcan a una CAGR del 10,91% hasta 2031.

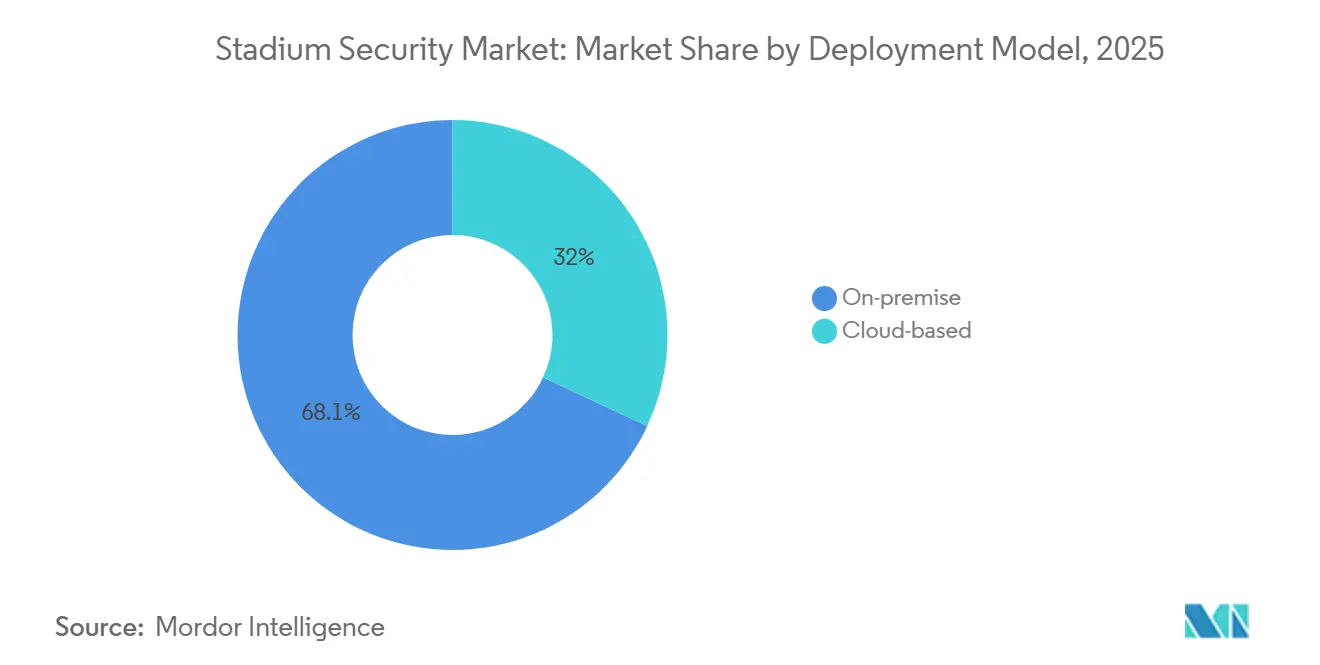

- Por modelo de implementación, las plataformas locales mantuvieron el 68,05% de la participación del mercado de seguridad en estadios en 2025, mientras que se prevé que las soluciones basadas en la nube se expandan a una CAGR del 10,73% hasta 2031.

- Por capacidad del estadio, el segmento de 30.000-50.000 asientos representó el 46,19% del tamaño del mercado de seguridad en estadios en 2025, y los recintos con menos de 30.000 asientos registran el crecimiento más rápido con una CAGR del 11,28% hasta 2031.

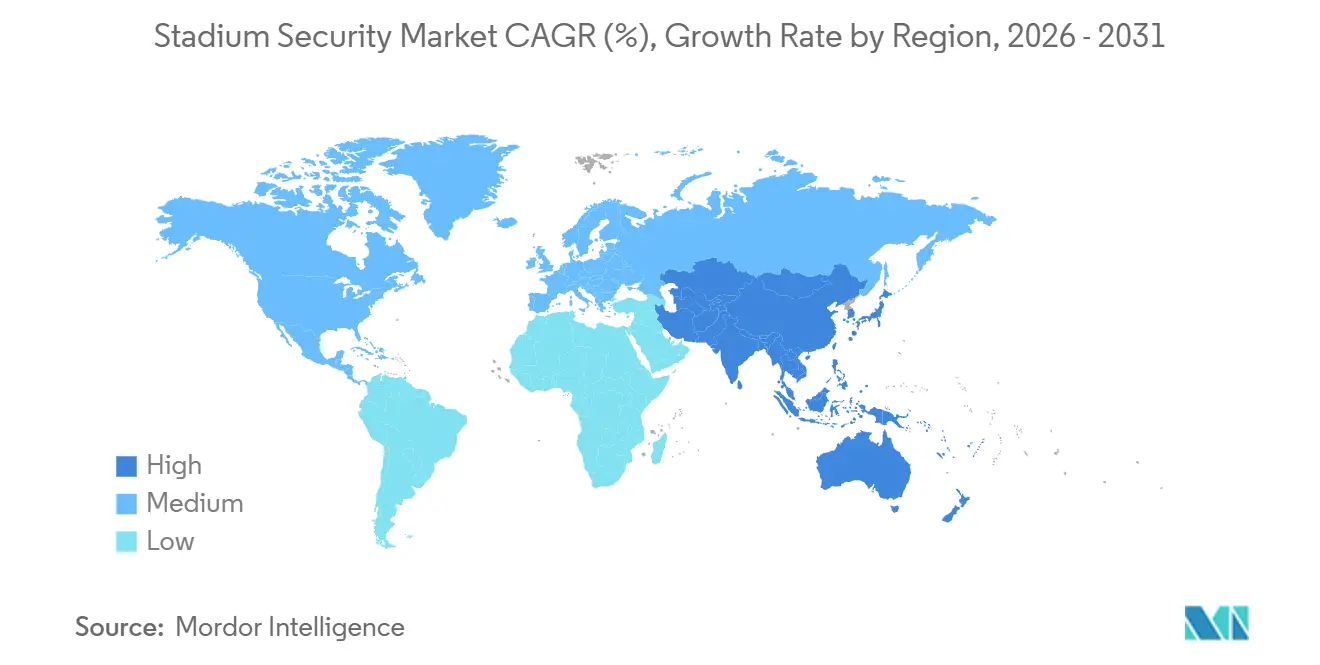

- Por geografía, América del Norte capturó el 38,55% de la participación del mercado de seguridad en estadios en 2025, mientras que Asia-Pacífico representa la trayectoria regional más rápida con una CAGR del 11,31% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad en Estadios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Amenaza Terrorista Elevada que Acelera el Cumplimiento Obligatorio de Seguridad | +2.1% | Global, con enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción Rápida de Análisis de Video Impulsado por Inteligencia Artificial para la Detección de Amenazas en Tiempo Real | +1.9% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Renovaciones de Estadios Inteligentes Financiadas por el Gobierno Previas a los Megaeventos de 2026-2028 | +1.6% | América del Norte, Oriente Medio, Europa | Corto plazo (≤ 2 años) |

| Migración de CCTV Analógico a IP/PoE que Reduce el Costo Total de Propiedad | +1.4% | Global, con ganancias tempranas en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Monetización de Datos de Flujo de Multitudes para Análisis de Patrocinadores | +0.9% | Europa y América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Kits Temporales de Red 5G Privada en Caja para Seguridad en Eventos | +0.7% | América del Norte y Europa, Oriente Medio en fase piloto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Amenaza Terrorista Elevada que Acelera el Cumplimiento Obligatorio de Seguridad

La invasión del campo durante la Copa América de julio de 2024 expuso debilidades perimetrales y brechas de inteligencia, motivando a los reguladores a incorporar cláusulas de seguridad en los contratos de organización. La FEMA vinculó USD 625 millones en subvenciones a hitos de detección de armas, contramedidas contra drones y ciberseguridad, obligando a los recintos que antes planificaban implementaciones a cinco años a comprimir los proyectos en 18 meses.[1]Agencia Federal para el Manejo de Emergencias, "La FEMA Anuncia Subvenciones de Seguridad Protectora para las Ciudades Anfitrionas de la Copa del Mundo FIFA," fema.gov Las aseguradoras ahora vinculan los descuentos en primas al análisis de inteligencia artificial y al control de acceso biométrico, garantizando una base de demanda duradera incluso durante las pausas en el gasto discrecional.

Adopción Rápida de Análisis de Video Impulsado por Inteligencia Artificial para la Detección de Amenazas en Tiempo Real

Los análisis de video con inteligencia artificial que detectan bolsas abandonadas, aglomeraciones de multitudes y firmas de armas están pasando de proyectos piloto a implementaciones masivas. Convergint integró software de reconocimiento de objetos que redujo el personal de la sala de control en un 60% en múltiples recintos de Estados Unidos.[2]Convergint Technologies, "Los Análisis de Inteligencia Artificial Reducen el Personal de la Sala de Control de Estadios," convergint.com Royal Challengers Bangalore financió más de 300 cámaras de inteligencia artificial para alertas predictivas de congestión y reconocimiento facial en enero de 2026, ilustrando la adopción acelerada de Asia-Pacífico.[3]Royal Challengers Bangalore, "RCB Invierte en Cámaras de Inteligencia Artificial para el Estadio Chinnaswamy," royalchallengers.com

Renovaciones de Estadios Inteligentes Financiadas por el Gobierno Previas a los Megaeventos de 2026-2028

Los subsidios federales y de fondos soberanos de riqueza están fluyendo hacia suites de seguridad integradas para las ciudades anfitrionas de la FIFA 2026, los estadios de la UEFA Euro 2028 y el proceso de preparación para la Copa del Mundo de Arabia Saudita 2034. Estas inversiones tienen como objetivo mejorar la infraestructura de seguridad y garantizar la seguridad de los asistentes y participantes. En Estados Unidos, las subvenciones se están utilizando para el refuerzo perimetral y los sistemas de contramedidas contra vehículos aéreos no tripulados, con enfoque en la detección y mitigación avanzada de amenazas. Mientras tanto, Arabia Saudita ha asignado fondos significativos para sistemas de venta de entradas biométricos y centros de operaciones de ciberseguridad, que son parte integral de su programa de 15 recintos. Estas medidas reflejan el creciente énfasis en aprovechar la tecnología para abordar los desafíos de seguridad en evolución en eventos deportivos de gran escala.

Migración de CCTV Analógico a IP/PoE que Reduce el Costo Total de Propiedad

Las cámaras IP, que utilizan IEEE 802.3bt PoE, reducen significativamente la mano de obra de cableado, facilitan las actualizaciones remotas de firmware y admiten análisis avanzados en el borde, capacidades que los sistemas analógicos tradicionales no pueden ofrecer. Estas características no solo mejoran la eficiencia operativa, sino que también reducen los costos generales de instalación y mantenimiento. Según Security Sales and Integration, la adopción de dichos sistemas genera ahorros en instalación del 30-40%. Además, los estudios de caso de IPVM revelan reducciones sustanciales en los costos de hardware, que oscilan entre USD 200.000 y 300.000, al reemplazar sistemas analógicos en grandes recintos con una capacidad de 60.000 asientos. Esta transición subraya la creciente preferencia por las soluciones basadas en IP en la infraestructura de seguridad moderna.[4]Security Sales and Integration, "La Migración a IP/PoE Reduce los Costos de Cableado," securitysales.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para Suites de Seguridad Integradas | -1.3% | Global, agudo en América del Sur y África | Corto plazo (≤ 2 años) |

| Regulaciones de Privacidad que Restringen la Implementación Biométrica | -1.1% | Europa, América del Norte, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Escasez de Analistas de Seguridad Calificados para Plataformas de Inteligencia Artificial | -0.6% | Global, pronunciado en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Congestión de Radiofrecuencia por Dispositivos IoT Densos que Causan Interferencia en Sensores | -0.4% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Suites de Seguridad Integradas

Un estadio de nivel medio, con capacidad para 40.000 asientos, asigna un presupuesto de USD 8-12 millones para cámaras de inteligencia artificial, biometría, sensores de intrusión y un centro de mando unificado. Sin embargo, estos estadios a menudo escalonan sus compras debido a restricciones presupuestarias, lo que crea brechas de seguridad y reduce su retorno sobre la inversión. Este enfoque fragmentado de las mejoras de seguridad puede dejar vulnerabilidades sin abordar durante períodos prolongados. En regiones como América del Sur y África, los operadores recurren cada vez más a mejoras incrementales o soluciones de seguridad gestionada como servicio. Estas estrategias les ayudan a evitar gastos de capital significativos por adelantado mientras mantienen un nivel de seguridad operativa. Dichos enfoques también permiten flexibilidad para adaptarse a las necesidades de seguridad en evolución a lo largo del tiempo.

Regulaciones de Privacidad que Restringen la Implementación Biométrica

Las multas impuestas al FC Barcelona, LaLiga y CA Osasuna por violaciones del RGPD, junto con los litigios bajo la Ley de Privacidad de Información Biométrica de Illinois, han amortiguado significativamente el entusiasmo por la implementación del reconocimiento facial. Estas sanciones destacan el creciente escrutinio regulatorio en torno a las tecnologías biométricas. Además, la Ley de Inteligencia Artificial de la Unión Europea ahora requiere evaluaciones de conformidad y supervisión humana para las aplicaciones biométricas en tiempo real, lo que complica aún más los esfuerzos de cumplimiento. Estos estrictos requisitos han extendido los plazos de implementación, dificultando que las organizaciones adopten dichas tecnologías con rapidez. Como resultado, muchos recintos están desplazando su enfoque hacia análisis anonimizados para mitigar los riesgos regulatorios mientras aprovechan los conocimientos basados en datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan al Hardware a Pesar de una Base Menor

El hardware representó el 61,63% de la participación del mercado de seguridad en estadios en 2025 gracias a las cámaras, torniquetes y sensores perimetrales, aunque los servicios están marcando el ritmo de la expansión con una CAGR del 10,78% hasta 2031, a medida que los recintos externalizan la integración, la monitorización las 24 horas y las auditorías de cumplimiento. El cambio es más visible en instalaciones con menos de 30.000 asientos que carecen de capacidad informática interna y optan por modelos de suscripción para el ajuste de algoritmos y la respuesta a incidentes.

El auge de los servicios se alinea con los paquetes de seguridad gestionada de Genetec y Convergint que convierten las ventas de capital en anualidades, mientras que el software se sitúa entre los dos flujos, monetizando las migraciones de cámaras IP con licencias de gestión de video y módulos predictivos de multitudes. Las tarifas por escaneo de bolsas de Evolv Technologies ilustran cómo los proveedores de hardware pivotan hacia la economía de consumo, extendiendo el valor de vida del cliente sin ciclos de renovación intensivos.

Por Tipo de Solución: La Ciberseguridad Emerge como la Categoría de Mayor Crecimiento

La videovigilancia representó el 43,28% del mercado de seguridad en estadios en 2025, consolidando las cámaras como la capa de seguridad principal. La ciberseguridad, aunque representa una porción menor, se está acelerando a una CAGR del 10,91% debido a que el ransomware, los riesgos de denegación de servicio distribuida y las exposiciones de redes de tecnología operativa amenazan la continuidad de los eventos. Fortinet aseguró las redes de venta de entradas, punto de venta y vigilancia en el FC Barcelona, mientras que Nozomi Networks monitoriza los controladores de climatización en busca de tráfico anómalo.

El control de acceso, la detección perimetral y las plataformas de alarma registran un crecimiento constante de dígito medio, respaldado por los mandatos biométricos en los recintos de Oriente Medio y el seguimiento automatizado por radar PTZ que extiende la protección 500 m más allá de las vallas del estadio. Las aseguradoras exigen pruebas de penetración anuales, lo que efectivamente integra la demanda de ciberseguridad en los convenios de arrendamiento y los acuerdos de patrocinio.

Por Modelo de Implementación: La Nube Gana Terreno a Pesar del Dominio Local

Los sistemas locales representaron el 68,05% de los ingresos de 2025 debido a preocupaciones de soberanía de datos, latencia y cadena de custodia de evidencias, aunque el almacenamiento de video en la nube como servicio está creciendo a una CAGR del 10,73% a medida que Acre Security y Wasabi eliminan la necesidad de salas de servidores locales. El sistema OnCloud VSAAS de Hanwha Vision, presentado en marzo de 2026, subraya cómo las actualizaciones y los análisis pueden fluir automáticamente sin parches en el sitio.

Los diseños híbridos capturan detecciones de armas en tiempo real en el borde, enviando archivos a la nube para análisis forense, todo mientras equilibran la latencia y el costo. Estos sistemas están diseñados para optimizar el rendimiento aprovechando la computación en el borde para la detección inmediata y el almacenamiento en la nube para el análisis a largo plazo. La velocidad de adopción depende de la fiabilidad de la conectividad y las regulaciones regionales. Por ejemplo, los mercados metropolitanos con fibra abundante tienden a adoptar un enfoque de nube primero, beneficiándose de una infraestructura robusta. En contraste, los municipios que prohíben la transferencia de datos transfronteriza optan por mantener las grabaciones de forma local, garantizando el cumplimiento de las leyes de soberanía de datos.

Por Capacidad del Estadio: Los Recintos Más Pequeños Impulsan el Crecimiento Más Rápido

El segmento de 30.000-50.000 asientos generó el 46,19% de la demanda de 2025, reflejando las huellas de los deportes profesionales, aunque los complejos con menos de 30.000 asientos avanzan a una CAGR del 11,28% a medida que las aseguradoras y las ordenanzas municipales impulsan el cumplimiento. Los portales Evolv Express en el Estadio TQL del FC Cincinnati demuestran cómo el cribado conectado a la nube reduce el espacio físico y la carga de personal.

Los grandes recintos con más de 50.000 asientos invierten cada vez más en redes 5G privadas, análisis de multitudes impulsados por inteligencia artificial y herramientas de monetización de patrocinadores para mejorar la eficiencia operativa y la generación de ingresos. Sin embargo, el crecimiento en este segmento está impulsado principalmente por actualizaciones y renovaciones tecnológicas en lugar de la construcción de nuevas instalaciones. Por otro lado, los estadios más pequeños se centran en la protección de responsabilidad adoptando soluciones modulares que son rentables y escalables. Estas soluciones generalmente se ofrecen con cuotas de suscripción mensuales, alineándose con presupuestos anuales inferiores a USD 500.000. Este enfoque permite a los recintos más pequeños gestionar los costos mientras abordan las necesidades de seguridad y operativas de manera efectiva.

Análisis Geográfico

América del Norte retuvo el 38,55% de la participación del mercado de seguridad en estadios en 2025, impulsada por la financiación de la FEMA, los mandatos de seguridad de la NFL y la Major League Baseball, y un denso ecosistema de integradores. El MetLife Stadium, el SoFi Stadium y el AT&T Stadium actualizaron todos sus sistemas a análisis de inteligencia artificial, puertas biométricas y radar contra drones antes de la FIFA 2026. Los recintos canadienses y mexicanos siguen el mismo patrón, con Axis Communications integrando reconocimiento de matrículas y análisis facial en el Estadio Azteca.

Asia-Pacífico, con una CAGR del 11,31%, es la región de mayor crecimiento. El proyecto de cámaras de Royal Challengers Bangalore de enero de 2026 y los despliegues financiados por China en el Sudeste Asiático subrayan cómo las nuevas construcciones omiten por completo los sistemas analógicos. Australia está instalando sistemas de contramedidas contra drones para los Juegos Olímpicos de Brisbane 2032, y Japón está integrando las redes de estadios en las redes de ciudades inteligentes para los servicios de emergencia. La fragmentación en materia de protección de datos sigue siendo un factor impredecible, particularmente en India, donde las normas biométricas nacionales aún están pendientes.

Europa, Oriente Medio y África muestran un impulso mixto. Las multas del RGPD frenan las implementaciones biométricas en España y Dinamarca, pero los análisis faciales que preservan la privacidad en el Paris Saint-Germain revelan una solución comercial alternativa. La iniciativa de 15 estadios financiada por el Estado soberano de Arabia Saudita posiciona a Oriente Medio para una rápida adopción de la categoría, mientras que América del Sur reconstruye la confianza tras la brecha de la Copa América, con Brasil y Argentina exigiendo controles de entradas con código QR y mayor dotación de personal de seguridad. Los recintos africanos avanzan gradualmente, priorizando mejoras incrementales dentro de las limitaciones fiscales.

Panorama Competitivo

El mercado de seguridad en estadios sigue siendo moderadamente fragmentado, ya que los líderes en cámaras Axis Communications, Hanwha Vision e Hikvision compiten con los especialistas en detección de armas Evolv Technologies y Xtract One. Evolv ha procesado a más de 3.000 millones de asistentes y ahora integra los escaneos de bolsas eXpedite en los portales Gen2 para profundizar la penetración de cuentas. Xtract One obtuvo la designación SAFETY Act del Departamento de Seguridad Nacional, ofreciendo protecciones de responsabilidad que agilizan las adquisiciones en municipios con aversión al riesgo.

Los giros estratégicos se centran en los ingresos recurrentes. Los proveedores incorporan almacenamiento en la nube, suscripciones de análisis de inteligencia artificial y monitorización remota en las cotizaciones del primer año, convirtiendo las colocaciones de hardware en flujos de anualidades plurianuales. La actualización del radar Ranger de Teledyne FLIR de febrero de 2026 combina escaneos más rápidos a 60 RPM con clasificación de inteligencia artificial, apuntando a los presupuestos de contramedidas contra drones de la FEMA. Los innovadores de 5G privado como Verizon y Antevia Networks amenazan a los titulares de Wi-Fi y radio bidireccional al consolidar el backhaul de CCTV, el punto de venta y la comunicación push-to-talk en una única red de baja latencia.

La presión competitiva es más alta en América del Norte, donde las sofisticadas solicitudes de propuesta comprimen los márgenes, pero los pioneros en Asia-Pacífico y Oriente Medio aseguran posiciones de ventaja navegando por las regulaciones localizadas. Las oportunidades de espacio en blanco se encuentran en la ciberseguridad de tecnología operativa, donde la adopción aún está por detrás de las mejoras físicas a pesar de los crecientes incidentes de ransomware, y en la monetización de análisis de multitudes, donde menos del 10% de los recintos rastrean el sentimiento de los aficionados para la fijación de precios de patrocinadores.

Líderes de la Industria de Seguridad en Estadios

Avigilon Corporation

Genetec Inc.

Axis Communications AB

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Evolv Technologies actualizó el Daikin Park de los Houston Astros a portales Gen2 y añadió el cribado de bolsas eXpedite.

- Marzo de 2026: Hanwha Vision presentó el SoC Wisenet 9, OnCloud VSAAS y el control de acceso OnCAFE en ISC West 2026.

- Marzo de 2026: Los Tennessee Titans renovaron los portales Evolv Gen2 y migrarán la plataforma a su nuevo estadio en 2027.

- Marzo de 2026: El Bank of America Stadium amplió la cobertura de Evolv Express con el cribado de bolsas eXpedite.

Alcance del Informe Global del Mercado de Seguridad en Estadios

El Mercado de Seguridad en Estadios abarca una amplia gama de tecnologías, servicios y soluciones integradas diseñadas para garantizar la seguridad de los espectadores, el personal, los jugadores y la infraestructura en estadios y grandes recintos de eventos en vivo. Esto incluye sistemas avanzados de videovigilancia, mecanismos de control de acceso, soluciones de protección perimetral y sistemas de cribado. Además, cubre herramientas de monitorización de multitudes, sistemas de comunicación de emergencia y software integral de gestión de seguridad. Estas soluciones tienen como objetivo abordar la creciente necesidad de medidas de seguridad mejoradas en respuesta al aumento de las preocupaciones de seguridad y los requisitos regulatorios.

El Informe del Mercado de Seguridad en Estadios está Segmentado por Componente (Hardware, Software y Servicios), Tipo de Solución (Sistemas de Videovigilancia, Sistemas de Control de Acceso, Sistemas de Detección de Intrusión Perimetral, Sistemas de Alarma y Notificación, Ciberseguridad y Monitorización de Redes), Modelo de Implementación (Local y Basado en la Nube), Capacidad del Estadio (Menos de 30.000 Asientos, 30.000-50.000 Asientos y Más de 50.000 Asientos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Sistemas de Videovigilancia |

| Sistemas de Control de Acceso |

| Sistemas de Detección de Intrusión Perimetral |

| Sistemas de Alarma y Notificación |

| Ciberseguridad y Monitorización de Redes |

| Local |

| Basado en la Nube |

| Menos de 30.000 Asientos |

| 30.000-50.000 Asientos |

| Más de 50.000 Asientos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Solución | Sistemas de Videovigilancia | |

| Sistemas de Control de Acceso | ||

| Sistemas de Detección de Intrusión Perimetral | ||

| Sistemas de Alarma y Notificación | ||

| Ciberseguridad y Monitorización de Redes | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| Por Capacidad del Estadio | Menos de 30.000 Asientos | |

| 30.000-50.000 Asientos | ||

| Más de 50.000 Asientos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del gasto global en seguridad en estadios para 2031?

Se proyecta que el gasto alcance USD 25,89 mil millones para 2031, reflejando una CAGR del 10,58% desde 2026.

¿Qué región está creciendo más rápido en soluciones de protección de recintos?

Asia-Pacífico lidera con una CAGR del 11,31% gracias a las inversiones de la IPL, los nuevos estadios chinos y los preparativos para los Juegos Olímpicos de Brisbane.

¿Cómo justifican los estadios pequeños las mejoras de seguridad?

Los descuentos en seguros y las ordenanzas locales están impulsando a los recintos con menos de 30.000 asientos a adoptar portales modulares de detección de armas y video en la nube que se ajustan a presupuestos anuales inferiores a USD 500.000.

¿Por qué se está acelerando la demanda de ciberseguridad en los recintos deportivos?

La convergencia de las redes de tecnología de la información y tecnología operativa expone los sistemas de venta de entradas, punto de venta y climatización al ransomware, convirtiendo a la ciberseguridad en la categoría de solución de mayor crecimiento con una CAGR del 10,91%.

¿Qué modelo de implementación ganará participación en los próximos cinco años?

El almacenamiento de video en la nube y el control de acceso se están expandiendo a una CAGR del 10,73% a medida que los proveedores integran la retención y los análisis en servicios de suscripción.

¿Qué tecnología está transformando la defensa perimetral contra amenazas aéreas?

El radar contra drones mejorado con inteligencia artificial, ejemplificado por la actualización del Ranger de Teledyne FLIR a 60 RPM, está recibiendo financiación dedicada de subvenciones de la FEMA.

Última actualización de la página el: