Tamaño y Participación del Mercado Inmobiliario de Oficinas en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 39.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Oficinas en España por Mordor Intelligence

Se espera que el tamaño del mercado inmobiliario de oficinas en España crezca de 39.010 millones de USD en 2025 a 40.650 millones de USD en 2026 y se proyecta que alcance los 49.940 millones de USD en 2031 a una CAGR del 4,21% durante el período 2026-2031. La estabilidad política, los costes operativos competitivos y el posicionamiento de Madrid y Barcelona como principales centros europeos para la tecnología y los servicios financieros respaldan el crecimiento. Los edificios de Categoría A concentran la mayor parte de la demanda de arrendamiento, ya que sus especificaciones modernas se ajustan a los requisitos del trabajo híbrido y a los crecientes estándares ESG. Los contratos de arrendamiento flexible siguen siendo la opción preferida por los ocupantes, siendo las transacciones de alquiler las que representan la mayor parte de la actividad. El impulso de la inversión extranjera directa se mantiene intacto, como lo evidencia el aumento en los proyectos de servicios financieros y el apetito institucional por activos verdes certificados que ofrecen flujos de caja estables.[1]Blanca García-Moral y M.ª Isabel Laporta-Corbera, Evolución de la Deuda Pública Española en 2023,

Banco de España, bde.es

Conclusiones Clave del Informe

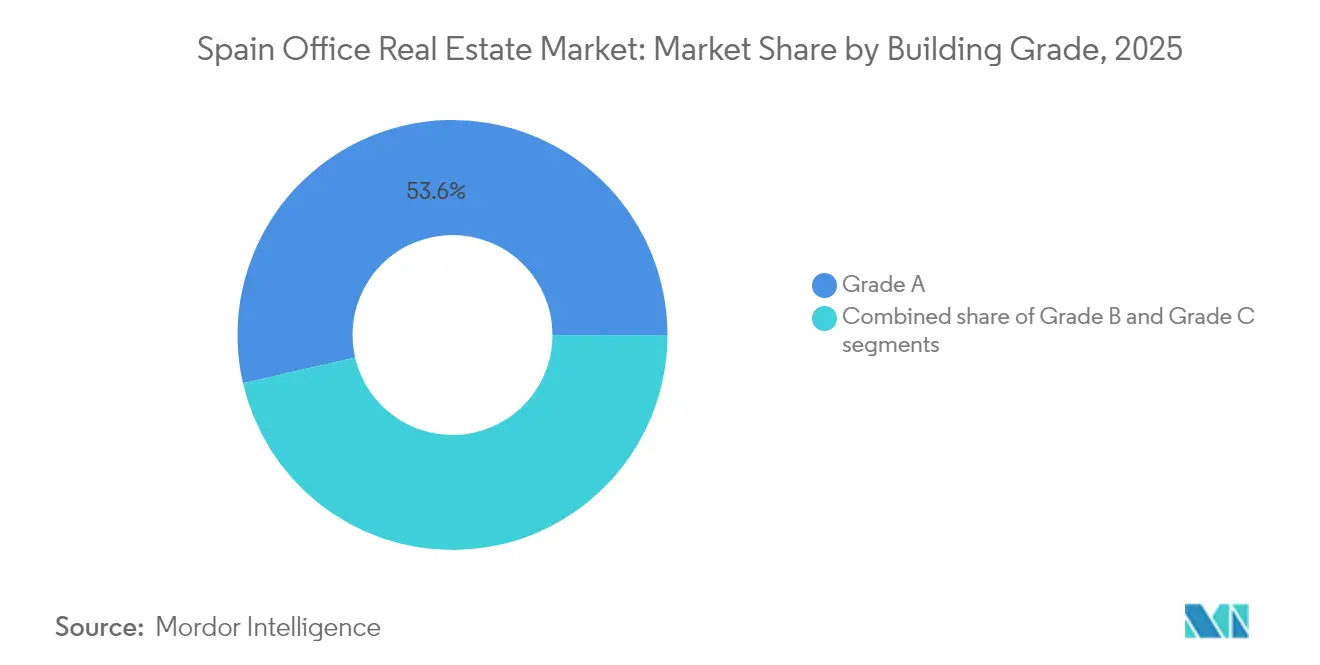

- Por calidad de edificio, los activos de Categoría A concentraron el 53,60% de la participación del mercado inmobiliario de oficinas en España en 2025, mientras que se proyecta que el stock de Categoría B registre la CAGR más alta del 4,58% hasta 2031.

- Por tipo de transacción, el segmento de alquiler dominó con el 78,30% de los ingresos en 2025; se espera que las transacciones de venta crezcan a una CAGR del 4,73% hasta 2031.

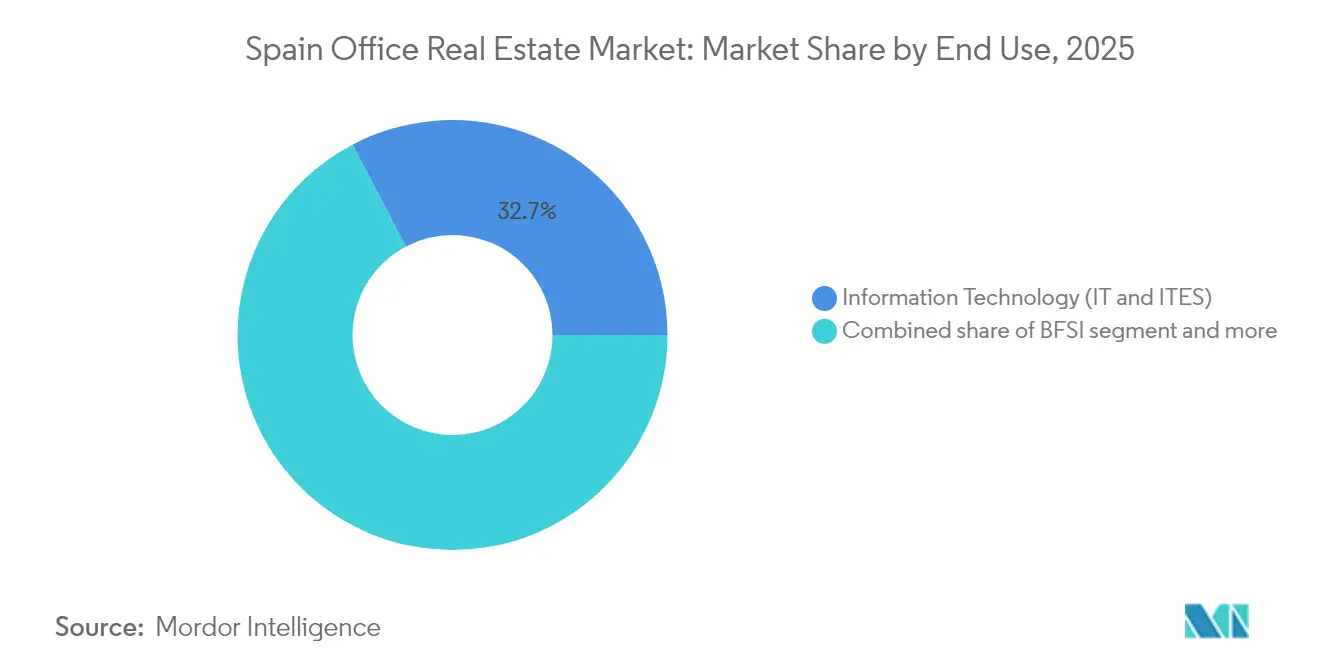

- Por uso final, las tecnologías de la información y los servicios habilitados por TI captaron el 32,70% de la demanda en 2025, y se prevé que este segmento se expanda a una CAGR del 4,92% hasta 2031.

- Por ciudad, Madrid concentró el 41,40% de la actividad total en 2025, mientras que se proyecta que Valencia registre la CAGR más alta del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario de Oficinas en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de ecosistemas tecnológicos y de startups | +1.2% | Madrid, Barcelona, con efecto sobre Valencia | Mediano plazo (2-4 años) |

| Deslocalización cercana de TI y centros de servicios compartidos | +0.8% | Madrid, Barcelona, Valencia | Largo plazo (≥ 4 años) |

| Aumento de la demanda de espacios de trabajo flexibles | +0.9% | Nacional, principales centros urbanos | Corto plazo (≤ 2 años) |

| Interés de inversores institucionales en activos conformes con ESG | +0.7% | Zonas prime de Madrid y Barcelona | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la rehabilitación energéticamente eficiente | +0.6% | Nacional, énfasis en grandes ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Ecosistemas Tecnológicos y de Startups en Madrid y Barcelona

La economía tecnológica de España generó más de 129.600 millones de USD en 2024 y empleó a 764.000 personas, consolidando Madrid y Barcelona como polos de atracción para empresas digitales de alto crecimiento. Las entradas de capital de riesgo superaron los 3.240 millones de USD en 2024, impulsadas por los incentivos fiscales de la Ley de Startups de 2022 y una red de más de 300 incubadoras. El distrito 22@ de Barcelona por sí solo representó el 32% del arrendamiento anual, lo que demuestra que la concentración tecnológica impulsa las primas de alquiler. La demanda se orienta hacia espacios de Categoría A superiores a 1.000 m², lo que permite a las empresas integrar infraestructuras de TI sofisticadas. A medida que las startups maduran y se convierten en scale-ups, su necesidad de contratos de larga duración en edificios de alta especificación se intensifica, garantizando una absorción sostenida del mercado inmobiliario de oficinas en España.

Deslocalización Cercana de TI y Centros de Servicios Compartidos desde el Norte y el Oeste de Europa

Las empresas latinoamericanas invirtieron 72.200 millones de USD en España entre 2020 y 2024, poniendo en marcha 360 proyectos greenfield que frecuentemente anclan operaciones de back-office y software en Madrid o Barcelona. Aunque las métricas detalladas de deslocalización cercana desde el norte de Europa son escasas, los centros españoles competitivos en costes actúan como pasarelas estratégicas tanto hacia la UE como hacia América Latina. El establecimiento en 2025 de Eight Advisory en Madrid ilustra el atractivo de la cobertura de red de alta capacidad del 93% de España y sus costes laborales favorables. Estos factores sustentan un impulso de larga duración en el mercado inmobiliario de oficinas en España a medida que las empresas consolidan sus centros de servicios.

Aumento de la Demanda de Espacios de Trabajo Flexibles y Modelos de Oficina Híbrida

Las políticas de trabajo híbrido cubren actualmente al 55% de los empleados españoles, transformando la planificación de espacios a favor de entornos orientados a la colaboración. CBRE adquirió la plena propiedad de Industrious, lo que refleja el creciente reconocimiento institucional de la demanda de espacios de trabajo flexibles, mientras que las empresas priorizan cada vez más los diseños orientados a la colaboración frente a los modelos de densidad tradicionales. Valencia sigue esta tendencia: las solicitudes de unidades superiores a 1.000 m² aumentaron considerablemente en 2024, lideradas por ocupantes del sector tecnológico que buscan instalaciones plug-and-play. Aunque los modelos híbridos reducen marginalmente las superficies totales, incrementan la demanda de edificios premium orientados a la experiencia, elevando las rentas efectivas dentro del mercado inmobiliario de oficinas en España.

Interés de los Inversores Institucionales en Activos de Oficinas Prime Conformes con ESG

Se proyecta que la inversión inmobiliaria europea crezca un 23% interanual hasta los 231.100 millones de USD en 2025, con inversores de valor añadido que tienen como objetivo el stock no prime para mejoras verdes. Los edificios de España representan el 30% del consumo energético nacional, y más del 80% tienen calificaciones de baja eficiencia, lo que presenta amplias oportunidades de rehabilitación. La cartera de Colonial, certificada al 99% como verde y valorada en 12.580 millones de USD, ilustra cómo la sostenibilidad impulsa una alta tasa de ocupación del 95% y un crecimiento sostenido de las rentas. La mayor regulación ESG en virtud de la CSRD de la UE acelera la bifurcación entre activos preparados para el futuro y el stock obsoleto dentro del mercado inmobiliario de oficinas en España.[2]Comisión Europea, "Directiva sobre Informes de Sostenibilidad Corporativa (CSRD): Diario Oficial L 322/15," Unión Europea, eur-lex.europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sobreoferta persistente en zonas no consolidadas | -1.1% | Áreas secundarias de Madrid y Barcelona | Mediano plazo (2-4 años) |

| Elevados costes de rehabilitación de edificios obsoletos | -0.8% | Nacional, stock urbano más antiguo | Largo plazo (≥ 4 años) |

| Lenta recuperación de la ocupación a tiempo completo | -0.7% | Nacional, grandes ciudades | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sobreoferta Persistente en Zonas de Oficinas No Consolidadas de las Principales Ciudades

La tasa de disponibilidad de Madrid se situó en el 9% en 2024, aunque la disponibilidad en el CBD prime se mantuvo por debajo del 5%, revelando una marcada brecha de rendimiento entre el núcleo y la periferia. Barcelona mostró una tasa de disponibilidad similar del 11,36% a nivel de ciudad, concentrada principalmente en los distritos periféricos. Las concesiones de alquiler en las zonas secundarias erosionan el flujo de caja de los propietarios, mientras que los edificios no conformes con ESG corren el riesgo de quedar desocupados de forma prolongada a medida que los ocupantes se decantan por opciones de alta especificación. Sin mejoras extensas, aproximadamente el 77% del stock de Madrid podría volverse obsoleto en 2030, generando un lastre estructural en el mercado inmobiliario de oficinas en España.

Elevados Costes de Rehabilitación de Edificios de Oficinas Obsoletos

Europa necesita 43.200 millones de USD al año para elevar los activos de baja calificación a los próximos estándares, aunque solo el 17% cumple actualmente con ellos. El stock español afronta retos agudos debido al envejecimiento de los sistemas mecánicos y las fachadas. Las normas de Basilea III han reducido la capacidad de préstamo bancario en 135.000 millones de USD, empujando a los propietarios hacia financiaciones alternativas más costosas. Cuando los proyectos se ejecutan en edificios en uso, el traslado temporal de los inquilinos incrementa los costes e interrumpe los ingresos por alquiler. Los propietarios que no deseen o no puedan financiar las mejoras corren el riesgo de sufrir una erosión significativa del valor, acentuando la brecha dentro del mercado inmobiliario de oficinas en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Calidad de Edificio: Los Activos Premium Impulsan la Polarización del Mercado

Los inmuebles de Categoría A captaron el 53,60% de la participación del mercado inmobiliario de oficinas en España en 2025, poniendo de manifiesto la creciente tendencia hacia la búsqueda de calidad. Las rentas prime de Madrid alcanzaron los 41,0 USD/m²/mes, mientras que Barcelona registró 32,1 USD/m²/mes, lo que subraya el poder de fijación de precios del stock de alta especificación. La disponibilidad dentro de los corredores del CBD se mantuvo por debajo del 5%, lo que demuestra la sólida preferencia de los inquilinos por espacios de trabajo certificados ESG y con tecnología avanzada. Se prevé que el segmento de Categoría A del tamaño del mercado inmobiliario de oficinas en España crezca a una CAGR del 4,52% hasta 2031, muy por delante de las categorías tradicionales. La demanda está anclada en las expansiones de empresas multinacionales, en particular de los sectores de TI y financiero, que valoran los sistemas energéticamente eficientes capaces de reducir los costes totales de ocupación y avanzar en sus agendas de cero emisiones netas.

Los edificios de Categoría B y C se enfrentan a un creciente riesgo de obsolescencia a menos que los propietarios acometan rehabilitaciones profundas. Aproximadamente el 77% del inventario total de Madrid deberá recibir inversiones ESG significativas antes de 2030 para mantenerse relevante. Los inversores de valor añadido ven oportunidades en el reposicionamiento de activos de Categoría B, aunque los proyectos viables exigen un control preciso del gasto de capital y estrategias de arrendamiento ágiles. La cartera de Colonial demuestra la resiliencia de ingresos de una estrategia de Categoría A totalmente verde: su ocupación del 95% y una subida de rentas del 6,3% en 2024 superaron al mercado en general. Esta dicotomía sugiere que las futuras carteras de desarrollo se concentrarán en stock premium de bajas emisiones de carbono, mientras que los espacios secundarios podrían reconvertirse para usos alternativos.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Transacción: El Dominio del Alquiler Refleja la Flexibilidad del Mercado

El formato de alquiler representó el 78,30% de la actividad de 2025, reforzando el apetito de los ocupantes por la agilidad a medida que el trabajo híbrido modifica la planificación de espacios a largo plazo. Los volúmenes de arrendamiento se beneficiaron de las estructuras favorables al inquilino en España, que facilitan las cláusulas de rescisión anticipada y las renegociaciones de plazos. Con un crecimiento del 3,4% en los alquileres comparables y una tasa de ocupación del 96,7%, Merlin Properties ha contribuido a la efectividad del modelo de arrendamiento del mercado inmobiliario de oficinas en España. Aunque el alquiler sigue siendo dominante, se espera que las transacciones de venta registren una CAGR del 4,73% hasta 2031, lo que sugiere una recuperación gradual de las compras institucionales una vez que los precios se estabilicen.

La confianza inversora se está recuperando al compás de una mayor claridad en la revalorización de activos y la visibilidad regulatoria. Se estima que la inversión en oficinas podría alcanzar los 2.160 millones de USD en 2024, un 32% más que en 2023, con un marcado sesgo hacia propiedades conformes con ESG. Los operadores de espacios de trabajo flexibles constituyen un segmento de inquilinos en crecimiento, que con frecuencia firman acuerdos de gestión que conectan el arrendamiento tradicional con la prestación de servicios llave en mano. A medida que el trabajo híbrido madura, los propietarios que puedan combinar contratos de arrendamiento core con opciones flex y comodidades de tipo hospitalario estarán mejor posicionados para retener inquilinos a lo largo de los ciclos dentro del mercado inmobiliario de oficinas en España.

Por Uso Final: El Sector Tecnológico Lidera la Evolución de la Demanda

Las tecnologías de la información y los servicios habilitados por TI absorbieron el 32,70% del espacio arrendado en 2025, consolidando la posición del sector como principal motor de crecimiento. Se prevé que el segmento se expanda a una CAGR del 4,92% hasta 2031, superando a otros grupos de ocupantes. Las empresas tecnológicas españolas se concentran en distritos de innovación como el 22@ de Barcelona, donde los requerimientos de un único inquilino superiores a 1.000 m² son habituales. La demanda del sector BFSI se mantiene saludable, impulsada por los 14 nuevos proyectos de servicios financieros registrados en Madrid en 2024. Las consultoras y los grupos de servicios profesionales muestran un crecimiento más moderado a medida que el teletrabajo impulsa la racionalización de carteras.

El tamaño del mercado inmobiliario de oficinas en España destinado a los ocupantes del sector tecnológico se está ampliando porque las empresas necesitan zonas de colaboración, conectividad robusta y credenciales verdes para cumplir sus objetivos internos de reducción de carbono. El mercado de oficinas de Valencia pone de manifiesto la creciente demanda del sector tecnológico, con empresas que requieren espacios superiores a 1.000 metros cuadrados para apoyar el crecimiento y la colaboración, según señala BNP Paribas Real Estate. Sectores como el comercio minorista, las ciencias de la vida, la energía y el sector jurídico muestran tendencias diversas, con las ciencias de la vida y la energía bien posicionadas para el crecimiento gracias al liderazgo de España en energías renovables y productos farmacéuticos. La preponderancia del sector tecnológico subraya la necesidad de que los futuros desarrollos de oficinas se centren en conectividad de alta velocidad, distribuciones flexibles y características sostenibles alineadas con las prioridades de las empresas tecnológicas.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El dominio de Madrid con el 41,40% del volumen de 2025 refleja su doble papel como sede del Gobierno y principal centro financiero. Los catorce nuevos proyectos de servicios financieros del año pasado validan el sostenido interés extranjero, elevando las rentas prime del CBD hasta los 41,0 USD/m²/mes y comprimiendo la disponibilidad por debajo del 5%. La dicotomía entre la escasez de Categoría A y el excedente en zonas periféricas se agudiza, otorgando poder de fijación de precios a los propietarios del núcleo, pero desafiando a los propietarios de activos tradicionales. Sin rehabilitaciones ESG agresivas, más de tres cuartas partes del inventario de la capital corren el riesgo de caer en obsolescencia funcional en 2030, generando tanto oportunidades de reconversión como amenazas de activos varados.

Barcelona aprovecha su ecosistema de startups de reconocimiento mundial y su marca cosmopolita para sostener la demanda de oficinas. La ciudad registró un salto del 22% en la contratación bruta y situó las rentas prime en 32,1 USD/m²/mes, mientras que su distrito de innovación 22@ capturó casi un tercio de todas las operaciones. La presión por el lado de la oferta persiste en los anillos periféricos, manteniendo la tasa de disponibilidad global en el 11,36%. No obstante, los inversores favorecen Barcelona por su mercado de arrendamiento líquido, su profundidad de talento y su demostrado crecimiento de rentas cuando los activos cuentan con certificaciones LEED o BREEAM.

Valencia está evolucionando para convertirse en el mercado de oficinas emergente de España. Una tasa histórica de disponibilidad del 4,3% y aumentos de rentas cercanos al 9% ilustran una demanda robusta por parte de ocupantes de los sectores tecnológico, logística marítima y servicios de soporte. Las rentas prime en 18,4 USD/m²/mes se mantienen competitivas, aunque el diferencial con Madrid y Barcelona se está reduciendo, atrayendo capital oportunista. En otros lugares, ciudades como Málaga, Sevilla y Bilbao ganan tracción lenta pero constante a medida que las empresas buscan ubicaciones de back-office eficientes en costes, favorecidas por una mejora de la infraestructura digital.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, con los asesores globales CBRE, Jones Lang LaSalle IP, Inc. y Savills compitiendo frente a los REIT españoles Merlin Properties y Colonial. Los intermediarios internacionales aprovechan sus redes de clientes transfronterizas y su profunda experiencia en mercados de capitales para asegurar roles destacados en las grandes operaciones. Los propietarios locales, por su parte, capturan valor a través de sus posiciones de propiedad y su conocimiento granular del mercado. La ampliación de capital de 994,7 millones de USD de Merlin en 2024 financia una cartera de centros de datos de 200 MW, ampliando las fuentes de ingresos más allá de las rentas de oficinas convencionales. La cartera de Colonial, certificada al 99% como verde, ilustra una ventaja en rentas y ocupación premium que los competidores aspiran a replicar.

La digitalización y el análisis ESG constituyen la próxima frontera competitiva. CBRE amplió su capacidad en espacios de trabajo flexibles adquiriendo el resto de Industrious e integró Turner & Townsend para enriquecer su oferta de gestión de proyectos. Estos movimientos responden a las demandas de los ocupantes de soluciones llave en mano que integren espacio, servicios y métricas de sostenibilidad. Mientras tanto, fondos especializados de valor añadido tienen como objetivo el stock más antiguo de Categoría B y C para su reposicionamiento, apostando por los cambios regulatorios para impulsar la revalorización de rentas. Este doble enfoque —posicionamiento core premium más rehabilitación oportunista— define la estrategia de cartera actual en el mercado inmobiliario de oficinas en España.

Las oportunidades son más pronunciadas en las ciudades secundarias emergentes, donde las barreras de entrada son menores y las ventajas del pionero perduran. Los promotores locales que forjen alianzas municipales pueden asegurar parcelas prime para recintos de uso mixto que integren oficinas, unidades residenciales y logística de última milla. La popularidad de las plataformas de experiencia del inquilino y los paneles de control de energía en tiempo real favorece a los gestores capaces de invertir en tecnología proptech, separando aún más a los líderes de los rezagados.

Líderes del Sector Inmobiliario de Oficinas en España

CBRE

Jones Lang LaSalle IP, Inc.

Savills

Cushman & Wakefield

Knight Frank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Eight Advisory inauguró su oficina en Madrid en el Paseo de la Castellana, con el objetivo de captar mandatos de alto valor en fusiones y adquisiciones y asesoramiento en transacciones.

- Marzo de 2025: El Plan de Recuperación y Resiliencia de España abrió una convocatoria de 648 millones de USD para la rehabilitación de edificios públicos, acelerando la demanda de mejoras de calidad ESG.

- Febrero de 2025: Merlin Properties publicó unos fondos procedentes de operaciones de 422,3 millones de USD en 2024, un 9,4% más, y destinó 994,7 millones de USD procedentes de una ampliación de capital a la construcción de 200 MW de capacidad en centros de datos.

- Febrero de 2025: CBRE registró un crecimiento de ingresos netos del 14% en 2024, completó la adquisición de Industrious y avanzó en una cartera de desarrollo global de 32.000 millones de USD.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario de oficinas en España como el valor de capital agregado de los edificios de oficinas de grado A, B y C, multiarrendamiento e individuales, situados en Madrid, Barcelona, Valencia y otras zonas metropolitanas, independientemente de si el espacio se alquila o se vende durante el año base. Las valoraciones incorporan flujos de rentas de alquiler capitalizados a rendimientos de mercado y transacciones de inversión registradas; también reflejan centros de trabajo flexibles autónomos que operan en edificios zonificados para oficinas.

Exclusiones: Quedan excluidos los polígonos industriales ocupados por sus propietarios, los emplazamientos de uso mixto en los que el espacio de oficinas sea inferior al 50% de la superficie bruta y los activos que ya vayan a reconvertirse a uso residencial u hotelero.

Segmentación

- Por Calidad de Edificio

- Categoría A

- Categoría B

- Categoría C

- Por Tipo de Transacción

- Alquiler

- Venta

- Por Uso Final

- Tecnologías de la Información (TI e ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Sector Jurídico)

- Por Ciudad

- Madrid

- Barcelona

- Valencia

- Resto de España

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con directores de arrendamientos, tasadores e inversores institucionales activos en Madrid, Barcelona y centros de rápido crecimiento como Valencia. Estas conversaciones validaron las rentas alcanzables, los puntos de ruptura de vacantes, las primas de reacondicionamiento y las expectativas de rentabilidad a futuro, fundamentando así las hipótesis que la investigación documental por sí sola no puede captar.

Investigación documental

Empezamos con datos macroeconómicos y sectoriales oficiales, como los permisos de construcción del MITMA, los índices de costes de construcción de Eurostat, el cuadro de mando de préstamos a locales comerciales del Banco de España y los boletines de vacantes de APCEspana, porque sientan las bases fácticas de las tendencias del stock, los precios y la financiación. Como información complementaria, se han utilizado las notas de prensa abiertas sobre operaciones de alquiler preferente catalogadas por portales inmobiliarios como idealista, junto con los informes anuales presentados por las SOCIMIs españolas cotizadas. Para afinar la información a nivel de empresa, los analistas accedieron a los datos financieros de D&B Hoovers y analizaron las noticias de Dow Jones Factiva. Esta lista es indicativa; se revisaron muchas otras fuentes públicas y privadas para validar y rellenar lagunas.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los flujos de inversión en oficinas declarados y los datos registrales en valor total del stock, utilizando curvas de rendimiento y series de alquileres a nivel de ciudad para reconstruir los segmentos ocultos. A continuación, se realizan comprobaciones ascendentes selectivas, muestreos de torres de categoría A y rentas medias multiplicadas por la superficie ocupada, para conciliar los totales. Los datos clave incluyen el alquiler mensual preferente, la trayectoria de vacantes, la cuota de Grado A de la nueva contratación, el empleo de oficinas vinculado al PIB y las finalizaciones de proyectos. Las previsiones se basan en una regresión multivariable que vincula los valores de capital al PIB real, el empleo en el sector servicios y los escenarios de compresión de rendimientos acordados por los expertos entrevistados. Los vacíos de datos en ciudades secundarias se cubren aplicando ratios alquiler-precio validados de mercados comparables.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de anomalías, comprobaciones de desviaciones con respecto a series históricas y revisiones inter pares por parte de un segundo nivel de analistas. Los modelos se actualizan anualmente, con revisiones intermedias provocadas por acontecimientos importantes, como reformas fiscales o cambios repentinos en los rendimientos. Un barrido final previo a la publicación garantiza que los clientes reciban la última visión calibrada.

Por qué la base inmobiliaria de oficinas en España de Mordor se gana la confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican distintos ámbitos geográficos, filtros de activos y cadencias de actualización.

Entre los principales factores que influyen en las diferencias se incluyen los siguientes: algunos estudios sólo tienen en cuenta las torres de categoría A de Madrid y Barcelona, otros se basan únicamente en las operaciones de inversión cerradas y algunos congelan los tipos de cambio en valores de referencia más antiguos, todo lo cual hace que los totales bajen o suban en comparación con nuestra lente integrada de alquileres y transacciones que abarca cinco grandes ciudades y tres categorías de edificios.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 39,01 B (2025) | Inteligencia de Mordor | - |

| USD 28,00 B (2024) | Consultoría global A | Omite las ciudades secundarias, se centra sólo en el Grado A, utiliza el tipo de cambio de 2024 |

| EUR 15,00 B (2025) | Asociación sectorial B | Captura sólo las operaciones de inversión, excluye la capitalización de las rentas de alquiler, presentación voluntaria de datos. |

Estas comparaciones demuestran que, al alinear el alcance, las variables y las actualizaciones oportunas, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y auditar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario de oficinas en España?

El mercado está valorado en 40.650 millones de USD en 2026 y se proyecta que alcance los 49.940 millones de USD en 2031.

¿Qué segmento concentra la mayor participación del mercado inmobiliario de oficinas en España?

Los edificios de Categoría A dominan con el 53,60% del volumen total gracias a la fuerte demanda de espacios certificados ESG y preparados para la tecnología.

¿Qué ciudad tiene proyectado el mayor crecimiento?

Se espera que Valencia registre una CAGR del 5,12% hasta 2031, ya que su condición de centro logístico y sus menores costes operativos atraen funciones de tecnología y back-office.

¿Cuál es el peso del sector tecnológico?

Las tecnologías de la información y los servicios habilitados por TI representan el 32,70% de toda la demanda de oficinas y se están expandiendo a una CAGR del 4,92%.

¿Qué impulsa el interés inversor en las oficinas españolas?

Los inversores buscan activos prime certificados como verdes porque las regulaciones ESG de la UE, la sólida ocupación y las primas de alquiler respaldan flujos de caja estables.

¿Cómo influye el trabajo híbrido en los patrones de arrendamiento?

Los modelos híbridos reducen las superficies totales, pero incrementan la demanda de espacio premium y flexible, reforzando el dominio del alquiler dentro del mercado.

Última actualización de la página el: