Tamaño y Participación del Mercado de Iluminación de Emergencia de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

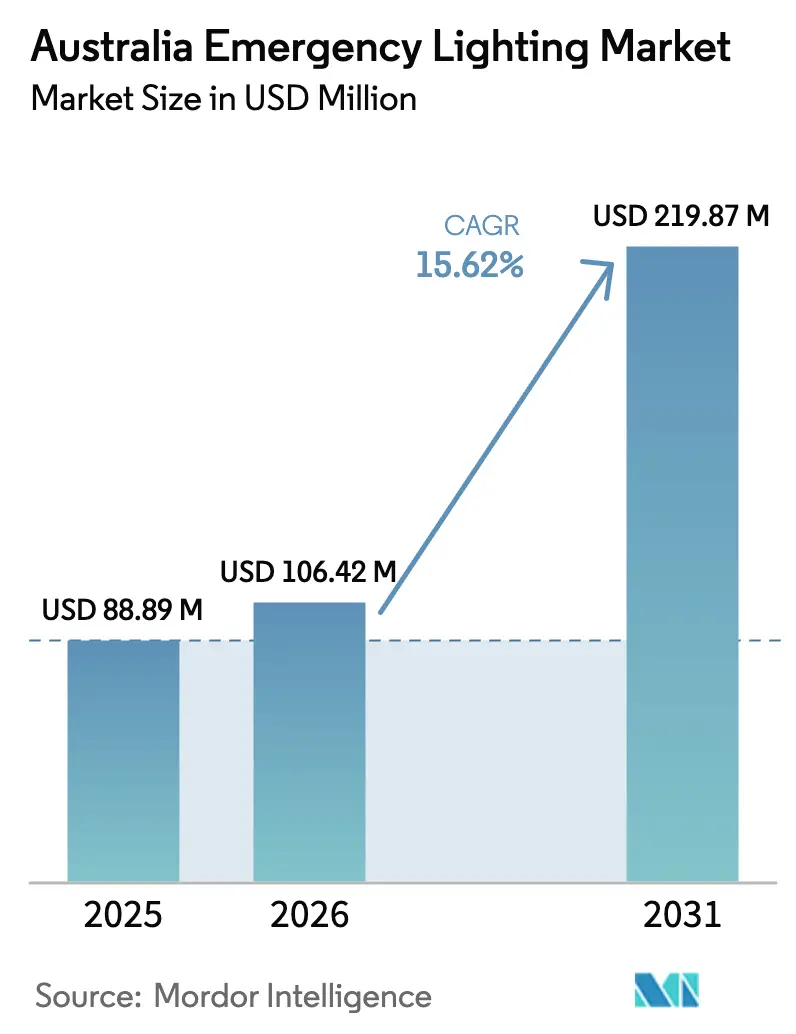

| Tamaño del mercado en el año base (2025) | 88.89 Millones de dólares |

| Tamaño del Mercado (2026) | 106.42 Millones de dólares |

| Tamaño del Mercado (2031) | 219.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación de Emergencia de Australia por Mordor Intelligence

Se proyecta que el tamaño del mercado de iluminación de emergencia de Australia sea de USD 88,89 millones en 2025, USD 106,42 millones en 2026, y alcance USD 219,87 millones en 2031, creciendo a una CAGR del 15,62% de 2026 a 2031. Una cartera de construcción que supera los USD 77 mil millones, cambios sustanciales en la norma AS/NZS 2293 y en la Parte E4 del Código Nacional de Construcción, y la eliminación progresiva de lámparas heredadas en 2025 sustentan conjuntamente una demanda sólida de sistemas eficientes en energía y conformes con la normativa. El mercado de iluminación de emergencia de Australia también se beneficia de renovaciones sostenidas en hospitales y torres de alquiler, donde los operadores consideran las luminarias modernas como formas de bajo riesgo para mejorar las calificaciones de sostenibilidad y reducir las facturas de energía. La intensidad competitiva ha aumentado a medida que las marcas globales integran paneles de control en la nube y redes de malla en el hardware, lo que les permite defender su participación frente a los importadores orientados al precio. Mientras tanto, las baterías de litio-hierro-fosfato y las autopruebas habilitadas por IoT se están convirtiendo en las especificaciones predeterminadas en las nuevas licitaciones, reduciendo los costos del ciclo de vida y apoyando el impulso del mercado australiano de iluminación de emergencia.

Conclusiones Clave del Informe

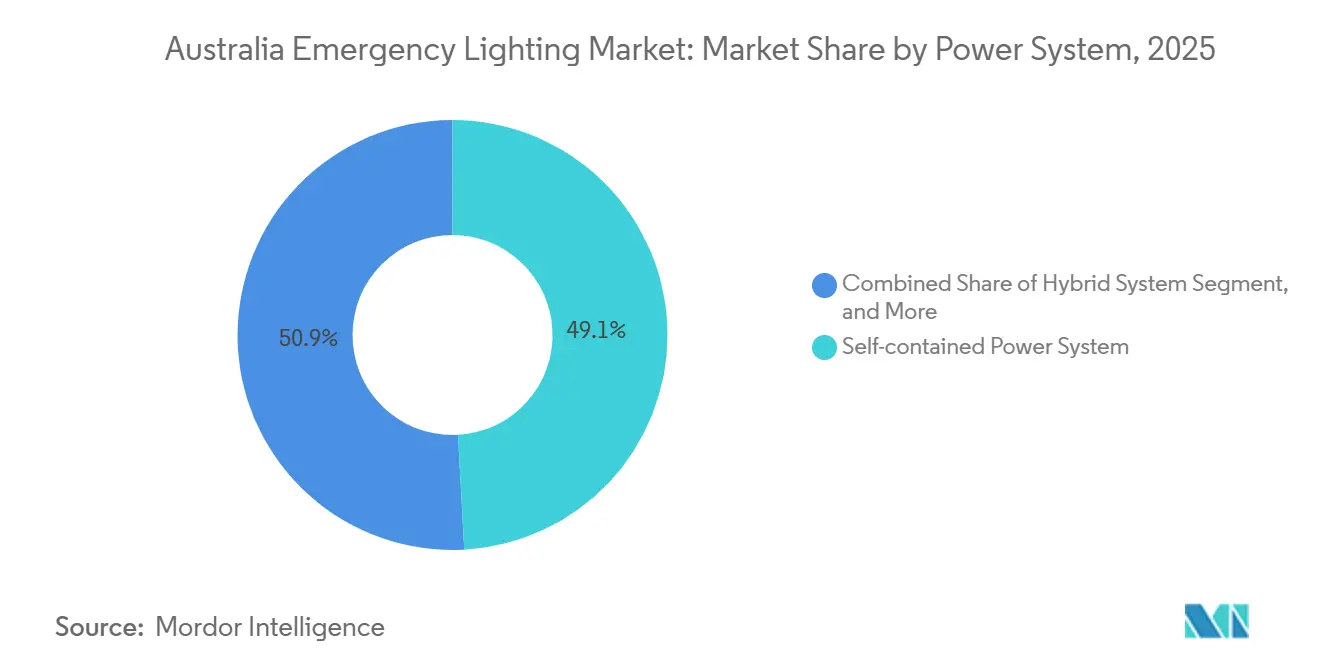

- Por sistema de alimentación, las luminarias autónomas lideraron con una participación de ingresos del 49,13% en 2025, mientras que se proyecta que los sistemas híbridos se expandan a una CAGR del 16,22% hasta 2031.

- En 2025, los productos LED capturaron el 79,26% de la participación del mercado de iluminación de emergencia de Australia y se prevé que crezcan a una CAGR del 16,29% hasta 2031.

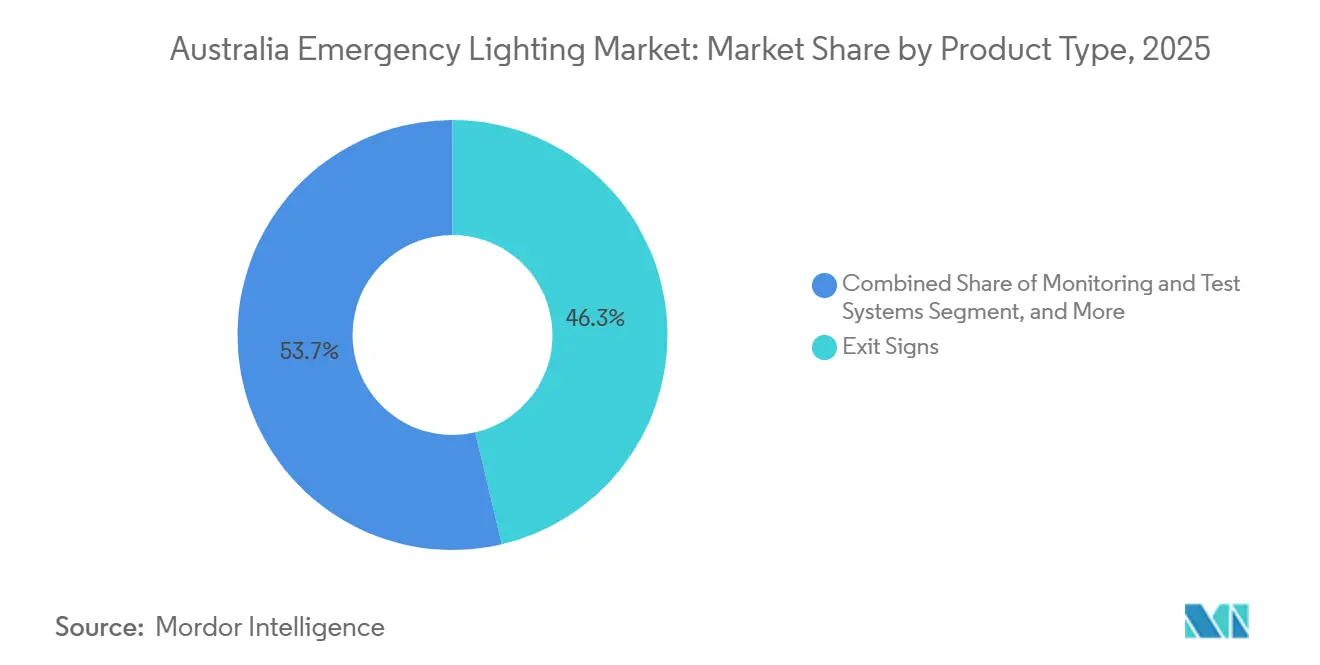

- Por tipo de producto, las señales de salida representaron el 46,33% del tamaño del mercado de iluminación de emergencia de Australia en 2025, y los sistemas de monitoreo y prueba avanzan a una CAGR del 16,34% hasta 2031.

- Por vertical de usuario final, los edificios comerciales representaron el 42,91% de la demanda en 2025, mientras que los proyectos de infraestructura pública e institucional registraron la expansión más rápida a una CAGR del 16,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Iluminación de Emergencia de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Actualizaciones estrictas de la norma AS/NZS 2293 y del NCC E4 que impulsan el gasto en cumplimiento normativo | +3.2% | Nacional, con ganancias tempranas en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Aumento de la actividad de construcción comercial y renovación en centros urbanos | +2.8% | Nueva Gales del Sur, Victoria, Queensland | Corto plazo (≤ 2 años) |

| Adopción acelerada de LED impulsada por mandatos de eficiencia energética | +2.6% | Nacional | Corto plazo (≤ 2 años) |

| Surgimiento de luminarias de emergencia con autoprueba habilitada por IoT en instalaciones remotas | +2.1% | Nacional, con concentración en operadores comerciales e industriales de múltiples sitios | Mediano plazo (2-4 años) |

| Transición hacia baterías de litio-hierro-fosfato para hacer frente a temperaturas ambientales elevadas | +1.9% | Nacional, particularmente en el Territorio del Norte, Queensland y Australia Occidental | Mediano plazo (2-4 años) |

| Escrutinio público de las señales de salida fotoluminiscentes que impulsa la renovación hacia señales eléctricas | +1.6% | Nacional, con actividad acelerada en Nueva Gales del Sur y Victoria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones Estrictas de la Norma AS/NZS 2293 y del NCC E4 que Impulsan el Gasto en Cumplimiento Normativo

Las cláusulas más estrictas de la norma AS/NZS 2293.2 y la Parte E4 del NCC de 2022 exigen pruebas funcionales semestrales, pruebas de duración anuales y certificados electrónicos dentro de los siete días posteriores a la finalización del servicio, lo que genera un aumento mensurable en los presupuestos de cumplimiento normativo.[1]Junta Australiana de Códigos de Construcción, "Código Nacional de Construcción 2022 Parte E4," abcb.gov.au Los propietarios de edificios se arriesgan a multas de hasta USD 550.000 por presentaciones tardías, lo que impulsa la adopción generalizada de software de informes automatizados que se incluye con las luminarias modernas. Los proveedores que ofrecen paneles de control en la nube ahora incluyen suscripciones anuales que archivan automáticamente los registros de pruebas, creando nuevas fuentes de ingresos recurrentes y aumentando el valor del mercado de iluminación de emergencia de Australia. La demanda es especialmente fuerte entre los gestores de activos responsables de cientos de pequeños locales comerciales, donde los libros de registro en papel solían hacer que las auditorías fueran engorrosas. Los distribuidores locales confirman que los sistemas automatizados superan en ventas a las variantes manuales en una proporción de dos a uno en proyectos metropolitanos iniciados después de 2025.

Aumento de la Actividad de Construcción Comercial y Renovación en Centros Urbanos

Los permisos de oficinas y comercios repuntaron a USD 4.700 millones en junio de 2025, y los propietarios continúan renovando la iluminación para atraer inquilinos en un contexto de elevadas tasas de desocupación.[2]Oficina Australiana de Estadísticas, "Actividad de Construcción, Australia," abs.gov.au Los proyectos de alquiler con 44.139 unidades especifican señales de salida estandarizadas y luminarias con autoprueba para agilizar las inspecciones de entrega. Las renovaciones institucionales, en particular la Etapa 1 del Hospital Infantil de Sídney de 4.100 metros cuadrados, requieren circuitos de alta fiabilidad y pruebas en red que superan los requisitos del código base. Estos grandes contratos fluyen directamente hacia el mercado de iluminación de emergencia de Australia, añadiendo pedidos de ciclo corto para accesorios de cableado y baterías. Los contratistas también utilizan las renovaciones de iluminación para demostrar mejoras medioambientales y obtener puntos Green Star, lo que acelera aún más los calendarios de renovación.

Adopción Acelerada de LED Impulsada por Mandatos de Eficiencia Energética

La determinación de Normas Mínimas de Gases de Efecto Invernadero y Energía prohibió las lámparas incandescentes y halógenas en octubre de 2025, completando el cambio tecnológico hacia los LED.[3]Departamento de Cambio Climático, Energía, Medio Ambiente y Agua, "Determinación GEMS para Lámparas LED 2025," energy.gov.au Una regleta LED de 20 vatios consume 120 kWh al año, en comparación con los 300 kWh de una fluorescente de 50 vatios, lo que resulta en un período de recuperación de la inversión inferior a tres años en la mayoría de los estados. Las vidas útiles más largas, a menudo superiores a las 50.000 horas, reducen las llamadas de mantenimiento, lo cual es fundamental en regiones con escasez de mano de obra como Australia Occidental. Dado que los LED son de bajo voltaje por diseño, los proveedores pueden incorporar microprocesadores para autopruebas y radios BLE o de malla sin sobredimensionar las fuentes de alimentación, reforzando la inclinación del mercado de iluminación de emergencia de Australia hacia soluciones conectadas. Muchos grandes constructores ahora especifican LED exclusivamente en los planes maestros de proyectos, consolidando el dominio de la tecnología.

Surgimiento de Luminarias de Emergencia con Autoprueba Habilitada por IoT en Instalaciones Remotas

Las plataformas basadas en malla, como Zoneworks HIVE, eliminan la necesidad de enviar electricistas a decenas de ubicaciones remotas, reduciendo los costos de desplazamiento que comúnmente superan los USD 1.000 por visita. El Sistema de Iluminación de Emergencia Interact envía diagnósticos de batería en tiempo real a la nube, proporcionando a los responsables de seguridad corporativa un único panel de control de cumplimiento para carteras a nivel nacional. La Gama Galaxy de Legrand reduce el tiempo de puesta en marcha a la mitad, lo que anima a los gestores de instalaciones a renovar los núcleos de edificios de gran altura más antiguos sin tender nuevos cables de datos. La adopción es más rápida en campamentos mineros y depósitos logísticos, donde las obligaciones de pruebas periódicas convertían la iluminación de emergencia en un problema operativo. Las hojas de ruta de los proveedores ahora se centran en la ciberseguridad, siguiendo las directrices nacionales que exigen el cifrado de dispositivos y una estricta segmentación de la red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado costo inicial de los sistemas de batería central para edificios heredados | -1.8% | Nacional, con concentración en edificios patrimoniales de Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para pruebas de cumplimiento y documentación | -2.1% | Nacional, con escasez aguda en Australia Occidental y el Territorio del Norte | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de celdas de litio-ion tras los picos de demanda de vehículos eléctricos | -1.4% | Nacional | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad que ralentizan la adopción de controles de iluminación en red | -1.2% | Nacional, con mayor sensibilidad en los sectores gubernamental y de infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada para Pruebas de Cumplimiento y Documentación

Australia enfrenta una escasez proyectada de 42.000 electricistas durante la próxima década, lo que limita el número de contratistas calificados para certificar sistemas de emergencia. Solo Australia Occidental necesita 10.000 licencias adicionales para 2030, lo que podría generar retrasos en las inspecciones de instalaciones remotas. Las barreras siguen siendo altas porque las normas estatales exigen seguro de responsabilidad civil y supervisores técnicos con experiencia, lo que desalienta a las pequeñas empresas a ingresar al segmento. Aunque el Fondo Nacional de Productividad promete una licencia unificada, su implementación será gradual. Como resultado, los propietarios de edificios adoptan cada vez más luminarias IoT que se autoproban y archivan registros automáticamente, compensando parcialmente la restricción de mano de obra, pero poniendo de manifiesto su persistente impacto negativo en el mercado de iluminación de emergencia de Australia.

Elevado Costo Inicial de los Sistemas de Batería Central para Edificios Heredados

La renovación de un edificio de mediana altura puede superar los USD 100.000 cuando se incluyen inversores, paneles de distribución y cableado resistente al fuego, una cifra que muchos pequeños propietarios no pueden amortizar rápidamente. Las estructuras patrimoniales añaden complejidad porque el cableado invasivo conlleva el riesgo de descubrir asbesto y de romper los sellos contra incendios, lo que desencadena costosas medidas de saneamiento. Si bien los ahorros en el ciclo de vida son atractivos, la mayoría de los propietarios optan por luminarias autónomas debido a los menores costos iniciales, aunque acepten mayores reemplazos de baterías en el futuro. Las herramientas de financiación siguen siendo escasas fuera de las grandes asociaciones público-privadas, lo que limita una implantación más amplia. En consecuencia, los sistemas centrales dominan únicamente en las nuevas torres, limitando su contribución al crecimiento general del mercado australiano de iluminación de emergencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Alimentación: Las Arquitecturas Híbridas Equilibran el Capital y el Mantenimiento

Las soluciones híbridas combinan bastidores de baterías centralizados en zonas núcleo con accesorios autónomos en el perímetro, lo que permite a los promotores renovar sin necesidad de un recableado completo. En 2025, las luminarias autónomas representaron el 49,13% de los ingresos, aunque se prevé que las plataformas híbridas registren una CAGR del 16,22%, ampliando su participación en el mercado de iluminación de emergencia de Australia durante el período de previsión. Los contratistas valoran que el cableado híbrido utilice los circuitos de alimentación existentes para las áreas exteriores, mientras centraliza las baterías donde el acceso es más sencillo. Esta combinación reduce el tiempo de inspección porque un conjunto más pequeño de cadenas de baterías da servicio a cientos de accesorios, reduciendo las llamadas al ascensor en activos de varios pisos.

La optimización del ciclo de vida impulsa la adopción. Los paquetes de litio-hierro-fosfato alojados en cabezales autónomos soportan 40 °C en salas de máquinas comunes en Queensland, mientras que los inversores centralizados mantienen temperaturas óptimas para tiempos de funcionamiento más prolongados en los pisos inferiores. Proveedores como Legrand integran ambos subsistemas en un único portal web, de modo que los gestores de instalaciones solo necesitan un informe de cumplimiento. A medida que la escasez de licencias se agudiza, los propietarios consideran los paneles de control híbridos automatizados como un seguro contra las pruebas estatutarias omitidas, impulsando el cambio más amplio en el mercado de iluminación de emergencia de Australia hacia topologías de alimentación conectadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Iluminación: El Dominio del LED se Vuelve Irrevocable

Los productos LED ya ostentan una participación del 79,26%, y la continua presión normativa consolida su liderazgo. La prohibición gubernamental de lámparas halógenas e incandescentes en 2025 aceleró la eliminación de regletas fluorescentes, provocando un aumento de los pedidos de LED en centros comerciales, oficinas e instalaciones gubernamentales. Las ganancias de energía de aproximadamente el 60% refuerzan los argumentos de recuperación de la inversión, y los equipos de mantenimiento valoran las calificaciones de vida útil de 50.000 horas que se alinean con los ciclos de arrendamiento de cinco años. En consecuencia, los LED se incluyen en prácticamente todas las nuevas licitaciones, asegurando ingresos futuros para los circuitos integrados de controlador, la óptica y las químicas de batería.

La versatilidad del LED es igualmente convincente. Dado que los chips consumen menos corriente, los fabricantes integran chips de autoprueba más radios BLE o Thread sin ampliar las carcasas, alineándose con los diagramas de distribución fotométrica de la norma AS/NZS 2293. ABB, Haneco y otros anuncian downlights y paneles listos para emergencias cuyos controladores cambian automáticamente al modo de batería de 2 horas ante la pérdida de la red eléctrica, una cláusula obligatoria según la norma AS/NZS 2293.3. Con los presupuestos de I+D orientados hacia una óptica más inteligente en lugar de fluorescentes, la participación de las lámparas heredadas en el mercado de iluminación de emergencia de Australia se evaporará gradualmente hasta 2031.

Por Tipo de Producto: Los Sistemas de Monitoreo Aumentan a Medida que el Cumplimiento Digital se Convierte en Estándar

Las señales de salida aportaron el 46,33% de los ingresos de 2025 y siguen siendo el referente visual para la evacuación, aunque los sistemas de monitoreo y prueba son la categoría emergente, avanzando a una CAGR del 16,34%. Los módulos de software, las pasarelas o las radios integradas ahora se incluyen con la mayoría de los accesorios premium, otorgando visibilidad en la nube que exigen los equipos de auditoría. Esta capa digital transforma las luminarias de compras únicas en productos basados en suscripción, un cambio que amplía el tamaño del mercado australiano de iluminación de emergencia en términos monetarios.

Las señales de salida eléctricas también están en proceso de actualización. Los productos fotoluminiscentes cayeron en desgracia después de que las lecturas de luminancia no cumplieran los umbrales de la norma AS/NZS, lo que impulsó las renovaciones de LED en campus de Nueva Gales del Sur y Victoria. La combinación de señalización eléctrica con monitoreo en malla permite paneles de control consolidados, por lo que los gestores de proyectos agrupan cada vez más ambas categorías en una única solicitud de propuesta. Durante el período de previsión, se espera que el hardware de monitoreo y las licencias superen a los accesorios puros, impulsando precios de venta promedio más elevados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: La Infraestructura Pública Gana Impulso

Las propiedades comerciales representaron el 42,91% en 2025, pero la infraestructura pública, los hospitales, las universidades y las salas de tránsito registraron el crecimiento más rápido con una CAGR del 16,56%. Los recintos de salud como Randwick y el Hospital Prince Charles incluyen quirófanos que requieren mayor iluminancia y redundancia, lo que incrementa el valor del presupuesto de materiales. Además, los proyectos gubernamentales especifican el registro digital de por vida para simplificar la supervisión regulatoria, reforzando la demanda de capas de software.

Las renovaciones en educación y ferrocarriles siguen caminos similares. Las escuelas que migran a cocinas totalmente eléctricas actualizan los cuadros de distribución, lo que desencadena revisiones de iluminación de emergencia, mientras que los centros de transporte migran a paquetes de litio-hierro-fosfato que toleran el calor de los andenes. Las discusiones sobre edificios residenciales de alquiler incorporan cada vez más kits de emergencia estandarizados, proporcionando a los fabricantes volumen repetido en múltiples torres. En conjunto, los presupuestos institucionales estables y la contratación orientada a la seguridad elevan el gasto público como un nodo de crecimiento fundamental para el mercado de iluminación de emergencia de Australia.

Análisis Geográfico

Nueva Gales del Sur es el mayor contribuyente al mercado de iluminación de emergencia de Australia, impulsado por rigurosas normas de certificación electrónica que entraron en vigor en marzo de 2026. El portal eCert obliga a los contratistas a cargar los archivos de cumplimiento en un plazo de siete días, lo que genera pedidos ágiles de luminarias capaces de exportar registros digitales. Las renovaciones hospitalarias multimillonarias y las ampliaciones aeroportuarias de Sídney anclan aún más la demanda a nivel estatal. Los proveedores señalan que los bastidores de baterías híbridas y los paneles de control IoT son ahora elementos estándar en las licitaciones de proyectos de salud.

Victoria y Queensland constituyen el segundo nivel. Los propietarios de Melbourne, ansiosos por reducir las tasas de desocupación del 14,1% en el distrito central de negocios, favorecen las renovaciones de LED para reducir los gastos generales y atraer inquilinos. La ampliación del Hospital Prince Charles de Brisbane y las estaciones del Cross River Rail especifican accesorios de emergencia con monitoreo inalámbrico para minimizar los cierres nocturnos por inspección. Estos pedidos aumentan el tamaño del mercado de iluminación de emergencia de Australia en ambos estados y sostienen los inventarios de los distribuidores incluso durante las temporadas bajas.

Australia Occidental y el Territorio del Norte, aunque de menor valor, exhiben un crecimiento desproporcionado porque los campamentos mineros requieren luminarias con autoprueba para compensar la escasa cobertura de electricistas. Las altas temperaturas ambientales aceleran la degradación de las baterías, convirtiendo la química de litio-hierro-fosfato en un elemento habitual de contratación. El Territorio de la Capital Australiana y Australia Meridional representan oportunidades de nicho vinculadas a megaproyectos únicos, como el Edificio de Servicios Críticos del Hospital de Canberra. Los productores con almacenes a nivel nacional, en particular Haneco, aprovechan su alcance logístico para satisfacer las expectativas de plazos de entrega más cortos en localidades dispersas.

Panorama Competitivo

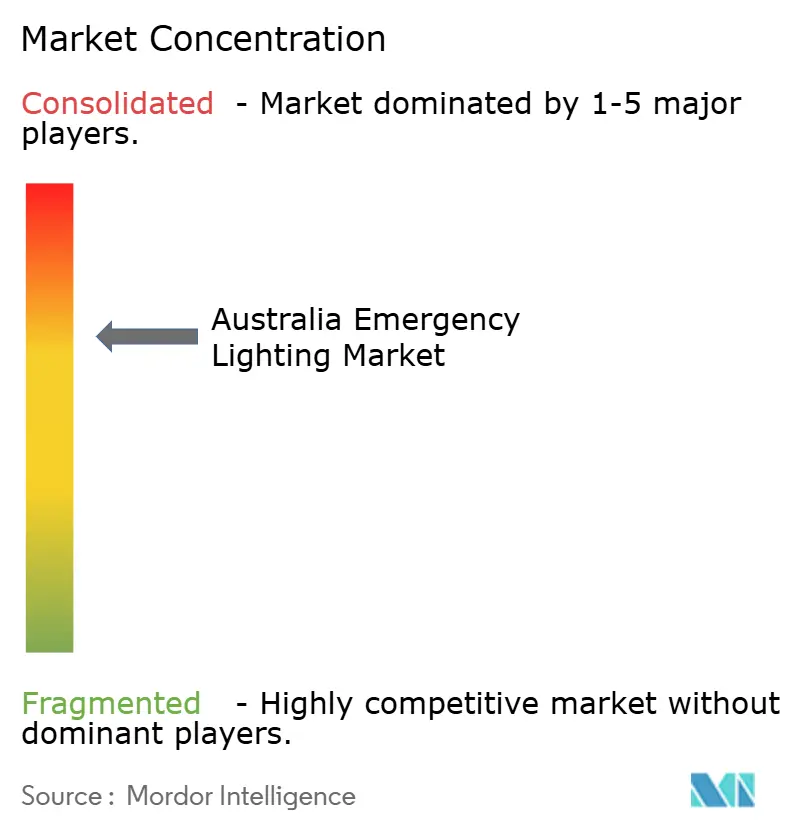

La competencia se mantiene moderada, con los cinco principales actores representando poco más del 50% de los ingresos totales, lo que arroja un perfil de concentración de rango medio. Clevertronics se diferencia a través de su red de malla Zoneworks HIVE, ahora desplegada en más de 4.000 sitios, y mediante la concesión de licencias de software por nodo, lo que ancla la fidelización de los clientes. Signify aprovecha el canal Pierlite para impulsar los paneles de control Interact en carteras corporativas; la empresa incluye tarifas de nube con descuento cuando se combinan con luminarias de bulkhead, impulsando contratos plurianuales.

Legrand responde con paneles inalámbricos de la Gama Galaxy que no requieren nuevo cableado de control, reduciendo drásticamente el tiempo de inactividad por renovación en oficinas de gran altura. ABB atiende a los propietarios sensibles al costo a través de su gama Stanilite Economy lanzada en 2025, combinando paquetes de litio-hierro-fosfato con controladores simplificados para mantener el cumplimiento normativo a precios más bajos. Las marcas locales Haneco y NHP explotan plazos de entrega ágiles y vínculos con mayoristas nacionales, apuntando a pequeños contratistas recelosos de los retrasos en los envíos internacionales.

Los principales actores del mercado de ciberseguridad están promoviendo activamente soluciones de firmware cifrado y parches inalámbricos, diseñadas para alinearse con las estrictas directrices establecidas por el Centro Australiano de Ciberseguridad. Estos avances subrayan la creciente importancia de los principios de seguridad por diseño en la industria. En contraste, las empresas medianas que no cumplen estos estándares están experimentando una erosión significativa de su participación de mercado, ya que las licitaciones priorizan cada vez más el cumplimiento de los requisitos de seguridad por diseño.

Líderes de la Industria de Iluminación de Emergencia de Australia

Clevertronics Pty Ltd

ABB Ltd.

Legrand Australia Pty Ltd

Eaton Industries Pty Ltd

Haneco Lighting Australia Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Gobierno de Nueva Gales del Sur confirmó el uso obligatorio del portal eCert a partir del 1 de marzo de 2026, estableciendo multas de hasta USD 550.000 por presentaciones de cumplimiento tardías.

- Octubre de 2025: Legrand Australia presentó la plataforma de monitoreo inalámbrico Gama Galaxy, anunciando una puesta en marcha un 50% más rápida en comparación con los sistemas cableados.

- Octubre de 2025: Entró en vigor la prohibición nacional de lámparas incandescentes y halógenas en virtud de la determinación de Normas Mínimas de Gases de Efecto Invernadero y Energía.

- Septiembre de 2025: ABB lanzó su configurador gratuito de iluminación de emergencia para agilizar los programas de luminarias y garantizar el cumplimiento de la norma AS/NZS 2293.

Alcance del Informe del Mercado de Iluminación de Emergencia de Australia

El Informe del Mercado de Iluminación de Emergencia de Australia está segmentado por Sistema de Alimentación (Sistema de Alimentación Autónomo, Sistema de Batería Central, Sistema Híbrido), Tecnología de Iluminación (LED, Fluorescente, Otras Tecnologías de Iluminación), Tipo de Producto (Señales de Salida, Luminarias de Emergencia, Sistemas de Monitoreo y Prueba), Vertical de Usuario Final (Residencial, Comercial, Industrial, Infraestructura Pública e Institucional). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Sistema de Alimentación Autónomo |

| Sistema de Batería Central |

| Sistema Híbrido |

| LED |

| Fluorescente |

| Otras Tecnologías de Iluminación |

| Señales de Salida |

| Luminarias de Emergencia |

| Sistemas de Monitoreo y Prueba |

| Residencial |

| Comercial |

| Industrial |

| Infraestructura Pública e Institucional |

| Por Sistema de Alimentación | Sistema de Alimentación Autónomo |

| Sistema de Batería Central | |

| Sistema Híbrido | |

| Por Tecnología de Iluminación | LED |

| Fluorescente | |

| Otras Tecnologías de Iluminación | |

| Por Tipo de Producto | Señales de Salida |

| Luminarias de Emergencia | |

| Sistemas de Monitoreo y Prueba | |

| Por Vertical de Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Infraestructura Pública e Institucional |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de iluminación de emergencia de Australia en 2026?

El mercado tiene un valor de USD 106,42 millones en 2026 y se prevé que ascienda a USD 219,87 millones en 2031, lo que refleja una CAGR del 15,62%.

¿Qué está impulsando la rápida adopción de luminarias de emergencia LED?

Una prohibición federal de lámparas incandescentes y halógenas vigente desde octubre de 2025, combinada con ahorros de energía de hasta el 60% y calificaciones de vida útil de 50.000 horas, está acelerando las instalaciones de LED.

¿Por qué los sistemas de alimentación híbridos están ganando atención?

Las arquitecturas híbridas reducen los costos iniciales al utilizar cabezales autónomos en los perímetros mientras centralizan las baterías en las zonas núcleo, reduciendo las horas de mantenimiento sin necesidad de un recableado completo.

¿Qué grupo de usuarios finales está creciendo más rápido?

Las instalaciones de infraestructura pública e institucional, lideradas por las remodelaciones hospitalarias, están creciendo a una CAGR del 16,56% hasta 2031 debido a las estrictas exigencias de seguridad y disponibilidad.

¿Cómo están abordando los proveedores la escasez de mano de obra calificada?

Los proveedores integran autopruebas y paneles de control en la nube que automatizan las inspecciones obligatorias, reduciendo la dependencia de electricistas con licencia para las verificaciones rutinarias de cumplimiento.

¿Qué medidas de ciberseguridad se aplican a la iluminación en red?

El Centro Australiano de Ciberseguridad recomienda firmware cifrado y una estricta segmentación de la red, lo que lleva a los fabricantes a diseñar luminarias IoT seguras por defecto.

Última actualización de la página el: