Tamaño y Participación del Mercado de Helicópteros Militares de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

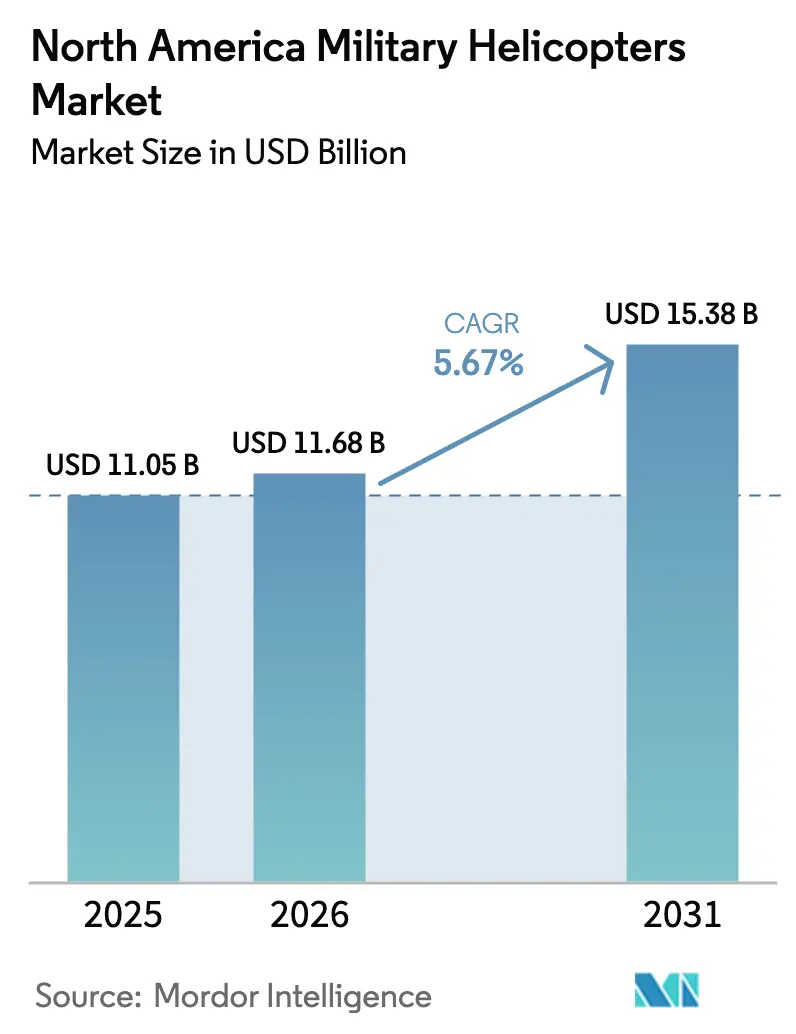

| Tamaño del mercado en el año base (2025) | 11.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

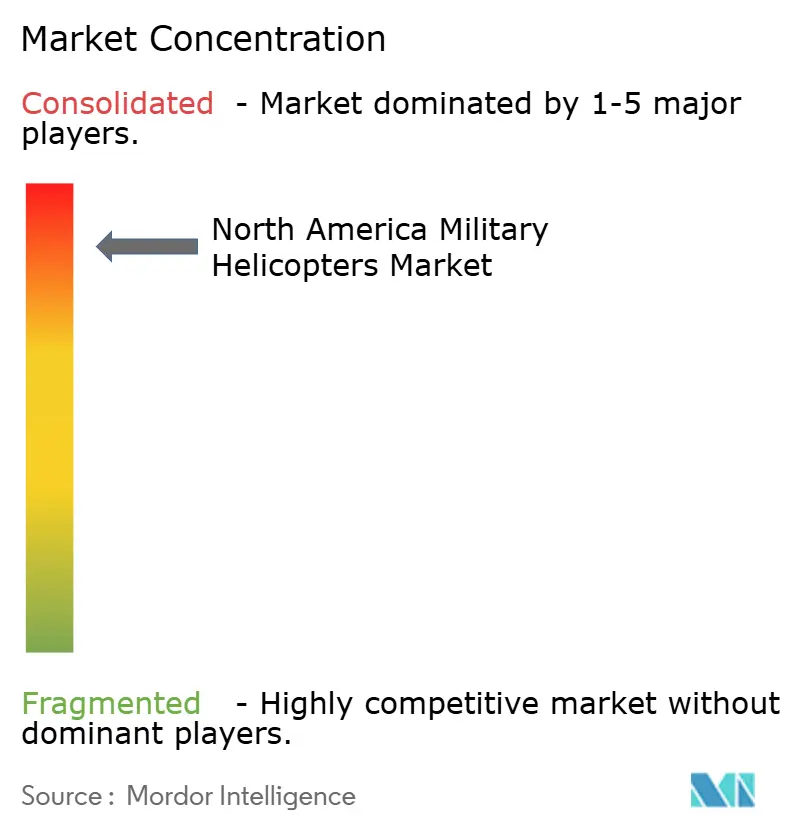

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helicópteros Militares de América del Norte por Mordor Intelligence

El tamaño del mercado de helicópteros militares de América del Norte fue valorado en USD 11,05 mil millones en 2025 y se estima que crecerá desde USD 11,68 mil millones en 2026 hasta alcanzar USD 15,38 mil millones en 2031, a una CAGR del 5,67% durante el período de pronóstico (2026-2031). Los principales motores de crecimiento son los sostenidos programas de modernización de aeronaves de ala rotatoria, la creación de prototipos de Elevación Vertical Futura (FVL) y la creciente demanda de plataformas modulares multimisión. Las prioridades de adquisición ahora favorecen las células de aeronaves que pueden cambiar sin problemas entre roles de combate, transporte y reconocimiento sin requerir variantes dedicadas. En paralelo, la rápida maduración de las arquitecturas de trabajo en equipo tripulado-no tripulado está reformando los conceptos de misión y creando nuevas vías para las actualizaciones de aviónica y software. Los presupuestos de defensa ampliados en los Estados Unidos, Canadá y México garantizan una financiación estable a corto plazo. Al mismo tiempo, los requisitos de rendimiento en el Ártico y los modelos de sostenimiento habilitados por gemelos digitales abren oportunidades a más largo plazo para subsistemas especializados.

Conclusiones Clave del Informe

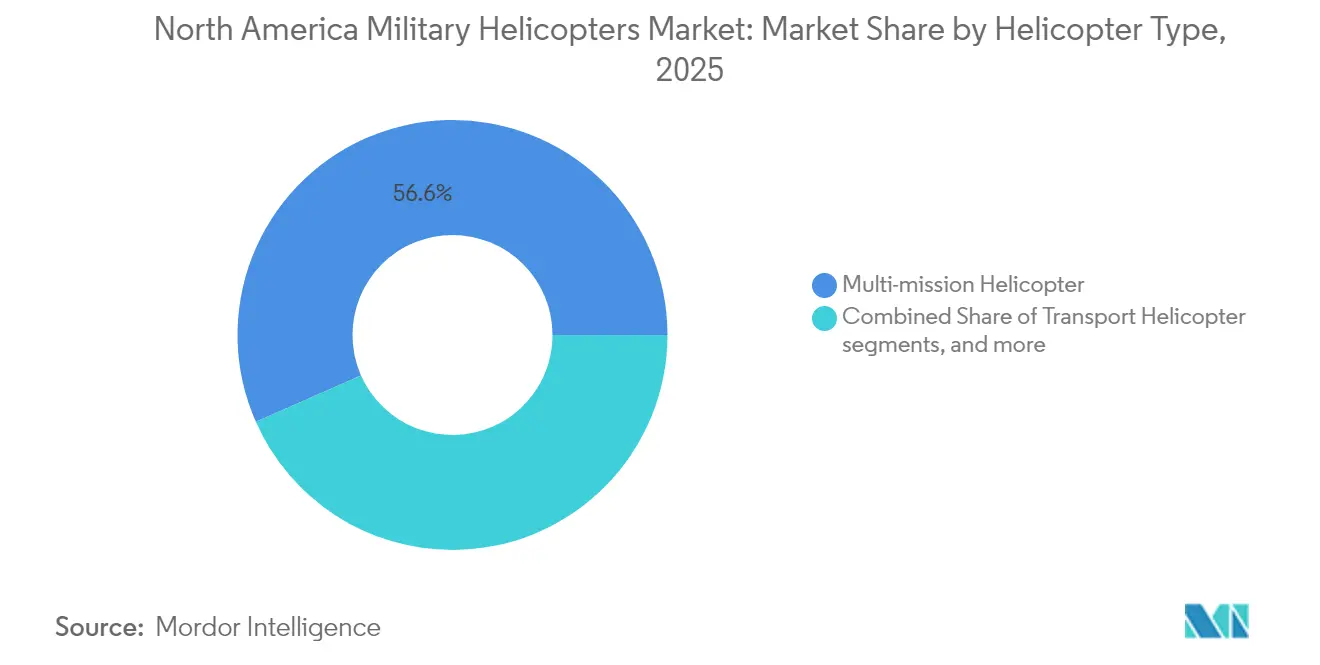

- Por tipo de helicóptero, los modelos multimisión lideraron el mercado de helicópteros militares de América del Norte, representando el 56,62% de la participación de mercado en 2025.

- Por servicio de usuario final, la Aviación del Ejército representó una participación de ingresos del 43,55% en 2025; se pronostica que las Operaciones Conjuntas/Especiales registrarán el crecimiento más rápido con una CAGR del 6,12% hasta 2031.

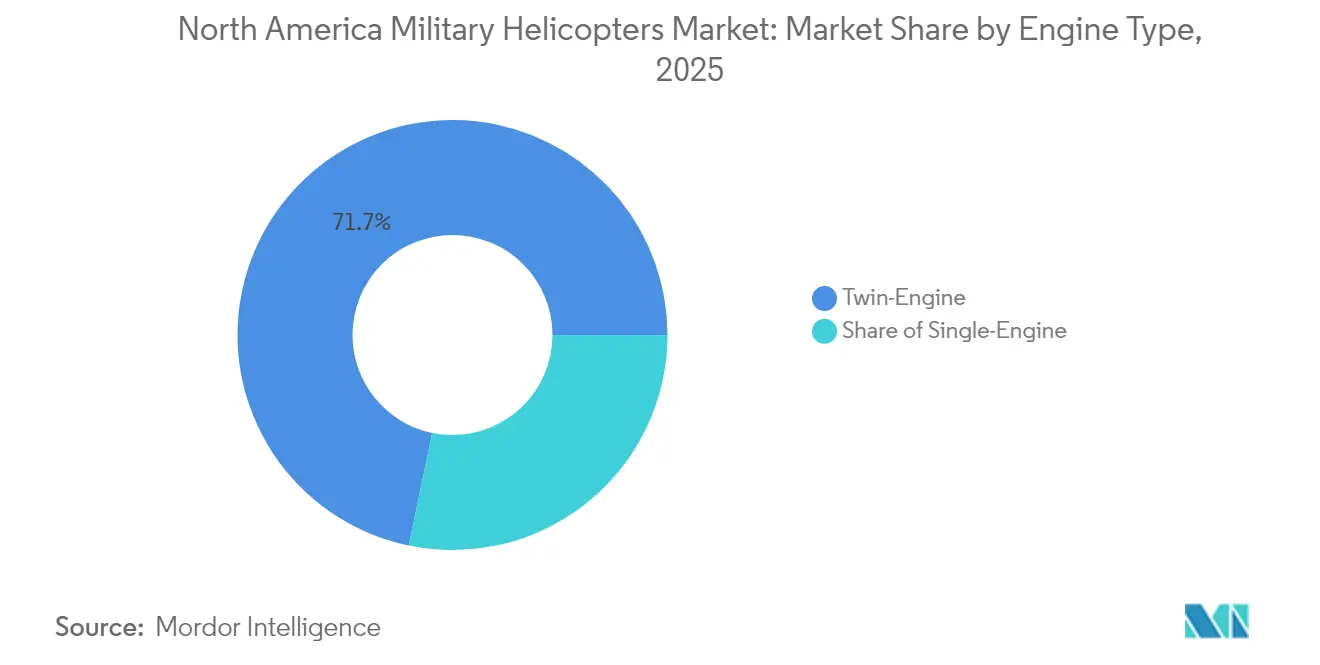

- Por tipo de motor, las plataformas de doble motor representaron el 71,74% del tamaño del mercado de helicópteros militares de América del Norte en 2025 y se espera que se expandan a una CAGR del 5,95% durante el período de pronóstico.

- Por aplicación, el combate y el apoyo aéreo cercano dominaron con una participación de valor del 40,05% en 2025, mientras que se espera que la ayuda humanitaria y el socorro en casos de desastre registren una CAGR del 6,43% de 2025 a 2031.

- Por país, los Estados Unidos contribuyeron con el 84,10% del gasto de 2025; México está preparado para registrar la CAGR más alta del 7,12% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Helicópteros Militares de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas acelerados de modernización de aeronaves de ala rotatoria | +1.20% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Cambio hacia plataformas modulares multimisión | +1.90% | América del Norte | Largo plazo (≥ 4 años) |

| Elevación Vertical Futura y similares iniciativas de próxima generación | +1.40% | Estados Unidos | Largo plazo (≥ 4 años) |

| Adopción rápida del trabajo en equipo tripulado-no tripulado (MUM-T) | +1.50% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Demanda de mantenimiento predictivo impulsado por gemelos digitales | +0.60% | América del Norte | Corto plazo (≤ 2 años) |

| Demanda de configuración capaz para el Ártico y condiciones meteorológicas adversas | +0.70% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Acelerados de Modernización de Aeronaves de Ala Rotatoria

El contrato de Aeronave de Asalto de Largo Alcance Futura (FLRAA) del Ejército de los Estados Unidos destaca la rapidez con que se están comprimiendo los calendarios de modernización, con financiación inicial de producción a baja tasa ya incluida en el ciclo presupuestario de 2025.[1]Subsecretario del Ejército (Adquisición, Logística y Tecnología), "Anuncio de Adjudicación del Contrato FLRAA," army.mil El tiltrotor Bell V-280, seleccionado para FLRAA, promete velocidades de crucero casi un 50% más altas que las de los helicópteros utilitarios heredados, al tiempo que duplica el alcance efectivo. Estas especificaciones de rendimiento requieren inversiones paralelas en materiales de célula de aeronave, trenes de transmisión y refrigeración de sistemas de misión. La hoja de ruta de helicópteros tácticos de CAD 18,4 mil millones de Canadá refleja esa urgencia; su enfoque por fases abarca la extensión de vida útil de los CH-146 Griffon, la introducción de plataformas optimizadas para el Ártico y la integración de enlaces de datos interoperables con la OTAN.[2]Departamento de Defensa Nacional de Canadá, "Hoja de Ruta de Capacidad de Aviación Táctica Futura," canada.ca En conjunto, estos programas crean una base predecible de pedidos de modernización y nueva construcción que repercute en todo el mercado de helicópteros militares de América del Norte.

Cambio hacia Plataformas Modulares Multimisión

Los planificadores de servicios requieren cada vez más helicópteros que puedan aceptar módulos de sensores, armas o configuración de cabina en menos de diez minutos sin equipos de apoyo en tierra especializados. La estrategia de flota completa MH-60T de la Guardia Costera de los Estados Unidos demuestra eficiencias posteriores, logrando una reducción del 13% en el total de células de aeronaves mientras mantiene la capacidad de salidas y reduce los costos de sostenimiento a largo plazo.[3]Guardia Costera de los Estados Unidos, "Estrategia de Transición a Todo MH-60T," dcms.uscg.mil Los fabricantes de células de aeronaves están rediseñando las cabinas con puntos de anclaje estandarizados, buses de alimentación de desconexión rápida y arquitecturas de software de sistemas abiertos que simplifican las actualizaciones en campo. Las cadenas de formación también se benefician; los cursos de transición de tripulaciones aéreas ahora enfatizan la familiarización con paquetes de misión en lugar de las características de vuelo específicas del tipo, acortando los plazos de conversión y generando flexibilidad operativa en todo el mercado de helicópteros militares de América del Norte.

Elevación Vertical Futura y Similares Iniciativas de Próxima Generación

FVL establece el estándar para controles digitales de vuelo por cable, tecnologías de rotor adaptativo y aviónica de arquitectura abierta que puede alojar algoritmos de terceros al ritmo del software. La participación de Canadá en el concepto de aeronave de ala rotatoria de largo alcance de la OTAN, que comparte el objetivo de FVL de 2× de alcance y una firma acústica un 30% menor, garantiza que una pila tecnológica estándar dominará las adquisiciones continentales desde finales de la década de 2020 en adelante.[4]Oficina de Normalización de la OTAN, "Ficha Técnica de Capacidad de Aeronave de Ala Rotatoria de Próxima Generación," nato.int Las primeras demostraciones de marcos de autonomía muestran a pilotos individuales gestionando múltiples escoltas no tripulados, estableciendo la lógica operativa que sustenta la mayoría de las doctrinas de helicópteros de combate para 2030. Los ciclos resultantes de actualización de electrónica, ciberseguridad y propulsión generan un sólido flujo de ingresos del mercado de posventa dentro del mercado de helicópteros militares de América del Norte.

Adopción Rápida del Trabajo en Equipo Tripulado-No Tripulado (MUM-T)

Los batallones Apache ya cuentan con capacidad MUM-T de Nivel 4, lo que otorga a las tripulaciones de cabina control completo sobre las cargas útiles de sensores a bordo de los drones RQ-7 Shadow y los más nuevos FTUAS. Esta realidad operativa acelera la demanda de enlaces de datos de baja latencia, procesadores de misión de cómputo en el borde y módems de forma de onda segura. Las células de aeronaves heredadas, como el CH-146 Griffon, están siendo modernizadas con nuevas estaciones de control y pantallas montadas en casco, validando el potencial de modernización en las flotas en servicio. MUM-T también influye en el transporte de armas; las municiones de precisión guiada y ligeras diseñadas para plataformas no tripuladas ahora califican para su uso en pilones tripulados, ampliando el ecosistema de municiones que se sustenta en el mercado de helicópteros militares de América del Norte.

Demanda de Mantenimiento Predictivo Impulsado por Gemelos Digitales

Los logísticos militares están pasando de las visitas a depósitos basadas en calendario a modelos predictivos impulsados por horas de vuelo, que reducen el tiempo de inactividad no programado entre un 20 y un 30%. Los gemelos digitales combinan datos de sensores a bordo con curvas históricas de fallo de piezas para pronosticar la fatiga de componentes, lo que permite el reemplazo de piezas basado en condición en lugar de revisiones generales. Los primeros pilotos tecnológicos del MH-60T ya han reportado una mejora de cuatro puntos porcentuales en las tasas de capacidad de misión, lo que justifica inversiones más profundas en sistemas de información de mantenimiento nativos de la nube. Los proveedores de módulos de monitoreo de salud de motores, sensores de vibración y software de análisis se benefician directamente, reforzando la fidelización del ecosistema dentro del mercado de helicópteros militares de América del Norte.

Demanda de Configuración Capaz para el Ártico y Condiciones Meteorológicas Adversas

Las patrullas polares sobre el agua y las misiones de búsqueda y rescate en latitudes altas requieren aeronaves de ala rotatoria que puedan arrancar sin asistencia a –40 °C, volar en condiciones de formación de hielo y mantener la navegación autónoma en zonas con perturbaciones geomagnéticas. El Marco de Política Ártica y del Norte de Canadá enumera la supervivencia de la aviación como un pilar fundamental, lo que impulsa las modernizaciones de protección contra el hielo en los helicópteros marítimos existentes y nuevos requisitos de redundancia del sistema de deshielo en las próximas competencias. El Mando Norte de los Estados Unidos también ha priorizado las pruebas de remojo en frío para los Black Hawks de la Guardia Nacional asignados a Alaska. Estas especificaciones atraen calentadores de caja de engranajes especializados, sistemas de sangrado de aire del motor y palas de rotor compuestas con bordes de ataque calefactados hacia el foco de adquisición, ampliando el campo de proveedores dentro del mercado de helicópteros militares de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo total del ciclo de vida y presupuestos de defensa ajustados | -1.40% | América del Norte | Largo plazo (≥ 4 años) |

| Estrictas restricciones de control de exportaciones y transferencia de tecnología | -0.90% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Creciente letalidad de las amenazas A2/AD | -0.60% | América del Norte | Mediano plazo (2-4 años) |

| Escasez de pilotos calificados y cuellos de botella en materiales compuestos | -0.70% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total del Ciclo de Vida y Presupuestos de Defensa Ajustados

Los costos del ciclo de vida de los helicópteros militares se están convirtiendo en una preocupación creciente a medida que los presupuestos de defensa se estiran en varios programas de modernización. A lo largo de su vida operativa, estos costos pueden ser de tres a cuatro veces superiores al precio de compra inicial. Por ejemplo, la Guardia Costera de los Estados Unidos aborda este problema consolidando su flota de helicópteros en plataformas MH-60T estandarizadas. Si bien este movimiento implica costos iniciales más altos, tiene como objetivo reducir los gastos de sostenimiento a largo plazo, según señala FlightGlobal. Los helicópteros modernos requieren mantenimiento especializado, técnicos certificados y repuestos propietarios, lo que resulta en compromisos financieros continuos durante sus vidas de servicio de 20 a 30 años. La complejidad de sus sistemas avanzados, como la aviónica y los sistemas de misión integrados, aumenta los costos de mantenimiento y reduce la disponibilidad de las aeronaves. Los planificadores militares se ven obligados a equilibrar las necesidades de capacidad con las restricciones presupuestarias. El contrato de CAD 2,28 mil millones (USD 1,73 mil millones) de Canadá para el sostenimiento del CH-146 Griffon hasta la década de 2030 destaca cómo los costos de apoyo en servicio pueden rivalizar con los gastos de adquisición inicial, según informa Servicios Públicos y Adquisiciones de Canadá.

Estrictas Restricciones de Control de Exportaciones y Transferencia de Tecnología

Las regulaciones de control de exportaciones, como el Reglamento Internacional sobre el Tráfico de Armas (ITAR), crean obstáculos significativos para los fabricantes de helicópteros militares. Estas normas dificultan el intercambio de tecnología y la colaboración en el desarrollo, lo que limita las oportunidades de mercado y aumenta los costos. Las tecnologías avanzadas, como los sistemas de trabajo en equipo tripulado-no tripulado y las capacidades de guerra electrónica, se ven particularmente afectadas, aunque son fundamentales para los helicópteros militares modernos. El largo proceso de licencias de exportación puede retrasar las ventas internacionales entre 12 y 24 meses, haciendo que los proveedores estadounidenses sean menos competitivos en situaciones de adquisición sensibles al tiempo. Además, las restricciones a la transferencia de tecnología impiden que los fabricantes norteamericanos formen asociaciones de producción internacional, lo que lleva a mayores costos de producción doméstica y menos economías de escala. Los programas de modernización de helicópteros de Canadá enfrentan estos desafíos al integrar sistemas desarrollados en los Estados Unidos con requisitos locales, lo que potencialmente limita sus opciones tecnológicas, según señala la Defensa Nacional.

Creciente Letalidad de las Amenazas A2/AD

Las amenazas de negación de acceso/área (A2/AD) hacen que las operaciones de helicópteros sean más peligrosas. Los sistemas avanzados de misiles superficie-aire, las capacidades de guerra electrónica y los ciberataques apuntan a las vulnerabilidades de los helicópteros en áreas en disputa. Los sistemas A2/AD modernos pueden alcanzar helicópteros a más de 50 kilómetros de distancia utilizando misiles guiados por radar y buscadores infrarrojos que eluden las contramedidas tradicionales. Esto obliga a cambios en la forma en que se utilizan y diseñan los helicópteros, como destaca Airbus. La proliferación de sistemas de defensa aérea portátiles por el hombre (MANPADS) y armas de energía dirigida añade riesgos, incluso en áreas seguras. Como resultado, los helicópteros deben volar a mayores altitudes y distancias, lo que puede reducir su eficacia. Los sistemas de guerra electrónica complican aún más las operaciones al interrumpir la navegación GPS, las comunicaciones y los sensores de los que dependen los helicópteros para su navegación y comunicación.

Escasez de Pilotos Calificados y Cuellos de Botella en Materiales Compuestos

El mercado de helicópteros militares enfrenta dos desafíos significativos: escasez de pilotos calificados y problemas en la cadena de suministro de materiales compuestos. El ejército de los Estados Unidos tiene una escasez de aproximadamente 1.800 pilotos de helicópteros, y la formación de nuevos lleva tiempo. La formación básica por sí sola toma entre 18 y 24 meses, y las certificaciones específicas de misión añaden aún más tiempo, lo que dificulta satisfacer la creciente demanda de pilotos. En el lado de la producción, las escaseces de materiales compuestos están causando retrasos. Estos materiales, como la fibra de carbono especializada, requieren fabricación precisa y control de calidad, lo que limita la velocidad a la que la producción puede escalar. La pandemia de COVID-19 interrumpió las cadenas de suministro de materiales de grado aeroespacial, y los efectos aún se sienten en 2024-2025. Estos desafíos obligan a las organizaciones militares a equilibrar cuidadosamente las compras de helicópteros con la disponibilidad de pilotos y recursos de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Helicóptero: El Dominio Multimisión Impulsa las Adquisiciones

Los helicópteros multimisión capturaron el 56,62% del gasto de 2025, confirmando su papel central en el cálculo de la estructura de fuerzas en todos los servicios. Esta participación se traduce en USD 6,26 mil millones en el año base en el mercado de helicópteros militares de América del Norte. Los gestores de presupuesto priorizan cada vez más la versatilidad de la plataforma sobre la optimización específica de la misión, y los kits de reconfiguración de cabina que permiten el rescate con cabrestante un día y la inserción de tropas al siguiente se han convertido en requisitos estándar de partida presupuestaria. El mercado de helicópteros militares de América del Norte se beneficia de esta tendencia, ya que las bases de software actualizables y los bastidores de armas modulares abren oportunidades de ingresos recurrentes.

Aunque menos numerosos, los helicópteros de transporte siguen siendo indispensables para los movimientos de carga de gran tamaño y la logística de desastres, manteniendo un piso bajo la demanda de elevación pesada. Por el contrario, se proyecta que las células de aeronaves de ataque y reconocimiento especializadas, impulsadas por diseños listos para la autonomía, registrarán una CAGR del 5,88% hasta 2031. La anticipada entrada en servicio de variantes armadas derivadas de FVL subraya cómo la demanda de nueva construcción se inclina hacia plataformas que combinan alta velocidad, firma acústica reducida y mástiles de sensores de conexión y uso inmediato.

Por Servicio de Usuario Final: La Aviación del Ejército Lidera los Requisitos de Aeronaves de Ala Rotatoria

La Aviación del Ejército representó el 43,55% de los envíos de 2025, o aproximadamente USD 4,81 mil millones de la participación del mercado de helicópteros militares de América del Norte. Las estrategias de recapitalización de flotas priorizan el asalto de largo alcance, los reemplazos de Explorador Aéreo Armado y el aumento de la capacidad de elevación de la Guardia Nacional, canalizando las adquisiciones hacia la clase de utilidad de doble motor. La CAGR del 6,12% pronosticada para las Operaciones Conjuntas/Especiales está impulsada por mandatos de despliegue rápido que requieren revestimientos de baja observabilidad, sondas de reabastecimiento aéreo y celdas de combustible de cabina ampliadas.

Las compras de helicópteros de la Fuerza Aérea se centran en la búsqueda y rescate en combate y la infiltración de operaciones especiales, manteniendo un conjunto de requisitos pequeño pero técnicamente sofisticado. La Aviación Naval/del Cuerpo de Marines compensa el costo de la certificación a bordo de buques mediante la estandarización en cabinas de mando comunes y herramientas de mantenimiento, lo que permite la interoperabilidad entre cubiertas. Los operadores paramilitares y de la Guardia Costera se expanden lenta pero constantemente, impulsados por misiones domésticas de socorro en casos de desastre que enfatizan la resistencia y el rendimiento del cabrestante.

Por Tipo de Motor: La Confiabilidad del Doble Motor Impulsa la Preferencia del Mercado

Los modelos de doble motor representaron el 71,74% del valor contratado en 2025, lo que representa USD 7,93 mil millones del tamaño del mercado de helicópteros militares de América del Norte. La redundancia sigue siendo el criterio decisivo para el vuelo sobre el agua, la evacuación de bajas urbanas y la patrulla en el Ártico. La Hoja de Ruta de Certificación de Aeronaves de Ala Rotatoria Militar de la Administración Federal de Aviación (FAA) requiere la supervivencia al apagado del compresor doble, lo que está empujando incluso los conjuntos de misiones tradicionalmente de motor único hacia configuraciones de doble motor. Con una CAGR del 5,95% proyectada hasta 2031, se espera que los proveedores de Controles Digitales de Motor de Autoridad Total (FADEC) de doble canal y leyes de vuelo avanzadas con un motor inoperativo experimenten una demanda constante.

Los helicópteros de motor único siguen siendo relevantes en las cadenas de formación de pilotos y el reconocimiento ligero, donde las ventajas en el costo de adquisición compensan las desventajas de supervivencia. Varios servicios están explorando unidades de potencia suplementaria híbridas eléctricas que podrían difuminar la línea entre las clases de motor único y doble al proporcionar redundancia de corta duración sin duplicar el número de motores principales.

Por Aplicación: Las Misiones de Combate Lideran Mientras los Roles Humanitarios se Expanden

Las tareas de combate y apoyo aéreo cercano representaron el 40,05% de las obligaciones contractuales de 2025, continuando manteniendo importancia doctrinal. El mercado de helicópteros militares de América del Norte depende de esta demanda de base para los kits de integración de armas, la protección balística y los receptores de advertencia de amenazas. De cara al futuro, se prevé que los vuelos de ayuda humanitaria y socorro en casos de desastre registren la CAGR más alta del 6,43%, lo que refleja el aumento impulsado por el clima en huracanes, incendios forestales e inundaciones que requieren activos de respuesta de elevación vertical.

El transporte de tropas sigue siendo un conjunto de misiones perenne, aunque la creciente adopción de vainas de carga no tripuladas puede desplazar gradualmente el reabastecimiento intrateatral de las cabinas tripuladas. Las asignaciones de formación de pilotos aumentan con el tamaño general de la flota; los programas de acceso de ala rotatoria ahora incorporan módulos de control de sistemas no tripulados, lo que indica cómo los conjuntos de habilidades de los operadores evolucionan en paralelo con la tecnología de la plataforma.

Análisis Geográfico

Los Estados Unidos continúan anclando la demanda regional, impulsada por FLRAA, la Aeronave de Reconocimiento de Ataque Futura (FARA) y las compras sostenidas de MH-60T para la Guardia Costera. Cada programa impulsa tecnologías de rotor de alta velocidad, motor adaptativo y aviónica de arquitectura abierta hacia la producción en serie, creando ventajas de escala para los proveedores domésticos. La base industrial se beneficia de las estrategias de equipos proporcionados por el gobierno que reducen el riesgo de los intercambios de aviónica y fomentan rutas de actualización de conexión y uso inmediato.

La hoja de ruta de helicópteros tácticos de CAD 18,4 mil millones (USD 13,21 mil millones) de Canadá otorga gran importancia a la supervivencia en el Ártico, los motores de bajo consumo de combustible y las cabinas de mando estandarizadas. El proyecto de Extensión de Vida Útil Limitada del Griffon voló su primera célula de aeronave actualizada a mediados de 2024 y se incorporará a la modernización de toda la flota hasta 2032. Simultáneamente, el programa CH-148 Cyclone, con entregas programadas para concluir en 2025, garantiza capacidades de vigilancia antisubmarina y de superficie marítima hasta bien entrada la década de 2030.

La recapitalización de helicópteros de México enfatiza los modelos de utilidad multimisión adaptables a operaciones contra el narcotráfico, seguridad fronteriza y socorro en casos de desastre. Las células de aeronaves adquiridas bajo iniciativas de Helicóptero Utilitario Ligero están equipadas con cabrestantes de rescate modulares, kits de cuerda rápida y palas de rotor de alta sustentación para adaptarse a perfiles de misión variados. La cooperación en formación con el Comando de Asistencia de Seguridad del Ejército de los Estados Unidos acelera las ganancias de competencia, mientras que los depósitos de mantenimiento planificados en Puebla tienen como objetivo acortar los tiempos de respuesta y desarrollar mano de obra local calificada.

En toda la región, las condiciones meteorológicas adversas siguen siendo una preocupación unificadora, desde los huracanes del Golfo hasta las ventiscas del Ártico. En consecuencia, la confiabilidad de arranque en frío, el deshielo de las palas del rotor y los conjuntos de navegación para todo tipo de clima ahora aparecen como partidas estándar en casi todas las solicitudes de propuesta, apoyando estructuralmente la inversión tecnológica en todo el mercado de helicópteros militares de América del Norte.

Panorama Competitivo

El mercado está muy concentrado, siendo Lockheed Martin Corporation (Sikorsky), The Boeing Company, Airbus SE, Leonardo S.p.A. y Bell Textron Inc. los principales proveedores de helicópteros. Estos contratistas principales poseen propiedad intelectual arraigada, procesos de producción clasificados y grupos de mano de obra con habilitación de seguridad, lo que crea formidables barreras de entrada. La propiedad de Sikorsky por parte de Lockheed Martin consolida aún más su capacidad de integración de sistemas, como lo evidencia el gemelo digital aplicado a la extensión de vida útil del MH-60T de la Guardia Costera.

Airbus SE y Leonardo S.p.A. mantienen presencias más pequeñas pero estratégicamente importantes a través de programas específicos: Airbus mediante variantes H145 para las Operaciones Especiales de los Estados Unidos, Leonardo a través de la producción del entrenador TH-73 en Filadelfia. Los proveedores de motores de primer nivel General Electric y Pratt & Whitney (RTX Corporation) continúan compitiendo por los contratos de turboejes de próxima generación, ofreciendo núcleos completamente nuevos que prometen reducciones del 25% en el consumo de combustible.

La diferenciación competitiva se centra en atributos centrados en el software: computadoras de misión de sistema abierto, buses de datos resistentes a ciberataques y pilas de sensores listas para la autonomía. Los proveedores que demuestran credenciales de ciberseguridad validadas por el gobierno y actualizaciones de software modulares probadas obtienen puntuaciones de evaluación premium. Las restricciones de control de exportaciones inclinan la ventaja hacia los integradores domésticos para las cargas útiles clasificadas. Sin embargo, los proveedores de nicho de protección contra el hielo, asientos resistentes a impactos y paneles balísticos ligeros aún encuentran espacio para competir dentro del mercado de helicópteros militares de América del Norte.

Líderes de la Industria de Helicópteros Militares de América del Norte

Airbus SE

Leonardo S.p.A

The Boeing Company

Lockheed Martin Corporation (Sikorsky)

Bell Textron Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: En un movimiento estratégico para mejorar sus capacidades, la Guardia Costera de los Estados Unidos ha realizado un pedido de USD 14,3 millones por 13 motores General Electric T700, integrales para sus helicópteros de recuperación de alcance medio MH-60. Estos motores T700 son componentes críticos de largo plazo de adquisición anticipada, que facilitan la expansión de la flota MH-60 de la Guardia Costera y aceleran la transición de varias estaciones aéreas del MH-65E al más avanzado MH-60. Con su superior alcance, velocidad, capacidad de carga útil y aviónica avanzada, el MH-60 se destaca como una plataforma versátil, que sirve adecuadamente a las 11 misiones de la Guardia Costera. La capacidad de la aeronave para localizar, identificar y rastrear objetivos en superficie, independientemente de la hora del día, subraya su importancia en las operaciones de búsqueda y rescate y las actividades de aplicación de la ley.

- Enero de 2024: Con una inversión de USD 1,7 mil millones (CAD 2,28 mil millones), el gobierno canadiense está dispuesto a extender la vida operativa de sus helicópteros CH-146 Griffon. Bell Textron Canada Limited (BTCL) ha sido elegida para este cometido, que prioriza las mejoras de seguridad y promete la creación de empleo en todo el país. En colaboración con Bell Textron Canada Limited, el gobierno canadiense está garantizando el apoyo vital en servicio para los helicópteros CH-146 Griffon, integrales para la Fuerza Aérea Real Canadiense. Este movimiento, centrado en preservar la disponibilidad operativa de 82 helicópteros CH-146 Griffon estacionados en 11 sitios en todo Canadá, subraya un fuerte compromiso con el fortalecimiento de la flota aérea de la nación.

Alcance del Informe del Mercado de Helicópteros Militares de América del Norte

| Helicóptero Multimisión |

| Helicóptero de Transporte |

| Otro Helicóptero |

| Fuerza Aérea |

| Aviación del Ejército |

| Aviación Naval/del Cuerpo de Marines |

| Operaciones Conjuntas/Especiales |

| Paramilitar y Guardia Costera |

| Motor Único |

| Doble Motor |

| Combate y Apoyo Aéreo Cercano |

| Transporte de Tropas |

| Ayuda Humanitaria y Socorro en Casos de Desastre |

| Formación de Pilotos |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Helicóptero | Helicóptero Multimisión |

| Helicóptero de Transporte | |

| Otro Helicóptero | |

| Por Servicio de Usuario Final | Fuerza Aérea |

| Aviación del Ejército | |

| Aviación Naval/del Cuerpo de Marines | |

| Operaciones Conjuntas/Especiales | |

| Paramilitar y Guardia Costera | |

| Por Tipo de Motor | Motor Único |

| Doble Motor | |

| Por Aplicación | Combate y Apoyo Aéreo Cercano |

| Transporte de Tropas | |

| Ayuda Humanitaria y Socorro en Casos de Desastre | |

| Formación de Pilotos | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todos los aeronaves de ala rotatoria militares que se utilizan para diversas aplicaciones.

- Subtipo de Aeronave - Para este estudio, se consideran todos los helicópteros militares según su aplicación.

- Tipo de Carrocería - En este estudio se consideran los Helicópteros Multimisión, Helicópteros de Transporte, Helicópteros de Entrenamiento y otras aeronaves de ala rotatoria.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajero de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Kilómetro de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aéreo, para operar en vuelo y en tierra sin riesgo significativo para la tripulación aérea, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un Operador de Base Fija proporciona servicios de operación de aeronaves como mantenimiento, reabastecimiento de combustible, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Personas de Alto Patrimonio Neto (HNWIs) | Las Personas de Alto Patrimonio Neto (HNWIs) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Personas de Patrimonio Neto Ultra Alto (UHNWIs) | Las Personas de Patrimonio Neto Ultra Alto (UHNWIs) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multifunción de reacción/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en roles de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica verdadera y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción