Tamaño y Participación del Mercado de Aeronaves Comerciales de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

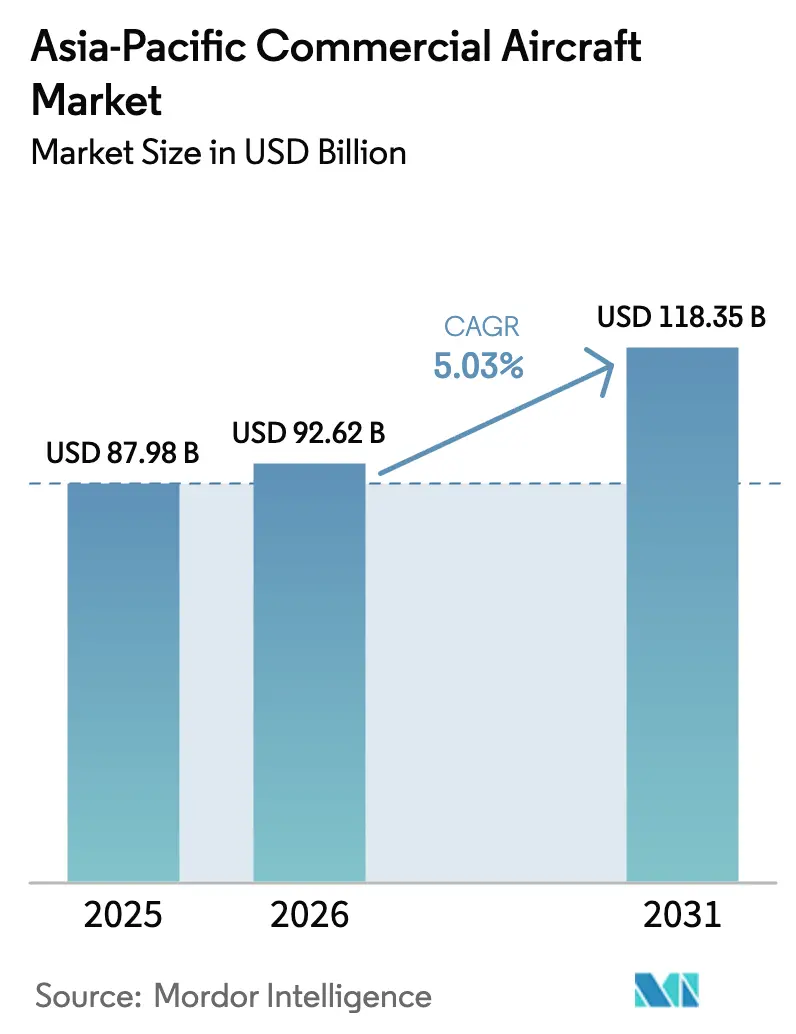

| Tamaño del mercado en el año base (2025) | 87.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 92.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

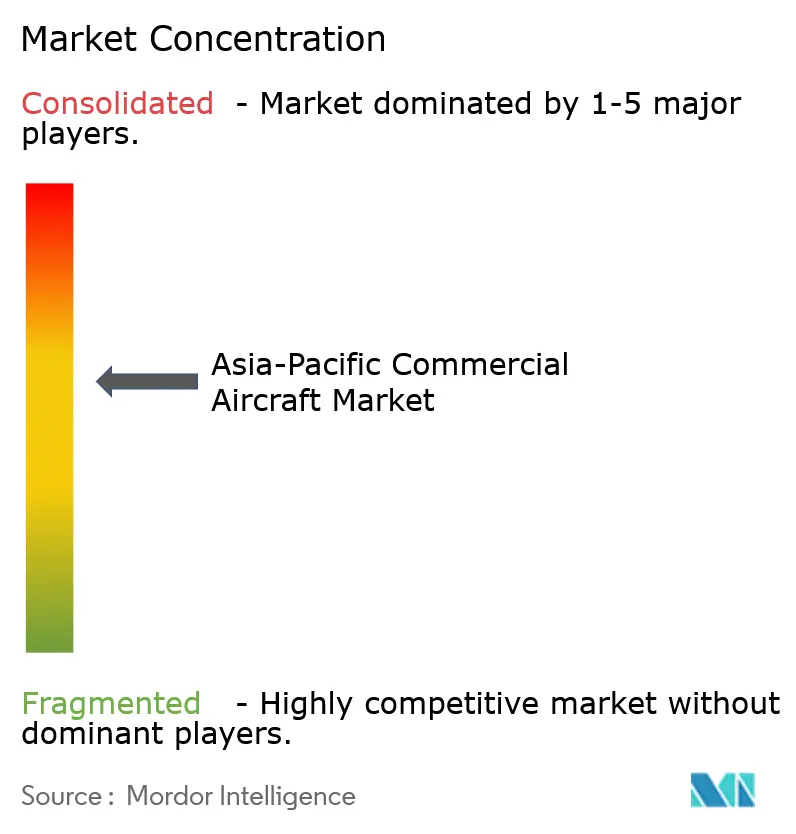

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Comerciales de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves comerciales de Asia-Pacífico crezca de 87.980 millones de USD en 2025 a 92.620 millones de USD en 2026, y se prevé que alcance los 118.350 millones de USD en 2031 a una CAGR del 5,03% durante el período 2026-2031. El crecimiento de la flota está impulsado por las aerolíneas de bajo coste (LCC) que capturan una proporción desproporcionada de las entregas de fuselaje estrecho, los fabricantes de equipos originales (OEM) asiáticos domésticos que obtienen tracción exportadora temprana, y los programas de infraestructura aeroportuaria que conectan ciudades secundarias. El aumento de los volúmenes del comercio electrónico está acelerando la demanda de conversiones de cargueros, mientras que la aviónica definida por software y las soluciones de mantenimiento predictivo están desplazando el valor de los componentes hacia los sistemas digitales. Los pedidos de jets regionales y turboélices están aumentando porque sirven de manera rentable rutas más delgadas que anteriormente no eran económicas, y los mandatos de combustible de aviación sostenible están comenzando a influir en la selección de aeronaves y en la economía operativa.

Conclusiones Clave del Informe

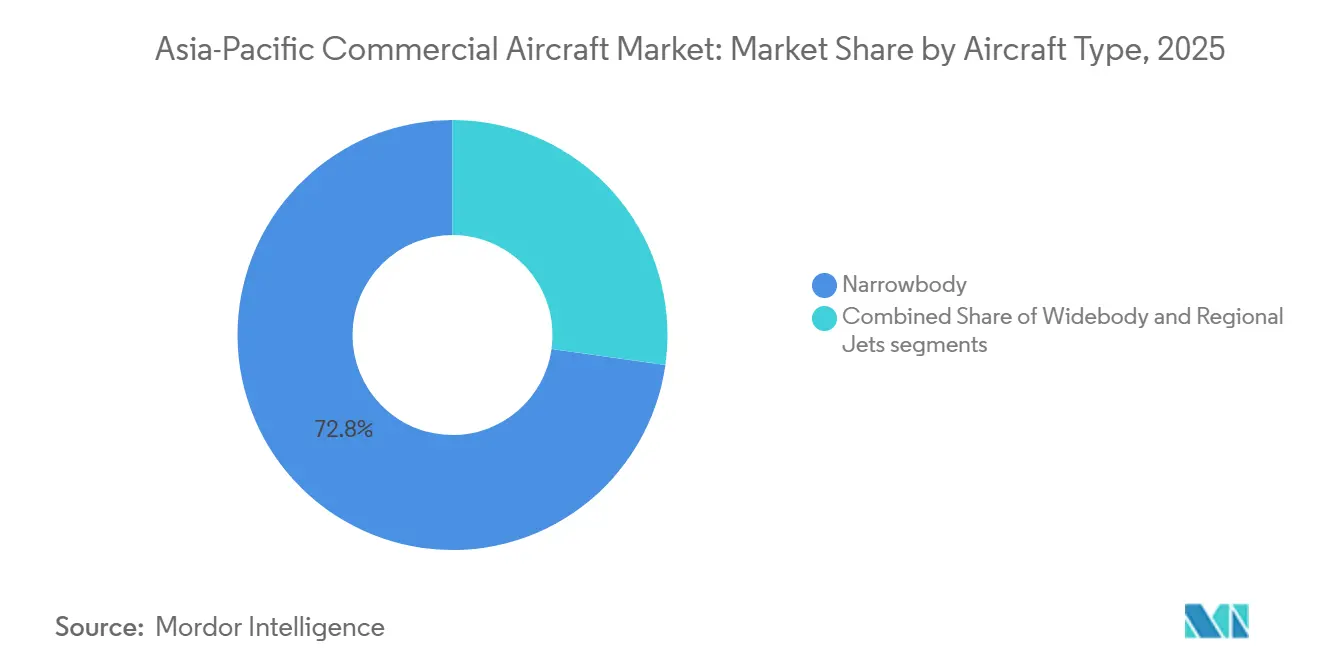

- Por tipo de aeronave, los modelos de fuselaje estrecho controlaron el 72,78% de la participación del mercado de aeronaves comerciales de Asia-Pacífico en 2025, mientras que se proyecta que los jets regionales registren una CAGR del 7,37% hasta 2031.

- Por aplicación, las variantes de pasajeros representaron el 94,89% del tamaño del mercado de aeronaves comerciales de Asia-Pacífico en 2025, y se espera que las configuraciones de cargueros avancen a una CAGR del 8,81% hasta 2031.

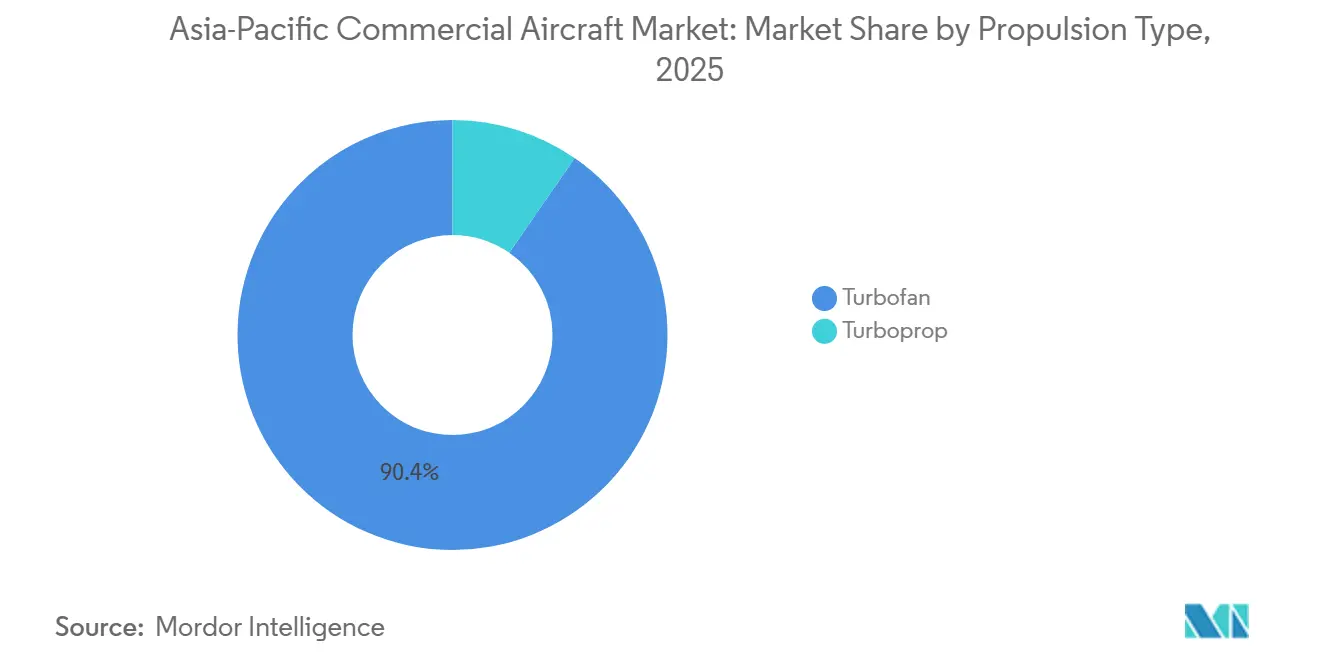

- Por tipo de propulsión, los motores turbofán dominaron con una participación del 90,38% en 2025; sin embargo, se prevé que los turboélices crezcan a un ritmo anual del 9,71% de 2026 a 2031.

- Por componente, las estructuras de célula representaron el 34,21% del valor en 2025, mientras que se proyecta que los sistemas de aviónica y control de vuelo se expandan a una CAGR del 6,67% hasta 2031.

- Por geografía, China mantuvo una participación del 37,74% en 2025; sin embargo, se espera que India registre una CAGR del 10,04% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aeronaves Comerciales de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de flota liderada por LCC | +1.2% | India y el Sudeste Asiático, con efectos secundarios en ciudades de China | Mediano plazo (2-4 años) |

| Necesidad de reemplazo por aeronaves de fuselaje estrecho eficientes en combustible | +0.9% | China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Aceleración de la construcción de infraestructura aeroportuaria | +0.8% | India, Indonesia, Tailandia | Largo plazo (≥ 4 años) |

| Escalada de la capacidad de los OEM domésticos de China | +0.7% | China y primeras exportaciones al Sudeste Asiático | Mediano plazo (2-4 años) |

| Incentivos para la localización del ensamblaje final de motores | +0.5% | India, China | Largo plazo (≥ 4 años) |

| Adopción del ecosistema digital de MRO | +0.4% | Singapur y Australia como primeros adoptantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Flota Liderada por LCC

Las LCC ordenaron 800 aeronaves de pasillo único entre 2024 y 2025, lo que representa el 68% de la cartera de pedidos regional, ya que su ventaja en costos unitarios les permite obtener ganancias con factores de carga tan bajos como el 72%. El pedido de 500 aviones de IndiGo, el acuerdo de 200 unidades de VietJet y el compromiso de 100 aeronaves de Cebu Pacific subrayan un giro hacia redes punto a punto que evitan los centros congestionados. Las aeronaves de la familia A320neo, eficientes en combustible, ofrecen una reducción del 15% en el consumo de combustible, lo que permite tarifas promedio entre un 8% y un 12% más bajas en rutas de menos de tres horas.[1]Airbus S.A.S., "Rendimiento de Combustible de la Familia A320neo," airbus.com Los slots aeroportuarios siguen disponibles en muchas ciudades asiáticas de segundo nivel, lo que permite a las aerolíneas expandirse sin incurrir en altas tarifas por congestión. La estrategia impulsa el tráfico en aeropuertos secundarios y atrae inversión privada hacia terminales regionales. En consecuencia, el mercado de aeronaves comerciales de Asia-Pacífico está experimentando una demanda pronunciada de aeronaves de fuselaje estrecho que se ajustan a la economía de las LCC.

Necesidad de Reemplazo por Aeronaves de Fuselaje Estrecho Eficientes en Combustible

Más de 1.800 aeronaves de fuselaje estrecho propulsadas por motores CFM56 y V2500 en China, Japón y Corea del Sur promediaron 14,3 años de antigüedad en 2025, lo que empujó las reservas de mantenimiento por encima de los valores residuales. China Southern retiró 38 aeronaves B737-800 en 2025 y redujo el consumo unitario de combustible en un 13% tras cambiar a los jets C919 de fabricación local. Japan Airlines ordenó 21 aeronaves A321neo en 2026, citando un costo de viaje un 19% menor frente a los B767-300ER en trayectos de 1.000 kilómetros. Los jets B737-800 y A320ceo de vida media están ingresando a líneas de conversión, extendiendo su vida útil hasta 15 años y apoyando el crecimiento del segmento de cargueros. Los ciclos de reemplazo, por lo tanto, canalizan los pedidos de fuselaje estrecho hacia plataformas de nueva generación y sostienen la demanda del mercado posventa para conversiones.

Aceleración de la Construcción de Infraestructura Aeroportuaria

India inauguró 22 nuevos aeropuertos en 2025, elevando el total nacional a 148 y reduciendo el tráfico diario requerido para la viabilidad de una ruta a 85 pasajeros. Indonesia habilitó ocho nuevas pistas en Kalimantan y Sulawesi, permitiendo la operación de turboélices de 70 a 90 asientos en pistas de 1.200 metros. La expansión del Aeropuerto U-Tapao de Tailandia, valorada en 3.800 millones de USD, aliviará la congestión en Bangkok y añadirá 15 millones de pasajeros por año para 2028. Estos proyectos reducen drásticamente las barreras de manejo en tierra, invitan a nuevos participantes y amplían el mapa de rutas del mercado de aeronaves comerciales de Asia-Pacífico. A medida que la infraestructura se expande, las aerolíneas diversifican sus combinaciones de flota para adaptarse a las restricciones de pista y las densidades de demanda.

Escalada de la Capacidad de los OEM Domésticos de China

COMAC elevó la producción del C919 a 207 unidades en 2025, un aumento del 63% interanual, y ahora abastece el 68% de los componentes a nivel nacional. La certificación de operación sobre agua, obtenida a finales de 2025, permite al C919 alcanzar Indonesia y Filipinas, ofreciendo a las aerolíneas del Sudeste Asiático una alternativa entre un 22% y un 28% más económica frente a las aeronaves de pasillo único occidentales. Las exportaciones del ARJ21 a TransNusa Airlines demuestran que las concesiones de precio pueden compensar la inercia de marca en los mercados emergentes. A medida que los OEM chinos escalan, Airbus y Boeing pierden participación en su mayor mercado regional, lo que remodela el poder de negociación en materia de adquisiciones entre los participantes del mercado de aeronaves comerciales de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella persistentes en la cadena de suministro global | -0.8% | Calendarios de entrega en India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Retrasos en la certificación de nuevos programas de aeronaves | -0.6% | China y Japón | Mediano plazo (2-4 años) |

| Presión creciente de costos por cumplimiento de SAF | -0.4% | Singapur, Japón, Australia | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en la fabricación aeronáutica | -0.3% | India, China, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Persistentes en la Cadena de Suministro Global

El retiro del turbofán de engranajes de Pratt & Whitney dejó en tierra 637 aeronaves regionales durante 2024-2025 para inspecciones con una duración promedio de 95 días, retrasando 180 entregas en Asia-Pacífico previstas para 2026.[2]Jon Ostrower, "Los Plazos del Retiro del GTF se Extienden hasta 2027," wsj.com Boeing limitó la producción del B737 MAX a 38 unidades por mes debido a problemas de calidad en el fuselaje, lo que llevó a las aerolíneas a extender arrendamientos a tarifas entre un 18% y un 22% superiores a los niveles previos al retiro. Airbus recortó la producción del A320neo en un 6% ante la escasez de titanio tras las sanciones que afectaron las líneas de suministro rusas. Estos cuellos de botella comprimen los horizontes de planificación de flota de las aerolíneas y restringen el crecimiento a corto plazo en el mercado de aeronaves comerciales de Asia-Pacífico.

Retrasos en la Certificación de Nuevos Programas de Aeronaves

Las validaciones de la EASA y la FAA para el C919 se han extendido más allá del plazo esperado de 24 meses debido a debates sobre redundancia de software, lo que limita el potencial de exportación a certificados exclusivos para China. La cancelación del SpaceJet por parte de Mitsubishi eliminó el único avión comercial de fabricación propia de Japón y dejó un vacío en el segmento de 70 a 100 asientos. El N219 de Indonesia sigue sin certificación fuera de su mercado doméstico, lo que frena los objetivos de ingresos por exportaciones. Los prolongados procesos de aprobación refuerzan el duopolio occidental en las rutas globales y moderan la presión competitiva en el mercado de aeronaves comerciales de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Dominio del Fuselaje Estrecho Enmascara el Impulso de los Jets Regionales

Los modelos de fuselaje estrecho controlaron el 72,78% de la participación del mercado de aeronaves comerciales de Asia-Pacífico en 2025, lo que refleja su economía en sectores de 800 a 3.500 kilómetros. Se proyecta que el mercado de aeronaves comerciales de Asia-Pacífico para jets regionales se expanda a una CAGR del 7,37%, superando al mercado en general, ya que los modelos de 100 a 150 asientos sirven de manera rentable rutas con 90 a 110 pasajeros diarios en aeropuertos secundarios mejorados, donde las tarifas aeroportuarias son más bajas.[3]Embraer, "Perspectiva del Mercado 2025," embraer.com El pedido de IndiGo de 50 unidades ATR 72-600 para lanzar 28 rutas UDAN subraya el atractivo de las aeronaves de tamaño adecuado en pares de ciudades con baja densidad de tráfico.

Los jets regionales están ganando terreno a medida que las aerolíneas introducen frecuencias de dos vuelos diarios en sectores de 800 a 1.200 kilómetros, anteriormente servidos solo cuatro veces por semana por turboélices de 50 asientos. Embraer entregó 34 aeronaves E195-E2 a clientes de Asia-Pacífico en 2025, incluidas 12 a Colorful Guizhou Airlines, cuyo factor de carga de equilibrio cayó al 68% gracias a una ventaja en consumo de combustible del 17,3% frente a los E-Jets de generación anterior. El interés en los turboélices también está reviviendo en el Sudeste Asiático, donde ATR ha asegurado 78 pedidos para operaciones en pistas de hasta 1.400 metros de longitud con costos mínimos de apoyo en tierra. Las entregas de fuselaje ancho cayeron un 9% en 2025 a medida que las aerolíneas priorizaron una rotación de activos más rápida en aeronaves de pasillo único, lo que indica que el crecimiento de largo radio quedará rezagado respecto a la expansión de rutas regionales hasta 2031.

Por Aplicación: El Auge de los Cargueros Altera la Combinación de Ingresos

Las configuraciones de pasajeros mantuvieron una participación del 94,89% en 2025; sin embargo, el mercado de aeronaves comerciales cargueras de Asia-Pacífico crece a una CAGR del 8,81%, impulsado por el comercio electrónico, que ahora trata el transporte aéreo de carga como una capa de distribución central. El brazo Cainiao de Alibaba amplió su flota dedicada de ocho a 14 unidades en 2025 y tiene como objetivo alcanzar 25 para 2027, utilizando cargueros convertidos 737-800 y A321 que transportan cargas útiles de 23 a 27 toneladas a costos un 35% más bajos que los cargueros de fuselaje ancho en rutas intra-Asia.

Los minoristas están evitando a los transitarios y contratando directamente con las aerolíneas para garantizar capacidad, lo que genera primas de entre el 18% y el 25%. Los arrendadores explotan el arbitraje en las conversiones de pasajeros a cargueros, invirtiendo entre 4 y 6 millones de USD para obtener rendimientos no apalancados superiores al 14% a lo largo de una vida útil de 12 años. El uso combinado de pasajeros y carga sigue siendo un nicho porque las normas de carga en cabina limitan la flexibilidad, lo que permite a los cargueros dedicados capturar la mayor parte de la demanda incremental de carga en el mercado de aeronaves comerciales de Asia-Pacífico.

Por Tipo de Propulsión: Los Turboélices Protagonizan un Resurgimiento Impulsado por los Costos

Los motores turbofán siguen dominando con una participación del 90,38%, pero se prevé que los turboélices registren una CAGR del 9,71% hasta 2031, a medida que las aerolíneas revisan la economía de las rutas de menos de 600 kilómetros. Philippine Airlines ordenó 18 aeronaves ATR 72-600, citando costos de mantenimiento un 12% más bajos e intervalos de revisión un 40% más largos que los Dash 8 que están reemplazando. Los motores PW127XT ofrecen una mejora incremental del 3% en el consumo de combustible, extendiendo el alcance máximo a 1.665 kilómetros y abriendo sectores de salto entre islas más largos.

Alrededor de 142 aeropuertos del Sudeste Asiático tienen pistas de menos de 1.500 metros y carecen de aproximaciones de precisión, condiciones ideales para la capacidad de campo corto de los turboélices. La velocidad de los turbofán sigue siendo decisiva más allá de los 1.000 kilómetros; sin embargo, los costos de slots llevan a las aerolíneas a diversificar sus opciones de propulsión. Los conceptos experimentales híbrido-eléctricos se encuentran en fases de prueba en vuelo, pero la entrada en servicio comercial antes de 2029 depende de avances en la densidad de las baterías.

Por Componente: Los Sistemas de Aviónica y Control de Vuelo Ganan Participación

Las estructuras de célula representaron el 34,21% del valor de los componentes en 2025, pero los sistemas de aviónica y control de vuelo crecen a una CAGR del 6,67% debido a las actualizaciones definidas por software. Los pedidos de GoDirect de Honeywell aumentaron un 34% en 2025 a medida que las aerolíneas adoptaron los ahorros del mantenimiento predictivo. Thales equipó con retroadaptación 240 aeronaves de fuselaje estrecho con enlaces satelitales de 100 Mbps, generando entre 8 y 12 USD en ingresos auxiliares por pasajero.

Los motores representaron el 28% del valor, liderados por las variantes LEAP compatibles con mezclas de SAF del 50%, una característica que protege a los operadores del aumento de los costos de compensación de carbono. Los interiores de cabina capturaron el 19% a medida que las aerolíneas invirtieron en la renovación de la clase económica premium, una estrategia que elevó las reservas premium de Singapore Airlines en un 18% tras una actualización de 230 millones de USD. Otros sistemas, como el tren de aterrizaje y las unidades de potencia auxiliar (APU), representan el 18,79% y se espera que se expandan significativamente en línea con el crecimiento de la flota.

Análisis Geográfico

China comandó el 37,74% del valor del mercado de aeronaves comerciales de Asia-Pacífico en 2025, respaldada por 660 millones de pasajeros. En contraste, India está preparada para una CAGR del 10,04% de 2026 a 2031, impulsada por la conectividad habilitada por UDAN, que elevó el tráfico doméstico un 16% en 2025 hasta 185 millones.[4]Dirección General de Aviación Civil de India, "Informe de Tráfico 2025," dgca.gov.in El pedido de 470 aeronaves de Air India elevará la flota nacional de fuselaje estrecho un 38% para 2027 e introducirá 91 nuevas rutas. La participación doméstica del 61% de IndiGo en 142 pares de ciudades en monopolio subraya su poder de fijación de precios en el mercado de rápido crecimiento de India.

Japón, Corea del Sur y Australia representaron el 28% del mercado en 2025, impulsados por reemplazos de flota más que por expansión. Japan Airlines y ANA están introduciendo A321XLR y 787-8 para reducir los costos de viaje hasta un 22% en rutas de corto radio de alta densidad. El mercado de Australia experimentó nueva competencia cuando Bonza Airlines lanzó operaciones con B737 MAX en 17 rutas regionales, obligando a los operadores establecidos a reducir tarifas entre un 12% y un 18% y aumentando el tráfico un 9% en los sectores afectados.

El Sudeste Asiático, que comprende Tailandia, Indonesia, Vietnam, Filipinas y Malasia, representó el 19% del valor regional en 2025 y se proyecta que crezca al 6,8%, ya que los aeropuertos privatizados atraen 12.000 millones de USD para nuevas terminales que añadirán capacidad para 47 millones de pasajeros adicionales para 2028. La geografía archipelágica de Indonesia favorece las aeronaves turboélice de 70 a 90 asientos que conectan Kalimantan y Sulawesi, una oportunidad subrayada por la finalización de 8 aeropuertos en 2025.

Corea del Sur está pivotando hacia el tráfico premium de largo radio, con Korean Air y Asiana operando 68 aeronaves de fuselaje ancho y capturando rendimientos, ya que las cabinas premium generan el 55% de los ingresos. Los mercados más pequeños del Pacífico e Himalaya representaron conjuntamente el 4% en 2025; los movimientos de liberalización, como la política de Papua Nueva Guinea de 2024, están atrayendo el interés de las aerolíneas en chárters de nicho para la industria minera.

Panorama Competitivo

Airbus y Boeing aún mantenían el 78% de la cartera de pedidos de fuselaje único y de doble pasillo a finales de 2025, aunque la participación del 18% de COMAC en los pedidos chinos indica un cambio estructural. Los OEM occidentales están localizando el ensamblaje final. Airbus aumentó la producción del A320 en Tianjin a ocho unidades por mes en 2025, y Boeing está negociando un centro de interiores en Shanghái para cumplir con los mandatos de contenido local y cubrir la exposición cambiaria. A su vez, COMAC ofrece descuentos de precio del 20% al 25% con aplazamientos de pago que cubren el 40% del precio de lista hasta después de la entrega, lo que resulta atractivo para las LCC con restricciones de liquidez.[5]Financial Times, "Tendencias de Financiamiento de Aeronaves en Asia," ft.com

Persiste un espacio sin explotar en el rango de 100 a 150 asientos: la penetración del Airbus A220 sigue siendo limitada, y la familia Embraer E2 mantiene solo una participación del 6%, dejando espacio para que las variantes chinas ampliadas compitan si se superan los obstáculos de certificación. Las empresas de arrendamiento se están integrando verticalmente para asegurar ingresos posventa; la participación del 35% de BOC Aviation en ST Engineering Aerospace garantiza el acceso a los slots de talleres de motores y reduce los costos de mantenimiento por hora entre un 8% y un 11%.

Los ecosistemas digitales confieren ventajas mensurables: las aerolíneas que implementan análisis predictivo pueden extender la utilización hasta 220 horas de bloque por año, lo que equivale efectivamente a añadir dos aeronaves por cada 100 sin incurrir en gastos de capital. Las políticas de emisiones también condicionan las decisiones; la ventaja del 20% en consumo de combustible del A321neo frente al B737-800 reduce las compensaciones anuales del CORSIA hasta en 2,4 millones de USD en redes regionales típicas.

Líderes de la Industria de Aeronaves Comerciales de Asia-Pacífico

Airbus SE

The Boeing Company

ATR

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Air India, una destacada aerolínea global con sede en India, anunció un pedido de 100 aeronaves Airbus adicionales. Este pedido comprende 10 aeronaves de fuselaje ancho A350 y 90 aeronaves de fuselaje estrecho de la Familia A320, incluido el A321neo. Estas 100 aeronaves se suman a los 470 aviones pedidos anteriormente a Airbus y Boeing.

- Julio de 2024: Japan Airlines (JAL) firmó un pedido en firme con Airbus por 20 aeronaves de fuselaje ancho A350-900 y 11 aeronaves de pasillo único A321neo.

- Abril de 2024: Air China anunció que había firmado un acuerdo con la Commercial Aircraft Corporation of China (COMAC) para adquirir 100 aeronaves C919.

Alcance del Informe del Mercado de Aeronaves Comerciales de Asia-Pacífico

Las aeronaves comerciales son cualquier aeronave que no sea de uso público y que se dedique al negocio del transporte de bienes o personas.

El mercado de aeronaves comerciales de Asia-Pacífico está segmentado por tipo de aeronave, tipo de propulsión, aplicación, componente y geografía. Por tipo de aeronave, el mercado se segmenta en fuselaje estrecho, fuselaje ancho y jets regionales. Por tipo de propulsión, el mercado se segmenta en turbofán y turboélice. Por aplicación, el mercado se clasifica en aeronaves de pasajeros y cargueros. Por componente, el mercado se segmenta en estructuras de célula, aeromotores, aviónica y controles de vuelo, interiores de cabina e IFEC, y otros elementos. El informe también cubre los tamaños de mercado y las previsiones para el mercado de aeronaves comerciales de Asia-Pacífico en los principales países de la región. El dimensionamiento y las previsiones del mercado se han proporcionado en valor (miles de millones de USD).

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Pasajeros |

| Carguero |

| Turbofán |

| Turboélice |

| Estructuras de Célula |

| Aeromotores |

| Aviónica y Control de Vuelo |

| Interiores de Cabina e IFEC |

| Otros Componentes |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Tailandia |

| Indonesia |

| Resto de Asia-Pacífico |

| Por Tipo de Aeronave | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Por Aplicación | Pasajeros |

| Carguero | |

| Por Tipo de Propulsión | Turbofán |

| Turboélice | |

| Por Componente | Estructuras de Célula |

| Aeromotores | |

| Aviónica y Control de Vuelo | |

| Interiores de Cabina e IFEC | |

| Otros Componentes | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Indonesia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aeronaves comerciales de Asia-Pacífico en 2026?

Alcanzó los 92.620 millones de USD en 2026 y se prevé que crezca a una CAGR del 5,03% hasta los 118.350 millones de USD en 2031.

¿Qué segmento de aeronaves crece más rápido en la región?

Se proyecta que los jets regionales avancen a una CAGR del 7,37% hasta 2031, la más rápida entre los principales tipos de aeronaves.

¿Por qué los turboélices están resurgiendo en Asia-Pacífico?

Las rutas de menos de 600 kilómetros, las pistas cortas y los ahorros de combustible del 25% al 30% frente a los jets están impulsando una CAGR del 9,71% para los turboélices.

¿Qué país registrará el mayor crecimiento hasta 2031?

Se prevé que India registre una CAGR del 10,04% a medida que la conectividad UDAN y los grandes pedidos de flota amplían la capacidad.

¿Cómo está afectando el comercio electrónico a la demanda de aeronaves?

El aumento de los volúmenes de paquetería está impulsando las conversiones de cargueros, elevando el crecimiento del segmento de cargueros a una CAGR del 8,81% en la región.

¿Qué movimientos estratégicos están realizando los OEM para mantenerse competitivos?

Airbus y Boeing están localizando el ensamblaje final en China, mientras que COMAC ofrece descuentos de precio y financiamiento respaldado por el Estado para ganar pedidos.

Última actualización de la página el: