Tamaño y Participación del Mercado de Sistemas de Aviónica para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Aviónica para Aeronaves Comerciales por Mordor Intelligence

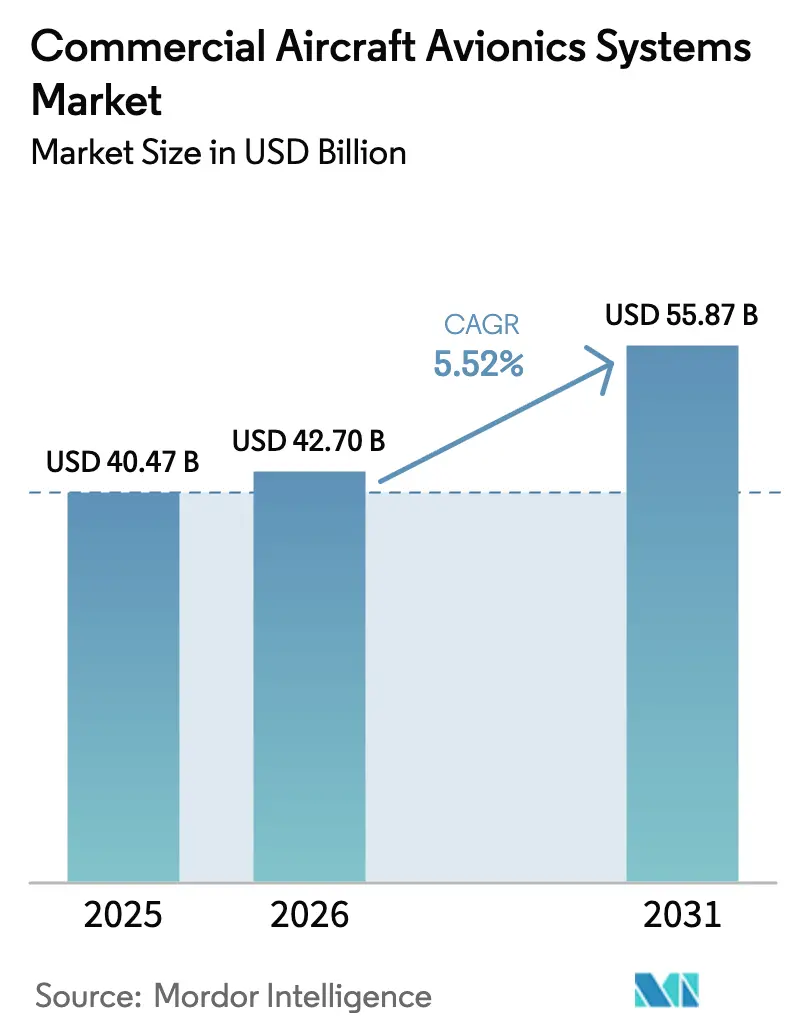

Se espera que el tamaño del mercado de sistemas de aviónica para aeronaves comerciales crezca de USD 40,47 mil millones en 2025 a USD 42,70 mil millones en 2026. Se prevé que alcance USD 55,87 mil millones en 2031, con una CAGR del 5,52% durante el período 2026-2031. Las normas de equipamiento más estrictas ya están adelantando las actualizaciones de cabina de mando, con Estados Unidos exigiendo ADS-B In para diciembre de 2031 para aeronaves actualmente equipadas con ADS-B Out, y Europa requiriendo Navegación Basada en el Rendimiento que limita el uso de ILS Categoría I a contingencias después de junio de 2030. La expansión de la flota de fuselaje estrecho continúa siendo el ancla de la demanda de instalación de línea, reforzando las vías de integración con los fabricantes de equipos originales a medida que las aerolíneas buscan mejoras de combustible y fiabilidad a partir de sistemas avanzados de gestión de vuelo. El mantenimiento predictivo es otro factor favorable, ya que el Sistema de Gestión de Salud de Aeronaves 2.0 de Boeing se amplía en grandes flotas y desplaza el mantenimiento hacia intervalos basados en sensores. En conjunto, estos factores mantienen al mercado de sistemas de aviónica para aeronaves comerciales enfocado en ganancias de seguridad, cumplimiento normativo y eficiencia operacional que mejoran la fiabilidad de despacho y reducen el tiempo de inactividad.

Conclusiones Clave del Informe

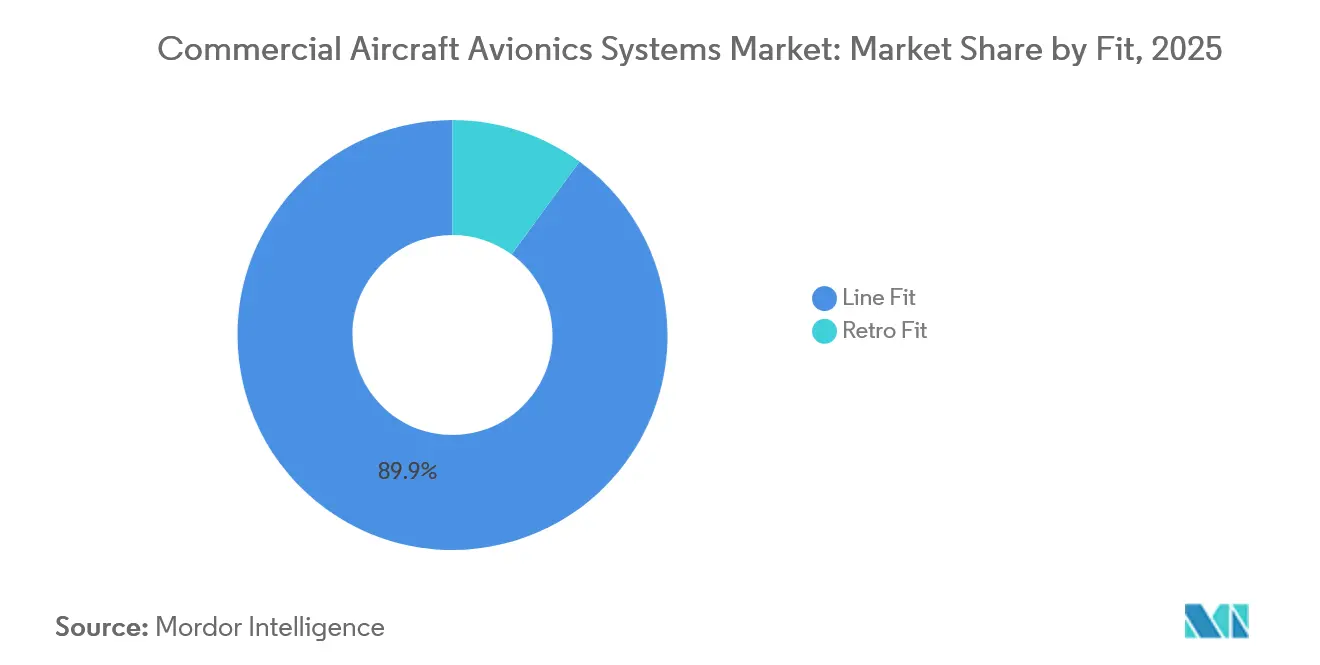

- Por tipo de instalación, la instalación de línea lideró con una participación de ingresos del 89,94% del mercado de sistemas de aviónica para aeronaves comerciales en 2025, mientras que se prevé que se expanda a una CAGR del 6,04% hasta 2031.

- Por tipo de aeronave, los jets de fuselaje estrecho lideraron el mercado de sistemas de aviónica para aeronaves comerciales con una participación de ingresos del 67,83% en 2025 y se proyecta que crezcan a una CAGR del 6,78% hasta 2031.

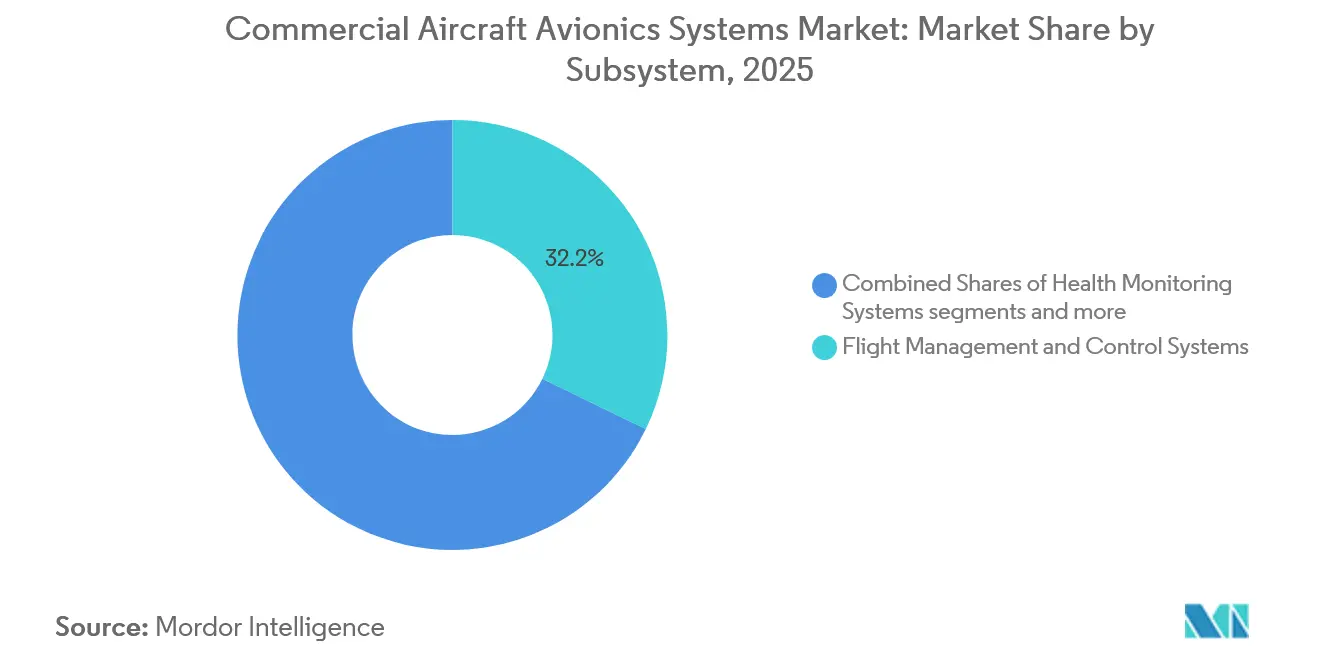

- Por subsistema, los sistemas de gestión y control de vuelo capturaron una participación del 32,21% en 2025, mientras que se prevé que los sistemas de visualización y pantalla se expandan a una CAGR del 7,65% hasta 2031.

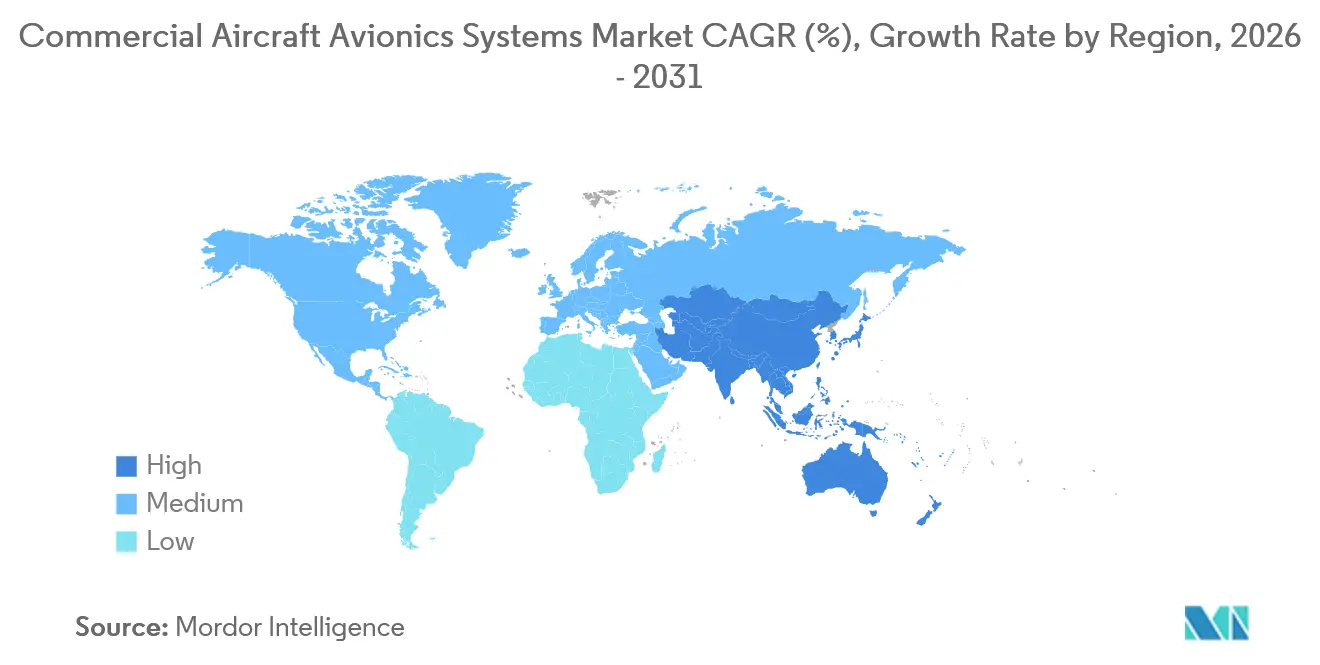

- Por geografía, Asia-Pacífico mantuvo una participación del 29,96% del mercado de sistemas de aviónica para aeronaves comerciales en 2025, y se proyecta que registre el crecimiento más rápido con una CAGR del 8,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Aviónica para Aeronaves Comerciales

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de flota y dominancia de fuselaje estrecho | + 1.8% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Equipamiento obligatorio de CNS/ATM y vigilancia (ADS-B, PBN, CPDLC) | + 1.5% | Global, con ganancias tempranas en el espacio aéreo de Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| Adopción de mantenimiento predictivo y monitoreo de salud de aeronaves | + 0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de ciberseguridad (EASA Part-IS; DO-326A/ED-202A) impulsando actualizaciones | + 0.6% | Europa y América del Norte, con la influencia de EASA Part-IS extendiéndose a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Aeronaves conectadas y digitalización de la cabina de mando | + 0.7% | Global, liderado por América del Norte con rápido crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de costos de combustible y emisiones que acelera la optimización del sistema de gestión de vuelo | + 0.5% | Global, con intensidad regulatoria en Europa y programas en expansión en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Flota y Dominancia de Fuselaje Estrecho

La producción y entrega de aeronaves de fuselaje estrecho sigue siendo el motor de volumen para la demanda de aviónica, ya que las aerolíneas renuevan sus flotas de fuselaje estrecho y aceleran la adopción de instalación de línea de suites integradas de cabina de mando. El pronóstico a largo plazo de Airbus subraya los sostenidos requerimientos de aeronaves en Asia-Pacífico y otros corredores de crecimiento, lo que impulsa el contenido de aviónica vinculado a múltiples años a las tasas de producción de los fabricantes de equipos originales y a los contratos de servicio. El mercado de sistemas de aviónica para aeronaves comerciales continúa beneficiándose de la estandarización de fuselaje estrecho, que respalda funciones avanzadas del sistema de gestión de vuelo, receptores de navegación satelital y pantallas modernas alineadas con el rendimiento de navegación requerido. A medida que las aerolíneas apuntan a ahorros de combustible y mayor utilización de activos, las actualizaciones de cabina de mando se convierten en parte de un programa de eficiencia más amplio que depende de un enrutamiento preciso y datos de salud del sistema más confiables. La tensión en el suministro de células y motores aún condiciona los plazos, pero la visibilidad de la demanda sigue siendo sólida para las plataformas de fuselaje estrecho donde el valor de la aviónica escala con el volumen de entregas.

Equipamiento Obligatorio de CNS/ATM y Vigilancia (ADS-B, PBN, CPDLC)

Los plazos regulatorios están comprimiendo las ventanas de instalación retroactiva e incorporando actualizaciones de múltiples sistemas en las hojas de ruta de los operadores en Estados Unidos y Europa. El acuerdo bipartidista del Senado de Estados Unidos de octubre de 2025 exige ADS-B In para el 31 de diciembre de 2031 para los operadores ya equipados con ADS-B Out, lo que impulsa la demanda de conciencia del tráfico y alertas de colisión en áreas terminales concurridas y en el espacio aéreo en ruta.[1]Personal del Comité del Senado de Estados Unidos, "Acuerdo Bipartidista de Seguridad Aérea de Cantwell y Cruz Requiere la Implementación Completa de la Tecnología ADS-B," Comité del Senado de Estados Unidos sobre Comercio, Ciencia y Transporte, commerce.senate.gov El conjunto de normas de Navegación Basada en el Rendimiento de Europa restringe las operaciones de ILS Categoría I a contingencias después del 6 de junio de 2030 y exige RNP APCH con mínimos LPV en todos los extremos de pista con instrumentos, lo que acelera los receptores con capacidad SBAS, las actualizaciones de enlace de datos y los cambios de pantalla en las flotas. Las Comunicaciones por Enlace de Datos entre Controlador y Piloto continúan expandiéndose, con los requisitos de modo protegido europeos en el espacio aéreo superior ya en vigor y las torres domésticas de Estados Unidos ofreciendo autorizaciones de salida por CPDLC en los principales centros. Las colas de certificación condicionan la planificación de los proyectos a medida que los operadores equilibran el cumplimiento con la disponibilidad de recursos para el tiempo de inactividad de las aeronaves y el soporte de ingeniería. Estos mandatos concentran el gasto en mejoras de navegación, enlace de datos y vigilancia que permiten el acceso a espacios aéreos clave y eficiencias procedimentales.

Adopción de Mantenimiento Predictivo y Monitoreo de Salud de Aeronaves

Las aerolíneas están ampliando el mantenimiento predictivo para convertir eventos no programados en trabajo planificado y proteger el rendimiento puntual. El Sistema de Gestión de Salud de Aeronaves 2.0 de Boeing respalda el mantenimiento programado basado en condición bajo aprobación de la FAA y agrega datos de alta frecuencia de grandes flotas para detectar degradaciones de componentes con mayor anticipación.[2]Equipo de Servicios de Boeing, "Gestión y Monitoreo de Salud de Aeronaves (AHM)," Boeing, boeing.com Los resultados documentados incluyen ahorros significativos y un despacho técnico sostenido del 100% en operaciones de largo alcance, lo que respalda una adopción más amplia en tipos de flota adicionales. Las plataformas de salud de aeronaves también influyen en las arquitecturas de aviónica, ya que se necesitan buses de datos robustos, procesamiento a bordo y conectividad segura para entregar análisis accionables a los centros de control de mantenimiento. Este cambio incorpora servicios digitales en el contenido de aviónica, extendiendo el mercado de sistemas de aviónica para aeronaves comerciales hacia un valor de ciclo de vida anclado en ganancias de fiabilidad y tiempo de rotación.

Presión de Costos de Combustible y Emisiones que Acelera la Optimización del Sistema de Gestión de Vuelo

El combustible sigue siendo uno de los mayores costos operativos para las aerolíneas, por lo que las tecnologías de cabina de mando que ofrecen reducciones medibles atraen capital sostenido incluso durante los obstáculos en la cadena de suministro. La suite de software de sistema de gestión de vuelo actualizada de Honeywell, introducida en 2024, apunta a mejores perfiles verticales y niveles de crucero óptimos según el viento, con mejoras de eficiencia de combustible reportadas que refuerzan el caso de negocio para una implementación rápida. Los programas de infraestructura de navegación también crean demanda derivada de aviónica compatible, incluidos receptores y procedimientos que permiten trayectorias más eficientes. En conjunto, las actualizaciones centradas en el sistema de gestión de vuelo respaldan el cumplimiento de los marcos de emisiones en evolución al tiempo que ofrecen ahorros directos en costos de combustible que mejoran el retorno de la inversión en la modernización de la cabina de mando. El mercado de sistemas de aviónica para aeronaves comerciales, por lo tanto, se beneficia cada vez que las aerolíneas establecen objetivos de eficiencia plurianuales vinculados a mejoras procedimentales y funciones avanzadas del sistema de gestión de vuelo.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en la cadena de suministro y semiconductores que retrasan entregas e instalaciones retroactivas | - 1.2% | Global, agudo en los centros de fabricación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Acumulación de certificaciones y aprobaciones de aeronavegabilidad que alargan los plazos de STC/TC | - 0.8% | América del Norte y Europa, con efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de personal de controladores de tráfico aéreo que limitan la capacidad y el momento del retorno de la inversión | - 0.4% | América del Norte y Europa, con impactos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Carga de cumplimiento de ciberseguridad y brechas de talento | - 0.3% | Europa y América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en la Cadena de Suministro y Semiconductores que Retrasan Entregas e Instalaciones Retroactivas

El estrés persistente en la cadena de suministro ha impuesto altos costos y cargas operativas a las aerolíneas y sus planes de mantenimiento, aplazando así ciertos proyectos de instalación retroactiva. Los déficits de entrega y los elevados pedidos pendientes continúan presionando los cronogramas y la asignación de recursos, afectando el momento en que los operadores pueden ingresar aeronaves para modificaciones de aviónica. La disponibilidad de componentes para sistemas complejos de cabina de mando sigue siendo desigual, y esa incertidumbre lleva a las aerolíneas a priorizar primero las actualizaciones de equipamiento obligatorio. El efecto neto es un ritmo de instalación más lento para las mejoras no críticas, incluso cuando los plazos regulatorios adelantan las capacidades imprescindibles. Esta dinámica condiciona el calendario de proyectos a corto plazo para el mercado de sistemas de aviónica para aeronaves comerciales.

Acumulación de Certificaciones y Aprobaciones de Aeronavegabilidad que Alargan los Plazos de STC/TC

Las cargas de trabajo de certificación y vigilancia han aumentado, mientras que algunas funciones de inspección enfrentan brechas de personal, alargando los plazos para nuevas aprobaciones y modificaciones. Las vacantes reportadas para inspectores de operaciones y aviónica de la FAA limitan el rendimiento para la gestión de certificados y la vigilancia, lo que restringe los canales de Certificados de Tipo Suplementario de los que dependen muchas instalaciones retroactivas de aviónica. Las directivas de aeronavegabilidad anteriores y las correcciones de software para aviónica compleja ilustran cómo las investigaciones y las acciones correctivas pueden tomar períodos prolongados, reforzando la necesidad de evaluaciones de seguridad sólidas y garantía de diseño. Las expectativas de cumplimiento de ciberseguridad también se han incorporado a las bases de certificación en ambos lados del Atlántico, ampliando aún más los requisitos de documentación y revisión para las protecciones contra interacciones electrónicas no autorizadas e intencionales. Estas realidades extienden los cronogramas de los programas y crean desafíos de secuenciación que las aerolíneas deben considerar en sus hojas de ruta de cumplimiento. En el mercado de sistemas de aviónica para aeronaves comerciales, eso significa que la planificación de proyectos debe tener en cuenta la disponibilidad de recursos de certificación y los espacios en hangar.

Análisis de Segmentos

Por Tipo de Instalación: Las Instalaciones de Línea Anclan la Economía de los Fabricantes de Equipos Originales

La instalación de línea representó el 89,94% de la participación del mercado de sistemas de aviónica para aeronaves comerciales en 2025, y se proyecta que el segmento crezca a una CAGR del 6,04% hasta 2031, ya que los programas de los fabricantes de equipos originales integran suites completas de cabina de mando en fábrica. Esta ventaja de escala estrecha la colaboración con los proveedores en los artefactos de certificación que se incorporan al cumplimiento de la Parte 25 y agiliza las bases de software y hardware que las aerolíneas heredan con las nuevas entregas. A medida que las normas de equipamiento convergen en ADS-B In, PBN y enlace de datos ampliado, la aviónica instalada por el fabricante de equipos originales ofrece una vía de cumplimiento lista que reduce la carga de ingeniería posterior a la entrega para los operadores. La transición de Navegación Basada en el Rendimiento de Europa refuerza este enfoque al hacer que la navegación con capacidad SBAS y los mínimos LPV sean estándar en todos los extremos de pista con instrumentos y al fomentar arquitecturas de cabina de mando unificadas en las nuevas construcciones.[3]Editores de la Agencia de Seguridad Aérea de la Unión Europea, "Transición a Operaciones de Navegación Basada en el Rendimiento (PBN)," EASA, easa.europa.eu

La instalación retroactiva continúa sirviendo a las plataformas de fuselaje estrecho y de doble pasillo envejecidas, con aerolíneas que priorizan cambios de navegación, vigilancia y pantalla donde el cumplimiento inmediato o los ahorros de combustible justifican el tiempo de inactividad. La restricción de Europa de junio de 2030 sobre las operaciones sin Navegación Basada en el Rendimiento y la creciente prevalencia de mínimos LPV en las aproximaciones por instrumentos impulsan a los operadores a agregar SBAS y actualizar las pantallas de cabina de mando que presentan orientación moderna. Los talleres de instalación retroactiva también planifican actualizaciones de ciberseguridad a medida que EASA Part-IS entra en vigor para aerolíneas y organizaciones de mantenimiento a principios de 2026, lo que impulsa la inclusión de cargadores de datos seguros y diseños de segmentación de red en los paquetes de modificación. El mercado de sistemas de aviónica para aeronaves comerciales, por lo tanto, equilibra la estandarización de instalación de línea de alto volumen con programas de instalación retroactiva que protegen el acceso al espacio aéreo regulado y los procedimientos.

Por Tipo de Aeronave: Los Jets de Fuselaje Estrecho Impulsan el Volumen, los Fuselajes Anchos Generan Primas

Los jets de fuselaje estrecho representaron el 67,83% del tamaño del mercado de sistemas de aviónica para aeronaves comerciales en 2025 y se proyecta que crezcan a una CAGR del 6,78% hasta 2031, reflejando la expansión de redes punto a punto y las renovaciones sostenidas de flota. La planificación a largo plazo de Airbus señala una fuerte demanda de capacidad de fuselaje estrecho en Asia-Pacífico y otros corredores de rápido crecimiento, lo que amplifica el contenido de aviónica por entrega. La modernización del espacio aéreo en Europa y los mandatos de equipamiento en Estados Unidos añaden urgencia a los ciclos de instalación de línea e instalación retroactiva para actualizaciones de navegación, enlace de datos y vigilancia alineadas con Navegación Basada en el Rendimiento y ADS-B In. Estos requisitos refuerzan bases de aviónica consistentes en las flotas de fuselaje estrecho, mejorando la uniformidad de la formación y el soporte del ciclo de vida para los operadores. Las aerolíneas también apuntan a ahorros de combustible impulsados por el sistema de gestión de vuelo en operaciones de fuselaje estrecho de alto ciclo, y esos ahorros escalan significativamente cuando se aplican a grandes subflotillas de fuselaje estrecho.

Los fuselajes anchos mantienen un contenido de aviónica premium incluso cuando las entregas anuales permanecen por debajo de los picos históricos, con canales duales del sistema de gestión de vuelo, sistemas de visión mejorada y de visualización frontal, y arquitecturas de comunicación satelital multibanda comunes en las flotas de largo alcance. Esto eleva el valor de aviónica por aeronave, mientras que los ciclos de renovación cubren suites de pantalla y sistemas de comunicaciones en línea con los estándares evolutivos de enlace de datos y ciberseguridad. La adopción del mantenimiento predictivo también es profunda en las flotas de largo alcance que apuntan a la fiabilidad de despacho y las rotaciones coordinadas en centros globales. Los jets regionales completan la demanda con actualizaciones seleccionadas para cumplimiento y optimización de operaciones, a menudo marcadas por ciclos presupuestarios y necesidades de acceso al espacio aéreo. En todos los tipos, el mercado de sistemas de aviónica para aeronaves comerciales refleja una combinación de programas de fuselaje estrecho impulsados por volumen y flotas de doble pasillo con características avanzadas que refuerzan el caso de negocio para la integración de suites completas.

Por Subsistema: La Gestión de Vuelo Lidera la Participación, los Sistemas de Visualización Crecen más Rápido

Los sistemas de gestión y control de vuelo capturaron el 32,21% del tamaño del mercado de sistemas de aviónica para aeronaves comerciales en 2025, respaldados por la optimización de trayectorias en cuatro dimensiones, el rendimiento de navegación requerido y el acoplamiento más estrecho entre el sistema de gestión de vuelo, el piloto automático y el automanete. La suite de sistema de gestión de vuelo actualizada de Honeywell demuestra cómo la navegación predictiva y la gestión de perfiles consciente del viento pueden ofrecer ahorros de combustible significativos, lo que respalda la adopción por parte de los operadores en grandes flotas. Las aerolíneas que implementan programas de combustible han confirmado reducciones anuales significativas a través de enrutamiento, procedimientos y cambios en el rendimiento de las aeronaves, coordinados con la orientación de la cabina de mando. La modernización regulatoria también sostiene la demanda de receptores multimodo y capacidad de enlace de datos que se integran con el sistema de gestión de vuelo para ejecutar procedimientos avanzados. Esta combinación mantiene al sistema de gestión de vuelo en el núcleo de la eficiencia operacional y el cumplimiento dentro del mercado de sistemas de aviónica para aeronaves comerciales.

Se proyecta que los sistemas de visualización y pantalla crezcan a una CAGR del 7,65%, reflejando el cambio desde la instrumentación de tubos de rayos catódicos heredada hacia cabinas de mando de vidrio modernas basadas en LCD que respaldan aproximaciones SBAS y conciencia integrada de motores y sistemas. Los hitos de Navegación Basada en el Rendimiento de Europa impulsan la renovación de pantallas en flotas que necesitan una presentación confiable de datos de orientación, terreno y procedimientos en formatos compactos e integrados. Las aerolíneas también buscan vías digitales para acelerar las actualizaciones de bases de datos y alinear las configuraciones de cabina de mando en subflotillas para uniformidad de formación y mantenimiento. Los servicios de monitoreo de salud y datos elevan aún más el papel de la visualización a bordo, dirigiendo a las tripulaciones hacia alertas predictivas y mitigaciones. A medida que estas capacidades convergen, el sector de sistemas de aviónica para aeronaves comerciales trata cada vez más la renovación de pantallas como una actualización de plataforma que desbloquea tanto beneficios de eficiencia como de cumplimiento regulatorio.

Análisis Geográfico

Asia-Pacífico representó el 29,96% del tamaño del mercado en 2025 y se proyecta que avance a una CAGR del 8,11% hasta 2031, respaldado por el crecimiento de flota a largo plazo y la inversión en infraestructura. Airbus proyecta una sólida demanda de aeronaves en la región hasta la década de 2040, reforzando los volúmenes de aviónica de instalación de línea para programas de fuselaje estrecho y doble pasillo. Los reguladores nacionales están actualizando los marcos para equipos de comunicaciones, navegación y vigilancia, y la ley de aviación civil de China, vigente desde julio de 2026, fortalece la claridad de certificación para los sistemas a bordo.[4]Departamento Legal de la CAAC, "Ley de Aviación Civil de la República Popular China (Vigente desde el 1 de julio de 2026)," Administración de Aviación Civil de China, caac.gov.cn A medida que las aerolíneas amplían el mantenimiento predictivo y las operaciones digitales, los grandes libros de pedidos de la región se traducen en una demanda creciente de sistemas de gestión de vuelo modernos, navegación SBAS y suites de pantalla integradas. Estos patrones mantienen al mercado de sistemas de aviónica para aeronaves comerciales en Asia-Pacífico estrechamente vinculado a la ejecución de las tasas de producción de los fabricantes de equipos originales, la armonización regulatoria y el despliegue de procedimientos aeroportuarios.

Europa y América del Norte juntas representan la mayor participación de mercado con centros de demanda maduros anclados por flotas instaladas, fuerte presencia de fabricantes de equipos originales y modernización continua del espacio aéreo. El proveedor de servicios de navegación aérea de Alemania registró 3,071 millones de movimientos de vuelo en 2025 y redujo los retrasos promedio relacionados con el control de tráfico aéreo a alrededor de 30 segundos por vuelo, ilustrando cómo las actualizaciones del sistema y las arquitecturas modulares respaldan el rendimiento.[5]Comunicaciones de DFS, "Tráfico Aéreo 2025 en Alemania: Más Vuelos, Buena Puntualidad," DFS Deutsche Flugsicherung, dfs.de En Estados Unidos, las normas de equipamiento y las dinámicas de personal condicionan el calendario de los proyectos de cabina de mando, mientras que los programas de navegación que amplían la cobertura DME en aeropuertos concurridos refuerzan la demanda de aviónica compatible. Los hitos de Navegación Basada en el Rendimiento de Europa restringen las operaciones no conformes después de junio de 2030 y concentran la actividad de instalación retroactiva en aviónica SBAS y sistemas de pantalla compatibles. En conjunto, estos factores impulsan ciclos de cumplimiento plurianuales que sostienen el mercado de sistemas de aviónica para aeronaves comerciales en ambas regiones.

Oriente Medio, América Latina y África representan huellas de crecimiento más pequeñas pero estratégicas donde la modernización de flotas y los programas seleccionados de instalación retroactiva avanzan a medida que los presupuestos y los requisitos de acceso se alinean. Los operadores de largo alcance premium en Oriente Medio continúan renovando los sistemas de cabina y cabina de mando, con importantes programas de instalación retroactiva de fuselaje ancho que extienden la vida útil y estandarizan la aviónica. En América Latina y África, las actualizaciones impulsadas por el cumplimiento para ADS-B y Navegación Basada en el Rendimiento siguen siendo un punto focal, con plazos determinados por el alcance regulatorio y los recursos de certificación. Las sinergias comerciales con las plataformas de mantenimiento predictivo también emergen a medida que las aerolíneas vinculan los cambios de aviónica a objetivos de fiabilidad basados en datos. Estas dinámicas contribuyen a una demanda regional diversificada que complementa los centros de alto volumen de América del Norte, Europa y Asia-Pacífico, respaldando un mercado de sistemas de aviónica para aeronaves comerciales de base amplia a lo largo del horizonte de pronóstico.

Panorama Competitivo

El mercado de sistemas de aviónica para aeronaves comerciales está impulsado por proveedores de primer nivel especializados en suites de cabina de mando, comunicaciones, navegación, vigilancia y servicios digitales. Estas empresas aprovechan la experiencia en certificación, los programas de integración con fabricantes de equipos originales y los modelos de soporte alineados con los objetivos de mantenimiento de las aerolíneas. Sus hojas de ruta se centran en el cumplimiento regulatorio, la optimización de combustible y emisiones, y las capacidades de ciberseguridad integradas con los marcos de certificación. A medida que las aerolíneas adoptan el mantenimiento predictivo y la digitalización de la cabina de mando, las ofertas integradas que combinan sistemas de gestión de vuelo, pantallas y servicios de datos se diferencian tanto en los canales de instalación de línea como de instalación retroactiva. Este mercado enfatiza el valor del ciclo de vida, con victorias de programas vinculadas a soporte plurianual y rutas de actualización.

Los movimientos estratégicos recientes subrayan las inversiones en autonomía, servicios y aviónica de próxima generación. Honeywell obtuvo un contrato plurianual de IARPA para una solución de anonimización de voz en tiempo real para reducir las barreras lingüísticas para pilotos, controladores y sistemas autónomos. Collins Aerospace de RTX y la Fuerza Aérea y Espacial Real de los Países Bajos establecieron un centro de servicio de aviónica a largo plazo con objetivo para 2026. L3Harris se asoció con Joby Aviation para explorar una plataforma VTOL híbrida para misiones de defensa, avanzando en la autonomía y la integración de sistemas de misión. Safran se expandió adquiriendo las actividades de control de vuelo y actuación de Collins Aerospace y lanzó el proyecto OSYRYS de Aviación Limpia para la gestión de energía de aeronaves regionales de próxima generación. Estas iniciativas alinean la investigación y el desarrollo y las huellas industriales con el crecimiento en autonomía, electrificación y servicios.

Líderes del Sector de Sistemas de Aviónica para Aeronaves Comerciales

Honeywell International Inc.

General Electric Company

Safran

Thales Group

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Panasonic Avionics Corporation anunció que su solución de entretenimiento a bordo Astrova había sido elegida por más de 30 aerolíneas para 100 programas individuales de aerolíneas.

- Septiembre de 2025: Thales e IndiGo, la aerolínea más grande de India, firmaron un contrato estratégico de mantenimiento que cubre la flota existente de 430 aeronaves Airbus A320 de IndiGo y un pedido futuro de más de 800 aeronaves A32X. En virtud de este acuerdo de 11 años, Thales prestará servicios expertos de reparación para componentes de aviónica, respaldados por su programa 'Avionics-By-The-Hour' (ABTH). Este programa ofrece una solución integral de gestión de repuestos para garantizar la disponibilidad de componentes críticos y reducir el tiempo de inactividad de las aeronaves.

Alcance del Informe Global del Mercado de Sistemas de Aviónica para Aeronaves Comerciales

La aviónica es un conjunto de subsistemas electrónicos integrados a bordo de una aeronave para llevar a cabo diversas tareas de misión y gestión de vuelo. Estos sistemas incluyen controles de motor, sistemas de control de vuelo, navegación, comunicaciones, registradores de vuelo, sistemas de iluminación, sistemas de combustible, sistemas electroópticos (EO/IR), radar meteorológico y sistemas de monitoreo del rendimiento. El alcance del estudio excluye aeronaves de carga, aeronaves militares, jets de negocios y otras aeronaves de propiedad privada, chárter y no programadas.

El mercado de sistemas de aviónica para aeronaves comerciales está segmentado por subsistema, tipo de aeronave, tipo de instalación y geografía. Por subsistema, el mercado está segmentado en sistemas de monitoreo de salud, sistemas de gestión y control de vuelo, comunicación y navegación, sistemas de cabina de mando, sistemas de visualización y pantalla, y otros subsistemas. Los diferentes subsistemas incluyen sistemas de emergencia, sistemas de seguridad contra incendios, bolsas de vuelo electrónicas y sistemas meteorológicos. Por tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho y jet regional. Por tipo de instalación, el mercado está segmentado en instalación de línea e instalación retroactiva. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de sistemas de aviónica para aeronaves comerciales en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Instalación de Línea |

| Instalación Retroactiva |

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jet Regional |

| Sistemas de Monitoreo de Salud |

| Sistemas de Gestión y Control de Vuelo |

| Comunicación y Navegación |

| Sistemas de Cabina de Mando |

| Sistemas de Visualización y Pantalla |

| Otros Subsistemas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Instalación | Instalación de Línea | ||

| Instalación Retroactiva | |||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Jet Regional | |||

| Por Subsistema | Sistemas de Monitoreo de Salud | ||

| Sistemas de Gestión y Control de Vuelo | |||

| Comunicación y Navegación | |||

| Sistemas de Cabina de Mando | |||

| Sistemas de Visualización y Pantalla | |||

| Otros Subsistemas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Sistemas de Aviónica para Aeronaves Comerciales en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de Sistemas de Aviónica para Aeronaves Comerciales se sitúa en USD 42,70 mil millones en 2026 y se proyecta que alcance USD 55,87 mil millones en 2031 con una CAGR del 5,52%.

¿Qué segmentos lideran el crecimiento dentro del mercado de Sistemas de Aviónica para Aeronaves Comerciales hasta 2031?

Las aeronaves de fuselaje estrecho lideran los volúmenes con una participación del 67,83% en 2025 y una CAGR del 6,78%, mientras que los sistemas de visualización y pantalla son el subsistema de más rápido crecimiento con una CAGR del 7,65%.

¿Cómo influyen las regulaciones en la inversión en el mercado de Sistemas de Aviónica para Aeronaves Comerciales?

El ADS-B In de Estados Unidos para diciembre de 2031 y los plazos de Navegación Basada en el Rendimiento de Europa después de junio de 2030 comprimen las ventanas de instalación retroactiva y dirigen el gasto hacia actualizaciones de vigilancia, navegación y enlace de datos.

¿Qué región crece más rápido en el mercado de Sistemas de Aviónica para Aeronaves Comerciales?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 8,11%, respaldada por grandes entregas de aeronaves a lo largo de varias décadas y programas de modernización.

¿Qué papel desempeña el mantenimiento predictivo en el mercado de Sistemas de Aviónica para Aeronaves Comerciales?

Las plataformas de mantenimiento predictivo como el Sistema de Gestión de Salud de Aeronaves 2.0 de Boeing permiten intervalos basados en condición y han ofrecido ganancias documentadas en despacho y costos, lo que fortalece la adopción y el valor del ciclo de vida.

¿Cómo se están posicionando los proveedores en el mercado de Sistemas de Aviónica para Aeronaves Comerciales?

Los principales proveedores persiguen actualizaciones de autonomía, servicios y cumplimiento normativo, destacadas por inversiones en aviónica habilitada por inteligencia artificial, servicios de depósito y arquitecturas preparadas para ciberseguridad.

Última actualización de la página el: