Tamaño y Participación del Mercado de Calostro

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calostro por Mordor Intelligence

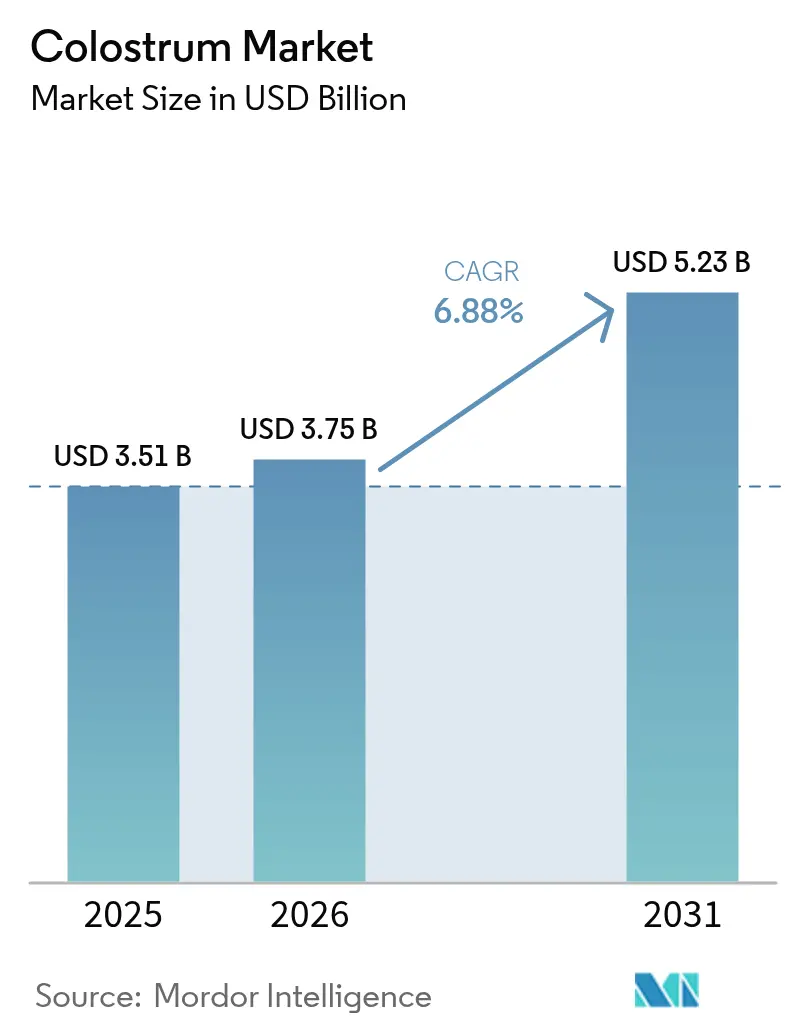

Se espera que el tamaño del mercado de calostro crezca de USD 3,51 mil millones en 2025 a USD 3,75 mil millones en 2026 y se prevé que alcance USD 5,23 mil millones en 2031 a una CAGR del 6,88% durante 2026-2031. Este crecimiento está impulsado por la creciente conciencia sobre los componentes bioactivos del calostro, un mayor enfoque en la salud inmunológica tras la pandemia y su expansión en aplicaciones en suplementos dietéticos, alimentos funcionales, nutrición infantil y cosméticos. América del Norte está experimentando aprobaciones aceleradas de nuevos productos, mientras que Asia-Pacífico está siendo testigo de un crecimiento impulsado por el aumento de los ingresos disponibles y la evolución de las preferencias de los consumidores. Los avances tecnológicos, en particular en la fermentación de precisión, están redefiniendo el panorama competitivo al permitir el desarrollo de productos innovadores. Además, el mercado está experimentando un cambio hacia productos premium, orgánicos y mínimamente procesados, ya que los consumidores asocian cada vez más el calostro con los beneficios de la salud preventiva y la nutrición de etiqueta limpia. Estos factores contribuyen colectivamente al crecimiento sostenido del valor del mercado y a la evolución de su dinámica.

Conclusiones Clave del Informe

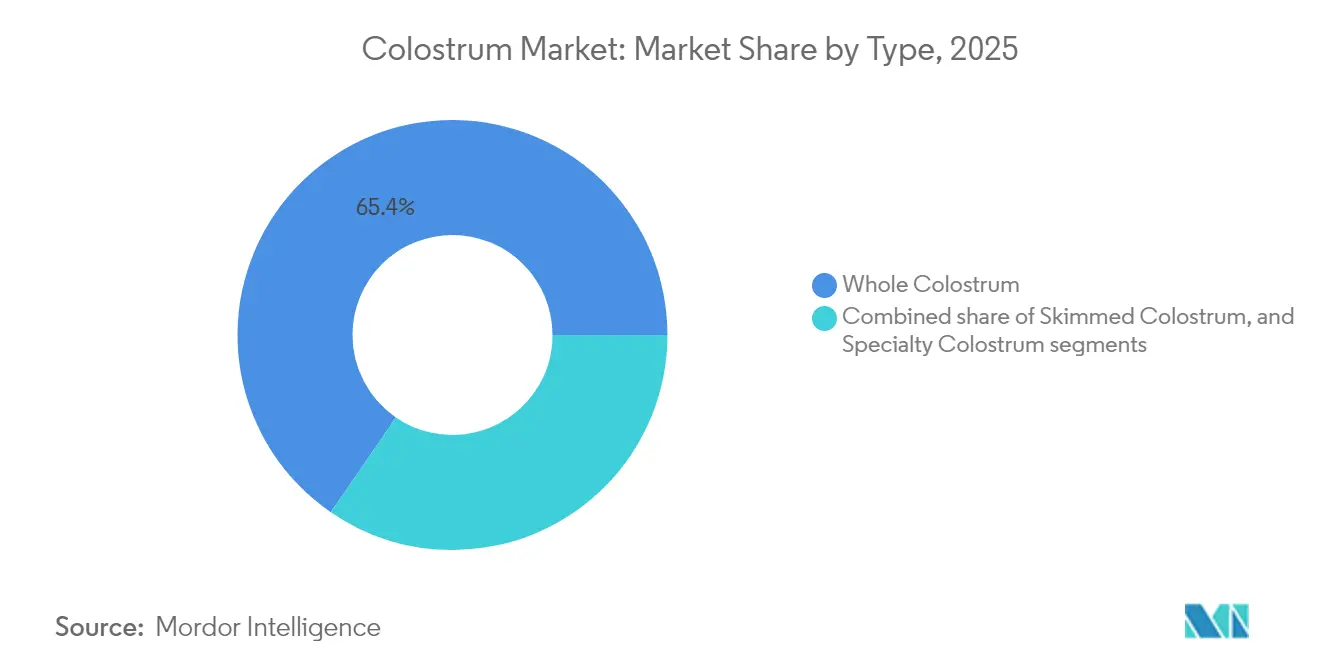

- Por tipo, el calostro entero representó el 65,42% de la participación del mercado de calostro en 2025, mientras que las formulaciones especializadas se están expandiendo a una CAGR del 8,85% hasta 2031.

- Por forma, el polvo representó el 69,60% del mercado de calostro en 2025; la forma líquida avanza más rápidamente con una CAGR del 8,76% durante 2026-2031.

- Por fuente, el segmento bovino dominó con una participación del 90,85% en 2025 y continúa liderando el mercado de calostro con una CAGR del 8,62% hasta 2031.

- Por naturaleza, el segmento orgánico está creciendo a una CAGR del 10,02% en el mercado de calostro, mientras que el convencional retiene el 75,80% de participación en 2025.

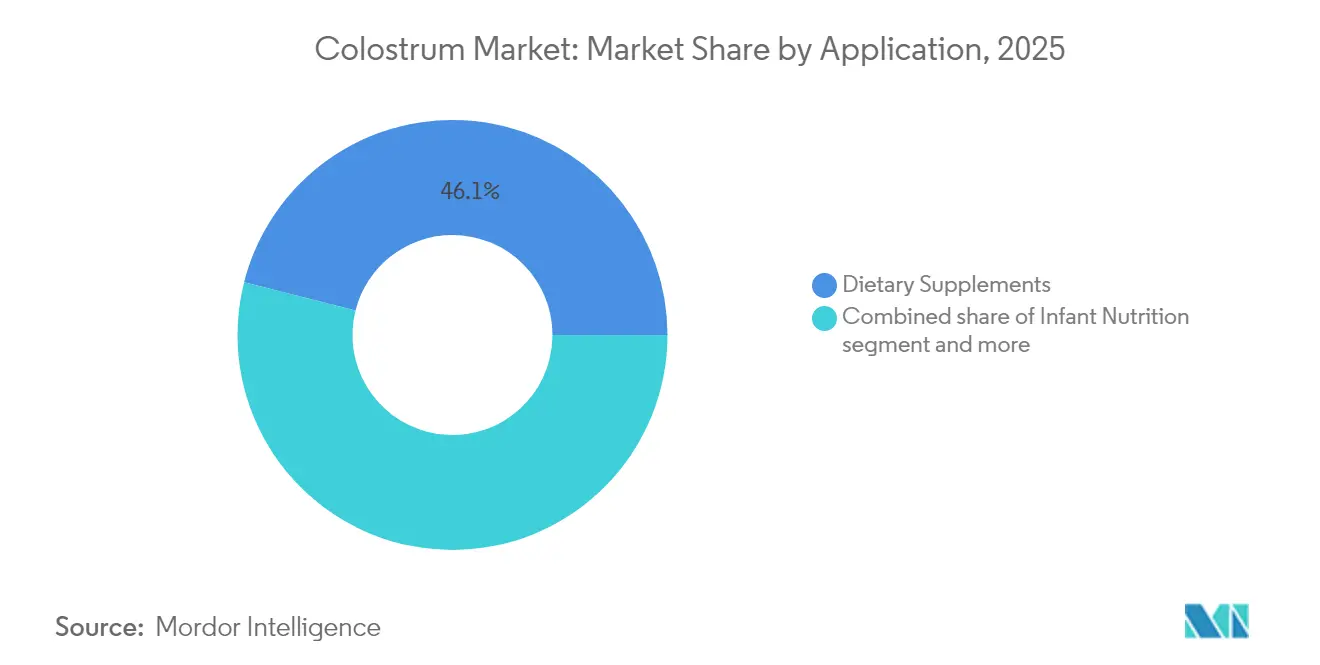

- Por aplicación, los suplementos dietéticos representaron el 46,05% de la participación del tamaño del mercado de calostro en 2025 y registran una CAGR del 9,74% hasta 2031.

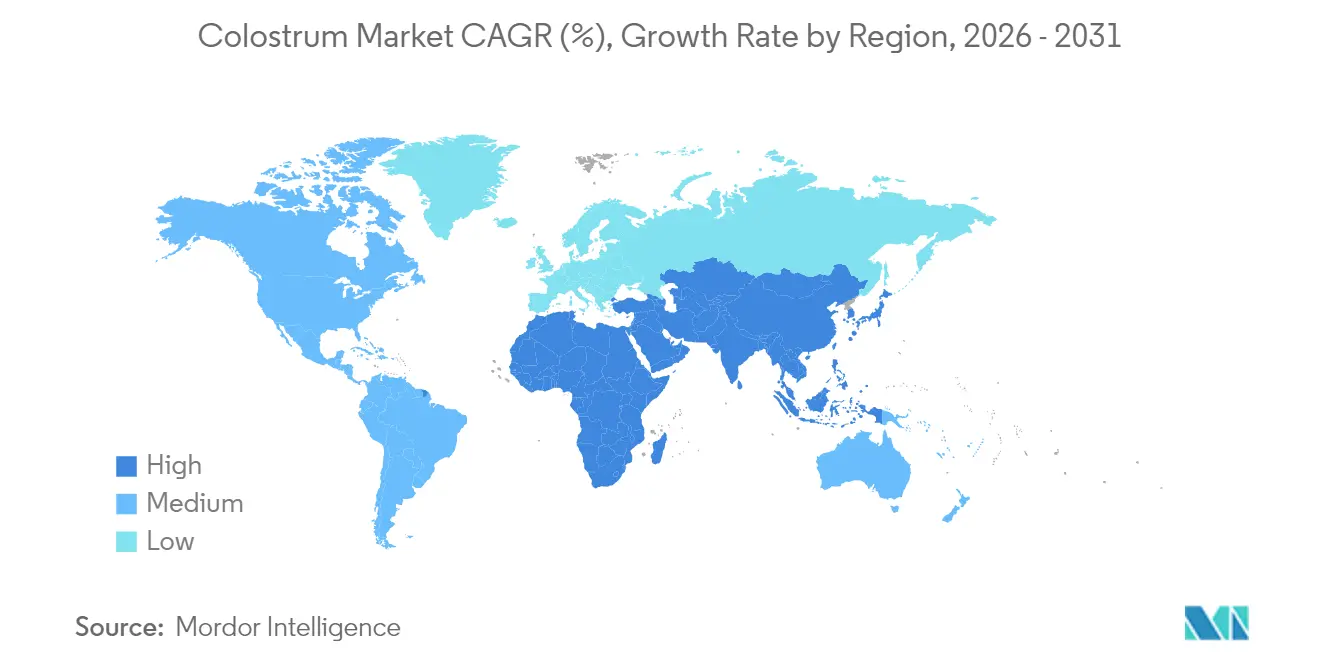

- Por geografía, América del Norte lideró con una participación de ingresos del 43,90% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Calostro

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de suplementos para reforzar la inmunidad | +1.8% | Global, con mayor demanda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de alimentos naturales y funcionales | +1.5% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Uso en expansión en fórmulas infantiles y productos para bebés | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de problemas de salud digestiva que impulsan la demanda de suplementos | +1.0% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente enfoque en la atención sanitaria preventiva | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de alternativas naturales a los antibióticos | +0.7% | Global, con apoyo regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de suplementos para reforzar la inmunidad

El panorama sanitario posterior a la pandemia ha reconfigurado significativamente las prioridades de los consumidores, impulsando una fuerte demanda de soluciones proactivas de apoyo inmunológico. Este cambio ha posicionado al calostro como un ingrediente premium dentro del sector de los nutracéuticos. Estudios científicos han demostrado que la suplementación con calostro bovino mejora eficazmente los niveles de IgA secretora salival tras el ejercicio. Este biomarcador desempeña un papel fundamental en la inmunidad de las mucosas y está directamente asociado con un menor riesgo de infecciones del tracto respiratorio superior. Más allá de las poblaciones deportivas, las propiedades inmunomoduladoras del calostro han mostrado potencial en el tratamiento y la prevención de la COVID-19, atribuido a su alto contenido en inmunoglobulinas. El entorno regulatorio también ha evolucionado para apoyar este mercado en crecimiento. La guía actualizada de la FDA sobre notificaciones de nuevos ingredientes dietéticos, que entrará en vigor en mayo de 2024, ha simplificado el proceso de aprobación para los suplementos a base de calostro[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria: Procedimientos y Plazos de Notificación de Nuevos Ingredientes Dietéticos - Suplementos Dietéticos", www.fda.gov. Este cambio regulatorio reduce las barreras y acelera la entrada al mercado de formulaciones innovadoras, fomentando el crecimiento del sector. La dinámica del mercado revela una disposición de los consumidores a invertir en productos de apoyo inmunológico científicamente validados.

Creciente demanda de alimentos naturales y funcionales

La demanda de los consumidores de ingredientes funcionales de etiqueta limpia y de origen natural está redefiniendo las estrategias de formulación de alimentos en múltiples categorías, posicionando al calostro como un ingrediente bioactivo clave. El sector lácteo orgánico continúa demostrando un sólido crecimiento, como lo evidencia un aumento del 10,3% en las ventas de leche entera orgánica en enero de 2025 en comparación con el año anterior, según la Alianza de Productores de Lácteos Orgánicos del Noreste[2]Alianza de Productores de Lácteos Orgánicos del Noreste, "Precio de Pago y Precio de Alimentación, mayo de 2025", www.nodpa.com. Este crecimiento refleja un cambio más amplio de los consumidores hacia productos naturales premium. Los fabricantes de alimentos están aprovechando los comprobados beneficios para la salud del calostro y su atractivo de etiqueta limpia incorporándolo en bebidas funcionales, barritas de proteínas y alternativas lácteas, alineándose con las preferencias cambiantes de los consumidores. En marzo de 2024, la Agencia Europea de Seguridad Alimentaria aprobó la osteopontina para su uso en fórmulas infantiles, marcando un hito regulatorio significativo para los compuestos bioactivos derivados de la leche. Esta aprobación no solo valida la seguridad y eficacia de dichos ingredientes, sino que también sienta las bases para aplicaciones más amplias del calostro en productos alimenticios funcionales. La combinación del apoyo regulatorio y la creciente conciencia de los consumidores sobre los ingredientes funcionales está impulsando la innovación en productos enriquecidos con calostro, ampliando su uso más allá de los formatos de suplementos tradicionales.

Uso en expansión en fórmulas infantiles y productos para bebés

El sector de la nutrición infantil está emergiendo como un área de crecimiento de alto valor para las aplicaciones del calostro, impulsado por la creciente conciencia de los padres sobre el papel crítico del desarrollo inmunológico en los primeros años de vida y las limitaciones nutricionales de las fórmulas convencionales en comparación con la leche materna. Los oligosacáridos de la leche humana (HMO), que imitan componentes de la leche materna, están obteniendo aprobaciones regulatorias en los mercados de Asia-Pacífico. Por ejemplo, en junio de 2025, Indonesia aprobó el 2'-FL de dsm-firmenich para su uso en leche líquida, lo que señala una aceptación más amplia de los ingredientes que imitan la leche materna en la región. El calostro bovino, conocido por su alto contenido natural de IgG, desempeña un papel fundamental en la transferencia de inmunidad pasiva, replicando estrechamente los beneficios del calostro materno. Esto ha posicionado al calostro como un ingrediente clave en los productos de nutrición infantil premium. En diciembre de 2024, Vinamilk lanzó Optimum Colos, una fórmula infantil premium que integra IgG del calostro junto con múltiples HMO, destacando la creciente tendencia de combinar calostro con componentes nutricionales avanzados para apoyar la salud inmunológica y digestiva.

Creciente prevalencia de problemas de salud digestiva que impulsan la demanda de suplementos

En los mercados desarrollados, los problemas de salud gastrointestinal están escalando, creando una demanda sostenida de terapias que aborden las causas subyacentes en lugar de simplemente gestionar los síntomas. El calostro, conocido por su composición bioactiva única —en particular sus altas concentraciones de lactoferrina e inmunoglobulinas— ha demostrado una eficacia significativa en la mejora de la integridad de la barrera intestinal y en la regulación de las respuestas inflamatorias. Los estudios indican que la suplementación con calostro reduce eficazmente los niveles de citocinas proinflamatorias al tiempo que promueve el crecimiento de bacterias intestinales beneficiosas, abordando así la disbiosis comúnmente asociada con los trastornos digestivos modernos. La adquisición por parte de la FDA de los derechos globales de VOWST en 2024, una terapia basada en microbiota diseñada para prevenir infecciones por Clostridioides difficile, pone de relieve el creciente apoyo regulatorio a las intervenciones dirigidas al microbioma. Este desarrollo podría impactar positivamente en los productos de calostro que contribuyen al equilibrio de la microbiota intestinal. Los oligosacáridos prebióticos del calostro actúan como sustratos de crecimiento selectivos para las bacterias beneficiosas, fomentando un microbioma intestinal más saludable. Al mismo tiempo, sus péptidos antimicrobianos ayudan a controlar los microorganismos patógenos sin alterar el equilibrio de las bacterias comensales. Este mecanismo de doble acción posiciona al calostro como una solución avanzada para la salud intestinal, abordando tanto los desequilibrios microbianos como la disfunción de la barrera intestinal.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de materias primas | -1.2% | Global, particularmente aguda en regiones con hatos lecheros en declive | Mediano plazo (2-4 años) |

| Altos costos de producción | -0.9% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Competencia de suplementos nutricionales alternativos y productos alimenticios funcionales | -0.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Desafíos de almacenamiento y conservación debido a la naturaleza perecedera | -0.6% | Global, con mayor impacto en regiones con infraestructura de cadena de frío limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad limitada de materias primas

La cadena de suministro del calostro enfrenta importantes desafíos estructurales que obstaculizan la expansión del mercado. El calostro bovino representa solo una pequeña fracción de la producción anual de las vacas lecheras, lo que crea una escasez inherente de materias primas. Por ejemplo, la industria láctea de Australia ilustra estos desafíos, ya que los fenómenos meteorológicos extremos y la disminución del número de granjas han reducido el hato lechero nacional, aumentando la dependencia de los productos lácteos importados. Esta situación se complica aún más por el escenario de "pico de leche" de la industria, donde la capacidad de producción lucha por satisfacer la creciente demanda. La naturaleza especializada de la recolección de calostro añade complejidad, requiriendo un momento preciso —dentro de las 24 horas posteriores al parto— y el estricto cumplimiento de los protocolos de calidad para garantizar la viabilidad del producto. El cambio climático agrava estos problemas, con fenómenos meteorológicos extremos que interrumpen los calendarios de producción de leche y potencialmente comprometen la calidad y el rendimiento del calostro. Además, la concentración geográfica de la producción láctea en regiones específicas aumenta la vulnerabilidad, ya que las interrupciones en estas áreas pueden tener un impacto en cascada sobre la cadena de suministro global de calostro. Empresas como Zinpro Corporation están abordando esta escasez comprando calostro a granjas lecheras a precios que duplican los de la leche comercial, lo que subraya el valor premium de este recurso limitado. Este persistente desequilibrio entre oferta y demanda está impulsando el desarrollo de métodos de producción alternativos.

Altos costos de producción

El procesamiento del calostro implica equipos especializados y controles de calidad estrictos, lo que aumenta significativamente los costos de producción en comparación con los productos lácteos convencionales. Las tecnologías de procesamiento avanzadas, como la liofilización y el secado por aspersión, son fundamentales para preservar los componentes bioactivos. Los estudios revelan que la liofilización retiene niveles más altos de inmunoglobulinas, pero requiere considerablemente más energía y tiempo que el secado por aspersión, lo que la convierte en una opción que consume más recursos. Además, mantener una cadena de frío a lo largo de toda la cadena de suministro es esencial, ya que los componentes bioactivos del calostro son muy sensibles a las fluctuaciones de temperatura. Esto requiere refrigeración continua desde la recolección hasta el procesamiento final, añadiendo múltiples capas de costos. El proceso de recolección del calostro es intensivo en mano de obra, requiriendo personal capacitado y un momento preciso, lo que limita la capacidad de lograr economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Calostro Entero Domina Mientras las Formulaciones Especializadas se Aceleran

En 2025, el calostro entero ostenta una participación dominante del 65,42% del mercado, impulsado por su perfil nutricional integral y la presencia de una infraestructura de procesamiento madura y rentable. El liderazgo de este segmento se basa en su rica composición bioactiva, que incluye más de 90 compuestos beneficiosos como inmunoglobulinas, lactoferrina, factores de crecimiento y oligosacáridos. Estos componentes actúan sinérgicamente para ofrecer una amplia gama de beneficios para la salud. Los métodos de procesamiento del calostro entero están optimizados para preservar el equilibrio natural de estos elementos bioactivos, mejorando su idoneidad para diversas aplicaciones, incluidos los suplementos dietéticos y los alimentos funcionales.

Las formulaciones de calostro especializado están experimentando un crecimiento significativo, con una CAGR proyectada del 8,85% hasta 2031, impulsada por su uso en expansión en nutrición deportiva, cosméticos y aplicaciones terapéuticas. Este crecimiento refleja los avances en las tecnologías de procesamiento del calostro y el desarrollo de formulaciones específicas adaptadas a condiciones de salud y necesidades demográficas concretas. Por ejemplo, una investigación realizada por la Universidad Magna Graecia en 2024 destaca el potencial del calostro en la terapia con células madre mesenquimales, demostrando su capacidad para promover la regeneración celular y la reparación de tejidos. Estos hallazgos están abriendo nuevas vías terapéuticas más allá de los usos nutricionales tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Polvo Lidera Mientras el Líquido Gana Impulso

En 2025, los polvos mantienen una participación de mercado dominante del 69,60%, impulsados por su prolongada vida útil, el transporte rentable y sus amplias aplicaciones en suplementos y productos alimenticios. Estas formulaciones aprovechan las tecnologías avanzadas de secado por aspersión y liofilización, que no solo preservan los componentes bioactivos críticos, sino que también permiten un almacenamiento y distribución económicos. Su dominio se ve reforzado por su perfecta adaptabilidad a los procesos de fabricación de la industria de suplementos, lo que los hace muy adecuados para cápsulas, comprimidos y formulaciones de alimentos funcionales. Cabe destacar que la liofilización retiene una mayor concentración de inmunoglobulinas en comparación con otros métodos; sin embargo, requiere más energía y tiempo que el secado por aspersión, que es una alternativa más eficiente.

Las formulaciones de calostro líquido están experimentando un rápido crecimiento, con una CAGR proyectada del 8,76% hasta 2031. Este crecimiento está impulsado por su superior biodisponibilidad y una fuerte percepción del consumidor de frescura y potencia. La investigación sobre las estructuras de los glóbulos de grasa de la leche destaca que el procesamiento térmico puede reducir la bioactividad, mientras que las técnicas de procesamiento mínimo, como las empleadas en las formulaciones líquidas, preservan eficazmente estos componentes funcionales. El segmento líquido se beneficia significativamente de los avances en la logística de cadena de frío y las soluciones de envasado innovadoras, que no solo prolongan la vida útil sino que también protegen la integridad de los compuestos bioactivos. Posicionado como un producto premium, el calostro líquido ofrece a los fabricantes mayores márgenes de beneficio al atender a los consumidores preocupados por la salud que priorizan los productos naturales y mínimamente procesados.

Por Naturaleza: Dominio Convencional Frente a Aceleración Orgánica

En 2025, el calostro convencional ostenta una participación de mercado dominante del 75,80%, impulsado por cadenas de suministro bien establecidas, menores costos de producción y amplia disponibilidad en diversos rangos de precios. El liderazgo de este segmento refleja la madurez de las prácticas tradicionales de ganadería lechera y la infraestructura de procesamiento, que gestionan eficientemente la producción a gran escala manteniendo estándares de calidad consistentes. La producción de calostro convencional se beneficia significativamente de las economías de escala y los procesos regulatorios simplificados, lo que permite una fabricación y distribución rentables.

El segmento de calostro orgánico, aunque con una participación de mercado menor, está experimentando un rápido crecimiento con una notable CAGR del 10,02% proyectada hasta 2031, superando significativamente al segmento convencional. Este crecimiento se alinea con las preferencias más amplias de los consumidores por productos alimenticios orgánicos y producidos de manera sostenible, como lo evidencia el aumento consistente año tras año en las ventas de leche entera orgánica. A principios de 2025, se espera que el precio minorista promedio de la leche orgánica supere los USD 5 por medio galón, lo que pone de relieve la disposición de los consumidores a pagar un precio premium por los productos lácteos orgánicos. Además, la competencia entre los procesadores por la leche orgánica se está intensificando, con precios de pago que oscilan entre USD 33 y USD 50 por cada cien libras. Esta sólida demanda de insumos lácteos orgánicos se extiende a la producción de calostro, reflejando la creciente importancia de la sostenibilidad y la calidad premium en las decisiones de compra de los consumidores.

Por Aplicación: Liderazgo Integral de los Suplementos Dietéticos

En 2025, los suplementos dietéticos ostentan una participación dominante del 46,05% del mercado, lo que subraya el papel crítico del calostro en la mejora de la inmunidad y sus crecientes aplicaciones en la nutrición deportiva. El sector de suplementos se beneficia significativamente de marcos regulatorios favorables, en particular los procedimientos simplificados de la FDA para las notificaciones de nuevos ingredientes dietéticos, que simplifican la entrada al mercado para los fabricantes. Los ensayos clínicos demuestran consistentemente la eficacia del calostro para fortalecer la función inmunológica, reducir la supresión inmunológica inducida por el ejercicio y acelerar la recuperación de los atletas, impulsando aún más su demanda en la nutrición deportiva.

Los suplementos dietéticos no solo dominan el mercado, sino que también representan la aplicación de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 9,74% hasta 2031. Esta sólida trayectoria de crecimiento, incluso desde una posición de liderazgo, está impulsada por un creciente enfoque de los consumidores en la atención sanitaria preventiva. La pandemia de COVID-19 ha amplificado la demanda de suplementos naturales para reforzar la inmunidad, acelerando aún más la expansión del mercado. La investigación clínica en curso continúa descubriendo beneficios y aplicaciones adicionales para la salud del calostro, incluido su potencial para apoyar la salud digestiva, mejorar la función cognitiva y promover el envejecimiento saludable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Doble Liderazgo del Calostro Bovino

En 2025, el calostro bovino ostenta una participación de mercado dominante del 90,85% y se proyecta que crezca a una sólida CAGR del 8,62% hasta 2031. Este crecimiento está impulsado por sus sólidas cadenas de suministro, aprobaciones regulatorias e investigaciones exhaustivas que confirman su seguridad y eficacia en diversas aplicaciones. El dominio del mercado del calostro bovino se atribuye principalmente a su abundante disponibilidad en comparación con fuentes alternativas, una infraestructura de procesamiento bien establecida y estudios clínicos exhaustivos que enfatizan sus significativos beneficios para la salud. La similitud estructural entre las inmunoglobulinas bovinas y humanas permite una transferencia efectiva de inmunidad pasiva, lo que hace que el calostro bovino sea particularmente valioso en aplicaciones críticas como la nutrición infantil y el apoyo al sistema inmunológico. Décadas de datos de seguridad y una amplia aceptación regulatoria en los principales mercados consolidan aún más su posición, proporcionando a los fabricantes una plataforma confiable para el desarrollo de productos y las estrategias de comercialización.

La innovación continua en las aplicaciones del calostro bovino está impulsando aún más el crecimiento del mercado. Sus usos se han expandido desde los suplementos dietéticos tradicionales hasta sectores emergentes como los cosméticos y los terapéuticos. Además, numerosos estudios han demostrado su eficacia en la mejora del rendimiento deportivo, en particular mejorando la función inmunológica y los marcadores de recuperación, lo que está aumentando su adopción más allá de los mercados convencionales centrados en la salud.

Análisis Geográfico

En 2025, América del Norte lidera el mercado de calostro con una participación del 43,90%. Este liderazgo está respaldado por marcos regulatorios establecidos, una mayor conciencia de los consumidores y la presencia de empresas clave de procesamiento de calostro. El crecimiento de América del Norte está impulsado además por un próspero sector lácteo orgánico y un sólido mercado de nutrición deportiva, ambos consumidores significativos de ingredientes de calostro. Las regulaciones más claras de la FDA sobre ingredientes de suplementos dietéticos no solo han simplificado la innovación de productos, sino que también han facilitado la entrada al mercado, reforzando el estatus de América del Norte como líder mundial en innovación. Además, las inversiones estratégicas en infraestructura de cadena de frío y tecnologías de procesamiento de vanguardia han capacitado a las empresas norteamericanas para mantener la calidad del producto y ampliar sus redes de distribución.

Asia-Pacífico está destinada a ser la región de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 10,25% de 2026 a 2031. Este crecimiento está impulsado por el aumento de los ingresos disponibles, la rápida urbanización y una mayor demanda de nutrición infantil premium, especialmente en China, India y el Sudeste Asiático. Los cambios regulatorios, como la renovada gobernanza láctea de Japón y la prohibición de China de la leche reconstituida en productos estables en estantería, están elevando los estándares de calidad y allanando el camino para los ingredientes de calostro premium. El auge de las fórmulas infantiles enriquecidas con calostro y los alimentos funcionales en la región señala un cambio hacia la atención sanitaria preventiva y la nutrición natural. Los hitos notables incluyen el respaldo de Indonesia en junio de 2025 al 2'-FL para la leche líquida con sabor y la rápida adopción de Vietnam de los HMO y el calostro en la nutrición infantil, destacando el impulso innovador de la región.

Europa se erige como un mercado fundamental para el calostro, aprovechando una supervisión regulatoria estricta, un sector lácteo orgánico bien establecido y un sólido apetito de los consumidores por alimentos funcionales de etiqueta limpia. El visto bueno de la Autoridad Europea de Seguridad Alimentaria a nuevos ingredientes bioactivos en fórmulas infantiles y alimentos funcionales está estimulando la innovación y el crecimiento del mercado. El compromiso de Europa con la sostenibilidad y el bienestar animal resuena con el floreciente mercado de calostro orgánico. Además, la investigación en curso sobre técnicas de conservación y procesamiento está abordando los desafíos tradicionales como la logística de cadena de frío y las limitaciones de vida útil. Mientras tanto, los mercados más pequeños de América del Sur, Oriente Medio y África se están abriendo gradualmente a los productos de calostro, a menudo apuntando a segmentos premium y dependiendo de las importaciones de proveedores experimentados.

Panorama Competitivo

El mercado global de calostro está moderadamente fragmentado, caracterizado por la competencia entre grandes empresas lácteas multinacionales, compañías especializadas en nutracéuticos y actores con enfoque regional. Empresas prominentes como Saskatoon Colostrum Company Ltd., PanTheryx, Inc., PanTheryx, Inc., Glanbia plc y SwissBioColostrum AG, entre otras, mantienen una presencia global significativa a través de capacidades de producción a gran escala y extensas redes de distribución. Mientras tanto, las empresas más pequeñas y las marcas de nicho prosperan apuntando a aplicaciones específicas, incluida la nutrición infantil, la recuperación deportiva y la mejora de la inmunidad, atendiendo a necesidades especializadas de los consumidores.

La concentración del mercado está en aumento a medida que los actores líderes invierten cada vez más en integración vertical, tecnologías de procesamiento propietarias y asociaciones estratégicas. Estos esfuerzos tienen como objetivo asegurar el suministro de materias primas y maximizar el valor a lo largo de la cadena de suministro. Por ejemplo, el enfoque estratégico de Fonterra en la nutrición láctea B2B y sus inversiones en capacidad de procesamiento reflejan una tendencia más amplia de la industria hacia la especialización en ingredientes y la optimización de la cadena de suministro. De manera similar, el segmento de Nutricionales de Glanbia reportó un crecimiento de ingresos del 14,4% en 2024, impulsado por la fuerte demanda de soluciones de proteínas y premezclas, lo que subraya la creciente importancia del calostro y los bioactivos relacionados en el panorama nutricional en evolución.

Los avances tecnológicos están redefiniendo el mercado, particularmente en las técnicas de conservación. Las innovaciones como la liofilización avanzada y los métodos de encapsulación están extendiendo la vida útil del producto y permitiendo el desarrollo de nuevos formatos. Además, el perfil bioactivo único del calostro presenta oportunidades significativas en sectores emergentes como los cosméticos, la medicina regenerativa y la nutrición médica específica, donde la diferenciación es clave. Este entorno competitivo fomenta la creación de diversos productos derivados del calostro, incluidos polvos, comprimidos masticables y líquidos. Sin embargo, la diferenciación de marca depende cada vez más de factores como la transparencia en el abastecimiento, los métodos de procesamiento avanzados y la validación clínica. La creciente demanda de los consumidores de alimentos funcionales e inmunopotenciadores continúa impulsando oportunidades de crecimiento en todo el mercado, beneficiando tanto a los actores establecidos como a los nuevos participantes.

Líderes de la Industria del Calostro

The Saskatoon Colostrum Company Ltd.

PanTheryx, Inc.

NOW Health Group, Inc.

SwissBioColostrum AG

Glanbia plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Fonterra se ha comprometido a invertir USD 150 millones para expandir su planta de Whareroa, con el objetivo de mejorar significativamente las capacidades de almacenamiento y procesamiento de productos lácteos. Esta inversión incluye un enfoque en productos a base de calostro, lo que refleja la estrategia de la empresa para satisfacer la creciente demanda y fortalecer su posición en el mercado.

- Mayo de 2025: DeNovo Foodlabs y EFFV han constituido una empresa conjunta para avanzar en la fermentación de precisión de lactoferrina bovina. Esta colaboración tiene como objetivo alcanzar una capacidad de producción anual de 300 toneladas al tiempo que reduce significativamente los costos de producción, mejorando así la escalabilidad y la competitividad en el mercado.

- Noviembre de 2024: Yoraour Biological Technology Corp., un actor prominente en el mercado de salud y nutrición de China, ha inaugurado una planta de productos nutricionales de última generación en Yinchuan, China, con una inversión de USD 17 millones. Esta avanzada instalación está diseñada para fabricar calostro bovino liofilizado, un producto conocido por sus beneficios para la salud, junto con una gama de otros productos de salud en formas de polvo y sólido.

- Septiembre de 2024: FoodWaikato, una subsidiaria de New Image Group, ha invertido alrededor de USD 4,3 millones para modernizar su instalación de secado por aspersión en Ruakura, Isla Norte. Este movimiento tiene como objetivo reforzar las capacidades de recolección y procesamiento de calostro de la empresa, respondiendo a la creciente demanda global. Además, la empresa ha reservado otros USD 2,8 millones para investigación y desarrollo, con el objetivo de mejorar las declaraciones nutricionales de sus productos para mantener la competitividad en el mercado. New Image, con una sólida presencia internacional, exporta sus bebidas en polvo a base de calostro —adaptadas para la salud intestinal tanto en adultos como en niños— a 26 países, lo que subraya su dedicación a la innovación en el ámbito de los productos nutricionales.

Alcance del Informe del Mercado Global de Calostro

El mercado global de calostro está segmentado por forma en polvo y cápsulas y comprimidos masticables. Según el tipo de polvo, el mercado se segmenta en polvo de calostro entero, polvo de calostro desnatado y polvo de calostro especializado. De acuerdo con la aplicación, el uso del calostro puede ser en alimentos funcionales, cosméticos, alimentación animal y suplementos dietéticos. Además, el mercado está segmentado por geografía.

| Calostro Entero |

| Calostro Desnatado |

| Calostro Especializado |

| Polvo |

| Comprimidos Masticables |

| Líquido |

| Otros |

| Bovino |

| Caprino |

| Otros |

| Convencional |

| Orgánico |

| Suplementos Dietéticos |

| Alimentos y Bebidas Funcionales |

| Nutrición Infantil |

| Cosméticos y Cuidado Personal |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Calostro Entero | |

| Calostro Desnatado | ||

| Calostro Especializado | ||

| Por Forma | Polvo | |

| Comprimidos Masticables | ||

| Líquido | ||

| Otros | ||

| Por Fuente | Bovino | |

| Caprino | ||

| Otros | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Suplementos Dietéticos | |

| Alimentos y Bebidas Funcionales | ||

| Nutrición Infantil | ||

| Cosméticos y Cuidado Personal | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de calostro para 2031?

Se prevé que el tamaño del mercado de calostro alcance USD 5,23 mil millones en 2031, creciendo a una CAGR del 6,88%.

¿Qué aplicación lidera actualmente la demanda global de calostro?

Los suplementos dietéticos representan el 46,05% de los ingresos de 2025 y siguen siendo el segmento de aplicación de más rápido crecimiento.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

El aumento de los ingresos disponibles, regulaciones de calidad más estrictas y el auge de las ventas de fórmulas infantiles están impulsando una CAGR regional del 10,25%.

¿Qué tan significativo es el calostro bovino dentro del suministro global?

Las fuentes bovinas representan el 90,85% de los volúmenes globales y sustentan la mayoría de los productos comerciales debido a la extensa investigación sobre su seguridad.

Última actualización de la página el: