Tamaño y Participación del Mercado de Productos Lácteos de Kuwait

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

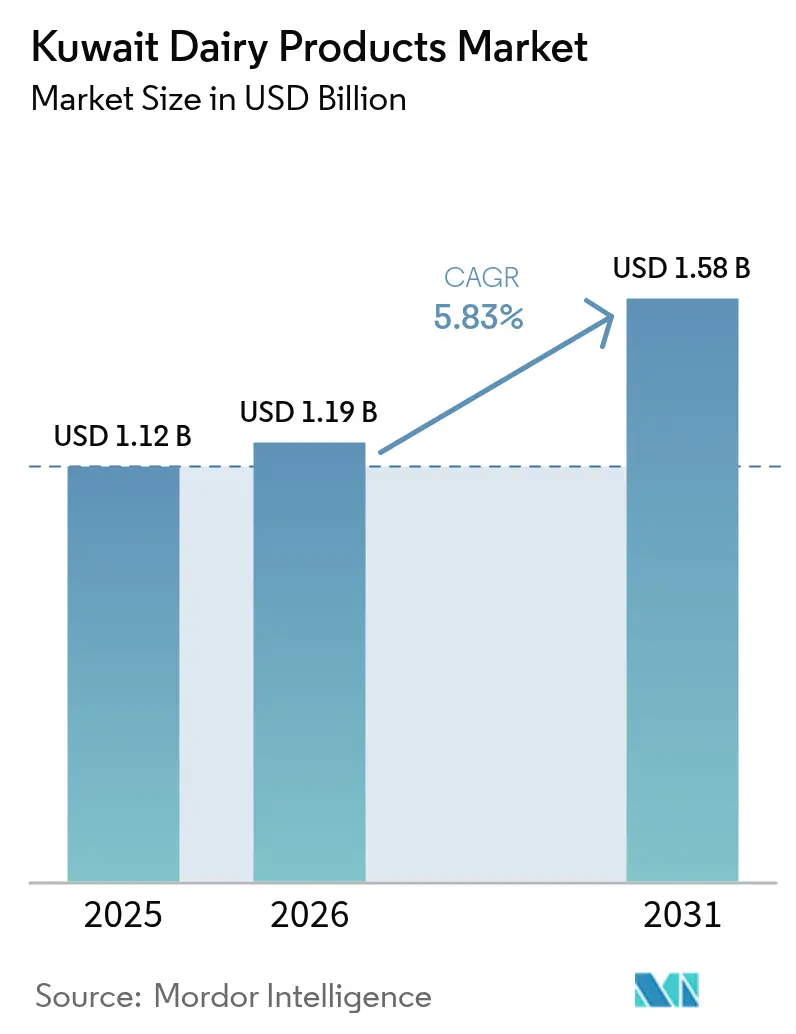

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

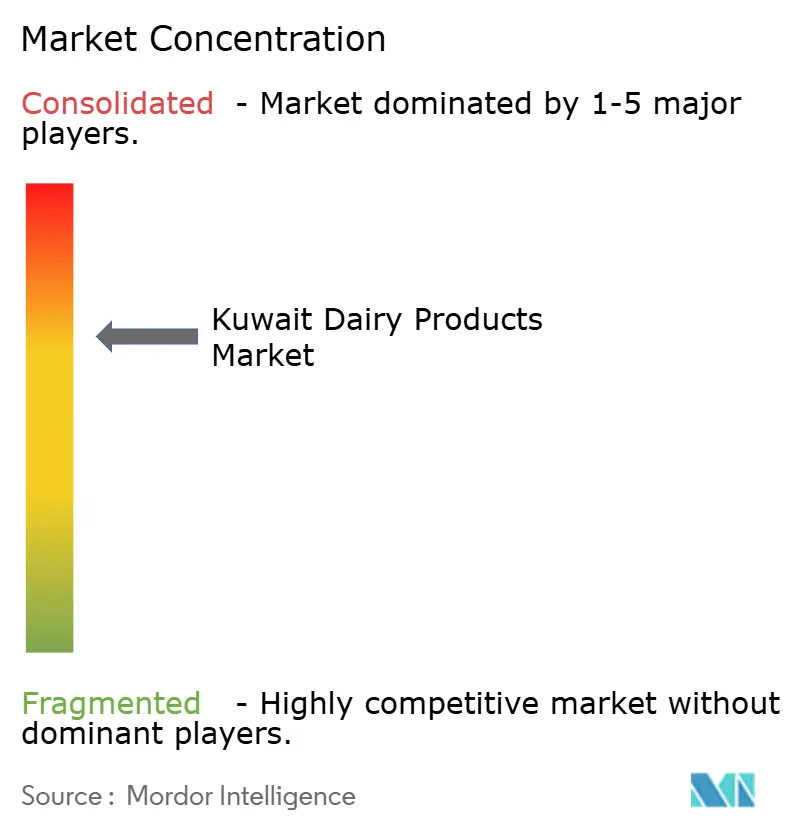

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Lácteos de Kuwait por Mordor Intelligence

Se espera que el tamaño del mercado de productos lácteos de Kuwait crezca de USD 1,12 mil millones en 2025 a USD 1,19 mil millones en 2026, y se prevé que alcance USD 1,58 mil millones en 2031 a una CAGR del 5,83% durante el período 2026-2031. Este sólido crecimiento está anclado en el aumento de los ingresos de los hogares, la expansión de la población y los esfuerzos impulsados por políticas para reducir la dependencia de importaciones del país, que se sitúa entre el 88% y el 89%. Las inversiones estratégicas en seguridad alimentaria, un mandato de etiquetado semáforo en el frente del envase y los incentivos para la expansión del hato ganadero local están reformulando los fundamentos de la oferta y la demanda. Simultáneamente, las mejoras tecnológicas en el llenado aséptico y los envases de PET más ligeros están reduciendo los costos logísticos y extendiendo la vida útil, mientras que las iniciativas de leche de camella introducen un enfoque de nutrición funcional que diferencia a Kuwait de los mercados vecinos del CCG. La consolidación sigue siendo pronunciada, con un puñado de grandes empresas regionales y dos productores locales consolidados que acaparan la mayor parte del espacio en los estantes minoristas y los contratos de servicios de alimentación.

Conclusiones Clave del Informe

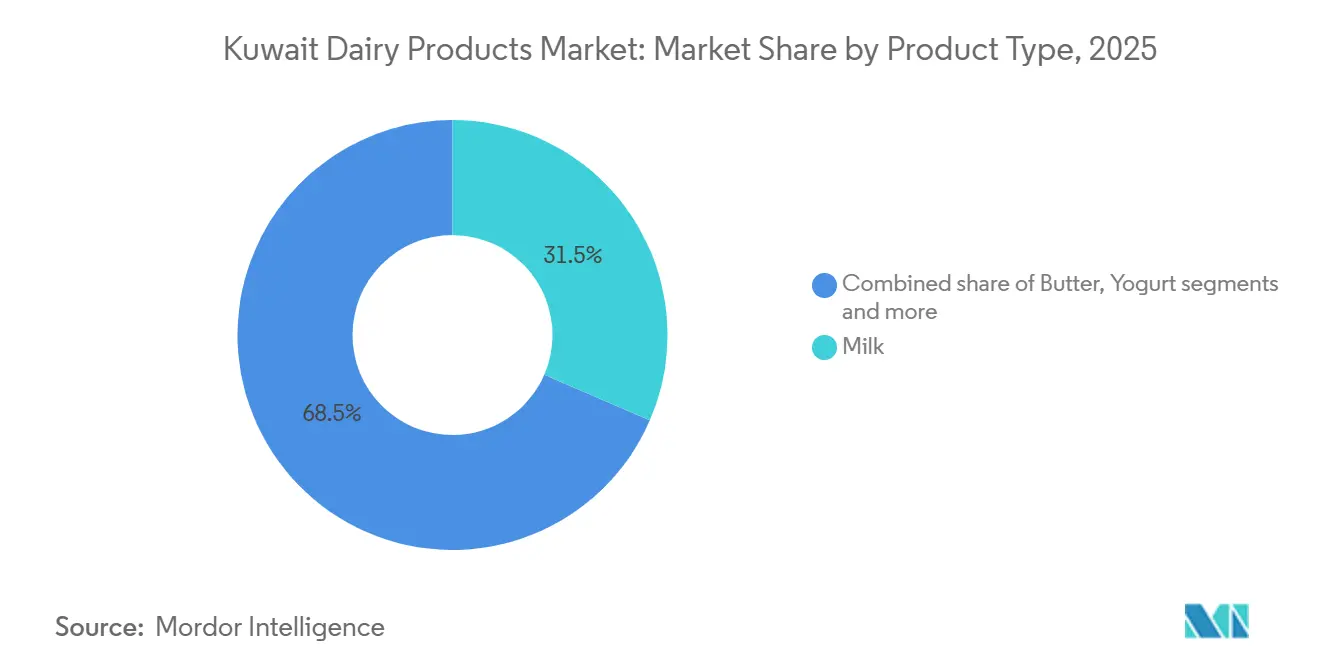

- Por tipo de producto, la leche representó el 31,49% de la participación del mercado de productos lácteos de Kuwait en 2025, mientras que se prevé que el yogur registre una CAGR del 6,14% hasta 2031, superando a todas las demás categorías.

- Por fuente, la leche de vaca representó el 78,49% del tamaño del mercado de productos lácteos de Kuwait en 2025; se prevé que la leche de camella se expanda a una CAGR del 7,93% entre 2026 y 2031.

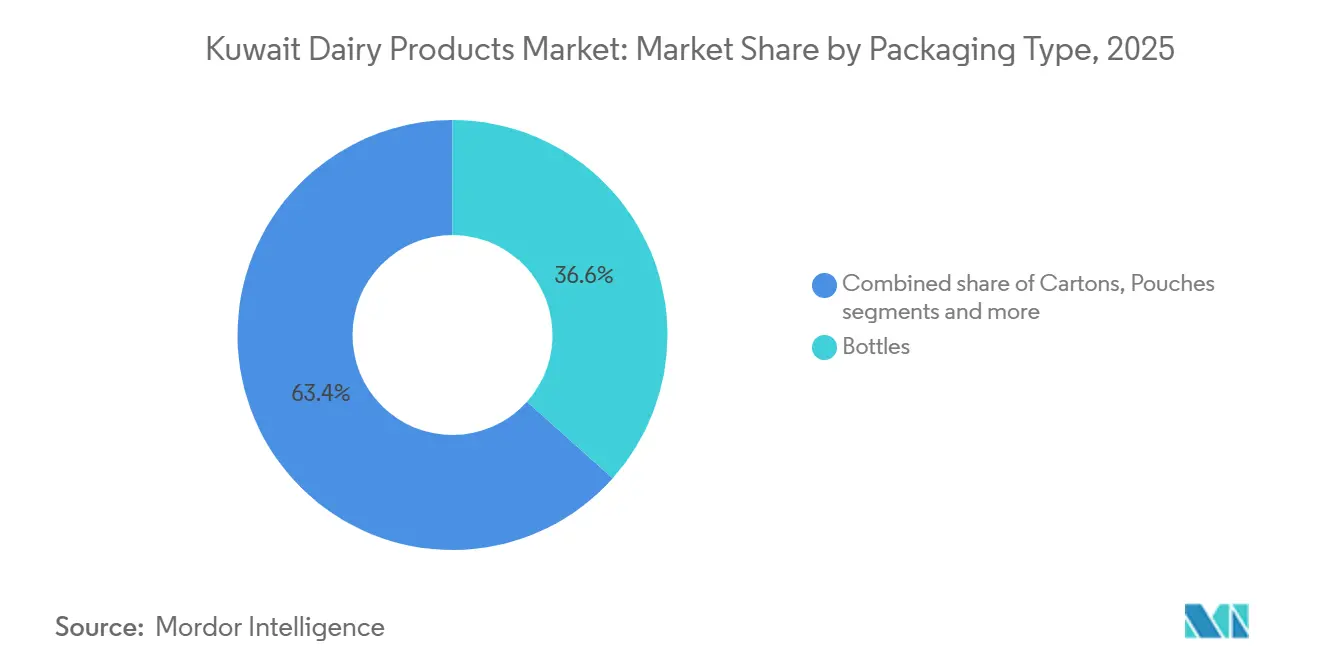

- Por tipo de envase, los formatos en botella representaron el 36,61% de los ingresos de 2025, mientras que se proyecta que las tarrinas y los vasos crezcan más rápido a una CAGR del 6,94% hasta 2031.

- Por canal de distribución, el canal minorista dominó con una participación del 94,81% en 2025; no obstante, se espera que el canal horeca avance a una CAGR del 6,81% a medida que se recupera la demanda de hoteles y restaurantes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Lácteos de Kuwait

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la conciencia sanitaria que incrementa la demanda de productos lácteos nutritivos y enriquecidos | +1.2% | Nacional de Kuwait | Mediano plazo (2-4 años) |

| Creciente demanda de productos lácteos orgánicos, funcionales y probióticos | +1.0% | Centros urbanos de Kuwait, segmentos de expatriados | Mediano plazo (2-4 años) |

| Aumento de la población trabajadora que impulsa la demanda de productos lácteos convenientes | +0.9% | Nacional de Kuwait, especialmente el área metropolitana de Kuwait City | Corto plazo (≤ 2 años) |

| Avances en el procesamiento y envasado de productos lácteos que mejoran la vida útil | +0.7% | Nacional de Kuwait, cadena de suministro del CCG | Largo plazo (≥ 4 años) |

| Crecimiento de los sectores de servicios de alimentación y hostelería que incrementa el consumo de lácteos | +0.6% | Kuwait City, zonas de complejos turísticos costeros | Mediano plazo (2-4 años) |

| Regulaciones gubernamentales que respaldan la seguridad alimentaria y la calidad del producto | +0.5% | Nacional de Kuwait | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la conciencia sanitaria que incrementa la demanda de productos lácteos nutritivos y enriquecidos

En Kuwait, un aumento en la conciencia sanitaria está impulsando la demanda de productos lácteos nutritivos y enriquecidos. A medida que los consumidores son cada vez más conscientes del papel fundamental que desempeña la dieta en la salud general, se inclinan hacia productos lácteos enriquecidos con vitaminas esenciales, minerales y probióticos. Los consumidores más jóvenes y los preocupados por la salud favorecen especialmente productos como la leche enriquecida, el yogur bajo en grasa y las bebidas lácteas funcionales. Las preocupaciones sobre la inmunidad, la salud ósea y el bienestar digestivo refuerzan aún más el apetito por estos productos lácteos de valor añadido. En respuesta, los fabricantes están lanzando ofertas con mayor contenido de calcio, vitamina D y contenido reducido de azúcar, alineándose estrechamente con las cambiantes preferencias de los consumidores. Además, el auge de las tendencias de acondicionamiento físico y una mayor conciencia sobre la atención médica preventiva están impulsando el consumo regular de estos productos lácteos ricos en nutrientes. Este cambio colectivo hacia opciones dietéticas más saludables está impulsando un sólido crecimiento en el mercado lácteo de Kuwait.

Creciente demanda de productos lácteos orgánicos, funcionales y probióticos

La creciente demanda de productos lácteos orgánicos, funcionales y probióticos está emergiendo como un impulsor clave del mercado de productos lácteos de Kuwait, respaldada por el creciente enfoque de los consumidores en la salud preventiva y la nutrición. Los consumidores buscan cada vez más productos lácteos percibidos como naturales, mínimamente procesados y beneficiosos para la salud digestiva y general. Los productos lácteos funcionales, como el yogur probiótico, la leche enriquecida y las bebidas lácteas bajas en azúcar, están ganando terreno entre los consumidores preocupados por la salud. En 2024, la Federación Internacional de Diabetes informó que el 25,6% de los adultos en Kuwait viven con diabetes, lo que ha alentado aún más a los consumidores a optar por opciones alimentarias más saludables y nutricionalmente equilibradas[1]Fuente: Federación Internacional de Diabetes, "La diabetes en Kuwait (2024)", idf.org. Esto ha llevado a una creciente demanda de productos con contenido reducido de azúcar y beneficios adicionales para la salud. Los fabricantes de productos lácteos están respondiendo ampliando sus carteras de productos orgánicos y funcionales para satisfacer las preferencias dietéticas en evolución.

Avances en el procesamiento y envasado de productos lácteos que mejoran la vida útil

Los avances en las tecnologías de procesamiento y envasado de productos lácteos están contribuyendo significativamente al crecimiento del mercado de productos lácteos de Kuwait al mejorar la calidad del producto y extender la vida útil. Las técnicas de procesamiento modernas, como el tratamiento a temperatura ultraalta (UHT) y la pasteurización avanzada, ayudan a mantener el valor nutricional al tiempo que permiten períodos de almacenamiento más prolongados. Las soluciones de envasado mejoradas, incluido el envasado aséptico y los envases resellables, mejoran la seguridad del producto y la comodidad para los consumidores. Estas innovaciones reducen el deterioro del producto y apoyan una distribución eficiente a través de los canales minoristas, especialmente en un mercado que depende de una gestión constante de la cadena de frío. Una vida útil más larga también permite a los fabricantes y minoristas optimizar la gestión de inventarios y reducir el desperdicio. Además, los formatos de envase convenientes y portátiles se alinean con las preferencias cambiantes de los consumidores por el consumo en movimiento.

Crecimiento de los sectores de servicios de alimentación y hostelería que incrementa el consumo de lácteos

El crecimiento de los sectores de servicios de alimentación y hostelería está contribuyendo significativamente al aumento del consumo de lácteos en Kuwait, impulsado por la creciente demanda de restaurantes, hoteles, cafeterías y establecimientos de servicio rápido. Los productos lácteos como la leche, el queso, la crema, la mantequilla y el yogur se utilizan ampliamente en bebidas, postres y ofertas de alimentos preparados, lo que respalda una demanda constante de la industria de servicios de alimentación. La expansión de la cultura de las cafeterías y los establecimientos de bebidas especiales ha aumentado aún más el uso de ingredientes a base de lácteos, especialmente en los segmentos de café y postres. El crecimiento del turismo también está fortaleciendo esta tendencia, ya que un mayor flujo de visitantes apoya una mayor actividad de comidas fuera del hogar. El gasto en turismo internacional de entrada en Kuwait alcanzó USD 2.883,68 millones en 2024, lo que representa un aumento del 15,31% en comparación con USD 2.500,75 millones en 2023, lo que refleja un mejor desempeño del sector hotelero[2]Fuente: Statbase, "Gasto en turismo internacional de entrada - Kuwait", statbase.org . Este aumento en el gasto relacionado con el turismo continúa impulsando el uso de productos lácteos en hoteles y establecimientos de servicios de alimentación. A medida que el sector hotelero se expanda aún más, se espera que el consumo de lácteos a través de los canales comerciales crezca de manera constante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y operativos que afectan la rentabilidad | -0.8% | Nacional de Kuwait, especialmente los productores domésticos | Corto plazo (≤ 2 años) |

| Alta dependencia de las importaciones que aumenta los riesgos de suministro y la volatilidad de precios | -0.7% | Nacional de Kuwait, cadena de suministro del CCG | Mediano plazo (2-4 años) |

| Requisitos regulatorios estrictos que retrasan la introducción de productos | -0.4% | Nacional de Kuwait, cumplimiento de importaciones | Mediano plazo (2-4 años) |

| Desafíos en la cadena de suministro y la logística que afectan la disponibilidad | -0.5% | Nacional de Kuwait, rutas comerciales del Mar Rojo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción y operativos que afectan la rentabilidad

Los altos costos de producción y operativos siguen siendo una restricción clave para el mercado de productos lácteos de Kuwait, afectando la rentabilidad en toda la cadena de valor. Los productores de lácteos enfrentan gastos crecientes relacionados con la alimentación del ganado, la energía, la mano de obra, el transporte y el mantenimiento de la cadena de frío, todos los cuales aumentan los costos generales de producción. Las condiciones climáticas del país también requieren inversiones significativas en sistemas de refrigeración y prácticas avanzadas de gestión de granjas, lo que añade aún más a los gastos operativos. La dependencia de materias primas e ingredientes de alimentación importados expone a los fabricantes a las fluctuaciones de precios globales y a las incertidumbres de la cadena de suministro. Estas presiones de costos a menudo limitan la flexibilidad de precios, especialmente en un entorno minorista competitivo donde los consumidores siguen siendo sensibles al precio. Los productores más pequeños son especialmente vulnerables, ya que pueden carecer de economías de escala para absorber los costos crecientes. Como resultado, los aumentos sostenidos en los gastos operativos continúan desafiando los márgenes de beneficio y la expansión del mercado.

Alta dependencia de las importaciones que aumenta los riesgos de suministro y la volatilidad de precios

La alta dependencia de las importaciones sigue siendo una restricción significativa para el mercado de productos lácteos de Kuwait, aumentando la exposición a interrupciones del suministro y la volatilidad de precios. Kuwait depende en gran medida de los productos lácteos importados, las materias primas y los ingredientes de alimentación del ganado debido a la limitada capacidad agrícola doméstica y las restricciones climáticas. Las fluctuaciones en los precios mundiales de los lácteos, los costos de transporte y los tipos de cambio pueden afectar directamente los precios y la disponibilidad de los productos en el mercado local. Las interrupciones de la cadena de suministro causadas por tensiones geopolíticas o desafíos logísticos aumentan aún más la incertidumbre para los fabricantes y minoristas. Esta dependencia de las importaciones también limita la capacidad de los productores locales para mantener costos de producción estables y estrategias de precios a largo plazo. Los aumentos repentinos en los costos de importación pueden trasladarse a los consumidores, afectando la demanda en los segmentos sensibles al precio. En consecuencia, la dependencia de las importaciones continúa planteando desafíos para la estabilidad del mercado y la rentabilidad dentro del sector lácteo de Kuwait.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Yogur Supera a la Leche Tradicional

La leche representó la mayor participación del mercado de productos lácteos de Kuwait en 2025, con el 31,49% de los ingresos totales, respaldada por su sólida posición como producto básico en el consumo diario. La categoría se beneficia de una demanda constante de los hogares, ya que la leche se utiliza ampliamente en diferentes grupos de edad y hábitos dietéticos. La alta frecuencia de consumo, combinada con su uso en bebidas, cocina y preparación de alimentos, continúa sustentando volúmenes de ventas estables. La disponibilidad de varios formatos de producto, incluida la leche fresca, de larga vida, saborizada y enriquecida, apoya aún más la expansión de la categoría. Además, la sólida distribución a través de supermercados, tiendas de conveniencia y canales minoristas modernos garantiza una amplia accesibilidad. Los productores de lácteos locales continúan invirtiendo en mejoras de calidad e innovación de productos, reforzando la posición dominante de la leche dentro del mercado lácteo en general.

Se proyecta que el yogur sea el segmento de más rápido crecimiento en el mercado de productos lácteos de Kuwait, con una CAGR esperada del 6,14% hasta 2031, superando a otras categorías de lácteos. El crecimiento en este segmento está impulsado en gran medida por la creciente conciencia de los consumidores sobre la salud digestiva y los beneficios percibidos de los productos ricos en probióticos. Los cambios en las preferencias dietéticas hacia opciones alimentarias más saludables y ligeras están fomentando un mayor consumo de yogur entre los consumidores más jóvenes y los preocupados por la salud. Los fabricantes están ampliando las ofertas de productos a través de variantes saborizadas, opciones bajas en grasa y productos de yogur funcional para atraer a una base de consumidores más amplia. La creciente popularidad de los formatos de snacks convenientes y el consumo en movimiento también está contribuyendo al crecimiento de la demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: La Leche de Camella Irrumpe en un Mercado Dominado por la Vaca

La leche de vaca mantuvo la posición dominante en el mercado de productos lácteos de Kuwait en 2025, representando el 78,49% de la participación total del mercado. Su fuerte presencia en el mercado está respaldada por la amplia familiaridad de los consumidores, la disponibilidad constante y las cadenas de suministro establecidas en todo el país. La leche de vaca sigue siendo un producto básico en las dietas diarias debido a su asequibilidad, valor nutricional y versatilidad en el consumo doméstico, así como en las aplicaciones de servicios de alimentación. La disponibilidad de múltiples variantes de productos, incluidas opciones frescas, de larga vida, bajas en grasa y enriquecidas, fortalece aún más su penetración en el mercado. Las empresas lácteas locales continúan invirtiendo en eficiencia de procesamiento y expansión de la distribución para mantener un suministro constante y precios competitivos.

Se proyecta que la leche de camella sea el segmento de más rápido crecimiento en el mercado de productos lácteos de Kuwait, con una expansión esperada a una CAGR del 7,93% entre 2026 y 2031. El creciente interés de los consumidores en productos lácteos funcionales y especiales está impulsando la demanda de leche de camella, que a menudo se percibe como que ofrece beneficios nutricionales y de salud únicos. La creciente conciencia sobre la sensibilidad a la lactosa y las opciones lácteas alternativas también está alentando a los consumidores a explorar los productos de leche de camella. Los productores están introduciendo cada vez más ofertas de leche de camella saborizadas y de valor añadido para atraer a una base de consumidores más amplia. Además, las crecientes tendencias de premiumización y la preferencia cultural por las fuentes lácteas tradicionales en la región están apoyando el crecimiento del mercado.

Por Tipo de Envase: Los Formatos de Porción Individual Ganan Terreno

Para 2025, el envasado en botella está destinado a representar una participación sustancial del 36,61% del mercado. Este dominio se debe en gran medida a la comodidad que proporciona a los consumidores, junto con una infraestructura de distribución hábilmente adaptada para botellas de vidrio y plástico. El envasado en botella es la opción preferida para los productos lácteos líquidos, incluida la leche y las bebidas saborizadas, gracias a su durabilidad, facilidad de transporte y preservación de la frescura. Además, la presencia ubicua de los productos embotellados en los canales minoristas refuerza su posición en el mercado. El segmento está aprovechando la ola de creciente demanda de bebidas lácteas listas para beber, alineándose perfectamente con el estilo de vida acelerado del consumidor kuwaití. Las innovaciones en el diseño de botellas, especialmente las variantes ligeras y ecológicas, están amplificando aún más el atractivo del envasado en botella.

Por el contrario, el segmento de tarrinas y vasos está en una trayectoria ascendente, apuntando a una sólida CAGR del 6,94% en los próximos años. Este auge es un testimonio de los cambios en las inclinaciones de los consumidores hacia el envasado de porciones controladas y un mayor apetito por las ofertas de yogur premium. Las tarrinas y los vasos son la opción preferida por su comodidad en tamaños de porción individual, atendiendo tanto al consumidor en movimiento como a los entusiastas de la salud que priorizan el control de porciones. El ascenso del segmento está respaldado por innovaciones en diseño y materiales, que amplifican tanto el atractivo del producto como su funcionalidad. Esto lo convierte en un actor fundamental en el mercado de productos lácteos de Kuwait. Además, la creciente demanda de yogures saborizados y probióticos, alojados predominantemente en tarrinas y vasos, está impulsando el crecimiento de este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Dominio del Canal Minorista Enmascara el Impulso del Canal Horeca

Los canales minoristas representaron la mayor participación del mercado de productos lácteos de Kuwait en 2025, con el 94,81% de las ventas totales. Este dominio está impulsado principalmente por la fuerte preferencia de los consumidores por adquirir productos lácteos a través de supermercados, hipermercados, tiendas de conveniencia y otros puntos de venta minoristas. La amplia disponibilidad de productos lácteos, las frecuentes actividades promocionales y las estrategias de precios competitivos en los canales minoristas continúan apoyando altos volúmenes de ventas. Además, el aumento del consumo doméstico y la comodidad de las compras al por mayor contribuyen al sólido desempeño de la distribución minorista. La expansión de la infraestructura minorista moderna y la mejora de la logística de la cadena de frío mejoran aún más la accesibilidad del producto y la disponibilidad en los estantes.

Se proyecta que los canales horeca sean el segmento de distribución de más rápido crecimiento en el mercado de productos lácteos de Kuwait, con una CAGR esperada del 6,81% entre 2026 y 2031. El crecimiento en este segmento está respaldado por la expansión de los establecimientos de servicios de alimentación, incluidos restaurantes, cafeterías, hoteles y establecimientos de servicio rápido. Las crecientes tendencias de comer fuera del hogar y la creciente demanda de bebidas y postres a base de lácteos están contribuyendo a un mayor uso de lácteos dentro del sector de servicios de alimentación. La recuperación y el crecimiento de las actividades de turismo y hostelería también están apoyando un mayor consumo a través de los canales horeca. Además, la innovación en los menús y la creciente popularidad del café de especialidad y las bebidas a base de lácteos están creando nuevas oportunidades para los proveedores de lácteos.

Análisis Geográfico

El mercado de productos lácteos de Kuwait está impulsado principalmente por la alta concentración urbana y el fuerte poder adquisitivo, que respaldan una demanda constante tanto de productos lácteos básicos como de valor añadido. La población del país está concentrada en gran medida en áreas urbanas como Kuwait City y las regiones metropolitanas circundantes, lo que permite una distribución eficiente a través de los canales minoristas modernos. Los supermercados e hipermercados dominan las ventas de lácteos debido a su amplio surtido de productos y su sólida infraestructura de cadena de frío. Además, la presencia de una gran población expatriada contribuye a patrones de consumo diversos, aumentando la demanda de una amplia gama de productos lácteos, incluida la leche, el yogur, el queso y las bebidas lácteas saborizadas. Los altos niveles de ingreso per cápita fomentan aún más el consumo de productos lácteos premium e importados. Según el Banco Mundial, el PIB per cápita de Kuwait alcanzó USD 32.717,7 en 2024[3]Fuente: Banco Mundial, "Indicadores Económicos - PIB per cápita", worldbank.org.

La demanda regional dentro de Kuwait también está influenciada por los patrones de estilo de vida y las preferencias cambiantes de los consumidores hacia productos alimenticios orientados a la conveniencia. Los estilos de vida urbanos agitados y la creciente participación de la fuerza laboral han aumentado la demanda de productos lácteos listos para consumir y en movimiento, especialmente en las zonas residenciales y comerciales densamente pobladas. La expansión del comercio minorista moderno y la creciente penetración de las tiendas de conveniencia están mejorando la accesibilidad del producto en diferentes regiones. Además, la creciente conciencia sobre la salud y la nutrición está apoyando la demanda de productos lácteos funcionales, como la leche baja en grasa, el yogur probiótico y los productos lácteos enriquecidos. Los productores de lácteos locales están fortaleciendo estratégicamente las redes de distribución para garantizar la frescura y disponibilidad del producto en todo el país.

El sector de servicios de alimentación y hostelería también desempeña un papel importante en la configuración de la demanda geográfica de productos lácteos, especialmente en los centros comerciales y las zonas urbanas de alto tráfico. Los hoteles, restaurantes, cafeterías y restaurantes de servicio rápido generan una demanda constante de ingredientes lácteos utilizados en bebidas, postres y alimentos preparados. El crecimiento de la cultura de las cafeterías y los establecimientos de café de especialidad ha aumentado el uso de productos a base de leche y crema, especialmente en los centros urbanos. Además, las iniciativas gubernamentales que apoyan la seguridad alimentaria y la producción local han alentado las inversiones en instalaciones domésticas de procesamiento de lácteos, reduciendo la dependencia de las importaciones en ciertas categorías. La eficiencia de la distribución respaldada por una infraestructura logística bien desarrollada permite que los productos lácteos lleguen rápidamente a los consumidores en todo el país.

Panorama Competitivo

En el mercado lácteo de Kuwait, las potencias regionales compiten ferozmente por el dominio, compitiendo codo a codo con los actores locales establecidos y los nuevos jugadores de nicho. El mercado sigue consolidado, con un puñado de actores clave compartiendo el protagonismo del liderazgo. Almarai, un gigante regional, aprovecha su vasta escala y eficiencias operativas para mantenerse a la vanguardia. Mientras tanto, entidades locales como Kuwait Dairy Company y Kuwait Danish Dairy aprovechan su profundo conocimiento del panorama doméstico y sus sólidas redes de distribución. Este tapiz competitivo refleja tendencias más amplias en el CCG, donde las entidades más grandes cosechan los beneficios de las economías de escala en el procesamiento y la distribución, mientras que los productores locales se alinean hábilmente con las preferencias de los consumidores y navegan por los panoramas regulatorios.

En el mercado lácteo de Kuwait, la dinámica competitiva está siendo moldeada cada vez más por movimientos estratégicos que enfatizan la integración vertical y la supervisión estricta de la cadena de suministro. Con la fuerte dependencia de Kuwait de las importaciones y el inminente desafío de la escasez de agua que limita la expansión de la producción local, las empresas están perfeccionando sus cadenas de suministro para lograr una eficiencia y fiabilidad óptimas. Un enfoque pronunciado en la logística de la cadena de frío subraya este compromiso, garantizando la preservación de la calidad y la frescura del producto, especialmente para los productos perecederos. El floreciente panorama del comercio electrónico empuja aún más a las empresas a reforzar su visibilidad en línea y su capacidad de entrega, satisfaciendo el creciente apetito por las entregas de alimentos frescos. Tales estrategias no solo abordan los obstáculos logísticos, sino que también preparan a las empresas para aprovechar las oportunidades de mercado emergentes.

Además, las empresas están ampliando sus horizontes lanzando productos lácteos premium, alineándose con los gustos cambiantes de los consumidores. Estas ofertas de alta gama no solo prometen márgenes de beneficio más elevados en medio de los fluctuantes costos de los insumos, sino que también resuenan con una tendencia global: la disposición de los consumidores a invertir más en productos superiores de valor añadido. Esta estrategia de premiumización no solo crea un nicho distinto en un mercado saturado, sino que también cultiva la lealtad a la marca y amplía la base de clientes. En esencia, el panorama del mercado lácteo de Kuwait es una delicada danza entre aprovechar las ventajas de escala y navegar hábilmente por los matices locales, todo en busca de un crecimiento sostenido y la resiliencia ante los desafíos.

Líderes de la Industria de Productos Lácteos de Kuwait

Kuwait United Dairy Company

The Almarai Company

Al Safat Fresh Dairy Co.

Kuwait Danish Dairy Company

Kuwait Dairy Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Kuwait Dairy Company lanzó una renovación integral de marca bajo una nueva dirección. La identidad renovada presenta un logotipo moderno, un envasado rediseñado y un nuevo eslogan: "Home of Fresh Milk". Este nuevo eslogan enfatiza el compromiso de KDCow con la calidad, la pureza y el apoyo a las granjas locales. El envasado actualizado utiliza un sistema codificado por colores para facilitar la identificación del producto, con el característico azul de KDCow como protagonista.

- Julio de 2024: Puck introdujo su primer sabor de edición limitada: Queso Crema con Zaatar. La empresa ha diseñado estos tarros con un envase moderno de 450 g y los ha puesto a disposición en minoristas seleccionados de todo Oriente Medio, incluido Kuwait.

- Junio de 2024: Kuwait Danish Dairy Company lanzó una nueva línea de helados llamada "Good for Me". Esta nueva oferta no contiene azúcar añadido, lo que la convierte en una opción más saludable en comparación con los helados clásicos de la empresa. Los compradores pueden disfrutar de tres tentadores sabores: vainilla, fresa y chocolate.

Alcance del Informe del Mercado de Productos Lácteos de Kuwait

Un producto lácteo se define como la leche y cualquier alimento elaborado a partir de la leche, incluida la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo. El mercado de productos lácteos de Kuwait está segmentado por tipo de producto, fuente, tipo de envase y canal de distribución. Por tipo de producto, el mercado está segmentado en leche, queso, yogur, mantequilla, crema y otros tipos de productos. Por fuente, el mercado está segmentado en leche de vaca, leche de camella y leche de cabra y oveja. Según el tipo de envase, el mercado está segmentado en botellas, cartones, bolsas, tarrinas y vasos y otros tipos de envase. Por canal de distribución, el mercado está segmentado en canales minoristas y horeca. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (USD) y volumen (Toneladas).

| Leche |

| Queso |

| Yogur |

| Mantequilla |

| Crema |

| Otros Tipos de Productos |

| Leche de Vaca |

| Leche de Camella |

| Leche de Cabra y Oveja |

| Botellas |

| Cartones |

| Bolsas |

| Tarrinas y Vasos |

| Otros Tipos de Envase |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Tiendas de Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Por Tipo de Producto | Leche | |

| Queso | ||

| Yogur | ||

| Mantequilla | ||

| Crema | ||

| Otros Tipos de Productos | ||

| Por Fuente | Leche de Vaca | |

| Leche de Camella | ||

| Leche de Cabra y Oveja | ||

| Por Tipo de Envase | Botellas | |

| Cartones | ||

| Bolsas | ||

| Tarrinas y Vasos | ||

| Otros Tipos de Envase | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Tiendas de Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de productos lácteos de Kuwait en 2031?

Se proyecta que el mercado alcance USD 1,58 mil millones en 2031, expandiéndose a una CAGR del 5,83% desde 2026.

¿Qué categoría de producto crece más rápido?

El yogur lidera con una CAGR prevista del 6,14%, impulsada por innovaciones en probióticos y alto contenido de proteínas.

¿Qué participación tienen los canales horeca en la actualidad?

Los canales horeca representan poco más del 5% del valor de 2025, pero son el segmento de más rápido crecimiento con una CAGR del 6,81%.

¿Por qué está ganando terreno la leche de camella?

Los hallazgos clínicos sobre el control glucémico y la marca oficial del "Año del Camello" están impulsando una CAGR del 7,93% para la leche de camella hasta 2031.

¿Cómo están dando forma al crecimiento las innovaciones en el envasado?

Las botellas de PET ligeras y la esterilización por haz de electrones extienden la vida útil y reducen los costos de flete, apoyando un cambio hacia los formatos de porción individual.

Última actualización de la página el: