Tamaño y Participación del Mercado de Optoelectrónica Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

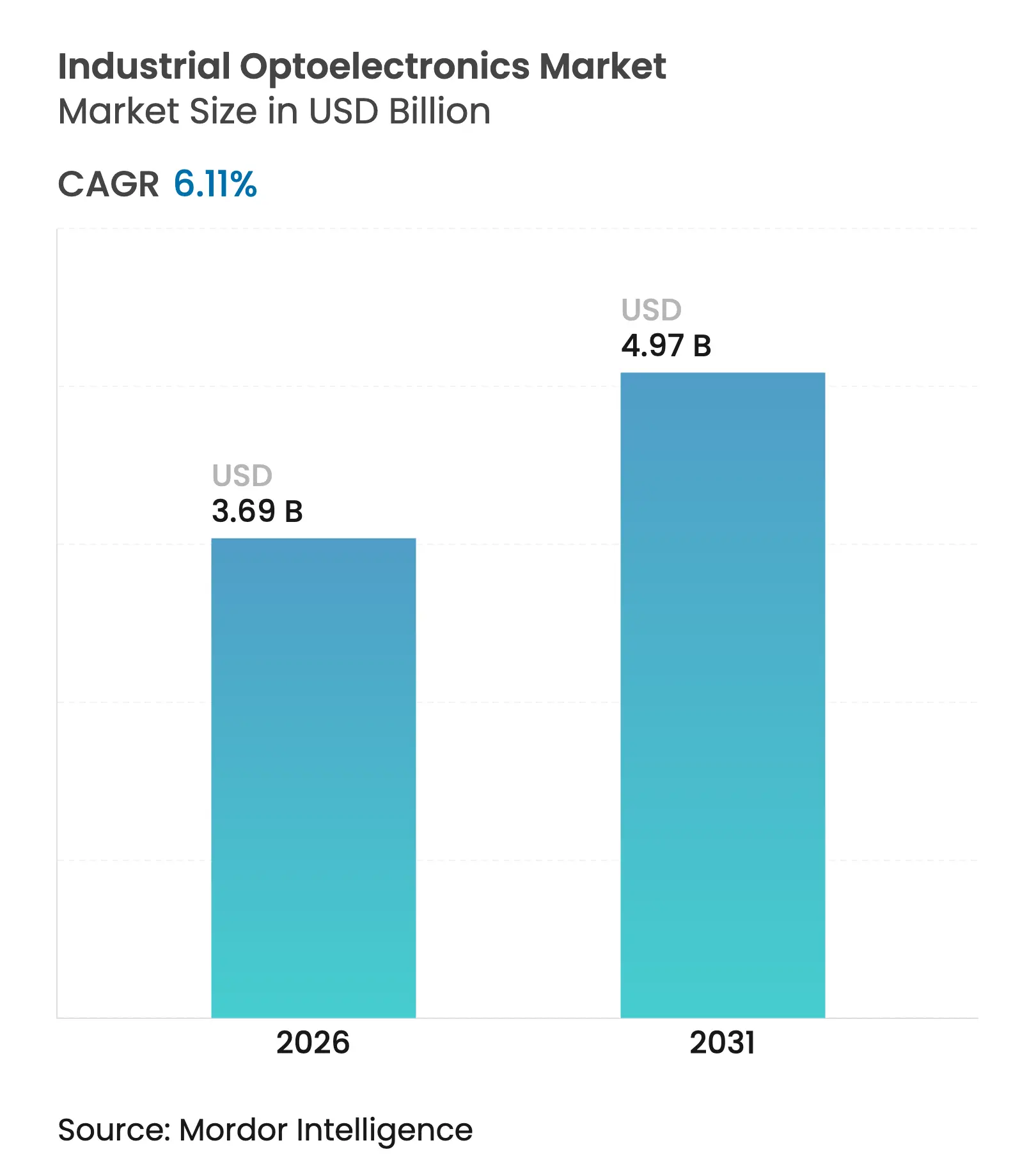

| Tamaño del Mercado (2026) | 3.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

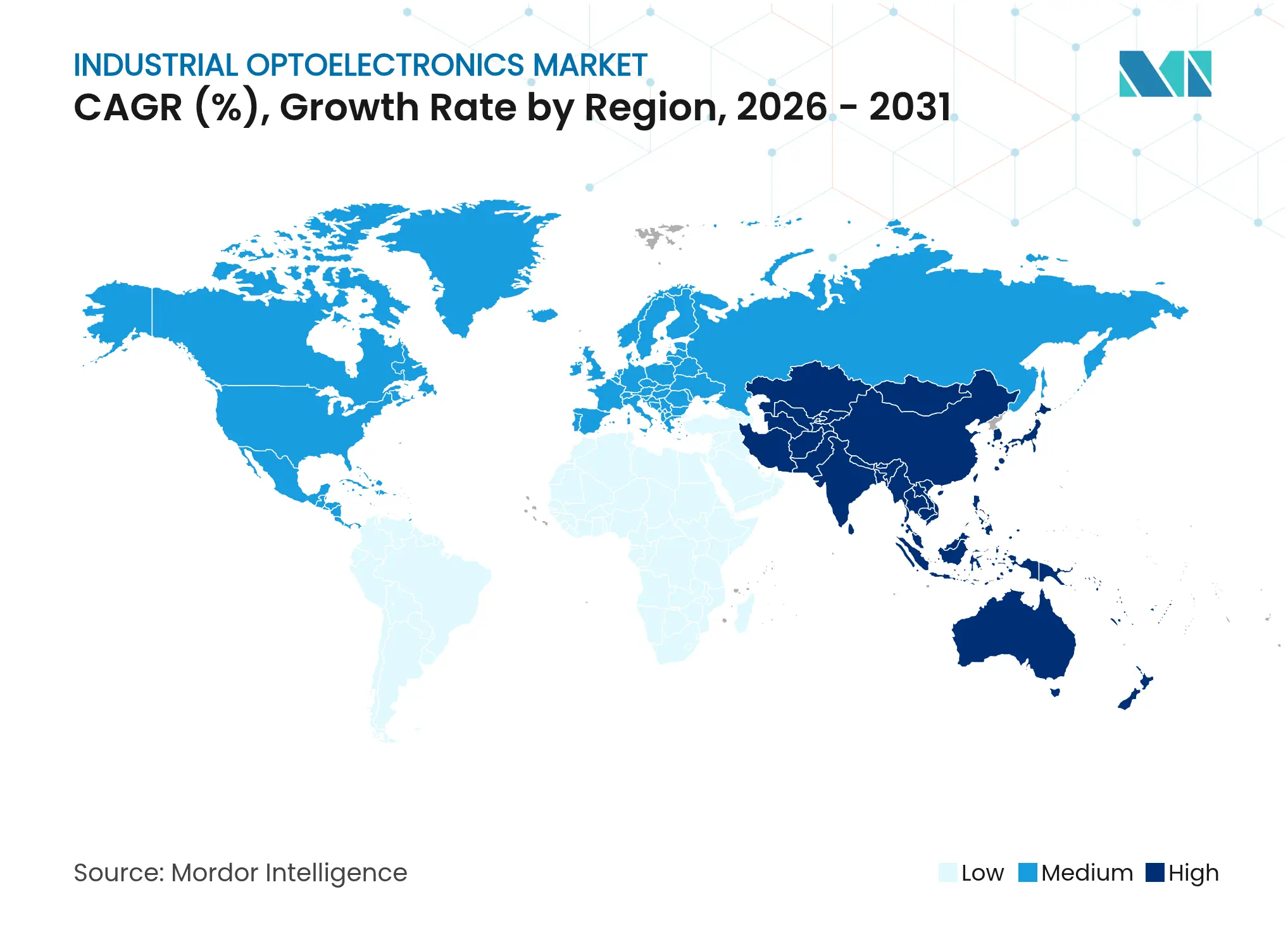

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

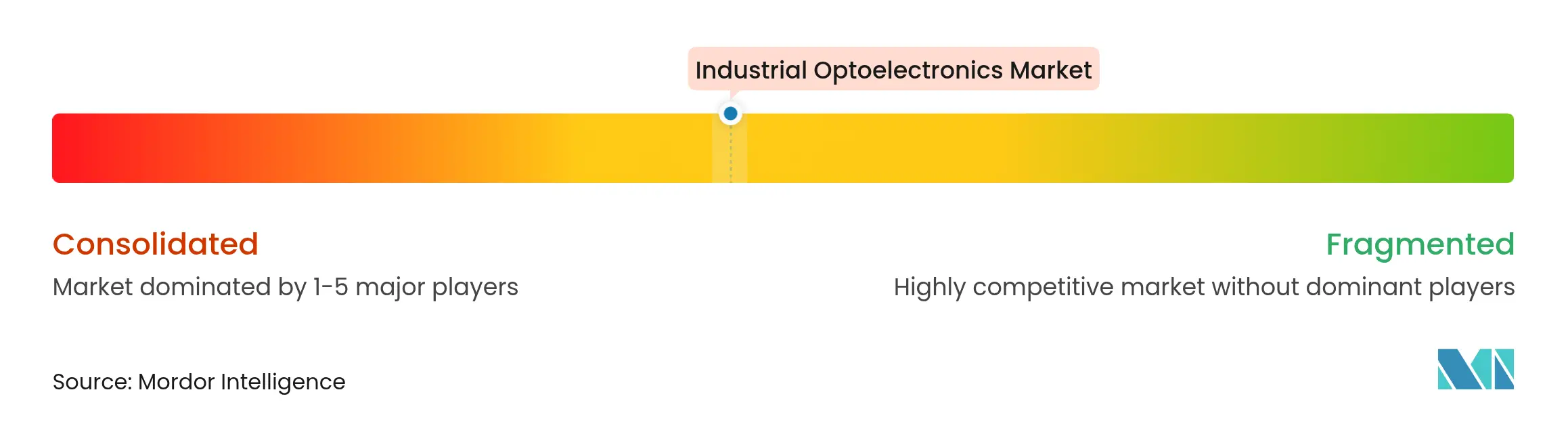

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Optoelectrónica Industrial por Mordor Intelligence

El tamaño del mercado de optoelectrónica industrial fue valorado en USD 3.480 millones en 2025 y se estima que crecerá desde USD 3.690 millones en 2026 hasta alcanzar USD 4.970 millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031). El creciente despliegue de sensores de imagen, diodos láser e interconexiones ópticas en programas de fábricas inteligentes ha acelerado la adopción incluso en sectores sensibles a los costos. Los fabricantes que persiguen estrategias de Industria 4.0 se apoyaron en datos ópticos en tiempo real para aumentar el rendimiento, impulsar el mantenimiento predictivo y reducir el desperdicio, manteniendo así una demanda constante a pesar del gasto cíclico en equipos de capital. Los semiconductores compuestos de banda ancha, la fotónica de silicio y las luminarias LED a prueba de explosiones ampliaron los casos de uso en entornos adversos, mientras que los incentivos gubernamentales en Asia Oriental comprimieron los ciclos de innovación y redujeron los períodos de recuperación de la inversión. La localización de la cadena de suministro en Estados Unidos y Europa, combinada con la creciente escasez de materiales, impulsó estrategias de integración vertical entre los fabricantes de dispositivos, señalando un cambio hacia un control más estricto de la capacidad de obleas y los minerales críticos.

Conclusiones Clave del Informe

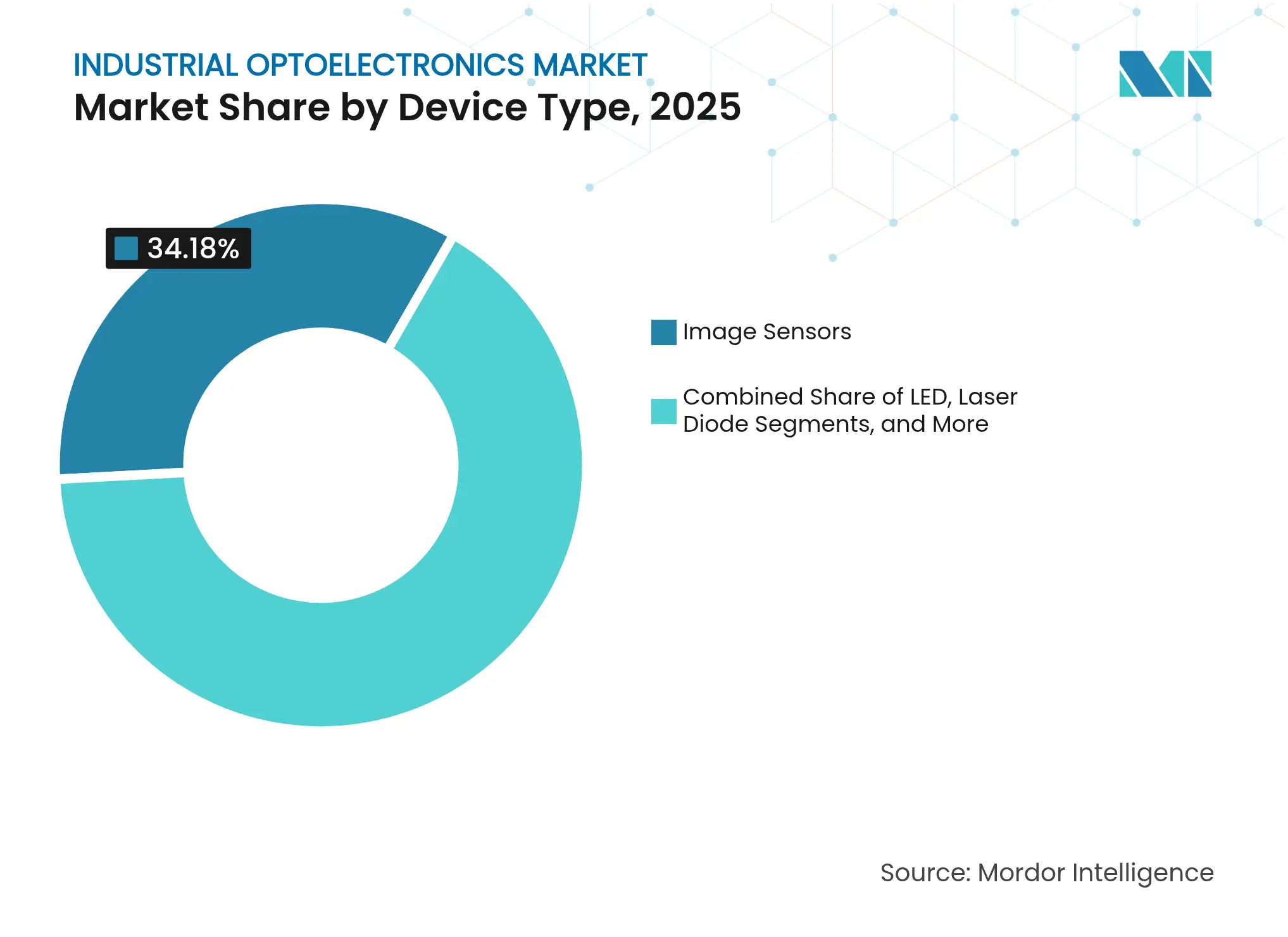

- Por tipo de dispositivo, los sensores de imagen lideraron con una participación de ingresos del 34,18% en 2025; se proyecta que los diodos láser avancen a una CAGR del 10,95% hasta 2031.

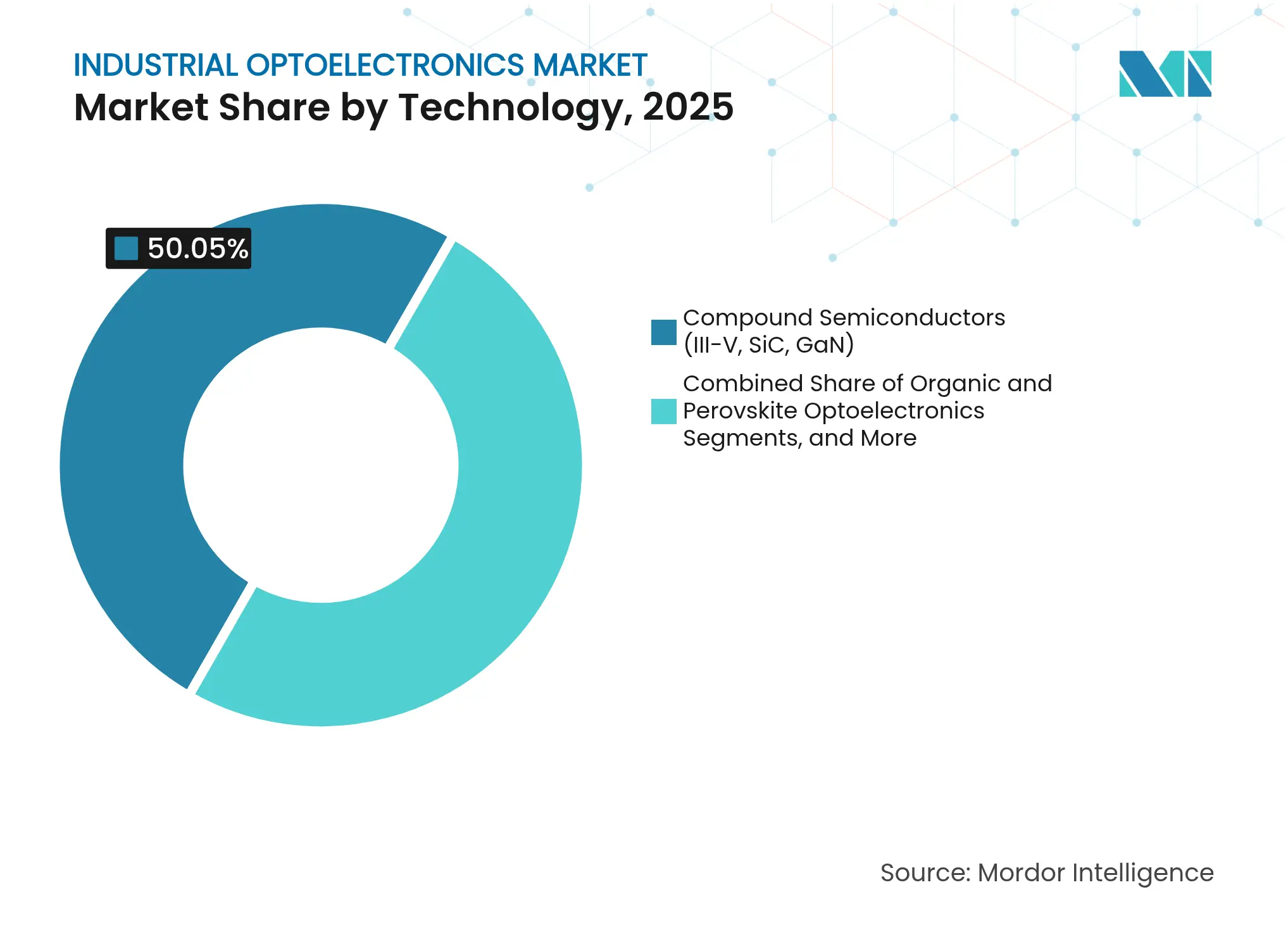

- Por tecnología, los semiconductores compuestos representaron el 50,05% de la participación del mercado de optoelectrónica industrial en 2025, mientras que se prevé que la fotónica de silicio muestre la CAGR más rápida del 13,55% hasta 2031.

- Por aplicación, la automatización industrial y la robótica capturaron el 28,55% del mercado de optoelectrónica industrial en 2025; las comunicaciones ópticas e interconexiones están preparadas para una CAGR del 13,12% entre 2026-2031.

- Por industria de uso final, la manufactura mantuvo el 40,76% del tamaño del mercado de optoelectrónica industrial en 2025, mientras que el sector automotriz y de movilidad se expandirá a una CAGR del 10,38% hasta 2031.

- Por región, Asia-Pacífico mantuvo el liderazgo con una participación de mercado del 46,12% en 2025; América del Norte registró un crecimiento de dos dígitos en nuevas instalaciones de robots, lo que subraya una sólida demanda de automatización.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Optoelectrónica Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de la Inspección de Calidad Habilitada por Visión Artificial en la Manufactura Discreta | +1.6% | Global, con concentración en Asia Oriental y América del Norte | Mediano plazo (2-4 años) |

| Iniciativas de Fábricas Inteligentes Financiadas por el Gobierno en Asia Oriental | +1.2% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Transición a Semiconductores Compuestos SiC/GaN que Habilitan Láseres Industriales de Alta Temperatura | +0.9% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Integración de Interconexiones Ópticas en Centros de Datos Industriales de Borde | +0.7% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Demanda Creciente de Luminarias LED a Prueba de Explosiones en Instalaciones de Petróleo y Gas | +0.6% | Oriente Medio, América del Norte, Rusia | Corto plazo (≤ 2 años) |

| Creciente Despliegue de Sensores Fotovoltaicos en Robots Móviles Autónomos | +0.5% | Global, con concentración en centros de manufactura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de la Inspección de Calidad por Visión Artificial

Las cámaras de alta velocidad combinadas con algoritmos de inteligencia artificial redujeron el desperdicio en líneas de semiconductores en un 40% en implementaciones piloto, transformando la inspección de controles al final de la línea a control en proceso.[1]Association for Advancing Automation, "Advancing Quality Control with AI-Powered Machine Vision," automate.org Los modelos de aprendizaje continuo actualizaron parámetros sin tiempo de inactividad, permitiendo la detección de defectos a nivel micrométrico en el ensamblaje de baterías para teléfonos inteligentes y facilitando una contención de fallas más temprana. Los sensores de imagen de contacto y las cámaras de 250 megapíxeles capturaron fenómenos transitorios que la óptica tradicional no detectaba, posicionando la visión adaptativa como un requisito predeterminado en las fábricas de electrónica. Los proveedores ahora agrupan el hardware de detección con módulos de inteligencia artificial de borde, satisfaciendo los umbrales de latencia mientras reducen las necesidades de ancho de banda. La demanda de tales sistemas integrados sustentó la expansión constante del mercado de optoelectrónica industrial en la manufactura discreta.

Programas de Fábricas Inteligentes Financiados por el Gobierno en Asia Oriental

China destinó casi CNY 1 billón para robótica y empresas de alta tecnología, canalizando capital hacia despliegues optoelectrónicos que aceleran los objetivos de productividad. El programa de Innovación Manufacturera 3.0 de Corea del Sur amplió el acceso a líneas de equipos marinos guiadas por visión, mientras que la Ley de Promoción de la Seguridad Económica de Japón priorizó el abastecimiento doméstico de obleas de GaN. Las políticas coordinadas acortaron los ciclos de retorno de la inversión para las pequeñas y medianas empresas, permitiendo una adopción más rápida de sensores ópticos, LiDAR e iluminación inteligente. El ecosistema regional resultante permitió transferencias de tecnología transfronterizas que elevaron la competitividad colectiva y consolidaron el dominio de Asia-Pacífico en el mercado de optoelectrónica industrial.

Transición a Semiconductores Compuestos SiC/GaN

Los dispositivos de SiC y GaN operaron a temperaturas de unión superiores a 150 °C, permitiendo el corte láser las 24 horas del día, los 7 días de la semana sin enfriadores auxiliares y reduciendo los costos de espacio en planta. La plataforma GaN de 300 mm de Infineon aumentó la producción de chips 2,3 veces por oblea, creando economías de escala que reducen la brecha de costos con el silicio. Los dispositivos compuestos desbloquearon nuevos cabezales de soldadura por infrarrojos y sensores cuánticos, impulsando una CAGR de casi el 13% en el segmento compuesto más amplio hasta 2030. Los principales proveedores ampliaron la capacidad de epitaxia en Estados Unidos y Europa para mitigar los riesgos geopolíticos, una estrategia que mantuvo el flujo de módulos de alta potencia hacia el mercado de optoelectrónica industrial a pesar de la escasez de materiales.

Interconexiones Ópticas en Centros de Datos Industriales de Borde

La óptica co-empaquetada de NVIDIA demostró enlaces de 800 G que redujeron la energía por bit y cumplieron con las demandas de bucles de control de submilisegundos para fábricas impulsadas por inteligencia artificial. Los primeros adoptantes en fábricas de semiconductores utilizaron planos de conexión ópticos para sincronizar cámaras de plasma, ajustando recetas en tiempo real. Los bastidores de borde escalables equipados con módulos enchufables de 1,6 T se posicionaron para manejar el crecimiento de datos de visión previsto en seis veces durante cinco años. A medida que los planos de conexión de cobre se acercaban a los límites de integridad de señal, los tejidos ópticos se convirtieron en el estándar para los controladores de próxima generación, anclando el auge de las comunicaciones en el mercado de optoelectrónica industrial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Empaquetado a Nivel de Oblea de Alto Costo de Capital para Sensores CMOS de Alta Resolución | -1.1% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica en Emisores de Infrarrojos de Alta Potencia | -0.9% | Global | Corto plazo (≤ 2 años) |

| Restricciones de Suministro de Fósforos de Tierras Raras para Lámparas UV-C | -0.7% | Global, con mayor impacto en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Cumplimiento Estricto de EMC/EMI que Dificulta la Complejidad del Diseño de Optoacopladores | -0.6% | Europa, América del Norte, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Empaquetado a Nivel de Oblea de Alto Costo de Capital para Sensores CMOS

Los sensores de 250 megapíxeles de próxima generación requirieron vías a través del silicio y cavidades de vacío que inflaron el gasto de capital, ralentizando la adopción en regiones sensibles a los precios. Los espacios en las fundiciones permanecieron ajustados y la amortización de herramientas se extendió más allá de las expectativas típicas de recuperación de la inversión a tres años, limitando la entrada de nuevos participantes. Los fabricantes de equipos originales de primer nivel absorbieron los costos mediante la integración vertical, pero las pequeñas y medianas empresas retrasaron las actualizaciones, moderando el crecimiento a corto plazo del mercado de optoelectrónica industrial.

Desafíos de Gestión Térmica en Emisores de Infrarrojos de Alta Potencia

Las densidades de flujo de calor que superan los 1.000 W/cm² llevaron los disipadores de calor convencionales a sus límites, reduciendo la vida útil del emisor y la estabilidad de la longitud de onda. Las sondas de hornos industriales requerían absorbentes de grafito con una conductividad de 630 W m⁻¹ K⁻¹, pero una discrepancia en la expansión térmica complicó el ensamblaje. Las preocupaciones de confiabilidad resultantes ralentizaron el despliegue de líneas de detección por infrarrojos, particularmente en economías en desarrollo con experiencia limitada en diseño térmico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sensores de Imagen Habilitan la Manufactura Inteligente

Los sensores de imagen representaron el 34,18% del mercado de optoelectrónica industrial en 2025, sustentando la mayoría de la robótica guiada por visión y las celdas de inspección en línea. El tamaño del mercado de optoelectrónica industrial del segmento se expandió junto con los coprocesadores de inteligencia artificial de borde que eliminaron los servidores externos, reduciendo la latencia y la sobrecarga de ancho de banda. Los proveedores lanzaron unidades CMOS de 250 megapíxeles para verificaciones de litografía de semiconductores, mientras que las cámaras de escaneo lineal aceleraron las inspecciones de materiales en rollo en líneas de recubrimiento de láminas de baterías. Los diodos láser, aunque menores en ingresos, registraron la CAGR más rápida del 10,95% a medida que las fábricas adoptaron LiDAR para la navegación de robots móviles autónomos y enlaces fotónicos para bastidores de borde. Los paquetes LED mantuvieron una demanda sólida para luminarias en áreas peligrosas en instalaciones petroquímicas. Los ingresos por optoacopladores se mantuvieron estables a pesar de las reglas de compatibilidad electromagnética más estrictas que complicaron la optimización del diseño. Las células fotovoltaicas ganaron visibilidad como nodos de recolección de energía en grupos de sensores remotos en plantas químicas. Las categorías emergentes como los indicadores OLED y los moduladores ópticos siguieron siendo de nicho, pero insinuaron nuevas oportunidades de interfaz de usuario y conmutación de alta velocidad. La inspección definida por software impulsó la demanda de óptica accesoria e iluminación integrada, reforzando el papel de plataforma de los sensores de imagen en el mercado de optoelectrónica industrial. Los proveedores aprovecharon las escalas de volumen de teléfonos de consumo para reducir los costos por píxel y ampliar el uso en líneas de producción de pequeños lotes. Sin embargo, las inversiones en empaquetado a nivel de oblea extendieron los plazos de retorno de la inversión en sectores de menor margen, una restricción parcialmente mitigada por los subsidios de Asia Oriental para actualizaciones de fábricas inteligentes. En general, la diversificación por tipo de dispositivo produjo una combinación de ingresos equilibrada que amortiguó el mercado de optoelectrónica industrial frente a las caídas cíclicas.

Por Rango de Longitud de Onda: Las Aplicaciones UV Impulsan un Crecimiento Especializado

Los dispositivos de luz visible retuvieron una participación del 52,05% gracias a las aplicaciones arraigadas de visión artificial, interfaz hombre-máquina e iluminación. Sin embargo, los componentes ultravioletas entregaron la CAGR más rápida del 12,42%, impulsados por la demanda de cámaras de desinfección y equipos de fotolitografía. Los fósforos emisores de UV-C, como el Na₃AlF₆ dopado con Cr³⁺, lograron un rendimiento cuántico del 75%, extendiendo la vida útil de las lámparas en equipos de tratamiento de agua y elevando así el tamaño del mercado de optoelectrónica industrial para este nicho. Los sensores de infrarrojo cercano ampliaron los despliegues de detección de humedad y clasificación hiperespectral, mientras que las cámaras de onda corta de infrarrojo asequibles desbloquearon valor en las inspecciones de blísteres farmacéuticos. Los módulos de infrarrojo de onda larga, aunque menores en ingresos, se volvieron indispensables para la termografía de mantenimiento predictivo en plantas metalúrgicas. Los emisores térmicos de grafeno integrados en guías de onda de silicio señalaron la futura miniaturización de los sistemas de infrarrojos. Sin embargo, las dificultades de disipación de calor ralentizaron el despliegue de matrices de infrarrojos de mayor potencia, reflejando la restricción anterior. La diversificación de longitudes de onda redujo el riesgo de mercado, asegurando que la debilidad en una banda espectral no se propagara por todo el mercado de optoelectrónica industrial.

Por Tecnología: La Fotónica de Silicio Transforma los Paradigmas de Integración

Los semiconductores compuestos —III-V, SiC, GaN— representaron el 50,05% de la participación del mercado de optoelectrónica industrial en 2025 debido a su rendimiento térmico superior en láseres y LED de alto brillo. Sin embargo, la fotónica de silicio registró la CAGR más alta del 13,55%, ya que la óptica co-empaquetada y las guías de onda en chip ofrecieron hasta un 70% de ahorro de energía en los enlaces de centros de datos de borde. Los primeros adoptantes co-empaquetaron convertidores analógico-digitales con moduladores Mach-Zehnder, creando circuitos de luz integrados en un solo paquete para bucles de control de gigahercios. Los elementos de sintonización basados en sistemas microelectromecánicos mejoraron la óptica adaptativa en herramientas de metrología, mientras que los fotodiodos de perovskita surgieron en sensores conformables de gran área para superficies curvas. El tamaño del mercado de optoelectrónica industrial para la fotónica de silicio se mantuvo modesto en términos absolutos, pero se benefició del aprovechamiento de las líneas CMOS convencionales de 300 mm, reduciendo drásticamente las curvas de costos marginales. Por el contrario, la optoelectrónica orgánica luchó con problemas de longevidad en condiciones industriales adversas. En general, la combinación de tecnologías señaló la convergencia entre los ámbitos electrónico y fotónico, ampliando los grupos de valor dentro del mercado de optoelectrónica industrial.

Por Aplicación: Las Comunicaciones Ópticas Remodelan las Redes Industriales

La automatización industrial y la robótica contribuyeron con el 28,55% de los ingresos totales en 2025, reflejando el despliegue generalizado de robots móviles autónomos, robots colaborativos y manipuladores guiados por visión. Las comunicaciones ópticas e interconexiones, sin embargo, registraron la CAGR más rápida del 13,12% a medida que las plantas adoptaron clústeres de inteligencia artificial de borde que procesan múltiples terabytes de datos de visión por turno. Las celdas de inspección por visión artificial migraron de 1 GbE a enlaces ópticos de 25 Gb para evitar cuellos de botella, mientras que las matrices VCSEL de bajo consumo reemplazaron al cobre en los planos de conexión. La fusión de sensores para robots móviles autónomos combinó entradas de LiDAR, profundidad estéreo y ultrasónicas, impulsando una demanda incremental de transmisores ópticos multicanal. Las aplicaciones de iluminación se actualizaron a reflectores LED a prueba de explosiones que cumplían con las normas IECEx y ATEX, especialmente en complejos petroquímicos. Los módulos de recolección de energía alimentaron sensores inalámbricos en tuberías remotas, mientras que los equipos de análisis espectral adoptaron módulos láser compactos para verificaciones de composición en línea. En conjunto, los casos de uso diversificados reforzaron la resiliencia del mercado de optoelectrónica industrial ante los ciclos variables de gasto de capital.

Por Industria de Uso Final: La Manufactura Lidera la Transformación Digital

La manufactura representó el 40,76% de los ingresos de 2025, ya que las líneas habilitadas por visión impulsaron las ambiciones de cero defectos. Las imágenes de alta velocidad capturaron microfisuras durante la soldadura de pestañas de baterías para vehículos eléctricos, reduciendo las fallas en campo y sustentando la expansión del mercado de optoelectrónica industrial. La participación del mercado de optoelectrónica industrial en manos de los segmentos de manufactura se mantuvo por encima del 40% durante 2025, respaldada por incentivos para modernizar pequeñas fábricas en China y Corea del Sur. Las aplicaciones automotrices y de movilidad registraron una CAGR del 10,38% a medida que los envíos de LiDAR para funciones de asistencia al conductor se acercaron a los 18 millones de unidades en 2025. El sector aeroespacial y de defensa demandó sensores resistentes a la radiación, mientras que el sector energético y de servicios públicos actualizó las subestaciones con transformadores de corriente ópticos. Los centros logísticos instalaron lectores de códigos de barras y flotas de robots móviles autónomos para satisfacer los aumentos del comercio electrónico, aprovechando las pilas de navegación optoelectrónica. El sector sanitario adoptó cámaras multiespectrales para el análisis de tejidos, y la minería desplegó matrices sísmicas de fibra óptica para la seguridad. La amplitud de los clientes mantuvo al mercado de optoelectrónica industrial alejado de la dependencia excesiva de cualquier sector vertical.

Análisis Geográfico

Asia-Pacífico capturó el 46,12% del mercado global de optoelectrónica industrial en 2025, impulsado por su densa cadena de suministro electrónica y los considerables incentivos estatales. Los ingresos del sector de semiconductores de China alcanzaron USD 179.500 millones en 2023 y continuaron creciendo a pesar de los obstáculos de los controles de exportación, sustentando una demanda regional constante de sensores de visión y componentes láser. El programa de Innovación Manufacturera 3.0 de Corea del Sur aceleró las modernizaciones de fábricas inteligentes, y las empresas japonesas actualizaron las fábricas de semiconductores compuestos bajo mandatos de seguridad económica. El enfoque de Taiwán en GaN y SiC mantiene el liderazgo en dispositivos de banda ancha. Ferias comerciales como LASER World of PHOTONICS CHINA 2025 exhibieron a 1.200 proveedores, ilustrando la profunda fortaleza del ecosistema. América del Norte ocupó el segundo lugar, respaldada por 13.700 nuevas instalaciones de robots automotrices en 2024 e incentivos federales para relocalizar la capacidad de obleas. Texas Instruments introdujo emuladores ópticos que redujeron la lista de materiales y aceleraron el diseño para accionamientos de alta tensión. Las empresas emergentes de fotónica de silicio aprovecharon el financiamiento de la Ley CHIPS, poniendo en línea capacidad adicional a nivel de oblea y protegiendo a los compradores domésticos de las interrupciones de suministro centradas en Asia. El enfoque de Canadá en la manufactura de tecnología limpia impulsó la adopción de desinfección UV-C y detección por infrarrojos en industrias de procesos. Europa mantuvo un mercado de optoelectrónica industrial considerable, anclado por líderes en manufactura de precisión en Alemania y los Países Bajos. ZEISS generó EUR 11.000 millones (USD 12.400 millones) en 2024 en óptica de litografía y metrología, inyectando una demanda sostenida de módulos fotónicos de alta gama. Los objetivos de reducción de carbono de la Unión Europea impulsaron la adopción de iluminación LED energéticamente eficiente y monitoreo de potencia óptica. Sin embargo, las estrictas normas de compatibilidad electromagnética extendieron los ciclos de diseño para los optoacopladores, moderando los envíos a corto plazo. Oriente Medio y África priorizaron la iluminación a prueba de explosiones en campos de petróleo y gas, con reflectores LED que reemplazaron a las luminarias de halogenuros metálicos para reducir el mantenimiento. América del Sur experimentó una creciente adopción de robots automotrices en las plantas de ensamblaje de Brasil, complementada por escáneres de grado de mineral basados en LiDAR en operaciones mineras. Aunque menores en valor, estas regiones ofrecieron bolsas de crecimiento de dos dígitos que diversificaron los flujos de ingresos para los proveedores globales y fortalecieron el mercado general de optoelectrónica industrial.

Panorama Competitivo

El mercado de optoelectrónica industrial se mantuvo moderadamente fragmentado. Ams Osram AG, Coherent Corp. y Broadcom Inc. compitieron en múltiples niveles de dispositivos, aunque los innovadores más pequeños prosperaron en nichos como los emisores UV-C y la óptica sintonizable basada en sistemas microelectromecánicos. La adquisición de Finisar por parte de Coherent fortaleció su cartera de fotónica verticalmente integrada y mejoró el control sobre el suministro de obleas de fosfuro de indio. Applied Optoelectronics registró ventas de USD 99,9 millones en el primer trimestre de 2025, frente a USD 40,7 millones un año antes, mostrando el beneficio de la epitaxia propia en los picos de demanda de transceptores ópticos.[4]Applied Optoelectronics, "Applied Optoelectronics Reports Q1 2025 Results," investors.ao-inc.com

Los proveedores persiguieron la integración hacia adelante en software de visión e inferencia de inteligencia artificial, agrupando suites de hardware y software para fidelizar a los clientes. El avance en obleas GaN de Infineon prometió módulos de menor costo por vatio, mientras que la línea GaN sobre SiC financiada por el Departamento de Defensa de MACOM apuntó a chips de alta frecuencia y alta tensión para entornos adversos. BluGlass se posicionó tempranamente en láseres GaN de línea estrecha para detección cuántica, un segmento de espacio en blanco con presencia limitada de actores establecidos.

La intensidad competitiva se agudizó en la fotónica de silicio, donde las empresas emergentes aprovecharon las fábricas CMOS existentes para competir en costos y potencia frente a la óptica discreta. Al mismo tiempo, la escasez crónica de fósforos de tierras raras y sustratos compuestos impulsó a los actores líderes a asegurar contratos de suministro a largo plazo, reforzando las barreras de entrada. En general, la ejecución de la hoja de ruta tecnológica, la resiliencia de la cadena de suministro y los conjuntos de características habilitados por inteligencia artificial emergieron como los principales diferenciadores dentro del mercado de optoelectrónica industrial.

Líderes de la Industria de Optoelectrónica Industrial

Sony Group Corp.

Ams Osram AG

Signify Holding

Samsung Electronics Co. Ltd.

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: OMRON introdujo el robot móvil autónomo OL-450S con una carga útil de 450 kg y gestión centralizada de flotas de hasta 100 unidades.

- Marzo de 2025: NVIDIA presentó tecnología de óptica co-empaquetada en GTC 2025 para enlaces de 800 G energéticamente eficientes en centros de datos de borde para inteligencia artificial.

- Marzo de 2025: Ciena exhibió módulos PAM4 de 448 Gb/s y Coherent-Lite de 1,6 T en OFC 2025, apuntando a un crecimiento séxtuple del ancho de banda de interconexión de centros de datos.

- Enero de 2025: BluGlass presentó tres patentes estadounidenses para láseres GaN de alta potencia y sintonizables adecuados para aplicaciones aeroespaciales y de computación cuántica.

Alcance del Informe Global del Mercado de Optoelectrónica Industrial

Los dispositivos optoelectrónicos son dispositivos y sistemas electrónicos que involucran el estudio, la detección y el control de la luz. Se consideran un subcampo de la fotónica y se utilizan para convertir energía eléctrica en luz o viceversa.

El estudio rastrea los ingresos acumulados a través de la venta de optoelectrónica industrial por parte de varios actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los factores de influencia del crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado.

El mercado de optoelectrónica industrial está segmentado por tipo de dispositivo (LED, diodo láser, sensores de imagen, optoacopladores, células fotovoltaicas y otros tipos de dispositivos) y geografía (Estados Unidos, Europa, China, Japón, Corea, Taiwán y el resto del mundo). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| LED |

| Diodo Láser |

| Sensores de Imagen (CCD, CMOS, sCMOS) |

| Optoacopladores |

| Células Fotovoltaicas |

| Otros (OLED, Moduladores Ópticos) |

| Ultravioleta (200-400 nm) |

| Visible (400-700 nm) |

| Infrarrojo Cercano (700-1.400 nm) |

| Infrarrojo de Onda Larga (>1.400 nm) |

| Semiconductores Compuestos (III-V, SiC, GaN) |

| Fotónica de Silicio |

| Optoelectrónica Orgánica y de Perovskita |

| Dispositivos Optoelectrónicos Basados en Sistemas Microelectromecánicos |

| Automatización Industrial y Robótica |

| Visión Artificial e Inspección de Calidad |

| Comunicaciones Ópticas e Interconexiones |

| Detección y Medición (LiDAR, Espectroscopía) |

| Iluminación e Iluminación (Zonas Peligrosas, Gran Altura) |

| Generación de Energía y Recolección de Energía |

| Seguridad y Vigilancia |

| Manufactura (Discreta y de Proceso) |

| Automotriz y Movilidad |

| Energía y Servicios Públicos |

| Aeroespacial y Defensa |

| Salud y Ciencias de la Vida |

| Fábricas de Electrónica y Semiconductores |

| Logística y Almacenamiento |

| Otros (Minería, Agricultura) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Dispositivo | LED | ||

| Diodo Láser | |||

| Sensores de Imagen (CCD, CMOS, sCMOS) | |||

| Optoacopladores | |||

| Células Fotovoltaicas | |||

| Otros (OLED, Moduladores Ópticos) | |||

| Por Rango de Longitud de Onda | Ultravioleta (200-400 nm) | ||

| Visible (400-700 nm) | |||

| Infrarrojo Cercano (700-1.400 nm) | |||

| Infrarrojo de Onda Larga (>1.400 nm) | |||

| Por Tecnología | Semiconductores Compuestos (III-V, SiC, GaN) | ||

| Fotónica de Silicio | |||

| Optoelectrónica Orgánica y de Perovskita | |||

| Dispositivos Optoelectrónicos Basados en Sistemas Microelectromecánicos | |||

| Por Aplicación | Automatización Industrial y Robótica | ||

| Visión Artificial e Inspección de Calidad | |||

| Comunicaciones Ópticas e Interconexiones | |||

| Detección y Medición (LiDAR, Espectroscopía) | |||

| Iluminación e Iluminación (Zonas Peligrosas, Gran Altura) | |||

| Generación de Energía y Recolección de Energía | |||

| Seguridad y Vigilancia | |||

| Por Industria de Uso Final | Manufactura (Discreta y de Proceso) | ||

| Automotriz y Movilidad | |||

| Energía y Servicios Públicos | |||

| Aeroespacial y Defensa | |||

| Salud y Ciencias de la Vida | |||

| Fábricas de Electrónica y Semiconductores | |||

| Logística y Almacenamiento | |||

| Otros (Minería, Agricultura) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Taiwán | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de optoelectrónica industrial?

El mercado de optoelectrónica industrial generó USD 3.690 millones en 2026 y se proyecta que alcance USD 4.970 millones en 2031.

¿Qué región lidera el mercado de optoelectrónica industrial?

Asia-Pacífico lideró con una participación de ingresos del 46,12% en 2025, respaldada por una extensa manufactura de electrónica e incentivos gubernamentales para fábricas inteligentes.

¿Qué tipo de dispositivo tiene la mayor participación?

Los sensores de imagen capturaron el 34,18% de los ingresos del mercado en 2025, reflejando su papel central en la inspección de calidad por visión artificial.

¿Qué tecnología está creciendo más rápido?

Se prevé que la fotónica de silicio crezca a una CAGR del 13,55% hasta 2031, a medida que la óptica co-empaquetada y las guías de onda en chip ganan terreno en los centros de datos de borde.

¿Por qué son críticos los materiales SiC y GaN para la optoelectrónica industrial?

Estos semiconductores de banda ancha permiten mayores densidades de potencia y temperaturas de operación, habilitando láseres de alta potencia confiables y módulos de potencia eficientes.

¿Cuál es la mayor restricción que enfrenta el mercado de optoelectrónica industrial?

El empaquetado a nivel de oblea de alto costo de capital para sensores CMOS de ultra alta resolución eleva las barreras para los fabricantes más pequeños y ralentiza la adopción en las economías emergentes.

Última actualización de la página el: