Tamaño y Cuota del Mercado de Gestión de Portafolio de Proyectos en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Portafolio de Proyectos en la Nube por Mordor Intelligence

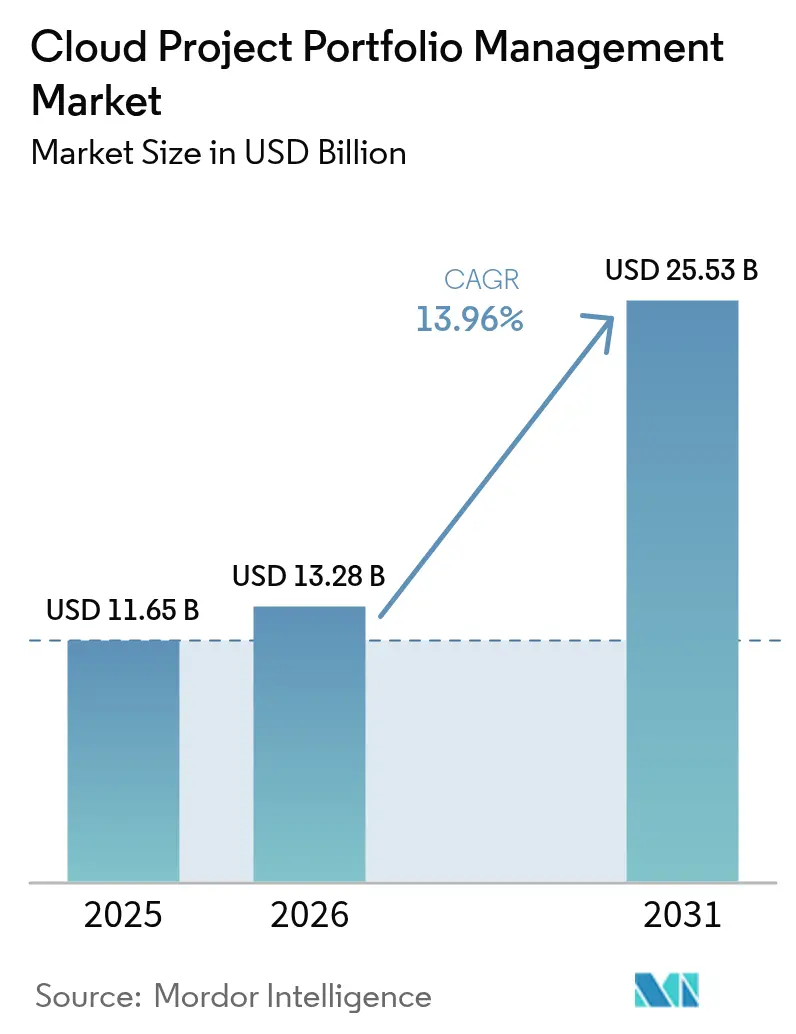

El tamaño del mercado de gestión de portafolio de proyectos en la nube fue valorado en USD 11,65 mil millones en 2025 y se estima que crecerá desde USD 13,28 mil millones en 2026 hasta alcanzar USD 25,53 mil millones en 2031, a una CAGR del 13,96% durante el período de pronóstico (2026-2031). La rápida adopción de inteligencia artificial, la convergencia de los flujos de trabajo de FinOps y la necesidad de orquestar fuerzas de trabajo híbridas sustentan la expansión de esta categoría de software. La demanda se acelera en entornos de manufactura donde los programas de Industria 4.0 generan iniciativas complejas y multiproveedor que requieren supervisión unificada de proyectos. Las grandes empresas siguen siendo el ancla del gasto; sin embargo, las pequeñas y medianas empresas están escalando implementaciones rápidamente a medida que los precios por suscripción eliminan las barreras de infraestructura de TI. Los patrones de implementación muestran un giro hacia entornos de nube híbrida que combinan la administración de datos en las instalaciones con análisis nativos de la nube, mientras que las dinámicas regionales revelan que Asia-Pacífico está cerrando la brecha con América del Norte gracias a las inversiones en digitalización respaldadas por el gobierno. La intensidad competitiva está determinada por proveedores nativos de la nube con enfoque en IA que desafían a los proveedores de software empresarial establecidos mediante planificación predictiva de recursos y funciones de colaboración en tiempo real.

Conclusiones Clave del Informe

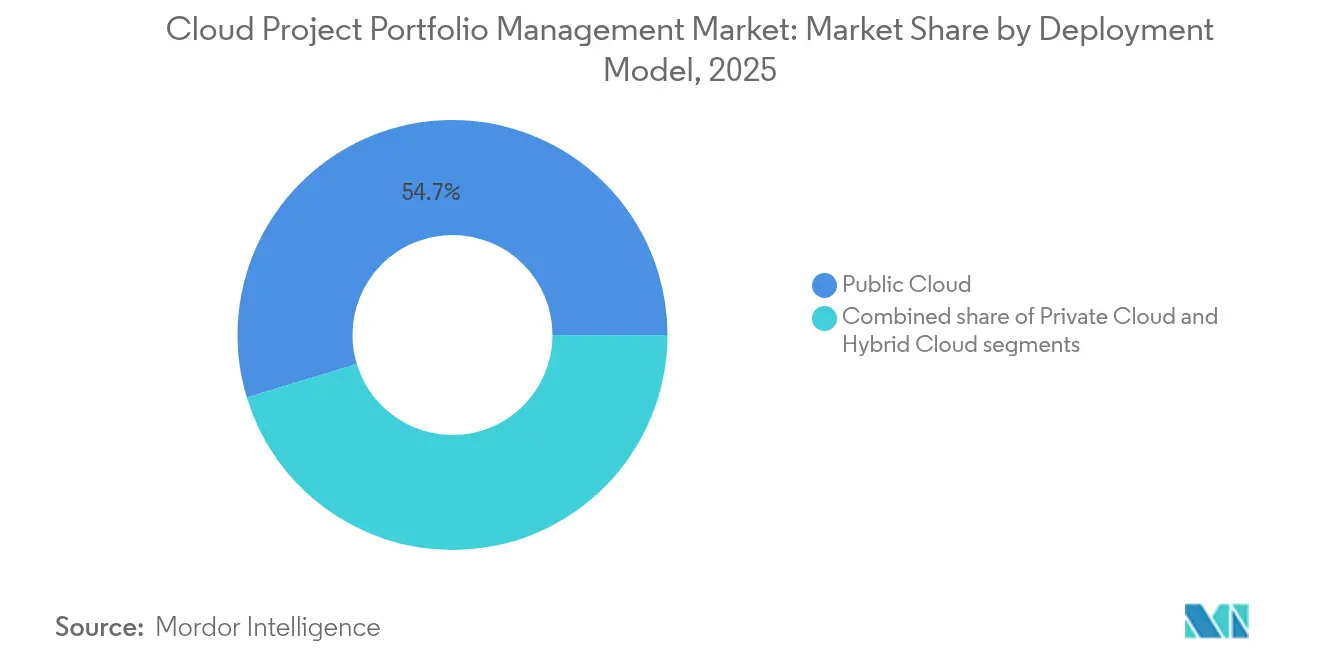

- Por modelo de implementación, la nube pública lideró con una cuota de ingresos del 54,70% en 2025; se proyecta que la nube híbrida crecerá a una CAGR del 15,05% hasta 2031.

- Por aplicación, la gestión de portafolio representó el 45,20% de la cuota del mercado de gestión de portafolio de proyectos en la nube en 2025, mientras que la gestión de recursos avanza a una CAGR del 14,65% hasta 2031.

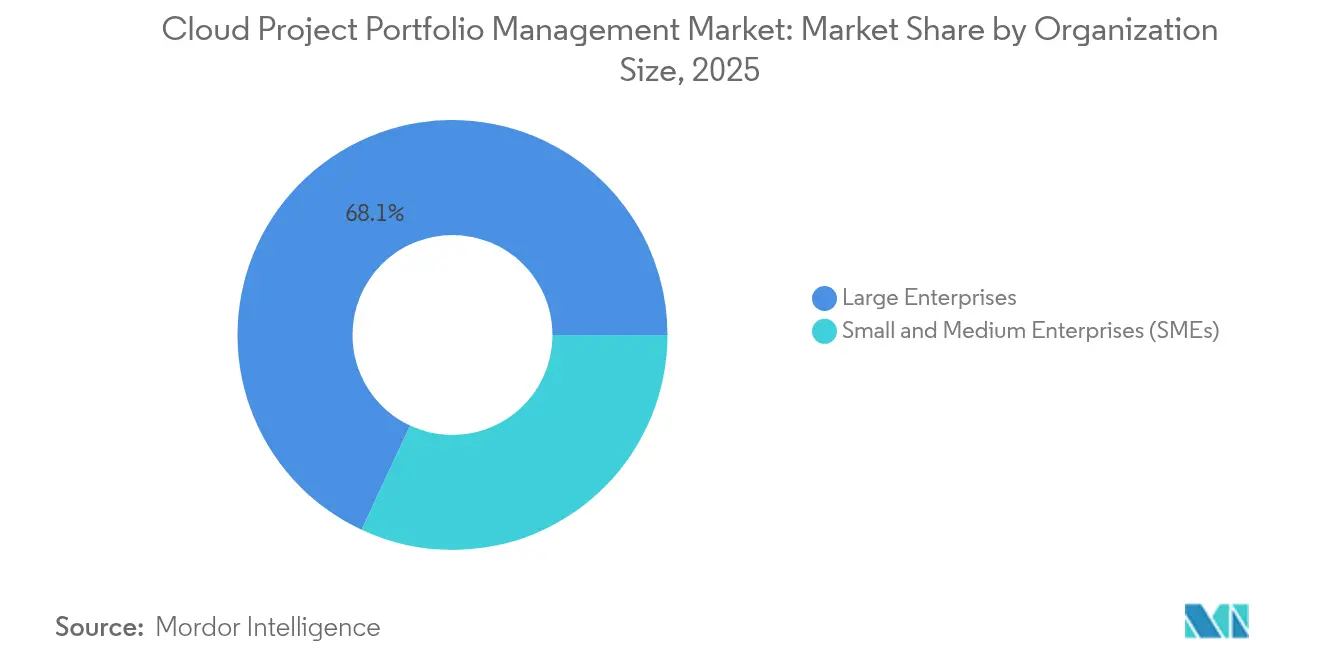

- Por tamaño de organización, las grandes empresas capturaron el 68,05% del tamaño del mercado de gestión de portafolio de proyectos en la nube en 2025; se pronostica que las PyMEs se expandirán a una CAGR del 15,35% entre 2026 y 2031.

- Por vertical de industria, TI y telecomunicaciones representaron el 35,20% de la cuota de ingresos en 2025; se pronostica que la manufactura crecerá a una CAGR del 14,12% hasta 2031.

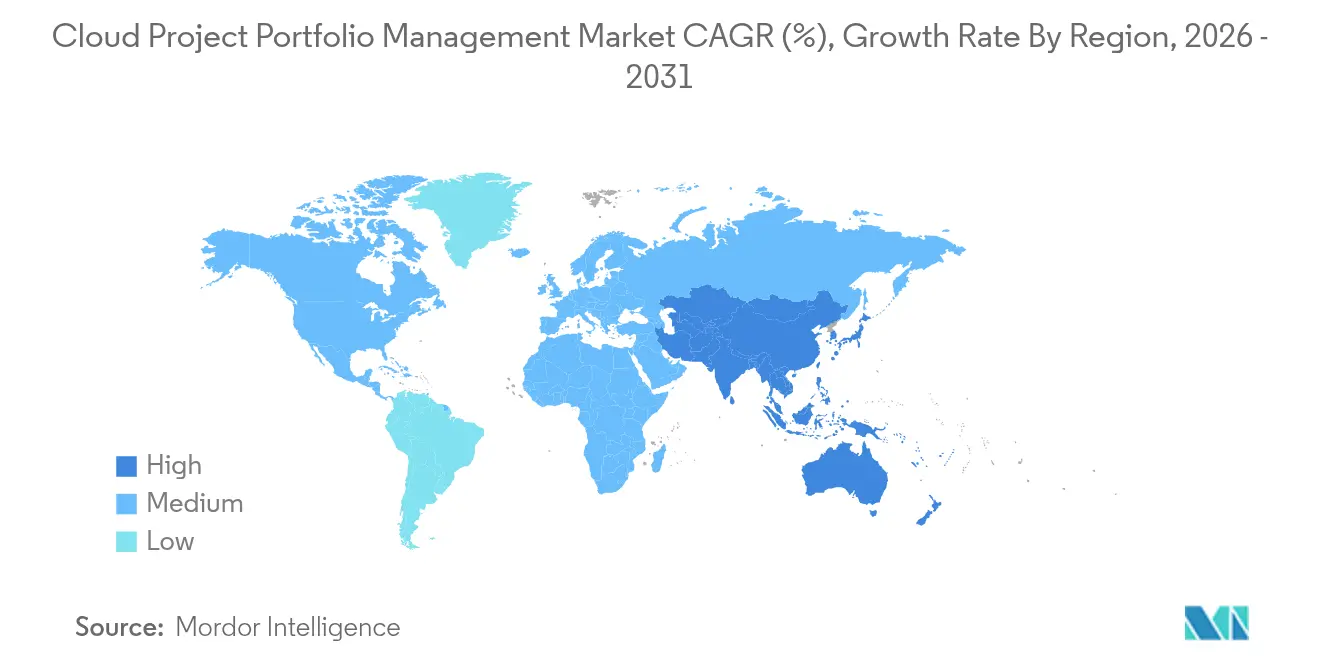

- Por geografía, América del Norte lideró con una cuota de ingresos del 37,10% en 2025, mientras que Asia-Pacífico está proyectada a registrar una CAGR del 14,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Portafolio de Proyectos en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente fuerza laboral con BYOD y enfoque móvil primero | +2.1% | Global, enfoque en América del Norte y UE | Corto plazo (≤ 2 años) |

| Mayor adopción de análisis en la nube | +2.8% | Asia-Pacífico como núcleo, con desbordamiento hacia América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia modelos de trabajo híbrido y remoto | +3.2% | Global, mercados desarrollados | Mediano plazo (2-4 años) |

| Necesidad de visibilidad del portafolio en tiempo real y optimización del ROI | +2.5% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de gobernanza de costos impulsada por FinOps | +1.9% | Global, empresas con madurez en la nube | Largo plazo (≥ 4 años) |

| Puntuación predictiva del estado del proyecto impulsada por IA | +2.7% | Adoptantes tempranos en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente fuerza laboral con BYOD y enfoque móvil primero

El sesenta y uno por ciento de los profesionales de gestión de proyectos opera de forma remota al menos a tiempo parcial. El acceso móvil ha pasado de ser una conveniencia a un requisito de referencia. Las empresas que migran desde herramientas centradas en el escritorio priorizan interfaces responsivas, seguridad biométrica y sincronización sin conexión para garantizar la continuidad en escenarios de viaje o ancho de banda reducido. Las empresas de tecnología y servicios profesionales adoptan las suites optimizadas para móviles con mayor rapidez, ya que el tiempo facturable depende de actualizaciones de estado instantáneas. Los proveedores que incorporan notificaciones push y comandos de voz se diferencian al permitir que ingenieros de campo y consultores reaccionen sin necesidad de abrir sus laptops. A medida que crece la diversidad de dispositivos, la compatibilidad de la plataforma se convierte en un criterio de compra decisivo para los líderes de adquisiciones de TI.

Mayor adopción de análisis en la nube

Las organizaciones analizan artefactos históricos de proyectos para pronosticar probabilidades de finalización, señalar cuellos de botella en recursos y cuantificar la exposición al riesgo. Los módulos de aprendizaje automático integrados en las ofertas del mercado de gestión de portafolio de proyectos en la nube aceleran este cambio desde paneles de control descriptivos hacia perspectivas predictivas. Las empresas que ejecutan programas de transformación plurianuales se benefician más, ya que los modelos estadísticos revelan interdependencias ocultas en hojas de cálculo. Además, la precisión en la asignación de costos mejora cuando los análisis integrados rastrean el uso real de mano de obra e infraestructura. Los ejecutivos basan así sus decisiones de priorización en el desempeño empírico en lugar de la intuición, lo que aumenta el rendimiento del portafolio y la fidelidad presupuestaria.

Cambio hacia modelos de trabajo híbrido y remoto

Los acuerdos híbridos reconfiguran las normas de colaboración al combinar metodologías ágiles y predictivas a través de zonas horarias. Las pizarras digitales, las videoconferencias integradas y los repositorios de documentos compartidos ahora se incluyen como módulos estándar en las plataformas del mercado de gestión de portafolio de proyectos en la nube. Las organizaciones que unifican las vistas de tareas, recursos y finanzas dentro de la misma interfaz evitan los silos que anteriormente afectaban a los equipos distribuidos. Las funciones de comunicación asincrónica, como los hilos contextuales dentro de las vistas de Gantt, mantienen el impulso cuando los colegas están desconectados, mientras que los recordatorios automatizados refuerzan las cadencias de sprint. La tendencia consolida la demanda a largo plazo de suites nativas de la nube que ofrecen experiencias idénticas en puntos finales de escritorio y móviles.

Necesidad de visibilidad del portafolio en tiempo real y optimización del ROI

Los consejos de administración y los directores financieros exigen una perspectiva continua sobre la alineación estratégica, las tasas de consumo y la utilización de recursos. Los paneles de control modernos ingieren flujos de datos en tiempo real provenientes de sistemas de DevOps, recursos humanos y finanzas, traduciéndolos en mapas de calor que señalan proyectos en riesgo de incumplimiento de cronograma o presupuesto. Las alertas de varianza automatizadas reducen la dependencia de los informes de estado manuales, liberando a los gerentes de proyectos para centrarse en la remediación. La integración del análisis del valor ganado con la planificación de escenarios permite a los ejecutivos reequilibrar la inversión hacia iniciativas con mayor potencial de retorno. Como resultado, las plataformas que combinan métricas financieras y operativas logran una mayor retención entre los clientes de Fortune 500.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones persistentes de seguridad y privacidad | -1.8% | Global, elevado en UE y Alemania | Corto plazo (≤ 2 años) |

| Dependencia de un único proveedor en ecosistemas multinube | -1.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Falta de taxonomías de datos unificadas para modelos de IA | -1.1% | Global | Largo plazo (≥ 4 años) |

| Complejidad creciente de los informes ESG | -0.9% | Liderado por la UE, en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones persistentes de seguridad y privacidad

El setenta y uno por ciento de los ejecutivos de nube alemanes citan una elevada ansiedad por ciberseguridad al trasladar datos de proyectos fuera de las instalaciones[1]IBM Security, "Índice de Seguridad en la Nube 2025," ibm.com. Las industrias que manejan propiedad intelectual o registros de pacientes suelen mantener los artefactos sensibles en las instalaciones, recurriendo a configuraciones híbridas que restringen el acceso externo. Las regulaciones internacionales fragmentadas, como el GDPR, añaden sobrecarga de cumplimiento y obligan a realizar verificaciones de residencia de datos durante la planificación del portafolio. Aunque los principales proveedores invierten en arquitecturas de confianza cero y centros de datos específicos por región, los titulares de brechas de seguridad aún influyen en los consejos de administración reacios al riesgo. En consecuencia, los ciclos de adquisición se prolongan y los alcances piloto se reducen en los sectores de servicios financieros y salud.

Dependencia de un único proveedor en ecosistemas multinube

El ochenta y cinco por ciento de las empresas opera cargas de trabajo en dos o más nubes públicas, pero tiene dificultades para orquestarlas de forma coherente. Los motores de flujo de trabajo propietarios corren el riesgo de atrapar metadatos dentro de un único proveedor, complicando las estrategias de salida. Las organizaciones priorizan por tanto herramientas agnósticas a la plataforma construidas sobre API abiertas y contenedores portátiles. Los proveedores que certifican la interoperabilidad con AWS, Azure, Google Cloud y Oracle ganan tracción, especialmente entre los conglomerados que heredan pilas heterogéneas a través de fusiones. La ausencia de etiquetas de asignación de costos estandarizadas en las distintas nubes refuerza aún más la hesitación de los compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Nube Híbrida Impulsa la Flexibilidad Estratégica

Las arquitecturas híbridas registraron una CAGR del 15,05% y continúan superando a otros modelos a medida que las empresas equilibran la soberanía con la elasticidad. Se pronostica que el tamaño del mercado de gestión de portafolio de proyectos en la nube para implementaciones híbridas representará USD 10,06 mil millones en 2031, lo que refleja la importancia estratégica del segmento. Las industrias reguladas prefieren procesar artefactos sensibles en las instalaciones mientras transmiten telemetría anonimizada a motores de análisis en la nube para la planificación de capacidad. Las suites híbridas integran orquestación de VPN, colocación de cargas de trabajo basada en políticas y optimización de latencia asistida por IA, lo que permite a los equipos de proyecto ubicar los datos donde se alineen los objetivos de cumplimiento y costo.

Las hojas de ruta de los proveedores revelan un soporte más profundo para nodos de borde que se sincronizan de forma intermitente pero preservan la funcionalidad completa en escenarios desconectados. Los contratistas automotrices y de defensa, por ejemplo, aprovechan la capacidad sin conexión para ejecutar simulaciones en instalaciones seguras, sincronizando posteriormente el progreso con las partes interesadas globales. La nube pública mantiene el ecosistema más amplio y una cuota de ingresos del 54,70%, pero la trayectoria de crecimiento de la nube híbrida subraya un cambio hacia la tenencia mixta. La nube privada sigue siendo relevante para las empresas que requieren aislamiento completo del inquilino; sin embargo, los gastos de capital y las demandas de talento limitan su adopción. A medida que aumenta la madurez en la nube, el mercado de gestión de portafolio de proyectos en la nube experimenta una mayor demanda de motores de políticas que automaticen la distribución óptima de cargas de trabajo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Gestión de Recursos Gana Prioridad Estratégica

El software de gestión de recursos se expande a una CAGR del 14,65%, superando a los módulos de gobernanza de portafolio. En 2025, la gestión de portafolio representó el 45,20% de los ingresos, sin embargo, los puntos críticos en la planificación de capacidad elevan las funciones centradas en recursos en los criterios de compra. La cuota del mercado de gestión de portafolio de proyectos en la nube para soluciones de gestión de recursos alcanzó el 22,10% en 2025 y se espera que suba de forma sostenida. Los algoritmos predictivos de dotación de personal relacionan las habilidades con los entregables del sprint, reduciendo el tiempo ocioso y minimizando la costosa dependencia de contratistas. Las empresas de servicios profesionales reportan incrementos en los márgenes tras adoptar la asignación impulsada por IA que cuantifica escenarios de utilización ponderados por probabilidad.

Las matrices de habilidades integradas y las sugerencias de rutas de aprendizaje conectan aún más el desarrollo del talento con los resultados de entrega. Los módulos de gestión de la demanda, seguimiento de tiempo y control financiero convergen en suites unificadas, creando una única fuente de verdad para los datos de la fuerza laboral y los costos. Los proveedores que integran chatbots en lenguaje natural simplifican las decisiones de asignación de recursos para los gerentes no técnicos. Mientras tanto, la gobernanza del portafolio sigue siendo esencial para la alineación estratégica, especialmente en los conglomerados que financian cientos de iniciativas concurrentes. Sin embargo, la captura de valor más rápida suele ocurrir cuando los equipos con recursos insuficientes reasignan rápidamente al personal a hitos de alto impacto, lo que explica el impulso del segmento.

Por Tamaño de Organización: Las PyMEs Aceleran la Adopción de la Nube

Las pequeñas y medianas empresas exhiben una CAGR del 15,35% a medida que las interfaces intuitivas y los precios de pago por uso democratizan la funcionalidad de nivel empresarial. El segmento representó el 31,95% del tamaño del mercado de gestión de portafolio de proyectos en la nube en 2025 y se acercará a la paridad con las grandes empresas para 2031. Las plantillas que preconfiguran flujos de trabajo para lanzamientos de marketing o sprints de software reducen los tiempos de configuración de meses a días. Los datos de encuestas de MDPI indican que las PyMEs citan la mayor rapidez en la obtención de valor y la menor sobrecarga administrativa como las principales razones para la migración a la nube.

Las empresas emergentes suelen saltarse por completo las pilas heredadas en las instalaciones, implementando inicio de sesión único e integraciones de API a través de un clic en el mercado. Los proveedores responden ofreciendo servicios de incorporación y foros comunitarios que sustituyen a los grandes departamentos de TI. Las grandes empresas aún gastan más en términos absolutos debido a la personalización, las revisiones de seguridad y los despliegues globales, pero su CAGR es inferior ya que muchas ya han modernizado sus portafolios principales. Los consejos de gobernanza híbrida en las multinacionales ahora prueban herramientas ligeras en las unidades de negocio, adoptando lecciones de usabilidad de los productos orientados a PyMEs para revitalizar el compromiso de los empleados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Industria: La Manufactura Lidera la Transformación Digital

La adopción en manufactura está creciendo a una CAGR del 14,12%, impulsada por cadenas de suministro digitalizadas y ciclos de vida de productos complejos. Los ingenieros automotrices y aeroespaciales coordinan actualizaciones de firmware, diseño mecánico y artefactos de cumplimiento normativo entre proveedores, lo que hace que la visibilidad en tiempo real sea crítica. Se proyecta que el tamaño del mercado de gestión de portafolio de proyectos en la nube para manufactura superará los USD 3,92 mil millones en 2031. Los gemelos digitales, los proyectos de manufactura aditiva y las retrofits de fábricas inteligentes introducen interdependencias que las hojas de cálculo tradicionales no pueden gestionar.

TI y telecomunicaciones se mantuvieron como los mayores gastadores con una cuota del 35,20% en 2025, citando cadencias de lanzamiento de software e iniciativas de experiencia del cliente. Los actores de salud, ciencias de la vida y el sector público implementan las plataformas para mantener trazas de auditoría y unificar la investigación financiada por subvenciones. Las hojas de ruta de los proveedores incluyen cada vez más aceleradores específicos por industria, como plantillas validadas para el cumplimiento de dispositivos médicos ISO 13485. Esta personalización vertical acorta los ciclos de venta y crea fidelidad al incorporar los matices regulatorios directamente en la lógica del flujo de trabajo.

Análisis Geográfico

América del Norte lideró el mercado de gestión de portafolio de proyectos en la nube con una cuota del 37,10% en 2025. Los operadores de Estados Unidos en finanzas, aeroespacial y tecnología anclan los despliegues empresariales de alto valor, mientras que las empresas de recursos naturales de Canadá implementan suites en la nube para gestionar proyectos de capital intensivo. Los corredores manufactureros de México adoptan el software para coordinar los calendarios de producción en la costa cercana con los compradores estadounidenses. La madura penetración del software como servicio (SaaS), la robusta cobertura 5G y los profundos programas de recapacitación sostienen la demanda regional; no obstante, el mayor escrutinio sobre la residencia de datos mantiene en foco las opciones de nube híbrida y soberana.

Asia-Pacífico es el teatro de más rápido crecimiento con una CAGR del 14,40% hasta 2031. Los programas de economía digital respaldados por el estado de China incentivan a los fabricantes locales a migrar los flujos de trabajo de ingeniería a la nube. Los integradores de servicios indios incorporan la gestión de portafolio de proyectos en los marcos de entrega a clientes, acelerando la estandarización de la cadena de herramientas. Los conglomerados japoneses y surcoreanos integran la telemetría de IoT del piso de fábrica con los paneles de control del portafolio para comprimir el tiempo de comercialización de la electrónica. La rápida expansión de cables submarinos y la inversión de los centros de datos de los hiperescaladores reducen la latencia, fomentando la colaboración en tiempo real entre los equipos de proyectos de la ASEAN.

Europa mantiene un crecimiento estable de un solo dígito medio. Los gigantes automotrices alemanes aplican estrictos controles de soberanía de datos que favorecen a los proveedores regionales y la implementación híbrida. Las empresas del Reino Unido en ciencias de la vida adoptan suites en la nube para realizar el seguimiento de ensayos clínicos multietapa bajo la supervisión de la MHRA. Francia, Italia y España añaden impulso a través de fondos de modernización del sector público. Las empresas nórdicas se muestran como adoptantes tempranas de la programación de recursos infundida con IA, alineándose con sus avanzadas agendas de gobierno digital. La complejidad regulatoria, incluido el GDPR y las próximas disposiciones de la Ley de IA, extiende los ciclos de calificación de proveedores, pero en última instancia impulsa precios premium por las ofertas conformes.

Panorama Competitivo

La competencia es moderada con una combinación de titanes de software diversificados y especialistas nativos de la nube. Microsoft, Oracle y SAP aprovechan sus bases instaladas de ERP para vender de forma cruzada módulos de portafolio integrados. La colaboración de Oracle con Microsoft para alojar Oracle Database@Azure ilustra el impulso del mercado por simplificar las operaciones multinube[3]Oracle Corporation, "Comunicado de Prensa Oracle Database@Azure enero 2025," oracle.com. Atlassian, Smartsheet y monday.com persiguen la facilidad de uso y la iteración rápida, aterrizando a menudo en presupuestos departamentales antes de expandirse a nivel empresarial.

La diferenciación se centra en la IA integrada y la extensibilidad. El lanzamiento de Rovo de Atlassian integra el descubrimiento de conocimiento y las respuestas generativas, posicionando a la empresa para aumentar las ventas de automatización predictiva de flujos de trabajo. ServiceNow invierte en socios regionales, como inMorphis, para localizar funciones de IA generativa para la banca y las telecomunicaciones. Los proveedores también están añadiendo constructores sin código para que los expertos del dominio puedan personalizar formularios de entrada, puertas de aprobación y KPIs sin tickets de TI. Los ecosistemas de API abiertos siguen siendo fundamentales, ya que los clientes exigen sincronización bidireccional con sistemas de DevOps, HRIS y finanzas para mantener la congruencia de datos.

Existe espacio en blanco en los aceleradores de cumplimiento específicos por industria y en la orquestación con reconocimiento de borde que armoniza los datos del piso de fábrica con los análisis en la nube. Las fusiones, adquisiciones y alianzas estratégicas probablemente se intensificarán a medida que las plataformas adquieran empresas emergentes de IA para avanzar en el pronóstico de riesgos de cronograma. Las empresas que evalúan a los proveedores clasifican las certificaciones de ciberseguridad, la transparencia de la hoja de ruta y la madurez del éxito del cliente junto con la profundidad de las funciones. Los líderes del mercado con amplias huellas de soporte y opciones de implementación flexibles tienen una ventaja a medida que los entornos regulatorios se endurecen.

Líderes de la Industria de Gestión de Portafolio de Proyectos en la Nube

Broadcom Corporation

Hewlett Packard Enterprise Development LP

Changepoint Corporation

Clarizen, Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Microsoft y Oracle ampliaron su alianza a través de Oracle Database@Azure, ofreciendo bases de datos colocadas para la gestión unificada de cargas de trabajo y menor latencia.

- Enero de 2025: Atlassian superó los USD 5 mil millones en ingresos anuales por tasa de ejecución, citando un crecimiento del 30% interanual en suscripciones y más de 1 millón de usuarios activos mensuales de IA.

- Noviembre de 2024: Atlassian registró un crecimiento del 21% en los ingresos del primer trimestre del ejercicio fiscal 2025, alcanzando USD 1,188 mil millones, destacando el lanzamiento de Rovo y Atlassian Focus para la orquestación del conocimiento empresarial.

- Mayo de 2024: ServiceNow invirtió en inMorphis para profundizar la cobertura en India y la ASEAN, mientras co-desarrollaba módulos de IA generativa para finanzas y telecomunicaciones.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de carteras de proyectos en la nube (CPPM) como plataformas de software basadas en suscripciones y suministradas a través de nubes públicas, privadas o híbridas que permiten a las organizaciones planificar, priorizar, financiar, ejecutar y supervisar múltiples proyectos desde un único espacio de trabajo digital. Estas suites incluyen módulos como análisis de carteras, planificación de recursos y capacidades, gobernanza financiera y funciones de colaboración en tiempo real, y se licencian por usuario o por nivel de uso.

Exclusión del ámbito de aplicación: las instalaciones de PPM locales, los rastreadores de tareas independientes y los ingresos por servicios puramente profesionales quedan fuera de nuestros límites de CPPM.

Segmentación

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Aplicación

- Gestión de Portafolio

- Gestión de la Demanda

- Gestión de Proyectos

- Gestión de Recursos

- Otras Aplicaciones

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Vertical de Industria

- BFSI

- Salud y Ciencias de la Vida

- TI y Telecomunicaciones

- Manufactura

- Gobierno y Sector Público

- Otros Verticales de Industria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de producto de CPPM, jefes de PMO de Norteamérica, Europa y Asia-Pacífico, y consultores de infraestructuras en la nube. En estas conversaciones se verificaron los factores desencadenantes de la adopción, los precios medios de los asientos, los patrones de rotación y la estacionalidad de los presupuestos regionales, llenando lagunas de datos que las fuentes públicas no podían iluminar.

Investigación documental

Empezamos por trazar el panorama de la demanda y los proveedores a través de fuentes de nivel 1 de libre acceso, como las series de dotación de personal de TI de la Oficina de Estadísticas Laborales de Estados Unidos, las tasas de adopción de la nube de Eurostat, los datos de gasto en TIC de la OCDE y los libros blancos de asociaciones del sector de PMI y la Cloud Native Computing Foundation. Los informes 10-K de las empresas, las notas de lanzamiento de productos y las presentaciones a inversores añadieron señales sobre precios y base de usuarios. En los casos en los que era vital disponer de datos más detallados sobre la empresa, los analistas recurrieron a D&B Hoovers y Dow Jones Factiva para obtener datos históricos sobre los ingresos.

Los portales de prensa especializada, los resúmenes de patentes a través de Questel y las indicaciones de aduanas para el envío de pasarelas SaaS vinculadas a hardware nos ayudaron a cotejar las huellas de implantación. Los recursos citados ilustran nuestro enfoque; se consultaron numerosas referencias adicionales para su validación y aclaración.

Dimensionamiento y previsión del mercado

Una estructura descendente comienza con los desembolsos mundiales en software empresarial, a partir de los cuales esculpimos el conjunto de gastos de CPPM aplicando ratios de penetración de SaaS, share-of-wallet y adopción de nube híbrida rastreados. Los roll-ups de proveedores, las estimaciones de precio medio de venta por asiento activo muestreadas y las comprobaciones de canal proporcionan una lente ascendente selectiva, que nos permite ajustar los totales cuando la variación supera la tolerancia. Los impulsores clave del modelo incluyen: 1) gasto anual en TI en la nube por empleado, 2) proporción de trabajadores del conocimiento remotos, 3) coste medio de la licencia CPPM, 4) tasa de adopción de la nube híbrida y 5) frecuencia de las revisiones del programa Agile. Una regresión multivariante proyecta cada impulsor, y el análisis de escenarios capta las ventajas de los módulos integrados de IA. Cualquier vacío de datos en los roll-ups se cubre con interpolación regional anclada a recuentos de suscripción verificados.

Ciclo de validación y actualización de datos

Los resultados se someten a revisiones secuenciales de desviaciones y anomalías antes de su aprobación. Los modelos se actualizan cada doce meses; las repeticiones provisionales se activan cuando se producen acontecimientos importantes, fusiones y adquisiciones de grandes proveedores o cambios bruscos en los precios, que modifican la dinámica del mercado. Un barrido final de los analistas garantiza que los clientes reciban siempre la visión más actualizada.

Por qué la línea de base de gestión de la cartera de proyectos en la nube de Mordor es fiable

Las cifras de CPPM publicadas pueden diferir mucho porque las empresas eligen distintos ámbitos funcionales, hipótesis de precios y cadencias de actualización.

Destacan tres factores recurrentes: algunos editores integran en el CPPM ingresos más amplios procedentes de la gestión del trabajo o de los APS, otros limitan su ámbito geográfico a Norteamérica y unos pocos se basan en los informes de ingresos de los proveedores en lugar de en el gasto de los usuarios finales, con lo que incorporan desfases monetarios y contables.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 11.650 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 18,54 B (2025) | Consultoría global A | Incluye suites de colaboración y módulos PSA |

| USD 6,80 B (2024) | Investigación Editorial B | Sólo contabiliza los gastos de suscripción en Norteamérica |

| USD 9,45 B (2024) | Revista de Industria C | Utiliza informes de ingresos de proveedores sin reajuste de divisas |

Estos contrastes demuestran por qué los responsables de la toma de decisiones que buscan una línea de base equilibrada y transparente confían en Mordor Intelligence: nuestro alcance refleja la utilidad real de CPPM, nuestras variables son trazables y nuestra cadencia de actualización anual mantiene las cifras frescas y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de portafolio de proyectos en la nube?

El mercado está valorado en USD 13,28 mil millones en 2026 y se espera que alcance USD 25,53 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones de nube híbrida registran el mayor ascenso con una CAGR del 15,05% debido a su equilibrio entre el control de datos y la escalabilidad en la nube.

¿Por qué las PyMEs están adoptando estas plataformas rápidamente?

Los precios por suscripción, la incorporación rápida y las plantillas prediseñadas eliminan las barreras de infraestructura y conocimiento especializado que antes limitaban el acceso de las PyMEs.

¿Cómo mejora la IA el monitoreo del estado del proyecto?

Los motores de IA analizan datos históricos y señales en tiempo real para asignar puntuaciones de riesgo, predecir retrasos en el cronograma y recomendar acciones correctivas de dotación de personal.

¿Qué restringe una adopción más amplia en las industrias reguladas?

Los mayores requisitos de seguridad y privacidad, junto con las normas de soberanía de datos, obligan a adoptar estrategias de implementación cautelosas, a menudo híbridas.

¿Quiénes son los principales proveedores en este espacio?

Microsoft, Oracle, SAP, Atlassian, Smartsheet y monday.com lideran el mercado, con nuevos participantes especializados en funciones impulsadas por IA y módulos de cumplimiento específicos por industria.

Última actualización de la página el: