Tamaño y Participación del Mercado de Análisis de Datos Clínicos en Salud de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

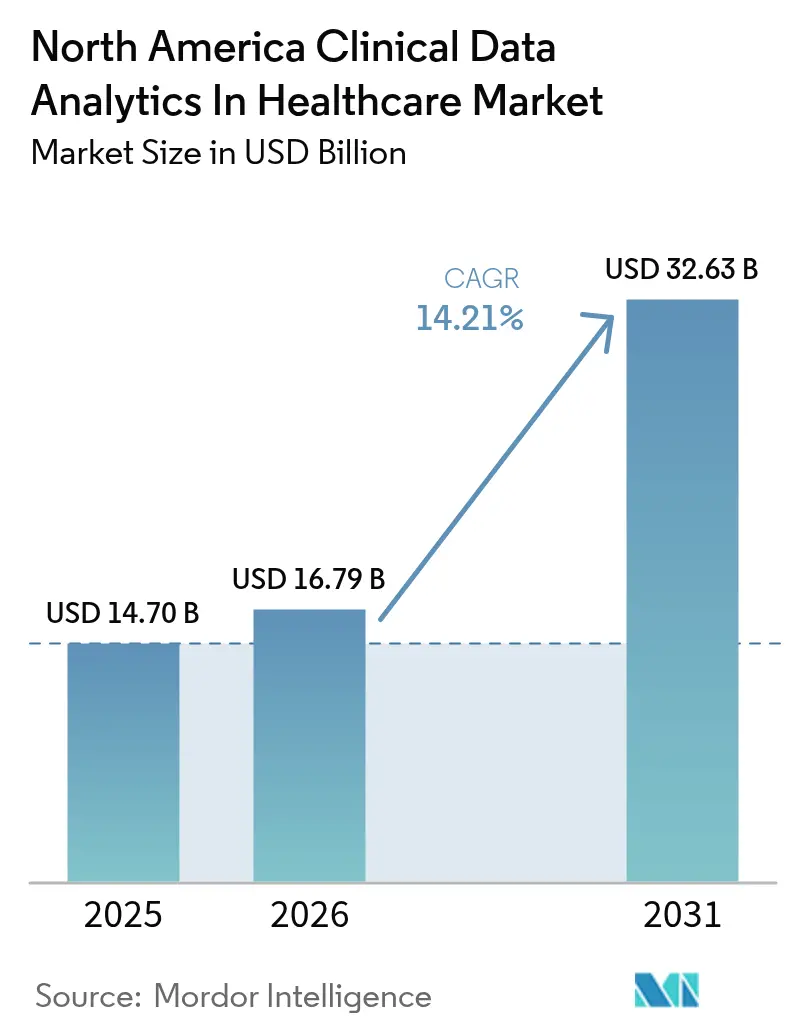

| Tamaño del mercado en el año base (2025) | 14.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Datos Clínicos en Salud de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de análisis de datos clínicos en salud de América del Norte crezca de USD 14,70 mil millones en 2025 a USD 16,79 mil millones en 2026 y se prevé que alcance USD 32,63 mil millones en 2031 a una CAGR del 14,21% durante 2026-2031. La mayor demanda de información en tiempo real, la acelerada adopción de la nube y los mandatos de reembolso basados en valor están orientando las decisiones de inversión, mientras que la inteligencia artificial (IA) y los estándares avanzados de interoperabilidad redefinen el posicionamiento competitivo. La creciente dependencia de la estratificación de riesgos a nivel poblacional crea nuevas fuentes de ingresos para los sistemas de salud que pueden traducir los hallazgos analíticos en resultados clínicos medibles. Al mismo tiempo, los requisitos de ciberseguros elevan la gobernanza de datos a un imperativo estratégico, lo que lleva a muchas instituciones a priorizar la madurez analítica por encima de otras iniciativas de TI. Los proveedores establecidos de historias clínicas electrónicas (HCE) refuerzan su posición incorporando modelos prescriptivos directamente en los flujos de trabajo existentes, pero las empresas más pequeñas nativas de la nube están ganando oportunidades de nicho con ofertas ágiles basadas en IA.

Conclusiones Clave del Informe

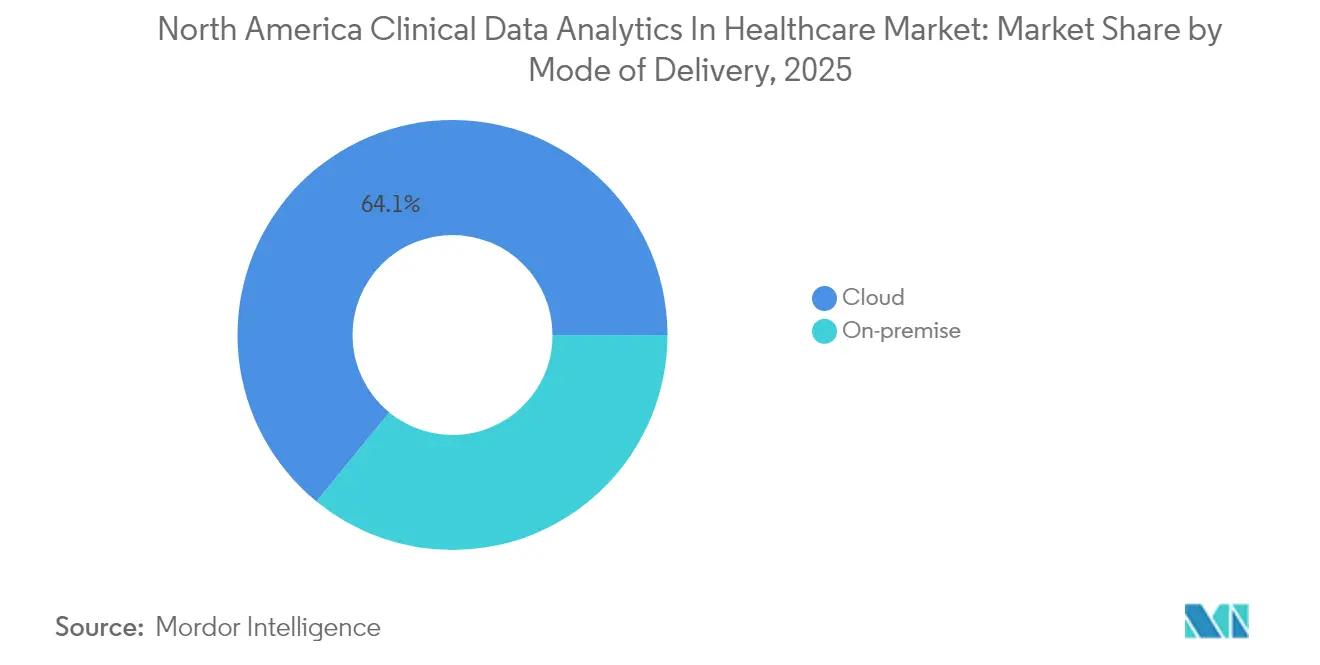

- Por modo de entrega, el despliegue en la nube representó el 64,10% de la participación del mercado de análisis de datos clínicos en salud de América del Norte en 2025.

- Por tipo, se prevé que el análisis prescriptivo avance a una CAGR del 15,20% hasta 2031.

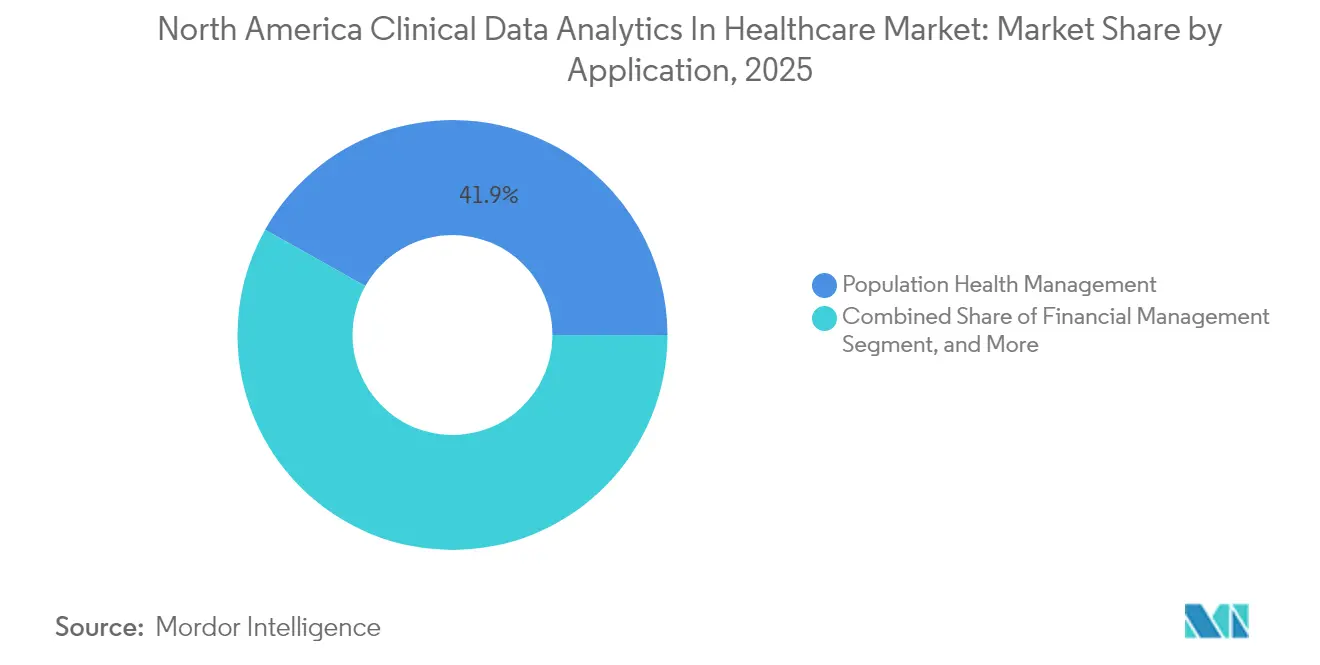

- Por aplicación, la gestión de salud poblacional representó el 41,85% del tamaño del mercado de análisis de datos clínicos en salud de América del Norte en 2025.

- Por usuario final, los pagadores exhiben el mayor crecimiento proyectado, avanzando a una CAGR del 15,85% hasta 2031.

- Por país, Estados Unidos retuvo el 78,12% de los ingresos regionales de 2025, mientras que se espera que México crezca más rápido a una CAGR del 15,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Análisis de Datos Clínicos en Salud de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas de modernización de HCE con prioridad en la nube | +3.2% | Estados Unidos y Canadá, con México siguiendo | Mediano plazo (2-4 años) |

| Demanda de soporte de decisiones clínicas asistido por IA | +2.8% | Núcleo de América del Norte, más fuerte en mercados urbanos | Corto plazo (≤ 2 años) |

| Mandatos de reembolso de atención basada en valor | +2.1% | Estados Unidos principalmente, Canadá con adopción selectiva | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los ensayos de evidencia del mundo real | +1.9% | Global, con centros en América del Norte | Mediano plazo (2-4 años) |

| Auge de los actores de salud minorista que aprovechan el análisis | +1.7% | Concentrado en Estados Unidos, urbano | Corto plazo (≤ 2 años) |

| Escalada de primas de ciberseguros vinculadas a la madurez analítica | +1.4% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Modernización de HCE con Prioridad en la Nube

Las migraciones a gran escala hacia HCE basadas en la nube acortan los ciclos de despliegue analítico, trasladando los gastos de capital a presupuestos operativos que se alinean mejor con los ingresos fluctuantes del sector salud. La implementación de Oracle Cerner por parte de la Administración de Salud de Veteranos por USD 16 mil millones redujo el procesamiento de datos de 18-24 meses a 6-9 meses, produciendo consultas un 40% más rápidas y una reducción del 60% en la preparación de datos. [1]Departamento de Asuntos de Veteranos, "Actualización del Programa de Modernización de HCE", va.gov Los lagos de datos centralizados que emergen de dichos proyectos permiten a los sistemas de salud regionales comparar resultados entre múltiples instalaciones, acelerando la adopción de prácticas basadas en evidencia. Los proveedores con plantillas de nube conformes con HIPAA capturan una cuota desproporcionada, ya que los compradores prefieren controles de seguridad listos para usar frente a desarrollos personalizados. Esta dinámica amplía el mercado direccionable para el análisis prescriptivo y refuerza el atractivo de las arquitecturas híbridas que retienen datos sensibles en instalaciones locales mientras realizan tareas de cómputo intensivo en la nube pública.

Demanda de Soporte de Decisiones Clínicas Asistido por IA

Las herramientas de soporte de decisiones clínicas impulsadas por IA mejoran la precisión diagnóstica y reducen los eventos adversos, catalizando una rápida adopción tanto en centros terciarios como en hospitales comunitarios. El modelo de riesgo de sepsis de Mayo Clinic redujo la mortalidad en un 18% y acortó las estancias promedio en 1,5 días, generando USD 1,5 millones en ahorros anuales por unidad de 100 camas. [2]Mayo Clinic, "Resultados del Modelo de Sepsis Habilitado por IA", mayoclinic.org Los servicios de urgencias que despliegan triaje impulsado por IA redujeron los tiempos de llegada al proveedor en un 23%, un indicador temprano de mejora en el rendimiento. La autorización de la FDA de 521 dispositivos habilitados con IA hasta 2024 proporciona confianza regulatoria, aunque la adopción varía según la especialidad: cirujanos y radiólogos adoptan el soporte algorítmico al 73%, mientras que los médicos de familia se quedan atrás con un 41%. Los proveedores que abordan los puntos de dolor de integración —inicio de sesión único, captura de datos estructurados y protecciones de responsabilidad— obtienen renovaciones más rápidas y contratos empresariales más grandes.

Mandatos de Reembolso de Atención Basada en Valor

A medida que Medicare vincula la mitad de sus pagos a medidas de calidad en 2025, las plataformas de análisis se transforman de herramientas de reporte opcionales en infraestructura crítica para los ingresos. Las Organizaciones de Atención Responsable que utilizan análisis avanzados lograron pagos de ahorros compartidos un 15% más altos y puntuaciones de calidad un 22% más sólidas que sus pares que dependen de informes básicos. Geisinger redujo las readmisiones en un 44% y obtuvo USD 2,8 millones en bonificaciones mediante la gestión de atención guiada por análisis. [3]Geisinger Health System, "Resultados de Salud Poblacional Impulsados por Análisis", geisinger.org Los pagadores comerciales ahora exigen capacidades similares, lo que impulsa a los proveedores a operacionalizar modelos predictivos para el ajuste de riesgos y la gestión de la utilización. Los proveedores de análisis que incorporan métricas de calidad específicas del pagador directamente en los flujos de trabajo clínicos obtienen una ventaja estratégica, convirtiendo el cumplimiento en diferenciación competitiva.

Rápido Crecimiento de los Ensayos de Evidencia del Mundo Real

La demanda farmacéutica de datos del mundo real impulsa asociaciones que monetizan registros de pacientes desidentificados y aumentan los fondos de análisis dentro de los sistemas de salud. La FDA incorporó evidencia del mundo real en 34 aprobaciones durante 2024, reduciendo los costos de los ensayos entre un 30% y un 40%. Una red de investigación respaldada por Epic agrupa 280 millones de registros de pacientes, lo que permite a los hospitales obtener entre USD 50.000 y USD 200.000 anuales por cada 1.000 casos especializados compartidos con patrocinadores farmacéuticos. Las salvaguardas de privacidad, en particular la gestión del consentimiento y las técnicas de desidentificación, se convierten en factores decisivos en las adquisiciones, otorgando a los proveedores técnicamente avanzados una prima de precios y acortando los ciclos de ventas entre las instituciones orientadas a la investigación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas persistentes de calidad de datos e interoperabilidad | -2.3% | Generalizado en América del Norte, áreas rurales más afectadas | Largo plazo (≥ 4 años) |

| Escasez de científicos de datos de salud | -1.8% | Estados Unidos y Canadá, mercados no urbanos | Mediano plazo (2-4 años) |

| Regulaciones de privacidad estrictas a nivel estatal (p. ej., CCPA) | -1.2% | California a la cabeza, extendiéndose a otros estados | Corto plazo (≤ 2 años) |

| Congelamiento del presupuesto de capital en proveedores rurales | -0.9% | Principalmente en zonas rurales de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas Persistentes de Calidad de Datos e Interoperabilidad

El sesenta y ocho por ciento de los proveedores cita las inconsistencias de datos —unidades de laboratorio divergentes, marcas de tiempo faltantes o terminologías no estándar— como causas raíz de las imprecisiones analíticas. Aunque la Ley de Curas del Siglo XXI obliga al intercambio de datos, la interoperabilidad semántica sigue siendo esquiva, lo que obliga a las organizaciones a destinar entre el 60% y el 70% de los presupuestos de los proyectos a tareas de limpieza en lugar de a la generación de información. Los hospitales rurales soportan una carga adicional, ya que el personal de TI limitado dificulta las inversiones en gobernanza de datos, alargando los plazos de implementación y reduciendo los retornos. Los proveedores que ofrecen vocabularios pre-mapeados y herramientas de normalización automatizada ganan contratos más rápido, pero la penetración general del mercado se ralentiza hasta que mejore la higiene de datos a nivel del sistema.

Escasez de Científicos de Datos de Salud

La demanda de científicos de datos con conocimiento del dominio supera la oferta en un 250%, dejando al 73% de los hospitales rurales y comunitarios sin poder contratar personal calificado. Las brechas salariales de hasta USD 50.000 en comparación con los roles del sector tecnológico aumentan la rotación. Los programas académicos incorporan la ciencia de datos en los planes de estudio médicos, pero los graduados necesitan entre 2 y 3 años de experiencia en el campo para contribuir de manera significativa, prolongando las curvas de maduración. En consecuencia, muchos proveedores subcontratan a consultores, lo que infla los costos de los proyectos entre un 40% y un 60% y limita el aprendizaje institucional. Los servicios de análisis gestionados por proveedores ofrecen una solución provisional, pero pueden encerrar a las organizaciones en contratos inflexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Entrega: La Adopción de la Nube Remodela las Estructuras de Costos

El despliegue en la nube capturó el 64,10% de los ingresos de 2025, subrayando su centralidad en el mercado de análisis de datos clínicos en salud de América del Norte. Se prevé que el segmento se expanda a una CAGR del 15,78% hasta 2031, impulsado por la economía de cómputo elástico y la acreditación de seguridad fuera de las instalaciones de los proveedores de hiperescala. Las configuraciones híbridas añaden resiliencia, almacenando datos sensibles localmente mientras enrutan el cómputo de alto volumen a la nube —una arquitectura respaldada por el 85% de los clientes de análisis de salud de AWS. En contraste, los sistemas locales persisten en laboratorios de investigación académica que requieren latencia ultrabaja o estricta residencia de datos. Estas dos vías ofrecen a los proveedores una hoja de ruta para ofertas modulares, apoyando migraciones incrementales en lugar de reemplazos totales.

Los adoptantes de segunda ola evalúan cada vez más a los socios de nube en función de los artefactos de cumplimiento pre-certificados y la interoperabilidad lista para usar. Los proveedores de análisis que superponen aplicaciones prescriptivas sobre lagos de datos gestionados ofrecen a los ejecutivos de salud una vía rápida hacia el retorno de la inversión clínico, minimizando la carga interna de TI. Como resultado, se proyecta que la participación de la nube en el mercado de análisis de datos clínicos en salud de América del Norte supere el 70% en 2028, consolidando su posición como el paradigma de entrega dominante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: El Análisis Prescriptivo Gana Impulso

El análisis prescriptivo registró la trayectoria más rápida, avanzando a una CAGR del 15,20% hasta 2031, aunque el análisis descriptivo todavía representó el 33,20% de los ingresos de 2025. Los hospitales utilizan paneles descriptivos para el cumplimiento, pero pivotan hacia capas predictivas y prescriptivas para iniciativas vinculadas a beneficios financieros, como la optimización de personal y la prevención de sepsis. El módulo de carga de trabajo prescriptivo de Cleveland Clinic ahorró un 12% en costos laborales sin disminuir los indicadores de calidad. Estos éxitos orientan la reasignación presupuestaria hacia algoritmos avanzados, impulsando la contribución del segmento a la participación del mercado de análisis de datos clínicos en salud de América del Norte durante el período de pronóstico.

Las barreras de inversión persisten: los modelos prescriptivos exigen datos limpios y un rediseño del flujo de trabajo que no todos los proveedores pueden gestionar. Los proveedores que incorporan interfaces sin código y características de explicabilidad en tiempo real reducen los obstáculos de adopción, alentando a los sistemas de salud de nivel medio a pasar directamente de los informes descriptivos a las recomendaciones orientadas a la acción.

Por Aplicación: La Gestión de Salud Poblacional Marca el Ritmo

La gestión de salud poblacional representó el 41,85% de los ingresos de 2025 y avanza a una CAGR del 15,31%, reflejando su sinergia con las estructuras de reembolso basadas en valor. Los conjuntos de datos integrados que combinan reclamaciones, datos clínicos, farmacia y determinantes sociales de la salud informan intervenciones proactivas que reducen los episodios agudos. El programa de diabetes guiado por análisis de Geisinger redujo las visitas a urgencias en un 28%. El análisis de gestión financiera sigue en importancia a medida que los proveedores abordan la compresión de márgenes, mientras que las herramientas de gestión de operaciones optimizan el rendimiento y la utilización de camas.

Surge una brecha creciente entre los sistemas de salud que aprovechan el análisis de salud poblacional para negociar contratos basados en riesgo y aquellos limitados a informes retrospectivos. Los pagadores incentivan la adopción con bonificaciones de ahorros compartidos, reforzando la demanda tanto en segmentos de proveedores públicos como privados. En consecuencia, la salud poblacional sigue siendo la piedra angular del mercado de análisis de datos clínicos en salud de América del Norte hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Pagadores Superan a los Proveedores en Crecimiento

Los proveedores retuvieron el 70,65% del gasto de 2025, pero la inversión de los pagadores crece más rápido a una CAGR del 15,85%, ya que las aseguradoras despliegan análisis para la detección de fraudes, la puntuación de riesgos y la participación personalizada. La plataforma de Anthem procesa 100 millones de interacciones de afiliados anualmente, identificando riesgos crónicos en etapas tempranas y sugiriendo intervenciones que reducen el costo total de la atención en márgenes de dos dígitos. A medida que los pagadores profundizan las asociaciones de datos con farmacias y aplicaciones de bienestar, su alcance analítico se amplía más allá de las tareas actuariales tradicionales hacia la orquestación de la atención preventiva.

Los proveedores, mientras tanto, continúan escalando el análisis para el soporte de decisiones clínicas y la gestión de capacidad, pero las limitaciones de capital y la escasez de personal ralentizan las transformaciones a gran escala. Los proveedores que adaptan sus ofertas a los flujos de trabajo de los pagadores —participación de afiliados, diseño de redes y pronósticos actuariales— desbloquean nuevos canales de ingresos, cambiando la dinámica competitiva dentro de la industria de análisis de datos clínicos en salud de América del Norte.

Análisis Geográfico

Estados Unidos domina el mercado de análisis de datos clínicos en salud de América del Norte debido a sus sofisticados marcos de interoperabilidad y sus amplios ecosistemas de pagadores y proveedores. Los centros académicos en Boston, San Francisco y Nashville actúan como puntos de difusión para el soporte de decisiones habilitado por IA, acelerando la adopción entre sus afiliados. Las iniciativas federales como el Programa de Pago por Calidad de CMS institucionalizan el análisis como una necesidad de cumplimiento, asegurando presupuestos incluso en períodos de restricción de capital.

Canadá presenta una vía moderada pero confiable para los proveedores. Las autoridades de salud provinciales persiguen el análisis principalmente para reducir la congestión en los servicios de urgencias y gestionar la prevalencia de enfermedades crónicas en regiones escasamente pobladas. La plataforma de datos centralizada de Ontario simplifica la comparación entre instituciones, aunque los largos ciclos de adquisición pueden retrasar las fechas de puesta en marcha.

México, aunque más pequeño hoy en día, ofrece el mayor potencial de crecimiento de la región. Los mandatos de digitalización del gobierno, combinados con el creciente interés del sector privado en el turismo médico, fomentan un entorno receptivo al análisis. Sin embargo, la gobernanza de datos estandarizada sigue siendo incipiente, lo que obliga a los proveedores a ofrecer gestión de consentimiento integrada y soporte en español. El éxito en México a menudo depende de colaboraciones con los ministerios de salud locales e integradores de sistemas en el país.

Panorama Competitivo

La consolidación del mercado continúa a medida que los proveedores y pagadores buscan plataformas integrales en lugar de soluciones puntuales. Epic Systems, Oracle Cerner y otros gigantes de HCE fortalecen sus posiciones incorporando módulos de IA que capitalizan los flujos de trabajo clínicos existentes, generando costos de cambio que desafían a los nuevos participantes. Sin embargo, los nuevos actores nativos de la nube se diferencian mediante un menor costo total de propiedad y un despliegue más rápido, ganando terreno en hospitales de tamaño mediano y departamentos de TI de pagadores.

La competencia tecnológica se centra en la transparencia de los algoritmos, la escalabilidad y la interoperabilidad. La patente de Health Catalyst sobre algoritmos de deterioro predictivo ejemplifica cómo los portafolios de propiedad intelectual moldean las negociaciones, especialmente con los sistemas de salud que persiguen la medicina de precisión. Las empresas de salud minorista aprovechan su competencia en análisis de consumidores para crear vías de atención personalizadas, incursionando en territorio antes dominado por los proveedores tradicionales.

La atención médica rural sigue siendo un segmento con baja penetración, pero ofrece potencial de volumen para los proveedores capaces de ofrecer servicios gestionados que sortean las escaseces locales de personal. Las colaboraciones de interoperabilidad y la defensa de estándares pueden inclinar el campo hacia los proveedores dispuestos a contribuir con API abiertas y participar en consorcios de la industria.

Líderes de la Industria de Análisis de Datos Clínicos en Salud de América del Norte

Cerner Corporation (Oracle Cerner)

Health Catalyst, Inc.

International Business Machines Corporation

Koninklijke Philips N.V.

McKesson Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Oracle adquirió la unidad de análisis de Veracyte por USD 2,8 mil millones, reforzando las capacidades de análisis en oncología.

- Febrero de 2025: Epic Systems presentó MyChart Analytics, extendiendo información personalizada directamente a los pacientes.

- Enero de 2025: Health Catalyst recaudó USD 450 millones en una ronda de financiación Serie D para investigación en IA y expansión global.

- Diciembre de 2024: AWS lanzó HealthLake Analytics, un lago de datos conforme con HIPAA para clientes del sector salud.

Alcance del Informe del Mercado de Análisis de Datos Clínicos en Salud de América del Norte

El análisis de datos clínicos se refiere al uso de tecnología y técnicas basadas en datos para analizar e interpretar información relacionada con la salud, ayudando a los profesionales de la salud, como médicos, enfermeras y autoridades de salud pública, a tomar decisiones informadas sobre la atención al paciente. Implica examinar varios tipos de datos clínicos para obtener información sobre el estado de salud de un paciente, identificar tendencias y mejorar la gestión general de la salud. La tecnología utilizada en el análisis de datos clínicos puede variar según los tipos de datos, los usuarios previstos de la información y las acciones tomadas por los responsables de la toma de decisiones para optimizar los resultados de salud.

El informe rastrea los ingresos generados por la provisión de análisis de datos clínicos en salud específicos de América del Norte.

El mercado de análisis de datos clínicos en salud de América del Norte está segmentado por modo de entrega (nube y local), por tipo (análisis descriptivo, análisis diagnóstico, análisis predictivo y análisis prescriptivo), por aplicación (gestión de operaciones, gestión financiera, gestión de salud poblacional, gestión clínica), por usuario final (pagadores y proveedores), país (Estados Unidos, Canadá, México y el Resto de América del Norte). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Análisis Descriptivo |

| Análisis Diagnóstico |

| Análisis Predictivo |

| Análisis Prescriptivo |

| Gestión de Operaciones |

| Gestión Financiera |

| Gestión de Salud Poblacional |

| Gestión Clínica |

| Pagadores |

| Proveedores |

| Estados Unidos |

| Canadá |

| México |

| Por Modo de Entrega | Nube |

| Local | |

| Por Tipo | Análisis Descriptivo |

| Análisis Diagnóstico | |

| Análisis Predictivo | |

| Análisis Prescriptivo | |

| Por Aplicación | Gestión de Operaciones |

| Gestión Financiera | |

| Gestión de Salud Poblacional | |

| Gestión Clínica | |

| Por Usuario Final | Pagadores |

| Proveedores | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de análisis de datos clínicos en salud de América del Norte?

Se sitúa en USD 16,79 mil millones en 2026 con una previsión de alcanzar USD 32,63 mil millones en 2031, creciendo a una CAGR del 14,21% durante 2026-2031.

¿Qué modelo de entrega lidera la adopción entre los proveedores?

El despliegue en la nube lidera con el 64,10% de los ingresos de 2025 y se proyecta que continúe expandiéndose a una CAGR del 15,78% durante 2026-2031.

¿Cuál es el área de aplicación de más rápido crecimiento?

La gestión de salud poblacional, que avanza a una CAGR del 15,31% durante 2026-2031, a medida que los contratos basados en valor aceleran la demanda de análisis.

¿Por qué los pagadores están aumentando su gasto en análisis?

Las aseguradoras utilizan análisis avanzados para la puntuación de riesgos, la detección de fraudes y la participación personalizada de los afiliados, impulsando una CAGR del 15,85% durante 2026-2031.

¿Qué país ofrece el mayor potencial de crecimiento hasta 2031?

México, proyectado para expandirse a una CAGR del 15,25% durante 2026-2031 gracias a las iniciativas de cobertura universal y la inversión extranjera.

¿Qué factor clave impulsa la adopción de la IA en el soporte de decisiones clínicas?

Resultados demostrados como la reducción del 18% en la mortalidad por sepsis de Mayo Clinic fomentan la rápida adopción de herramientas impulsadas por IA.

Última actualización de la página el: