Tamaño y Participación del Mercado de Concentrado de Complejo Protrombínico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

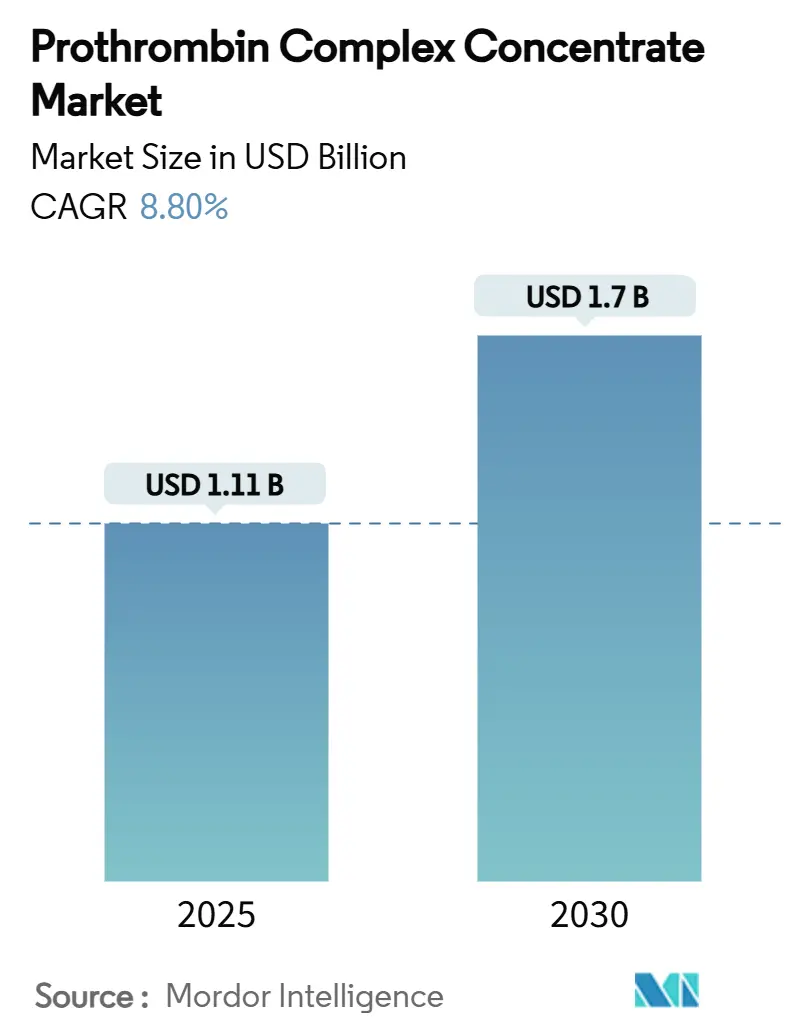

| Tamaño del Mercado (2025) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.7 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concentrado de Complejo Protrombínico por Mordor Intelligence

El tamaño del mercado de concentrado de complejo protrombínico se sitúa en USD 1,11 mil millones en 2025 y se prevé que alcance los USD 1,7 mil millones en 2030, lo que refleja una CAGR del 8,8% durante el período. La creciente preferencia clínica por los factores de coagulación concentrados frente al plasma fresco congelado, los tiempos de infusión más rápidos que alivian la saturación de los servicios de urgencias y las revisiones de las guías clínicas que respaldan los productos de cuatro factores están acelerando la adopción. Los vientos regulatorios favorables son visibles a través de la aprobación en 2024 de Balfaxar, el segundo PCC de cuatro factores autorizado en los Estados Unidos, lo que intensifica la competencia y amplía las opciones para los prescriptores. Los hospitales también se sienten atraídos por los menores volúmenes de infusión —aproximadamente una séptima parte del plasma— lo que contribuye a mitigar la escasez de personal y a acortar las estancias en la UCI. Los protocolos de los centros de trauma que priorizan la hemostasia rápida impulsan aún más el uso, mientras que la expansión de indicaciones como el sangrado relacionado con anticoagulantes orales directos (ACOD) abre nuevas fuentes de ingresos. Las mayores inversiones en fraccionamiento de plasma en Asia y Oriente Medio prometen una mayor seguridad de suministro a largo plazo, aunque la capacidad a corto plazo suele seguir siendo limitada.

Conclusiones Clave del Informe

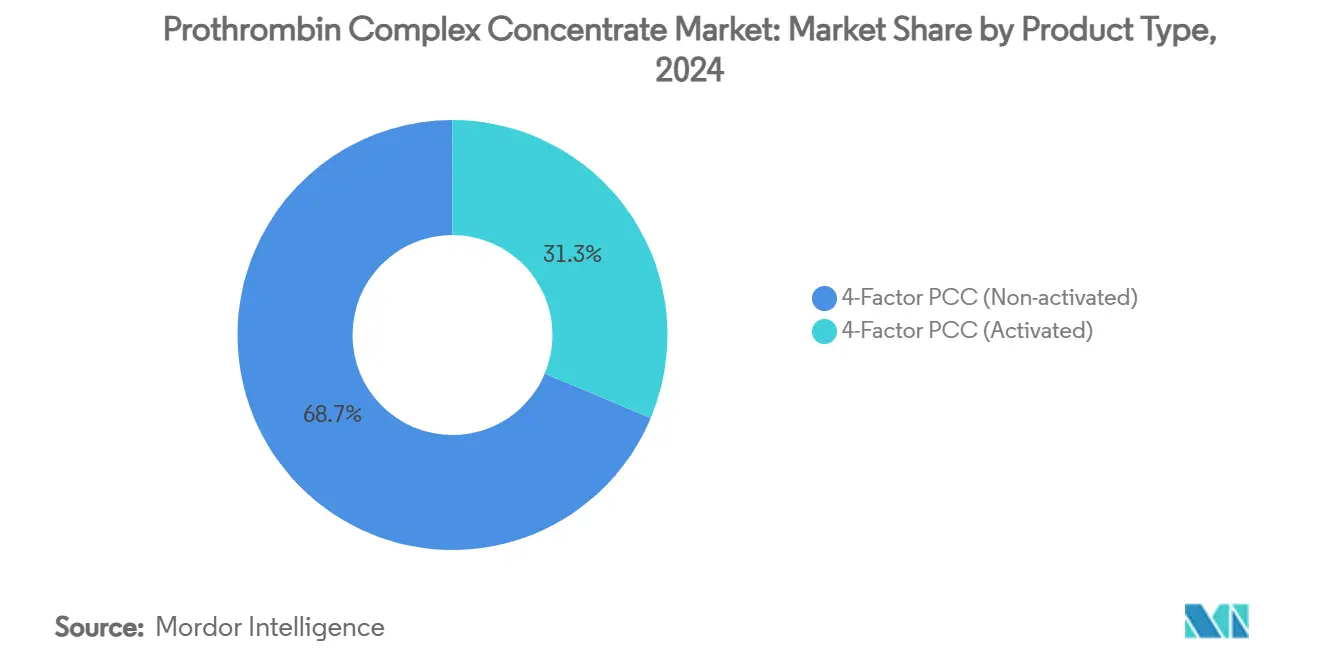

- Por tipo de producto, el PCC de cuatro factores lideró con una participación de ingresos del 68,7% en 2024; se proyecta que la variante activada se expanda a una CAGR del 12,4% hasta 2030.

- Por indicación, la reversión de antagonistas de la vitamina K representó el 62,3% de la demanda en 2024; se prevé que el trauma y el sangrado mayor crezcan a una CAGR del 13,1% hasta 2030.

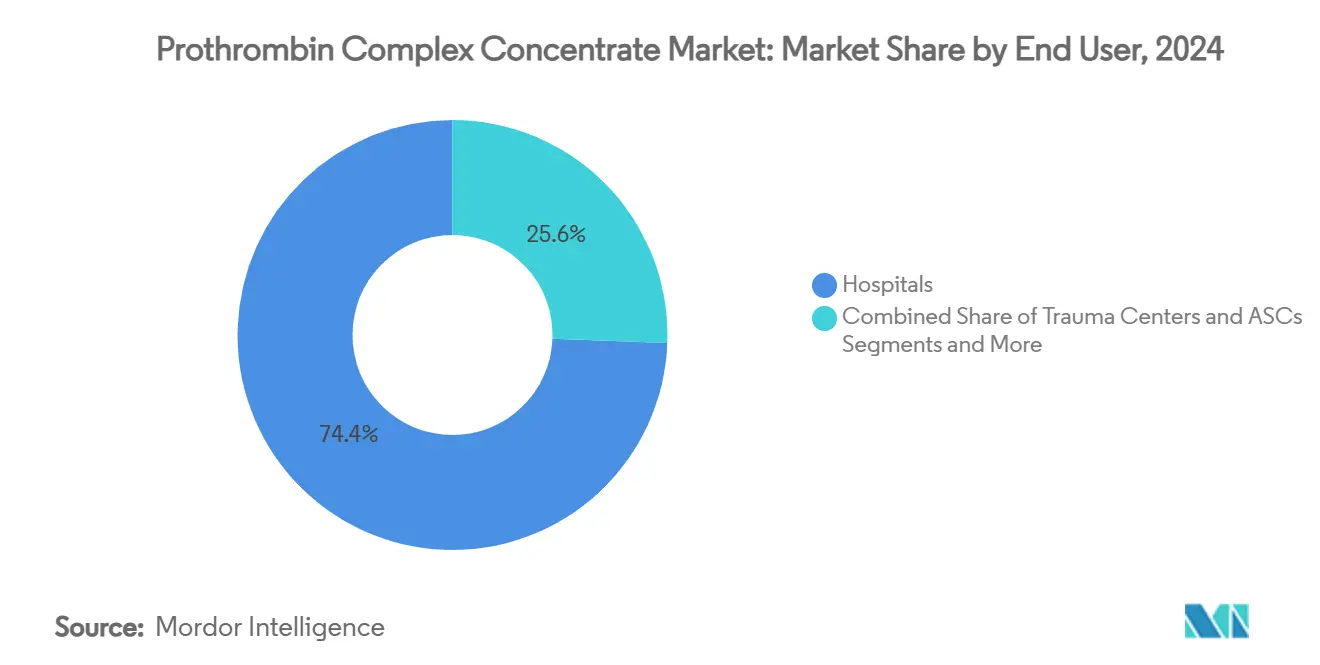

- Por usuario final, los hospitales acapararon una participación del 74,4% en 2024; se proyecta que los centros de trauma registren una CAGR del 11,8% hasta 2030.

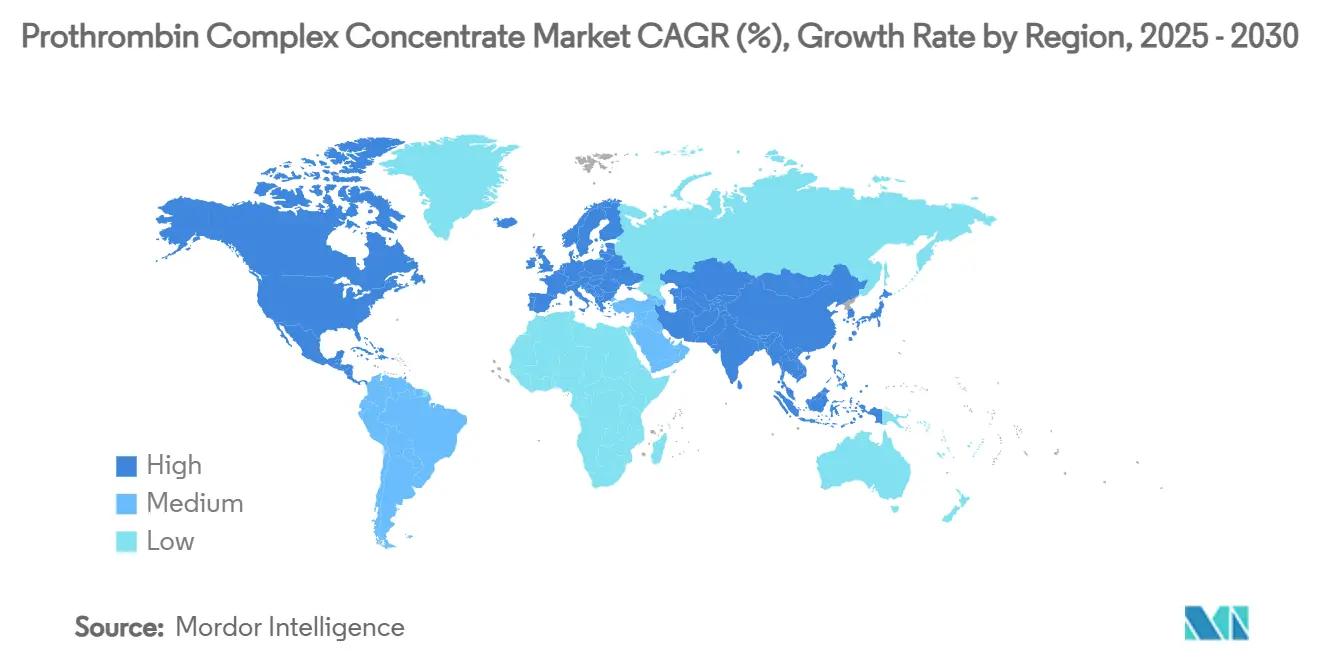

- Por región, América del Norte mantuvo una participación de ingresos del 40,8% en 2024; se espera que Asia Pacífico avance a una CAGR del 10,9% hasta 2030.

Tendencias e Información del Mercado Global de Concentrado de Complejo Protrombínico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Rápido del Plasma Fresco Congelado (PFC) al PCC de 4 Factores en Mercados de Altos Ingresos | +2.10% | América del Norte y UE | Mediano plazo (2-4 años) |

| Aumento de los Casos de Trauma y Cirugía de Emergencia en Todo el Mundo | +1.80% | Global, con concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de Indicaciones Más Allá de la Reversión de AVK (Por Ejemplo, Manejo del Sangrado por ACOD) | +1.50% | Global | Mediano plazo (2-4 años) |

| Preferencia del Formulario Hospitalario por Productos de Menor Volumen de Infusión | +1.20% | Global | Corto plazo (≤ 2 años) |

| Ampliaciones de Capacidad de Fraccionamiento de Plasma en Países en Desarrollo | +0.90% | Núcleo de APAC, con extensión a MEA | Largo plazo (≥ 4 años) |

| Calculadoras de Dosis de Factores de Coagulación Basadas en IA que Aceleran la Adopción del PCC | +0.70% | América del Norte y UE inicialmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Rápido del Plasma Fresco Congelado al PCC de Cuatro Factores

El PCC de cuatro factores logra una eficacia hemostática del 77,9% en cirugía cardíaca frente al 60,4% del plasma, lo que ofrece a los clínicos una clara ventaja en los resultados.[1]Danielle Robinson et al., "Recomendaciones Actualizadas para la Reversión de Warfarina en el Contexto del Concentrado de Complejo Protrombínico de Cuatro Factores," Medical Journal of Australia, mja.com.au La infusión puede completarse en aproximadamente 15 minutos, en comparación con más de una hora para el plasma, lo que libera camas de urgencias y horas de enfermería. Las guías clínicas actualizadas de Australia y Nueva Zelanda posicionan ahora el PCC de cuatro factores por delante de los productos de tres factores, citando niveles más altos del factor VII y la eliminación de los retrasos por descongelación del plasma. Las declaraciones de consenso en atención al trauma también recomiendan la administración temprana de PCC en la reanimación de control de daños, lo que refleja una filosofía de prioridad circulatoria que mejora la supervivencia. En conjunto, estas ventajas clínicas y operativas aceleran la adopción en el mercado de concentrado de complejo protrombínico.

Aumento de los Casos de Trauma y Cirugía de Emergencia en Todo el Mundo

La urbanización, la densidad de vehículos de motor y el envejecimiento de la población continúan incrementando los volúmenes de trauma, especialmente en las economías de ingresos medios. Un estudio a nivel nacional encontró que el uso de PCC en la hemorragia por trauma redujo la mortalidad al 17,5% frente al 27,7% con plasma. El análisis de registros europeos ha generado algoritmos prehospitalarios como el phTASH para predecir la necesidad de transfusión, lo que permite un despliegue más temprano del PCC. Los modelos de aprendizaje automático ahora estiman la resistencia del coágulo a partir de proteínas séricas, orientando una dosificación precisa y reduciendo el desperdicio.[2]Amor A. Menezes, "Predicciones de Resistencia Viscoelástica del Coágulo Basadas en Modelos," Nature Communications, nature.com Los organismos de certificación exigen cada vez más recursos avanzados de coagulación para la designación de trauma de Nivel I, incorporando el PCC en los estándares institucionales y ampliando aún más el mercado de concentrado de complejo protrombínico.

Expansión de Indicaciones Más Allá de la Reversión de AVK

Las prescripciones de ACOD entre los beneficiarios de Medicare en los Estados Unidos aumentaron del 7,4% en 2011 al 66,8% en 2019, ampliando el grupo de pacientes que pueden requerir reversión urgente de factores. Aunque el andexanet alfa sirve como antídoto específico para los inhibidores del factor Xa, el PCC sigue siendo vital cuando la disponibilidad o las contraindicaciones limitan su uso, con guías clínicas que respaldan su papel en hemorragias potencialmente mortales. El uso fuera de indicación también se está expandiendo en la cirugía de trasplante hepático, donde el PCC minimiza la sobrecarga circulatoria al tiempo que garantiza una corrección rápida de los factores.[3]Giovanni Punzo et al., "Uso Dirigido por Objetivos de Concentrados de Complejo Protrombínico en el Trasplante Hepático," Hematology Reports, mdpi.com Dicha diversificación mejora la resiliencia de los ingresos en el mercado de concentrado de complejo protrombínico.

Preferencia del Formulario Hospitalario por Productos de Menor Volumen de Infusión

Los hospitales sometidos a presión de personal y modelos de pago basados en valor se inclinan por terapias que acortan el tiempo de infusión y la estancia en la UCI. Los análisis económicos muestran costes totales de hemostasia de USD 7.771 para el PCC de cuatro factores frente a USD 5.559 para los productos de tres factores; sin embargo, los administradores suelen aceptar la prima porque las estancias más cortas compensan el gasto de adquisición. La estabilidad a temperatura ambiente y la preparación mínima reducen aún más la carga de trabajo del farmacéutico, reforzando la inclusión en el formulario. Los programas de gestión de la sangre del paciente que tienen como objetivo reducir las transfusiones consideran ahora el PCC como una intervención fundamental, alineando los resultados clínicos con los imperativos de control de costes y fortaleciendo la trayectoria del mercado de concentrado de complejo protrombínico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Reembolso Frente a los Altos Precios de Venta Promedio del PCC en Sistemas de Salud con Recursos Limitados | -1.40% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Riesgo de Eventos Tromboembólicos que Limitan un Uso Profiláctico más Amplio | -0.80% | Global | Mediano plazo (2-4 años) |

| Volúmenes Volátiles de Recolección de Plasma Tras la Pandemia | -0.60% | América del Norte y UE principalmente | Mediano plazo (2-4 años) |

| Agentes de Derivación Recombinantes Emergentes como Sustitutos Competitivos | -0.50% | América del Norte y UE inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Reembolso Frente a los Altos Precios del PCC

Los entornos de presupuesto público ajustado presionan a los hospitales para que justifiquen el gasto en medicamentos especializados, especialmente cuando los precios de venta promedio se mantienen muy por encima de las alternativas de plasma. Los responsables de políticas europeos deben equilibrar el coste con la seguridad del suministro, ya que los modelos de donación voluntaria limitan la recolección doméstica de plasma, y la región aún necesita 2 millones de donantes adicionales para reducir la dependencia de las importaciones. En los mercados emergentes, los techos presupuestarios retrasan las aprobaciones en los formularios a pesar de la superioridad clínica, lo que ralentiza la penetración a corto plazo del mercado de concentrado de complejo protrombínico. Aunque Medicare en los Estados Unidos ofrece honorarios de suministro de factores de coagulación, estas compensaciones rara vez cubren los costes totales de adquisición, lo que obliga a los hospitales a asumir un riesgo de inventario sustancial.

Riesgo de Eventos Tromboembólicos que Limitan un Uso Profiláctico más Amplio

Las complicaciones trombóticas ocurren en el 1,4%–8% de los receptores de PCC, dependiendo de la dosis y el perfil de comorbilidades. Los revisores de la FDA para Balfaxar subrayaron tasas de eventos elevadas en comparación con los comparadores, exigiendo vigilancia poscomercialización. La administración concentrada de los factores II, VII, IX y X puede superar transitoriamente las vías anticoagulantes naturales, lo que desalienta la dosificación profiláctica o repetida. Por lo tanto, los médicos reservan el PCC para hemorragias potencialmente mortales, limitando la expansión del volumen hasta que maduren algoritmos y herramientas de monitorización más seguros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de Cuatro Factores Enfrenta el Impulso de los Activados

Las formulaciones no activadas de cuatro factores capturaron el 68,7% de la participación del mercado de concentrado de complejo protrombínico en 2024, impulsadas por amplias autorizaciones regulatorias y una sólida familiaridad de los clínicos. Ese mismo año, estos productos representaron la mayor porción individual del tamaño del mercado de concentrado de complejo protrombínico para la coagulación terapéutica, lo que refleja un estatus de protocolo consolidado en América del Norte y Europa. Los PCC activados, aunque parten de una base menor, tienen previsto registrar una CAGR del 12,4% hasta 2030, ya que su actividad más rápida del factor VIIa resulta atractiva en coagulopatías complejas. Trabajos clínicos recientes no muestran diferencias significativas de eficacia entre los productos de tres y cuatro factores para la reversión de ACOD, lo que sugiere que el estado de activación podría ser el próximo diferenciador competitivo.

De cara al futuro, los innovadores en fraccionamiento de plasma están probando mezclas recombinantes que podrían combinar la inmediatez de la activación con un menor riesgo trombótico, redefiniendo potencialmente los límites competitivos dentro de la industria del concentrado de complejo protrombínico. Las mejoras en la cadena de suministro —como la cromatografía de caprilato de mayor rendimiento— también podrían reducir las diferencias de coste entre las variantes activadas y no activadas, permitiendo una adopción hospitalaria más amplia en el mercado de concentrado de complejo protrombínico.

Por Indicación: La Reversión de Warfarina Lidera mientras el Trauma Crece

La reversión de warfarina constituyó el 62,3% del tamaño del mercado de concentrado de complejo protrombínico en 2024, sustentada en protocolos de cardiología y oncología con décadas de antigüedad. No obstante, la hemorragia relacionada con el trauma, impulsada por el crecimiento de dos dígitos en las cirugías de emergencia urbanas, tiene previsto generar una CAGR del 13,1% hasta 2030. La evidencia de reducción de la mortalidad en comparación con el plasma ya ha motivado actualizaciones de las guías clínicas en los Estados Unidos y Europa. El sangrado relacionado con ACOD amplía aún más el grupo de candidatos a medida que los clínicos recurren al PCC cuando los antídotos específicos no están disponibles.

Los centros de trasplante hepático y las clínicas de hematología que gestionan deficiencias raras de factores también contribuyen a una demanda incremental, aunque la expansión se ve moderada por el escrutinio del reembolso y las preocupaciones sobre trombosis. A medida que los registros del mundo real acumulen datos de seguridad, los prescriptores podrán ganar confianza para ampliar el uso, impulsando los ingresos a largo plazo en el mercado de concentrado de complejo protrombínico.

Por Usuario Final: El Control Hospitalario se Encuentra con la Expansión de los Centros de Trauma

Los hospitales mantuvieron el 74,4% de la participación del mercado de concentrado de complejo protrombínico en 2024, lo que refleja la autoridad de compra centralizada y la logística establecida de los bancos de sangre. Dentro de estas instituciones, los comités de gestión incorporan cada vez más el PCC en las vías de gestión de la sangre del paciente para reducir las transfusiones alogénicas. Los centros de trauma, sin embargo, están previstos para una CAGR del 11,8%, impulsados por los estándares de acreditación que exigen capacidad de corrección rápida de la coagulación y por las doctrinas emergentes de reanimación de «prioridad circulatoria» que favorecen los factores concentrados.

Los centros quirúrgicos ambulatorios y las clínicas especializadas representan una porción menor de la industria del concentrado de complejo protrombínico, pero muestran una tendencia al alza a medida que los procedimientos mínimamente invasivos se vuelven más complejos. Las pruebas viscoelásticas portátiles en el punto de atención pueden facilitar el monitoreo in situ, permitiendo que las unidades ambulatorias adopten el PCC de forma segura y añadiendo otra capa de diversidad de demanda al mercado de concentrado de complejo protrombínico.

Análisis Geográfico

América del Norte representó el 40,8% del tamaño del mercado de concentrado de complejo protrombínico en 2024, respaldada por una amplia infraestructura de centros de trauma, códigos de reembolso establecidos y las aprobaciones tempranas de Kcentra y Balfaxar. La familiaridad de los médicos y la estabilidad a temperatura ambiente han impulsado la adopción incluso en hospitales comunitarios de nivel medio, aunque la presión de los pagadores sobre los biológicos de alto coste modera la aceleración del volumen. El marco de honorarios de suministro de factores de coagulación de Medicare alivia la carga de adquisición, pero no protege completamente a los proveedores de las presiones presupuestarias, lo que subraya la necesidad de evidencia de compensación de costes.

Asia Pacífico es la geografía de más rápido crecimiento, proyectada a una CAGR del 10,9% hasta 2030. Los datos clínicos de Japón que demuestran una restauración rápida de los factores tras las infusiones de PCC de cuatro factores han impulsado una mayor aceptación regional. Los reguladores locales están agilizando las vías de aprobación en foros como la Conferencia de Asociaciones Farmacéuticas de Asia, reduciendo el tiempo de comercialización de los productos importados y nacionales. La emergente infraestructura de fraccionamiento de China introduce dinámicas de escalonamiento de precios, con importaciones premium que coexisten junto a marcas nacionales de menor coste.

Europa constituye un panorama maduro pero en evolución. La propuesta de reglamento SoHO de la Comisión Europea tiene como objetivo aumentar la autosuficiencia en la recolección de plasma, pero la región aún necesita aproximadamente 2 millones de donantes adicionales para reducir la dependencia de las importaciones estadounidenses. Las actualizaciones de las guías clínicas que recomiendan el PCC de cuatro factores sobre las alternativas de tres factores confirman el consenso clínico; sin embargo, los límites presupuestarios hospitalarios requieren justificaciones farmacoeconómicas sólidas. Las vulnerabilidades de la cadena de suministro vinculadas a los modelos de donación voluntaria pueden sostener precios premium, apoyando los márgenes en el mercado de concentrado de complejo protrombínico a pesar del escrutinio del reembolso.

Panorama Competitivo

El mercado de concentrado de complejo protrombínico es oligopolístico, liderado por CSL Behring, Grifols y Octapharma, todos los cuales poseen redes verticalmente integradas que abarcan desde los centros de donación hasta el envasado de la dosis final. CSL Behring aprovecha su escala de recolección de plasma para garantizar la fiabilidad de las materias primas y se ha diversificado hacia la terapia génica con HEMGENIX, fortaleciendo el reconocimiento de marca en las carteras de trastornos hemorrágicos. La autorización de la FDA de Balfaxar por parte de Octapharma en 2025 intensifica la competencia en los Estados Unidos y ofrece a los hospitales una segunda opción de cuatro factores con una eficacia hemostática del 94,6%.

Los movimientos estratégicos apuntan cada vez más a la agilidad de fabricación. La adquisición por parte de Thermo Fisher del sitio de Lengnau de CSL añade 12.000 L de capacidad de biorreactor y apoya los productos de hemofilia de próxima generación, al tiempo que permite a CSL reasignar capital a las franquicias de plasma y terapia génica. Las asociaciones con empresas de dispositivos que desarrollan herramientas de dosificación basadas en IA señalan un giro hacia soluciones de atención integrada, posicionando a los actores establecidos para consolidar las vías clínicas y profundizar los costes de cambio.

Las amenazas competitivas provienen de agentes de derivación recombinantes como el concizumab, que reduce los episodios de sangrado en un 86% en la hemofilia con inhibidores, lo que podría desviar la demanda de nicho. No obstante, los complejos pasos de purificación, los requisitos de inactivación viral y los estándares regulatorios en evolución imponen formidables barreras de entrada, lo que contribuye a mantener el poder de fijación de precios de los PCC derivados del plasma existentes. La inversión continua en tecnología de fraccionamiento de alto rendimiento y la digitalización de la cadena de suministro deberían mantener a los líderes a la vanguardia en el mercado de concentrado de complejo protrombínico.

Líderes de la Industria del Concentrado de Complejo Protrombínico

CSL Behring

Grifols S.A.

Octapharma AG

Takeda Pharmaceutical Company Limited

Kedrion Biopharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: CSL Behring trató al primer paciente con hemofilia B en Austria con HEMGENIX, informando que el 94% de los receptores permanecieron libres de profilaxis cuatro años después de la terapia.

- Marzo de 2025: Thermo Fisher Scientific adquirió el sitio de biofabricación de Lengnau de CSL, añadiendo 12.000 L de capacidad a su red de CDMO.

- Febrero de 2025: Balfaxar de Octapharma obtuvo la aprobación de la FDA para la reversión urgente de warfarina en adultos que requieren cirugía o procedimientos invasivos.

Alcance del Informe Global del Mercado de Concentrado de Complejo Protrombínico

| PCC de 4 Factores (No Activado) |

| PCC de 4 Factores (Activado) |

| Reversión de AVK (Warfarina) |

| Hemofilia B y Deficiencias Raras de Factores |

| Trauma y Sangrado Mayor |

| Coagulopatía Relacionada con Enfermedad Hepática |

| Otras Aplicaciones Fuera de Indicación |

| Hospitales |

| Centros de Trauma |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | PCC de 4 Factores (No Activado) | |

| PCC de 4 Factores (Activado) | ||

| Por Indicación | Reversión de AVK (Warfarina) | |

| Hemofilia B y Deficiencias Raras de Factores | ||

| Trauma y Sangrado Mayor | ||

| Coagulopatía Relacionada con Enfermedad Hepática | ||

| Otras Aplicaciones Fuera de Indicación | ||

| Por Usuario Final | Hospitales | |

| Centros de Trauma | ||

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de concentrado de complejo protrombínico en 2025?

El tamaño del mercado de concentrado de complejo protrombínico es de USD 1,11 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada hasta 2030?

Se proyecta que los ingresos aumenten a una CAGR del 8,8%, alcanzando los USD 1,7 mil millones en 2030.

¿Qué tipo de producto lidera actualmente la demanda?

El PCC de cuatro factores no activado tiene una participación del 68,7% de las ventas de 2024.

¿Por qué los centros de trauma son un segmento de usuario final de alto crecimiento?

Los estándares de acreditación y los protocolos de reanimación de prioridad circulatoria impulsan una CAGR del 11,8% para los centros de trauma.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia Pacífico crezca a una CAGR del 10,9% gracias a la modernización sanitaria y la armonización regulatoria.

¿Qué problema de seguridad limita un uso profiláctico más amplio del PCC?

Los eventos tromboembólicos, que ocurren en hasta el 8% de los receptores, requieren una dosificación y un monitoreo cuidadosos.

Última actualización de la página el: