Tamaño y Participación del Mercado de Vitaminas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

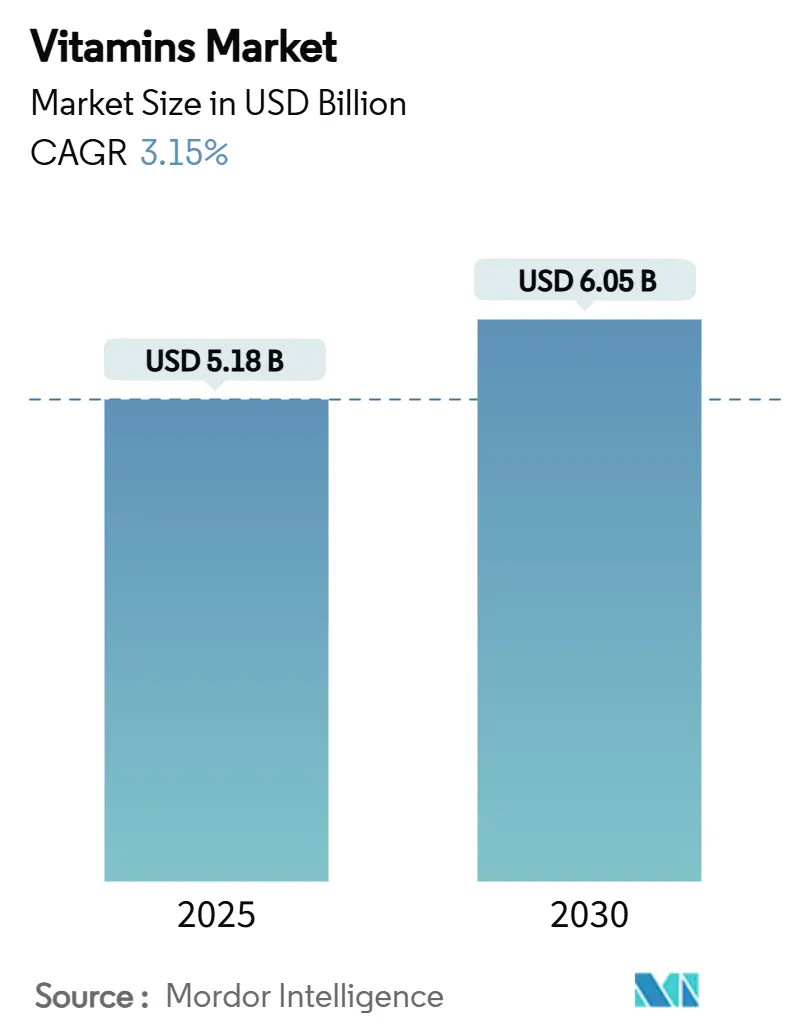

| Tamaño del Mercado (2025) | 5.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.15% CAGR |

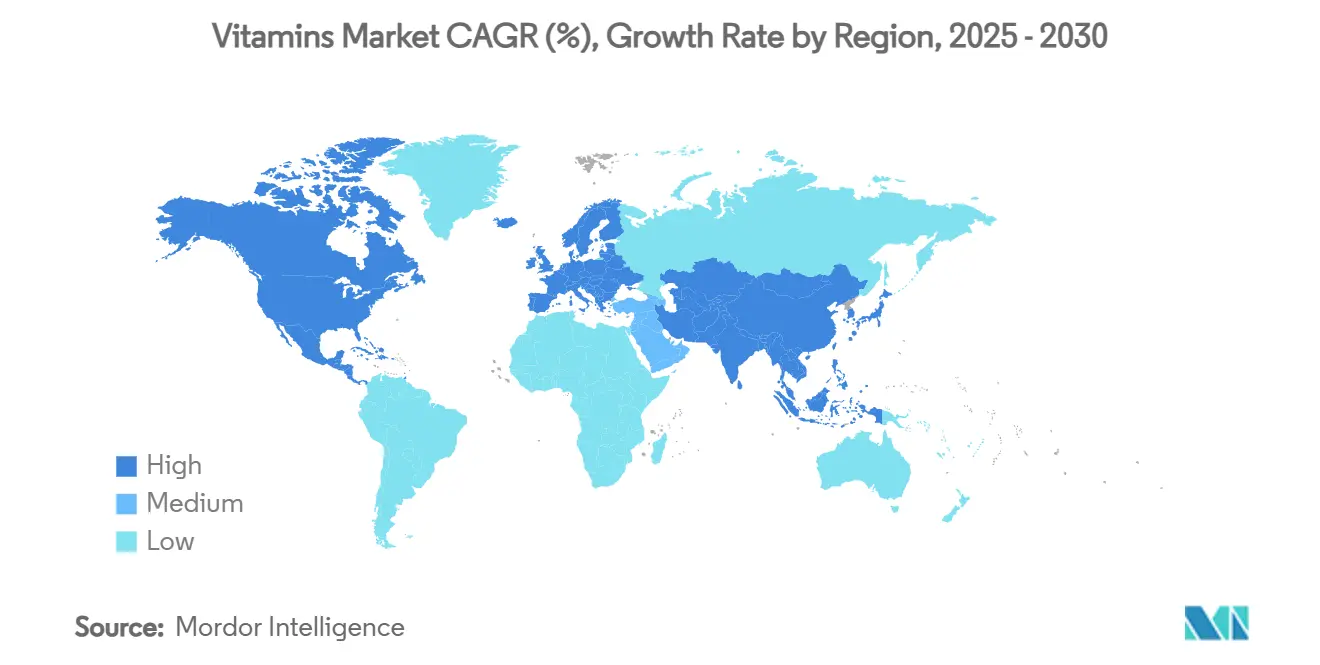

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vitaminas por Mordor Intelligence

Se espera que el tamaño del mercado de vitaminas crezca de USD 5.180 millones en 2025 a USD 6.050 millones en 2030, a una CAGR del 3,15%. El mercado está transitando de estrategias de ventas tradicionales basadas en volumen hacia enfoques sofisticados orientados al valor, mediante aplicaciones avanzadas de biotecnología, técnicas de fermentación de precisión y desarrollo de productos con etiqueta limpia. El mayor escrutinio regulatorio global ha obligado a las empresas a implementar sistemas integrales de trazabilidad y rigurosos protocolos de autenticación de origen. Los productos premium están ganando un impulso significativo, particularmente en los segmentos de alimentos funcionales, bebidas y nutricosmética, donde los consumidores priorizan cada vez más soluciones científicamente validadas para la optimización de la salud metabólica, el fortalecimiento del sistema inmunológico y las aplicaciones de belleza desde adentro. Si bien la consolidación de la cadena de suministro continúa en toda la industria, las empresas mantienen sólidos programas de innovación para abordar desafíos críticos, incluidas las mejoras en biodisponibilidad, las medidas de prevención de falsificaciones y los requisitos de abastecimiento sostenible de materias primas.

Conclusiones Clave del Informe

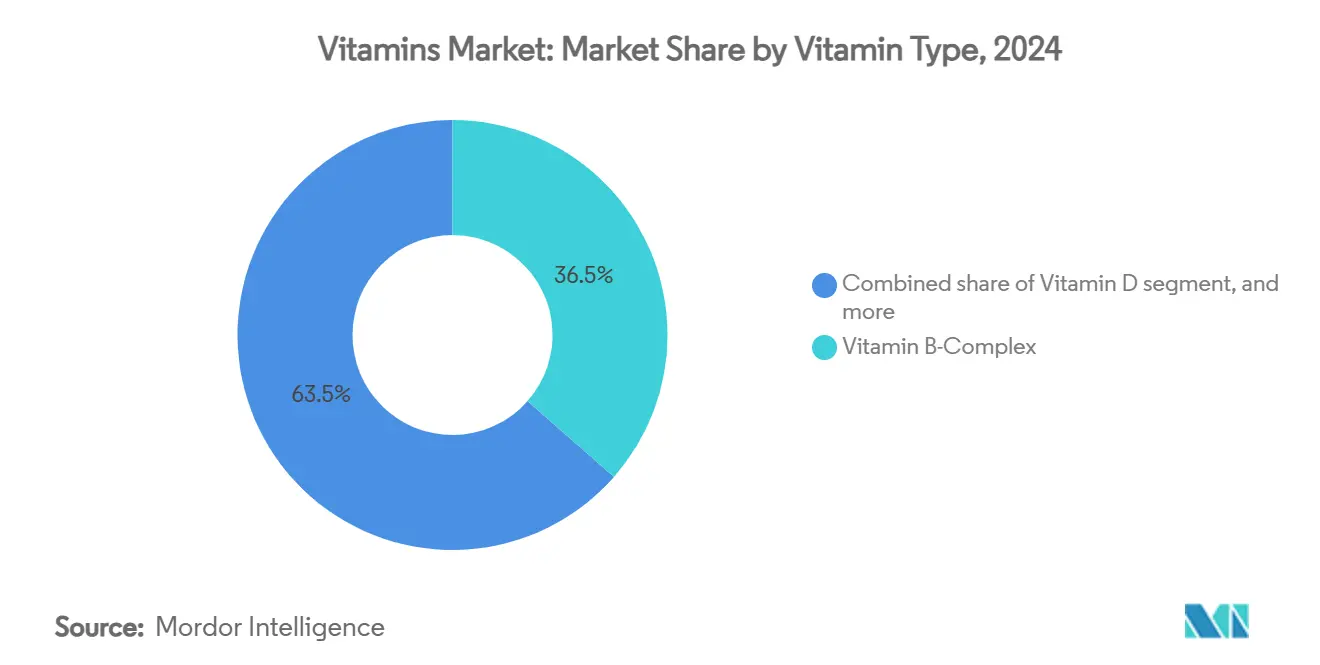

- Por tipo de vitamina, el Complejo Vitamínico B representó el 36,48% de la participación del mercado de vitaminas en 2024, y se proyecta que la Vitamina D crecerá a una CAGR del 9,81% hasta 2030.

- Por fuente, el segmento sintético capturó el 64,71% de la participación en 2024, mientras que las fuentes naturales se expandirán a una CAGR del 11,28% hasta 2030.

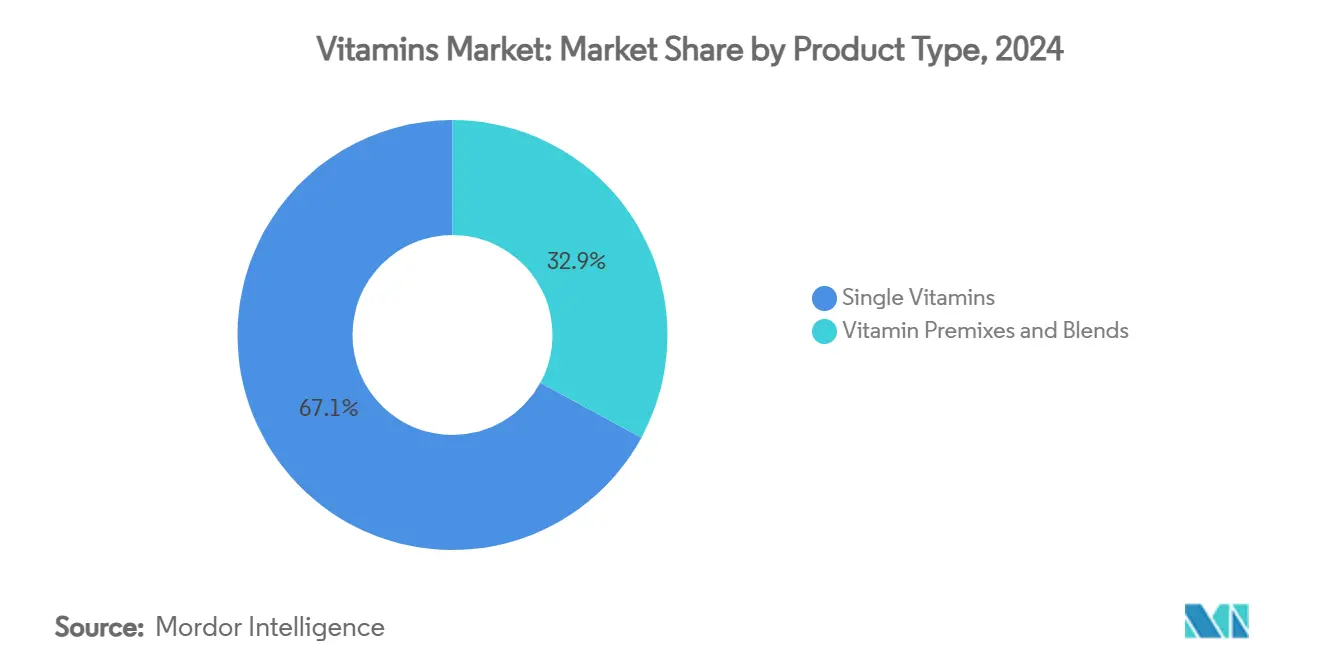

- Por tipo de producto, el segmento de vitaminas individuales lideró con el 67,08% de participación en 2024; se prevé que las premezclas y mezclas de vitaminas crezcan a una CAGR del 7,89% durante 2025-2030.

- Por forma, los polvos representaron el 71,23% de la participación en 2024, y se espera que los líquidos avancen a una CAGR del 10,87% hasta 2030.

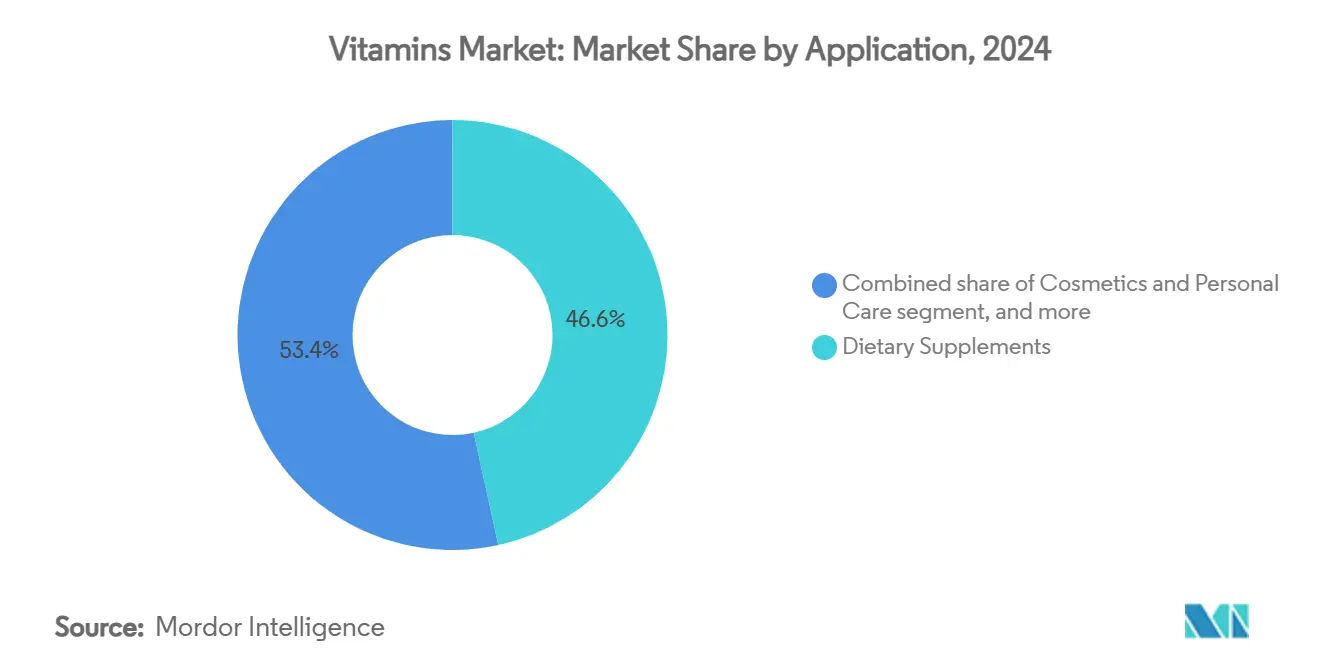

- Por aplicación, los suplementos dietéticos dominaron con el 46,58% de participación en 2024, mientras que se proyecta que las aplicaciones de cosméticos y cuidado personal registren una CAGR del 9,32% durante el período de pronóstico.

- Por geografía, Asia-Pacífico dominó con el 37,48% de participación en 2024; se prevé que la región de Oriente Medio y África sea la de mayor crecimiento con una CAGR del 8,08% hasta 2030.

Tendencias e Información del Mercado Global de Vitaminas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de alimentos y bebidas funcionales | +0.8% | Global, con fuerte impulso en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente enfoque en la atención médica preventiva | +0.6% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica y Necesidades Nutricionales Relacionadas con el Envejecimiento | +0.5% | Global, con concentración en Japón, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Mayor Prevalencia de Deficiencias de Vitaminas | +0.4% | Global, con mayor impacto en regiones en desarrollo | Mediano plazo (2-4 años) |

| Creciente demanda de soluciones antienvejecimiento y de belleza desde adentro | +0.3% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales y programas de fortificación | +0.2% | Mercados en desarrollo de Asia-Pacífico, África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Alimentos y Bebidas Funcionales

La demanda global de ingredientes vitamínicos, premezclas y soluciones de nutrientes personalizadas está aumentando debido al cambio hacia los alimentos y bebidas funcionales. Según el informe de 2023 de Glanbia Nutritionals, el 72% de los consumidores prefieren bebidas funcionales con beneficios adicionales para la salud, mientras que el 44% busca activamente productos con ingredientes naturales[1]Fuente: Glanbia Nutritionals, Perspectivas del Mercado Europeo de Bebidas Funcionales para 2023,

glanbianutritionals.com. Esta tendencia crea oportunidades para los proveedores de ingredientes y los fabricantes por contrato para apoyar la innovación de productos. Los lanzamientos de nuevos productos a nivel mundial están incorporando vitaminas para apuntar a las tendencias de envejecimiento saludable, inmunidad, energía y belleza desde adentro. Los consumidores de la Generación Z y los millennials impulsan esta demanda a través de su preferencia por alimentos y bebidas funcionales enriquecidos con vitaminas que se alinean con sus objetivos de bienestar. Las empresas están ampliando su oferta de productos para satisfacer esta demanda. En octubre de 2023, PLAYR1 introdujo bebidas funcionales que contienen vitaminas, minerales, electrolitos y nutracéuticos de grado farmacéutico como el Complejo Vitamínico B, sin edulcorantes artificiales, colorantes ni azúcares añadidos. Estos lanzamientos de productos están alentando a los fabricantes de bebidas y procesadores de alimentos a trabajar con proveedores de vitaminas B2B para obtener soluciones vitamínicas de alta calidad, estables y personalizables, contribuyendo al crecimiento del mercado en toda la cadena de suministro.

Creciente Enfoque en la Atención Médica Preventiva

La inflación de los costos de atención médica y la demografía envejecida están impulsando un cambio hacia estrategias de nutrición preventiva, con la suplementación vitamínica emergiendo como una intervención rentable para reducir los riesgos de enfermedades crónicas. En 2023, el gasto nacional en salud de los EE. UU. alcanzó el 17,6% del PIB, marcando tanto un aumento interanual como estableciendo a los EE. UU. como el mayor gastador en atención médica entre las naciones desarrolladas en relación con el PIB. Esta presión económica está obligando a los sistemas de salud y a los responsables de políticas a enfatizar la prevención sobre el tratamiento, creando oportunidades para las vitaminas como soluciones prácticas y escalables. Los avales médicos están validando el uso de vitaminas en medicina preventiva, transitándola del gasto discrecional en bienestar a la atención médica esencial, lo cual es particularmente importante a medida que los sistemas de salud gestionan recursos limitados. Los empleadores están integrando la suplementación vitamínica en los programas de bienestar laboral para reducir los costos de atención médica y mejorar la productividad de la fuerza laboral. La conciencia sobre la salud posterior a la pandemia ha transformado la suplementación vitamínica de una elección de estilo de vida opcional a un componente fundamental de la gestión personal de la salud. Estos factores están aumentando la demanda en toda la cadena de suministro de vitaminas B2B, con fabricantes y proveedores de ingredientes trabajando juntos para desarrollar soluciones que aborden esta tendencia de salud preventiva.

Crecimiento de la Población Geriátrica y Necesidades Nutricionales Relacionadas con el Envejecimiento

El crecimiento de la población anciana global es un impulsor significativo para el mercado de vitaminas, que influye en los patrones de demanda nutricional y las preferencias de los consumidores. Según el Foro Económico Mundial, se espera que la población global de 65 años o más alcance los 1.600 millones para 2050, duplicando las cifras actuales, con Asia experimentando el cambio demográfico más sustancial. Se proyecta que países como Corea del Sur, Hong Kong y Japón tendrán casi el 40% de sus poblaciones con 65 años o más a mediados de siglo[2]Fuente: Foro Económico Mundial, Las poblaciones más envejecidas del mundo,

weforum.org. Esta transformación demográfica está remodelando los sistemas de salud y los mercados de suplementos nutricionales en estas regiones. El aumento de la población anciana se correlaciona con tasas más altas de afecciones crónicas, incluidas la osteoporosis, las enfermedades cardiovasculares y el deterioro cognitivo, que tienen vínculos nutricionales establecidos. Las vitaminas, incluidas la Vitamina D, el calcio, el Complejo Vitamínico B y los antioxidantes, son esenciales para la salud ósea, la inmunidad, el metabolismo energético y la función cerebral. Esto ha aumentado la demanda de alimentos funcionales, bebidas y suplementos enriquecidos con vitaminas diseñados para adultos mayores. La creciente conciencia sobre la atención médica preventiva entre la población envejecida ha fortalecido aún más el mercado de formulaciones vitamínicas especializadas y productos nutricionales específicos para cada edad.

Mayor Prevalencia de Deficiencias de Vitaminas

El mercado global de vitaminas continúa expandiéndose debido a las persistentes deficiencias de vitaminas y la desnutrición en todo el mundo. En 2023, la desnutrición global alcanzó el 9,1%, con el África Subsahariana registrando la tasa más alta con el 23,2% de su población. Estas estadísticas destacan la necesidad de intervenciones nutricionales para abordar tanto las deficiencias directas como el hambre oculta,

donde las personas consumen calorías adecuadas pero carecen de micronutrientes esenciales. El Sistema de Información sobre Vitaminas y Minerales de la OMS documenta deficiencias significativas de micronutrientes en economías desarrolladas y en desarrollo, apoyando programas de suplementación nacionales y del sector privado. Varios factores contribuyen a estas deficiencias, incluidos los entornos de trabajo en interiores que limitan la síntesis de Vitamina D, el mayor consumo de alimentos procesados y los patrones dietéticos restrictivos. Estos elementos crean una demanda de mercado constante independientemente de las condiciones económicas. La mayor disponibilidad de pruebas de diagnóstico ha mejorado la identificación de deficiencias, aumentando la demanda de suplementación terapéutica y de mantenimiento. Los profesionales de la salud ahora reconocen las deficiencias de vitaminas como factores de riesgo controlables para las enfermedades crónicas, lo que lleva a un aumento de las prescripciones y recomendaciones. Estos desarrollos crean importantes oportunidades B2B en toda la cadena de suministro, ya que los proveedores de ingredientes, los fabricantes por contrato y los propietarios de marcas responden a la demanda global de productos enriquecidos con vitaminas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos falsificados y adulterados | -0.4% | Global, con concentración en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro y escasez de materias primas | -0.3% | Global, con impacto particular en las cadenas de suministro dependientes de China | Mediano plazo (2-4 años) |

| Vida útil corta y desafíos de estabilidad para vitaminas específicas | -0.2% | Global, que afecta a todos los segmentos del mercado | Largo plazo (≥ 4 años) |

| Fatiga del consumidor ante la carga de pastillas y el escepticismo hacia las vitaminas | -0.1% | Mercados desarrollados, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados y Adulterados

El mercado global de vitaminas enfrenta desafíos significativos derivados de productos falsificados y adulterados, que socavan la confianza del consumidor y crean problemas de cumplimiento regulatorio. A pesar de los esfuerzos de aplicación de organismos reguladores como la FDA, las extensas redes internacionales de falsificación continúan afectando la integridad del producto en todos los mercados. Las regiones con supervisión regulatoria limitada, particularmente en los países en desarrollo, enfrentan mayores riesgos. Los consumidores sensibles al precio en estas áreas a menudo compran en fuentes no verificadas, aumentando su exposición a productos inseguros o de calidad inferior. El auge del comercio electrónico ha complicado aún más este problema, ya que los falsificadores utilizan sofisticadas técnicas de empaque y etiquetado que dificultan la detección tanto para los consumidores como para los distribuidores. El programa mejorado de inspección de instalaciones extranjeras de la FDA representa un paso hacia el fortalecimiento de las salvaguardas del mercado. Sin embargo, la naturaleza compleja y global de las cadenas de suministro de vitaminas crea desafíos de aplicación continuos. Las soluciones efectivas requieren esfuerzos regulatorios internacionales coordinados e implementación de tecnologías de trazabilidad, incluidos sistemas de serialización y cadena de bloques.

Interrupciones en la Cadena de Suministro y Escasez de Materias Primas

El mercado global de vitaminas experimenta desafíos significativos debido a las vulnerabilidades de la cadena de suministro y las limitaciones de materias primas, lo que lleva a la volatilidad de precios y la incertidumbre del mercado. La posición dominante de China en la producción de vitaminas, particularmente para las Vitaminas C, E y el Complejo Vitamínico B, hace que el mercado sea susceptible a interrupciones por tensiones geopolíticas, cambios de política y regulaciones ambientales. La implementación de una supervisión ambiental más estricta en China ha aumentado las restricciones de producción, mientras que el aumento de los costos laborales y de envío continúa afectando la economía del suministro y los precios globales. La explosión e incendio de 2024 en la planta de Ludwigshafen de BASF interrumpió el suministro global de Vitaminas A, E y carotenoides, con una recuperación que comenzó en 2025[3]Fuente: BASF, BASF declara Fuerza Mayor para determinados productos de Vitamina A, Vitamina E y carotenoides, así como determinados ingredientes aromáticos,

basf.com. Este incidente demostró la vulnerabilidad del mercado ante las instalaciones de producción concentradas al afectar a múltiples industrias dependientes de estos micronutrientes. Los incidentes de fabricación, incluidos incendios en plantas y paradas de mantenimiento, continúan causando escasez de suministro y aumentos de precios, particularmente en los mercados de Vitamina E. En respuesta a estos desafíos continuos, la Asociación Americana de la Industria de Alimentos para Animales aboga por la expansión de la producción doméstica de vitaminas para mejorar la resiliencia y estabilidad de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vitamina: Dominio del Complejo B en Medio de la Aceleración de la Vitamina D

El Complejo Vitamínico B tiene una participación de mercado del 36,48% en 2024, manteniendo su posición dominante debido a la mayor conciencia sobre la salud metabólica y las necesidades de metabolismo energético en varios grupos demográficos. La fortaleza del segmento proviene de sus amplias aplicaciones, que van desde suplementos nutricionales básicos hasta formulaciones especializadas para la salud neurológica y cardiovascular. La Vitamina D exhibe el mayor potencial de crecimiento con una CAGR proyectada del 9,81% hasta 2030, impulsada por iniciativas de concienciación sobre deficiencias e investigaciones que respaldan sus beneficios para el sistema inmunológico.

La Vitamina C experimenta presión del mercado por el exceso de capacidad y la competencia de precios, mientras que la producción de Vitamina A enfrenta restricciones por problemas en la cadena de suministro y requisitos regulatorios. Los precios de la Vitamina E permanecen inestables debido a las brechas entre oferta y demanda, con producción limitada a instalaciones globales selectas. La Vitamina K, aunque es un segmento más pequeño, muestra potencial de crecimiento en aplicaciones de salud ósea e investigación de salud cardiovascular. El segmento "Otros" abarca nuevas formas de vitaminas y sistemas de administración que apuntan a mejoras en la biodisponibilidad, lo que demuestra el cambio de la industria hacia una mayor efectividad del producto sobre la producción básica.

Por Fuente: Estabilidad Sintética Frente al Impulso Natural

El segmento de fuente sintética tiene una participación de mercado del 64,71% en 2024, respaldado por una infraestructura de fabricación establecida, economías de escala y ventajas de costo significativas para aplicaciones a gran escala en las industrias farmacéutica y alimentaria. El segmento de fuentes naturales está creciendo a una CAGR del 11,28% hasta 2030, impulsado por la creciente demanda de los consumidores de productos con etiqueta limpia, la conciencia sobre la salud y las estrategias de posicionamiento premium en los mercados desarrollados. Los consumidores demuestran una mayor disposición a pagar precios más altos por los productos naturales, a pesar de una biodisponibilidad similar a las alternativas sintéticas, principalmente debido a los beneficios percibidos para la salud y las consideraciones ambientales.

Las vitaminas naturales de origen vegetal ganan participación de mercado debido a los beneficios de sostenibilidad, el menor impacto ambiental y la compatibilidad con las dietas vegetarianas y veganas, mientras que las fuentes de origen animal enfrentan desafíos derivados de las tendencias de consumo ético y las crecientes preocupaciones sobre las prácticas de ganadería industrial. La distinción del mercado entre fuentes sintéticas y naturales está evolucionando hacia métodos de producción sostenibles frente a convencionales, ya que los avances en biotecnología permiten la clasificación natural a través de nuevos procesos de fabricación, incluidas técnicas de fermentación y síntesis bioidentica.

Por Tipo de Producto: Las Vitaminas Individuales Lideran Mientras las Premezclas se Aceleran

Los ingredientes de vitamina individual tienen una participación de mercado dominante del 67,08% en 2024, impulsados por la necesidad fundamental de intervenciones nutricionales específicas y aplicaciones terapéuticas que requieren dosificación precisa. Este segmento mantiene su sólida posición a medida que las deficiencias específicas de vitaminas y las necesidades terapéuticas continúan generando una demanda sustancial, incluso en medio de la creciente popularidad de las soluciones de nutrición integral. Se proyecta que las premezclas y mezclas de vitaminas crecerán a una CAGR del 7,89% hasta 2030, a medida que los fabricantes buscan procesos de abastecimiento y formulación simplificados para reducir la complejidad y mejorar el control de calidad.

La expansión del segmento de premezclas está respaldada por la adopción por parte de la industria de alimentos y bebidas de soluciones llave en mano que proporcionan niveles de fortificación consistentes mientras minimizan los riesgos de formulación. Los fabricantes utilizan soluciones de premezcla personalizadas para desarrollar productos con combinaciones de vitaminas propietarias dirigidas a necesidades específicas del consumidor, desde el apoyo inmunológico hasta la salud cognitiva. El enfoque de DSM-Firmenich en soluciones de premezcla personalizadas ejemplifica cómo los líderes de la industria utilizan la experiencia en formulación para expandirse hacia segmentos de mercado de mayor valor. El crecimiento en la nutrición personalizada fortalece aún más el segmento de premezclas, a medida que las empresas desarrollan formulaciones especializadas para grupos demográficos específicos, condiciones de salud y necesidades de estilo de vida.

Por Forma: El Dominio del Polvo Desafiado por la Innovación en Líquidos

Las formulaciones en polvo tienen una participación de mercado del 71,23% en 2024, debido a su superior estabilidad, rentabilidad y la infraestructura de fabricación bien establecida que respalda la producción a gran escala. El dominio del segmento de polvos proviene de su versatilidad en múltiples aplicaciones, desde la suplementación dietética directa hasta los programas integrales de fortificación de alimentos, donde la estabilidad del producto y la vida útil prolongada son factores esenciales. El segmento se beneficia de requisitos de almacenamiento simplificados, costos de transporte reducidos y capacidades eficientes de manejo a granel.

Las formulaciones líquidas están creciendo a una CAGR del 10,87% hasta 2030, impulsadas por los requisitos de mayor biodisponibilidad y la creciente demanda de los consumidores de formatos de administración convenientes. La expansión del segmento líquido es particularmente notable en aplicaciones farmacéuticas y cosméticas donde la absorción rápida y la dosificación precisa son esenciales, especialmente en los mercados pediátrico y geriátrico donde las formas líquidas son más fáciles de consumir. Este crecimiento está respaldado además por innovaciones en tecnologías de estabilización y soluciones de empaque que extienden la vida útil del producto.

Por Aplicación: Los Suplementos Dominan Mientras los Cosméticos Crecen Rápidamente

Los suplementos dietéticos tienen una participación de mercado del 46,58% en 2024, lo que representa la posición establecida del segmento y la amplia aceptación del consumidor en todos los grupos de edad, niveles de ingresos y niveles de conciencia sobre la salud. Este dominio refleja el papel esencial de las vitaminas en el tratamiento de las deficiencias nutricionales, el apoyo a la función inmunológica, el mantenimiento de la salud ósea y la promoción del bienestar general. Se espera que el segmento de cosméticos y cuidado personal crezca a una CAGR del 9,32% hasta 2030, respaldado por la creciente demanda de nutricosmética que incorpora vitaminas para la salud de la piel, la vitalidad del cabello, la fortaleza de las uñas y los beneficios antienvejecimiento.

El segmento de alimentos y bebidas se expande a través de las tendencias de alimentos funcionales, la preferencia del consumidor por productos fortificados y los requisitos de fortificación obligatoria en varios países. El segmento farmacéutico utiliza vitaminas en el desarrollo de medicamentos, terapias combinadas y tratamientos especializados para afecciones relacionadas con deficiencias. La alimentación animal y la nutrición de mascotas mantienen un crecimiento constante, respaldados por la demanda de alimentos premium para mascotas, las crecientes tendencias de humanización de mascotas y el enfoque en optimizar la nutrición del ganado para mejorar la productividad. Los desarrollos regulatorios recientes, como la aprobación por parte de la Comisión Europea del monohidrato de calcidiol como fuente de Vitamina D en suplementos alimenticios, indican un apoyo continuo para nuevas aplicaciones y formulaciones de vitaminas.

Análisis Geográfico

Asia-Pacífico tiene una participación de mercado del 37,48% en 2024, principalmente debido a las capacidades de fabricación de China y el creciente mercado de consumidores de India, respaldado por el aumento de los ingresos disponibles y las iniciativas de concienciación sobre la salud. La infraestructura de fabricación de la región incluye instalaciones de producción avanzadas, sistemas de control de calidad y redes eficientes de cadena de suministro. La demanda de los consumidores se ve fortalecida aún más por la rápida urbanización, la creciente conciencia sobre la salud y la evolución de las preferencias dietéticas en las principales economías como Japón, Corea del Sur y las naciones del Sudeste Asiático.

La región de Oriente Medio y África demuestra la tasa de crecimiento más alta con una CAGR del 8,08% hasta 2030. Este crecimiento está impulsado por programas integrales de fortificación nutricional gubernamentales, una mejor infraestructura de atención médica y una mayor adopción de suplementos vitamínicos. La expansión de la región está respaldada por iniciativas estratégicas de diversificación económica, el aumento de la conciencia sobre la salud y programas de salud pública específicos que abordan las deficiencias nutricionales en poblaciones urbanas y rurales.

América del Norte y Europa mantienen posiciones de mercado estables con estructuras regulatorias bien definidas y bases de consumidores establecidas. Estas regiones se centran en productos premium, innovación basada en investigación y formulaciones especializadas. El crecimiento del mercado se sostiene por el envejecimiento de las poblaciones, el creciente énfasis en la atención médica preventiva y la creciente demanda de soluciones de nutrición personalizada en diferentes segmentos demográficos. América del Sur exhibe un potencial de crecimiento moderado a través del creciente desarrollo económico y una clase media en expansión. El desarrollo del mercado de la región se beneficia de los esfuerzos continuos de armonización regulatoria, la mejora de las redes de distribución y el fortalecimiento de las capacidades de fabricación.

Panorama Competitivo

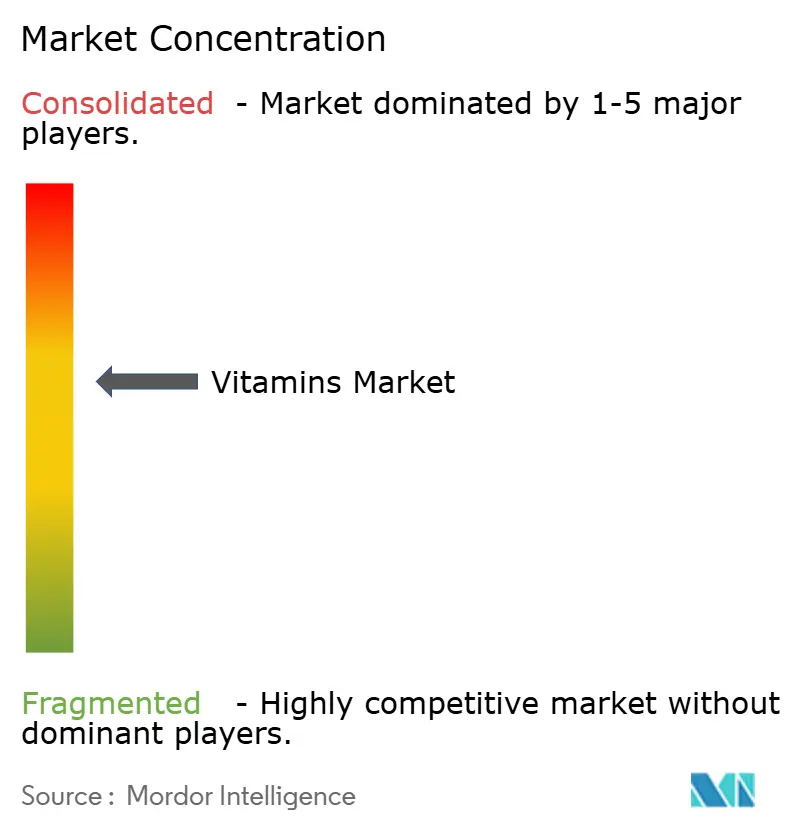

El mercado de ingredientes vitamínicos demuestra una consolidación moderada, con una puntuación de 6 sobre 10. Los actores establecidos mantienen ventajas competitivas a través de la integración vertical y la innovación tecnológica, mientras enfrentan la competencia de empresas emergentes de biotecnología y fabricantes regionales. Los principales actores del mercado incluyen DSM-Firmenich, BASF SE, Foodchem International Corporation, Merck KGaA y Glanbia PLC.

Empresas como DSM-Firmenich y BASF SE mantienen el liderazgo del mercado a través de amplias inversiones en investigación y desarrollo, procesos de fabricación propietarios y sólidas redes de distribución. Las empresas también se benefician de las economías de escala y las relaciones de larga data con clientes clave en las industrias farmacéutica, alimentaria y de suplementos dietéticos. Existen oportunidades de mercado en nutrición personalizada y tecnologías de fermentación de precisión, donde empresas como Biosyntia y otras firmas de biotecnología compiten a través de métodos de producción innovadores y fabricación sostenible.

Estos actores emergentes se centran en desarrollar alternativas de base biológica a las vitaminas sintéticas y mejorar la eficiencia de producción a través de técnicas avanzadas de fermentación. El cambio del mercado hacia soluciones específicas para cada aplicación y mayor biodisponibilidad crea oportunidades para las empresas que combinan la fabricación tradicional de vitaminas con sistemas avanzados de administración y aplicaciones terapéuticas específicas. Esta evolución está impulsada por la creciente demanda de los consumidores de suplementos eficaces y la creciente incorporación de vitaminas en alimentos y bebidas funcionales.

Líderes de la Industria de Vitaminas

DSM-Firmenich

BASF SE

Foodchem International Corporation

Merck KGaA

Glanbia PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: En la feria comercial Food Ingredients China 2025 en Shanghái, Louis Dreyfus Company (LDC) presentó una nueva gama de productos de Vitamina E de origen vegetal. La cartera incluye tocoferoles mixtos, derivados de acetato y succinato para satisfacer la creciente demanda de ingredientes nutricionales naturales en China. Los productos sirven para múltiples aplicaciones, incluidos aditivos alimentarios, productos farmacéuticos y cosméticos, y proporcionan una mejor biodisponibilidad en comparación con las alternativas sintéticas.

- Enero de 2024: DSM se asoció con Azelis Pharmaceuticals and Healthcare para fortalecer y expandir la cadena de valor lateral de Azelis Pharmaceuticals and Healthcare en India con la gama completa de vitaminas de DSM para su uso en soluciones farmacéuticas.

- Julio de 2023: BASF amplió su planta de formulación de Vitamina A en el sitio Verbund de Ludwigshafen. La empresa aumentó la capacidad de producción de acetato de Vitamina A a 3.800 toneladas métricas anuales en julio de 2021 y completó la construcción de una nueva instalación de formulación. La integración de esta planta en el sistema Verbund existente, utilizando herramientas de prueba digital y dispositivos móviles, permite operaciones eficientes y produce polvo de Vitamina A para el mercado de nutrición animal.

Alcance del Informe Global del Mercado de Vitaminas

| Vitamina A |

| Complejo Vitamínico B |

| Vitamina C |

| Vitamina D |

| Vitamina E (incl. Tocoferoles, Tocotrienoles) |

| Vitamina K |

| Otros |

| Sintética | |

| Natural | De Origen Vegetal |

| De Origen Animal |

| Ingredientes de Vitamina Individual |

| Premezclas y Mezclas de Vitaminas |

| Polvos |

| Líquidos |

| Otros |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Alimentación Animal y Nutrición de Mascotas |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vitamina | Vitamina A | |

| Complejo Vitamínico B | ||

| Vitamina C | ||

| Vitamina D | ||

| Vitamina E (incl. Tocoferoles, Tocotrienoles) | ||

| Vitamina K | ||

| Otros | ||

| Por Fuente | Sintética | |

| Natural | De Origen Vegetal | |

| De Origen Animal | ||

| Por Tipo de Producto | Ingredientes de Vitamina Individual | |

| Premezclas y Mezclas de Vitaminas | ||

| Por Forma | Polvos | |

| Líquidos | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | |

| Suplementos Dietéticos | ||

| Alimentación Animal y Nutrición de Mascotas | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de vitaminas?

El mercado de ingredientes vitamínicos está valorado en USD 5.180 millones en 2025.

¿Qué tipo de vitamina domina el mercado?

El Complejo Vitamínico B lidera con el 36,48% de participación de mercado en 2024.

¿Qué categoría de fuente está creciendo más rápido?

Se prevé que las fuentes naturales de vitaminas se expandan a una CAGR del 11,28% de 2025 a 2030.

¿Por qué las formulaciones vitamínicas líquidas están ganando popularidad?

Los líquidos proporcionan una biodisponibilidad superior y son más fáciles de ingerir para niños y adultos mayores, impulsando una CAGR del 10,87% hasta 2030.

Última actualización de la página el: