Tamaño y Participación del Mercado de Café Listo para Beber (RTD) en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

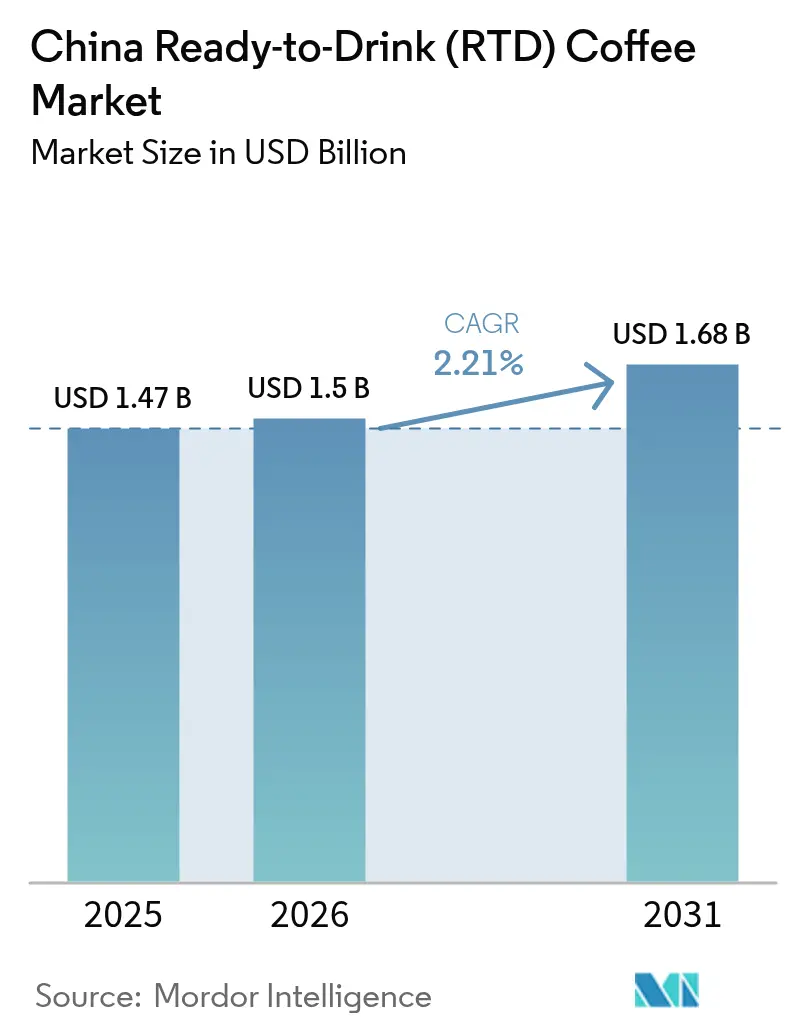

| Tamaño del mercado en el año base (2025) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café Listo para Beber (RTD) en China por Mordor Intelligence

Se espera que el tamaño del mercado de café listo para beber (RTD) en China crezca de USD 1.470 millones en 2025 a USD 1.500 millones en 2026, y se prevé que alcance USD 1.680 millones en 2031 a una CAGR del 2,21% durante 2026-2031. La expansión del mercado está impulsada por el aumento de los ingresos disponibles urbanos y la adopción generalizada de plataformas de pago digital como WeChat y Alipay, que simplifican las transacciones de compra. Las preferencias de los consumidores están cambiando de las marcas internacionales premium hacia alternativas locales asequibles, lo que indica una evolución en el comportamiento de compra orientado al valor. Esta transición hacia marcas nacionales pone de relieve una transformación del mercado, ya que los consumidores chinos eligen productos de café rentables y adaptados localmente que se alinean con los gustos regionales y las preferencias culturales. El mercado se beneficia de la consolidada cultura de cafeterías en grandes ciudades como Shanghái y Pekín, donde el café se ha convertido en parte de los patrones de consumo diario. La preferencia de la Generación Z por las variedades de extracción en frío ha creado nuevas oportunidades de mercado. Además, las expansiones de tiendas impulsadas por la tecnología han mejorado la eficiencia operativa mediante sistemas automatizados de pedidos y gestión de inventarios, reduciendo los períodos de recuperación de la inversión de los franquiciados. Sin embargo, el mercado enfrenta desafíos que incluyen el aumento de los costos de producción debido al alza en los precios del café arábica vietnamita, la creciente preocupación de los consumidores y los organismos reguladores sobre el contenido de azúcar en las bebidas y sus efectos sobre la salud, y la competencia con marcas de té consolidadas por el espacio en los estantes minoristas en puntos de venta tradicionales y modernos.

Conclusiones Clave del Informe

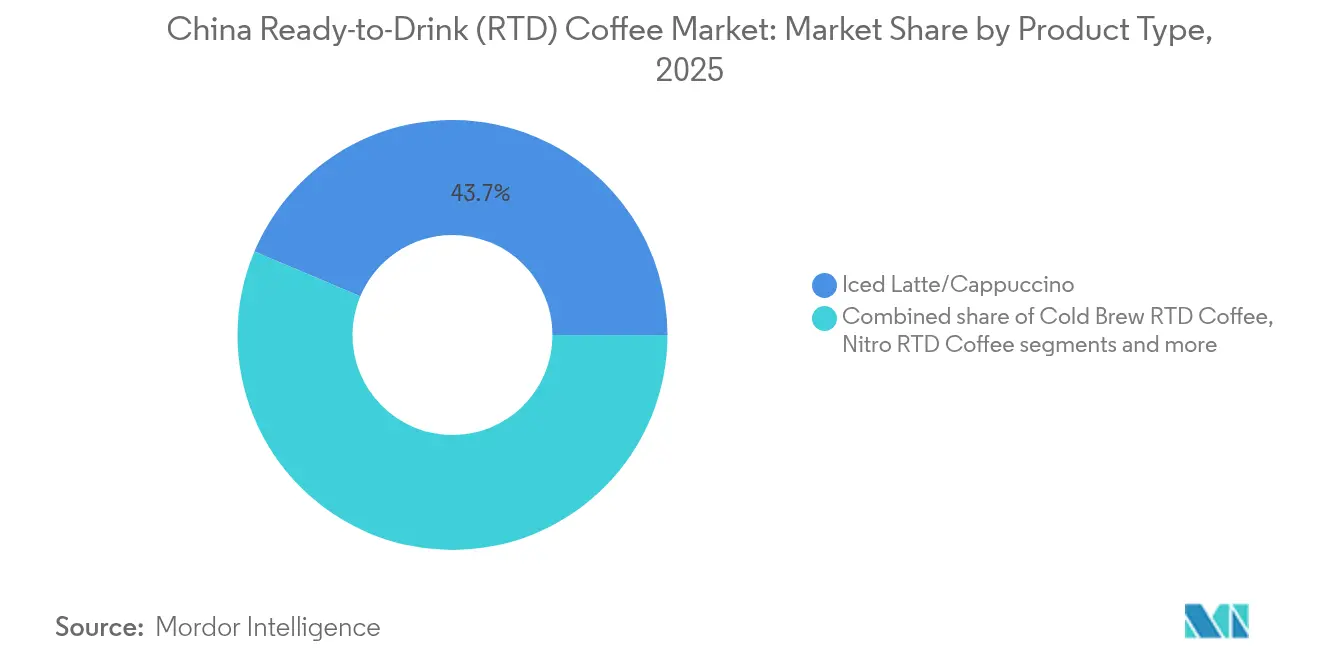

- Por tipo de producto, el café con leche helado/capuchino representó el 43,65% del tamaño del mercado de café RTD en China en 2025; el café de extracción en frío se expande a una CAGR del 4,26%.

- Por ingrediente, la base láctea representó el 71,40% del tamaño del mercado de café RTD en China en 2025; el uso de leche de origen vegetal crece a una CAGR del 6,45%.

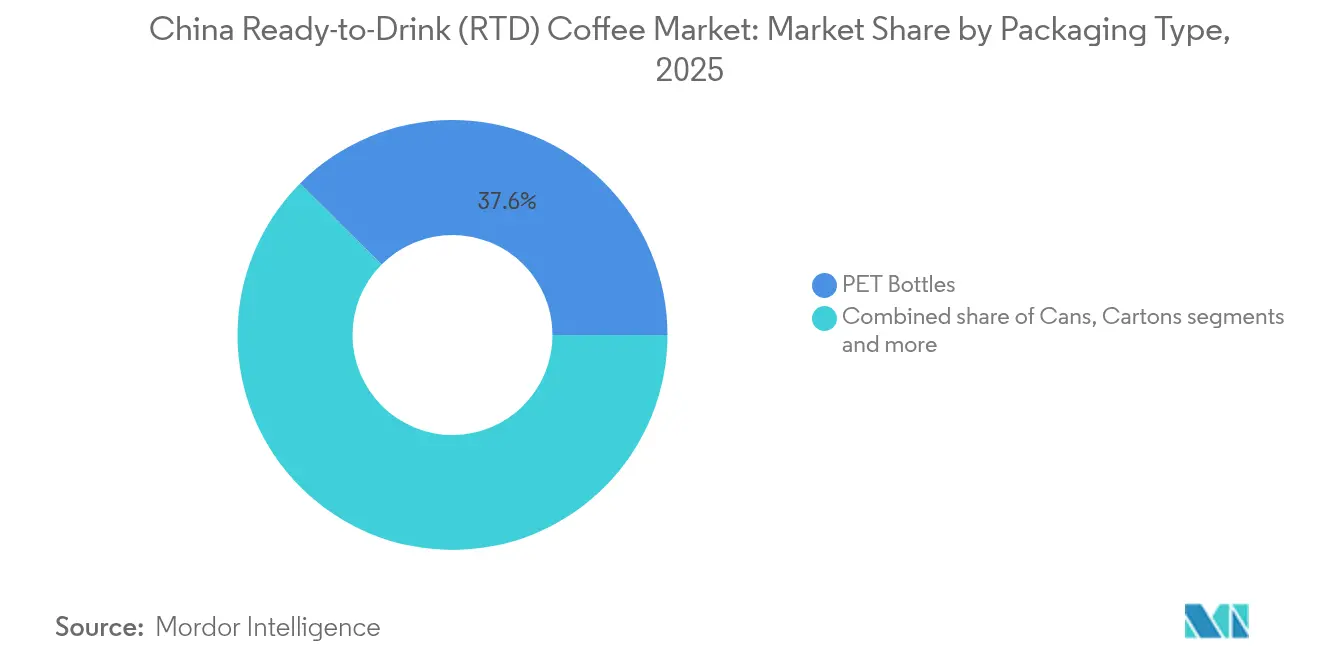

- Por envase, las botellas PET capturaron el 37,55% del mercado de café RTD en China en 2025, mientras que los cartones avanzan a una CAGR del 4,18%.

- Por posicionamiento de precio, el segmento masivo controló el 79,20% de la participación del mercado de café RTD en China en 2025, mientras que las líneas premium crecen a una CAGR del 5,95%.

- Por canal de distribución, las tiendas de conveniencia y los supermercados de proximidad representaron el 36,70% de las ventas de 2025, aunque el comercio minorista en línea escala a una CAGR del 6,15%.

- Por perfil de sabor, el natural/clásico capturó el 60,40% del mercado de café RTD en China en 2025, mientras que los saborizados avanzan a una CAGR del 6,34%.

- Por región, el Este de China lideró con el 42,70% de la participación del mercado de café RTD en China en 2025; se proyecta que el Centro y Oeste de China marque el ritmo del mercado con una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Café Listo para Beber (RTD) en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo por conveniencia y movilidad | +0.8% | Este de China y Sur de China, con expansión hacia las regiones del Centro | Corto plazo (≤ 2 años) |

| Tendencias de salud identificadas en bebidas de café RTD | +0.6% | Global, con ganancias tempranas en Pekín, Shanghái y Guangzhou | Mediano plazo (2-4 años) |

| Mayor gasto en publicidad y actividades promocionales | +0.4% | Nacional, concentrado en ciudades de Nivel 1 y 2 | Corto plazo (≤ 2 años) |

| La innovación de productos experimenta un auge notable | +0.5% | Núcleo en el Este de China, expansión hacia las regiones del Norte y Centro | Mediano plazo (2-4 años) |

| Expansión de los canales minoristas | +0.3% | Nacional, acelerada en ciudades de nivel inferior | Largo plazo (≥ 4 años) |

| Influencia de la cultura cafetera occidental y los jóvenes profesionales | +0.2% | Este de China y Norte de China, penetración rural limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo por conveniencia y movilidad

La adopción del café RTD en China está impulsada por la evolución de los patrones de movilidad urbana y los horarios laborales cada vez más exigentes, ya que los profesionales en las principales ciudades buscan soluciones de energía eficientes y convenientes en sus estilos de vida acelerados [1]CoBank Knowledge Exchange, "El consumo de café en China aumenta a medida que los trabajadores urbanos adoptan los formatos para llevar," cobank.com. La aplicación móvil de Luckin Coffee permite a los clientes recoger pedidos o recibir entregas en un plazo de 30 minutos en las principales ciudades, agilizando el proceso de compra de bebidas y atendiendo las limitaciones de tiempo de los consumidores urbanos. Esta conveniencia es especialmente importante en megalópolis como Shanghái y Pekín, donde los tiempos de desplazamiento diario suelen superar los 90 minutos y los horarios laborales se extienden hasta altas horas de la noche. Los profesionales compran con frecuencia bebidas de café frías en las estaciones de metro durante sus desplazamientos o almacenan varias botellas en los refrigeradores de la oficina a lo largo del día, estableciendo el café RTD como una fuente práctica de energía para mantener la productividad en entornos laborales de alta presión. Este cambio fundamental en el comportamiento de consumo difiere significativamente de los hábitos tradicionales de consumo de té, que típicamente implican una preparación cuidadosa, temperaturas de infusión específicas y el consumo compartido.

Tendencias de salud identificadas en bebidas de café RTD

El mercado muestra una demanda creciente de productos de café funcionales, incluidos el café de naranja sanguina, el café de cereza ácida y las bebidas enriquecidas con proteínas, que satisfacen a los consumidores preocupados por la salud que buscan beneficios nutricionales en su consumo diario de café. Estas formulaciones innovadoras combinan los atributos tradicionales del café con propiedades funcionales mejoradas, atendiendo necesidades específicas de bienestar. Según la Alianza de Alimentos y Bebidas de la ASEAN, más del 80% de los consumidores asiáticos en 2024 están dispuestos a adquirir productos reformulados que mantengan el sabor mientras reducen el contenido de azúcar, sal y grasa [2]Secretaría de la Alianza de Alimentos y Bebidas de la ASEAN, "Encuesta de Aceptación de Reformulación 2024," aseanfba.org. Esta tendencia orientada a la salud abarca tanto los ingredientes modificados como la incorporación de proteínas y alternativas de leche de origen vegetal, lo que refleja un cambio más amplio hacia opciones de bebidas más saludables en la industria del café. La integración de ingredientes funcionales y formulaciones alternativas demuestra la adaptación del mercado a las preferencias cambiantes de los consumidores por productos de café orientados al bienestar, con fabricantes enfocados en desarrollar productos que ofrezcan tanto satisfacción gustativa como beneficios para la salud.

Mayor gasto en publicidad y actividades promocionales

El panorama competitivo del mercado del café ha impulsado un mayor gasto en marketing a medida que las empresas compiten por la atención de los consumidores a través de múltiples canales, incluidos la televisión, las plataformas digitales y los entornos minoristas. Las estrategias de marketing digital han evolucionado significativamente para centrarse en lanzamientos de productos integrales y presupuestos de marketing dedicados, incorporando análisis de datos e información sobre el comportamiento del consumidor. Las iniciativas de co-branding sirven como canales de crecimiento adicionales para ampliar el alcance del mercado y crear propuestas de valor únicas para los consumidores. Las empresas han adoptado ampliamente el respaldo de celebridades y una presencia estratégica en redes sociales en plataformas influyentes como Weibo y Xiaohongshu para conectar con consumidores más jóvenes y con dominio digital que priorizan experiencias de marca auténticas. El café listo para beber (RTD) Nescafé de Nestlé en China demuestra este enfoque multicanal a través de su asociación estratégica con Yu Shuxin (Esther Yu) como embajadora de marca, presentándola en comerciales de televisión y campañas digitales para su nueva variante de sabor sedoso. Esta mayor actividad promocional indica un mercado en maduración donde la diferenciación de marca requiere estrategias de marketing integrales más allá de la calidad del producto y la competitividad en precios, incluyendo campañas digitales dirigidas, asociaciones con influenciadores, comunicaciones de marketing integradas y un compromiso continuo con el consumidor en todas las plataformas.

La innovación de productos experimenta un auge notable

El desarrollo de productos de café RTD se está expandiendo a medida que las empresas se centran en sabores únicos y beneficios funcionales para diferenciarse. En abril de 2024, Nestlé introdujo seis nuevos productos, incluido el Americano con Naranja C y el primer té de fruta de café de China, atendiendo la demanda de los consumidores de experiencias gustativas diversas. Los lanzamientos estratégicos de productos de la empresa demuestran su compromiso de capturar cuota de mercado a través de combinaciones de sabores innovadoras y nuevos formatos de bebidas. El café RTD de extracción en frío continúa creciendo debido a que los consumidores más jóvenes prefieren su perfil más suave y menos ácido, con muchas marcas incorporando ingredientes premium y técnicas de elaboración especializadas. Las empresas también innovan en el diseño de envases para mejorar la sostenibilidad y prolongar la vida útil del producto, implementando materiales reciclables y tecnologías avanzadas de conservación. Este énfasis en el desarrollo de nuevos productos refleja la comprensión de que la innovación impulsa las compras repetidas en un mercado con escasa fidelidad del consumidor, ya que las empresas se esfuerzan por mantener la ventaja competitiva mediante la mejora continua de productos y la capacidad de respuesta al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El alto contenido de azúcar AGSS limita el crecimiento del café helado | -0.3% | Nacional, con aplicación más estricta en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Volatilidad en el costo del grano de café | -0.4% | Nacional, impacto en la cadena de suministro global, afectando a todas las regiones | Corto plazo (≤ 2 años) |

| El café RTD enfrenta una fuerte competencia por el espacio en estantes frente a alternativas emergentes | -0.2% | Nacional, intensificada en los canales de tiendas de conveniencia | Largo plazo (≥ 4 años) |

| La preocupación por la cafeína frena el café RTD | -0.1% | Áreas urbanas con demografía preocupada por la salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El alto contenido de azúcar AGSS limita el crecimiento del café helado

La supervisión regulatoria del contenido alto en grasas, sal y azúcar (AGSS) en las bebidas impacta significativamente las formulaciones de café RTD y los enfoques de marketing. Los requisitos de etiquetado de productos preenvasados de 2024 exigen una divulgación integral de ingredientes e información detallada sobre el origen, lo que puede influir sustancialmente en las decisiones de compra de los consumidores respecto a los productos de café RTD con alto contenido de azúcar. Los principales fabricantes de bebidas, incluidos Coca-Cola y PepsiCo, están reformulando activamente sus carteras de productos con menor contenido de azúcar para alinearse con la creciente demanda de los consumidores de alternativas más saludables. El estricto entorno regulatorio acelera la investigación y el desarrollo de edulcorantes naturales e ingredientes funcionales, centrándose en alternativas como la stevia, el fruto del monje y otros edulcorantes de origen vegetal. Sin embargo, los extensos procesos de reformulación de productos, los costos de sustitución de ingredientes y las inversiones en investigación de soluciones alternativas de edulcoración pueden afectar temporalmente los márgenes de beneficio en todo el segmento de café RTD. Además, los fabricantes deben navegar por complejos requisitos de cumplimiento normativo mientras mantienen los perfiles de sabor de los productos que satisfacen las expectativas de los consumidores, lo que añade complejidades operativas y plazos de desarrollo.

Volatilidad en el costo del grano de café

Las interrupciones en la cadena de suministro global del café están generando presiones de precios significativas que afectan la rentabilidad del café RTD y la accesibilidad del mercado en todas las regiones. Los precios del café vietnamita alcanzaron máximos históricos de 50 años de VND 131.000 (USD 5,1) por kilogramo en febrero de 2025, debido a los graves impactos del cambio climático, incluidas las condiciones de sequía y los patrones de lluvia irregulares, combinados con interrupciones persistentes en la cadena de suministro en el transporte y la disponibilidad de mano de obra [3]Vietnam Plus, "Los precios del café alcanzan máximos históricos, aumentando los riesgos especulativos", vietnamplus.vn. Estas crecientes presiones de costos afectan particularmente a los segmentos premium de café RTD que dependen de granos de arábica de alta calidad de regiones de cultivo específicas, lo que obliga a las marcas a reducir sustancialmente sus márgenes de beneficio o a aumentar los precios al consumidor en varios mercados. Las empresas están implementando estrategias integrales de diversificación de la cadena de suministro, incluida la obtención de múltiples orígenes y el establecimiento de acuerdos de contratación a plazo con múltiples proveedores, para mantener precios competitivos en medio de la creciente volatilidad e incertidumbre del mercado en el comercio global del café. El impacto se extiende más allá de las preocupaciones inmediatas sobre precios, afectando los programas de producción, la gestión de inventarios y las iniciativas de sostenibilidad a largo plazo dentro de la industria del café RTD. Los fabricantes también están invirtiendo en herramientas avanzadas de previsión y fortaleciendo las relaciones con las comunidades agrícolas locales para garantizar cadenas de suministro estables y mitigar futuros riesgos de interrupción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Café con Leche Helado Lidera Mientras el Café de Extracción en Frío se Acelera

Los productos de café con leche helado y capuchino tienen una participación de mercado del 43,65% en 2025, impulsados por las preferencias de los consumidores por las bebidas a base de leche en supermercados, tiendas de conveniencia y cafeterías especializadas. Las preferencias de los consumidores están evolucionando desde las bebidas endulzadas tradicionales a base de lácteos hacia variedades con infusión de frutas, lo que refleja tendencias hacia perfiles de sabor complejos y un consumo consciente de la salud. La adopción de la tecnología de microespuma en los productos de café listo para beber en tiendas de conveniencia muestra los esfuerzos de diferenciación de productos, ya que los fabricantes invierten en técnicas de envasado y procesamiento para crear bebidas de calidad de cafetería. Estas innovaciones aumentan la competencia en el segmento premium de café listo para beber, apoyando el desarrollo de productos y el crecimiento del mercado.

El café de extracción en frío crece a una CAGR del 4,26%, atrayendo a consumidores urbanos gracias a su perfil de sabor suave, menor acidez y posicionamiento de calidad premium. Este segmento resuena con los consumidores millennials y de la Generación Z que buscan nuevas experiencias con el café. El café nitro, a pesar de su pequeña presencia en el mercado, genera ventas a través de canales de máquinas expendedoras y cafeterías especializadas, con las principales cadenas ampliando su oferta. El segmento de café enriquecido con proteínas se dirige a los entusiastas del fitness a través de plataformas digitales, con fabricantes que desarrollan formulaciones especializadas para la recuperación post-entrenamiento y colaboran con influenciadores del fitness.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Perfil de Sabor: El Sabor a Leche Domina Mientras los Segmentos con Sabores se Disparan

En 2025, los perfiles de sabor a base de leche dominan el mercado con una participación del 60,40%, lo que subraya la fuerte inclinación de los consumidores chinos hacia las experiencias de café cremoso. Estas experiencias fusionan a la perfección la tradicional cultura del té del país con la creciente tendencia del café occidental. La adopción generalizada del café con leche refleja el éxito de las marcas en educar al mercado y posicionar el café con leche como un punto de entrada familiar y accesible para los bebedores de té que hacen la transición al consumo de café. Al aprovechar la comodidad y familiaridad asociadas con la leche, las marcas han logrado tender un puente efectivo entre las preferencias de bebidas tradicionales y modernas. Esta preferencia por la leche no solo destaca un cambio en el consumo de café, sino que también resuena con las tendencias más amplias de bebidas asiáticas, donde los añadidos lácteos se perciben como reconfortantes y nutricionalmente beneficiosos.

Los segmentos con sabores están en una trayectoria de crecimiento, acelerándose a una CAGR del 6,34% hasta 2031. Este auge se atribuye en gran medida a lanzamientos de productos innovadores que resuenan con los gustos locales y los matices estacionales. Por ejemplo, Kudi Coffee ha lanzado ofertas culturalmente relevantes como el Café con Leche de Ejiao, fusionando ingredientes chinos tradicionales con estilos de café contemporáneos. Mientras tanto, la asociación de Luckin Coffee con Moutai dio lugar a variantes de café con infusión de alcohol, que fueron recibidas con un entusiasmo abrumador, vendiendo más de 5,4 millones de tazas en su día de debut. Tales innovaciones de sabor subrayan una realización fundamental entre las marcas: en un panorama donde la competencia de precios es feroz, la diferenciación de sabor distintiva es clave para impulsar tanto la prueba como las compras repetidas. Si bien los perfiles naturales y clásicos aún predominan entre los puristas, su participación de mercado está disminuyendo a medida que la experimentación con sabores ocupa el centro de las preferencias de los consumidores.

Por Base de Ingredientes: Los Lácteos Lideran Mientras los de Origen Vegetal se Aceleran

En 2025, los lácteos dominaron la producción, representando el 71,40% de la producción total. Esta dominancia está respaldada por cadenas de suministro bien establecidas y una base de consumidores cada vez más consciente de los beneficios para la salud del calcio. La fuerte presencia de los lácteos refleja las preferencias tradicionales de los consumidores, que se han formado a lo largo de décadas, y la eficiencia de los procesos de fabricación establecidos. El papel de los lácteos en diversas aplicaciones de alimentos y bebidas consolida aún más su posición como ingrediente básico en el mercado. La continua dependencia de los ingredientes lácteos destaca la capacidad de la industria para adaptarse a las demandas cambiantes de los consumidores mientras mantiene sus fortalezas fundamentales.

Las alternativas de leche de origen vegetal han pasado de ser productos de nicho a opciones convencionales, logrando una notable CAGR del 6,45%. La leche de avena lidera este segmento, favorecida por su sabor neutro y menor impacto ambiental, particularmente en términos de reducción de emisiones de carbono y uso de agua. La leche de soja sigue siendo popular entre los consumidores conscientes de las proteínas, mientras que la leche de almendras atrae a los segmentos demográficos enfocados en la salud que buscan opciones nutritivas. Los fabricantes también están aprovechando la crema de coco para introducir sabores tropicales en ofertas estacionales, especialmente en bebidas de verano. Esta diversificación dentro del segmento de origen vegetal refleja la creciente demanda de los consumidores de alternativas sostenibles e innovadoras a los productos lácteos tradicionales.

Por Posicionamiento de Precio: Dominio del Mercado Masivo con Crecimiento Premium

El posicionamiento de precio masivo tiene una participación de mercado del 79,20% en 2025, lo que demuestra la orientación al valor de los consumidores chinos y el enfoque de las marcas en precios accesibles por encima del posicionamiento premium. Este control del mercado resulta de la competencia efectiva en precios de marcas nacionales como Cotti Coffee, que ofrecen café de calidad a precios más bajos que los competidores internacionales. La estrategia de mercado masivo facilita una rápida penetración del mercado y la adopción por parte de los consumidores, lo que es especialmente crucial en un mercado donde el consumo de café sigue en desarrollo en comparación con los hábitos tradicionales de consumo de té.

El segmento premium exhibe una CAGR del 5,95% hasta 2031, lo que indica una mayor sofisticación del consumidor y disposición a invertir en ofertas de mayor precio. Este crecimiento corresponde con el aumento de los ingresos entre los profesionales urbanos y una mayor apreciación por las experiencias de café de especialidad. Si bien Starbucks mantiene su posicionamiento premium a pesar de las presiones competitivas, el mercado muestra una segmentación clara. Los consumidores que buscan valor impulsan el crecimiento en volumen, mientras que los segmentos demográficos enfocados en la calidad apoyan la expansión de márgenes. Las empresas ahora implementan estrategias de cartera que abordan ambos segmentos a través de líneas de productos distintas y posiciones de mercado.

Por Tipo de Envase: Las Botellas PET Dominan el Mercado Orientado a la Conveniencia

En 2025, las botellas PET capturaron una participación dominante del 37,55% del mercado de café RTD en China, gracias a su portabilidad y capacidad de resellado. Estas características resuenan con los viajeros urbanos, especialmente durante los trayectos en metro y en el trabajo. Las botellas PET son ligeras, resistentes a roturas y convenientes para el consumo en movimiento, lo que las convierte en la opción preferida para los consumidores con estilos de vida ocupados. Además, su naturaleza resellable permite el control de porciones y múltiples ocasiones de consumo, mejorando su practicidad. Los fabricantes también están aprovechando las botellas PET para diseños innovadores y oportunidades de marca, lo que impulsa aún más su atractivo. Mientras tanto, las botellas de vidrio, posicionadas como ofertas premium, luchan con una modesta participación de mercado a pesar de su mejor presentación del producto. Las latas, aunque eficaces para mantener las bebidas frías, tienen limitaciones en cuanto al resellado, lo que restringe su uso para múltiples ocasiones de consumo.

El envase en cartón está en un ascenso constante, proyectado para crecer a una CAGR del 4,18% hasta 2031. Este crecimiento está respaldado por las preocupaciones medioambientales y la tecnología de Tetra Pak, que no solo extiende la vida útil a seis meses, sino que también reduce los costos de distribución mediante un almacenamiento y transporte eficientes. El mercado también está siendo testigo del surgimiento de formatos innovadores como las bolsas y formas de envases distintivas, como diseños ergonómicos y opciones de porción individual, lo que subraya la respuesta de la industria a los gustos cambiantes de los consumidores. El compromiso de los minoristas de reducir los residuos plásticos en un 30% para 2025 consolida aún más el estatus del envase en cartón como la opción preferida para los consumidores con conciencia ecológica. En un esfuerzo por mejorar el atractivo del cartón, los fabricantes están incorporando códigos QR, abriendo vías para programas de fidelización de clientes, recompensas por puntos, cupones digitales e interacciones de marca inmersivas, integrando sin problemas el compromiso digital en la vida cotidiana del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas de Conveniencia Lideran Mientras el Canal en Línea se Acelera

Las tiendas de conveniencia y los supermercados de proximidad tienen una participación de mercado del 36,70% en 2025, beneficiándose de la extensa red minorista de China y la preferencia de los consumidores por productos fácilmente disponibles durante las actividades diarias. El dominio de este canal refleja cómo el café RTD se ha integrado en los hábitos de compra habituales, con los consumidores adquiriendo café junto con otros artículos de uso diario. El éxito de las tiendas de conveniencia se debe a su ubicación cerca de oficinas, centros de transporte y zonas residenciales, captando eficazmente tanto las compras por impulso como el consumo regular.

Las tiendas minoristas en línea exhiben la tasa de crecimiento más alta con una CAGR del 6,15% hasta 2031, respaldadas por la sólida infraestructura de comercio electrónico de China y la creciente adopción por parte de los consumidores de compras digitales de bebidas. Este crecimiento se alinea con la digitalización minorista más amplia y permite a las marcas llegar a los consumidores en ciudades de nivel inferior donde la presencia física de venta minorista de café es limitada. Los supermercados e hipermercados mantienen una participación de mercado sustancial a través de compras en volumen y promociones, mientras que la categoría Otros, que incluye máquinas expendedoras y minoristas de gasolineras, proporciona acceso las 24 horas. La evolución de los canales de distribución destaca la importancia de las estrategias omnicanal, ya que los segmentos de consumidores muestran preferencias variables según la accesibilidad, los precios y la selección de productos.

Análisis Geográfico

En 2025, el Este de China controla una participación de mercado del 42,70%, impulsada por el sólido sector financiero de Shanghái y la concentración de corporaciones multinacionales en Pekín, que impulsan el consumo de café entre los profesionales urbanos. La consolidada cultura de cafeterías de la región y el mayor poder adquisitivo de los consumidores fomentan el desarrollo de productos de café premium, convirtiéndola en un centro de innovación en el mercado de café RTD. Además, la presencia de consumidores adinerados y una creciente preferencia por bebidas orientadas a la conveniencia apoyan aún más el crecimiento del mercado. Sin embargo, a medida que las principales ciudades se acercan a la saturación del mercado, el crecimiento comienza a moderarse, con las empresas enfocándose en retener la participación de mercado a través de la diferenciación de productos y estrategias de marketing dirigidas. A pesar de estos desafíos, el Este de China sigue siendo una región crítica para la premiumización y la generación sostenida de ingresos en el segmento de café RTD.

El Centro y Oeste de China está experimentando el crecimiento más rápido, con una CAGR proyectada del 5,12% hasta 2031. Este crecimiento se debe a que las marcas nacionales penetran con éxito en mercados desatendidos con productos de café asequibles y adaptados localmente que satisfacen los gustos y preferencias regionales. Las franquicias en la región se están expandiendo rápidamente, aprovechando los menores costos de alquiler y las eficiencias operativas para mantener la rentabilidad a pesar de los menores valores de compra. La creciente urbanización y el aumento de los ingresos disponibles en estas áreas también contribuyen a la creciente demanda de café RTD. Además, el potencial sin explotar de la región y la capacidad de las marcas para establecer una sólida presencia en estos mercados emergentes la convierten en un punto focal para la expansión del mercado a largo plazo y las oportunidades de inversión.

Otras regiones, incluidas el Norte y el Sur de China, exhiben dinámicas de mercado únicas que contribuyen a la diversidad general del mercado de café RTD. El Norte de China se beneficia de la demanda de turistas rusos y coreanos de variedades de café más intensas, que se alinean con sus preferencias de sabor, mientras que los inviernos prolongados impulsan un consumo constante de cafés con leche enlatados de larga vida, garantizando una demanda durante todo el año. En el Sur de China, el clima tropical apoya el consumo de bebidas frías durante todo el año, con la experiencia internacional en alimentos y bebidas que mejora aún más la oferta de productos y las experiencias de los consumidores. La apertura de la región a las tendencias globales y sus redes de distribución establecidas la convierten en un área clave para introducir productos innovadores de café RTD. Estas variaciones regionales destacan la necesidad de que las empresas adapten sus precios, sabores y envases para satisfacer las diversas preferencias y patrones de consumo en el mercado de café RTD de China, garantizando un crecimiento sostenido y competitividad.

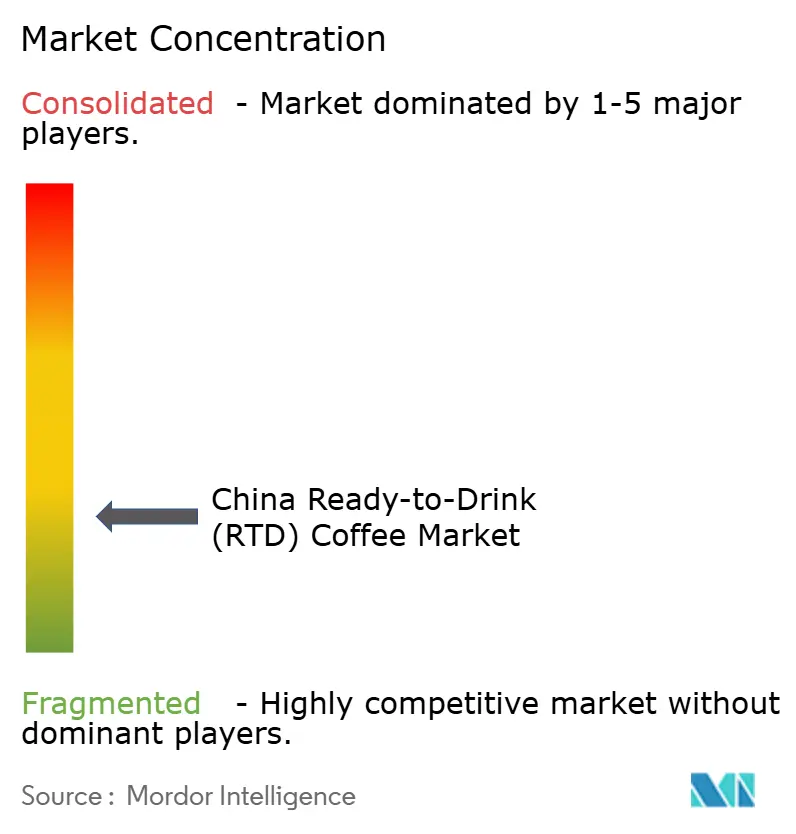

Panorama Competitivo

El mercado de café listo para beber (RTD) en China exhibe fragmentación. Las marcas nacionales han capturado una participación de mercado sustancial de las empresas internacionales mediante la implementación de estrategias de precios agresivas y el desarrollo de productos adaptados a las preferencias de los consumidores chinos, particularmente en las ciudades de nivel 2 y nivel 3. Las principales empresas globales que operan en el mercado incluyen Nestle SA, Suntory Holdings Ltd, Restaurant Brands International Inc. (Tim Hortons) y Uni-President Enterprises Corp, entre otras.

Las empresas del mercado implementan tecnología avanzada para la optimización de la cadena de suministro, el análisis de datos de clientes y los sistemas de producción automatizados, con inversiones crecientes en capacidades de inteligencia artificial y aprendizaje automático. Estas implementaciones tecnológicas reducen los costos laborales operativos mientras mantienen una calidad de producto consistente en las redes minoristas. Las principales empresas como Nestlé han reducido sus ciclos de innovación de productos de años a meses para responder a las demandas del mercado.

El mercado presenta oportunidades a través de bebidas de café enriquecidas con proteínas para consumidores preocupados por la salud, variantes de extracción en frío sin azúcar en cartones de 250 ml, y máquinas expendedoras rurales que utilizan silos de granos como puntos de venta minorista automatizados. El entorno competitivo sigue siendo intenso a medida que los inversores de capital de riesgo y capital privado financian productos y modelos de negocio diferenciados. El crecimiento del mercado está impulsado por la creciente urbanización, el aumento de los ingresos disponibles, la creciente preferencia de los consumidores por bebidas listas para beber convenientes y el aumento del consumo anual de café RTD en las zonas urbanas.

Líderes de la Industria de Café Listo para Beber (RTD) en China

Nestle S.A

Restaurant Brands International Inc. (Tim Hortons)

The Coca-Cola Company

Suntory Holdings Ltd (Boss Coffee)

Uni-President Enterprises Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están formando dos focos de oportunidad en torno a las formulaciones orientadas a la salud y a una rotación más rápida en ciudades de nivel inferior, respaldados por la actividad de las marcas y los cambios de canal. En el lado del producto, las ofertas funcionales y reformuladas, incluidos el café RTD con leche bajo en azúcar, enriquecido con proteínas y de origen vegetal, se ajustan al enfoque más estricto sobre azúcar HFSS y transparencia de ingredientes, mientras que las líneas saborizadas siguen atrayendo pruebas incrementales más allá de los perfiles simples/clásicos. También hay espacio para formatos RTD que conecten el café con rituales de bebidas adyacentes, con la entrada de Starbucks en la categoría china de mezclas RTD de café y té en mayo de 2025 para ampliar las ocasiones de consumo de café de larga duración más allá de los consumidores habituales de café.

La capacidad de la cadena de suministro también se está convirtiendo en un diferenciador más visible a medida que los costos del grano se mantienen volátiles. En abril de 2026, Luckin Coffee inició operaciones en un centro de tostado inteligente en Qingdao, Shandong, con una inversión de aproximadamente 3.000 millones de RMB y una capacidad de tostado anual que supera las 55.000 toneladas, lo que mejora la capacidad de tostado nacional y puede respaldar despliegues más amplios de RTD y una calidad más consistente. El cambio en el lado de la oferta sigue al plan de China de permitir la entrada de granos de café elegibles de los 53 países africanos con relaciones diplomáticas a partir del 20 de julio de 2026, bajo requisitos fitosanitarios unificados, ampliando las opciones de origen para importadores y tostadores. A medida que el comercio minorista en línea crece más rápido que el offline en esta categoría y las tiendas de conveniencia siguen siendo un motor clave de volumen, las marcas pueden combinar el surtido de comercio electrónico (incluidas ediciones limitadas, paquetes y líneas funcionales) con una distribución de conveniencia de alta frecuencia para los SKU principales, particularmente a medida que el posicionamiento masivo nacional continúa remodelando los precios competitivos.

Desarrollos recientes del sector

- Junio de 2026: Tims China reveló que finalizó un acuerdo por hasta 55 millones de USD en notas convertibles senior garantizadas adicionales de THRI. El financiamiento está destinado a brindar flexibilidad de balance para acciones en la red de tiendas y la ejecución de productos y canales en China, incluidas adyacencias RTD respaldadas por el alcance de la marca y las asociaciones de distribución.

- Junio de 2025: Nestlé se asoció con China Eastern Airlines en una oferta de café en bolsa de goteo de origen único de Yunnan bajo marca conjunta. Aunque no se trató del lanzamiento de un producto RTD, la colaboración respalda la narrativa de origen y la localización de la cartera de café en China, lo que puede utilizarse para respaldar futuras extensiones de línea listas para beber y un posicionamiento premium.

- Abril de 2024: Nestlé introdujo seis nuevos productos de café en China, que abarcan innovación de sabores y opciones orientadas a la salud. El lanzamiento reforzó ciclos de innovación más rápidos y un desarrollo de sabor más localizado, lo que aumenta la presión competitiva sobre los actores de café RTD para renovar sus carteras en cuanto a sabores, declaraciones funcionales y bases de ingredientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el café listo para beber vendido en China como bebidas terminadas y envasadas que se compran para consumo inmediato. Incluye las ventas minoristas y de servicios de alimentación de café RTD en los formatos de envasado y rutas de distribución habituales.

Exclusiones de alcance: Se excluyen de este mercado el café caliente preparado servido en cafeterías, las mezclas de café instantáneo y los productos de café molido o en grano para uso doméstico.

Descripción general de la segmentación

- Por Tipo de Producto

- Café RTD de Extracción en Frío

- Café con Leche Helado/Capuchino

- Café RTD Nitro

- Café RTD Funcional/Enriquecido con Proteínas

- Por Perfil de Sabor

- Natural/Clásico

- Con Sabores

- Por Base de Ingredientes

- Base Láctea

- Leche de Origen Vegetal

- Por Posicionamiento de Precio

- Masivo

- Premium

- Por Tipo de Envase

- Botellas

- Botellas de Vidrio

- Botellas PET

- Latas

- Cartones

- Otros

- Botellas

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia y Supermercados de Proximidad

- Tiendas Minoristas en Línea

- Otros (Máquinas Expendedoras, Tiendas de Gasolinera, etc.)

- Por Región

- Este de China

- Sur de China

- Norte y Noreste de China

- Centro y Oeste de China

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental ayudó a establecer los límites de la categoría y a construir una base de hechos sólida para el consumo minorista de bebidas envasadas en China. Utilizamos fuentes públicas como la Oficina Nacional de Estadísticas de China para indicadores de hogares y comercio minorista, las estadísticas de comercio de la Aduana de China para el café y los insumos relacionados, y normas y avisos publicados por la Administración Estatal de Regulación del Mercado que cubren las normas de etiquetado y alimentos envasados.

Para comprender la dinámica de canales, también revisamos comunicados de asociaciones comerciales y resúmenes de eventos, incluidos los comentarios de grupos de café y bebidas publicados para eventos del sector, y luego los verificamos con presentaciones para inversores, informes anuales y comunicados de prensa de empresas relevantes de bebidas envasadas. Cuando fue necesario, se utilizó una suscripción de pago para datos financieros de empresas y noticias con el fin de confirmar los periodos de reporte y los cambios importantes en la cartera, y se utilizó de forma selectiva una base de datos de patentes para detectar actividad en envasado y formulación que pueda afectar la combinación de productos y los precios. Estas fuentes documentales son ilustrativas, y también se utilizaron otros documentos públicos para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se vende en café RTD a través del comercio moderno, las tiendas de conveniencia y el comercio minorista en línea, y luego en poner a prueba los supuestos de precios y combinación de productos utilizados en el modelo. Hablamos con expertos en marcas, distribución y canales en China para cerrar brechas de los insumos documentales, incluidos los cambios en la participación premium y los descuentos en paquetes múltiples, antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 21% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El modelo central utiliza un enfoque descendente en el que el valor de las bebidas envasadas en China se reconstruye mediante divisiones de categorías por café RTD, y luego se traduce en valor utilizando los precios observados y la combinación de canales. Estos totales se corroboraron con verificaciones ascendentes selectivas, como puntos de precio de SKU muestreados en distintos tipos de envases, comprobaciones de canal para la dirección de la velocidad de venta, y comentarios de proveedores y distribuidores sobre el movimiento de envíos, lo que ayudó a ajustar valores atípicos.

Los insumos utilizados en la construcción del mercado incluyeron la evolución del precio de venta promedio del café RTD por lata frente a botella, el cambio de participación entre tiendas de conveniencia y comercio minorista en línea, la combinación entre formatos de una sola porción y paquetes múltiples, y la tasa de lanzamientos de nuevos productos que influye en la premiumización. Debido a que los precios pueden variar por promociones, hicimos seguimiento de los rangos de precios de lista y luego aplicamos factores de descuento realistas basados en entrevistas de canal.

Para la previsión, se utilizó un análisis de escenarios de modo que los resultados más lentos y más rápidos pudieran probarse frente a señales de demanda acordadas por los expertos, incluido el ritmo de expansión de las tiendas de conveniencia y la sostenibilidad de la adopción de café RTD premium en las principales ciudades. Cuando las señales ascendentes eran limitadas para canales más pequeños, las brechas se manejaron aplicando ponderaciones de canal conservadoras que luego se volvieron a verificar durante la validación.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron con señales independientes como tendencias en formatos de envasado, comentarios reportados sobre el crecimiento de la categoría y flujos comerciales que pueden indicar cambios en la oferta. Cuando aparecía una variación, se revisaba, se inspeccionaba el rastro de supuestos y se activaban llamadas de seguimiento si una corrección dependía de nuevo contexto.

Antes de la aprobación final, el trabajo pasa por una revisión de varios pasos para que la aritmética, la lógica y la narrativa del mercado concuerden claramente. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como fuertes variaciones en los costos de los insumos o grandes interrupciones de canal. Justo antes de la entrega, se realiza una última revisión para reflejar los últimos indicadores públicos disponibles.

Tamaño del mercado chino de café listo para beber (RTD) según Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas sobre el café RTD en China pueden variar ampliamente porque la categoría se define de manera diferente, los años no están alineados y los supuestos de precios se manejan de forma desigual. Las diferencias también surgen de si la estimación se construye a partir de señales de venta minorista real frente a conjuntos más amplios de gasto en bebidas que pueden incluir involuntariamente formatos de café adyacentes.

Las mezclas de café instantáneo quedan fuera del alcance de Mordor Intelligence, y esa exclusión por sí sola puede cambiar sustancialmente los totales en fuentes que agrupan el RTD con otros productos de café de conveniencia. La brecha a menudo se amplía aún más cuando un modelo utiliza una curva de premiumización agresiva para el café RTD embotellado, o cuando el momento de la conversión de divisas no es coherente con el año indicado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,47 mil millones de USD (2025) | |

| Editorial del sector A | 6,10 mil millones de USD (2024) | Utiliza una definición más amplia de café listo para beber y un año base diferente, y puede combinar formatos de café de conveniencia adyacentes y variantes funcionales en un único conjunto de valor, lo que eleva el total frente a una visión estrictamente RTD. |

| Firma de análisis B | 3,20 mil millones de USD (2023) | Se basa en un año anterior y parece aplicar un crecimiento más rápido y un aumento de precios premium, lo que puede sobreestimar el valor si la intensidad promocional y los descuentos en paquetes múltiples no se normalizan según la combinación de canales. |

La dispersión en la tabla proviene principalmente de la alineación del alcance y de cómo se tratan el precio y la combinación de canales de un año a otro. Al mantener el modelo centrado únicamente en el café RTD envasado y validar luego el precio de venta promedio (ASP) y las ponderaciones de canal mediante verificaciones de campo, el resultado se mantiene trazable a insumos repetibles en lugar de proxies amplios de bebidas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de café RTD en China?

Está valorado en USD 1.500 millones en 2026 y se prevé que crezca hasta USD 1.680 millones en 2031 a una CAGR del 2,21%.

¿Qué región lidera las ventas de café RTD en China?

El Este de China lidera con una participación de mercado del 42,70%, impulsada principalmente por Shanghái y Pekín.

¿Qué segmento de producto se expande más rápido?

El café RTD de extracción en frío es el de mayor crecimiento, registrando una CAGR del 4,26% hasta 2031.

¿Qué formato de envase muestra el mayor crecimiento?

Los cartones, gracias a su atractivo en términos de sostenibilidad, crecen a una CAGR del 4,18%, aunque las botellas PET siguen dominando las ventas totales.

Última actualización de la página el: