Tamaño y Participación del Mercado de Bebidas Listas para Consumir

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

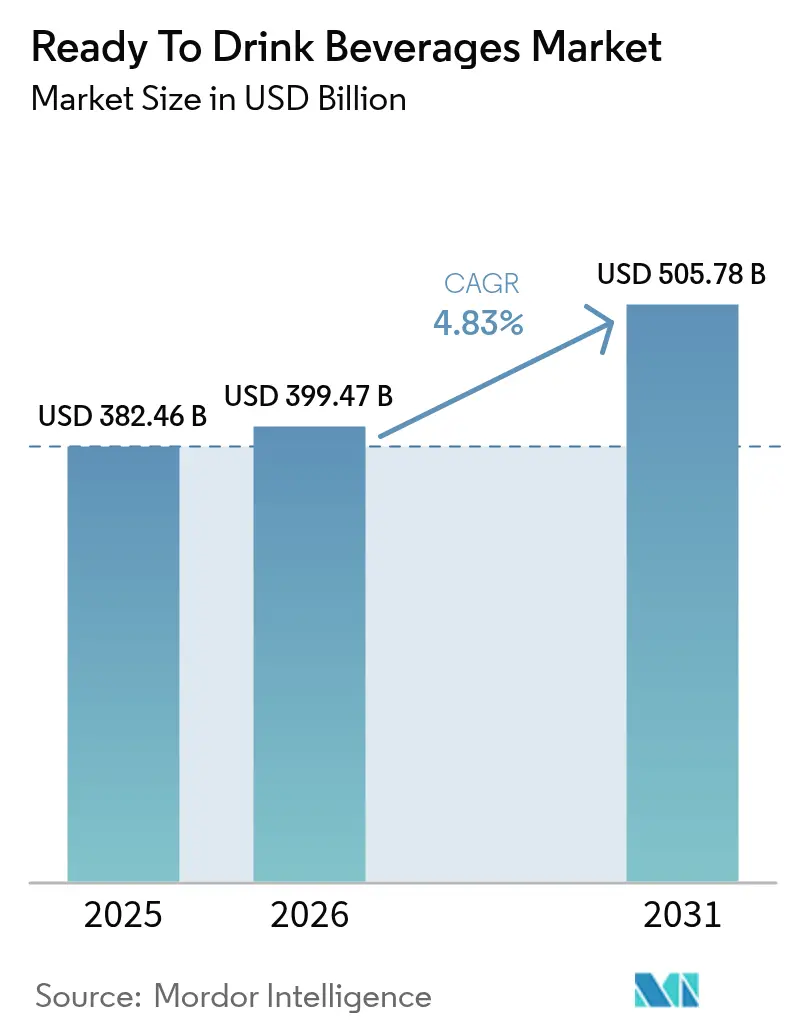

| Tamaño del Mercado (2026) | 399.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 505.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

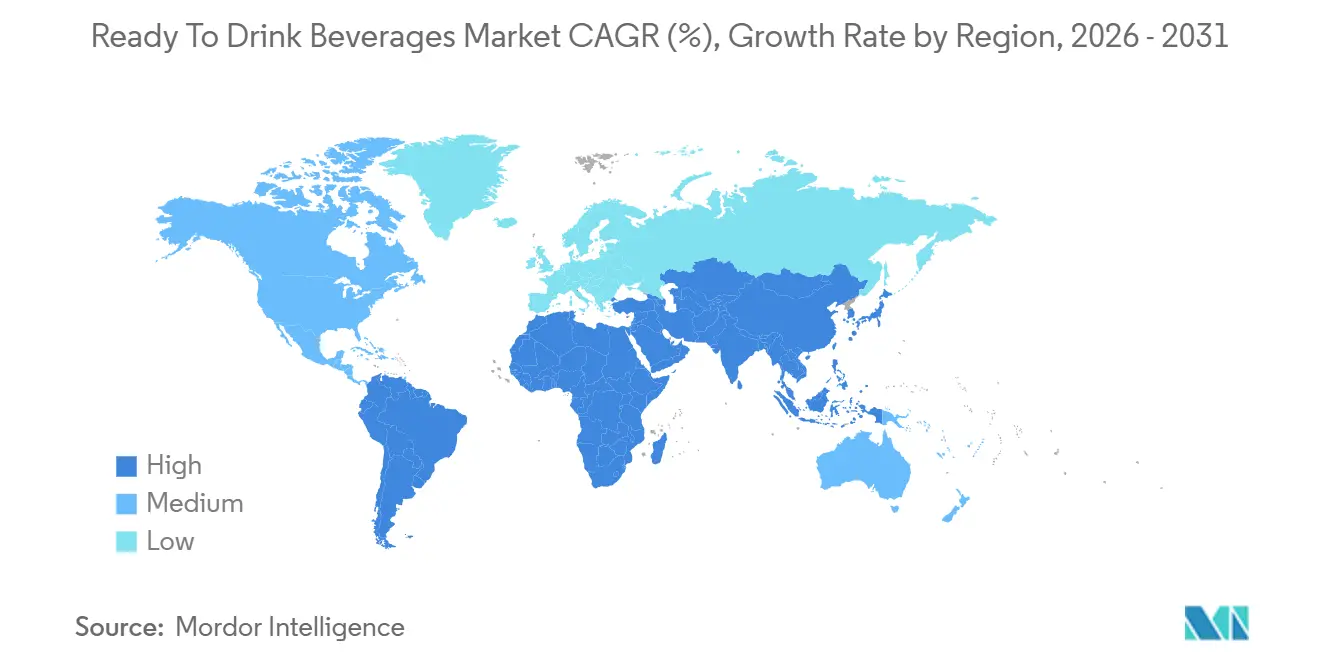

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Listas para Consumir por Mordor Intelligence

Se espera que el tamaño del Mercado de Bebidas Listas para Consumir crezca de 382,46 mil millones de USD en 2025 a 399,47 mil millones de USD en 2026 y se prevé que alcance los 505,78 mil millones de USD para 2031 a una CAGR del 4,83% durante 2026-2031. Factores como la creciente urbanización, los desplazamientos diarios más largos y la reducción del tiempo para la preparación de comidas en el hogar están impulsando la demanda de formatos de porción individual. Además, el creciente enfoque en el bienestar está desplazando las preferencias de los consumidores hacia la nutrición funcional. Las acciones regulatorias que limitan los azúcares añadidos y prohíben ciertos colorantes sintéticos están impulsando un cambio hacia recetas de etiqueta limpia, abastecimiento auténtico de ingredientes y opciones con menos calorías. Las innovaciones en distribución, en particular la integración de tiendas de conveniencia con modelos directos al consumidor (DTC) basados en datos, están mejorando la disponibilidad de SKU de nicho, incluso en regiones con infraestructura de cadena de frío poco desarrollada. La adopción de latas de aluminio, respaldada por sistemas de depósito y devolución y la creciente conciencia de los consumidores sobre la sostenibilidad del envase, está superando al PET tradicional en crecimiento. Además, el aumento de los costos de insumos, especialmente para el café, el cacao y el azúcar de caña, está alentando tanto a las corporaciones multinacionales como a las marcas emergentes a optimizar las estrategias de cobertura, acelerar los esfuerzos de reformulación y ajustar los tamaños de los envases para mantener los márgenes de beneficio.

Conclusiones Clave del Informe

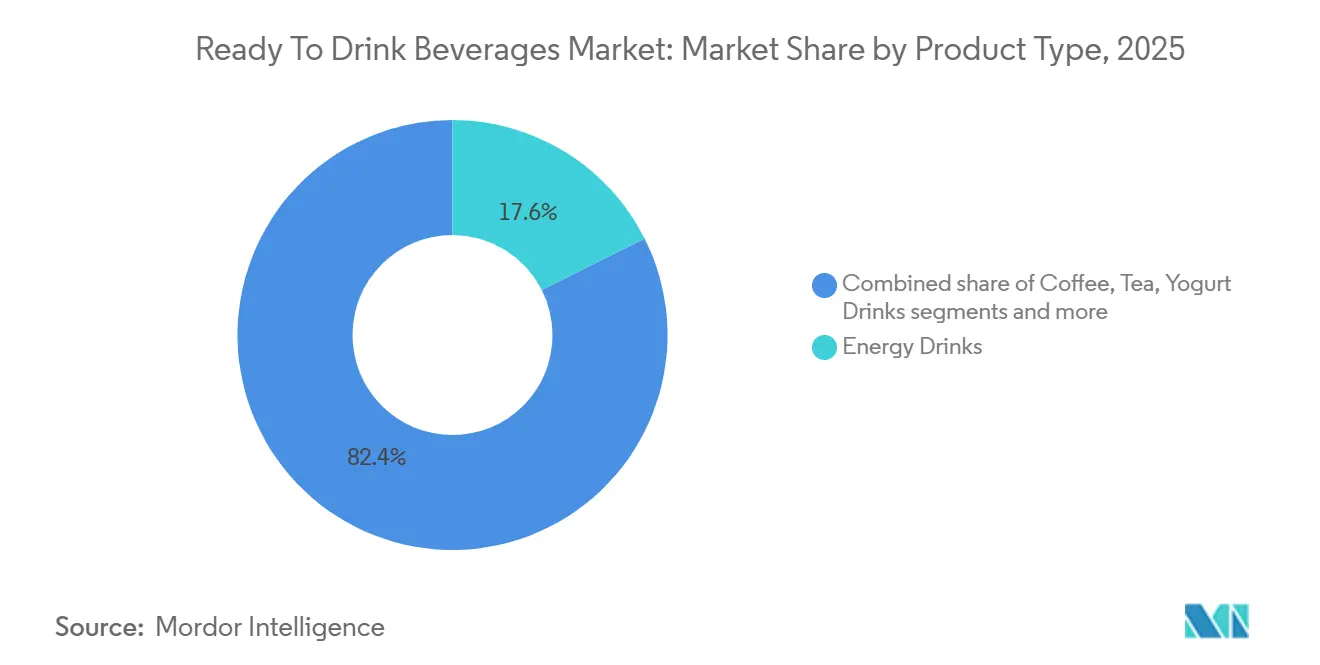

- Por tipo de producto, las bebidas energéticas lideraron con el 17,59% de la participación del mercado de bebidas listas para consumir en 2025, mientras que se prevé que los lácteos y las alternativas lácteas crezcan a una CAGR del 5,28% hasta 2031.

- Por ingrediente, las formulaciones convencionales capturaron el 68,15% del tamaño del mercado de bebidas listas para consumir en 2025, mientras que las variantes naturales y orgánicas avanzan a una CAGR del 5,97% de 2026 a 2031.

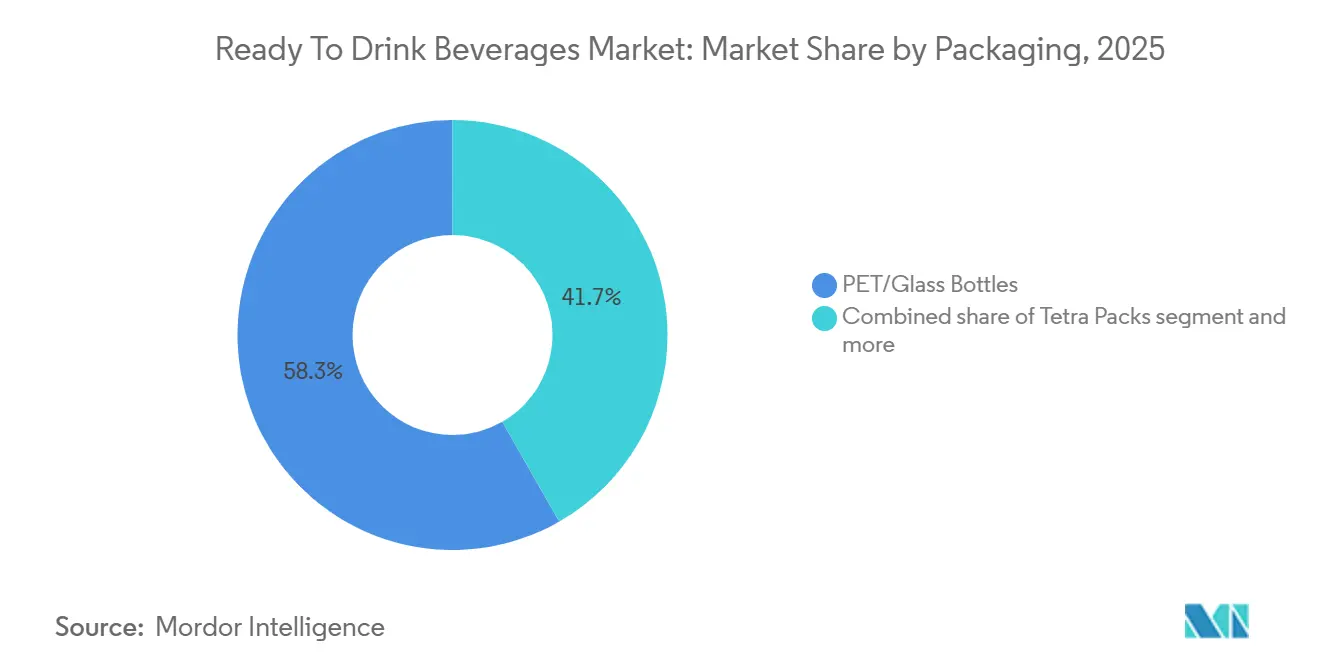

- Por envase, las botellas de PET y vidrio representaron el 58,27% del tamaño del mercado de bebidas listas para consumir en 2025, mientras que se proyecta que las latas de aluminio se expandan a una CAGR del 5,74% hasta 2031.

- Por canal de distribución, los canales minoristas representaron el 78,45% de la participación del mercado de bebidas listas para consumir en 2025, mientras que se proyecta que los canales de hostelería registren una CAGR del 5,46% entre 2026 y 2031.

- Por geografía, Asia-Pacífico representó el 33,18% de la participación del mercado de bebidas listas para consumir en 2025, mientras que se proyecta que América del Sur registre una CAGR del 5,14% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas Listas para Consumir

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de conveniencia y consumo en movimiento | +1.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente demanda de bebidas saludables para consumo en movimiento | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Inclinación del consumidor hacia bebidas bajas en azúcar o sin azúcar | +1.1% | América del Norte, Europa, Australia, con extensión a América del Sur urbana y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente participación en actividades deportivas y de acondicionamiento físico | +0.7% | América del Norte, Europa, Asia-Pacífico (China, India, Sudeste Asiático) | Largo plazo (≥ 4 años) |

| Creciente influencia de los patrocinios y el marketing en redes sociales | +0.6% | Global, con mayor impacto en América del Norte, Europa y los mercados de Asia-Pacífico con alta conectividad digital | Corto plazo (≤ 2 años) |

| Premiumización e innovación en sabores | +0.8% | América del Norte, Europa, segmentos premium de Asia-Pacífico, emergente en América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de conveniencia y consumo en movimiento

La urbanización y las exigencias de la vida moderna están impulsando un mayor interés en las bebidas listas para consumir que eliminan la necesidad de preparación. Las áreas urbanas, donde los profesionales enfrentan agendas apretadas, se están convirtiendo en mercados clave para estas opciones de bebidas convenientes. En 2025, la Organización Internacional del Trabajo informó que el 57,8% de la fuerza laboral mundial estaba empleada, destacando la creciente preferencia por soluciones saludables para consumo en movimiento[1]Fuente: Organización Internacional del Trabajo, "Número de empleados en todo el mundo de 1991 a 2025", www.ilo.org. El sector de servicios de alimentación de Canadá experimentó un crecimiento del 5,1% en 2024, impulsado por un aumento en las comidas fuera del hogar a medida que los hogares con doble ingreso priorizan la conveniencia sobre el costo. Este cambio es aún más evidente en la región de Asia-Pacífico, donde las megaciudades como Yakarta y Bombay, con tiempos de desplazamiento que superan los 90 minutos, presentan oportunidades significativas para las bebidas de consumo rápido. Las tiendas de conveniencia y las máquinas expendedoras están capturando una mayor cuota de mercado, particularmente para las bebidas energéticas y el café listo para consumir, a medida que los minoristas optimizan la colocación en cadena de frío y los expositores de compra por impulso para satisfacer la demanda de los consumidores.

Inclinación del consumidor hacia bebidas bajas en azúcar o sin azúcar

Las presiones regulatorias y la creciente conciencia sobre la salud están acelerando la adopción de edulcorantes sin calorías y la reducción del contenido de azúcar. En 2024, la FDA revisó su definición de saludable,

introduciendo límites más estrictos sobre azúcares añadidos, sodio y grasas saturadas. Se espera que este cambio remodele el etiquetado frontal del envase e influya en las percepciones de los consumidores. La OMS recomienda limitar la ingesta de azúcar añadido a menos del 10% del consumo total de energía, con beneficios adicionales al 5%. Esta orientación está impulsando una disminución en las formulaciones tradicionales de refrescos y tés endulzados. La creciente prevalencia de enfermedades como la diabetes está impulsando la demanda de bebidas bajas en azúcar y sin azúcar. Según el Atlas de Diabetes 2025 de la Federación Internacional de Diabetes, el 11,1% de los adultos de entre 20 y 79 años, es decir, 1 de cada 9, vive con diabetes[2]Fuente: Federación Internacional de Diabetes, "Datos y Cifras sobre la Diabetes", idf.org. En 2024, las bebidas energéticas sin azúcar ampliaron su cuota de mercado, lo que provocó que las marcas establecidas perdieran terreno frente a competidores ágiles centrados en formulaciones de etiqueta limpia. Además, la reevaluación del aspartamo y la sacarina por parte de la EFSA está creando incertidumbre regulatoria, lo que alienta a las marcas a diversificar sus opciones de edulcorantes con stevia, fruto del monje y alulosa.

Premiumización e innovación en sabores

Los consumidores muestran una creciente disposición a pagar precios más altos por perfiles de sabor distintivos, ingredientes exóticos y técnicas de producción artesanal. En febrero de 2024, The Coca-Cola Company lanzó Coca-Cola Spiced,

seguida de las variantes "Orange Cream" y "Sprite + Tea" en 2025, dirigidas a consumidores que buscan sabores más allá de las opciones tradicionales de cola. La innovación en el segmento de café listo para consumir se está acelerando, con cold brews, infusiones de nitrógeno y granos de origen único que alcanzan primas de precio del 20-30% en comparación con los formatos estándar. La región de Asia-Pacífico, especialmente China, está impulsando la tendencia de premiumización. El mercado de té listo para consumir de China está evolucionando hacia tés funcionales de mayor precio enriquecidos con adaptógenos, colágeno e ingredientes de la medicina tradicional china. La innovación en sabores también incluye lanzamientos de edición limitada que generan urgencia y repercusión en las redes sociales, aprovechando la psicología de la escasez para fomentar las pruebas y mejorar el compromiso con la marca. La estabilidad del segmento premium durante las recesiones económicas pone de relieve que los consumidores consideran estas bebidas diferenciadas como lujos asequibles que ofrecen valor experiencial más allá del simple refresco.

Creciente participación en actividades deportivas y de acondicionamiento físico

El mercado global de bebidas listas para consumir está experimentando un crecimiento debido a la creciente participación en actividades deportivas y de acondicionamiento físico. Esta tendencia está ampliando la base de consumidores de productos de hidratación funcional y orientados al rendimiento, como bebidas deportivas, batidos de proteínas y bebidas con electrolitos. En 2024, la Asociación de la Industria del Deporte y el Acondicionamiento Físico (SFIA) reveló que el 68,8% de los estadounidenses participó en deportes de acondicionamiento físico, lo que representa un modesto aumento respecto al año anterior[3]Fuente: Asociación de la Industria del Deporte y el Acondicionamiento Físico, "Porcentaje de la población que participa en deportes de acondicionamiento físico en los Estados Unidos de 2013 a 2024", www.sfia.org. A pesar de ello, existe un creciente interés en las membresías de gimnasio, la carrera, el ciclismo, los deportes de equipo y los entrenamientos en casa, que abarca desde atletas profesionales hasta los casuales "guerreros de fin de semana". Este aumento de la actividad ha impulsado una demanda constante de bebidas listas para consumir convenientes que ofrecen nutrición inmediata posterior al ejercicio sin necesidad de mezclar polvos. Las bebidas listas para consumir satisfacen eficazmente los requisitos de los atletas al proporcionar beneficios específicos: las proteínas apoyan la recuperación y síntesis muscular, los electrolitos y los carbohidratos ayudan a la hidratación y reducen la fatiga, y componentes adicionales como los BCAA o las vitaminas mejoran el rendimiento. Estos atributos hacen de las bebidas listas para consumir una opción óptima para una recuperación rápida y portátil durante el entrenamiento o los eventos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el azúcar, las calorías y los aditivos | -0.8% | Global, con mayor impacto en América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Inclinación del consumidor hacia bebidas frescas preparadas | -0.5% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Impacto ambiental y preocupaciones por los residuos de envases | -0.6% | Europa, América del Norte, con presión emergente en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fluctuación de los precios de las materias primas | -0.9% | Global, con impacto agudo en las regiones de abastecimiento de café y té | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el azúcar, las calorías y los aditivos

Las campañas de salud pública están vinculando cada vez más el consumo de bebidas azucaradas con la obesidad, la diabetes tipo 2 y las enfermedades cardiovasculares, lo que lleva a una disminución de la demanda de formatos tradicionales con alto contenido calórico. En enero de 2025, la prohibición de la FDA sobre el Colorante Rojo 3 subrayó una creciente intolerancia regulatoria hacia los aditivos sintéticos, obligando a las empresas a reformular sus productos y considerar la racionalización de SKU. Tras los informes de eventos adversos relacionados con el alto consumo de cafeína, las bebidas energéticas quedaron bajo un mayor escrutinio. Esto llevó a la EFSA a recomendar una ingesta máxima diaria de cafeína de 400 miligramos para adultos y 3 miligramos por kilogramo de peso corporal para adolescentes. Las marcas ahora se enfrentan a una elección estratégica: ¿deben reformular para alinearse con las directrices de salud, arriesgándose a alienar a los consumidores fieles al sabor, o mantener las formulaciones heredadas y enfrentar caídas de volumen entre los consumidores conscientes de la salud? Los actores más hábiles de la industria están canalizando sus esfuerzos hacia la educación del consumidor, posicionando ingredientes funcionales como la cafeína, la taurina y las vitaminas del grupo B como potenciadores del rendimiento en lugar de riesgos para la salud.

Fluctuación de los precios de las materias primas

En 2024, las sequías en Brasil y las interrupciones en la cadena de suministro de Vietnam, el principal productor de café robusta, impulsaron al alza los futuros del café arábica. Los precios del azúcar reflejaron esta volatilidad, con los futuros del Azúcar ICE No. 11 fluctuando entre 19 y 23 centavos por libra en 2024-2025, influenciados por los desafíos climáticos en Brasil e India. Si bien los precios del té habían sido estables, ahora enfrentan presión al alza debido a los efectos del cambio climático en Assam y Darjeeling. Las marcas con cadenas de suministro verticalmente integradas o contratos de cobertura a largo plazo navegan esta volatilidad de manera más eficaz. En contraste, los actores más pequeños luchan con márgenes más ajustados, lo que limita sus inversiones en innovación y marketing. Las reacciones de la industria varían: las marcas premium absorben los costos para mantener su posición en el mercado, mientras que las marcas de valor reducen el tamaño de los envases o reformulan con ingredientes más económicos, arriesgando su imagen de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Posicionamiento Funcional Redefine las Categorías

En 2025, las bebidas energéticas representaron el 17,59% del mercado de bebidas listas para consumir, manteniendo su relevancia cultural entre estudiantes, trabajadores por turnos y atletas aficionados. Sin embargo, a medida que los formuladores se alejan de la taurina sintética y los colores artificiales, las opciones sin azúcar y con cafeína natural están ganando terreno. Los lácteos y las alternativas lácteas, con un sólido crecimiento del 5,28% de CAGR, utilizan proteínas de avena, almendra y guisante para atraer a los consumidores que evitan los lácteos, preservando al mismo tiempo una textura cremosa. Las bebidas de yogur ricas en probióticos lideran los mensajes de salud intestinal en Asia-Pacífico y partes de Europa. Al mismo tiempo, nichos más pequeños como la kombucha, el kéfir y los shots funcionales, aunque limitados en tamaño, aseguran espacio premium en los estantes debido a sus altas tasas de rotación. Esta tendencia subraya el potencial de crecimiento de los productos híbridos, como el café frío enriquecido con proteínas, que están preparados para crecer más rápido que el mercado en general.

La diversificación funcional está redefiniendo las ventajas competitivas, con grandes multinacionales aprovechando su escala en los segmentos de energía y cola. Mientras tanto, las marcas emergentes están capitalizando oportunidades inexploradas al combinar categorías, como las bebidas energéticas de té verde adaptogénico dirigidas a los millennials conscientes de la salud. Las diferencias regulatorias añaden complejidad; mientras que la FDA proporciona directrices sobre la cafeína, las regulaciones más estrictas de la EFSA limitan la coherencia de las marcas a ambos lados del Atlántico. En consecuencia, las estrategias de mercado se centran en productos específicos para cada región, lo que complica las cadenas de suministro globales pero refuerza las ventajas de los primeros actores locales en el sector de bebidas listas para consumir.

Por Ingrediente: Las Primas de Etiqueta Limpia Superan la Inflación de Costos

En 2025, los ingredientes convencionales representaron el 68,15% del tamaño del mercado de bebidas listas para consumir, impulsados por la infraestructura establecida y la familiaridad del consumidor con el sabor. Las formulaciones clave utilizaron jarabe de maíz de alta fructosa, azúcar de caña y cafeína sintética, garantizando la eficiencia de costos a escala. Sin embargo, se espera que las líneas de ingredientes naturales y orgánicos crezcan a una tasa anual del 5,97% hasta 2031. Este crecimiento está respaldado por aplicaciones de transparencia, pasillos de etiqueta limpia en el comercio minorista y el activismo medioambiental impulsado por los jóvenes, que han aumentado la disposición de los consumidores a pagar una prima. Los extractos de stevia y fruto del monje están reemplazando al aspartamo, mientras que la alulosa está emergiendo como un edulcorante a granel que replica las propiedades funcionales de la sacarosa sin el contenido calórico. Los logotipos de certificación, como USDA Orgánico y la Hoja de la UE, actúan como aceleradores efectivos en el envase, contribuyendo a cestas de compra de mayor valor.

Los fabricantes que adoptan una estrategia de doble cartera están demostrando flexibilidad en la gestión de la elasticidad de la demanda. Los SKU económicos se utilizan para mantener la presencia en el mercado durante los períodos inflacionarios, garantizando la asequibilidad para los consumidores sensibles al precio. Mientras tanto, los SKU premium de etiqueta limpia están posicionados para capitalizar la expansión de márgenes a medida que se recuperan los ingresos disponibles, atendiendo a un segmento creciente de consumidores que buscan productos de alta calidad y mínimamente procesados. Este enfoque dual refleja una tendencia más amplia dentro de la industria alimentaria, que enfatiza un cambio claro e irreversible hacia la transparencia de los ingredientes y el procesamiento mínimo. Esta evolución está remodelando el sector de bebidas listas para consumir, alineándolo más estrechamente con las demandas de los consumidores de ofertas de productos más saludables y sostenibles.

Por Envase: La Circularidad Determina las Decisiones sobre Materiales

En 2025, las botellas de PET y vidrio mantuvieron una participación dominante del 58,27% del mercado de bebidas listas para consumir. Mientras tanto, se proyecta que las latas de aluminio crezcan a una CAGR del 5,74% hasta 2031. Gracias a las leyes de depósito y devolución en Alemania, Escandinavia y doce estados de los Estados Unidos, las tasas de reciclaje del aluminio han superado el 70%, reforzando la economía de circuito cerrado. Los productores de bebidas energéticas y hard seltzers prefieren las latas por su portabilidad y capacidad de bloquear la luz, ambas características que ayudan a mantener la integridad del sabor. Las botellas de vidrio continúan dominando los segmentos donde el color y una sensación premium impulsan las compras, como en los botánicos con gas y los tés de elaboración en frío. En los mercados emergentes, mientras que el despliegue de rPET enfrenta desafíos de suministro, los embotelladores multinacionales están respondiendo invirtiendo en plantas locales de lavado y trituración o asociándose con iniciativas municipales de reciclaje.

Los operadores de servicios de alimentación que buscan reducir los residuos por porción están adoptando cada vez más formatos de envase híbridos, como los envases Tetra-top y los concentrados en bolsa dentro de caja. A pesar de sus ventajas, estos formatos han logrado solo una penetración limitada en el mercado de bebidas listas para consumir. Esto se debe principalmente a las preferencias de los consumidores por envases transparentes o metálicos, que transmiten eficazmente señales de frescura y calidad del producto.

Por Canal de Distribución: El Auge de los Modelos Omnicanal Ricos en Datos

En 2025, los canales minoristas, como supermercados, hipermercados y tiendas de conveniencia, representaron el 78,45% de la participación del mercado de bebidas listas para consumir. Esta dominancia se debe a su avanzada infraestructura de refrigeración y a los efectivos expositores promocionales en cabecera de góndola. Las tiendas de conveniencia cerca de los centros de transporte logran las mayores velocidades de unidades al aprovechar micro-planogramas que rotan bebidas energéticas o cafés con proteínas para satisfacer la demanda durante la hora punta matutina y los períodos de estudio nocturnos. Los canales en línea, aunque contribuyen con menos del 15% de las ventas en dólares en la mayoría de las economías maduras, están impulsando una parte significativa del crecimiento interanual. Este crecimiento está impulsado principalmente por las billeteras móviles, que agilizan las transacciones y reducen la fricción.

De 2026 a 2031, se proyecta que los cafés, las cadenas de restauración casual y los locales de entretenimiento crezcan a una CAGR del 5,46%. Los ingenieros de menú están incorporando cada vez más cócteles listos para consumir, cafés de nitrógeno y refrescos funcionales a sus ofertas. Estos productos, que no requieren mano de obra en la barra, respaldan estrategias de precios premium. Los clubes de suscripción directa al consumidor están fusionando aún más los límites de los canales al proporcionar a las marcas datos de parte cero que ayudan a priorizar el desarrollo de sabores. En consecuencia, la alineación omnicanal se ha convertido en una capacidad crítica, con análisis predictivos, enrutamiento de cumplimiento dinámico y pilotos de venta inteligente emergiendo como diferenciadores clave en el mercado de bebidas listas para consumir.

Análisis Geográfico

En 2025, la región de Asia-Pacífico ostentó una participación dominante del 33,18% en el mercado de bebidas listas para consumir (RTD), impulsada por su vasta población, una clase media en auge y una inclinación cultural hacia el té. El segmento de té RTD de China, significativamente reforzado por líderes nacionales como Nongfu Spring, aprovechó las redes de distribuidores bien consolidadas. Entre 2020 y 2025, la penetración del comercio minorista organizado en India aumentó del 12% al 18%, allanando el camino para el despliegue a nivel nacional de una cadena de frío para yogur probiótico y agua funcional. Mientras tanto, Japón y Corea del Sur lideran la tendencia hacia la premiumización, con productos como cafés enriquecidos con colágeno y refrescos con ácido hialurónico que aprovechan la tendencia de la 'belleza desde adentro'. El crecimiento del Sudeste Asiático puede atribuirse a su clima tropical, una cultura del fitness en auge y una red en expansión de tiendas de conveniencia abiertas las 24 horas.

Se proyecta que América del Sur crecerá a una CAGR del 5,14% entre 2026 y 2031, superando a mercados más consolidados a pesar de enfrentar vientos en contra macroeconómicos. La sólida producción doméstica de azúcar y café de Brasil no solo garantiza precios competitivos para las bebidas RTD, sino que también refuerza su capacidad exportadora. Mientras tanto, Argentina, Chile y Colombia están creando un nicho al enfatizar ofertas de alta gama, con infusiones funcionales y botánicos de origen local, diferenciándose de los gigantes globales de las bebidas gaseosas. Si bien persisten desafíos como las fluctuaciones cambiarias y la inestabilidad política, una base creciente de usuarios de comercio digital está abriendo nuevos caminos de acceso al mercado.

América del Norte, aunque madura, sigue siendo dinámica, impulsada por innovaciones en bebidas funcionales y estrictas regulaciones sobre el azúcar que están reformando las ofertas. En Europa, si bien los impuestos al azúcar y las directivas sobre plásticos de un solo uso incrementan los costos, la resiliencia de las líneas de productos premium y el cambio hacia las latas de aluminio ayudan a contrarrestar el declive en el volumen de las bebidas gaseosas tradicionales. El mercado de café RTD del Reino Unido está creciendo, impulsado por la premiumización y la demanda de café de especialidad conveniente. Oriente Medio y África, a pesar de rezagarse en el consumo general, registran un sólido crecimiento de dos dígitos en las ventas unitarias, particularmente en las naciones del Consejo de Cooperación del Golfo. Aquí, el enfoque en la hidratación premium resuena con las crecientes inversiones en fitness. Las entidades de la cadena de suministro que navegan hábilmente la certificación halal y mantienen una logística con control de temperatura están ganando una ventaja competitiva en estas regiones más cálidas. Dado este diverso panorama, las marcas deben mantenerse ágiles, adaptando sus carteras para mantener la relevancia en el mercado de bebidas RTD en constante evolución.

Panorama Competitivo

El mercado de bebidas listas para consumir exhibe una fragmentación moderada. Las cinco principales empresas controlan solo una modesta participación de los ingresos globales, dejando amplia oportunidad para los campeones regionales y los recién llegados nativos digitales. Los líderes de la industria, PepsiCo Inc. y The Coca-Cola Company, han estado diversificando sus carteras, con PepsiCo Inc. acaparando titulares a través de su adquisición de Poppi y The Coca-Cola Company intensificando sus compromisos con las latas de aluminio. Si bien Red Bull GmbH y Monster Beverage Corp. mantienen su dominio en el sector de las bebidas energéticas, ambos han intensificado su enfoque en las innovaciones sin azúcar, un movimiento para salvaguardar su cuota de mercado en medio de la creciente competencia de marcas respaldadas por influencers dirigidas a consumidores más jóvenes. En un movimiento estratégico notable, Keurig Dr Pepper Inc. desembolsó 1.650 millones de USD por GHOST, subrayando su ambición de aprovechar las marcas centradas en el estilo de vida que fusionan a la perfección los mundos de los suplementos y las bebidas.

Las estrategias de mercado revelan un enfoque de doble vertiente: por un lado, hay una expansión de las carteras de productos para alinearse con las preferencias cambiantes de los consumidores; por otro, un enfoque agudo en submarcas especializadas dirigidas a mercados de nicho. Los principales actores de la industria están ampliando sus ofertas para atraer a un público más amplio, al tiempo que elaboran productos que satisfacen las demandas específicas de los consumidores. El segmento de bebidas energéticas destaca como particularmente competitivo. Empresas como Monster Beverage Corp. y Red Bull GmbH están lidiando con una competencia intensificada, una realidad subrayada por el co-CEO de Monster Beverage Corp., quien ha señalado el creciente desafío de marcas emergentes como Celsius Holdings Inc.

En 2024, la actividad de fusiones y adquisiciones alcanzó un máximo de varios años, impulsada por valoraciones que favorecen las carteras con declaraciones funcionales y participación comunitaria directa al consumidor. Las empresas que cuentan con operaciones verticalmente integradas, ya sea en el tostado o el prensado de jugos, se encontraron mejor aisladas contra la inflación de insumos brutos, otorgándoles una ventaja en las capacidades de adquisición. La industria fue testigo de un salto tecnológico, con iniciativas de blockchain que garantizan la trazabilidad de los ingredientes y herramientas de inteligencia artificial que perfeccionan las predicciones de demanda, ambas reduciendo las pérdidas de productos que se acercan a su fecha de vencimiento. A medida que los costos de insumos y cumplimiento aumentan, los líderes de la industria combinarán la fabricación a gran escala con estrategias ágiles basadas en información. Mientras tanto, los innovadores de nicho se enfrentan a una encrucijada: ser absorbidos a través de adquisiciones o forjar asociaciones estratégicas de co-envasado para ampliar su presencia nacional.

Líderes de la Industria de Bebidas Listas para Consumir

Red Bull GmbH

PepsiCo, Inc.

The Coca-Cola Company

Nestle S.A

Danone S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TENZING presentó su más reciente innovación: Natural Energy+. Diseñado para afrontar los días más exigentes, especialmente durante las temporadas más frías, Natural Energy+ Lion's Mane combina ingredientes que mejoran la concentración y la claridad mental con nutrientes que apoyan una energía sostenida a lo largo del día.

- Noviembre de 2025: Monster Beverage Corp. presentó Ultra Wild Passion, una nueva incorporación a su línea Ultra. Esta bebida energética sin azúcar presume de un audaz sabor a maracuyá, complementado con refrescantes notas cítricas.

- Octubre de 2025: Grupo Jumex y AriZona Beverages USA profundizaron su colaboración, presentando Jumex Energy, una nueva línea de bebidas energéticas elaboradas a partir de auténticas mezclas de néctares de frutas.

- Abril de 2025: Lipton Ice Tea lanzó una nueva variante de té listo para consumir con Lipton Fusions: un té helado con limonada infusionado con sabor a frutas. Según la marca, la bebida viene en dos sabores: limonada de fresa y limonada de piña y mango.

Alcance del Informe Global del Mercado de Bebidas Listas para Consumir

Las bebidas listas para consumir son una forma envasada de bebidas que se venden en forma preparada y están listas para el consumo. El mercado de bebidas listas para consumir está segmentado por tipo de producto, ingrediente, envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en té, café, bebidas energéticas, bebidas de yogur, lácteos y alternativas lácteas, agua saborizada y fortificada y otros tipos de productos. Por ingrediente, el mercado está segmentado en convencional, natural y orgánico. Por envase, el mercado está segmentado en botellas de PET/vidrio, envases tetra, latas y otros tipos de envase. Por canal de distribución, el mercado está segmentado en canal horeca y canal minorista. Según la geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD) y el volumen (litros).

| Té |

| Café |

| Bebidas Energéticas |

| Bebidas de Yogur |

| Lácteos y Alternativas Lácteas |

| Agua Saborizada y Fortificada |

| Otros Tipos de Productos |

| Convencional |

| Natural y Orgánico |

| Botellas de PET/Vidrio |

| Envases Tetra |

| Latas |

| Otros Tipos de Envase |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Té | |

| Café | ||

| Bebidas Energéticas | ||

| Bebidas de Yogur | ||

| Lácteos y Alternativas Lácteas | ||

| Agua Saborizada y Fortificada | ||

| Otros Tipos de Productos | ||

| Por Ingrediente | Convencional | |

| Natural y Orgánico | ||

| Por Envase | Botellas de PET/Vidrio | |

| Envases Tetra | ||

| Latas | ||

| Otros Tipos de Envase | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bebidas listas para consumir?

El mercado fue valorado en 399,47 mil millones de USD en 2026 y está en camino de alcanzar los 505,78 mil millones de USD para 2031.

¿Qué categoría de producto está creciendo más rápido dentro de los formatos listos para consumir?

Se proyecta que las bebidas lácteas y las alternativas lácteas registren el crecimiento más rápido con una CAGR del 5,28% hasta 2031.

¿Qué tan significativo es el envase en lata de aluminio en comparación con el PET y el vidrio?

Si bien el PET y el vidrio aún dominan, se prevé que las latas de aluminio crezcan a una CAGR del 5,74% gracias a las altas tasas de reciclaje y las regulaciones de apoyo.

¿Qué región ofrece el mayor potencial de crecimiento futuro?

América del Sur lidera en crecimiento previsto con una CAGR del 5,14% para 2026-2031, respaldada por el creciente gasto de la clase media y la modernización del comercio minorista.

Última actualización de la página el: