Tamaño y Participación del Mercado de Seguros de Responsabilidad Cibernética de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

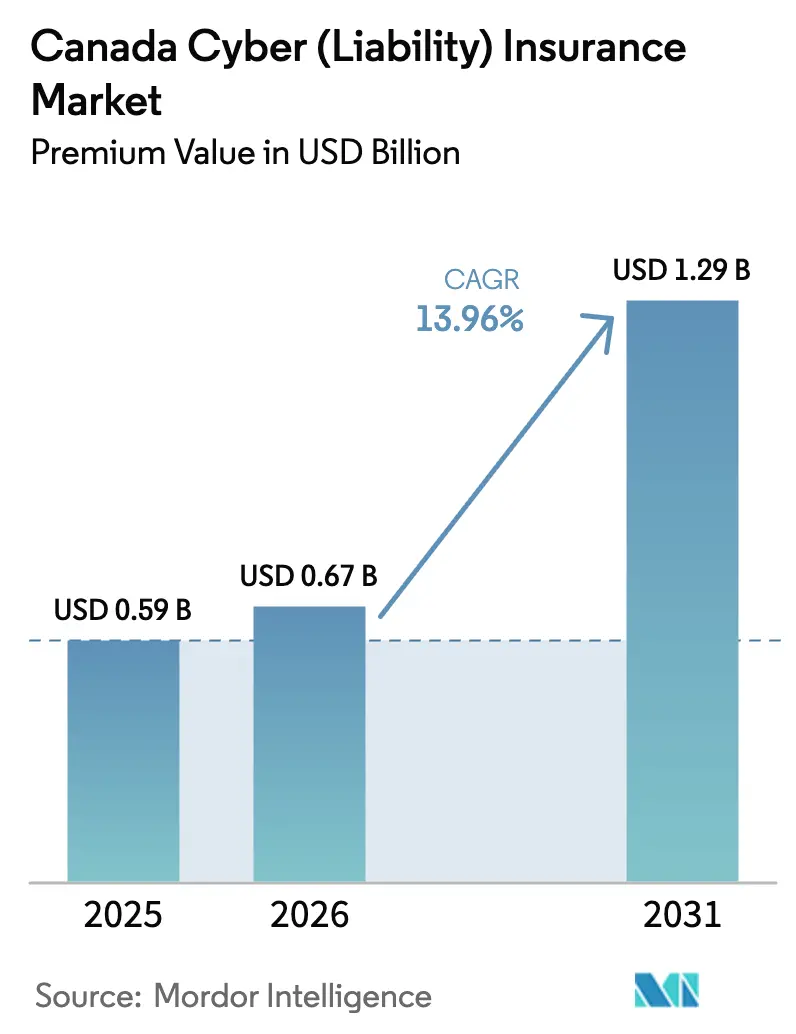

| Tamaño del mercado en el año base (2025) | 0.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Responsabilidad Cibernética de Canadá por Mordor Intelligence

El tamaño del mercado canadiense de seguros cibernéticos en 2026 se estima en USD 0,67 mil millones, creciendo desde el valor de 2025 de USD 0,59 mil millones con proyecciones para 2031 que muestran USD 1,29 mil millones, creciendo a una CAGR del 13,96% durante 2026-2031. Esta expansión está respaldada por la rápida transformación digital de las pymes, marcos regulatorios más estrictos y la creciente frecuencia de los ataques de ransomware, que en conjunto amplían el alcance de los riesgos asegurables. A pesar de la creciente demanda, la capacidad sigue siendo limitada a medida que los reaseguradores ejercen cautela con respecto a los riesgos sistémicos, lo que obliga a las aseguradoras primarias a adoptar prácticas avanzadas de suscripción que incorporan telemetría de seguridad en tiempo real. El modelo de distribución está experimentando una transformación, con los corredores aún gestionando la mayoría de las pólizas, mientras que las plataformas digitales lideradas por agencias de gestión de seguros (MGA) están captando progresivamente cuota de mercado, influyendo en la innovación de productos y acelerando el tiempo de comercialización. Estas dinámicas ponen de relieve la naturaleza evolutiva del mercado, donde los avances tecnológicos y las presiones regulatorias están redefiniendo tanto la evaluación de riesgos como las estrategias de distribución.

Conclusiones Clave del Informe

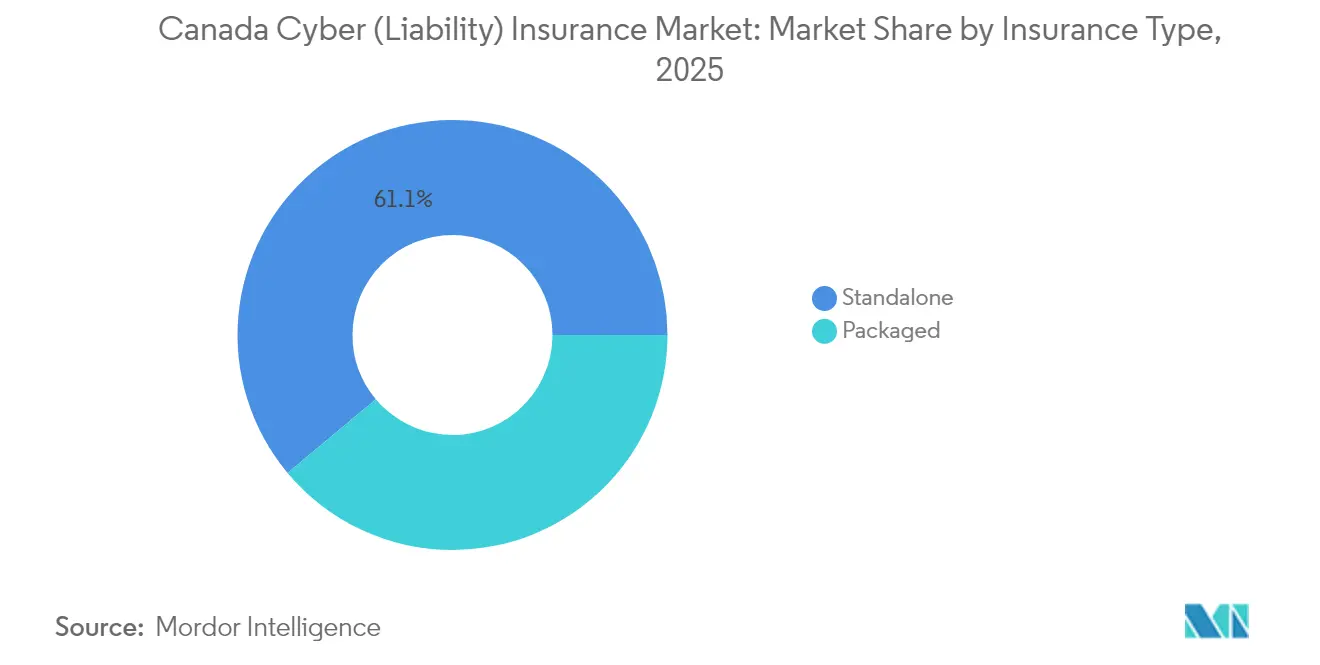

- Por tipo de seguro, las pólizas autónomas representaron el 61,08% de la prima suscrita en 2025 del mercado canadiense de seguros cibernéticos, mientras que se prevé que los productos empaquetados para pymes crezcan a una CAGR del 15,35% hasta 2031.

- Por tamaño de organización, las grandes empresas controlaron el 45,75% de la cuota de ingresos del mercado canadiense de seguros cibernéticos en 2025, mientras que se prevé que las pequeñas empresas crezcan a una CAGR del 17,25% hasta 2031.

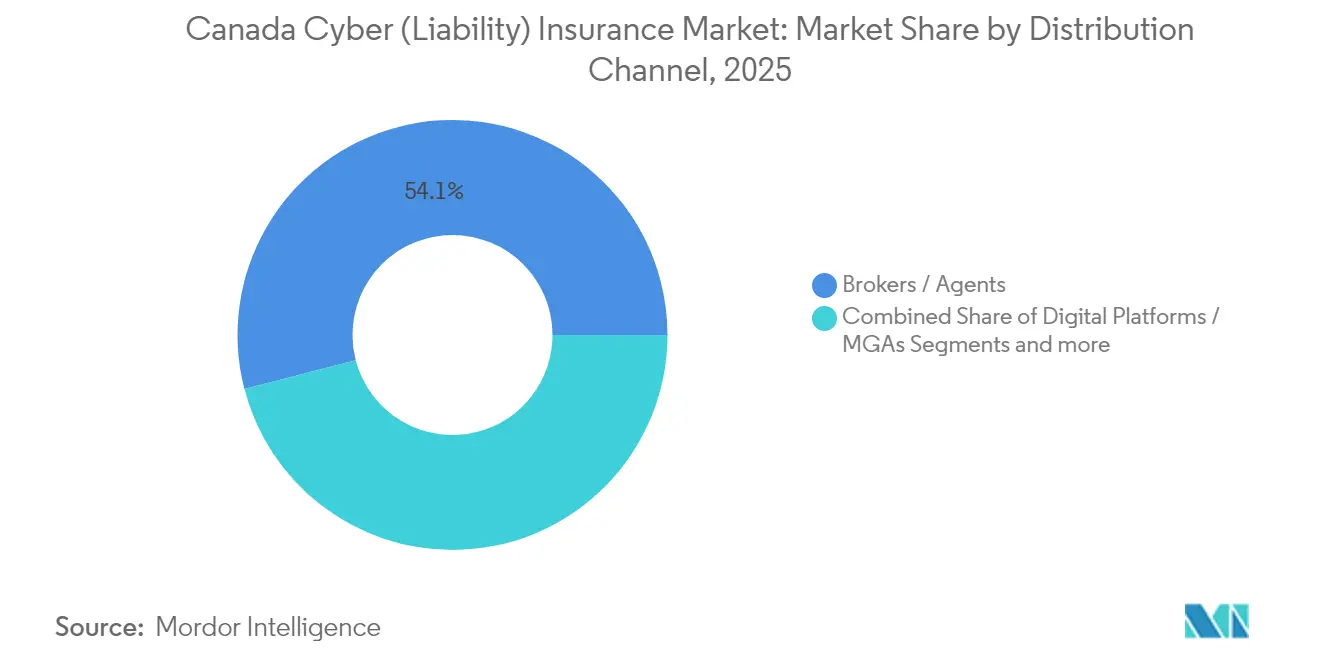

- Por canal de distribución, los corredores y agentes retuvieron el 54,05% de la prima de 2025 del mercado canadiense de seguros cibernéticos, aunque las plataformas digitales y las MGA se están expandiendo a una CAGR del 18,85%.

- Por industria de uso final, los servicios financieros captaron el 27,55% del tamaño del mercado de seguros cibernéticos de Canadá en 2025; la infraestructura crítica avanza más rápidamente a una CAGR del 18,05%.

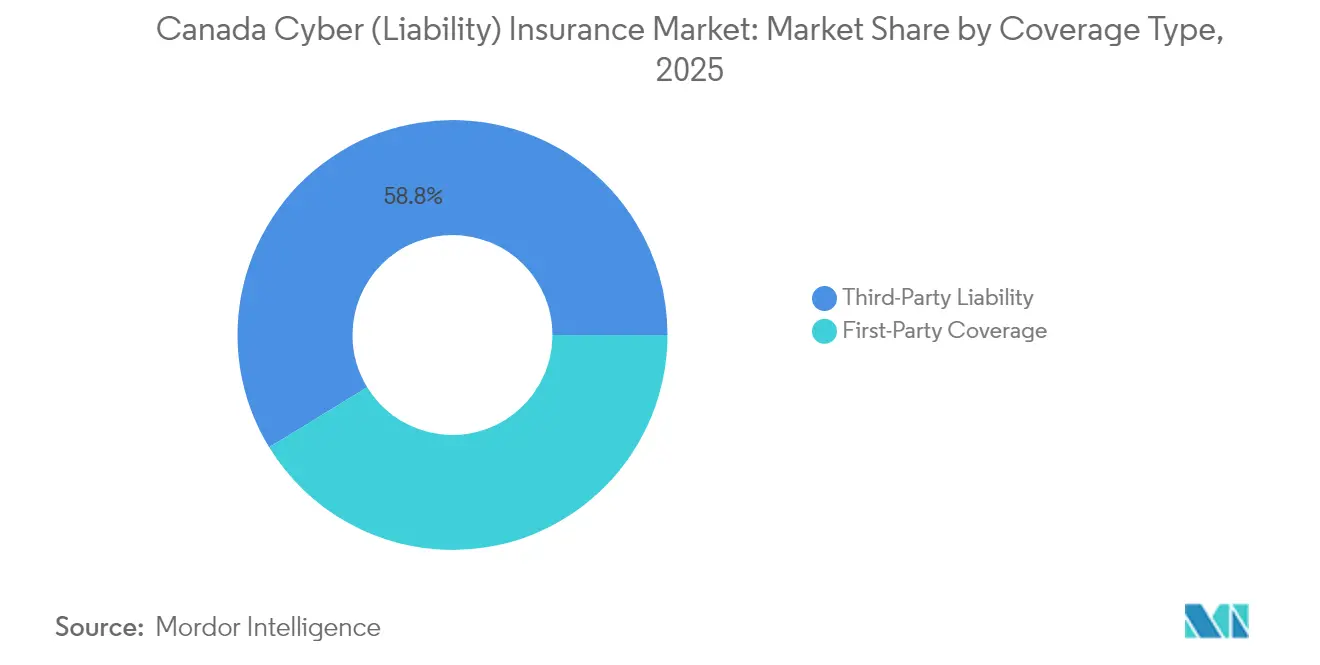

- Por tipo de cobertura, la responsabilidad ante terceros representó el 58,75% de la cuota del mercado de seguros cibernéticos de Canadá en 2025, mientras que las protecciones de primera parte están aumentando a una CAGR del 16,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Responsabilidad Cibernética de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida digitalización de las pymes | +3.2% | Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Aumento de la gravedad y frecuencia del ransomware | +4.1% | Nacional, mayor en centros urbanos de infraestructura crítica | Corto plazo (≤ 2 años) |

| Notificación obligatoria de brechas bajo la PIPEDA | +2.8% | Nacional, más fuerte en sectores regulados a nivel federal | Mediano plazo (2-4 años) |

| Deducibilidad fiscal de la prima (resolución de la CRA 2026) | +1.9% | Nacional, más fuerte entre las pymes con mayor sensibilidad fiscal | Largo plazo (≥ 4 años) |

| Marcos de ciberseguridad en infraestructura | +2.3% | Clusters de energía, telecomunicaciones y banca | Largo plazo (≥ 4 años) |

| Plataformas de seguros cibernéticos gestionados lideradas por MGA | +1.5% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida digitalización de las pymes canadienses

Más de 71.000 empresas han aprovechado el fondo de CAD 1,2 mil millones en subvenciones, préstamos y subsidios salariales del Programa de Adopción Digital de Canadá desde 2022, acelerando la adopción del comercio electrónico, la nube y las herramientas de trabajo híbrido [1]Innovación, Ciencia y Desarrollo Económico de Canadá, "Programa de Adopción Digital de Canadá," ised-isde.canada.ca . Este salto tecnológico ha ampliado las superficies de ataque de las pymes, ya que los controles de seguridad van a la zaga de los nuevos despliegues. El error humano sigue siendo la causa inmediata en muchos eventos de pérdida de datos, lo que subraya la brecha entre la madurez operativa y la de seguridad. Las aseguradoras responden incorporando módulos de evaluación de riesgos y formación de empleados en las pólizas, lo que aumenta la propuesta de valor percibida. A medida que estas empresas realizan cada vez más transacciones en línea, la cobertura cibernética está evolucionando de un gasto discrecional a un requisito previo para los contratos con proveedores y la financiación.

Aumento de la gravedad y frecuencia del ransomware

Se proyecta que el ransomware seguirá siendo la principal amenaza para la infraestructura crítica de Canadá hasta 2026, según lo identificado por el Centro Canadiense de Ciberseguridad [2]Establecimiento de Seguridad de las Comunicaciones de Canadá, "Evaluación Nacional de Amenazas Cibernéticas 2025-2026," cyber.gc.ca . La adopción de modelos de ciberdelincuencia como servicio por parte de actores patrocinados por estados y grupos del crimen organizado ha reducido la barrera de entrada para los atacantes, permitiendo el uso de herramientas cibernéticas avanzadas por parte de individuos con menos experiencia. En 2023, el costo promedio de resolver una brecha de datos en Canadá alcanzó los CAD 6,9 millones, lo que impulsa a las organizaciones a priorizar coberturas de seguro de primera parte con límites elevados para hacer frente a los pagos de rescate, el análisis forense y la recuperación por interrupción del negocio. Los proveedores de seguros están implementando cada vez más cláusulas de cooperación ante incidentes más estrictas, que exigen a las entidades aseguradas reportar los incidentes en cuestión de horas para garantizar la elegibilidad de la cobertura. Estos desarrollos subrayan los crecientes riesgos financieros y operativos planteados por las amenazas cibernéticas, lo que obliga a las empresas a mejorar sus estrategias de ciberseguridad y los marcos de gestión de riesgos.

Notificación obligatoria de brechas bajo la PIPEDA

Desde la aplicación en 2024 de la Ley 25 de Quebec y el Proyecto de Ley 194 de Ontario, las organizaciones deben gestionar requisitos provinciales y federales superpuestos que elevan las consecuencias del incumplimiento. La divulgación de brechas genera honorarios legales, gastos de notificación y posibles demandas colectivas, lo que hace indispensable el seguro de responsabilidad. Para las aseguradoras, el mayor flujo de datos de siniestros mejora el análisis actuarial, aunque también pone de manifiesto la magnitud de los costos imprevistos, como el monitoreo de crédito posterior al incidente. En consecuencia, los suscriptores están añadiendo sublímites para los gastos de notificación y ofreciendo créditos de consultoría previa a la brecha a los asegurados que adopten las medidas de seguridad recomendadas. Se espera que la mayor transparencia reduzca las brechas de datos en los modelos de precios durante los próximos tres años.

Deducibilidad fiscal de las primas de seguros cibernéticos (resolución de la CRA)

El Presupuesto de 2024 contempla una disposición que permite a las empresas categorizar las primas de seguros cibernéticos como gastos operativos, lo que podría reducir significativamente sus gastos después de impuestos en función de sus tramos impositivos. Se prevé que esta medida alivie las restricciones financieras de las empresas con flujo de caja limitado, permitiéndoles asegurar límites de seguro más elevados y mejorar sus capacidades de gestión del riesgo cibernético. Las asociaciones del sector están instando proactivamente a las empresas a alinear sus procesos de cotización con los calendarios de cierre del ejercicio fiscal para aprovechar plenamente los beneficios fiscales esperados. Los proveedores de seguros, si bien se preparan para un mayor aumento de la competencia de precios en el corto plazo, también están aprovechando esta oportunidad para incorporar servicios de ciberseguridad y establecer acuerdos plurianuales antes de que se implemente la política. El análisis actuarial sugiere que la ampliación de la base de primas probablemente reducirá la volatilidad del índice de siniestralidad mediante la diversificación del fondo de riesgos, contribuyendo así a una mayor estabilidad del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Datos actuariales de siniestros históricos limitados | -2.1% | Todas las provincias, más agudo en riesgos especiales | Largo plazo (≥ 4 años) |

| Reducción de capacidad por parte de reaseguradores globales | -1.8% | Cuentas de límites elevados a nivel nacional | Mediano plazo (2-4 años) |

| Suscripción rigurosa ante amenazas de estados-nación | -1.4% | Infraestructura crítica y contratistas gubernamentales | Corto plazo (≤ 2 años) |

| Escasa concienciación entre empresas de menos de 50 empleados | -1.2% | Pymes rurales y no metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Datos actuariales de siniestros históricos limitados

Las líneas tradicionales se benefician de décadas de historial de siniestros, pero las amenazas cibernéticas mutan rápidamente, lo que debilita el poder predictivo de las pruebas retrospectivas. La Oficina de Seguros de Canadá atribuye el índice combinado del 153% durante 2019-2023 a la subestimación de las pérdidas correlacionadas por ransomware y la inflación en la respuesta a brechas [3]Oficina de Seguros de Canadá, "Primas y Siniestros de Seguros Cibernéticos 2019-2023," ibc.ca . Las aseguradoras integran ahora fuentes de inteligencia sobre amenazas y pruebas de estrés de escenarios junto con las curvas clásicas de frecuencia-severidad, aunque siguen siendo subjetivas. A largo plazo, las divulgaciones obligatorias ampliarán los conjuntos de datos, pero el retraso en la calibración de los modelos significa que la prudencia dominará la estrategia de precios hasta al menos 2029. Esta restricción modera el crecimiento al mantener las primas elevadas, especialmente para los límites agregados más altos.

Suscripción rigurosa vinculada a amenazas de estados-nación

La atribución poco clara en las etapas iniciales de un incidente complica la distinción entre la ciberdelincuencia y el espionaje vinculado a estados. En consecuencia, las aseguradoras encuestan a los asegurados sobre la exposición geopolítica, la gobernanza de la cadena de suministro de software y la segmentación de las redes de tecnología operativa. Las entidades que gestionan infraestructura crítica se enfrentan a cláusulas de exclusión por riesgo de guerra o a importantes incrementos de la tasa bruta hasta que documenten la segmentación y los procedimientos de respuesta ante incidentes. Las alertas del Centro Canadiense de Ciberseguridad proporcionan un contexto valioso, aunque las aseguradoras prevén mantener exclusiones para acciones de estados hostiles hasta al menos 2027. Los compradores responden mejorando las suscripciones de monitoreo e inteligencia sobre amenazas para mantener una cobertura más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Pólizas Autónomas Anclan el Crecimiento

Las pólizas autónomas dominaron 2025 con una cuota del 61,08%, lo que refleja la necesidad de las organizaciones de contar con condiciones a medida que cubran demandas de rescate, honorarios de restauración de datos y pérdidas por interrupción sistémica del negocio. Los suscriptores ajustan continuamente las condiciones, añadiendo sublímites para el fraude por ingeniería social y la minería ilícita de criptomonedas (cryptojacking) a medida que los vectores de amenaza evolucionan. Los complementos empaquetados incorporados en formularios para propietarios de negocios o de errores y omisiones siguen siendo atractivos para las pymes que buscan comodidad. Los corredores especializados ofrecen cobertura autónoma a sectores regulados como el financiero y el sanitario, que requieren redacciones completas. A medida que aumentan los costos de los incidentes, los límites promedio de las pólizas autónomas tienden al alza, lo que pone de relieve la profunda colaboración entre aseguradoras y reaseguradoras.

Los productos empaquetados, aunque de menor escala, muestran una sólida tasa de crecimiento anual compuesto (CAGR) del 15,35%, lo que refleja su creciente relevancia en el mercado. Estas ofertas incorporan servicios de valor añadido avanzados, como líneas de atención de asesores en gestión de brechas disponibles las 24 horas del día, los 7 días de la semana, y plataformas de simulación de phishing, diseñadas para fortalecer las prácticas de higiene cibernética de los clientes. Las aseguradoras posicionan estratégicamente estos paquetes como soluciones de nivel inicial, con la intención de trasladar a los clientes a pólizas autónomas más completas a medida que aumenta su escala operativa. Este enfoque subraya el modelo de doble vía dentro del mercado canadiense de seguros cibernéticos, que alinea eficazmente la complejidad de la cobertura con la madurez evolutiva de las organizaciones. Como resultado, el mercado está bien posicionado para atender las diversas necesidades organizativas, garantizando la escalabilidad y adaptabilidad de sus ofertas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: El Dominio Empresarial se Encuentra con el Impulso de las Pymes

Las grandes empresas representaron el 45,75% de la prima de 2025 porque sus complejas exposiciones multijurisdiccionales requieren una amplia indemnización y proveedores sofisticados de respuesta ante incidentes. Estos compradores negocian redacciones a medida y estructuras por capas que combinan capacidad del mercado doméstico y del mercado de Londres para alcanzar límites superiores a los CAD 400 millones. También invierten en herramientas de monitoreo continuo que se integran con las plataformas de prevención de pérdidas de las aseguradoras, lo que genera créditos de suscripción y reducción de retenciones. El escrutinio a nivel directivo de las operaciones cibernéticas garantiza revisiones anuales de cobertura, que a menudo resultan en endosos ampliados para errores tecnológicos y costos de daño reputacional.

Las pymes, especialmente aquellas con ingresos inferiores a CAD 20 millones, representan el segmento de más rápido crecimiento con una CAGR del 17,25%. Las subvenciones para la digitalización comprimieron los plazos de adopción tecnológica, exponiendo brechas en la dotación de personal de seguridad y la madurez de los procesos. Las plataformas MGA aprovechan los análisis automatizados y la inteligencia pública sobre amenazas para producir cotizaciones instantáneas y vinculantes, acortando los ciclos de ventas de semanas a minutos. Las empresas del mercado medio (ingresos entre CAD 20 y 200 millones) se sitúan entre los dos extremos, careciendo a menudo de escala tecnológica pero enfrentando amenazas sofisticadas. Son objetivos clave para la distribución híbrida: los corredores aprovechan las herramientas MGA para ofrecer profundidad de asesoramiento junto con velocidad digital, garantizando que el mercado de seguros cibernéticos de Canadá capture el gasto en todo el espectro organizativo.

Por Canal de Distribución: Las Plataformas Digitales Disrumpen el Predominio del Corretaje

Los corredores y agentes intermediaron el 54,05% de las primas en 2025, continuando con la prestación de servicios de asesoramiento a medida para cuentas complejas. Su ventaja competitiva radica en la experiencia en comparación de pólizas y las capacidades de defensa en siniestros, aunque los flujos de trabajo manuales limitan la velocidad. Las plataformas MGA digitales, con una CAGR del 18,85%, automatizan la recepción de solicitudes, aprovechan la puntuación basada en inteligencia artificial (IA) e incorporan software de mitigación de riesgos. Resuenan entre las pymes con orientación tecnológica que prefieren los modelos de autoservicio y la confirmación de cobertura casi instantánea. Los portales de aseguradoras directas ocupan un terreno intermedio, dirigiéndose a empresas de tamaño medio que buscan garantía de marca sin honorarios de corretaje.

Los corredores se están adaptando mediante alianzas tecnológicas, desplegando conectividad mediante interfaz de programación de aplicaciones (API) para integrar cotizaciones de MGA en paneles de cotización comparativa. Mientras tanto, las MGA se asocian con proveedores de centros de operaciones de seguridad para añadir suscripciones de monitoreo continuo, creando una economía de renovación recurrente. A medida que estos modelos convergen, es probable que los compradores alterne entre canales según la complejidad de la transacción: colocaciones de límites elevados a través del asesoramiento de corredores y renovaciones de límites bajos mediante puntos de contacto digitales integrados. La interacción garantiza una tensión competitiva que beneficia a los clientes a través de una mayor variedad de productos e innovación en el servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: Los Servicios Financieros Lideran Mientras la Infraestructura Acelera

Los servicios financieros captaron el 27,55% del tamaño del mercado de seguros cibernéticos de Canadá en 2025 porque la Directriz B-13 de la OSFI exige marcos sólidos de gobernanza, riesgo y cumplimiento normativo. Los bancos y cooperativas de crédito adquieren habitualmente coberturas completas, incluido el fraude en transferencias de fondos y las interrupciones de tecnología operativa (OT) vinculadas a interrupciones en los sistemas de pago. El alto nivel de compromiso directivo sostiene asociaciones de pólizas plurianuales que incorporan paneles de análisis y ejercicios de simulación. Las tendencias en siniestros muestran costos crecientes por investigaciones regulatorias y obligaciones de notificación a los clientes, lo que refuerza la necesidad de capas de responsabilidad ante terceros.

Los sectores de infraestructura crítica —energía, servicios públicos, transporte— registran la tasa de crecimiento más alta, del 18,05% de CAGR, a medida que el Proyecto de Ley C-26 exige salvaguardas sólidas de OT. Los incidentes cibernéticos en estos sectores conllevan riesgos de consecuencias físicas, lo que eleva las exposiciones por interrupción del negocio y por interrupción del negocio contingente. Las aseguradoras responden con redacciones especializadas que contemplan daños materiales y responsabilidades ambientales desencadenadas por eventos cibernéticos. La atención médica, el comercio minorista, la manufactura, el gobierno y la educación presentan cada uno desencadenantes únicos: privacidad de datos de pacientes, cumplimiento de PCI-DSS, robo de propiedad intelectual e interrupciones del sistema. La diversidad subraya la granularidad de la segmentación, lo que permite a las aseguradoras ajustar coberturas y precios.

Por Tipo de Cobertura: El Núcleo de Responsabilidad se Expande hacia Protecciones Operativas

La responsabilidad ante terceros mantuvo el 58,75% de la cuota del mercado de seguros de responsabilidad cibernética de Canadá en 2025, impulsada por estrictas obligaciones de privacidad y la prevalencia de demandas colectivas. La PIPEDA y los estatutos provinciales obligan a la divulgación y remediación oportuna, lo que eleva los gastos legales. En consecuencia, las aseguradoras incluyen paneles dedicados de asesores en gestión de brechas, asesoría legal en privacidad y asesores de crisis mediáticas para mitigar el daño reputacional. La adecuación de los límites es una preocupación creciente a nivel directivo a medida que los umbrales de notificación de brechas se amplían para abarcar incidentes en la cadena de suministro.

Las coberturas de primera parte están avanzando a una CAGR del 16,55%, lo que refleja el predominio del ransomware. Las pólizas ahora abarcan pagos de extorsión, restauración de activos digitales y gastos de mitigación del daño reputacional. Muchas aseguradoras ofrecen sublímites para la interrupción del negocio medida en ingresos por hora en lugar de agregados diarios, alineando mejor la indemnización con el comercio digital de alta velocidad. Algunas aseguradoras incorporan servicios proactivos —pruebas de penetración, auditorías de gestión de parches— para reducir la frecuencia de siniestros a cambio de créditos en la prima. La combinación de protecciones de responsabilidad y de primera parte posiciona al mercado de seguros de responsabilidad cibernética de Canadá para ofrecer soluciones holísticas de transferencia de riesgos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La adopción se correlaciona fuertemente con la concentración económica, lo que convierte a Ontario, Quebec y Columbia Británica en los mayores compradores por prima. El corredor financiero de Toronto, los clusters aeroespaciales y de inteligencia artificial (IA) de Montreal y el floreciente sector tecnológico de Vancouver enfrentan intensas amenazas de ransomware y cadena de suministro, lo que impulsa límites promedio más elevados. La Ley 25 de Quebec va más allá de los estándares federales, elevando la exposición a la responsabilidad e instando a las empresas locales a negociar coberturas más amplias de costos de notificación. La infraestructura de oleoductos de energía de Columbia Británica conlleva riesgos centrados en OT que requieren endosos a medida para los detonantes de daños físicos.

Los operadores de energía e infraestructura intermedia de Alberta demandan soluciones para las vulnerabilidades de OT y SCADA, atrayendo capacidad de aseguradoras versadas en exposiciones a sistemas de control industrial. Las iniciativas de madurez cibernética de la provincia se complementan con el Proyecto de Ley C-26, fomentando la adopción de pólizas entre las empresas medianas de servicios de campos petroleros. Las provincias atlánticas, aunque más pequeñas, muestran un crecimiento estable a medida que las subvenciones provinciales impulsan la adopción del comercio digital en la acuicultura y la logística. Los territorios del norte siguen siendo incipientes debido a la escasa población y el acceso limitado a la banda ancha, aunque los proyectos de infraestructura federal podrían estimular la adopción con el tiempo.

Los acuerdos nacionales de intercambio de información sobre amenazas facilitan una suscripción uniforme, pero persisten los diferenciales de primas en función de la frecuencia local de incidentes y el entorno legal. Las provincias urbanizadas experimentan tasas más altas de denuncia de ciberdelincuencia, lo que influye en los modelos de pérdidas de las aseguradoras y en la granularidad de los precios. Los programas de resiliencia rural, incluidos talleres subvencionados de concienciación cibernética, tienen como objetivo cerrar las brechas de cobertura para las microempresas. A medida que la adopción de la nube iguala el acceso a herramientas avanzadas en todas las geografías, las aseguradoras esperan que la dispersión del riesgo se reduzca, disminuyendo la varianza de las tasas base entre provincias.

Panorama Competitivo

Los cinco principales actores —Intact, Aviva Canada, Chubb, Zurich Canada y CNA Canada— controlan aproximadamente la mitad de la prima, lo que otorga al mercado de seguros de responsabilidad cibernética de Canadá una puntuación de concentración moderada, al tiempo que deja espacio para que las MGA especializadas y los síndicatos de Lloyd's disputen la cuota. Estos actores consolidados aprovechan las relaciones multilínea y la escala para incorporar endosos cibernéticos en colocaciones de propiedad y responsabilidad civil, profundizando la fidelización de los clientes. La inversión tecnológica es un diferenciador claro: el compromiso de Intact de CAD 2,25 millones con el centro de ciberseguridad de la Université de Sherbrooke mejora la capacidad analítica, mientras que la plataforma de Zurich en América del Norte integra análisis predictivo para la suscripción cibernética del mercado medio.

Abundan las alianzas estratégicas. Los actores consolidados suscriben cada vez más los programas de fronting de las MGA, intercambiando capacidad por análisis de datos que refinan sus modelos. La postura cautelosa de los reaseguradores ante la exposición cibernética agregada incentiva a las aseguradoras a diversificar la retrocesión mediante instrumentos de mercado de capitales, como los bonos de catástrofe cibernética. La consolidación sigue siendo activa: la adquisición de las operaciones canadienses de Travelers Canada por parte de Definity por CAD 3.300 millones eleva su presencia en líneas comerciales e inyecta nueva experiencia cibernética en su cartera. Los especialistas extranjeros como Beazley y Hiscox mantienen plataformas en Lloyd's para proporcionar capas de exceso elevado, cubriendo las brechas dejadas por los límites de capacidad primaria doméstica.

La intensidad competitiva se ve atenuada por la disciplina de suscripción necesaria ante la incertidumbre sobre el riesgo sistémico. Las aseguradoras realizan ventas cruzadas de servicios previos a la brecha —análisis de vulnerabilidades, contratos de caza de amenazas— para diferenciarse más allá del precio. Las MGA son pioneras en disparadores paramétricos que pagan cuando los principales proveedores de nube sufren interrupciones, abordando los puntos de contención en torno a la cobertura por interrupción del negocio. A medida que los incidentes cibernéticos involucran cada vez más elementos superpuestos de propiedad, responsabilidad y delincuencia, las aseguradoras con infraestructura integrada de siniestros e informática forense están mejor posicionadas para gestionar los costos de siniestros y mantener la rentabilidad. En general, la estructura del mercado fomenta la innovación continua de productos, al tiempo que preserva la estabilidad suficiente para la confianza de los reaseguradores.

Líderes de la Industria de Seguros de Responsabilidad Cibernética de Canadá

Intact Financial Corp.

Chubb

AIG Canada

Zurich Canada

CNA Canada

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Definity Financial Corporation acordó adquirir las operaciones canadienses de Travelers Canada por CAD 3.300 millones, añadiendo CAD 1.600 millones en prima bruta suscrita y ampliando las capacidades cibernéticas comerciales.

- Abril de 2025: Coalition introdujo su Póliza de Ciberseguridad Activa con endosos afirmativos de inteligencia artificial (IA) para incidentes causados por sistemas de inteligencia artificial.

- Noviembre de 2024: Zurich North America presentó su plan estratégico 2025-2027, comprometiéndose a ampliar las ofertas cibernéticas para el mercado medio, exceso y sobrante, y especialidad en Canadá, tras duplicar el tamaño del negocio y mejorar los índices combinados en 2024.

- Octubre de 2024: Intact Financial Corporation comprometió CAD 2,25 millones para lanzar el Centro de Ciberseguridad Intact en la Université de Sherbrooke.

Alcance del Informe del Mercado de Seguros de Responsabilidad Cibernética de Canadá

El seguro de responsabilidad cibernética sirve como contrato de protección para las entidades que realizan negocios en línea, ayudando a mitigar los riesgos financieros asociados. Mediante el pago de una prima mensual o trimestral, las empresas pueden transferir una parte de sus riesgos en línea a la aseguradora.

El mercado canadiense de seguros de responsabilidad cibernética está segmentado por tipo de seguro, cobertura, tamaño de empresa y usuario final. Por tipo de seguro, el mercado se segmenta en empaquetado y autónomo. Por cobertura, el mercado se segmenta en brecha de datos, responsabilidad cibernética, cobertura de primera parte, cobertura ante terceros y otras coberturas. Por tamaño de empresa, el mercado se segmenta en grandes empresas y pymes. Por usuario final, el mercado se segmenta en BFSI (banca, servicios financieros y seguros), tecnologías de la información y telecomunicaciones, comercio minorista y comercio electrónico, atención médica, manufactura, gobierno y sector público, y otros usuarios finales. El informe ofrece el tamaño del mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Autónomo |

| Empaquetado |

| Pequeñas Empresas |

| Medianas Empresas |

| Grandes Empresas |

| Corredores / Agentes |

| Ventas Directas (Canales Propios de la Aseguradora) |

| Plataformas Digitales / MGA |

| Servicios Financieros |

| Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Infraestructura Crítica (Energía, Servicios Públicos, Transporte) |

| Gobierno y Sector Público |

| Otros (Educación, Sin Fines de Lucro) |

| Cobertura de Primera Parte (Rescate, Tiempo de Inactividad, Informática Forense) |

| Responsabilidad ante Terceros (Legal, Brecha de Privacidad, Multas) |

| Por Tipo de Seguro | Autónomo |

| Empaquetado | |

| Por Tamaño de Organización | Pequeñas Empresas |

| Medianas Empresas | |

| Grandes Empresas | |

| Por Canal de Distribución | Corredores / Agentes |

| Ventas Directas (Canales Propios de la Aseguradora) | |

| Plataformas Digitales / MGA | |

| Por Industria de Uso Final | Servicios Financieros |

| Atención Médica | |

| Comercio Minorista y Comercio Electrónico | |

| Manufactura | |

| Infraestructura Crítica (Energía, Servicios Públicos, Transporte) | |

| Gobierno y Sector Público | |

| Otros (Educación, Sin Fines de Lucro) | |

| Por Tipo de Cobertura de Uso Final | Cobertura de Primera Parte (Rescate, Tiempo de Inactividad, Informática Forense) |

| Responsabilidad ante Terceros (Legal, Brecha de Privacidad, Multas) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de seguros cibernéticos de Canadá para 2031?

Se espera que alcance los USD 1.290 millones, lo que refleja una CAGR del 13,96%.

¿Qué tipo de cobertura domina actualmente las pólizas cibernéticas canadienses?

La responsabilidad ante terceros lidera con una cuota del 58,75%, aunque las protecciones de primera parte están experimentando el crecimiento más rápido.

¿Por qué las plataformas digitales MGA están ganando cuota en Canadá?

Automatizan la suscripción, incorporan servicios de seguridad y atraen a las pymes al reducir el tiempo desde la cotización hasta la vinculación a cuestión de minutos.

¿Cómo influirá la próxima resolución fiscal de la CRA en la adopción?

Permitir que las primas sean deducibles de impuestos tiene el potencial de reducir los costos efectivos para las pymes, estimulando así la demanda latente más allá de 2026.

¿Qué sector está experimentando el crecimiento más rápido en la adopción de seguros cibernéticos?

La infraestructura crítica (energía, servicios públicos, transporte) avanza a una CAGR del 18,05% debido a las presiones de cumplimiento del Proyecto de Ley C-26.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales aseguradoras representan casi la mitad del total de las primas, lo que pone de relieve su significativa concentración de mercado.

Última actualización de la página el: