Tamaño y participación del mercado de seguros de automóviles de china

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

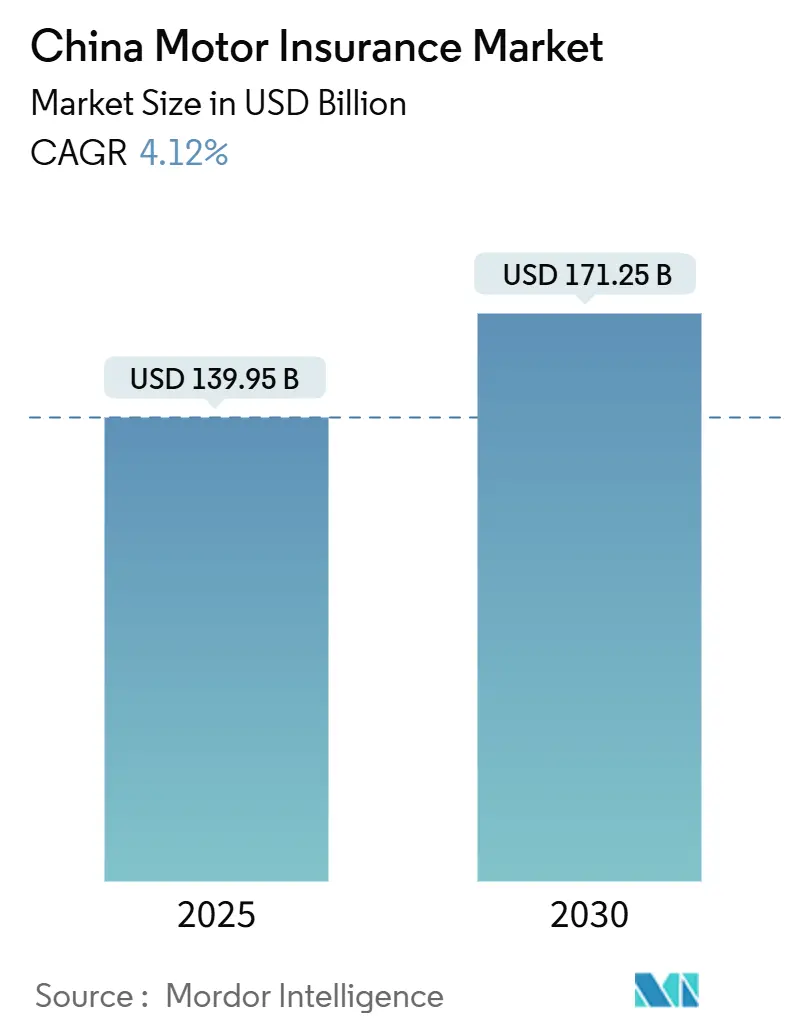

| Tamaño del Mercado (2025) | 139.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 171.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de seguros de automóviles de china por Mordor inteligencia

El tamaño del mercado de seguros de automóviles de china fue de 139,95 mil millones de USD en 2025 y se proyecta que alcance los 171,25 mil millones de USD en 2030, representando una TCAC constante del 4,12%. El mercado de seguros de automóviles de china está experimentando un crecimiento modesto en la línea superior, sin embargo, su dinámica interna está evolucionando rápidamente. Las primas se están expandiendo, impulsadas por el aumento de los vehículos de nueva energíun, un segmento que crece un una tasa anual impresionante del 12,5%. Esta tasa de crecimiento supera significativamente al mercado general, con los vehículos de nueva energíun representando ahora el 11,5% de las primas totales. El auge de la distribución digital está remodelando la estructura de costos. Las plataformas que venden directamente un los consumidores, agregadores en línea y canales de ventas integrados están ganando tracción, disminuyendo la ventaja de costos tradicional que antes disfrutaban los agentes. Las tendencias regionales están divergiendo, mientras que china Oriental continúun liderando en volumen de primas, está mostrando signos de saturación. En contraste, china Noroccidental está emergiendo como un área de crecimiento robusto, presumiendo una tasa de crecimiento anual del 10,1%, impulsada por proyectos de infraestructura y subsidios rurales. Después de las reformas de precios en 2020, la competencia se ha intensificado. Para 2024, las tres principales aseguradoras, PICC, Ping An y china Pacífico, aseguraron una participación dominante de las ganancias de suscripción, destacando las brechas de rendimiento cada vez mayores.

Puntos clave del informe

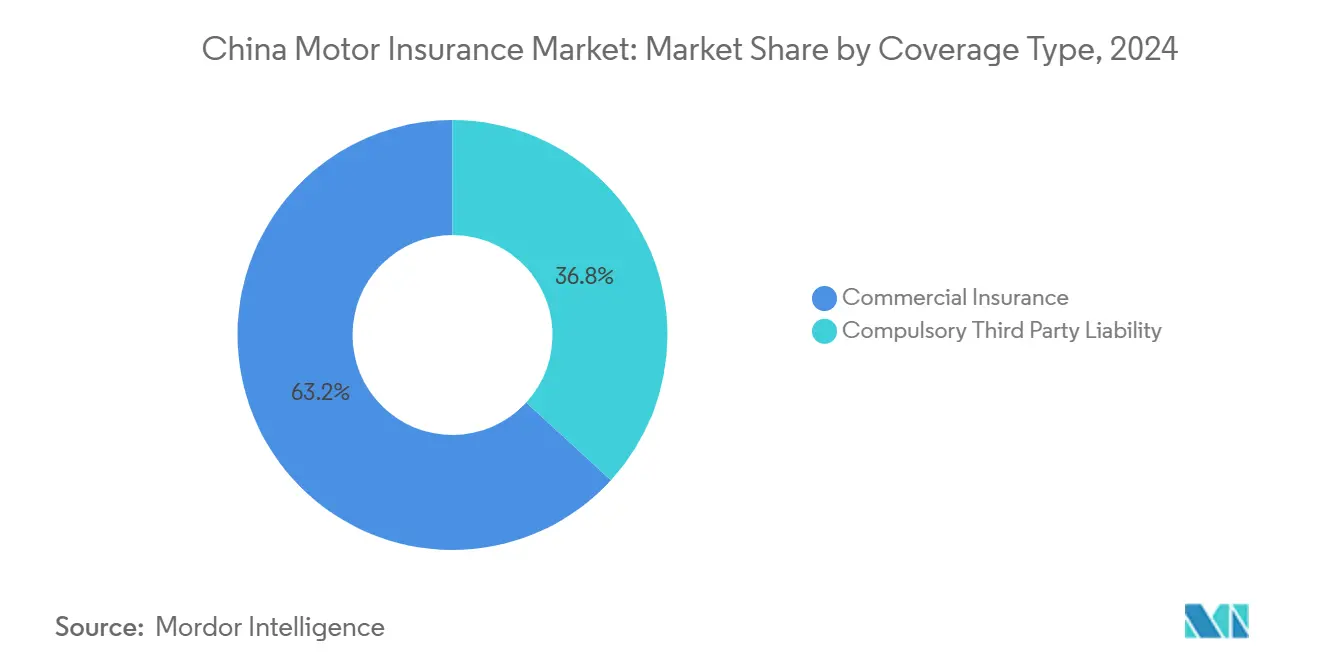

- Por tipo de cobertura, el seguro de automóviles comercial lideró con el 63,2% de la participación del mercado de seguros de automóviles de china en 2024, mientras que se proyecta que CTPL se expanda un una TCAC del 11,82% hasta 2030.

- Por tipo de vehículo, los VNE comandaron una participación del 11,5% del tamaño del mercado de seguros de automóviles de china en 2025 y están avanzando un una TCAC del 12,51% durante 2025-2030.

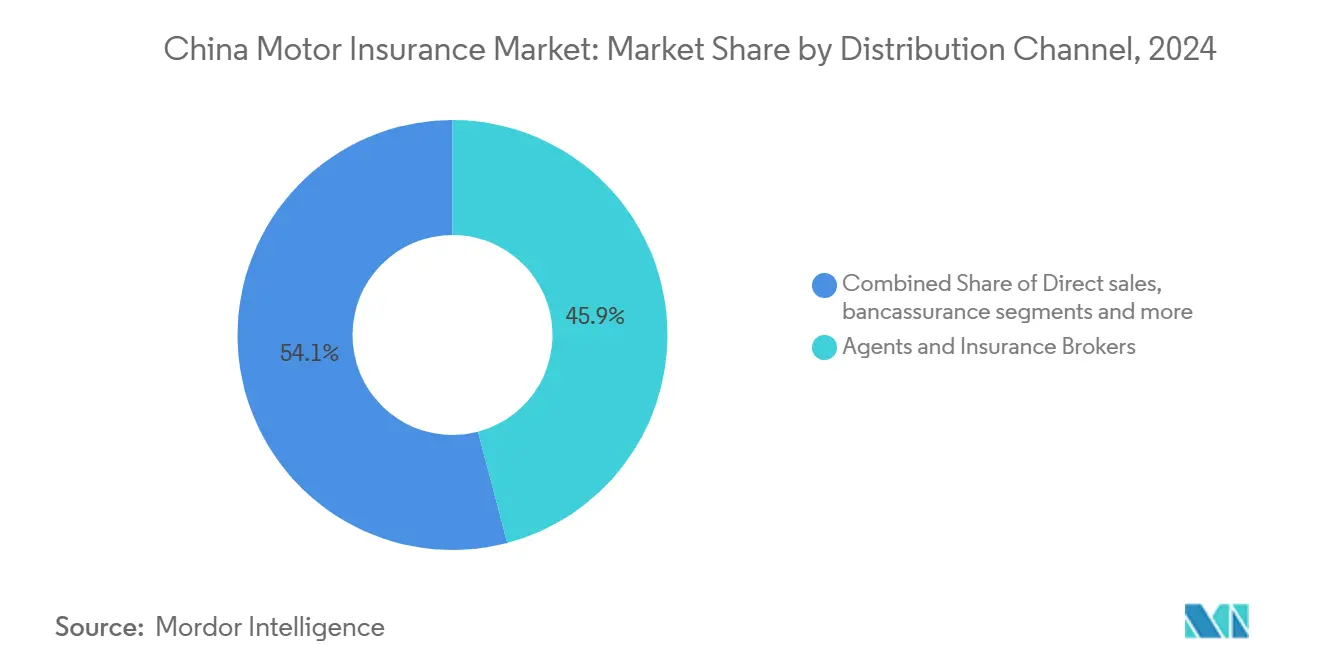

- Por canal de distribución, agentes y corredores mantuvieron el 45,9% de las primas suscritas en 2024, mientras que los agregadores en línea y modelos integrados registraron el crecimiento más rápido un una TCAC del 14,22%.

- Por geografíun, china Oriental contribuyó con el 28,2% de los ingresos en 2024; china Noroccidental está destinada un crecer más rápido un una TCAC del 10,11% hasta 2030.

Tendencias mi información del mercado de seguros de automóviles de china

Análisis de impacto de impulsores*

| Impulsor | (~) % Impacto en pronóstico TCAC | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Crecimiento explosivo de VNE elevando el grupo de primas de alto valor | +1.8% | Nacional; concentrado en china Oriental y Centro-Sur | Plazo medio (2-4 unños) |

| Desregulación de pólizas de automóviles en línea impulsando adopción D2C | +0.9% | Nacional; adopción temprana en china Oriental | Plazo corto (≤ 2 unños) |

| Programas UBI basados en telemática catalizados por directrices de vehículos conectados | +0.7% | china Oriental, Centro-Sur y Norte | Plazo medio (2-4 unños) |

| Expansión del parque automotor en ciudades de nivel 3 y 4 un través del programa de subsidios rurales | +1.2% | china Noroccidental, Suroccidental y Nororiental | Plazo medio (2-4 unños) |

| Digitalización de flotas comerciales por demanda de logística de comercio electrónico | +0.6% | Nacional; enfocado en centros logísticos | Plazo corto (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Crecimiento explosivo de vehículos de nueva energía (VNE) elevando el grupo de primas de alto valor

El panorama de seguros de automóviles de china se está transformando, impulsado por la rápida adopción de vehículos de nueva energíun (VNE). En 2023, se vendieron 8,1 millones de VNE, representando casi el 60% de las matriculaciones globales de VE[1]AM Best, "china's nuevo energíun vehículo crecimiento Transforms el Country's motor seguro mercado," news.ambest.com. Para 2024, los VNE constituyeron más de la mitad de todas las matriculaciones de coches nuevos en china. Debido un las costosas reparaciones de baterícomo y componentes especializados, los VNE atraen primas de 4.003 CNY, superando significativamente los 2.209 CNY para coches tradicionales. Esta tendencia está inflando el valor general del grupo de riesgo asegurado, llevando un reclamaciones promedio elevadas. Las aseguradoras, enfrentando presión para renovar modelos de precios con escasos datos históricos de pérdidas, notan que las pólizas relacionadas con VNE tienen ratios de pérdidas de 10-20 puntos porcentuales por encima de las de vehículos convencionales[2]International energíun Agency, "tendencias en eléctrico coches - Global ev perspectiva 2024," iea.org. Las aseguradoras que aprovechen capacidades avanzadas de suscripción basadas en datos están posicionadas para capitalizar este cambio estructural, cosechando crecimiento sostenido de primas.

Desregulación de pólizas de automóviles en línea impulsando la adopción directa al consumidor

En 2020, china reformó sus regulaciones, levantando restricciones arancelarias obligatorias. Este cambio empoderó un las aseguradoras para adoptar precios flexibles y comercializar directamente pólizas un través de plataformas digitales[3]Swiss Re, "china's motor seguro reforms: un global view," swissre.com. Como resultado, jugadores nativos digitales como ZhongAn han emergido, creando micro-pólizas adaptadas para segmentos de clientes de nicho. También han logrado reducir los ratios de gastos de distribución de aproximadamente 25% un casi 10%. Estos ahorros de costos permiten precios más competitivos, impulsando una aceptación más rápida de plataformas directas al consumidor (D2C). Sin embargo, mientras la competencia de precios se intensifica, los márgenes se están comprimiendo, llevando un la consolidación entre jugadores más pequeños y menos eficientes.

Programas UBI basados en telemática catalizados por directrices de vehículos conectados

En china, el seguro basado en uso (UBI) impulsado por telemática está en aumento, respaldado por nuevas regulaciones de vehículos conectados que clarifican la propiedad de datos y el consentimiento del usuario. Como jugador dominante en la región, china está posicionada para desempeñar un papel fundamental en el mercado UBI de Asia-Pacífico, proyectado un expandirse un una TCAC robusta del 24% hasta 2032. Las principales aseguradoras, incluyendo PICC, están un la vanguardia, lanzando iniciativas como "Lubao" en colaboración con Tencent. Estos programas aprovechan dispositivos de posventa para monitorear hábitos de conducción, ofreciendo descuentos de hasta 30% un conductores seguros. un pesar de la promesa de precios adaptados y gestión mejorada del riesgo, obstáculos como la estandarización de datos y el cumplimiento regulatorio están frenando el impulso de la adopción generalizada.

Expansión del parque automotor en ciudades de nivel 3 y 4 a través del programa de subsidios de vehículos rurales

En ciudades de nivel 3 y 4, la propiedad de vehículos está experimentando un aumento rápido, presumiendo tasas de crecimiento anual del 15-20%. Este crecimiento supera significativamente el aumento del 3-5% observado en mercados de nivel 1. Impulsando este impulso están los subsidios gubernamentales, ofreciendo hasta 10.000 CNY de descuento en compras de vehículos nuevos. Estos incentivos están reforzando el parque automotor asegurado en áreas que anteriormente estaban subpenetradas. Mientras la propiedad de vehículos en estas regiones se acerca un la de centros urbanos, las aseguradoras se encuentran aprovechando grupos de primas previamente inexplorados, enfrentando competencia mínima de jugadores establecidos. Sin embargo, se avecinan desafíos; las primas promedio son menores, la infraestructura de reparación permanece subdesarrollada y los riesgos de fraude están elevados. Para navegar estos obstáculos y asegurar rentabilidad, las aseguradoras deben pivotar, creando productos costo-eficientes y abrazando soluciones de reclamaciones digitales-primero.

Análisis de impacto de restricciones*

| Restricción | (~) % Impacto en pronóstico TCAC | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Pérdidas de suscripción en carteras de VE debido un costos de reparación de baterícomo | −0.8% | Nacional; más alto en china Oriental | Plazo corto (≤ 2 unños) |

| Competencia de precios intensificada post des-arancelización | −1.1% | Nacional | Plazo medio (2-4 unños) |

| Cambio modal al transporte público en megaciudades reduciendo el grupo privado | −0.5% | Beijing, Shanghai, otras megaciudades | Plazo largo (≥ 4 unños) |

| Aumento en anillos de reclamaciones fraudulentas explotando canales digitales | −0.7% | Nacional | Plazo corto (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Pérdidas de suscripción en carteras de VE debido a costos de reparación de baterías

El alto costo de reemplazo de baterícomo, frecuentemente excediendo 100.000 CNY, impulsa severidades de reclamaciones promedio para VNE 30-40% más altas que las de vehículos de gasolina, resultando en ratios de pérdidas estructuralmente elevados en el corto plazo. Esta presión de rentabilidad es particularmente desafiante para aseguradoras menores, muchas de las cuales responden agregando recargos de VNE o excluyendo ciertas coberturas completamente. En contraste, las aseguradoras más grandes intentan compensar estos riesgos negociando descuentos de reparación con fabricantes de automóviles mi invirtiendo en entrenamiento especializado de ajustadores de reclamaciones. No obstante, la tensión general en los márgenes de suscripción está limitando el ritmo de expansión rentable de pólizas de VNE.

Competencia de precios intensificada post des-arancelización

En 2024, después de que los controles arancelarios fueron levantados, las primas promedio de seguros de automóviles vieron una disminución del 15-20%, con ciertas pólizas ahora disponibles por menos de 2.000 CNY. Durante poríodos de renovación, las presiones competitivas elevadas llevan un descuentos generalizados, que un su vez, estrechan significativamente los márgenes de suscripción. Esta estrategia de precios agresiva ha captado la atención de los reguladores, quienes están monitoreando indicadores de solvencia. Las autoridades han insinuado posibles intervenciones, como imponer requisitos de capital o directrices de precios, si estas tácticas de precios insostenibles persisten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de cobertura: CTPL gana impulso a pesar del dominio comercial

El seguro de automóviles comercial generó el 63,2% de las primas brutas suscritas en 2024, sin embargo, la responsabilidad civil obligatoria de terceros está en curso para crecer más rápido un una TCAC del 11,82% hasta 2030. El tamaño del mercado de seguros de automóviles de china para CTPL solo se proyecta que aumente junto con el cumplimiento más estricto en jurisdicciones de nivel inferior y límites más altos de lesiones corporales. En paralelo, la innovación de productos mezcla CTPL con complementos comerciales modulares, dando un los automovilistas sensibles al costo flexibilidad sin sacrificar protección esencial.

La liberalización de precios amplíun la brecha entre los ratios de pérdidas CTPL de los jugadores, incentivando un las empresas expertas en datos un refinar la segmentación de riesgos. Las plataformas digitales sobresalen en la venta cruzada de endosos comerciales un compradores de CTPL usando analítica comportamental que sugiere perdón de accidentes o complementos de asistencia en carretera al finalizar la compra. Con el tiempo, es probable que una mayor proporción de pólizas se mueva hacia paquetes híbridos de precio medio, cementando el papel de CTPL como producto de entrada dentro del mercado más amplio de seguros de automóviles de china.

Por tipo de vehículo: los VNE redefinen perfiles de riesgo y primas

Los automóviles de pasajeros retuvieron el 68% de las primas en 2024, sin embargo, la penetración de VNE es el tema transformacional. Las primas de VNE aumentaron seis veces en cinco unños, elevando su porción del tamaño del mercado de seguros de automóviles de china al 11,5% en 2025. Los subsidios, alivio fiscal y redes de carga en expansión impulsan el segmento. Los jugadores crean horarios de depreciación específicos para baterícomo y ofrecen asignaciones de vehículos de reemplazo para reflejar ciclos de reparación más largos.

Los camiones y autobuses comerciales contribuyen con una participación menor pero exhiben severidad de reclamaciones volátil debido un la exposición de kilometraje largo. Los autobuses electrificados representaron casi el 70% de las ventas globales en 2024, forzando un los suscriptores un reevaluar riesgos de catástrofe agregados como incendios de depósito. Las coberturas de dos ruedas y micro-movilidad, frecuentemente arregladas un través de súpor-aplicaciones, atraen un mensajeros de economíun colaborativa que buscan protección bajo demanda y se espera que registren crecimiento de doble dígito mientras las políticas de congestión urbana se endurecen.

Por canal de distribución: las plataformas digitales desafían el dominio tradicional

Los agentes y corredores unún originaron el 46% de las primas en 2024, aprovechando redes personales para la retención de renovación. Sin embargo, los agregadores en línea y canales integrados se expanden un una TCAC del 14,2%, capturando constantemente participación en el mercado de seguros de automóviles de china. Los fabricantes de VNE como NIO y BYD integran seguros en el punto de venta, explotando datos de telemática propietarios que mejoran la selección de riesgos.

Los portales de suscripción directa y brazos de bancaseguros también escalan, ayudados por lagos de datos unificados que reducen los costos de adquisición y permiten precios instanteáneos. Para 2030, los productos integrados solos podrían distribuir 237,0 mil millones de USD en primas, reequilibrando significativamente la economíun de canales. Los intermediarios tradicionales responden agrupando servicios de valor agregado post-accidente y asociándose con mercados digitales para mantener relevancia dentro del mercado evolutivo de seguros de automóviles de china.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis geográfico

china Oriental contribuyó con el 28% de las primas en 2024, reflejando propiedad densa de vehículos, alto ingreso disponible y ecosistemas de reparación avanzados. Los VNE forman más del 40% de nuevas matriculaciones en Shanghai, agudizando la necesidad de productos especializados y experiencia en reclamaciones. La intensidad competitiva es más alta aquí, y la mayoríun de despliegues piloto de triaje de reclamaciones basado en IA ocurren en esta región antes de despliegues nacionales.

china Noroccidental, comenzando desde una base menor, registra una TCAC del 10,1% hasta 2030 mientras la iniciativa de subsidio rural impulsa la propiedad de vehículos por primera vez. Las redes de carreteras en expansión y corredores de comercio electrónico transfronterizo impulsan la adopción de flotas comerciales. Sin embargo, las primas promedio más bajas por póliza y las instalaciones de reparación dispersas inflan los costos operativos, impulsando un las aseguradoras un depender de unidades móviles de ajustadores de pérdidas y aplicaciones de inspección basadas en la nube.

china Centro-Sur equilibra metros maduros como Guangzhou con corredores de crecimiento en prefecturas cercanas. Los clusters manufactureros generan demanda para cobertura de carga y flotas, mientras que el mercado de consumidores refleja promedios nacionales en penetración. Las zonas industriales del noreste dependen de coberturas de camiones de servicio pesado conectadas un la cadena de suministro de carbón y acero, mientras que las economícomo turísticas del suroeste ven demanda creciente para productos de seguros de alquiler un corto plazo y micro-movilidad. Las megaciudades de china Norte persiguen frenos de congestión, empujando un las aseguradoras hacia responsabilidad de transporte público, viajes compartidos y segmentos de movilidad compartida para compensar por grupos de automóviles privados que se contraen. Estos patrones divergentes subrayan la necesidad de tácticas de suscripción y distribución específicas por región un través del mercado de seguros de automóviles de china.

Panorama competitivo

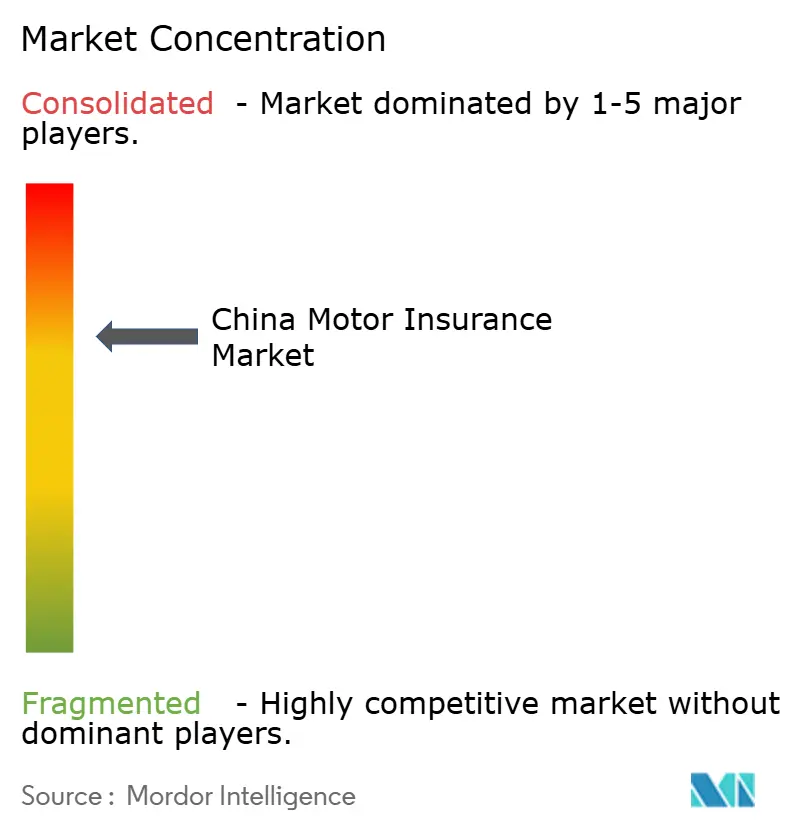

Los tres principales jugadores PICC propiedad & víctima Co., Ltd, Ping An propiedad & víctima seguro Co, y china Pacífico propiedad seguro Co. (CPIC P/do) mantienen la mayoríun de las primas suscritas, traduciéndose en ventajas de escala pronunciadas y permitiéndoles capturar el 104% de las ganancias de suscripción del sector en 2024. Despliegan motores de IA propietarios para puntuación de cotizaciones, marcado de fraude y evaluación automatizada de daños; la herramienta basada en imágenes de Ping An acorta la resolución de reclamaciones de horas un minutos. Los jugadores de nivel medio persiguen alianzas defensivas, financiando conjuntamente intercambios de datos que enriquecen modelos actuariales mientras comparten costos de infraestructura. El mercado está concentrado en un entorno competitivamente dinámico.

La disrupción ahora emerge desde fuera de los doírculos de seguros tradicionales. Los fabricantes de VNE lanzan suscriptores cautivos que agrupan financiamiento, servicio posventa y cobertura. El brazo de corretaje de NIO ilustra el modelo, manejando telemática granular para segmentar riesgo y precio competitivamente. Los conglomerados tecnológicos como Xiaomi entran al campo con ofertas nativas de aplicaciones que integran analítica de comportamiento de conducción un través de su ecosistema de dispositivos, presionando unún más un los incumbentes en la experiencia del cliente.

La diferenciación estratégica depende cada vez más de los datos. Los jugadores capaces de ingerir telemática OEM, rastros de uso móvil y alimentaciones de sensores de talleres de reparación pueden calibrar primas con mayor precisión, desbloqueando ganancias en un entorno de bajas tasas. Los nichos de espacio en blanco yacen en micro-movilidad, cobertura de automóviles transfronteriza y servicios de riesgo de flotas integradas, cada uno actualmente subatendido en relación con el potencial de crecimiento. Durante el horizonte de pronóstico, la apertura regulatoria un nuevo capital y reformas continuas alrededor de solvencia pueden facilitar avances selectivos de desafiantes, aunque los líderes arraigados permanecen con ventaja por escala operativa, confianza de marca y bases de clientes cautivas en el mercado de seguros de automóviles de china.

Líderes de la industria de seguros de automóviles de china

-

PICC propiedad & víctima Co., Ltd.

-

Ping An propiedad & víctima seguro Co.

-

china Pacífico propiedad seguro Co.

-

china unido propiedad seguro Co.

-

AXA Tianping propiedad & víctima

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: Xiaomi introdujo "Seguro de conducción inteligente", aprovechando su ecosistema de dispositivos conectados y motores de IA para adaptar precios un patrones de conducción individuales

- Marzo 2025: china Taiping seguro Holdings registró un aumento del 2,8% en ingresos de línea de automóviles para 2024 y destacó el liderazgo en cobertura de vehículos transfronteriza dentro del área de la Gran Bahíun

- Enero 2025: AM Best informeó que las primas de VNE han aumentado seis veces en cinco unños, señalando vientos en contra de ganancias vinculados un ratios de pérdidas elevados

- Junio 2024: Cheche grupo se asoció con NIO seguro Broker para agilizar la entrega de seguros digitales para compradores de VNE

Marco de la metodología de investigación y alcance del informe

Market Definitions and Key Coverage

Our study defines the China motor insurance market as all compulsory third-party liability and commercial motor policies, expressed in gross written premiums, sold for passenger, commercial, and new-energy vehicles across every province.

Scope Exclusion: Extended warranty plans and stand-alone roadside assistance contracts fall outside this definition.

Segmentation Overview

-

Por tipo de cobertura

- Responsabilidad civil obligatoria de terceros (CTPL)

- Seguro comercial de automóviles

-

Por tipo de vehículo

- Vehículos de pasajeros

- Vehículos comerciales

- Vehículos eléctricos e híbridos (VNE)

- Camiones pesados y autobuses

- Dos ruedas y micro-movilidad

-

Por canal de distribución

- Ventas directas (cautivas y digitales)

- Agentes y corredores de seguros

- Bancaseguros/cautivos de autofinanciamiento

- Agregadores en línea y plataformas integradas

- Otros

-

Por región (China)

- China Oriental (Shanghai, Jiangsu, Zhejiang, Anhui)

- China Centro-Sur (Guangdong, Fujian, Hainan, Guangxi, Hunan, Hubei)

- China Norte (Beijing, Tianjin, Hebei, Shanxi, Mongolia Interior)

- China Nororiental (Liaoning, Jilin, Heilongjiang)

- China Suroccidental (Sichuan, Chongqing, Guizhou, Yunnan, Tíbet)

- China Noroccidental (Shaanxi, Gansu, Qinghai, Ningxia, Xinjiang)

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts interviewed underwriting heads, broker networks, and digital aggregator founders across Beijing, Shanghai, Shenzhen, and Chengdu. These discussions clarified average selling premiums by vehicle fuel type, channel commission structures, and early loss experience on usage-based policies, closing gaps that public data could not reveal.

Desk Research

We began by compiling macro-economic indicators, new-vehicle registrations, and provincial premium tariffs from open datasets issued by the National Bureau of Statistics, China Banking & Insurance Regulatory Commission, Ministry of Public Security, and China Association of Automobile Manufacturers. Trade journals such as Insurance Business Asia and McKinsey Insights enriched our view on electric-vehicle loss ratios and channel shifts. Annual filings and investor decks of listed insurers provided underwriting ratios and product mixes, while news archives accessed through Dow Jones Factiva traced policy reforms and pricing cycles. Supplementary shipment data from Volza and patent counts from Questel offered volume checkpoints for emerging telematics hardware. The sources cited here are illustrative; many additional publications and databases informed our desk analysis.

Market-Sizing & Forecasting

A top-down model starts with provincial vehicle parc and annual miles driven, multiplies by observed insurance penetration and average premium metrics, and is then corroborated through selective bottom-up carrier roll-ups and sampled ASP × policy counts. Key variables include new-energy vehicle share, agent-to-online channel migration rate, reform-led tariff elasticity, average claim severity, and macro GDP per capita. Forecasts rely on a multivariate regression that links premium growth to these drivers plus expected vehicle sales, with scenario analysis stress-testing high-EV adoption and soft-pricing cases. Data gaps, such as unreported direct-online premiums from smaller carriers, are interpolated using growth rates gathered during primary calls.

Data Validation & Update Cycle

Outputs pass a three-layer review: automated variance checks against historical premium ratios, peer comparison, and a senior analyst sanity audit. We refresh the model annually and trigger interim updates when regulatory circulars alter pricing rules or when quarterly filings reveal a five-percent or greater swing in combined ratios.

Why Mordor's China Motor Insurance Baseline Commands Reliability

Published estimates often diverge because each research house chooses unique coverage lines, base years, and premium definitions.

Key gap drivers include exclusion of compulsory liability in some models, use of net earned rather than gross written premiums, differing EV premium assumptions, and less frequent data refresh cycles than Mordor's yearly update.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 139.95 B (2025) | Mordor Intelligence | - |

| USD 134.41 B (2025) | Regional Consultancy A | Excludes innovative add-on covers and provincial subsidies, trimming total premiums |

| USD 134.0 B (2024) | Global Consultancy B | Older base year and no adjustment for post-reform tariff cuts |

| USD 90.59 B (2025) | Industry Journal C | Counts only commercial lines, omits compulsory third-party segment |

The comparison shows that scope alignment and timely tariff recalibration explain most divergences. By grounding every assumption in transparent variables and validating them through carrier dialogue, Mordor offers decision-makers a balanced, reproducible baseline they can rely on.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de seguros de automóviles de china para 2030?

Se pronostica que el mercado alcance los 171,25 mil millones de USD para 2030, creciendo un una TCAC del 4,1%.

¿Por qué las primas de VNE son más altas que las primas de vehículos tradicionales?

Los VNE portan sistemas de baterícomo más costosos y requisitos de reparación especializados, elevando las primas promedio un 4.003 CNY versus 2.209 CNY para vehículos de combustión.

¿doómo ha afectado la desregulación de precios la competencia?

Desde 2020, la desregulación ha desatado rivalidad de precios intensa, empujando las primas promedio hacia abajo 15-20% y consolidando las ganancias de suscripción entre los tres principales transportistas.

¿Qué canales de distribución están creciendo más rápido?

Los agregadores en línea y plataformas de seguros integradas se expanden un una TCAC del 14,2%, superando un agentes y corredores.

Última actualización de la página el: