Tamaño y participación del mercado de circuitos integrados de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

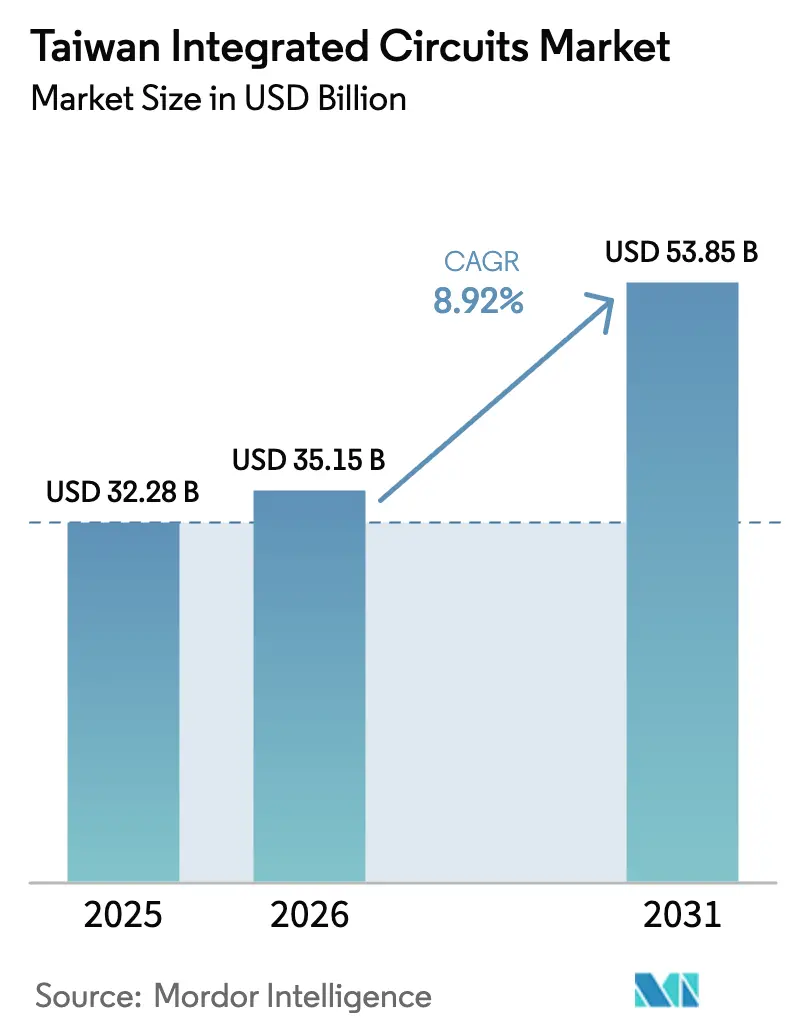

| Tamaño del mercado en el año base (2025) | 32.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.92% CAGR |

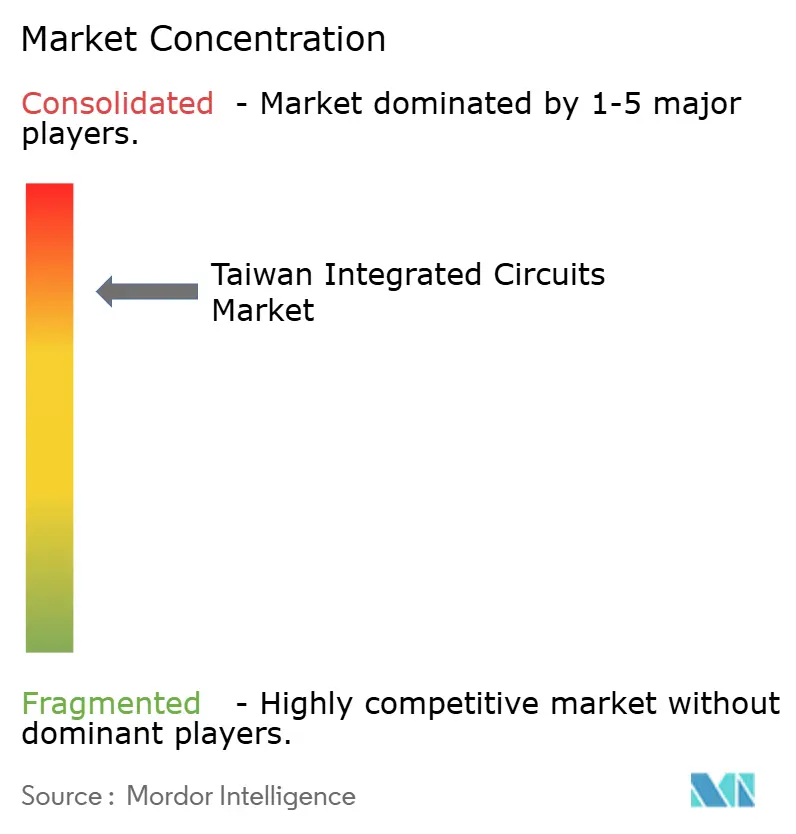

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de circuitos integrados de Taiwán por Mordor Intelligence

El tamaño del mercado de circuitos integrados de Taiwán en 2026 se estima en USD 35.150 millones, creciendo desde el valor de 2025 de USD 32.280 millones, con proyecciones para 2031 que muestran USD 53.850 millones, creciendo a una CAGR del 8,92% durante 2026-2031. El crecimiento ha sido impulsado por el dominio de la isla en la producción de nodos sub-7 nm, los amplios incentivos de política bajo la Ley de Chips de Taiwán y la fuerte demanda de servidores de IA que dependen de dispositivos lógicos y de memoria de última generación. Los CI lógicos mantuvieron el liderazgo en 2024, mientras que los microcontroladores lideraron el crecimiento a medida que se aceleró la electrificación de vehículos, y los nodos ≤5 nm se expandieron más rápidamente impulsados por aceleradores de IA y GPU. La adopción generalizada de obleas de 300 mm, la fuerte demanda de electrónica de consumo y la resiliencia de los fabricantes de dispositivos integrados (IDM) refuerzan la ventaja competitiva del mercado de circuitos integrados de Taiwán.

Conclusiones clave del informe

- Por tipo de CI: los dispositivos lógicos representaron el 55,12% de la participación del mercado de circuitos integrados de Taiwán en 2025, mientras que los microcontroladores registraron la CAGR más rápida del 10,62% hasta 2031.

- Por nodo tecnológico: el segmento de 14-28 nm lideró con una participación de ingresos del 34,05% en 2025; se prevé que los nodos ≤5 nm crezcan a una CAGR del 14,45%.

- Por tamaño de oblea: los sustratos de 300 mm representaron el 62,18% del tamaño del mercado de circuitos integrados de Taiwán en 2025 y se están expandiendo a una CAGR del 9,62%.

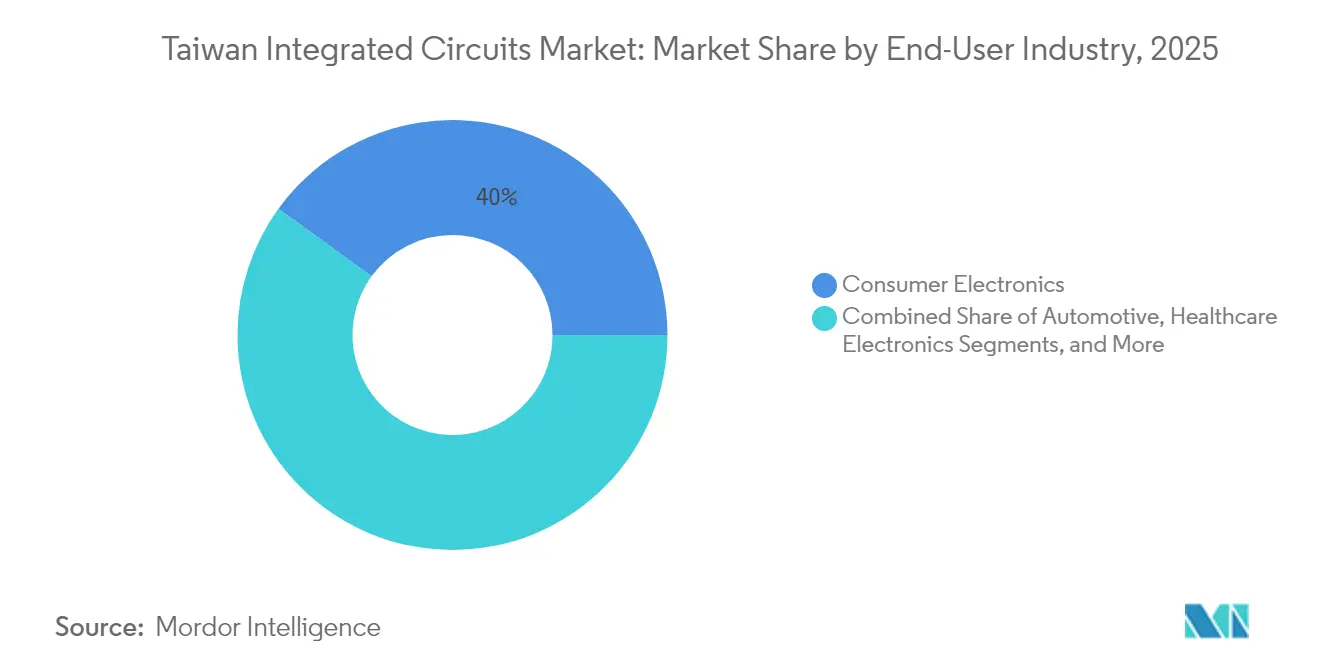

- Por industria de usuario final: la electrónica de consumo capturó una participación del 40,02% en 2025, mientras que las aplicaciones automotrices avanzan a una CAGR del 12,38%.

- Por modelo de negocio: los IDM comandaron el 66,15% de la participación del mercado de circuitos integrados de Taiwán en 2025; los proveedores de diseño sin fábrica crecen a una CAGR del 11,47%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de circuitos integrados de Taiwán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la demanda de aceleradores de IA/ML por parte de los hiperescaladores taiwaneses | +1.5% | Global, con concentración en centros de datos de Taiwán y Estados Unidos | Mediano plazo (2-4 años) |

| Iniciativa gubernamental de "Salud de precisión basada en chips" que acelera la adopción de CI médicos | +0.9% | Mercado doméstico de Taiwán, con efecto secundario en APAC | Largo plazo (≥ 4 años) |

| Incentivos de relocalización bajo la Ley de Chips de Taiwán que atraen producción de nodos avanzados | +1.8% | Doméstico de Taiwán, instalaciones de asociación con Estados Unidos | Mediano plazo (2-4 años) |

| Auge de los vehículos eléctricos de dos ruedas que impulsa la demanda de MCU de grado automotriz | +1.2% | Mercados principales de APAC, emergentes en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Rápido despliegue de 5G SA que impulsa los volúmenes de CI de extremo frontal de RF y banda base | +2.1% | Global, con adopción temprana en Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Adopción de integración heterogénea basada en chiplets en los OSAT locales | +0.8% | Doméstico de Taiwán, expandiéndose a operaciones globales de OSAT | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la demanda de aceleradores de IA/ML por parte de los hiperescaladores taiwaneses

Los hiperescaladores con sede en Taiwán y Estados Unidos incrementaron los desembolsos de capital para infraestructura de IA, con un gasto global que se espera alcance USD 270.000 millones para 2025. Taiwan Semiconductor Manufacturing Company (TSMC) indicó que los aceleradores de IA y las GPU contribuyeron con el 15% de los ingresos de 2024 y que la cifra debería duplicarse en 2025. La demanda se concentra en el empaquetado avanzado —como chip sobre oblea sobre sustrato— para maximizar el ancho de banda y el rendimiento térmico. El próximo GB10 Grace Blackwell Superchip de MediaTek, previsto para el tape-out de 2 nm en septiembre de 2025, subraya cómo las casas de diseño locales dependen de las fábricas de vanguardia y los clústeres de empaquetado de Taiwán. Los despliegues más amplios de PC con IA, que aumentan del 19% de penetración en 2024 a un pronóstico del 60% para 2027, refuerzan la demanda constante de capacidad de 3 nm y 5 nm. El aumento sostenido en la demanda de aceleradores es, por tanto, un impulsor de crecimiento estructural para el mercado de circuitos integrados de Taiwán.

Iniciativa gubernamental de "Salud de precisión basada en chips" que acelera la adopción de CI médicos

El plan de salud de precisión de Taipéi ha impulsado la tecnología médica local, donde las empresas biomédicas aumentaron de 1.355 en 2010 a 2.143 en 2024 y las exportaciones alcanzaron USD 6.000 millones.[1]Instituto de Investigación para la Democracia, la Sociedad y la Tecnología Emergente, "De los chips críticos a las alianzas internacionales," dset.tw El programa incentiva memorias flash seguras, microcontroladores de bajo consumo y extremos frontales de señal mixta adaptados a dispositivos de diagnóstico. Winbond posicionó su Flash Seguro TrustME para equipos médicos regulados, garantizando la integridad de los datos en analizadores de punto de atención. Empresas emergentes como Haiim e iXensor adoptaron sensores taiwaneses y chips AFE para diagnósticos portátiles, demostrando la agilidad local de diseño a fabricación. A medida que avanza la digitalización de la atención médica, la demanda recurrente de CI seguros y de bajo consumo amplía el mercado de circuitos integrados de Taiwán más allá de los teléfonos inteligentes de consumo. A largo plazo, la iniciativa diversifica los flujos de ingresos y amortigua la ciclicidad.

Rápido despliegue de 5G SA que impulsa los volúmenes de CI de extremo frontal de RF y banda base

El despliegue autónomo de 5G en Taiwán se aceleró en 2024, generando nuevos pedidos de conmutadores de RF, amplificadores de potencia y SoC de banda base. WIN Semiconductors introdujo una plataforma pHEMT de GaAs de 0,1 µm resistente a la humedad para estaciones base macro de 5G, abordando la fiabilidad en climas subtropicales. El proveedor local de equipos de prueba TMYTEK entregó soluciones de onda milimétrica que operan hasta 40 GHz, intensificando la demanda de módulos de extremo frontal de alta linealidad. La adopción de nitruro de galio mejoró la eficiencia en los amplificadores de potencia de 5G, un área donde el ecosistema de semiconductores compuestos de Taiwán ha madurado rápidamente. La inclusión por parte de MediaTek de modelos de voz de IA específicos de dialectos en chipsets de 5G destacó la interacción entre la innovación de RF e IA. En conjunto, estos despliegues ampliaron las oportunidades de ingresos para los componentes de banda media y onda milimétrica dentro del mercado de circuitos integrados de Taiwán.

Auge de los vehículos eléctricos de dos ruedas que impulsa la demanda de MCU de grado automotriz

La electrificación de scooters en Taiwán, Vietnam e Indonesia impulsó los envíos de microcontroladores de grado automotriz que gestionan sistemas de baterías, inversores de motor y módulos de conectividad. Los vehículos de dos ruedas de gama alta comenzaron a integrar chips NVIDIA Drive Thor para funciones avanzadas de asistencia al conductor, generando demanda incremental de MCU para la fusión de sensores y el monitoreo de seguridad. Los proveedores taiwaneses de MCU aprovecharon la proximidad a los ensambladores para adaptar los dispositivos a la disipación de calor tropical y la eficiencia de costos. Los requisitos de conectividad IoT propagaron coprocesadores Bluetooth y celulares, expandiendo el contenido de la lista de materiales del sistema por vehículo. Los picos de volumen a corto plazo en los mercados regionales posicionan a los MCU automotrices como una categoría de crecimiento de dos dígitos para el mercado de circuitos integrados de Taiwán.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Restricciones de licencias de exportación entre Estados Unidos y China sobre las importaciones de herramientas EUV | -0.7% | Doméstico de Taiwán, que afecta la capacidad de nodos avanzados | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de agua en los parques científicos del centro y sur | -0.5% | Regiones central y sur de Taiwán | Mediano plazo (2-4 años) |

| Escasez de talento para ingenieros de procesos de 2 nm | -0.4% | Doméstico de Taiwán, con efecto secundario en operaciones globales | Largo plazo (≥ 4 años) |

| Aumento de las tarifas eléctricas que erosiona la ventaja de costos de las fábricas | -0.3% | Instalaciones de fabricación domésticas de Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de licencias de exportación entre Estados Unidos y China sobre las importaciones de herramientas EUV

Taiwán añadió 601 entidades a su lista de exportaciones restringidas en junio de 2025, siguiendo las medidas de Estados Unidos sobre las transferencias de litografía avanzada. La política restringió las entregas a corto plazo de escáneres de ultravioleta extremo de ASML, obligando a las fábricas a priorizar los conjuntos de herramientas existentes para los calendarios de producción de 2 nm. Cualquier desviación alarga los tiempos de ciclo y podría diferir los envíos en volumen de las plataformas A16 de 1,6 nm previstas para 2026, moderando así el crecimiento en el mercado de circuitos integrados de Taiwán. Si bien el almacenamiento estratégico mitigó las escaseces inmediatas, los cambios regulatorios continuos insertan incertidumbre en la planificación y pueden acelerar la diversificación en el extranjero.

Escasez de talento para ingenieros de procesos de 2 nm

La industria estimó un requisito de 88.000 ingenieros de semiconductores adicionales para 2029 para apoyar la migración de nodos, pero la contratación se quedó rezagada respecto a la demanda. TSMC por sí sola buscó 8.000 contrataciones en 2025, intensificando la competencia entre fundiciones, OSAT y proveedores de EDA. La disminución de las tasas de natalidad y la captación de talento a través del estrecho agotaron aún más el reservorio de talento local. Las empresas respondieron recurriendo a graduados del Sudeste Asiático, pero la incorporación y la capacitación extendieron los plazos de producción. La escasez estructural limita el rendimiento de I+D y podría ralentizar la CAGR a largo plazo del mercado de circuitos integrados de Taiwán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de CI: dominio lógico en medio del auge de los MCU

Los CI lógicos anclaron el mercado de circuitos integrados de Taiwán en 2025 con una participación del 55,12%, reflejando la fuerte adquisición de aceleradores de IA y procesadores HPC por parte de los hiperescaladores. La capacidad sostenida de back-end y la competencia en producción de 3 nm respaldaron altos rendimientos en la producción lógica. Los microcontroladores crecieron más rápido con una CAGR del 10,62%, impulsados por la electrificación de vehículos, los electrodomésticos inteligentes y los nodos IoT industriales. Los chips analógicos de gestión de energía mantuvieron la demanda en accionamientos de motores y sistemas de baterías, mientras que proveedores de memoria especializados como Winbond enviaron DRAM y NAND de nicho para tableros de instrumentos automotrices.

Hasta 2031, la combinación de segmentos continuará evolucionando. La inferencia de IA que se traslada a dispositivos de borde mantiene altos los volúmenes lógicos, mientras que la adopción de MCU se amplía hacia los sistemas de almacenamiento de energía residencial y la robótica. Se proyecta que el tamaño del mercado de circuitos integrados de Taiwán para microcontroladores se expanda de manera constante a medida que los incentivos gubernamentales fomenten las aplicaciones de movilidad inteligente. Las empresas de memoria y analógicos esperan volúmenes incrementales de equipos de salud de precisión y convertidores de energía renovable. En conjunto, la amplitud de los tipos de CI sustenta el papel de Taiwán como centro de suministro integral, aislando al ecosistema de las fluctuaciones cíclicas.

Por nodo tecnológico: los nodos avanzados impulsan la innovación

La categoría de 14-28 nm entregó una participación de ingresos del 34,05% en 2025 y sigue siendo el caballo de batalla para dispositivos automotrices, industriales y móviles de gama media. La madurez del rendimiento y la eficiencia de costos favorecen su uso continuo en controladores ADAS y PLC industriales. Sin embargo, los procesos ≤5 nm tuvieron la perspectiva de CAGR más alta del 14,45% a medida que los aceleradores de IA, los teléfonos inteligentes insignia y las CPU en la nube migraron a bibliotecas densas. La hoja de ruta A16 de 1,6 nm de TSMC, anunciada en abril de 2025, promete un aumento del rendimiento del 8-10% con un consumo de energía un 15-20% menor.

A partir de 2026, la producción en masa de dispositivos de 2 nm apuntalará el tamaño del mercado de circuitos integrados de Taiwán para obleas de nodos avanzados. Los nodos heredados ≥45 nm siguen siendo viables para CI de señal mixta y sensores, especialmente en entornos automotrices que requieren tolerancia de voltaje. Este equilibrio de múltiples nodos permite a las fundiciones optimizar la utilización de las fábricas enrutando los productos a líneas de costo apropiado, manteniendo la rentabilidad a lo largo de los ciclos.

Por tamaño de oblea: ganancias de eficiencia en 300 mm

En 2025, las fábricas de 300 mm contribuyeron con el 62,18% de los ingresos y produjeron matrices lógicas y de memoria convencionales a un costo competitivo por bit. Las economías de escala y los conjuntos de equipos maduros sustentan la CAGR del 9,62% esperada para la capacidad de 300 mm hasta 2031. Las inversiones en nuevas instalaciones de 12 pulgadas por parte de Powerchip y United Semiconductor han reforzado el suministro local.

Las fábricas más pequeñas de 200 mm continuaron cumpliendo pedidos analógicos, de potencia y de RF donde las migraciones de diseño conllevan costos de ingeniería no recurrentes prohibitivos. Los fabricantes de semiconductores compuestos también retuvieron líneas de <200 mm debido a las limitaciones del sustrato. Durante el período de pronóstico, las obleas de 300 mm dominarán la producción en volumen, pero las de 200 mm seguirán siendo relevantes para dispositivos de potencia discretos y chips de RF de GaAs/GaN. La combinación equilibrada de tamaños de oblea estabiliza la utilización de la capacidad y amortigua el mercado de circuitos integrados de Taiwán contra las fuertes fluctuaciones de la demanda.

Por industria de usuario final: liderazgo de la electrónica de consumo

La electrónica de consumo comandó una participación del 40,02% en 2025, con los teléfonos inteligentes y los dispositivos portátiles como productos ancla para SoC avanzados y CI de conectividad. MediaTek mantuvo un sólido impulso de envíos en plataformas móviles de 4 nm y 3 nm dirigidas a fabricantes de equipos originales globales. La demanda automotriz, que crece a una CAGR del 12,38%, continuó superando a otros sectores debido a las arquitecturas de vehículos eléctricos que requieren microcontroladores de alta fiabilidad, convertidores de potencia e interfaces de sensores.

El despliegue de trenes de transmisión de 800 V y la autonomía de Nivel 2+ amplifica el contenido de semiconductores por vehículo, expandiendo la lista de materiales promedio. La automatización industrial y de fábricas aprovecha MCU robustos y procesadores de visión habilitados por IA para la inspección de calidad. La electrónica sanitaria, impulsada por la política de salud de precisión, acelera la adopción de memorias seguras y ASIC de señal mixta. En conjunto, la diversa base de consumo asegura el crecimiento a largo plazo del mercado de circuitos integrados de Taiwán.

Por modelo de negocio: resiliencia de los IDM en medio del crecimiento sin fábrica

Los IDM preservaron una participación de ingresos del 66,15% en 2025, beneficiándose de la estrecha integración de I+D, fábrica y pruebas. La escala y la amplitud técnica de TSMC siguieron siendo fundamentales, mientras que Vanguard International Semiconductor y Powerchip suministraron lógica especializada y DRAM. El grupo de diseño sin fábrica creció a una CAGR del 11,47%, ya que empresas como MediaTek y Novatek lanzaron procesadores de borde de IA personalizados adaptados a las cargas de trabajo de los clientes.

Las casas sin fábrica explotaron la densidad de fundiciones de Taiwán para iterar diseños rápidamente, mejorando el tiempo de comercialización. El ecosistema también fomentó proveedores de propiedad intelectual y herramientas EDA especializados en la partición de CI 3D. De cara al futuro, las arquitecturas de chiplets fomentan el desarrollo colaborativo entre IDM y actores sin fábrica, reforzando la resiliencia de la cadena de suministro y sosteniendo el mercado de circuitos integrados de Taiwán.

Análisis geográfico

Taiwán contribuyó con el 63,8% de la producción mundial de semiconductores y más del 70% de la producción sub-7 nm en 2025, posicionando al mercado de circuitos integrados de Taiwán como una piedra angular estratégica de la cadena de suministro mundial de electrónica. Los parques científicos del centro y sur anclaron los clústeres de fabricación de obleas, aunque los ciclos de sequía impulsaron inversiones en reciclaje de agua para asegurar las operaciones.

El plan de infraestructura "Isla de IA" del gobierno, que comprende diez proyectos nacionales, amplió la capacidad de centros de datos, fotónica y redes de alto ancho de banda, atrayendo nuevos inicios de diseño. Las huellas en el extranjero en Arizona, Kumamoto y Dresde ofrecieron una cobertura geopolítica mientras se mantenía la I+D avanzada en Hsinchu. Las empresas conjuntas como la fábrica de 300 mm VSMC en Singapur ilustraron la expansión exterior del conocimiento de procesos taiwanés.

Un corredor emergente de fabricación de drones, respaldado por USD 1.350 millones de 2024 a 2028, fortaleció la diversificación, utilizando sensores locales y ASIC de control de vuelo para alcanzar 15.000 unidades por mes para 2028. La ubicación estratégica, el respaldo de políticas y las redes de suministro integradas refuerzan colectivamente la competitividad y la resiliencia del mercado de circuitos integrados de Taiwán.

Panorama competitivo

El mercado se mantuvo altamente concentrado, con TSMC poseyendo el 60% de la producción lógica avanzada y el 90% de la capacidad de vanguardia, estableciendo una formidable barrera competitiva.[4]El Centro de Estudios del Indo-Pacífico, "Más allá de los chips: ¿Seguirá Estados Unidos defendiendo a Taiwán?", indo-pacificstudiescenter.org La empresa destinó un gasto de capital de USD 38.000-42.000 millones para 2025 para apoyar las transiciones de 2 nm y 1,6 nm. ASE Technology, el mayor OSAT del mundo, invirtió en interconexiones de chiplets VIPack que logran una potencia sub-5 pJ/bit, consolidando el liderazgo en empaquetado.

WIN Semiconductors preservó el dominio en los servicios de fundición de RF de GaAs y GaN, mientras que GlobalWafers escaló sustratos de silicio sobre aislante para el extremo frontal de RF y el radar automotriz. Las alianzas ganaron importancia: MediaTek se asoció con Ranovus para óptica co-empaquetada de 6,4 Tbps dirigida a clústeres de IA, y ASE se unió a la Alianza de la Industria de Fotónica de Silicio para estandarizar la entrada/salida óptica. Los actores navegaron los vientos en contra geopolíticos diversificando las huellas de producción, pero mantuvieron la I+D central en Taiwán, subrayando la centralidad del mercado de circuitos integrados de Taiwán para la innovación mundial en semiconductores.

Las empresas más pequeñas explotaron nichos: Andes Technology avanzó en núcleos RISC-V de 64 bits para IA de borde con una CAGR a largo plazo de casi el 30%, y Etron Technology se centró en búferes de memoria en paquete para el ensamblaje de chiplets. La intensidad competitiva sigue siendo elevada a medida que la complejidad del diseño se dispara y los requisitos de capital aumentan, pero los beneficios compartidos del ecosistema sostienen la innovación colaborativa.

Líderes de la industria de circuitos integrados de Taiwán

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

-

Intel Corporation

-

Samsung Electronics Co Ltd

-

SK Hynix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: TSMC anunció la producción en volumen de la tecnología A16 con Super Power Rail y transistores NanoFLEX, prometiendo un rendimiento un 8-10% mayor y una potencia un 15-20% menor.

- Junio de 2025: ITRI proyectó que Taiwán se convertirá en la base central mundial para la óptica co-empaquetada a medida que los conmutadores de fotónica de silicio entren en producción en masa.

- Mayo de 2025: el presidente de Winbond destacó la IA y la seguridad como focos estratégicos, al tiempo que advirtió sobre la apreciación a largo plazo del nuevo dólar taiwanés.

- Abril de 2025: TSMC publicó ingresos del primer trimestre de NT$839.250 millones (USD 25.850 millones) y un BPA de NT$13,94, impulsados por la demanda de aceleradores de IA.

Alcance del informe del mercado de circuitos integrados de Taiwán

Los circuitos integrados (CI) son dispositivos electrónicos compactos que integran múltiples componentes, como transistores, resistencias, condensadores y diodos, en una sola pieza de material semiconductor, típicamente silicio. Esta integración facilita la creación de circuitos complejos capaces de realizar diversas funciones dentro de una pequeña huella física.

Para la estimación del mercado, se realiza un seguimiento de los ingresos generados por las ventas de varios tipos de circuitos integrados utilizados en diversas industrias, como la electrónica de consumo, la automotriz, las TI y las telecomunicaciones, la fabricación y la automatización, en todo Taiwán. Las tendencias del mercado se evalúan analizando las inversiones realizadas en innovación de productos, diversificación y expansión.

El mercado de circuitos integrados de Taiwán está segmentado por tipo (CI analógico, CI lógico, memoria y micro [microprocesadores, microcontroladores y procesadores de señal digital]) e industria de usuario final (electrónica de consumo, automotriz, TI y telecomunicaciones, fabricación y automatización, y otras industrias de usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| CI analógico | |

| CI lógico | |

| CI de memoria | |

| Microcomponentes | Microprocesadores (MPU) |

| Microcontroladores (MCU) | |

| Procesadores de señal digital (DSP) |

| ≥45 nm |

| 28–45 nm |

| 14–28 nm |

| 7–14 nm |

| ≤5 nm |

| 200 mm (8 pulgadas) |

| 300 mm (12 pulgadas) |

| <200 mm heredado |

| Electrónica de consumo | Teléfonos inteligentes y tabletas |

| Dispositivos portátiles y dispositivos de RA/RV | |

| Automotriz | ADAS y tren de transmisión de vehículos eléctricos |

| Infotainment y telemática | |

| TI y telecomunicaciones | Centro de datos y servidores |

| Redes e infraestructura 5G | |

| Automatización industrial y de fábricas | |

| Electrónica sanitaria | |

| Aeroespacial y defensa |

| Fabricantes de dispositivos integrados (IDM) |

| Proveedor de diseño sin fábrica |

| Por tipo de CI | CI analógico | |

| CI lógico | ||

| CI de memoria | ||

| Microcomponentes | Microprocesadores (MPU) | |

| Microcontroladores (MCU) | ||

| Procesadores de señal digital (DSP) | ||

| Por nodo tecnológico | ≥45 nm | |

| 28–45 nm | ||

| 14–28 nm | ||

| 7–14 nm | ||

| ≤5 nm | ||

| Por tamaño de oblea | 200 mm (8 pulgadas) | |

| 300 mm (12 pulgadas) | ||

| <200 mm heredado | ||

| Por industria de usuario final | Electrónica de consumo | Teléfonos inteligentes y tabletas |

| Dispositivos portátiles y dispositivos de RA/RV | ||

| Automotriz | ADAS y tren de transmisión de vehículos eléctricos | |

| Infotainment y telemática | ||

| TI y telecomunicaciones | Centro de datos y servidores | |

| Redes e infraestructura 5G | ||

| Automatización industrial y de fábricas | ||

| Electrónica sanitaria | ||

| Aeroespacial y defensa | ||

| Por modelo de negocio | Fabricantes de dispositivos integrados (IDM) | |

| Proveedor de diseño sin fábrica | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de circuitos integrados de Taiwán?

Se valoró en USD 35.150 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de circuitos integrados de Taiwán?

La CAGR pronosticada es del 8,92% entre 2026 y 2031.

¿Qué tipo de CI lidera el mercado de circuitos integrados de Taiwán?

Los dispositivos lógicos tuvieron una participación del 55,12% en 2025, reflejando la fuerte demanda de IA y HPC.

¿Por qué son importantes los nodos ≤5 nm para el crecimiento de Taiwán?

Muestran la CAGR más rápida del 14,45% porque los aceleradores de IA y los teléfonos inteligentes insignia requieren una mayor densidad de transistores.

¿Qué tan significativa es la demanda automotriz para los fabricantes de chips taiwaneses?

Las aplicaciones automotrices son el segmento de usuario final de más rápido crecimiento con una CAGR del 12,38%, impulsadas por la adopción de vehículos eléctricos y ADAS.

¿Qué riesgos podrían frenar la expansión de semiconductores de Taiwán?

Los límites de licencias de exportación sobre herramientas EUV, la volatilidad del suministro de agua, la escasez de talento y las tarifas eléctricas más altas restringen cada uno el crecimiento de la capacidad.

Última actualización de la página el: