Tamaño y Participación del Mercado de Textiles para el Hogar en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

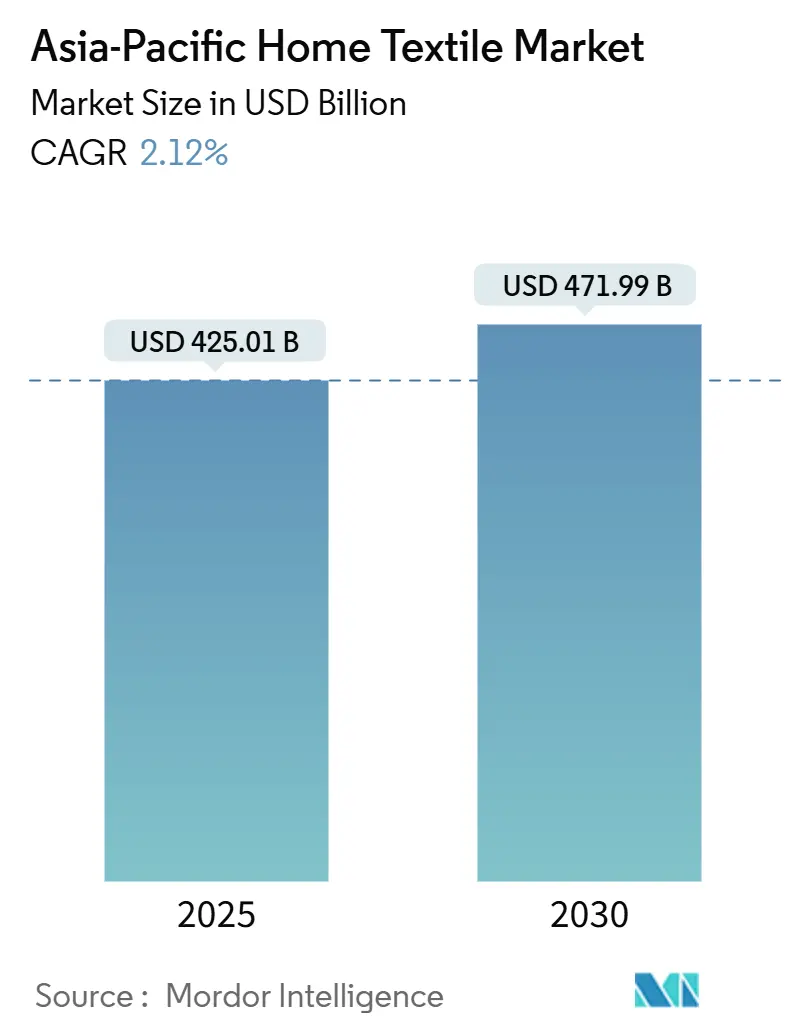

| Tamaño del Mercado (2025) | 425.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 471.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.12% CAGR |

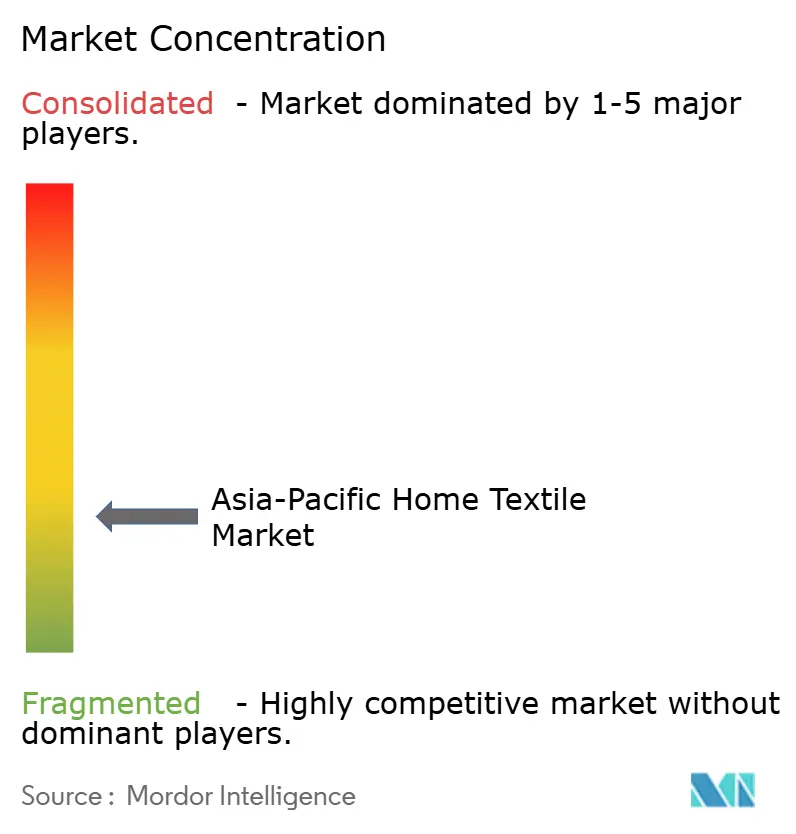

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar en Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Textiles para el Hogar en Asia Pacífico se sitúa en USD 422,12 mil millones en 2025 y se prevé que alcance los USD 471,99 mil millones en 2030, avanzando a una CAGR del 2,12% durante 2025-2030[1]Oficina de Información de Prensa, "Hoja de ruta establecida para que la industria textil crezca hasta los 350.000 millones de USD en 2030," pib.gov.in.. La demanda está determinada por la infraestructura de parques subvencionada por el gobierno, el gasto de la clase media en comodidades para el hogar, el auge del comercio electrónico transfronterizo y el abastecimiento de la estrategia China-Plus-One que redistribuye la producción por el sur y el sudeste de Asia. La intensidad competitiva se mantiene moderada porque los cinco principales proveedores concentran solo el 24% de los ingresos regionales, lo que permite a las empresas medianas ganar cuota de mercado con tejidos funcionales y cumplimiento rápido de pedidos. China mantiene la mayor huella manufacturera, aunque India y Vietnam la superan en crecimiento a medida que nuevos parques textiles, reembolsos arancelarios y capital vinculado a criterios ESG fluyen hacia estas ubicaciones. Los mercados en línea añaden transparencia de precios, mientras que los mandatos de sostenibilidad elevan las barreras para los exportadores que no cumplen la normativa.

Conclusiones Clave del Informe

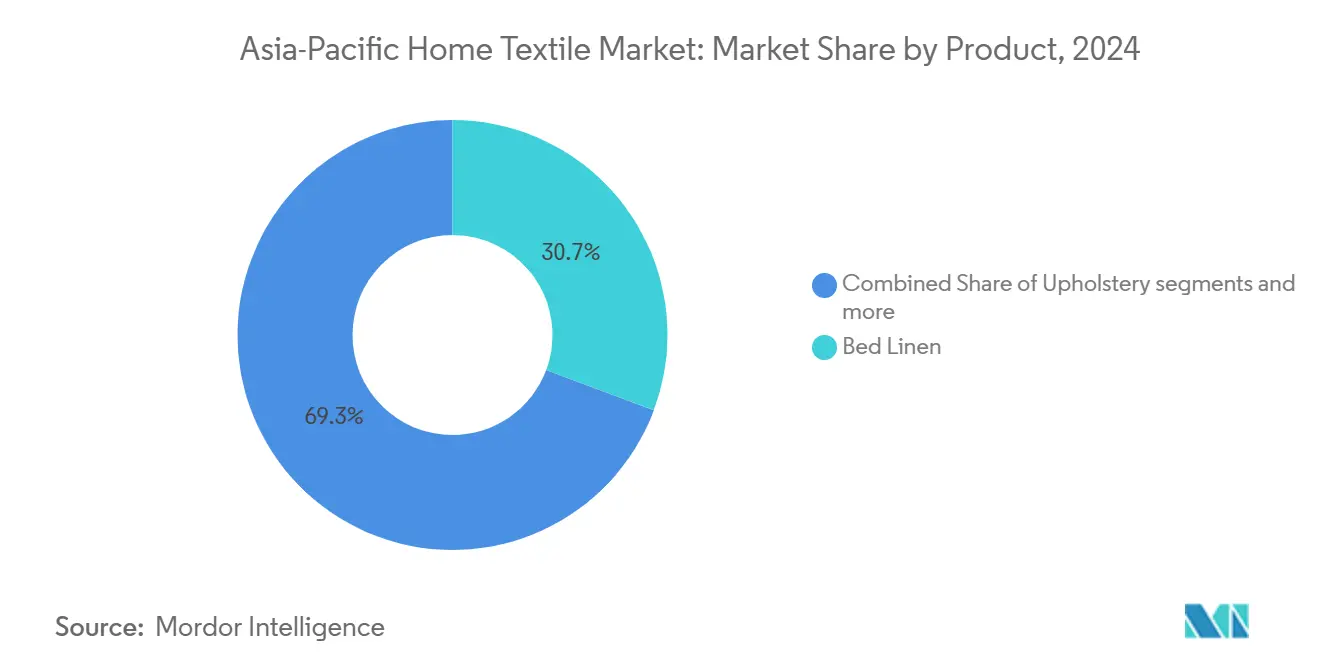

- Por producto, la ropa de cama lideró con el 30,67% de la participación del mercado de textiles para el hogar en Asia Pacífico en 2024, mientras que se proyecta que la ropa de baño se expanda a una CAGR del 6,37% hasta 2030.

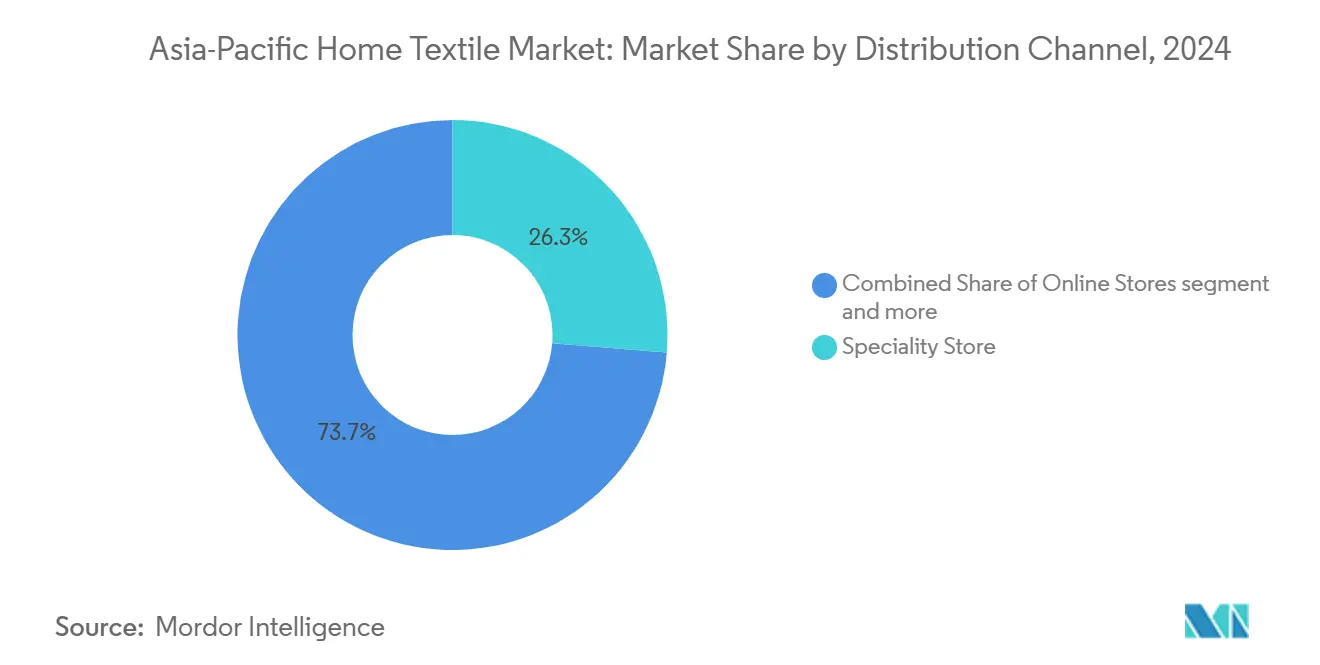

- Por canal de distribución, las tiendas especializadas representaron el 26,33% del tamaño del mercado de textiles para el hogar en Asia Pacífico en 2024; las tiendas en línea registraron el crecimiento más rápido con una CAGR del 12,37% hasta 2030.

- Por usuario final, el segmento residencial representó el 47,32% del tamaño del mercado de textiles para el hogar en Asia Pacífico en 2024, y las aplicaciones sanitarias avanzan a una CAGR del 11,24% hasta 2030.

- Por geografía, China retuvo el 43,26% de la participación del mercado de textiles para el hogar en Asia Pacífico en 2024, mientras que India registra la CAGR proyectada más alta del 8,33% hasta 2030.

Tendencias e Información del Mercado de Textiles para el Hogar en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales para parques textiles modernos | +1.2% | India, China, Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento del gasto de la clase media en textiles para el hogar | +0.9% | China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Auge de las ventas transfronterizas de comercio electrónico | +1.1% | Global, con liderazgo de Asia Pacífico | Corto plazo (≤ 2 años) |

| Acercamiento de la producción dentro de Asia impulsado por China-Plus-One | +0.8% | Vietnam, India, Indonesia, Bangladesh | Mediano plazo (2-4 años) |

| Auge de los mercados de textiles de segunda mano | +0.4% | Centros urbanos y mercados digitales en Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda millennial de tejidos sostenibles y orgánicos | +0.7% | Centros urbanos y de nivel 1/2 en China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos gubernamentales aceleran el desarrollo de parques textiles

Las iniciativas de parques textiles respaldadas por el gobierno en toda la región Asia Pacífico están creando ecosistemas de fabricación integrados que mejoran la productividad y atraen inversión extranjera. El plan PM-MITRA de India asigna INR 44,45 mil millones (USD 500,88 millones) para siete megaparques textiles, con cada instalación prevista para generar aproximadamente 300.000 empleos directos e indirectos[2]India Today Information Desk, "India establecerá 7 megaparques textiles bajo el Plan PM Mitra," indiatoday.in.. La iniciativa de 18 miniparques textiles de Maharashtra tiene como objetivo una inversión de INR 18 mil millones (USD 200 millones) y 36.000 oportunidades de empleo, mientras que Uttar Pradesh planea casi una docena de parques textiles privados bajo la Política Textil y de Confección de Uttar Pradesh 2022 para reducir las importaciones de materias primas chinas. Estas inversiones en infraestructura abordan cuellos de botella críticos en la cadena de suministro al proporcionar instalaciones llave en mano, centros de investigación, laboratorios de pruebas y centros de desarrollo de habilidades que cubren la cadena de valor textil completa, desde el hilado hasta las prendas de vestir. El enfoque integrado reduce los costos operativos para los fabricantes al tiempo que mejora el cumplimiento de los estándares internacionales de calidad y las regulaciones ambientales.

Las Plataformas de Comercio Electrónico Transforman la Distribución Textil Regional

La expansión del comercio electrónico transfronterizo crea oportunidades de acceso al mercado sin precedentes para los fabricantes de textiles de Asia Pacífico. Se proyecta que el mercado de comercio electrónico del Sudeste Asiático más que se duplique, pasando de USD 263 mil millones en 2024 a USD 370 mil millones en 2030, con Indonesia, Vietnam y Filipinas registrando CAGR superiores al 20%. El comercio por transmisión en vivo representa ahora aproximadamente el 20% del valor bruto de la mercancía, frente a menos del 5% hace dos años, lo que permite ventas directas de textiles al consumidor. Forrester proyecta que los cinco principales países de Asia Pacífico alcanzarán USD 3,2 billones en ventas minoristas en línea para 2028, con China y Corea del Sur superando cada uno el 40% de penetración del comercio minorista en línea[3]Campaign Asia, "Las ventas de comercio electrónico en Asia Pacífico alcanzarán los 3,2 billones de USD en 2028," campaignasia.com.. Esta transformación digital permite a los fabricantes de textiles más pequeños acceder a los mercados globales sin la infraestructura de distribución tradicional, al tiempo que proporciona a los consumidores una mayor variedad de productos y precios competitivos.

La Estrategia China-Plus-One Remodela las Cadenas de Suministro Regionales

Las tensiones geopolíticas y las estrategias de diversificación de la cadena de suministro continúan redirigiendo la capacidad de fabricación textil en toda Asia Pacífico. Aproximadamente el 43% de las empresas de moda estadounidenses ahora obtienen menos del 10% de la ropa de China, en comparación con el 18% en 2018, y el 60% ya no utiliza China como su principal proveedor de ropa. Vietnam, Bangladesh e India emergen como los principales beneficiarios, atrayendo inversión extranjera directa y reubicaciones de capacidad manufacturera. Las exportaciones textiles y de confección de China alcanzaron los USD 301,1 mil millones en 2024, creciendo un 2,8% interanual, aunque la composición se desplaza hacia los mercados emergentes a medida que los compradores occidentales tradicionales diversifican el abastecimiento. Los países de la Iniciativa de la Franja y la Ruta representan ahora aproximadamente el 55% de la cuota de exportación textil de China, mientras que los fabricantes chinos establecen instalaciones de producción en el extranjero para mantener el acceso al mercado bajo las cambiantes políticas comerciales.

Aumento de la Demanda de Tejidos Sostenibles y Orgánicos

Los consumidores millennials y de la Generación Z impulsan un crecimiento sustancial en la demanda de textiles sostenibles en los mercados de Asia Pacífico. La investigación indica que la elección de materiales sirve como el principal indicador de sostenibilidad para los consumidores, con el 46,7% de los consumidores italianos y más del 40% de los consumidores del Reino Unido y Estados Unidos priorizando los materiales sostenibles. Los consumidores jóvenes de entre 18 y 24 años demuestran una mayor disposición a pagar primas por productos sostenibles, con los consumidores franceses de este grupo demográfico dispuestos a pagar EUR 331 frente a EUR 208 para la población general. Los textiles de base biológica representan un segmento en rápida expansión, con el mercado global proyectado para alcanzar los USD 54,21 mil millones en 2025, creciendo a una CAGR del 8,55%. Asia Pacífico, liderada por China, India y Japón, captura una cuota de mercado significativa debido a la capacidad de fabricación sostenible a gran escala y las iniciativas gubernamentales verdes que apoyan la adopción de algodón orgánico, viscosa de bambú y fibras recicladas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad persistentemente alta del precio del algodón | -0.7% | Global, con exposición en Asia Pacífico | Corto plazo (≤ 2 años) |

| Costos de cumplimiento vinculados a las leyes de divulgación ESG | -0.5% | Fabricantes orientados a la exportación | Mediano plazo (2-4 años) |

| Auge de los mercados de textiles de segunda mano | -0.4% | Centros urbanos y mercados digitales en Asia Pacífico | Mediano plazo (2-4 años) |

| Exceso de capacidad de telares de potencia en clústeres tradicionales | -0.6% | India, Pakistán, Bangladesh y otros centros textiles tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio del algodón presiona los márgenes de fabricación

Las fluctuaciones en el precio del algodón que superan el 20% crean importantes desafíos de planificación de costos para los fabricantes de textiles de Asia Pacífico. El Departamento de Agricultura de Estados Unidos proyecta una volatilidad continua en 2025, con la producción mundial de algodón disminuyendo en 3,08 millones de balas en 2024-25 y una reducción adicional de 800.000 balas prevista para 2025-26[4]Fibre2Fashion, "Revisión de fin de año de China 2024: vientos de cambio," fibre2fashion.com.. India y Pakistán enfrentan presión con caídas de producción de 1,0 millones y 0,3 millones de balas, respectivamente, lo que afecta la disponibilidad regional de materias primas. Los precios en granja del algodón estadounidense promediaron USD 0,66 por libra en 2024-25 en comparación con USD 0,761 por libra en 2023-24, aunque la volatilidad persiste debido a las perturbaciones climáticas, la incertidumbre de la política comercial y la competencia de los sustitutos sintéticos. El aumento de la inflación y los cambios de política elevan los costos textiles y los precios al por menor, con el algodón subiendo desde niveles previos a 2021 de USD 0,65 por libra hasta picos de USD 1,10 por libra en 2023.

Los Costos de Cumplimiento ESG Gravan las Operaciones de la Cadena de Suministro

La expansión de las regulaciones ambientales, sociales y de gobernanza en los mercados de Asia Pacífico crea cargas de cumplimiento sustanciales para los fabricantes de textiles. La Directiva de Informes de Sostenibilidad Corporativa (CSRD) y la Directiva de Diligencia Debida en Sostenibilidad Corporativa (CSDDD) de la Unión Europea afectan a las empresas no pertenecientes a la Unión Europea que operan en los mercados europeos, requiriendo evaluaciones integrales del impacto de la cadena de valor y garantías de terceros. Singapur, Hong Kong, Malasia y Taiwán implementan informes de sostenibilidad obligatorios alineados con las normas del Consejo de Normas Internacionales de Sostenibilidad con implementaciones graduales dirigidas primero a las empresas cotizadas. Los costos de cumplimiento ESG incluyen auditorías de la cadena de suministro, medición de emisiones en las categorías de Alcance 1-3, monitoreo de agua y residuos, y mayor diligencia debida laboral para abordar las preocupaciones sobre el trabajo forzado. La investigación de PwC indica que el 79% de las empresas de Singapur citan la recopilación de datos para la CSRD como un desafío importante, mientras que las empresas textiles enfrentan un escrutinio adicional con respecto a la gestión de productos químicos, los riesgos de deforestación en las materias primas y los estándares de seguridad de los trabajadores. Los costos de implementación son particularmente onerosos para las pequeñas y medianas empresas que carecen de equipos de sostenibilidad dedicados y sistemas de gestión de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las mejoras funcionales revitalizan las categorías principales

La ropa de cama concentra el 30,67% de la participación del mercado de textiles para el hogar en Asia Pacífico, impulsada por las renovaciones hoteleras posteriores a la pandemia y el mayor ingreso disponible en los hogares urbanos. La ropa de baño, con una CAGR proyectada del 6,37%, integra recubrimientos antimicrobianos y fibras de secado rápido que atraen a los compradores del sector sanitario. La tapicería mantiene una participación significativa, respaldada por los proyectos de acondicionamiento de oficinas comerciales y las tendencias de mobiliario ergonómico. La ropa de suelo y de cocina sigue siendo un nicho pero estable, beneficiándose de los hilos resistentes a las manchas y los estampados teñidos de forma ecológica. El tamaño del Mercado de Textiles para el Hogar en Asia Pacífico para tejidos con tecnología inteligente, como tejidos adaptativos a la temperatura o conductores, crece de USD 3,9 mil millones en 2025 a un esperado USD 6,5 mil millones en 2030, creando nuevos grupos de valor para los proveedores con asociaciones de I+D.

Los acuerdos de suministro para la Expo 2025 de Osaka ilustran la demanda de tejidos premium: Kawashima Selkon entrega más de 50 artículos que combinan la tejeduría patrimonial con especificaciones ignífugas. Los acabados de iones de plata registrados por la Administración de Alimentos y Medicamentos de Estados Unidos están entrando en las sábanas hospitalarias de Japón y Australia, elevando los precios unitarios pero extendiendo los ciclos de reemplazo. Estos avances anclan un crecimiento sostenido en volumen y precio para el mercado textil de Asia Pacífico.

Por Usuario Final: La atención sanitaria supera al resto a medida que se endurecen las normas de control de infecciones

Los compradores residenciales representan el 47,32% del consumo total, impulsados por el aumento del número de apartamentos urbanos y el deseo de una decoración coordinada. La hospitalidad se recupera hasta una participación del 26,3% a medida que los corredores aéreos se reabren y los megaeventos desencadenan renovaciones hoteleras. La atención sanitaria y las clínicas, aunque solo representan el 10,7% del volumen, se expanden más rápidamente a una CAGR del 11,24%, prefiriendo compuestos antimicrobianos, repelentes a fluidos y desechables. Las oficinas comerciales reconfiguran los espacios de planta abierta con cortinas acústicas y tejidos para asientos ergonómicos, manteniendo una contribución significativa. El auge de las instalaciones de atención a personas mayores en Japón y Corea del Sur demanda ropa de cama ignífuga y resistente al lavado, elevando los precios de venta promedio un 12% por encima del algodón estándar. Se prevé que el tamaño del mercado de textiles para el hogar en Asia Pacífico para la ropa de cama sanitaria se duplique para 2030 a medida que las naciones de la Asociación de Naciones del Sudeste Asiático amplíen la cobertura universal. Los contratos institucionales favorecen a los proveedores con certificaciones ISO 13485 y OEKO-TEX Step, elevando la barrera de cumplimiento para los nuevos participantes pero asegurando canales de volumen a largo plazo.

Por Canal de Distribución: El omnicanal difumina las fronteras entre lo digital y lo físico

Las cadenas especializadas poseen el 26,33% del tamaño del mercado de textiles para el hogar en Asia Pacífico gracias a los surtidos seleccionados, mientras que los supermercados e hipermercados atienden a los compradores orientados al valor con participaciones del 26,7% y el 15,2%, respectivamente. Los portales en línea crecen a una CAGR del 12,37%, respaldados por políticas de devolución flexibles y recomendaciones ajustadas por inteligencia artificial. Las marcas asignan hasta el 40% de los presupuestos de promoción a transmisiones en vivo organizadas por influenciadores en China, y formatos similares están ganando terreno en Indonesia y Tailandia. La integración de RFID y cadena de bloques permite la trazabilidad de extremo a extremo, permitiendo a los consumidores escanear códigos QR para conocer el historial desde la granja hasta el armario, una línea de base emergente para el mercado textil de Asia Pacífico. Los algoritmos de los mercados en línea ahora dan forma a la planificación de inventarios: los análisis predictivos reducen el exceso de existencias de fundas de edredón de temporada en un 15% en los principales minoristas electrónicos indios. Los operadores de tiendas físicas responden con salas de exposición experienciales que ofrecen combinación de colores con realidad aumentada y recogida en la acera en la misma hora. La interacción entre la comodidad digital y la verificación táctil amplifica la confianza del consumidor y amplía los embudos de conversión en todos los niveles de precios.

Análisis Geográfico

China generó el 43,26% de los ingresos de 2024 para el mercado de textiles para el hogar en Asia Pacífico, aunque registra un crecimiento de un solo dígito medio a medida que aumentan los costos laborales y se avecinan los impuestos al carbono. Los clústeres orientales de Zhejiang y Jiangsu migran capacidad hacia el interior, mientras que las empresas chinas construyen fábricas en Indonesia y Etiopía para eludir aranceles y diversificar el riesgo. India asegura la CAGR más rápida del 8,33% a través de subsidios, importaciones de hilo con arancel cero y programas de desarrollo de habilidades. Los siete parques PM-MITRA agilizan las cadenas de valor de la fibra a la moda, aumentando la preparación para la exportación. Japón, con una participación del 12,6%, pivota hacia textiles técnicos de alto margen para interiores de automóviles y refugios de socorro en casos de desastre, aprovechando sólidas carteras de propiedad intelectual. C

orea del Sur domina las importaciones estadounidenses de fibra de poliéster cortada debido a los beneficios de arancel cero del Tratado de Libre Comercio entre Estados Unidos y Corea, sustentando un nicho de fibra sintética resiliente. Australia se posiciona como proveedor premium de lana merina y prueba normas de responsabilidad extendida del productor para impulsar las plantas de reciclaje locales. El Sudeste Asiático acapara el 9,7% del tamaño del Mercado de Textiles para el Hogar en Asia Pacífico y se beneficia del aumento de la inversión extranjera directa, con Vietnam liderando en tejidos de punto, Indonesia escalando líneas de viscosa y Tailandia explorando modelos BCG (bio-circular-verde). Los gobiernos regionales implementan divulgaciones alineadas con las normas del Consejo de Normas Internacionales de Sostenibilidad que recompensan a las fábricas que adoptan energías renovables y sistemas de agua de circuito cerrado. Dicha sincronización de políticas impulsa la transparencia, un criterio crítico entre los compradores de la Unión Europea y Estados Unidos que buscan un abastecimiento diversificado más allá de China.

Panorama Competitivo

El mercado de textiles para el hogar en Asia Pacífico está moderadamente fragmentado, lo que permite a los fabricantes medianos ganar terreno centrándose en la especialización y la innovación. La concentración del mercado refleja la naturaleza intensiva en capital de la fabricación textil, donde las economías de escala desempeñan un papel vital en la eficiencia de la producción y la distribución. Las empresas líderes suelen adoptar la integración vertical, combinando la producción de fibras, el tejido, el teñido y la fabricación de productos terminados para mejorar el control de costos y la calidad del producto. Este enfoque integrado ayuda a optimizar las operaciones y mantener ventajas competitivas. Como resultado, las empresas con sólidas capacidades de fabricación y control de la cadena de suministro están mejor posicionadas para satisfacer las diversas demandas del mercado.

Las prioridades estratégicas en la región incluyen actualizaciones tecnológicas, esfuerzos de sostenibilidad y expansión geográfica para cumplir con las cambiantes expectativas de los clientes y los estándares regulatorios. Los líderes de la industria como Welspun Group y Trident Group se centran en la ropa de cama para el hogar y la hospitalidad, aprovechando estrategias orientadas a la exportación y ampliando la capacidad dentro de los parques textiles de India. Las empresas chinas como Luolai Home Textile y Shenzhen Fuanna se concentran en capturar los mercados domésticos premium mientras también exploran oportunidades de crecimiento internacional. Los actores japoneses, incluido Toray Industries, invierten significativamente en textiles técnicos y fibras funcionales, apuntando a sectores especializados como el automotriz, la atención sanitaria y las aplicaciones industriales. Estos diversos enfoques reflejan las variadas demandas y el potencial de crecimiento en toda la región Asia Pacífico.

La consolidación en el mercado se está acelerando a medida que las empresas buscan construir escala y ampliar el acceso al mercado a través de adquisiciones y asociaciones. La adquisición de Cone Denim por parte de Artistic Milliners ilustra la integración vertical al combinar la experiencia manufacturera pakistaní con el acceso al mercado estadounidense y la tecnología avanzada. Las colaboraciones transfronterizas están aumentando, con alianzas como la de Toray Industries y MAS Holdings que fortalecen las cadenas de suministro en India. Las inversiones en innovación se centran fuertemente en materiales sostenibles, con empresas como Altri SGPS adquiriendo participaciones en productores de fibras verdes. Las asociaciones como la colaboración del Far Eastern Group con Circ para el reciclaje de textiles destacan los crecientes compromisos con las iniciativas de economía circular en el sector textil. Fuente: https://www.mordorintelligence.com/industry-reports/asia-pacific-textile-market

Líderes de la Industria de Textiles para el Hogar en Asia Pacífico

Welspun Group

Trident Group

Luolai Home Textile

Shenzhen Fuanna

Toray Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: India aprobó siete megaparques textiles PM MITRA con una inversión de INR 44,45 mil millones (USD 500,8 millones), con el objetivo de 300.000 empleos por instalación y cubriendo la cadena de valor textil completa desde el hilado hasta las prendas de vestir en Tamil Nadu, Gujarat, Karnataka, Madhya Pradesh, Uttar Pradesh, Telangana y Maharashtra.

- Febrero de 2025: El Presupuesto de la Unión 2025-26 aumentó la asignación del Ministerio de Textiles en un 19% hasta INR 52,72 mil millones (USD 590 millones), lanzando una Misión del Algodón de cinco años con INR 6 mil millones (USD 68 millones) para mejorar la productividad e introduciendo exenciones de derechos de aduana para telares de lanzadera sin rapier y de chorro de aire.

- Febrero de 2025: Bharat Tex 2025 atrajo a más de 5.000 compradores internacionales de más de 110 países y 120.000 visitantes en total, con Japón liderando la participación de compradores de ropa, seguido de los Emiratos Árabes Unidos, Irán, Estados Unidos y España, enfatizando los temas de sostenibilidad y digitalización.

- Enero de 2025: Las exportaciones textiles y de confección de China alcanzaron los USD 301,1 mil millones en 2024, creciendo un 2,8% interanual, con diciembre mostrando una fuerte recuperación del 11,4% de crecimiento impulsada por la mejora de la demanda de los mercados de Estados Unidos, la Asociación de Naciones del Sudeste Asiático y la Unión Europea.

Alcance del Informe del Mercado de Textiles para el Hogar en Asia Pacífico

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Ropa de Suelo |

| Supermercados |

| Hipermercados |

| Tiendas Especializadas |

| Tiendas en Línea |

| Residencial |

| Comercial y Oficinas |

| Hospitalidad |

| Atención Sanitaria y Clínicas |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Sudeste Asiático |

| Resto de Asia Pacífico |

| Por Producto | Ropa de Cama |

| Ropa de Baño | |

| Ropa de Cocina | |

| Tapicería | |

| Ropa de Suelo | |

| Por Canal de Distribución | Supermercados |

| Hipermercados | |

| Tiendas Especializadas | |

| Tiendas en Línea | |

| Por Usuario Final | Residencial |

| Comercial y Oficinas | |

| Hospitalidad | |

| Atención Sanitaria y Clínicas | |

| Por Geografía | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del Mercado de Textiles para el Hogar en Asia Pacífico para 2030?

Se proyecta que el tamaño del Mercado de Textiles para el Hogar en Asia Pacífico alcance los USD 471,99 mil millones en 2030.

¿Qué categoría de producto tiene actualmente la mayor participación?

La ropa de cama lidera con el 30,67% de los ingresos regionales.

¿Qué canal de distribución está creciendo más rápido?

Las tiendas en línea se expanden a una CAGR del 12,37% hasta 2030.

¿Qué país se espera que muestre el mayor crecimiento?

India registra la CAGR más sólida del 8,33% entre 2025 y 2030.

¿Cuál es la principal restricción que frena el crecimiento?

La volatilidad persistente del precio del algodón reduce los márgenes de los fabricantes.

Última actualización de la página el: