Tamaño y Participación del Mercado de Decoración del Hogar Textil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 137.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 180.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Decoración del Hogar Textil por Mordor Intelligence

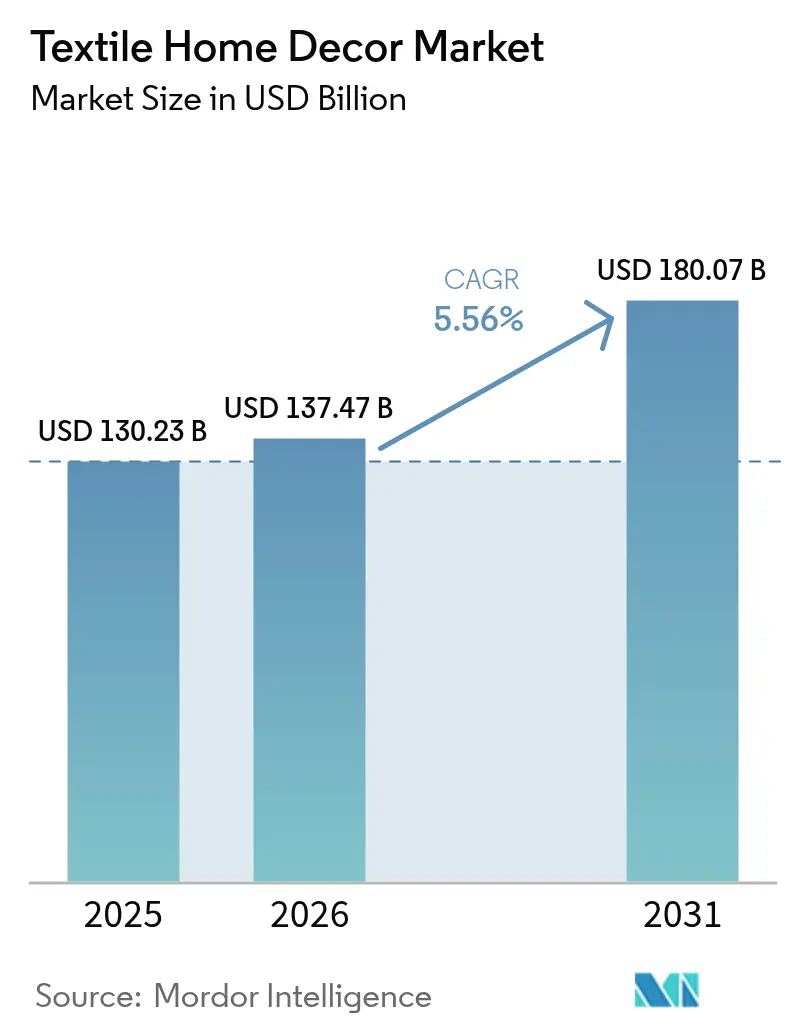

Se espera que el tamaño del mercado de decoración del hogar textil aumente de 130.230 millones de USD en 2025 a 137.470 millones de USD en 2026 y alcance los 180.070 millones de USD en 2031, creciendo a una CAGR del 5,56% durante el período 2026-2031. Las perspectivas de crecimiento reflejan un desplazamiento constante desde la volatilidad de la era pandémica hacia una expansión disciplinada moldeada por el Pasaporte Digital de Producto y los marcos de Responsabilidad Ampliada del Productor de la Unión Europea, las mejoras en la distribución omnicanal y la premiumización tanto en la remodelación residencial como en los proyectos comerciales. La intensidad competitiva sigue siendo elevada debido a la fragmentación, lo que presiona los márgenes en las categorías de productos básicos al tiempo que abre espacio para los especialistas en textiles de alto rendimiento y preparados para la economía circular. La integración vertical y la autosuficiencia energética son prioridades crecientes a medida que los fabricantes adoptan energías renovables propias para amortiguar las fluctuaciones en los costos de insumos y cumplir con los requisitos de sostenibilidad de los minoristas. El desarrollo de productos se inclina hacia acabados libres de PFAS y materiales trazables que anticipan el endurecimiento de las normas químicas y de diligencia debida en Europa y los Estados Unidos, posicionando a los pioneros para ganar contratos que requieren sólidas credenciales de cumplimiento.

Conclusiones Clave del Informe

- Por tipo de producto, la ropa de cama lideró con una participación de ingresos del 33,78% en 2025. Se proyecta que las alfombras y tapetes se expandirán a una CAGR del 5,74% hasta 2031.

- Por material, las fibras naturales capturaron una participación del 42,08% en 2025. Se prevé que los materiales mezclados crezcan a una CAGR del 5,69% hasta 2031.

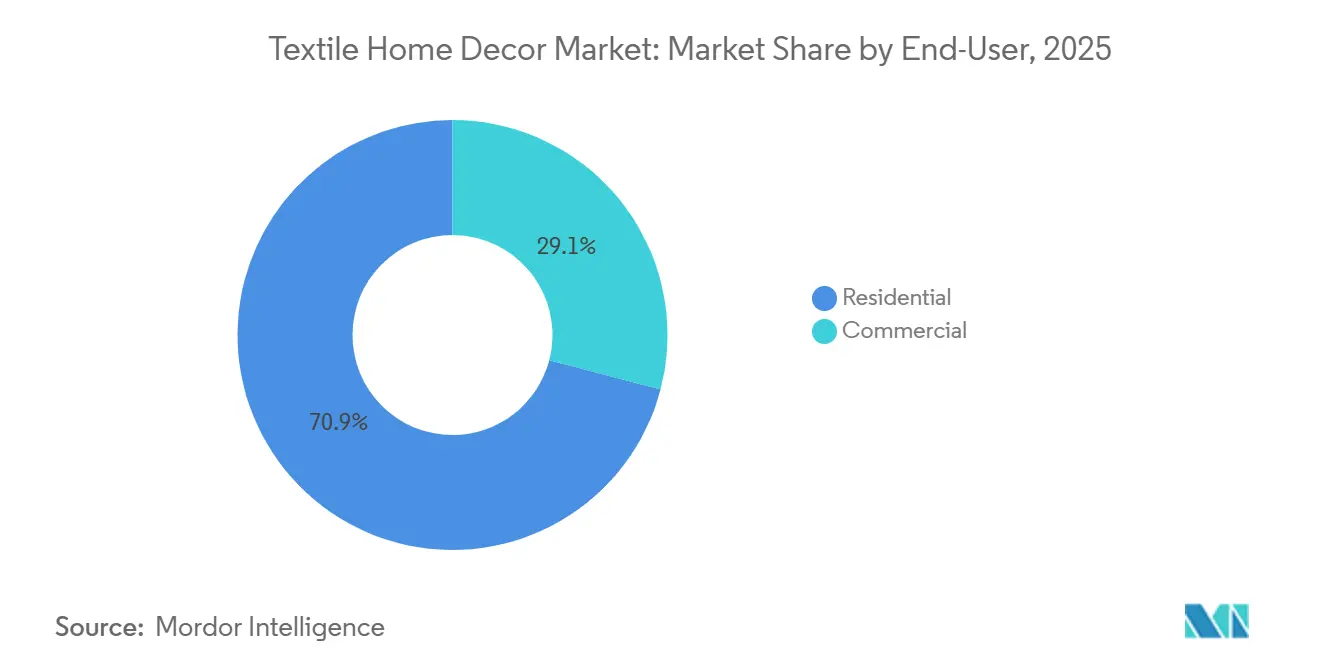

- Por usuario final, el segmento residencial representó el 70,92% de los ingresos en 2025. Se proyecta que el segmento comercial crezca a una CAGR del 5,89% hasta 2031.

- Por canal de distribución, el comercio minorista B2C mantuvo una participación del 75,12% en 2025. Se espera que el B2B directo registre una CAGR del 5,55% hasta 2031.

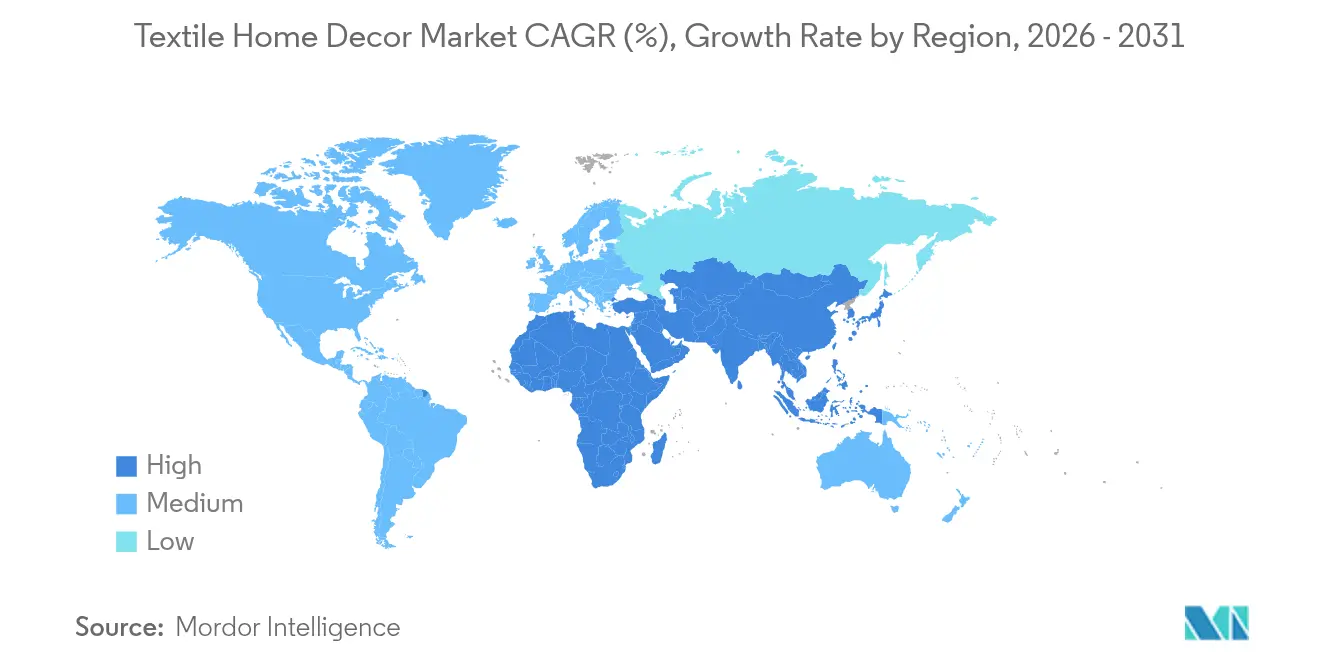

- Por geografía, América del Norte contribuyó con el 31,88% de los ingresos de 2025. Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Decoración del Hogar Textil

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo Posterior a 2024 de Renovación del Hogar y Construcción | +1.2% | Global, con ganancias tempranas en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Escala del Comercio Electrónico y Comercialización Omnicanal | +0.9% | Global, con adopción digital más rápida en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Hospitalidad y las Estancias Cortas | +0.8% | América del Norte, Oriente Medio, CCG y Asia-Pacífico | Mediano plazo (2-4 años) |

| Premiumización y Textiles de Bienestar | +0.7% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Responsabilidad Ampliada del Productor Textil de la Unión Europea y Pasaporte Digital de Producto | +0.6% | Unión Europea-27, Reino Unido, con efecto de contagio hacia los proveedores de Asia-Pacífico orientados a la exportación | Largo plazo (≥ 4 años) |

| Eliminación Progresiva de PFAS y Regulaciones Químicas | +0.4% | Francia, Unión Europea, estados seleccionados de los Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Posterior a 2024 de Renovación del Hogar y Construcción que Sostiene las Actualizaciones Textiles

Las terminaciones de viviendas en los Estados Unidos y la construcción en curso al entrar en 2025 mantuvieron una cartera de proyectos que sustenta una demanda constante de textiles para cama, baño, ventanas y suelos a medida que los proyectos alcanzan la etapa de equipamiento[1]Oficina del Censo de los Estados Unidos, "Nueva Construcción y Terminaciones Residenciales 2024," Oficina del Censo de los Estados Unidos, census.gov. La moderación de los costos de financiamiento hacia finales de 2025 facilitó el financiamiento para remodelaciones y renovaciones de decoración, lo que contribuyó a impulsar las compras discrecionales de lencería de mayor especificación y nuevos diseños para los espacios habitables. Por el lado de la oferta, los grandes grupos de textiles para el hogar continuaron ampliando su alcance minorista y su presencia en los principales mercados de consumo, lo que mejoró las ventas y aumentó la visibilidad de las líneas actualizadas. Estas dinámicas favorecen los productos que ofrecen durabilidad, comodidad y fácil mantenimiento en múltiples habitaciones, a menudo con materiales trazables que cumplen con las políticas de adquisición de los minoristas. A medida que las carteras de construcción se convierten en cierres y los proyectos de remodelación pasan de la planificación a la ejecución, el mercado de decoración del hogar textil se beneficia de ciclos de reemplazo escalonados que suavizan la demanda trimestral.

Escala del Comercio Electrónico y Comercialización Omnicanal para Textiles del Hogar

Los programas de venta directa al consumidor y los canales de marca propia están permitiendo una comercialización más rápida de nuevas colecciones de ropa de cama y baño, al tiempo que reducen la dependencia de los plazos de entrega mayoristas. Las redes de distribución y los socios logísticos priorizaron los artículos de hogar de alta rotación durante las interrupciones marítimas, lo que contribuyó a preservar la velocidad de entrega de los principales SKU hasta finales de 2025. Los minoristas y fabricantes que sincronizan los surtidos en tienda con los inventarios en línea registran menos roturas de stock, lo que protege la conversión en los puntos de precio donde la sustituibilidad es alta. Las herramientas de visualización y el contenido de producto más claro sobre fibras, acabados de rendimiento y certificaciones están reduciendo las devoluciones en categorías de alto contacto como cortinas y alfombras al mejorar la confianza previa a la compra. A medida que los compradores B2B también adoptan los pedidos digitales para la lencería de contrato, los fabricantes con capacidades automatizadas de corte, costura y empaque están comprimiendo los plazos de entrega y mejorando la capacidad de respuesta en el reabastecimiento.

Premiumización y Textiles de Bienestar (Antimicrobianos, Refrescantes, Hipoalergénicos)

Los consumidores y los compradores del sector hotelero están migrando hacia textiles que prometen resultados específicos de bienestar, como el control de alérgenos, la gestión de la humedad y el confort refrescante, lo que sustenta puntos de precio premium. Los proveedores invirtieron en I+D durante el ejercicio 2024-25 para fortalecer los acabados propietarios y escalar familias de productos de mayor margen que respondan a estas preferencias. Los avances en tratamientos antimicrobianos y de control de olores certificados por esquemas reconocidos se están extendiendo desde la hostelería y la sanidad hacia los canales residenciales, a medida que los compradores buscan el confort de un hotel en casa. La combinación de canales favorece el canal en línea para estos artículos de alto rendimiento, ya que el contenido detallado del producto puede explicar la funcionalidad que no es evidente al primer contacto; a medida que las brechas de costo-rendimiento se reducen para los repelentes libres de PFAS y las químicas alternativas, las barreras de adopción en la ropa de cama y baño premium continúan disminuyendo[2]Asociación OEKO-TEX, "STANDARD 100 y Actualizaciones de Límites 2024," OEKO-TEX, oeko-tex.com.

Responsabilidad Ampliada del Productor Textil de la Unión Europea y Pasaporte Digital de Producto que Catalizan Productos Trazables y Duraderos

El Reglamento de Ecodiseño para Productos Sostenibles de la Unión Europea creó la base jurídica para los Pasaportes Digitales de Producto, con los textiles priorizados en las primeras oleadas de implementación a partir de 2027. Los regímenes de Responsabilidad Ampliada del Productor en los Estados miembros están introduciendo tasas eco-moduladas, que recompensan los productos más reciclables, más duraderos y libres de sustancias químicas restringidas. Los proveedores orientados a la exportación están desplegando plataformas de trazabilidad e identificadores a nivel de artículo para cumplir con los requisitos de intercambio de datos, lo que también agiliza las auditorías para los grandes contratos minoristas. Los fabricantes que estandarizan diseños de un solo material y escalan programas de contenido reciclado se benefician de menores costos de cumplimiento prospectivos y de un posicionamiento más sólido ante los minoristas centrados en la sostenibilidad. Con el tiempo, los datos del Pasaporte Digital de Producto pueden respaldar modelos avanzados de posventa, como la reparación, la reacondicionamiento y la devolución, lo que abre nuevas fuentes de ingresos alineadas con la circularidad.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -0.8% | Global, más pronunciada en las rutas Asia–Estados Unidos/Unión Europea y en las principales zonas algodoneras | Corto plazo (≤ 2 años) |

| Competencia de los Revestimientos de Suelo de Superficie Dura | -0.5% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Costos de Cumplimiento derivados de las Normas de Sostenibilidad y Diligencia Debida | -0.4% | Unión Europea-27, Reino Unido, primeros adoptantes en América del Norte | Largo plazo (≥ 4 años) |

| Escrutinio sobre el Desprendimiento de Microfibras | -0.3% | Unión Europea, compradores seleccionados de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Algodón, Materias Primas del Poliéster, Flete)

Las fluctuaciones en energía, fibras y flete comprimieron los márgenes en 2025, con grandes actores integrados que reportaron mayores costos de insumos que compensaron las ganancias de productividad. Las interrupciones en las rutas oceánicas extendieron los tiempos de tránsito y elevaron las tarifas de envío en algunas rutas Asia-Pacífico - Estados Unidos, lo que complicó la planificación de inventarios y aumentó las necesidades de capital de trabajo. Para mitigar esto, los principales grupos aceleraron la adopción de energías renovables, lo que redujo los costos unitarios de energía y disminuyó la exposición a la volatilidad de los combustibles fósiles en los centros de fabricación. Las inversiones en automatización y optimización de procesos ayudaron a recuperar parte del margen, pero los molinos más pequeños sin ventajas de escala permanecieron más expuestos a los choques de costos. Los compradores con órdenes de compra globales presionaron a los proveedores para mantener precios estables, lo que llevó a los molinos a cubrir riesgos donde fue posible y a desplazar la combinación hacia SKU de mayor valor con mayor poder de fijación de precios.

Competencia de los Revestimientos de Suelo de Superficie Dura que Reduce la Demanda de Alfombras

En la remodelación residencial y las nuevas construcciones en los mercados maduros, las opciones resilientes y de superficie dura continuaron ganando participación en las habitaciones de alto tráfico debido a su resistencia al agua y su mantenimiento más sencillo. Los principales fabricantes de alfombras respondieron invirtiendo en construcciones premium, fibras teñidas en solución y estéticas distintivas para diferenciarse en comodidad, beneficios acústicos y estilo. Las ganancias de eficiencia en categorías adyacentes mejoraron la flexibilidad en la asignación de capital, lo que respaldó ciclos de renovación más rápidos en el diseño de alfombras para proteger la relevancia en los canales minoristas y de especificación. La demanda comercial de losetas de alfombra modulares proporcionó un contrapeso parcial debido a las necesidades de rendimiento en oficinas y zonas de hostelería donde el reemplazo selectivo y la acústica son importantes. El efecto neto es un panorama de demanda segmentado donde los nichos orientados al confort siguen siendo resilientes incluso cuando las superficies duras crecen en aplicaciones residenciales específicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Alfombras y Tapetes se Aceleran en Medio del Declive de la Moqueta

La ropa de cama representó el 33,78% de los ingresos globales en 2025, mientras que se proyecta que las alfombras y tapetes se expandan a una CAGR del 5,74% hasta 2031, convirtiéndolos en la categoría de producto de más rápido crecimiento dentro del mercado de decoración del hogar textil. El liderazgo de la ropa de cama refleja un uso residencial ubicuo y un reabastecimiento institucional constante, con especificaciones mejoradas y estéticas seleccionadas que elevan los precios de venta promedio en los canales premium. Los proveedores que escalan la ropa de cama utilitaria y las categorías adyacentes, incluidas almohadas y edredones, están capturando sinergias de múltiples categorías en logística y construcción de marca en América del Norte. En el lado de los revestimientos de suelo, la modernización en el tufting, las fibras teñidas en solución y las herramientas de diseño permite a los productores de alfombras defender los nichos orientados al confort incluso cuando las superficies duras ganan terreno en cocinas y sótanos.

El repunte de las alfombras y tapetes está respaldado por las especificaciones corporativas y de hostelería para losetas modulares, donde la atenuación del ruido y la facilidad de reemplazo selectivo son importantes. Las acciones de productividad de los actores de escala generaron ahorros significativos en 2025, que fueron reinvertidos en innovación y expansiones selectivas de gama. Mientras tanto, las iniciativas de ropa de cama de venta directa al consumidor muestran cómo el valor de marca construido en una categoría puede acelerar la tracción en líneas complementarias, mejorando el valor de vida útil en todo el mercado de decoración del hogar textil. La solidez en la ejecución de los procesos de automatización y corte, costura y empaque ajusta los niveles de servicio y respalda el reabastecimiento justo a tiempo para las cuentas B2B, mejorando la disponibilidad para proyectos recurrentes.

Por Material: Las Fibras Mezcladas Superan a las Naturales por la Demanda de Contenido Reciclado

Las fibras naturales representaron el 42,08% de los ingresos en 2025, mientras que los materiales mezclados están proyectados para crecer a una CAGR del 5,69%, superando tanto a las categorías naturales como a las sintéticas puras, a medida que las marcas cumplen con los requisitos de contenido reciclado y durabilidad. El poliéster reciclado representó aproximadamente el 12% de la producción mundial de poliéster en 2024-2025, lo que respalda las mezclas de algodón y poliéster que equilibran suavidad, resistencia y atributos de sostenibilidad. La aceptación del mercado también está moldeada por la política, ya que las normas europeas de diligencia debida y de pasaporte de producto favorecen los insumos trazables y los materiales que permiten resultados circulares al final de su vida útil[3]Comisión Europea, "Política de Textiles y Medio Ambiente," Comisión Europea, europa.eu. La combinación de materiales en los artículos para el hogar está evolucionando, por tanto, hacia mezclas que reducen el riesgo bajo las normas químicas y de circularidad, al tiempo que mantienen el atractivo táctil.

La eliminación progresiva de los PFAS en Francia y las posibles restricciones a nivel de la Unión Europea están impulsando la reformulación de los acabados repelentes, lo que influye en la elección de fibras para textiles de exterior y lencería resistente a las manchas. Los esquemas de pruebas y certificación actualizados en 2024 endurecieron aún más los límites sobre el contenido de flúor, impulsando la adopción de químicas alternativas que funcionan tanto en bases de algodón como sintéticas. A medida que los requisitos de cumplimiento se intensifican, los proveedores verticalmente integrados que pueden validar la cadena de custodia y gestionar la diversidad de materiales tendrán una ventaja en los programas de aprovisionamiento de los minoristas dentro del mercado de decoración del hogar textil[4]Welspun Living, "Automatización, Plazos de Entrega y Servicio B2B," Welspun Living, welspunliving.com. La inversión en asociaciones de reciclaje escalables sigue siendo un área de seguimiento a medida que las marcas prueban rutas para convertir cortinas y tapicería de poliéster al final de su vida útil en fibra de calidad equivalente a la virgen.

Por Usuario Final: El Segmento Comercial Gana Terreno por las Necesidades de Hostelería y Sanidad

El segmento residencial representó el 70,92% de los ingresos en 2025, mientras que se proyecta que el segmento comercial crezca al 5,89% hasta 2031, a medida que los proyectos de hostelería, sanidad y oficinas actualizan los textiles blandos para cumplir con los estándares de rendimiento e higiene. Los hoteles y los alojamientos gestionados continúan estandarizando especificaciones de lencería de mayor durabilidad y fácil cuidado que permiten una rotación más rápida sin sacrificar la experiencia del huésped. Las instalaciones sanitarias y de vida asistida priorizan las propiedades antimicrobianas y de barrera contra fluidos para la ropa de cama y las cortinas de privacidad, lo que favorece a los proveedores con credenciales de cumplimiento probadas. Las oficinas corporativas que adoptan formatos de trabajo híbrido también están invirtiendo en losetas de alfombra modulares y textiles acústicos de pared para mejorar la privacidad y reducir el ruido en las zonas colaborativas.

La demanda residencial sigue siendo amplia en las categorías de cama, baño, ventanas y suelos, pero la combinación se está inclinando hacia artículos básicos de mejor calidad y acentos temáticos que renuevan las habitaciones sin remodelaciones completas. Los mensajes de estilo de vida en torno al sueño de calidad hotelera están alimentando el interés en almohadas premium, protectores y sábanas refrescantes en los segmentos de mayor ingreso. Para los compradores institucionales, la fiabilidad del servicio y la velocidad de reabastecimiento son tan decisivas como el precio, lo que respalda los modelos de aprovisionamiento directo con ciclos de producción a entrega más ajustados en el mercado de decoración del hogar textil. A medida que los indicadores de ocupación se estabilizan en los sectores de viajes y sanidad, los ciclos de reemplazo en los entornos comerciales se normalizan en intervalos que impulsan la adquisición recurrente de lencería.

Por Canal de Distribución: El B2B Directo Gana Terreno a Medida que los Fabricantes Prescinden de Intermediarios

El comercio minorista B2C capturó el 75,12% de los ingresos de 2025, mientras que se espera que el B2B directo de los fabricantes crezca al 5,55% a medida que los hoteles, los promotores de viviendas multifamiliares y las instituciones contratan directamente con los molinos para comprimir los plazos de entrega y asegurar una calidad consistente. Los relanzamientos de ropa de cama de venta directa al consumidor demostraron la escalabilidad de los canales de marca propia en los Estados Unidos, lo que mejoró la velocidad de rotación de las gamas principales. Los socios logísticos que continuaron priorizando los artículos de hogar de alta rotación durante las interrupciones de finales de 2025 ayudaron a estabilizar las ventanas de entrega para los pedidos de reabastecimiento. Los grandes proveedores integrados también actualizaron la automatización en los procesos de corte, costura y empaque, lo que acortó los tiempos de ciclo y fortaleció los niveles de servicio B2B.

Dentro del B2C, las tiendas especializadas y de mejoras para el hogar siguen siendo importantes para las decisiones de revestimiento de suelos, mientras que las plataformas en línea lideran en ropa de cama y baño, donde la selección y el contenido del producto impulsan la elección. Los minoristas que alinean los escaparates en tienda con los surtidos en línea están mejorando la conversión entre canales y reduciendo las tasas de devolución en categorías con altas expectativas táctiles. Para las cuentas B2B, los contratos directos reducen los costos totales de aterrizaje frente a los canales mayoristas y respaldan la estandarización en las carteras de propiedades dentro del mercado de decoración del hogar textil. A medida que las marcas construyen visibilidad de datos desde el molino hasta el comprador, los modelos de stock de seguridad y reabastecimiento justo a tiempo se vuelven más fáciles de ejecutar sin degradación del servicio.

Análisis Geográfico

América del Norte contribuyó con el 31,88% de los ingresos globales en 2025, con una demanda anclada por las compras residenciales de múltiples habitaciones y los ciclos recurrentes de reemplazo comercial. Las terminaciones de viviendas en los Estados Unidos y los proyectos activos al entrar en 2025 crearon una cartera que sustenta la demanda de textiles a medida que los hogares se acercan a la entrega y las remodelaciones avanzan hacia las fases de acabado. Los grandes proveedores señalaron una mejora de las condiciones hacia 2026 sobre la base del aumento de la rotación de viviendas y un entorno de construcción más estable. Algunos productores trasladaron más producción a instalaciones nacionales y de proximidad para gestionar el riesgo arancelario y logístico, al tiempo que protegían los niveles de servicio en las líneas de productos clave. La dinámica del canal favorece una combinación de comercio minorista especializado y en línea para ropa de cama y baño, mientras que los showrooms orientados al sector profesional respaldan las decisiones de especificación en revestimientos de suelo.

Las perspectivas de crecimiento de Europa están respaldadas por la claridad regulatoria en torno a los pasaportes de producto, la reciclabilidad y la diligencia debida, lo que está acelerando la consolidación de proveedores hacia ofertas conformes. Los compradores del norte de Europa y el Benelux están otorgando mayor peso a las certificaciones de terceros y a los insumos trazables, lo que respalda el posicionamiento premium de las gamas conformes. Los principales proveedores indios ampliaron su presencia comercial en el Reino Unido y la Europa continental durante 2025-2026 para acelerar el compromiso con los clientes y alinearse con las condiciones comerciales en evolución. A medida que se acercan los hitos del Pasaporte Digital de Producto, los minoristas están priorizando los textiles duraderos, de un solo material y fácilmente clasificables para gestionar los costos de cumplimiento y respaldar los programas circulares.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 6,05% hasta 2031 y mantuvo una participación global sustancial en 2025 debido a la profundidad manufacturera y el crecimiento constante del consumo de la clase media. El impulso del sector de la India durante los ejercicios 2024-25 y 2025-26 está respaldado por programas de inversión y la fabricación basada en clústeres que impulsan la escala en hilado, tejido y acabado. Las huellas del comercio minorista doméstico se expandieron a través de miles de puntos de venta multimarca, fortaleciendo la distribución de las gamas de cama y baño en los mercados de rápida urbanización. En Oriente Medio y África, la hostelería y el desarrollo de uso mixto continúan siendo el ancla de la demanda comercial de lencería y revestimientos de suelo, con los criterios de construcción ecológica que dan forma a la selección de productos en los proyectos líderes.

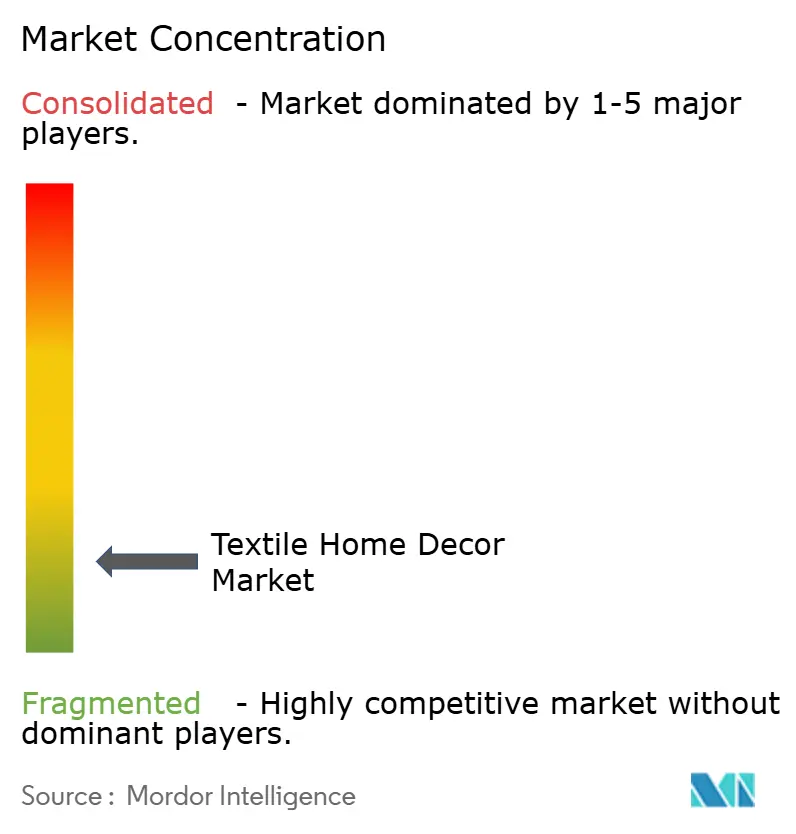

Panorama Competitivo

El mercado de decoración del hogar textil sigue siendo fragmentado a nivel global, con los cinco principales actores manteniendo una participación combinada cercana a los altos dígitos en 2025, lo que deja un margen significativo para que los especialistas escalen en nichos específicos. La presión sobre los precios persiste en los segmentos de productos básicos, lo que lleva a los proveedores a priorizar los acabados de valor añadido, los insumos sostenibles y la diferenciación del servicio. Las áreas de enfoque estratégico incluyen la integración vertical para la gestión del riesgo de insumos, ciclos de producción más ágiles y energías renovables propias para reducir la volatilidad de los costos energéticos y la exposición al carbono. A medida que los minoristas intensifican las verificaciones de cumplimiento, los proveedores que pueden verificar la cadena de custodia y la seguridad química están ganando mayores volúmenes de contratos. Este entorno respalda las actualizaciones mixtas en curso y las adiciones selectivas de capacidad en categorías con márgenes defendibles.

Los grandes grupos reportaron ganancias de productividad y continuaron presupuestando capital para programas de reducción de costos e innovación para 2026, incluidos automatización, desarrollo de materiales y crecimiento en categorías adyacentes. Las inversiones en reutilización de losetas modulares y redes de donación también avanzaron en 2025, lo que se alinea con el interés de los minoristas en soluciones circulares para interiores comerciales. Las adiciones de capacidad solar y las mejoras en eficiencia energética documentadas en los informes de sostenibilidad del ejercicio 2024-25 mejoraron la economía unitaria y cubrieron el riesgo de picos en los costos de combustible. La expansión de los equipos comerciales y showrooms europeos fortaleció el acceso a las principales cuentas minoristas y de contrato, lo que respalda una adopción más rápida de nuevos productos. En conjunto, estos movimientos se alinean con el panorama regulatorio y de compradores que recompensa la trazabilidad, la durabilidad y la reducción de la huella ambiental.

Las fusiones y adquisiciones selectivas y las adiciones de capacidad ilustran cómo los líderes están ampliando la cobertura de categorías y profundizando las ventajas competitivas. La capacidad de almohadas y ropa de cama utilitaria en los Estados Unidos aumentó a través de 2026 en proveedores seleccionados, mejorando el servicio para las marcas y minoristas nacionales. Las iniciativas circulares, incluidas las asociaciones de reutilización de losetas de alfombra a gran escala, señalan un énfasis creciente en las propuestas de valor del ciclo de vida en los canales comerciales. La automatización en el corte, costura y empaque y los sistemas de planificación avanzada acortaron los plazos de entrega y respaldaron el reabastecimiento justo a tiempo para los contratos B2B en hostelería y propiedades multifamiliares dentro del mercado de decoración del hogar textil. En todos estos movimientos, el hilo conductor es la asignación disciplinada de capital hacia capacidades de costo, innovación y cumplimiento que se traducen en ventajas competitivas duraderas.

Líderes de la Industria de Decoración del Hogar Textil

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

Tarkett S.A.

Oriental Weavers

Welspun Living

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Welspun inauguró una planta de toallas de rizo en Gujarat, estableciéndola como la instalación de fabricación de toallas más grande del mundo.

- Julio de 2025: Indo Count Global relanzó la marca estadounidense Wamsutta con una estrategia de venta directa al consumidor, distribuyendo en los 50 estados de los Estados Unidos en línea, alcanzando una tasa de ejecución anualizada de aproximadamente 85 millones de USD en seis meses, marcando la sexta marca con licencia de la empresa junto a Fieldcrest, Waverly, GAIAM y Tommy Hilfiger.

- Julio de 2025: Trident Group, a través de su filial europea Trident Europe Limited, lanzó la marca "Trident Threads" en el Reino Unido con un showroom experiencial en Cheshire, Inglaterra, ofreciendo lencería de cama y baño premium, sostenible y orientada al diseño, dirigida al mercado del Reino Unido.

- Enero de 2025: Trident Group reveló planes para expandirse al segmento europeo de ropa de cama premium, aprovechando el acceso libre de aranceles y la capacidad de hilado existente.

Alcance del Informe Global del Mercado de Decoración del Hogar Textil

Un subconjunto de la industria textil utilizado para la decoración del hogar se conoce como "decoración del hogar textil". Consiste en ropa y textiles para los interiores del hogar. El mercado de decoración del hogar textil ha sido segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en ropa de cama y cubrecamas, revestimientos de suelo, lencería de cocina y comedor, lencería de baño y aseo, tapicería y otros tipos de productos. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Asimismo, el estudio proporciona un análisis del mercado de decoración del hogar textil en mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Ropa de Cama |

| Lencería de Baño |

| Cortinas y Visillos |

| Alfombras y Tapetes |

| Cojines y Mantas |

| Mantelería |

| Textiles de Pared y Otros |

| Fibras Naturales |

| Fibras Sintéticas |

| Mezclado |

| Otros |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Oficinas Corporativas | |

| Comercio Minorista | |

| Instituciones Sanitarias y Educativas | |

| Otras Instalaciones Comerciales |

| B2B/Directo del Fabricante | |

| B2C/Minorista | Tiendas de Mejoras para el Hogar y Bricolaje |

| Tiendas Especializadas en Revestimientos de Suelo (incluye puntos de venta exclusivos de marca) | |

| Tiendas de Muebles y Decoración | |

| En Línea | |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ropa de Cama | |

| Lencería de Baño | ||

| Cortinas y Visillos | ||

| Alfombras y Tapetes | ||

| Cojines y Mantas | ||

| Mantelería | ||

| Textiles de Pared y Otros | ||

| Por Material | Fibras Naturales | |

| Fibras Sintéticas | ||

| Mezclado | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Oficinas Corporativas | ||

| Comercio Minorista | ||

| Instituciones Sanitarias y Educativas | ||

| Otras Instalaciones Comerciales | ||

| Por Canal de Distribución | B2B/Directo del Fabricante | |

| B2C/Minorista | Tiendas de Mejoras para el Hogar y Bricolaje | |

| Tiendas Especializadas en Revestimientos de Suelo (incluye puntos de venta exclusivos de marca) | ||

| Tiendas de Muebles y Decoración | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de decoración del hogar textil para 2031?

Se espera que el tamaño del mercado de decoración del hogar textil aumente de 130.230 millones de USD en 2025 a 137.470 millones de USD en 2026 y alcance los 180.070 millones de USD en 2031 a una CAGR del 5,56%.

¿Qué categorías de productos lideran y cuáles crecen más rápido?

La ropa de cama lideró con una participación de ingresos del 33,78% en 2025, mientras que se proyecta que las alfombras y tapetes crezcan a la tasa más rápida con una CAGR del 5,74% hasta 2031.

¿Cómo están influyendo las regulaciones en Europa en las estrategias de los proveedores?

El Pasaporte Digital de Producto de la Unión Europea y las normas de Responsabilidad Ampliada del Productor están impulsando a los proveedores a implementar la trazabilidad, adoptar diseños reciclables y reformular los productos químicos, lo que favorece a los pioneros con una sólida infraestructura de cumplimiento.

¿Qué regiones son más importantes para el crecimiento a corto plazo?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 6,05% hasta 2031, mientras que América del Norte representó el 31,88% de los ingresos en 2025 y sigue siendo una base de demanda clave.

¿Qué modelos de distribución están ganando terreno para los textiles del hogar?

El comercio minorista B2C siguió siendo el canal más grande en 2025, mientras que el B2B directo se está expandiendo a medida que los hoteles, los promotores de viviendas multifamiliares y las instituciones aprovisionan directamente desde los molinos para comprimir los plazos de entrega y mejorar el servicio.

Última actualización de la página el: