Tamaño y participación del mercado de Carga Completa por Camión (FTL) de China

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

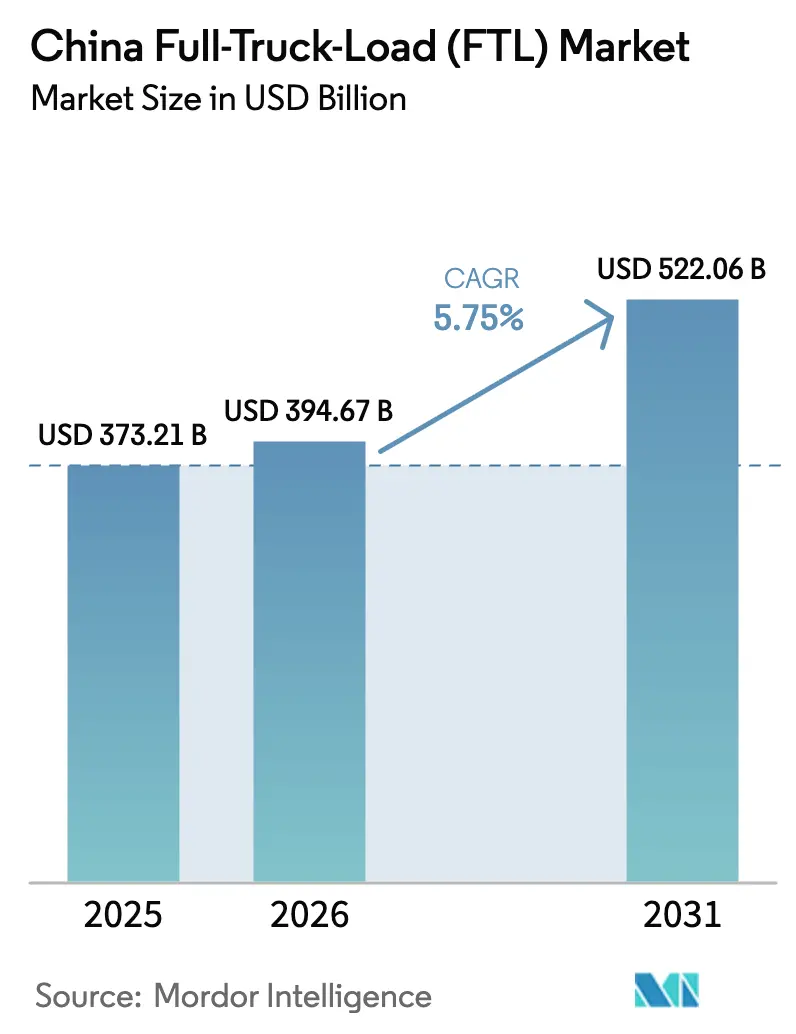

| Tamaño del mercado en el año base (2025) | 373.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 394.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 522.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Carga Completa por Camión (FTL) de China por Mordor Intelligence

El tamaño del mercado de carga completa por camión de China fue valorado en USD 373,21 mil millones en 2025 y se estima que crecerá desde USD 394,67 mil millones en 2026 hasta alcanzar USD 522,06 mil millones en 2031, a una CAGR del 5,75% durante el período de pronóstico (2026-2031). La fortaleza de la demanda proviene del cumplimiento del comercio electrónico, las mejoras de infraestructura, la electrificación de flotas y el creciente comercio transfronterizo, que en conjunto están reformulando la dinámica competitiva. La manufactura continúa anclando los volúmenes, mientras que el comercio mayorista y minorista se expande con mayor rapidez a medida que proliferan los modelos omnicanal. Las plataformas digitales de carga están elevando las tasas de utilización de camiones, y los corredores de la Iniciativa de la Franja y la Ruta (IFR) están ampliando los carriles direccionables para los proveedores de transporte de larga distancia. Aunque la fragmentación mantiene las tarifas bajo control, los objetivos de política para reducir los costos logísticos nacionales y las normas de emisiones más estrictas están acelerando la consolidación y la renovación de activos en medio de un cambio generacional hacia camiones pesados eléctricos.

Conclusiones clave del informe

- Por industria de usuario final, la manufactura lideró con el 44,22% de la participación del mercado de carga completa por camión de China en 2025, mientras que el comercio mayorista y minorista avanza a una CAGR del 6,08% entre 2026 y 2031.

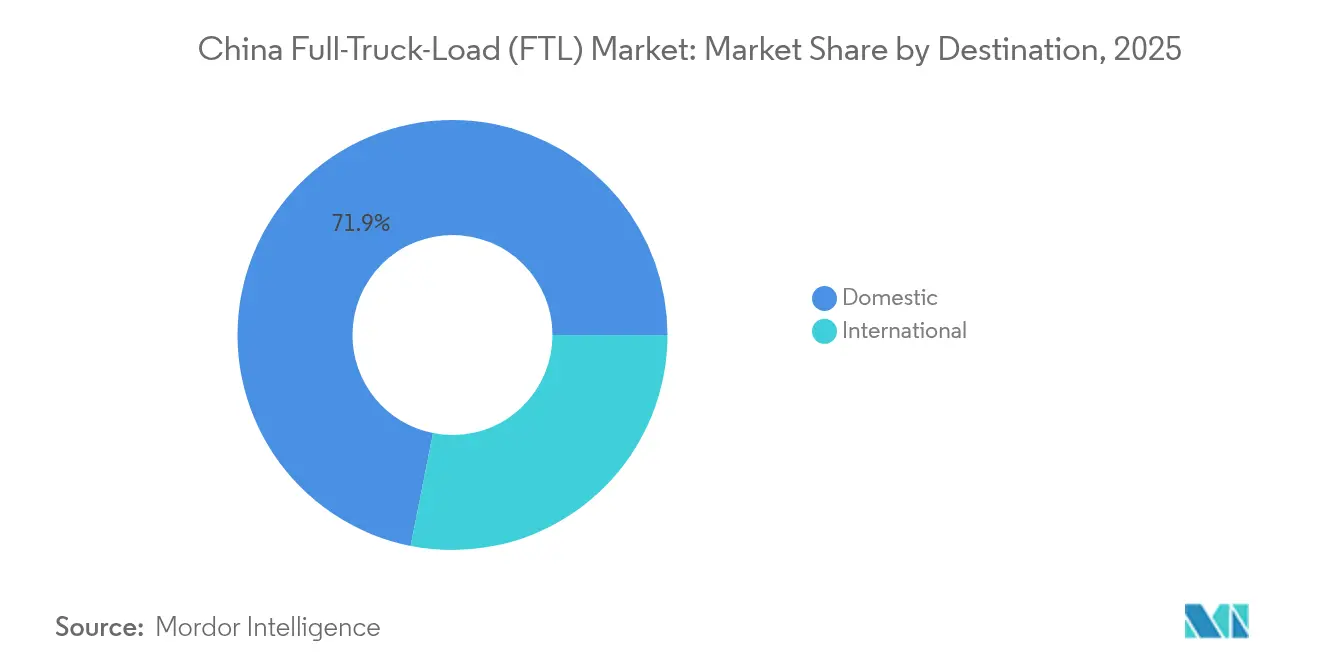

- Por destino, los servicios domésticos representaron el 71,88% del tamaño del mercado de carga completa por camión de China en 2025; las rutas internacionales registran la CAGR proyectada más alta del 5,86% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de Carga Completa por Camión (FTL) de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa los volúmenes de transporte troncal | +1.2% | A nivel nacional, con enfoque en las provincias del este | Corto plazo (≤ 2 años) |

| Actualización de infraestructura de autopistas y centros logísticos | +0.8% | A nivel nacional, con énfasis en los corredores occidentales | Mediano plazo (2-4 años) |

| Externalización por parte de fabricantes a flotas FTL de proveedores 3PL | +0.7% | Deltas del Río Yangtze y del Río Perla | Mediano plazo (2-4 años) |

| Plataformas digitales de emparejamiento de carga que elevan la utilización de camiones | +0.6% | A nivel nacional, con liderazgo de regiones avanzadas | Corto plazo (≤ 2 años) |

| KPI de reducción de carbono que favorecen el enrutamiento optimizado de carga completa por camión | +0.4% | A nivel nacional, con prioridad en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Crecimiento del tráfico en parques fronterizos de la IFR (corredores de Laos y Vietnam) | +0.3% | Regiones fronterizas del suroeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico que impulsa los volúmenes de transporte troncal

El rápido crecimiento del comercio minorista en línea está aumentando la densidad de envíos en las rutas troncales que conectan los centros de producción costeros con los centros de consolidación del interior. El despliegue de 289.000 estaciones de entrega rurales está multiplicando los puntos de origen que requieren servicios de transporte de línea de alta frecuencia para los centros de clasificación regionales. Las principales plataformas aprovechan los modelos de inventario gestionado que favorecen la capacidad FTL bajo contrato, mientras que el enfoque de los comerciantes en la consistencia del servicio impulsa la demanda hacia operadores de flotas con visibilidad en tiempo real. Los mayores volúmenes de pedidos aumentan las oportunidades de carga de retorno, mejorando los factores de carga en los tramos de regreso y apoyando la expansión de márgenes. Combinado con servicios de valor añadido como ventanas de entrega programadas, el cambio consolida una necesidad estructural de ofertas FTL profesionalizadas, impulsando el mercado de Carga Completa por Camión de China[1]"Plan preliminar 2024 para el Desarrollo Económico y Social Nacional," Comisión Nacional de Desarrollo y Reforma, npcobserver.com.

Actualización de infraestructura de autopistas y centros logísticos

La reconstrucción de autopistas y los nuevos programas de centros inteligentes están reduciendo los tiempos de tránsito en los principales corredores. Los gobiernos locales desplegaron CNY 3,9 billones (USD 550,09 mil millones) en fondos de bonos en 2024 para acelerar 102 proyectos de centros agrupados que alimentan carriles densos de centro a centro. El ferrocarril de alta velocidad Chongzuo-Pingxiang y el Canal de Pinglu, valorado en USD 10 mil millones, ambos sustentan los flujos multimodales, lo que lleva a los clientes manufactureros a rediseñar sus calendarios justo a tiempo. La capacidad adicional alivia la congestión, reduce el consumo de combustible y eleva la productividad de los vehículos, todo lo cual mejora la rentabilidad de los operadores y fortalece las perspectivas del mercado de carga completa por camión de China[2]"Informe de ventas de camiones pesados del primer semestre de 2025," Asociación China de Fabricantes de Automóviles, caam.org.cn .

Externalización por parte de fabricantes a flotas FTL de proveedores 3PL

La mayor complejidad de los productos y los crecientes requisitos de cumplimiento están alentando a los cargadores industriales a convertir las flotas fijas en contratos variables con proveedores 3PL. La inversión en activos fijos en manufactura aumentó un 6,5% en 2024, ampliando la demanda de servicios FTL especializados como el transporte de mercancías peligrosas y los traslados con control de temperatura. La externalización desbloquea beneficios de escala en gestión de seguridad, certificación de conductores y cumplimiento de las emisiones China VI. También permite la coordinación transfronteriza hacia la ASEAN a través de los privilegios del RCEP, permitiendo a los proveedores integrados orquestar los traspasos multimodales de forma más fluida que las flotas internas.

Plataformas digitales de emparejamiento de carga que elevan la utilización de camiones

Plataformas impulsadas por IA como Full Truck Alliance integran telemática 5G y BeiDou para reducir las razones de kilómetros en vacío y ofrecer precios dinámicos. La documentación electrónica estandarizada agiliza la reserva y la liquidación, reduciendo los costos de transacción para los cargadores y acortando los ciclos de pago para los conductores. La agrupación de grandes reservas de capacidad verificada facilita a los grandes cargadores asegurar volúmenes de demanda pico sin depender de intermediarios. Esta eficiencia desbloquea capacidad latente, amplía el alcance geográfico de los pequeños transportistas y fortalece la curva de demanda del mercado de Carga Completa por Camión de China.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Capacidad fragmentada que mantiene las tarifas de flete deprimidas | -0.9% | A nivel nacional, con mayor severidad en ciudades secundarias | Largo plazo (≥ 4 años) |

| Precios volátiles del diésel y límites en la transferencia de costos de combustible | -0.5% | A nivel nacional, con mayor agudeza en rutas de larga distancia | Corto plazo (≤ 2 años) |

| Aplicación estricta de la normativa de horas de servicio que genera escasez de conductores de larga distancia | -0.4% | A nivel nacional, con impactos en ciudades interurbanas | Mediano plazo (2-4 años) |

| Prohibiciones de zonas de bajas emisiones sobre camiones diésel en ciudades de Nivel 1 | -0.3% | Pekín, Shanghái, Guangzhou, Shenzhen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad fragmentada que mantiene las tarifas de flete deprimidas

Más de 17 millones de conductores operan en gran medida como empresas de un solo camión, diluyendo el poder de negociación y reduciendo las tarifas para ganar cargas spot. Las encuestas muestran que el 30% trabaja más de 12 horas diarias y el 86,5% sufre enfermedades relacionadas con el trabajo, lo que amplifica el riesgo de rotación. Los retrasos en los pagos y el fraude ocasional reducen aún más el flujo de caja. Los programas gubernamentales de áreas de descanso "Driver Home" y sistemas de registro de crédito tienen como objetivo estabilizar el bienestar y eliminar a los actores no conformes. Sin embargo, el exceso de oferta a corto plazo mantiene la presión sobre las tarifas y modera la rentabilidad del mercado de Carga Completa por Camión de China[3]"Aviso sobre la mejora de las instalaciones de aparcamiento y descanso para conductores de camiones," Ministerio de Transporte, waizi.org.cn .

Precios volátiles del diésel y límites en la transferencia de costos de combustible

La demanda de diésel en junio de 2024 cayó un 11% interanual a medida que los operadores apostaron por camiones de GNL, que ahora representan el 20% de las nuevas ventas de vehículos pesados. Las fluctuaciones en los precios de los surtidores complican las cotizaciones de tarifas, mientras que los transportistas fragmentados tienen dificultades para imponer recargos por combustible a cargadores sensibles al precio. La adopción de camiones eléctricos amortigua parcialmente la volatilidad, pero requiere un capital inicial considerable y una reingeniería de rutas. Los trayectos transfronterizos añaden mayor complejidad a través de la tributación desigual y las fluctuaciones de divisas extranjeras que pueden erosionar los márgenes rápidamente[4]"China eleva la edad máxima para los conductores de camiones," Servicio de Noticias del Consejo de Estado, www.gov.cn.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: el dominio de la manufactura impulsa la consolidación

La manufactura mantuvo una participación del 44,22% en el mercado de carga completa por camión de China en 2025 y continúa dictando la densidad de rutas y las necesidades de especificación de equipos. El impulso de la externalización se fortalece a medida que las empresas industriales reemplazan las flotas internas con acuerdos contractuales con proveedores 3PL que incorporan regímenes de cumplimiento y mantenimiento China VI. El crecimiento de la inversión sectorial del 6,5% en 2024 indica una demanda duradera para los movimientos de entrada y salida justo a tiempo. Los subsegmentos especializados, como productos químicos, logística de proyectos y mercancías con control de temperatura, requieren vehículos dedicados y conductores certificados, lo que impulsa la consolidación entre los transportistas capaces de distribuir los costos de activos entre múltiples plantas.

El tamaño del mercado de Carga Completa por Camión de China asociado a los envíos de manufactura está listo para expandirse de manera constante hasta 2031 a medida que los proveedores profundicen la integración con las plantas de la ASEAN a través de nodos multimodales. Mientras tanto, el carril de comercio mayorista y minorista crece con mayor rapidez a una CAGR del 6,08% entre 2026 y 2031, impulsado por el reabastecimiento omnicanal de tiendas y las cargas de retorno de estaciones rurales. Los volúmenes de agricultura, pesca y silvicultura aumentan gracias a la mejora de la penetración de la cadena de frío a lo largo del corredor ferroviario China-Laos. La construcción, a pesar de los cambios cíclicos, mantiene una demanda base vinculada al vasto proyecto de autopistas y centros logísticos de la nación, proporcionando un tonelaje de flete constante para cargas a granel y paletizadas.

Por destino: las rutas domésticas se benefician de la inversión en infraestructura

La categoría doméstica capturó el 71,88% del tamaño del mercado de carga completa por camión de China en 2025, respaldada por densas redes de autopistas y estándares regulatorios compartidos. Las renovaciones de autopistas y los 102 centros de agrupación de ciudades acortan las distancias de preparación, lo que permite a los transportistas aumentar los kilómetros diarios mientras reducen el tiempo de inactividad. Las plataformas digitales prosperan en estos carriles porque los patrones predecibles de los cargadores alimentan el emparejamiento algorítmico de cargas que aumenta la utilización. Los objetivos gubernamentales de reducir los costos logísticos al 13,5% del PIB para 2027 mejoran aún más la competitividad mediante descuentos en peajes y controles de básculas simplificados.

Los corredores FTL internacionales, aunque más pequeños, disfrutan de una CAGR proyectada del 5,86% entre 2026 y 2031. El enlace vial directo China-Vietnam que ahorra un día de tránsito y CNY 1.000 por camión ilustra el potencial latente cuando se simplifican las formalidades fronterizas. Los 18 trenes de carga diarios del Ferrocarril China-Laos amplían el alcance intermodal para los transportistas de motor que proporcionan recogidas en planta de primera milla y entregas de última milla en la ASEAN. Las fluctuaciones de divisas y las divergentes normas de emisiones siguen siendo desafíos, pero los cargadores aún adoptan contratos FTL transfronterizos de mayor precio por su control, flexibilidad y ventajas en el tiempo de entrega.

Análisis geográfico

Los corredores provinciales domésticos dominan los flujos del mercado de carga completa por camión de China gracias a la madurada densidad de autopistas y la supervisión de un único régimen regulatorio. Los grupos de producción costeros alimentan las zonas de consumo central y occidental a través de pares de corredores como el Delta del Río Yangtze hacia Chengdu-Chongqing, cada uno beneficiándose de continuas renovaciones de autopistas de seis carriles. La continua expansión de 8,596 millones de puntos de carga amplifica la viabilidad de los camiones eléctricos en los circuitos domésticos fijos, permitiendo a los transportistas amortizar los costos de las baterías en una distancia predecible.

China occidental gana peso estratégico a medida que CNY 3,9 billones (USD 550,09 mil millones) en proyectos financiados con bonos aceleran el desarrollo de centros logísticos en Chengdu, Xi'an y Urumqi. Estos centros conectan los carriles domésticos con los corredores ferroviarios euroasiáticos y de Asia Central, creando carriles de concentración y distribución ideales para consolidaciones de carga completa por camión que evitan las congestionadas puertas de enlace costeras. El enfoque occidental está destinado a estrechar los retornos de este a oeste, elevando los ingresos de carriles equilibrados en todo el mercado de Carga Completa por Camión de China.

Los carriles transfronterizos hacia la ASEAN cuentan con infraestructura más limitada, pero con un potencial de crecimiento desproporcionado. El ferrocarril de alta velocidad Chongzuo-Pingxiang, con base en Guangxi, y el Canal de Pinglu canalizarán productos básicos a granel hacia los puertos del Golfo de Beibu para 2026, alentando a los transportistas a preparar camiones para el transbordo marítimo. Los corredores del suroeste también se benefician de un despacho de aduanas electrónico mejorado que reduce el tiempo de documentación, mejorando la rotación de equipos. Si bien la asimetría en el cumplimiento y los costos de combustible persiste, la prima de margen obtenible en estos carriles supera los riesgos para las flotas habilitadas tecnológicamente capaces de visibilidad en tiempo real y soporte multilingüe.

Panorama competitivo

El mercado de carga completa por camión de China sigue siendo muy fragmentado, con más de 17 millones de conductores que en su mayoría poseen uno o dos camiones, lo que genera una intensa rivalidad de precios. Las plataformas tecnológicas han surgido como catalizadores de consolidación; Full Truck Alliance registra millones de publicaciones de carga diarias que agrupan la demanda spot y normalizan las licitaciones transparentes. Plataformas similares como Logory Logistics están adoptando herramientas de precios basadas en IA que recompensan el historial de puntualidad y el cumplimiento de emisiones, impulsando hacia arriba a los transportistas de calidad.

Los integradores establecidos responden mediante fusiones y actualizaciones digitales. La adquisición de Kuayue-Express por parte de JD Logistics por USD 892 millones amplía la densidad de última milla y alimenta los carriles FTL troncales utilizando torres de control compartidas. SF Express lanzó su Plataforma de Logística Inteligente 3.0 en febrero de 2025, incorporando optimización de rutas basada en IA en los movimientos FTL y vinculándolos a su red de paquetería urgente para eficiencias de agrupación de cargas. Los operadores globales también están ampliando su presencia en el oeste; DHL destinó USD 150 millones para centros en Chengdu y Xi'an equipados con cargadores de vehículos eléctricos y líneas de clasificación automatizadas.

Una palanca competitiva paralela es la electrificación de flotas. Las ventas de vehículos eléctricos pesados que alcanzaron una participación del 22% en el primer semestre de 2025 muestran que los adoptantes tempranos están ganando acceso a zonas de bajas emisiones, lo que genera mayores rendimientos por parte de los cargadores urbanos. Sin embargo, los obstáculos de capital y la fiabilidad de la red eléctrica limitan a los transportistas más pequeños, reforzando una estructura de dos niveles. A medida que los reguladores avanzan en la puntuación de crédito unificada y auditorías de seguridad más estrictas, la carga de cumplimiento probablemente obligará a los operadores de menor escala a agruparse bajo marcas de red o a retirarse, dirigiendo el mercado de Carga Completa por Camión de China hacia una consolidación moderada.

Líderes de la industria de Carga Completa por Camión (FTL) de China

Deppon Logistics Co., Ltd.

SF Express (KEX-SF)

SINOTRANS

JD Logistics

SAIC Anji Logistics (SAIC Motor Corp.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: SF Express lanzó la Plataforma de Logística Inteligente 3.0, incorporando optimización de rutas basada en IA y seguimiento de carga en tiempo real para envíos FTL.

- Enero de 2025: DHL Group confirmó una expansión de USD 150 millones de su red en China, añadiendo centros de distribución en Chengdu y Xi'an con infraestructura de carga de vehículos eléctricos y clasificación automatizada.

- Diciembre de 2024: JD Logistics completó su adquisición de Kuayue-Express por USD 892 millones, ampliando su huella de última milla y las sinergias de rutas troncales.

- Mayo de 2024: SINOTRANS se asoció con el Tren de Carga China-Europa para integrar los servicios FTL con los movimientos ferroviarios para clientes transfronterizos.

Alcance del informe del mercado de Carga Completa por Camión (FTL) de China

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Cantería, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por industria de usuario final. Doméstico, Internacional están cubiertos como segmentos por destino.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Industria de usuario final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Cantería | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional |

Definición de mercado

- Agricultura, Pesca y Silvicultura (APS) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) en que incurren los actores de la industria de APS en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de productos, la cría de animales, la extracción de madera, la recolección de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde fabricantes o proveedores hasta los productores y el flujo fluido de productos (cosechas, bienes agrícolas) hacia distribuidores o consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según se requiera de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) en que incurren los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros críticos en el tiempo y la prestación de otros servicios de valor añadido para la gestión eficaz de proyectos.

- Transporte de carga por carretera en contenedores - El segmento captura el gasto logístico externo (externalizado) en que incurren los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa por Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) destinados a las mercancías de un único cargador (ii) que van directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte de camión de correo a granel (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que involucran el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos básicos o grupos de productos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe) han sido analizados junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Bienes fluidos - El segmento captura el gasto logístico externo (externalizado) en que incurren los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos o mercancías peligrosas (por ejemplo, ácidos), (ii) agua (potable y residual), (iii) petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de grado alimenticio (como leche o jugo), (v) caucho, (vi) productos agroquímicos, entre otros. Estos bienes generalmente se transportan mediante camiones cisterna.

- Precio del combustible - Los picos en los precios del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en los mismos pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en los precios del combustible han sido estudiadas durante el período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de carga por carretera de Carga Completa por Camión (FTL) - El segmento captura el gasto logístico externo (externalizado) en que incurren los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa por Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) destinados a las mercancías de un único cargador (ii) que van directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte de camión de correo a granel (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que involucran el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Distribución del Producto Interno Bruto (PIB) por actividad económica - El Producto Interno Bruto nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos han sido utilizados en conjunto con las tablas de insumo-producto o tablas de oferta y uso para analizar los posibles sectores contribuyentes principales hacia la demanda logística.

- Crecimiento del Producto Interno Bruto (PIB) por actividad económica - El crecimiento del Producto Interno Bruto nominal entre los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), ha sido presentado en esta tendencia de la industria. Estos datos han sido utilizados para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (cambio interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos han sido utilizados para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, precios de neumáticos, salarios y beneficios de conductores, precios de energía o combustible, costos de mantenimiento, peajes, alquileres de almacenamiento, corretaje aduanero, tarifas de envío, tarifas de mensajería, etc., impactando así el mercado general de flete y logística.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables o parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias han sido presentadas en forma de puntos de datos (series temporales o puntos de datos más recientes disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos, (2) Expansiones, (3) Reestructuración financiera, (4) Fusiones y adquisiciones, (5) Asociaciones y (6) Innovaciones de productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Transporte de carga por carretera de Carga Parcial por Camión (LTL) - El segmento captura el gasto logístico externo (externalizado) en que incurren los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Parcial por Camión (LTL). El transporte de carga por carretera LTL se caracteriza como múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un solo camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para la entrega, (iv) envío de Carga Parcial en Contenedor (LCL) o envío agrupado en caso de servicios de transporte de camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte troncal y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible o energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Principales proveedores de camiones - La participación de mercado de las marcas de camiones está influenciada por factores como preferencias geográficas, cartera de tipos de camiones, precios de camiones, producción local, penetración del servicio de reparación y mantenimiento de camiones, soporte al cliente, innovaciones tecnológicas (como vehículos eléctricos, digitalización, camiones autónomos), eficiencia de combustible, opciones de financiamiento, costos anuales de mantenimiento, disponibilidad de sustitutos, estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y la anticipación del mercado durante el período de pronóstico han sido presentados en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) en que incurren los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales, y almacenando y suministrando las materias primas a los clientes para la fabricación justo a tiempo.

- Participación modal - La participación modal del flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por rotación de carga (tonelada-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (toneladas y tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Cantería - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) en que incurren los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como carbón y minerales; minerales líquidos, como petróleo crudo; y gases, como gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados o procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) en que incurren los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (servicios administrativos, gestión de residuos, jurídicos, arquitectónicos, de ingeniería, diseño, consultoría, I+D científica) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso requerido, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el índice de precios al por mayor (IPM) captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos han sido utilizados en conjunto con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Tendencias de precios del flete por carretera - Los precios del flete por modo de transporte (USD/tonelada-km), durante el período de revisión, han sido presentados en esta tendencia de la industria. Los datos han sido utilizados para evaluar el entorno inflacionario, el impacto en el comercio, la rotación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de tonelaje de flete por carretera - El tonelaje de flete (peso de las mercancías en toneladas) gestionado por modo de transporte, durante el período de revisión, ha sido presentado en esta tendencia de la industria. Los datos han sido utilizados como uno de los parámetros, además de la distancia promedio por envío (km), el volumen de carga (tonelada-km) y el precio del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de carga por carretera - La contratación de un proveedor de servicios logísticos de transporte de carga por carretera (PSL) o transportista (logística externalizada) para el transporte de productos básicos constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por transportistas registrados en los países que informan, (ii) el transporte de materias primas o mercancías manufacturadas (tanto sólidas como fluidas), (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con semirremolque), (iv) el transporte de Carga Completa por Camión (FTL) o Carga Parcial por Camión (LTL), (v) el transporte en contenedor o sin contenedor, (vi) el transporte con o sin control de temperatura, (vii) el transporte de corta o larga distancia (transporte por carretera, OTR), (viii) el transporte de bienes de oficina o del hogar usados (mudanzas), (ix) el transporte de otras cargas especializadas (mercancías peligrosas, carga sobredimensionada) y (x) los envíos externalizados de entrega de primera milla, milla intermedia o última milla realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países, (ii) el mercado de entrega de comidas de última milla, (iii) el mercado de entrega de comestibles, (iv) el transporte a través de la red vial realizado o reportado por actores de Mensajería, Paquetería Urgente y Paquetes (CEP).

- Longitud de carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de carreteras, la distribución de la longitud de carreteras por categoría de superficie (pavimentadas frente a no pavimentadas), la distribución de la longitud de carreteras por clasificación de carretera (autopistas frente a carreteras nacionales frente a otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de parámetros principales como datos financieros, cartera de servicios, número de empleados, tamaño de la flota, inversiones, número de países en los que opera, principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y página web. Para las empresas con escasas divulgaciones financieras, se han utilizado bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria o expertos.

- Transporte de carga por carretera de corta distancia - El segmento captura el gasto logístico externo (externalizado) en que incurren los usuarios finales del servicio de transporte de carga por carretera en el transporte local de camiones (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas, (iii) a través de servicios en contenedor y a granel seco, (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos externalizados de primera milla o última milla realizados por actores del transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística y, por tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mayor conectividad a Internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La participación de mercado de los tipos de camiones está influenciada por factores como preferencias geográficas, principales industrias de usuarios finales, precios de camiones, producción local, penetración del servicio de reparación y mantenimiento de camiones, soporte al cliente, disrupciones tecnológicas (como vehículos eléctricos, digitalización, camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y la anticipación del mercado durante el período de pronóstico han sido presentados en esta tendencia de la industria.

- Costos operativos del transporte de camiones - Las razones principales para medir o establecer referencias del desempeño logístico de cualquier empresa de transporte de camiones son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si se deben realizar cambios operativos y dónde hacerlo para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte de camiones y las variables involucradas, a saber, salarios y beneficios de conductores, precios del combustible, costos de reparación y mantenimiento, costos de neumáticos, etc., han sido estudiados durante el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) en que incurren los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios relacionados con la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde los centros de producción hacia los distribuidores y finalmente hacia el cliente final, cubriendo actividades como aprovisionamiento de materiales, transporte, cumplimiento de pedidos, almacenamiento y depósito, previsión de demanda, gestión de inventarios, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor registrado en un país en el territorio nacional de otro país. |

| Cruce de andén (Cross Docking) | El cruce de andén es un procedimiento logístico en el que los productos de un proveedor o planta de manufactura se distribuyen directamente a un cliente o cadena de venta al por menor con un tiempo de manipulación o almacenamiento mínimo o nulo. El cruce de andén tiene lugar en una terminal de distribución; que generalmente consiste en camiones y puertas de andén en dos lados (entrada y salida) con espacio de almacenamiento mínimo. El nombre 'cruce de andén' explica el proceso de recibir productos a través de un andén de entrada y luego transferirlos a través del andén hacia el andén de transporte de salida. |

| Comercio cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor de carretera registrado en un tercer país. Un tercer país es un país distinto del país de carga o embarque y del país de descarga o desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas en la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo; Clase 8: Sustancias corrosivas; Clase 9: Sustancias y artículos peligrosos diversos. |

| Envío directo | El envío directo es un método de entrega de mercancías del proveedor o propietario del producto directamente al cliente. En la mayoría de los casos, el cliente solicita las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Arrastre (Drayage) | El arrastre es una forma de servicio de transporte de camiones que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de arrastre mueven carga hacia y desde varios destinos, como barcos portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Típicamente, el arrastre solo transporta mercancías en distancias cortas y opera solo en un área metropolitana. También requiere solo un conductor en un solo turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia sin interrupciones de mercancías al cliente final. |

| Camión de caja seca (Dry van) | Un camión de caja seca es un tipo de semirremolque completamente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los camiones de caja seca no tienen control de temperatura (a diferencia de las unidades refrigeradas) y no pueden transportar envíos de gran tamaño (a diferencia de los remolques de plataforma plana). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir consumo personal, consumo por parte del gobierno, por empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir consumo personal, consumo por parte del gobierno, por empresas como inversión de capital y como exportaciones. |

| Camión de plataforma plana (Flatbed Truck) | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, de gran tamaño, anchas y resistentes, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga internacional de salida | Lugar de carga de mercancías en el país que informa (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga internacional de entrada | Lugar de descarga de mercancías en el país que informa (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga fuera de dimensiones (OOG) | La carga fuera de dimensiones (OOG, por sus siglas en inglés) es cualquier carga que no puede ser cargada en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones más allá de las dimensiones máximas del contenedor de 40 pies de alto cubo. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial | Una carga parcial describe las mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial por Camión (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa por Camión (FTL). |

| Carretera pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburo o agentes bituminizados, con hormigón o con adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa cualquier elemento que regrese hacia el interior de la cadena de suministro o que viaje 'hacia atrás' a través de la cadena de suministro. |

| Servicio de transporte de carga por carretera | La contratación de una agencia de transporte de camiones para el transporte de productos básicos (materias primas o mercancías manufacturadas, incluidos tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa por Camión o Carga Parcial por Camión, en contenedor o sin contenedor, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con cortinas laterales (Tautliner) | Los términos tautliner y cortinero se utilizan como nombres genéricos para camiones o remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a barras o postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los lados para una carga y descarga fácil y eficiente. Cuando se cierran para el viaje, las correas verticales de sujeción de la carga se conectan a un riel de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'Tautliner'. Esto evita que la cortina ondee o repique con el viento y también puede ayudar a retener cargas ligeras para que no se deslicen lateralmente. |

| Transporte por contratación o remuneración | El transporte remunerado de mercancías. |

| Carretera no pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburo o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso importante, todos los números del mercado, las variables y las decisiones de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción