Tamaño y Participación del Mercado de Fundición de Semiconductores de China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

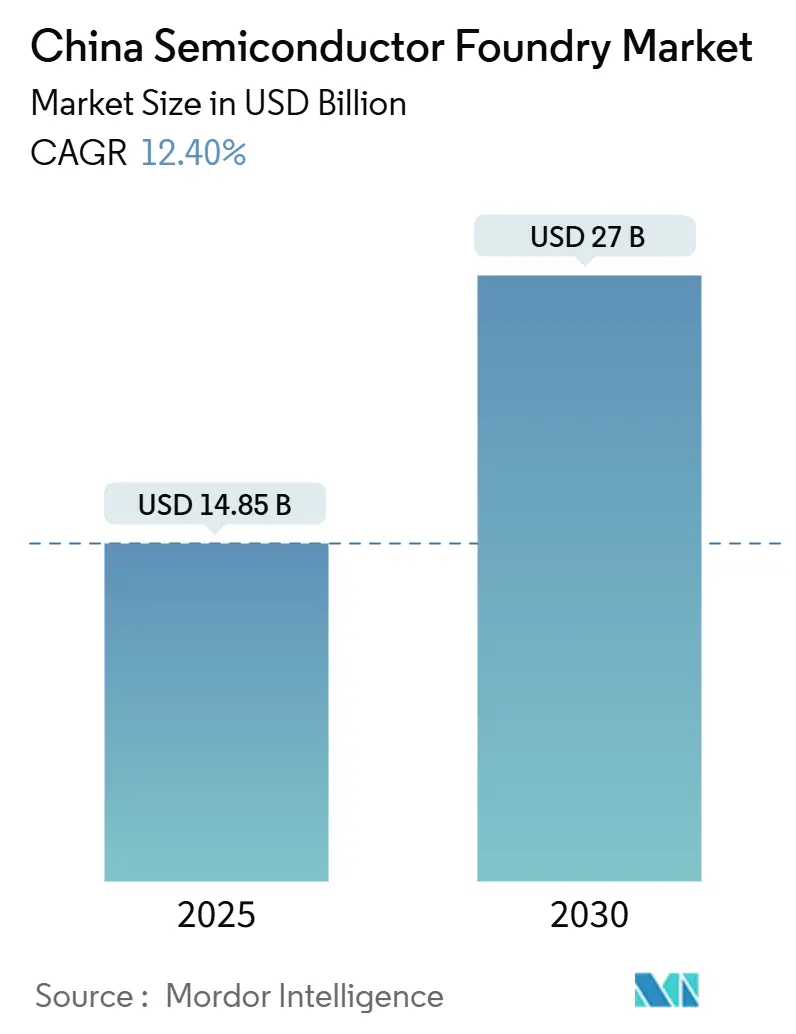

| Tamaño del Mercado (2025) | 14.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.40% CAGR |

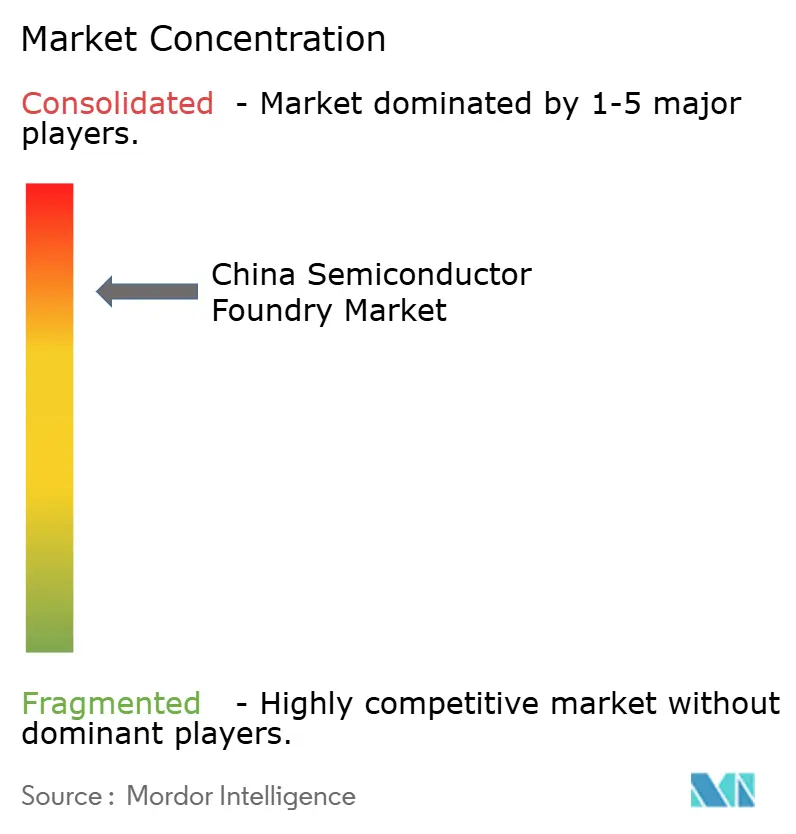

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fundición de Semiconductores de China por Mordor Intelligence

El tamaño del mercado de fundición de semiconductores de China se sitúa en USD 14.850 millones en 2025 y se prevé que alcance los USD 27.000 millones en 2030, avanzando a una CAGR del 12,4%. Esta perspectiva de crecimiento se sustenta en los subsidios de capital a gran escala de Pekín, un ecosistema de diseño doméstico en expansión y una acelerada sustitución de importaciones en los sectores automotriz, servidores de inteligencia artificial y electrónica de potencia.[1]South China Morning Post, "China otorgó a 190 empresas de chips USD 1.750 millones en subsidios en 2022 en su búsqueda de autosuficiencia en semiconductores," scmp.com La mayor fricción geopolítica ha redirigido pedidos de clientes multinacionales hacia fábricas locales, mientras que los fabricantes de equipos respaldados por el Estado reducen los costos de adquisición y acortan los ciclos de puesta en marcha. La demanda de producción en nodos maduros sigue siendo resiliente, especialmente para procesos de 28 nm destinados a unidades de control vehicular, circuitos integrados de gestión de energía y chipsets para IoT. Las inversiones paralelas en dispositivos de potencia de carburo de silicio y nitruro de galio diversifican los flujos de ingresos y posicionan a los proveedores chinos para el auge de los vehículos de nueva energía. La respuesta por el lado de la oferta es visible en cuatro fábricas de 12 pulgadas en construcción por la fundición insignia del país y en megaproyectos a nivel provincial en el Delta del Río Yangtze y el Área de la Gran Bahía.

Conclusiones Clave del Informe

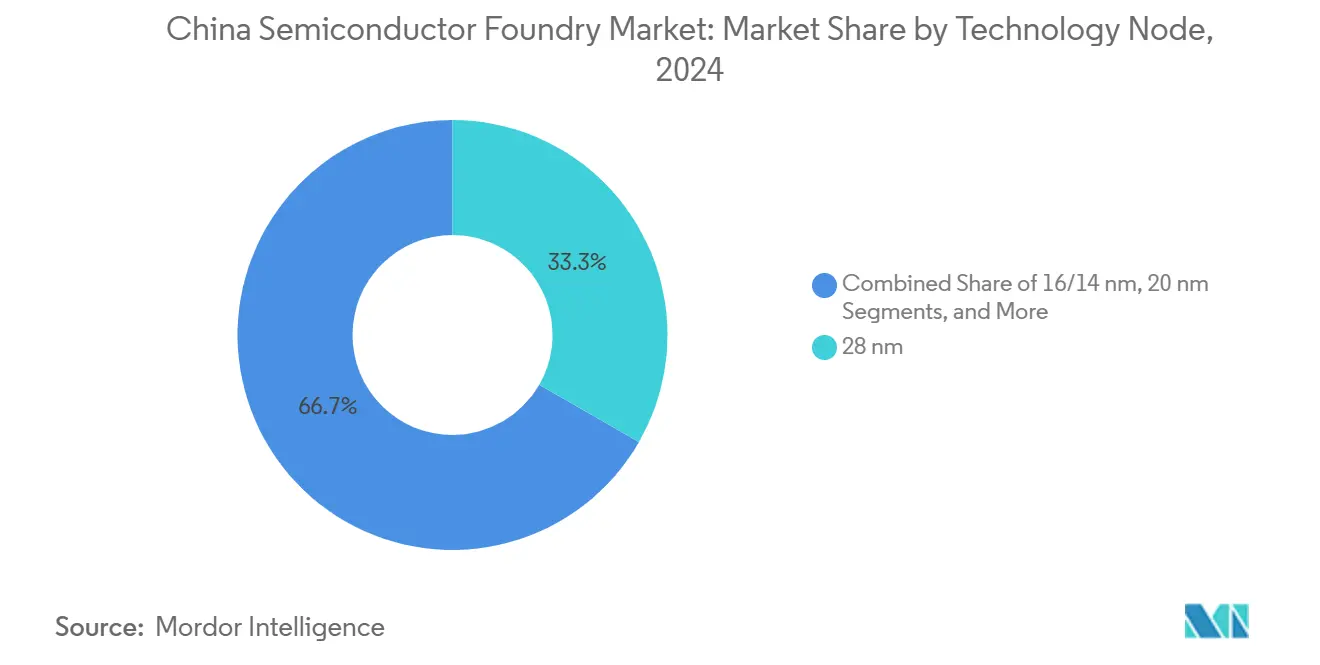

- Por nodo tecnológico, el nodo de 28 nm representó el 33,3% de la participación del mercado de fundición de semiconductores de China en 2024, mientras que se proyecta que los nodos por debajo de 10 nm se expandan a una CAGR del 18,2% hasta 2030.

- Por tamaño de oblea, los sustratos de 300 mm representaron el 62,6% del tamaño del mercado de fundición de semiconductores de China en 2024 y se espera que crezcan a una CAGR del 10,5% hasta 2030.

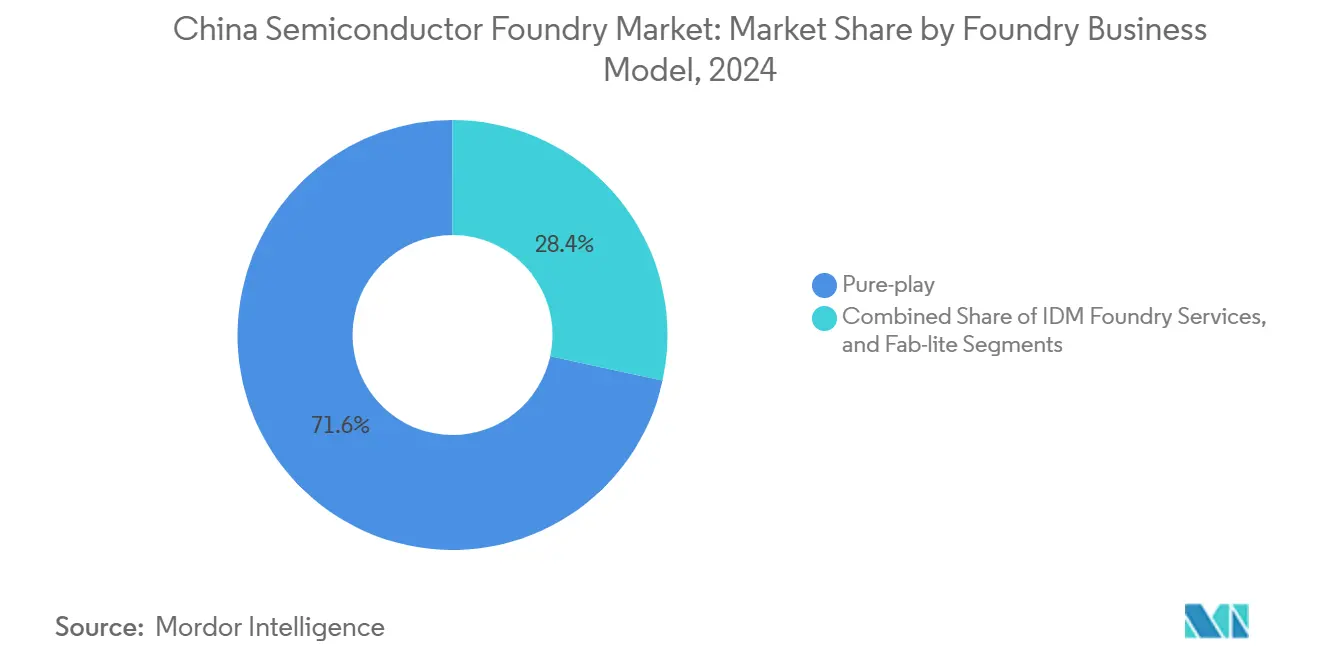

- Por modelo de negocio, las fundiciones de solo fundición lideraron con una participación de ingresos del 71,6% en 2024, mientras que los servicios de fundición IDM exhiben la CAGR proyectada más alta del 12,1% hasta 2030.

- Por aplicación, los chips automotrices registraron una CAGR del 15,7%, el ritmo más rápido entre los mercados finales, respaldado por una penetración de vehículos eléctricos que superó el 50% de las ventas de autos nuevos en julio de 2024.

Tendencias e Información del Mercado de Fundición de Semiconductores de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales y subsidios de capital del programa "Fabricado en China 2025" | +2.8% | Nacional: Delta del Río Yangtze y Área de la Gran Bahía | Largo plazo (≥ 4 años) |

| Demanda creciente de chips en nodos maduros (28 nm y superiores) proveniente del sector automotriz e IoT | +2.1% | Demanda global, producción doméstica | Mediano plazo (2-4 años) |

| Impulso a la localización de dispositivos de potencia de carburo de silicio y nitruro de galio | +1.7% | Nacional: Wuhan, Changsha, Yiwu | Mediano plazo (2-4 años) |

| Auge de servidores de inteligencia artificial que requieren sinergia doméstica de empaquetado y fundición | +1.9% | Demanda global de inteligencia artificial, desarrollo local | Corto plazo (≤ 2 años) |

| Surgimiento de clústeres regionales de semiconductores | +1.4% | Este de China | Largo plazo (≥ 4 años) |

| Auge de fabricantes de equipos respaldados por el Estado que reducen las barreras de gasto de capital | +1.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales y subsidios de capital del programa "Fabricado en China 2025"

Las desgravaciones fiscales en investigación y desarrollo y los fondos de capital en múltiples niveles siguen siendo el mayor acelerador del mercado de fundición de semiconductores de China. Los fondos nacionales de circuitos integrados, los fondos municipales de subsidios y los códigos fiscales preferenciales produjeron colectivamente el equivalente a USD 322.000 millones en apoyo fiscal entre 2020 y 2024.[2]中国政府网, "2024年1—11月支持科技创新和制造业发展主要政策减税降费及退税约2.3万亿元," gov.cn Las empresas que operan en nodos de 28 nm o inferiores disfrutan de exenciones del impuesto sobre la renta por cinco años seguidas de tramos reducidos, lo que amortigua las pérdidas iniciales y mejora la tasa interna de retorno. Los consejos de Estado también impulsan la adquisición masiva de herramientas y materiales domésticos, generando pedidos de volumen para proveedores locales de litografía, grabado y deposición. La Nueva Área de Lingang en Shanghái por sí sola tiene como objetivo una producción de semiconductores por valor de CNY 100.000 millones (USD 14.000 millones) para 2025 a través de incentivos en zonas francas. El flujo constante de subsidios reduce los umbrales de equilibrio, acelera la construcción de fábricas y financia la investigación y desarrollo de nodos tecnológicos a largo plazo, formando la columna vertebral de la CAGR de dos dígitos del mercado.

Demanda creciente de chips en nodos maduros proveniente del sector automotriz e IoT

La arquitectura de los vehículos eléctricos depende en gran medida de microcontroladores de 28 nm a 65 nm, circuitos integrados de gestión de energía y controladores de compuerta, todos los cuales favorecen los procesos maduros de alto rendimiento. Con una penetración de vehículos eléctricos ya superior al 50% de los automóviles de pasajeros nuevos, las fábricas locales enfrentan curvas de crecimiento constante en el inicio de obleas. Los fabricantes de equipos originales de automóviles domésticos ahora codiseñan chips con fundiciones para asegurar capacidad prioritaria. En paralelo, una floreciente escena de hardware para IoT —desde medidores inteligentes hasta dispositivos portátiles— continúa demandando plataformas de 55 nm y 40 nm. El mercado de fundición de semiconductores de China se beneficia, por tanto, de largos ciclos de vida de productos y una mínima rotación de diseños, generando reservas estables de margen bruto incluso cuando los nodos de vanguardia enfrentan obstáculos por controles de exportación. La ola de nodos maduros amplía la base de ingresos general del mercado y diluye el riesgo cíclico.

Impulso a la localización de dispositivos de potencia de carburo de silicio y nitruro de galio

Los semiconductores de tercera generación son fundamentales para los sistemas de tracción de vehículos eléctricos de 800 V y las estaciones de carga rápida. La planta de obleas de carburo de silicio recientemente inaugurada en Wuhan entrega 360.000 obleas de seis pulgadas anuales, con rendimientos de primer paso superiores al 97%. San'an Optoelectronics está ampliando otra instalación en Changsha para 180.000 obleas, mientras que múltiples fondos provinciales respaldan líneas de nitruro de galio destinadas a la infraestructura de 5G. Los proveedores locales ahora cotizan obleas un 30% por debajo de los precios de referencia globales, acelerando la adopción de dispositivos domésticos. Para el mercado de fundición de semiconductores de China, la integración de la epitaxia de carburo de silicio y la fabricación de dispositivos diversifica la mezcla de productos y eleva los precios de venta promedio, compensando la compresión de precios en nodos heredados. Los desembolsos de inversión también atraen nuevos clientes de los sectores de energías renovables e impulsores industriales, reforzando la carga en las fábricas convencionales de 6 y 8 pulgadas.

Auge de servidores de inteligencia artificial que requieren sinergia doméstica de empaquetado y fundición

El despliegue de modelos de lenguaje de gran escala ha amplificado la demanda de pilas de memoria de alto ancho de banda y chiplets que requieren empaquetado avanzado. Las fundiciones domésticas y las casas de ensamblaje subcontratadas están co-ubicando líneas de interpositor 2,5D para eliminar cuellos de botella en importaciones. Más de USD 11.500 millones en gasto de capital han fluido hacia equipos de clase CoWoS locales desde 2023, respaldados por subvenciones específicas y victorias de diseño de grandes empresas de nube. SMIC añadió 30.000 obleas de 12 pulgadas por mes en el cuarto trimestre de 2024 específicamente para aceleradores de inteligencia artificial, mientras que CXMT planea la producción de HBM3 para 2026. Dicha integración vertical captura el margen que anteriormente se acumulaba en proveedores extranjeros de sustratos de empaquetado, inflando la línea superior del mercado de fundición de semiconductores de China y acelerando el tiempo de comercialización de las iniciativas domésticas de unidades de procesamiento gráfico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Puntos de estrangulamiento de los controles de exportación de EE. UU. sobre herramientas de litografía ultravioleta extrema y software avanzado de automatización de diseño electrónico | -3.2% | Brechas de acceso global | Largo plazo (≥ 4 años) |

| Riesgo de exceso de capacidad en nodos maduros que provoca erosión del precio de venta promedio | -1.8% | Mercados globales de chips maduros | Mediano plazo (2-4 años) |

| Restricciones de suministro eléctrico y uso de agua en centros clave | -1.4% | Clústeres del este de China | Largo plazo (≥ 4 años) |

| Escasez de talento en medio de agresivas construcciones de fábricas | -2.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Puntos de estrangulamiento de los controles de exportación de EE. UU. sobre herramientas de litografía ultravioleta extrema y software avanzado de automatización de diseño electrónico

Las normas de Washington de 2024 ampliaron la Lista de Entidades e impusieron restricciones de producto de dirección extranjera que ahora cubren escáneres de inmersión de luz ultravioleta profunda críticos y software de diseño de vanguardia.[3]Holland and Knight, "EE. UU. refuerza los controles de exportación sobre artículos de computación avanzada y artículos de fabricación de semiconductores," hklaw.com La restricción bloquea el acceso inmediato a máquinas de litografía ultravioleta extrema, retrasando las rampas de capacidad por debajo de 7 nm dentro de China. Los fabricantes de herramientas locales han respondido con plataformas de inmersión de fluoruro de argón capaces de 28 nm, pero estas siguen estando años por detrás de los líderes globales. El lastre de la política es, por tanto, más agudo en el extremo de precio de venta promedio premium del mercado de fundición de semiconductores de China, reduciendo el potencial de envíos para la lógica de vanguardia y restringiendo el suministro doméstico de unidades de procesamiento gráfico. Si bien los programas de investigación y desarrollo plurianuales apuntan a localizar la cadena de herramientas, la fuga de ingresos hacia fundiciones extranjeras persistirá durante el horizonte de pronóstico.

El riesgo de exceso de capacidad en nodos maduros provoca erosión del precio de venta promedio

Las fábricas subsidiadas por el Estado podrían elevar la participación de China en la capacidad global de 28 nm a 65 nm hacia el 39% para 2027. Las construcciones inducidas por incentivos aumentan la posibilidad de que los inicios de obleas superen la demanda del mercado final, lo que lleva a las fundiciones a reducir precios; SMIC ya redujo las cotizaciones de 28 nm de USD 2.500 a USD 1.500 por oblea durante el ciclo bajista de 2024. Si bien el consumo doméstico robusto absorbe parte del excedente, la competencia de precios sigue siendo una fuerza deflacionaria creíble en el mercado de fundición de semiconductores chino. Los planificadores gubernamentales pueden necesitar moderar la intensidad de los subsidios o endurecer las aprobaciones de proyectos para evitar una compresión sostenida de márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Fortaleza en Nodos Maduros, Impulso en Nodos Avanzados

El nodo de 28 nm generó USD 4.900 millones, equivalente al 33,3% del tamaño del mercado de fundición de semiconductores de China en 2024, y continúa siendo el ancla de los flujos de trabajo automotriz, industrial e IoT. Con subsidios orientados a nodos por debajo de 28 nm, las fábricas domésticas ahora apuntan al 31% de la producción global de 28 nm para 2027, reforzando el poder de fijación de precios en un nodo que sigue siendo convencional para microcontroladores de tren motriz y chipsets de conectividad. Mientras tanto, la capacidad por debajo de 10 nm sigue siendo incipiente pero registra la CAGR más alta del 18,2% gracias a los pedidos de aceleradores de inteligencia artificial y las subvenciones nacionales de investigación. La ruta de litografía ultravioleta profunda cuasi-7 nm de SMIC indica ingenio técnico en medio de embargos de herramientas, aunque el verdadero 5 nm permanece fuera del horizonte de cinco años.

A medida que aumenta la intensidad de capital, las fundiciones equilibran la migración de nodos con la rentabilidad. Las plataformas de 16/14 nm absorben actualizaciones de lógica de sistemas en chip móviles, y las líneas de 40/45 nm atienden dispositivos analógicos de señal mixta. Esta estrategia por capas estabiliza la utilización de las fábricas y amplía la base de ingresos, convirtiendo la diversificación tecnológica en un pilar estructural del mercado de fundición de semiconductores de China.

Por Tamaño de Oblea: Las Obleas de 300 mm Mantienen la Ventaja de Escala

Los flujos de lógica digital de alto volumen, memoria e imagen de semiconductor favorecen los sustratos de 12 pulgadas, otorgando a las obleas de 300 mm una participación dominante del 62,6% en el mercado de fundición de semiconductores de China en 2024. Los proyectos de expansión en Pekín, Shanghái, Shenzhen y Tianjin elevarán la capacidad nacional de 300 mm en otras 240.000 obleas por mes después de 2026. Las economías de escala y el manejo automatizado de materiales aseguran menores costos por chip, sosteniendo una CAGR proyectada del 10,5% para este segmento.

El nivel de 200 mm sigue siendo vital para los nodos analógicos, de sistemas microelectromecánicos y de memoria flash integrada; proporciona capacidad para piezas de alta fiabilidad donde la estabilidad del proceso supera a la densidad de transistores. Las fábricas de ≤ 150 mm, aunque de nicho, satisfacen la demanda especializada de carburo de silicio, arseniuro de galio y micrófonos de sistemas microelectromecánicos. Los subsidios específicos para semiconductores de tercera generación están reviviendo la inversión en líneas de 6 y 8 pulgadas, garantizando la resiliencia multidiámetro dentro del mercado de fundición de semiconductores de China en su conjunto.

Por Modelo de Negocio de Fundición: Los Servicios IDM Ganan Impulso

Los proveedores de solo fundición aún representan el 71,6% de los ingresos de 2024 y atraen una amplia cartera de clientes de más de 1.000 casas de diseño. El enfoque proporciona flexibilidad y escala, asegurando USD 2.200 millones en ventas en el cuarto trimestre de 2024 para el líder del mercado. Por el contrario, los servicios de fundición IDM registran una CAGR del 12,1% a medida que los fabricantes de equipos originales de vehículos integran verticalmente el silicio para mitigar los choques de suministro. BYD ahora fabrica el 90% de su electrónica de potencia internamente, ejemplificando el cambio.

Los modelos fab-lite ofrecen a las empresas de chips opcionalidad en la asignación de capital, permitiéndoles mantener líneas piloto mientras subcontratan el volumen. La industria de fundición de semiconductores china evoluciona así hacia un espectro —desde solo fundición hasta totalmente integrada— cada uno abordando distintas preferencias de riesgo-recompensa entre los clientes. Esta diversidad sustenta la resiliencia de la cadena de suministro y modera las oscilaciones cíclicas en el mercado de fundición de semiconductores de China.

Por Aplicación: El Sector Automotriz Lidera la Curva de Crecimiento

La electrónica de consumo mantuvo el 38,8% de los ingresos de 2024, pero la demanda de circuitos integrados automotrices crece más rápido con una CAGR del 15,7% a medida que los fabricantes de vehículos eléctricos añaden controladores de potencia, sistemas avanzados de asistencia a la conducción e infotainment. Más de 300 empresas emergentes domésticas de chips automotrices se han lanzado desde 2023, asegurando un flujo sostenido de pedidos de fabricación. La computación de alto rendimiento se beneficia de los clústeres de servidores de inteligencia artificial financiados por grandes empresas de nube, mientras que los dispositivos industriales e IoT continúan migrando hacia fuentes domésticas en medio de directivas de adquisición gubernamental.

La diversificación a nivel de aplicación protege al mercado de fundición de semiconductores chino de las caídas en un solo sector. Cuando los pedidos de silicio para teléfonos inteligentes se suavizaron en 2024, los chips automotrices y de centros de datos llenaron la capacidad, manteniendo una tasa de utilización del 89,6% para la fábrica líder. Una mezcla equilibrada de mercados finales sigue siendo, por tanto, una cobertura estratégica para la estabilidad de ingresos y la justificación del gasto de capital.

Análisis Geográfico

La huella de fundición de China se concentra en tres megaclústeres. El Delta del Río Yangtze produce una cuarta parte del PIB nacional y un tercio del gasto en investigación y desarrollo dentro de solo el 4% del territorio.[4]PricewaterhouseCoopers, "El Delta del Río Yangtze – El principal clúster económico regional de China," pwc.de Shanghái ancla este cinturón con USD 41.000 millones en ventas de circuitos integrados en 2022 y un plan dedicado de "Puerto Oriental de Chips" para 2025. La vecina Jiangsu sobresale en ensamblaje y pruebas, mientras que Zhejiang recluta proyectos de carburo de silicio y nitruro de galio, formando una cadena de valor verticalmente integrada.

El Área de la Gran Bahía, liderada por Guangdong, ofrece proximidad a los fabricantes de equipos originales de electrónica y acceso a los fondos de capital de Hong Kong. Las autoridades provinciales comprometieron CNY 500.000 millones (USD 70.000 millones) en 40 empresas de semiconductores, incluida la única fábrica de 300 mm de la región capaz de producir 80.000 obleas por mes. Las fábricas especializadas en Shenzhen y Zhuhai abordan los módulos de radiofrecuencia y los controladores de pantalla, complementando a los ensambladores de dispositivos de consumo en todo el Delta del Río Perla.

Los centros del norte en torno a Pekín aprovechan las universidades de élite y los laboratorios nacionales para la investigación y desarrollo de vanguardia. Las próximas fábricas de 12 pulgadas en la capital conectarán el talento en diseño con nuevos fabricantes de equipos como AMEC y Naura. Los corredores logísticos y los proyectos de suministro de agua apuntan a aliviar los cuellos de botella en servicios públicos, mientras que los centros del interior como Wuhan y Changsha absorben líneas enfocadas en carburo de silicio para diversificar el riesgo geográfico. En conjunto, estos nodos fomentan un ecosistema robusto que sustenta la expansión a largo plazo del mercado de fundición de semiconductores chino.

Panorama Competitivo

Los ingresos globales de fundición siguen concentrados en la cima, con los diez mayores proveedores acaparando la mayor parte de la participación; el campeón local ocupa el tercer lugar a nivel mundial, pero se queda atrás del competidor dominante por una amplia brecha del 67%. La diferenciación doméstica se apoya en nodos maduros optimizados en costos, acceso acelerado a subsidios y una cartera de servicios de diseño en expansión. Las alianzas estratégicas también crecen: SMIC colabora con empresas emergentes de inteligencia artificial para aceleradores personalizados, mientras que HLMC agrupa bibliotecas de propiedad intelectual y servicios de obleas multiproyecto para pequeñas y medianas empresas.

Las empresas chinas de equipos avanzan en la cadena de valor. Naura ascendió al sexto lugar entre los proveedores globales de herramientas en 2024 y recientemente adquirió un especialista en litografía para cerrar la brecha en escáneres. AMEC, ya fuerte en grabado, planea duplicar su alcance en el mercado global en una década. Dicha consolidación reduce el riesgo de fuente única extranjera y mejora el poder de negociación para las expansiones de fábricas, reforzando la soberanía de la cadena de suministro doméstica.

Los actores de nicho prosperan al apuntar a segmentos especializados: Nexchip domina las obleas para controladores de pantalla; United Nova sobresale en sistemas microelectromecánicos; CanSemi se enfoca en cuentas automotrices e IoT locales en el sur de China. Estas estrategias enfocadas distribuyen la salud del ecosistema más allá de los gigantes insignia y cultivan una resiliencia más amplia en el mercado de fundición de semiconductores chino.

Líderes de la Industria de Fundición de Semiconductores de China

-

Semiconductor Manufacturing International Corporation (SMIC)

-

Hua Hong Semiconductor Limited

-

Nexchip Semiconductor Corporation

-

Shanghai Huali Microelectronics Corp. (HLMC)

-

Guangzhou CanSemi Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Naura Technology adquirió Kingsemi para acelerar las soluciones domésticas de litografía.

- Junio de 2025: AMEC presentó planes para duplicar la participación en equipos de alta gama en un plazo de cinco a diez años.

- Mayo de 2025: SMIC registró ingresos de USD 2.247 millones en el primer trimestre de 2025 con un margen bruto del 22,5% y una utilización del 89,6%, proyectando una modesta caída secuencial para el segundo trimestre de 2025.

- Abril de 2025: Naura proyectó un crecimiento de ingresos del 51% interanual hasta CNY 8.980 millones (USD 1.260 millones) para el primer trimestre de 2025.

Alcance del Informe del Mercado de Fundición de Semiconductores de China

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y superiores |

| 300 mm |

| 200 mm |

| ≤150 mm |

| Solo Fundición |

| Servicios de Fundición IDM |

| Fab-Lite |

| Electrónica de Consumo y Comunicaciones |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento |

| Otras Aplicaciones |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm y superiores | |

| Por Tamaño de Oblea | 300 mm |

| 200 mm | |

| ≤150 mm | |

| Por Modelo de Negocio de Fundición | Solo Fundición |

| Servicios de Fundición IDM | |

| Fab-Lite | |

| Por Aplicación | Electrónica de Consumo y Comunicaciones |

| Automotriz | |

| Industrial e IoT | |

| Computación de Alto Rendimiento | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fundición de semiconductores de China en 2025?

Se valora en USD 14.850 millones y se proyecta que se expanda a USD 27.000 millones para 2030.

¿Qué nodo tecnológico genera más ingresos en el sector de fundición de China?

El nodo de 28 nm captura el 33,3% de los ingresos, convirtiéndolo en el mayor contribuyente.

¿Por qué son importantes los chips automotrices para las fundiciones chinas?

Una penetración de vehículos eléctricos superior al 50% de las ventas de autos nuevos impulsa una CAGR del 15,7% para los semiconductores automotrices, llenando la capacidad de nodos maduros.

¿Qué papel desempeñan los subsidios gubernamentales en la fabricación de semiconductores?

Los incentivos nacionales y municipales proporcionan exenciones fiscales y financiamiento directo que colectivamente añaden 2,8 puntos porcentuales a la CAGR del mercado.

¿Cómo afectan los controles de exportación a la capacidad de vanguardia de China?

Las restricciones de EE. UU. sobre escáneres de litografía ultravioleta extrema y software de automatización de diseño electrónico reducen la CAGR del mercado en un estimado del 3,2%, retrasando la ampliación por debajo de 7 nm.

¿Dónde se ubican los principales clústeres de semiconductores dentro de China?

El Delta del Río Yangtze, el Área de la Gran Bahía y el corredor Pekín-Tianjin albergan la mayoría de las fábricas y la infraestructura de apoyo.

Última actualización de la página el: