Tamaño y Participación del Mercado de Dispositivos para Diabetes en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

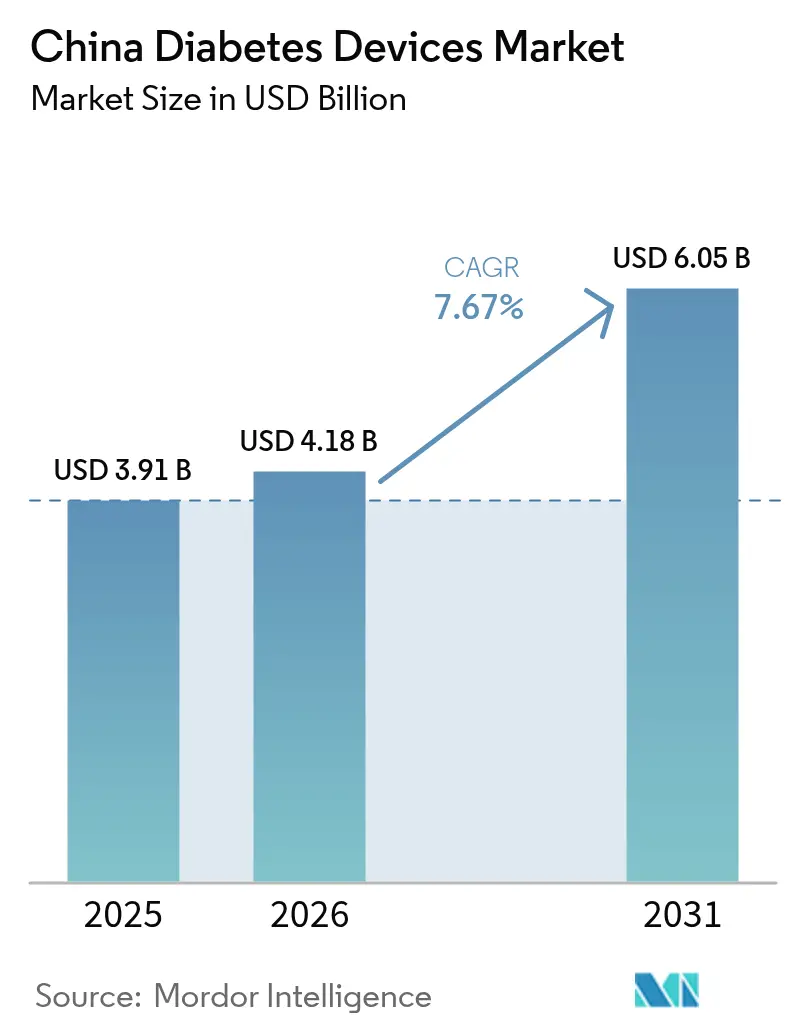

| Tamaño del mercado en el año base (2025) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.67% CAGR |

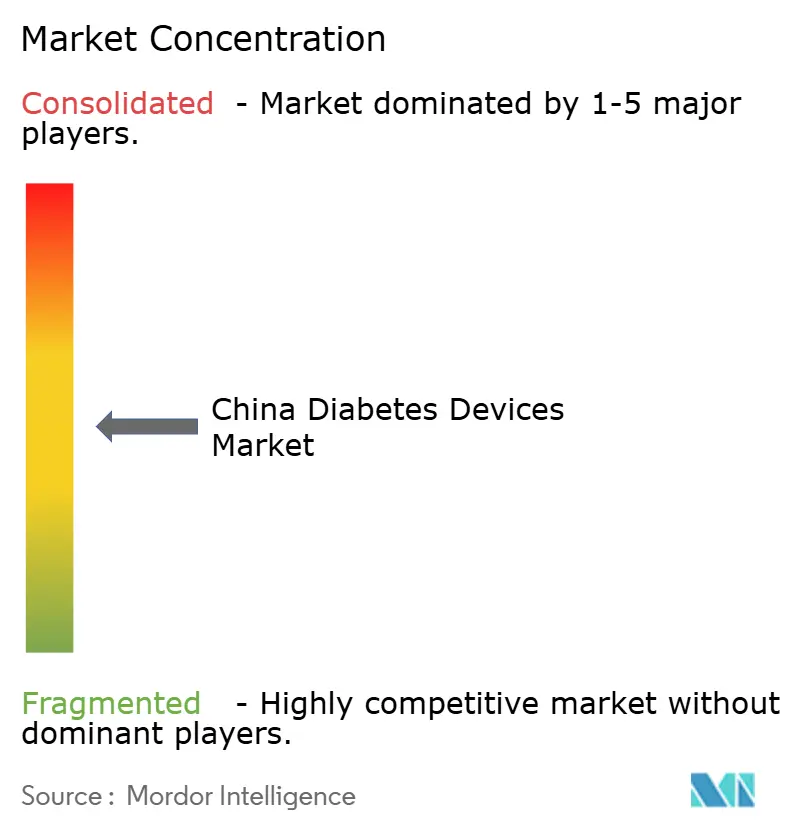

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en China por Mordor Intelligence

El tamaño del Mercado de Dispositivos para Diabetes en China fue valorado en USD 3.910 millones en 2025 y se estima que crecerá desde USD 4.180 millones en 2026 hasta alcanzar USD 6.050 millones en 2031, a una CAGR del 7,67% durante el período de pronóstico (2026-2031).

La demanda está aumentando a medida que el programa Healthy China 2030 de Pekín integra el cribado rutinario de diabetes en la atención primaria, el reembolso provincial añade progresivamente la monitorización continua de glucosa y los bolígrafos inteligentes, y el comercio electrónico lleva los dispositivos a ciudades de menor nivel que carecen de la amplitud de las farmacias hospitalarias. Los fabricantes nacionales tienen una ventaja estructural en costos porque los insumos de tierras raras, los incentivos fiscales y la proximidad a los ensambladores por contrato comprimen los precios de venta promedio entre un 35 y un 50% en comparación con las marcas multinacionales. Los glucómetros conectados a la nube y los bolígrafos habilitados con Bluetooth ahora se integran con los sistemas de información hospitalaria, lo que permite a los médicos documentar las mejoras en el tiempo en rango que desbloquean tarifas más altas por grupos relacionados con enfermedades. Persisten fricciones regulatorias; sin embargo, la Orden 797 canaliza los dispositivos de primer nivel a través de una revisión nacional única que respalda lanzamientos más rápidos para las empresas con unidades domiciliadas en China.

Conclusiones Clave del Informe

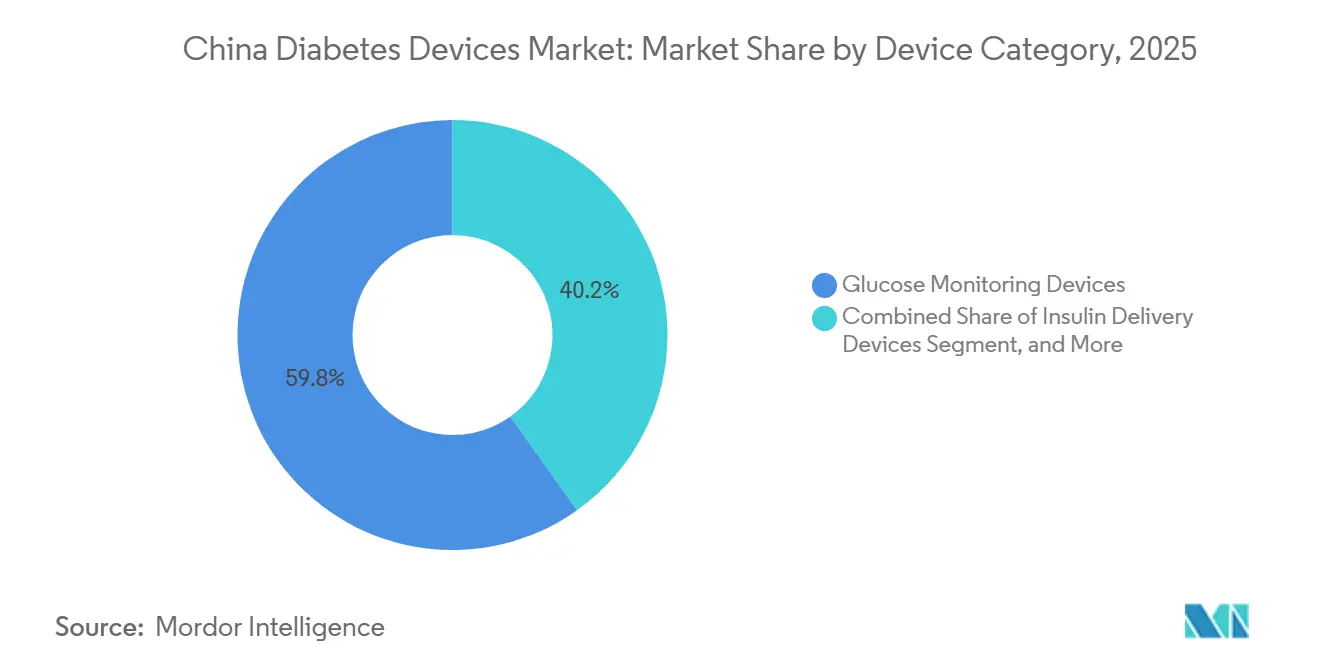

- Por categoría de dispositivo, el monitoreo de glucosa representó el 59,83% de los ingresos de 2025, mientras que se prevé que la administración de insulina se expanda a una CAGR del 8,78% hasta 2031.

- Por tipo de diabetes, el Tipo 2 representó el 85,93% de la utilización en 2025; se proyecta que el Tipo 1 crezca a una CAGR del 11,97% hasta 2031.

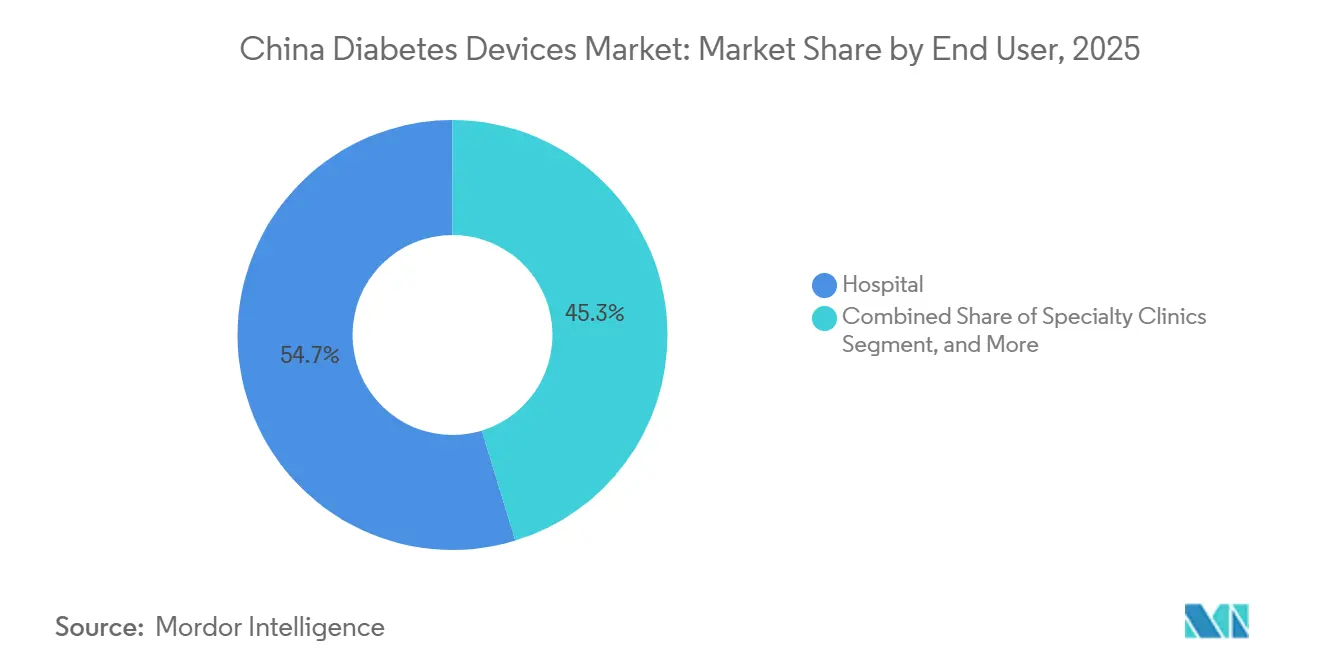

- Por usuario final, los hospitales lideraron con el 54,72% de las ventas en 2025; los canales en línea registraron la CAGR más rápida del 8,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Diabetes y Envejecimiento de la Población en China | +2.9% | Nacional, con mayor impacto en áreas urbanas | Largo plazo (≥ 4 años) |

| Reformas Sanitarias Gubernamentales y Expansión de la Cobertura de Seguros | +2.0% | Nacional, con ganancias tempranas en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Avances Tecnológicos en el Monitoreo de Glucosa y la Administración de Insulina | +1.6% | Áreas urbanas, particularmente en las regiones costeras del este | Mediano plazo (2-4 años) |

| Mayor Asequibilidad de los Dispositivos Nacionales | +1.2% | Nacional, con mayor impacto en ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Adopción Creciente de la Salud Digital y la Telemedicina | +1.0% | Áreas urbanas, con expansión gradual hacia las regiones rurales | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Hospitalaria Pública y Privada | +0.8% | Nacional, con concentración en las provincias del este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y Aparición Más Temprana de la Enfermedad

China reportó 141 millones de casos diagnosticados en 2025, más 73,5 millones de adultos no diagnosticados, para una prevalencia latente total del 49,7%.[1]Comisión Nacional de Salud, "Iniciativa Healthy China 2030", nhc.gov.cn Las tasas estandarizadas por edad superan el 20% en Pekín, Tianjin y Shanghái, donde las dietas y el trabajo sedentario contribuyen a una aparición más temprana. Healthy China 2030 ahora exige controles de glucosa en ayunas para todos los adultos mayores de 35 años, lo que añade entre 8 y 10 millones de pacientes recién identificados cada año. Una mayor duración de la enfermedad incrementa el riesgo de complicaciones, lo que lleva a los médicos a monitorear de forma continua para retrasar el daño microvascular. Guangdong y Zhejiang destinaron RMB 2.300 millones (USD 316 millones) en 2025 para programas comunitarios de diabetes que combinan glucómetros subsidiados con educación.[2]Comisión Provincial de Salud de Guangdong, "Financiamiento para la Gestión Comunitaria de la Diabetes", gdwst.gov.cn

Expansión del Reembolso Gubernamental para MCG y Bolígrafos de Insulina

Pekín, Shanghái, Tianjin, Guangdong, Henan y Yunnan incorporaron los sensores de monitorización continua de glucosa (MCG) y los bolígrafos inteligentes en las listas de seguro médico básico entre 2024 y 2025, reduciendo el gasto de bolsillo de los pacientes entre un 40 y un 60%.[3]Administración Nacional de Seguridad Sanitaria, "Expansión del Reembolso", nhsa.gov.cn Dieciocho provincias publican ahora catálogos de dispositivos reembolsables, lo que señala una difusión a nivel nacional. La red de liquidación interprovincial conecta 550.400 hospitales y proporciona aprobación de reclamaciones en tiempo real, un avance que facilita la adopción para los trabajadores migrantes que a menudo regresan a las clínicas de su ciudad natal para el seguimiento. Las pólizas de salud comerciales vendidas en 300 ciudades añaden otra capa de pagador que cubre los sensores con un coseguro del 70-80%. Persiste la asimetría: Pekín asume el 80% de los costos de MCG para el Tipo 1, pero solo el 30% para el Tipo 2, lo que preserva grupos de precios premium para usuarios pediátricos y dependientes de bombas.

Ventaja en Costos de Fabricación Nacional que Reduce los Precios

Las plantas verticalmente integradas en Changsha y Hangzhou acortan las cadenas de suministro y reducen los aranceles de importación, lo que permite a Sinocare fijar el precio de los glucómetros entre RMB 150 y 200 (USD 21-28) frente a RMB 350-450 (USD 48-62) de los competidores extranjeros. La bomba de parche Equil de MicroTech Medical se vende al público por RMB 18.000 (USD 2.480), un cuarenta por ciento por debajo de la MiniMed 780G de Medtronic. Los sensores de MCG bajaron de RMB 400-600 a RMB 100-300 en un año una vez que Sibionics y Yuwell escalaron sus líneas automatizadas. La brecha de costos se sustenta en imanes de tierras raras más baratos, alivio arancelario y normas de adquisición que favorecen a las marcas nacionales que ofrecen paridad de calidad.

Alcance del Comercio Electrónico en Ciudades de Menor Nivel

JD Health envió 8 millones de kits de medidores a municipios de Nivel 2 y 3 en 2024 y ofrece entrega en el mismo día en 30 ciudades. Los canales en línea crecen a una CAGR del 14,01% porque la combinación de sensores con consultas por video y la reposición automática reduce los costos de adquisición en aproximadamente un tercio. El centro de dispositivos médicos de TMall registró USD 3.200 millones en ingresos anuales provenientes de 3.300 comerciantes, con un 22% procedente de productos para diabetes. Los proyectos piloto de reembolso digital permiten la presentación de reclamaciones por aplicación móvil y la aprobación en 48 horas, eliminando los desplazamientos a los hospitales de condado. La sensibilidad al precio es un 35% mayor fuera del Nivel 1, lo que hace que los descuentos típicos del 20% en el comercio electrónico sean decisivos para los compradores por primera vez.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Dispositivos Avanzados | -1.4% | Nacional, con impacto agudo en ciudades de Nivel 3 | Mediano plazo (2-4 años) |

| Vías Regulatorias de la NMPA Fragmentadas y en Evolución | -0.8% | Nacional, que afecta a los fabricantes extranjeros sin entidades jurídicas domiciliadas en China | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad para Dispositivos Conectados a la Nube | -1.1% | Nacional, con mayor sensibilidad en centros urbanos (ciudades de Nivel 1 y Nivel 2) | Mediano plazo (2-4 años) |

| Riesgos de Suministro de Tierras Raras de Grado Sensor que Inflan los Costos de la Lista de Materiales | -0.9% | Global, con riesgo concentrado en la cadena de suministro en Mongolia Interior | Largo plazo (3-6 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Dispositivos Avanzados

Los paquetes de MCG de catorce días junto con los transmisores generan un gasto anual de RMB 24.000-36.000 (USD 3.300-4.950), equivalente al 86-129% del ingreso disponible promedio en los condados de Nivel 3. Las bombas con precios entre RMB 18.000 y RMB 45.000 siguen estando fuera del alcance de la mayoría de los pacientes con Tipo 2. El reembolso rara vez cubre los consumibles, dejando a los hogares absorber entre RMB 8.000 y 15.000 (USD 1.100-2.065) cada año. La concienciación es baja; una encuesta de 2024 de la Sociedad China de Diabetes encontró que el 62% de los encuestados con Tipo 2 desconocía la disponibilidad de la MCG y el 74% creía que las bombas eran dispositivos exclusivos de uso hospitalario. La adquisición basada en volumen reducirá los precios de las tiras hasta en un 80% y podría ralentizar la conversión a MCG. Los proyectos piloto de suscripción, como el modelo de RMB 99 al mes de Yuwell, muestran un prometedor inicio, pero siguen concentrados en el Zhejiang urbano.

Vías Regulatorias de la NMPA Fragmentadas y en Evolución

La Orden 797, vigente desde enero de 2025, exige que las marcas extranjeras establezcan entidades jurídicas locales y asuman costos adicionales de vigilancia de RMB 2-5 millones (USD 275.000-688.000) por año. Los dispositivos de Clase III, incluidos la MCG y las bombas, ahora requieren 120 sujetos de ensayo locales, lo que extiende la aprobación a 18 meses. Los medidores de Clase II se aprueban en aproximadamente ocho meses, pero requieren múltiples registros provinciales. La norma de identificador único de dispositivo obliga a colocar códigos de barras en todos los productos de Clase III antes de 2026 y exige la modernización de las líneas de envasado. El retiro del mercado del Libre 3 de Abbott en noviembre de 2025 puso de relieve una aplicación más estricta, ya que la NMPA congeló las importaciones en 30 días en lugar de los 90 días aplicados en Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: Los Dispositivos de Monitoreo Lideran, los Sistemas de Administración se Aceleran

El monitoreo de glucosa representó el 59,83% del mercado de dispositivos para diabetes en China en 2025, respaldado por el uso generalizado de medidores de automonitoreo de glucosa en sangre (AMGS) entre los pacientes con Tipo 2 que se realizan pruebas entre 2 y 4 veces al día. La participación del mercado de dispositivos para diabetes en China en el segmento de monitoreo se inclina hacia Sinocare, que produce tiras a costos entre un 35 y un 50% inferiores a los equivalentes multinacionales y controla entre el 30 y el 40% de los volúmenes. La monitorización continua está escalando rápidamente después de que seis provincias reembolsaran los sensores, reduciendo los costos para los pacientes casi a la mitad. Sibionics y Yuwell aseguraron una participación combinada del 12% en un año al fijar precios de sensores entre un 30 y un 40% por debajo de Abbott, cuyo retiro de noviembre de 2025 abrió espacio en los estantes para los modelos nacionales.

La administración de insulina crecerá a una CAGR del 8,78%, y su segmento impulsará el mercado de dispositivos para diabetes en China a medida que se amplíe la adopción de bolígrafos Bluetooth y bombas de parche. Los bolígrafos generaron el 68% de los ingresos por administración en 2025 después de que Jiangsu Delfu demostrara un ahorro del 21% en insulina en 150.000 unidades conectadas. Las bombas Equil de MicroTech y A7+ de Medtrum amplían las opciones para los pacientes que buscan un ajuste basal automatizado a un precio de entrada más bajo. Los sistemas de circuito cerrado que utilizan datos de MCG para ajustar con precisión las tasas basales están preparados para dominar la atención de alta complejidad del Tipo 1 una vez que se implemente la interoperabilidad Abbott-Medtronic en las clínicas en 2026.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Diabetes: El Tipo 2 Domina el Volumen, el Tipo 1 Impulsa la Innovación

El Tipo 2 abarca al 85,93% de los usuarios de dispositivos y mantiene los medidores básicos en circulación masiva. La menor frecuencia de pruebas y los presupuestos más ajustados limitan los ingresos por paciente; sin embargo, el número absoluto de pacientes asegura un alto rendimiento de consumibles. La sensibilidad al precio es más aguda en las ciudades de Nivel 3, donde los descuentos del comercio electrónico fomentan el cambio de marca. Wegovy de Novo Nordisk, aprobado a mediados de 2024, podría reducir la dependencia a largo plazo de la insulina y, por extensión, atenuar los volúmenes de dispositivos si la reducción de peso se generaliza.

El Tipo 1 registró una CAGR prevista del 11,97% a medida que aumenta la incidencia pediátrica, y Pekín reembolsa los sensores para cada niño recién diagnosticado. Cada paciente representa entre tres y cuatro veces los ingresos por dispositivos de un caso típico de Tipo 2, ya que la terapia depende de la monitorización y la administración de insulina de por vida. Los sensores implantables con una duración de 180 días resultan atractivos para los adolescentes que no desean inserciones frecuentes, y un modelo de 365 días aguarda la presentación ante la NMPA en 2026. Las plataformas de circuito cerrado híbrido son ahora habituales en las clínicas de Nivel 1 y se espera que se extiendan a las ciudades de Nivel 2 más prósperas antes de que finalice el horizonte de pronóstico.

Por Usuario Final: Los Entornos de Atención Domiciliaria Ganan Impulso

Los hospitales representaron el 54,72% del tamaño del mercado de dispositivos para diabetes en China en 2025, lo que refleja la concentración de endocrinólogos y vías de reembolso en instituciones de mayor nivel. Casi el 88% de los centros terciarios siguen ahora procedimientos operativos formales de MCG, lo que sustenta una demanda constante. La preferencia de los pacientes por la supervisión especializada mantiene una alta afluencia, a pesar de los esfuerzos de política para redirigir las visitas a la atención primaria.

Los Entornos de Atención Domiciliaria, que se expanden a una CAGR del 8,34%, representan el grupo de usuarios finales de más rápido crecimiento. Los glucómetros vinculados a teléfonos inteligentes y las aplicaciones de coaching habilitadas con inteligencia artificial potencian la autogestión, mientras que el seguimiento por telemedicina reduce la carga de los desplazamientos. Estudios aleatorizados en Tianjin muestran que la atención integrada digitalmente redujo la glucosa en ayunas en un 1,68% y la HbA1c en un 0,45% en comparación con la atención habitual. Estos avances refuerzan el énfasis de la política en la gestión extrahospitalaria y elevan la participación del mercado de dispositivos para diabetes en China de los usuarios domiciliarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El este de China generó ingresos significativos en 2025 para el mercado de dispositivos para diabetes en China, impulsado por Shanghái, Jiangsu y Zhejiang, donde el ingreso disponible alcanza RMB 68.000 (USD 9.360) y las redes hospitalarias pueden soportar bombas avanzadas. Shanghái por sí sola asignó RMB 1.200 millones en subsidios que cubren sensores para niños con Tipo 1. La densidad manufacturera ancla aún más la región, ya que las plantas de Sinocare, MicroTech y Yuwell se encuentran a menos de un día de transporte por carretera de la mayoría de los proveedores de imanes por contrato.

El sur de China está impulsado por la lista de reembolso actualizada de Guangdong, que reduce los costos para los pacientes en aproximadamente la mitad para 12 modelos de sensores y 8 marcas de bombas. La vía rápida del Área de la Gran Bahía permite a las marcas extranjeras vender antes de la autorización nacional, reduciendo el retraso en el lanzamiento en un año y medio. Las provincias del oeste y noroeste permanecen por debajo del 10% porque los ingresos son menores y los hospitales tienen menos referencias en inventario; sin embargo, JD Health ahora cubre ocho ciudades de Nivel 3 con envío en el mismo día, erosionando las barreras de acceso.

La disparidad en el reembolso provincial estimula el turismo médico. Los pacientes con Tipo 2 en Pekín a menudo se dirigen a Henan, donde un reembolso fijo del 50% supera el copago del 30% en su lugar de origen. Las tarifas por grupos relacionados con enfermedades también difieren por provincia; Zhejiang ofrece un bono del 12% a los hospitales que documentan la mejora glucémica mediante cargas de MCG, pero Henan no ofrece un incentivo similar, por lo que los lanzamientos de dispositivos avanzan de manera desigual.

Panorama regulatorio

Los dispositivos para diabetes en China se encuentran bajo el marco de dispositivos médicos de la Administración Nacional de Productos Médicos (NMPA), y los productos combinados de fármaco-dispositivo se gestionan utilizando el principio del modo de acción principal (PMOA). Para los productos combinados con atributos ambiguos, los solicitantes pueden presentar una solicitud de definición de atributos a través del Sistema de Información para la Definición de Atributos de Productos Combinados Fármaco-Dispositivo del Instituto Nacional para el Control de Alimentos y Medicamentos (NIFDC) antes del registro, lo que reduce el riesgo de repetir trabajo durante la revisión técnica.

La revisión técnica está cada vez más estandarizada para las tecnologías de diabetes de mayor riesgo mediante guías específicas para dispositivos y normas de seguridad obligatorias (por ejemplo, GB 9706.1 para seguridad eléctrica). En la última ventana de reporte citada por el Centro de Estandarización de Dispositivos Médicos de la NMPA, se completaron 99 definiciones de atributos de productos combinados entre el 1 de junio de 2025 y el 31 de mayo de 2026, aclarando si los productos avanzan como dispositivos médicos o como fármacos. Por separado, el Plan de Ajuste Arancelario de 2026, vigente desde el 1 de enero de 2026, mantuvo o redujo los aranceles de importación provisionales sobre ciertos insumos sanitarios y materiales de diagnóstico, lo que influye en las estrategias de abastecimiento de las cadenas de suministro de sensores y diagnósticos.

Panorama Competitivo

Los actores nacionales Sinocare, MicroTech Medical, Yuwell y Sibionics ofrecen sensores de bajo costo y tiras verticalmente integradas, con una participación significativa en 2025 en conjunto, lo que ancla un mercado de dispositivos para diabetes en China moderadamente concentrado. Abbott, Medtronic, Roche y Dexcom poseen defensivamente el 35% al centrarse en métricas de precisión por debajo del 9% de diferencia relativa absoluta media e interoperabilidad con bombas. El acuerdo de distribución de Sinocare en 2024 con Menarini lleva su MCG a 15 mercados europeos, validando la calidad y fortaleciendo las credenciales de exportación. Abbott y Medtronic formaron un pacto de integración de datos en 2024 que acopla los sensores Libre con las bombas de circuito cerrado MiniMed 780G para aumentar los costos de cambio una vez lanzadas. Medtrum, Ottai y PHC Group persiguen espacios en blanco en sensores implantables y circuitos híbridos para el Tipo 2.

La adquisición basada en volumen tiene un peso considerable; la décima ronda nacional, anunciada en enero de 2025, abarcará las tiras y luego dispositivos más amplios, presionando a los licitadores a sacrificar márgenes por participaciones garantizadas. Los controles de exportación de tierras raras que elevan los costos de imanes en el extranjero entre un 15 y un 25% podrían obligar a las multinacionales a localizar el ensamblaje final para preservar la competitividad de precios. El cumplimiento de la Ley de Protección de la Información Personal obliga a todas las empresas a alojar los datos de los pacientes en servidores del territorio continental, lo que añade aproximadamente entre un 20 y un 30% a los costos en la nube, una carga más fácil de absorber para los líderes nacionales a través de programas de subsidio con las divisiones de nube de Alibaba o Tencent.

Líderes de la Industria de Dispositivos para Diabetes en China

Medtronic

Becton, Dickinson & Company

Abbott Diabetes Care

Roche Diabetes Care

Dexcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión del reembolso provincial y la distribución habilitada digitalmente crean espacios en blanco a corto plazo en las ciudades de nivel inferior, donde los formularios hospitalarios cuentan con menos SKU, pero el cumplimiento en línea está mejorando el acceso. Los envíos de JD Health de 8 millones de kits de medidores a municipios de Nivel 2 y Nivel 3 en 2024 y la escala del centro de dispositivos médicos de TMall (3.300 comerciantes, con la diabetes aportando una parte significativa de las ventas) respaldan una comercialización más amplia de medidores conectados, programas de reabastecimiento de CGM y programas de asesoramiento remoto combinado que se ajustan a los flujos de trabajo de atención primaria bajo los requisitos de detección de Healthy China 2030.

Existe una clara oportunidad en dispositivos conectados listos para el cumplimiento normativo y en la localización de la fabricación, a medida que se endurecen las expectativas técnicas y de ciclo de vida. La NMPA emitió múltiples planes de trabajo para 2026 (revisiones de normas industriales y revisiones de guías) y difundió en junio de 2026 un catálogo preliminar de exención de evaluación clínica para recibir comentarios públicos, lo que señala cambios continuos en los requisitos de pruebas, documentación y evidencia clínica que favorecen a las empresas con operaciones regulatorias sólidas y sistemas de calidad con base en China. Para las multinacionales que enfrentan presión de costos derivada de la adquisición basada en volúmenes y las obligaciones de localización de datos, construir o asociarse para lograr producción local e infraestructura de datos alojada en China continental se alinea con la ventaja de costos doméstica ya demostrada por los líderes locales en tiras, sensores CGM y bombas de parche.

Desarrollos recientes del sector

- Junio de 2026: La NMPA publicó un borrador del Catálogo de Exención de Evaluación Clínica para recibir comentarios públicos, proponiendo que dispositivos adicionales de Clase III queden exentos de los requisitos de evaluación clínica. La medida agiliza las rutas para las tecnologías de mayor riesgo elegibles y aumenta la importancia de una documentación de equivalencia sólida y de pruebas de tipo alineadas con las normas para los fabricantes de dispositivos de diabetes.

- Julio de 2025: Medtronic anunció su participación en la 8.ª Exposición Internacional de Importaciones de China (CIIE), destacando una amplia gama de productos médicos innovadores para el mercado chino. La visibilidad en la CIIE respalda un compromiso más temprano con los médicos y la planificación del registro para tecnologías avanzadas de gestión de la diabetes, incluidos los ecosistemas conectados de administración y monitoreo.

- Diciembre de 2024: BD inauguró la planta BD Yixing en China como una nueva base de producción para localizar la fabricación de dispositivos médicos. La capacidad local ampliada refuerza la resiliencia de la cadena de suministro y el control de costos para las carteras de dispositivos multinacionales que incluyen consumibles relacionados con la diabetes, como componentes de soporte para inyección e infusión.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los dispositivos para diabetes vendidos en China continental que ayudan a monitorear la glucosa en sangre o a administrar insulina, incluidos los consumibles asociados que son parte integral del dispositivo utilizado.

Exclusiones de alcance: excluimos los fármacos para diabetes (incluida la insulina), el software y los servicios independientes vendidos sin hardware vinculado, y los accesorios generales de posventa que no son necesarios para la función principal del dispositivo.

Descripción general de la segmentación

- Por Categoría de Dispositivo

- Dispositivos de Monitoreo de Glucosa

- Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS)

- Glucómetros

- Tiras Reactivas

- Lancetas

- Dispositivos de Monitorización Continua de Glucosa (MCG)

- Sensores

- Duraderos (Receptores y Transmisores)

- Dispositivos de Automonitoreo de Glucosa en Sangre (AMGS)

- Dispositivos de Administración de Insulina

- Bolígrafos de Insulina

- Bombas de Insulina

- Jeringas de Insulina

- Inyectores a Chorro

- Otros Dispositivos para el Cuidado de la Diabetes

- Dispositivos de Monitoreo de Glucosa

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Gestacional y Otros

- Por Usuario Final

- Hospital

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos clara sobre la carga de la diabetes, el diagnóstico y el acceso a la atención en China, lo que posteriormente ancla el conjunto de demanda de dispositivos. Las fuentes públicas utilizadas para esto incluyen publicaciones de la Comisión Nacional de Salud, conjuntos de datos de la Oficina Nacional de Estadísticas, avisos de la Administración Nacional de Productos Médicos, estadísticas comerciales de Aduanas de China y estudios epidemiológicos y de resultados revisados por pares.

También revisamos informes anuales de empresas, presentaciones para inversionistas, catálogos de productos y divulgaciones de adquisiciones o licitaciones disponibles públicamente para comprender el posicionamiento de los dispositivos y las rutas de venta. Cuando es necesario, utilizamos suscripciones pagas para obtener información financiera y de inteligencia empresarial, noticias y datos financieros, bases de datos de patentes y una base de datos a nivel de envíos de importación o exportación para verificar la dirección de los precios y los flujos de dispositivos. Las fuentes mencionadas aquí son ilustrativas, y también se utilizaron muchas otras referencias para la recopilación de datos, la validación y la clarificación de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centra en confirmar qué se contabiliza como ingresos por dispositivos, y en poner a prueba los supuestos de utilización y precios que las fuentes documentales no explican por completo. Hablamos con una combinación de distribuidores, participantes de canales hospitalarios y minoristas, médicos y especialistas de producto en los principales centros de demanda provinciales, y luego utilizamos verificaciones de seguimiento para reconciliar las diferencias en torno a la adopción de CGM, el consumo de tiras y la combinación de administración de insulina.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 31% | |

| Jugadores más pequeños: 22% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El mercado se dimensionó utilizando un enfoque descendente y ascendente en el que la prevalencia de la diabetes en China, la población tratada y los patrones de uso de monitoreo o insulina se traducen en demanda de dispositivos, y luego se convierten en valor utilizando rangos de precio de venta promedio observados en los distintos canales. Para mantener los totales realistas, los corroboramos con aproximaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por los volúmenes unitarios para tiras de prueba, sensores CGM y dispositivos de administración de insulina, seguido de verificaciones con distribuidores y canales.

Los insumos utilizados en el modelo incluyen, entre otros, estimaciones de pacientes diagnosticados y tratados, supuestos de frecuencia de prueba para SMBG (uso de tiras por usuario), penetración de CGM y ciclos de reemplazo de sensores, cambios en la combinación de administración de insulina (plumas frente a bombas) y cambios en la distribución de canales a medida que crece la compra en farmacias en línea. Cuando los controles de precios locales y las prácticas de adquisición afectan el precio realizado, la progresión del precio de venta promedio se ajusta utilizando bandas de precios observadas y comentarios de entrevistas, en lugar de depender de un único factor de inflación fijo. Para la previsión, se utiliza análisis de escenarios, de modo que las curvas de adopción y la presión de precios puedan ajustarse conjuntamente y luego revisarse frente al consenso de expertos antes de finalizar la perspectiva año por año.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluido el gasto implícito en dispositivos por paciente, la razonabilidad del volumen de dispositivos para tiras y sensores, y la división esperada entre monitoreo y administración de insulina en China. Cuando aparecen saltos inusuales, volvemos a verificar los factores subyacentes, revisamos los supuestos y volvemos a contactar a las fuentes si la variación no puede explicarse por una política, canal o evento de precios conocido.

Antes de la aprobación final, el modelo y los supuestos clave pasan por revisiones de analistas en varios pasos para que la aritmética, las definiciones y la lógica se mantengan consistentes en todas las secciones. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios en el reembolso, cambios en la política de adquisición o movimientos importantes de precios. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado chino de dispositivos para diabetes de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de tamaño publicadas para los dispositivos para diabetes en China pueden variar porque cada fuente delimita la cobertura del mercado de manera diferente. Las diferencias a menudo provienen de si los consumibles integrales se incluyen con el hardware, de cómo se contabilizan las ventas hospitalarias, minoristas y en línea, y de la rapidez con la que se actualizan los supuestos cuando cambian los precios o la adopción.

Al actualizar los supuestos del ciclo de reemplazo para los sensores CGM y las tiras SMBG, y luego revisar las bandas de precios a nivel de canal, Mordor Intelligence mantiene el modelo vinculado a los patrones reales de uso de dispositivos en lugar de depender principalmente de una instantánea de precios de un solo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,18 mil millones de USD (2026) | |

| Consultora Global A | 1,89 mil millones de USD (2024) | Utiliza un año base anterior y una captación de ingresos más estrecha que puede subcontabilizar los consumibles integrales, y puede no ajustarse completamente a las diferencias de combinación de canales entre las ventas hospitalarias, minoristas y en línea. |

| Editorial del Sector B | 2,90 mil millones de USD (2024) | A menudo aplica una definición amplia de dispositivo, pero puede depender de factores de crecimiento a alto nivel con una vinculación menos explícita con la frecuencia de las pruebas, los ciclos de reemplazo y la presión de precios derivada de la adquisición, lo que altera el resultado del valor. |

La dispersión refleja principalmente el momento y las reglas de contabilización, no solo las expectativas de crecimiento. Cuando el alcance se ancla al dispositivo más los consumibles integrales y luego se reconcilia con métricas de uso realistas y precios de canal, la cifra sigue siendo más fácil de rastrear y actualizar a medida que cambian las condiciones de adopción y precios.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos para diabetes en China hasta 2031?

Se prevé que avance a una CAGR del 7,67% de 2026 a 2031, alcanzando USD 6.050 millones al final del período.

¿Qué categoría de dispositivo tiene la mayor participación de ingresos en la actualidad?

Los dispositivos de monitoreo de glucosa, principalmente los medidores y tiras de automonitoreo de glucosa en sangre, contribuyeron con el 59,83% de los ingresos de 2025.

¿Qué impulsa el rápido auge de los canales de venta en línea de dispositivos para diabetes en China?

Las plataformas de comercio electrónico como JD Health y TMall combinan entrega en el mismo día, servicios de telesalud integrados y reembolso digital en expansión, generando una CAGR del 14,01% hasta 2031.

¿Cómo mantienen los fabricantes nacionales una ventaja de precio sobre los competidores multinacionales?

Las empresas locales se benefician de la proximidad al suministro de tierras raras, las exenciones arancelarias y los incentivos de política que reducen los precios de venta promedio entre un 35 y un 50%.

¿Qué cambios regulatorios afectan a los fabricantes extranjeros de dispositivos para diabetes en China?

La Orden 797 exige una entidad jurídica domiciliada en China y extiende la aprobación de Clase III a 18 meses, mientras que la codificación de barras de identificador único de dispositivo y la localización de datos añaden costos de cumplimiento.

Última actualización de la página el: