Tamaño y Participación del Mercado de Dispositivos de Monitoreo Continuo de Glucosa de China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

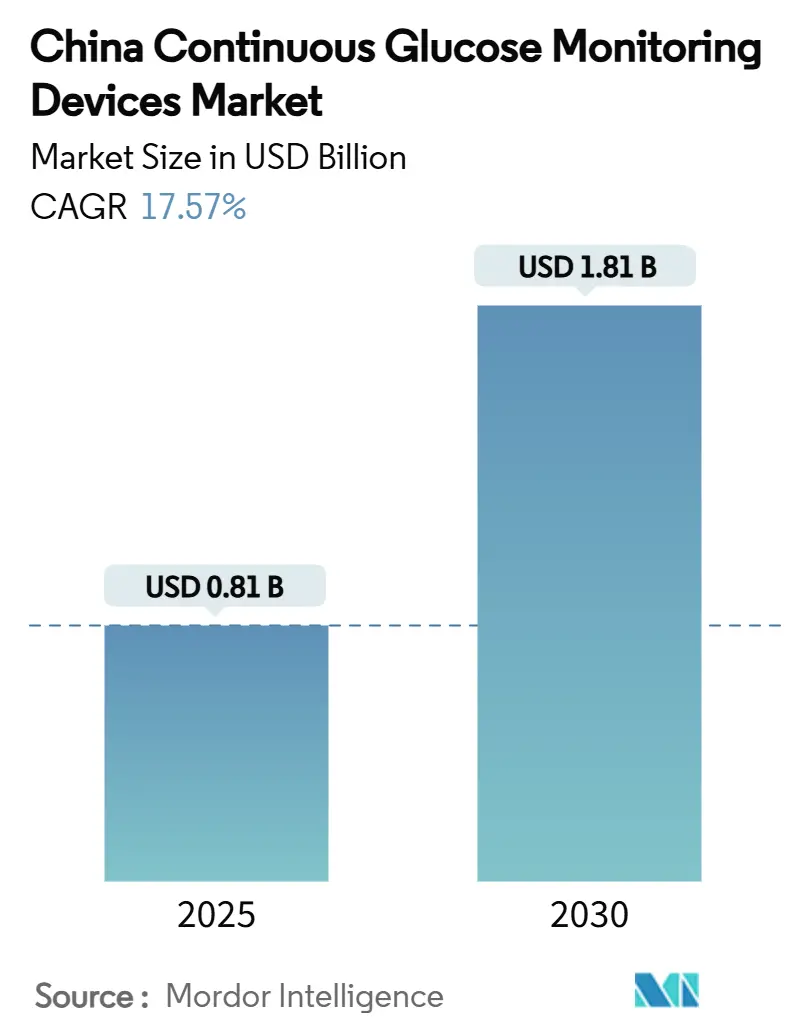

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.57% CAGR |

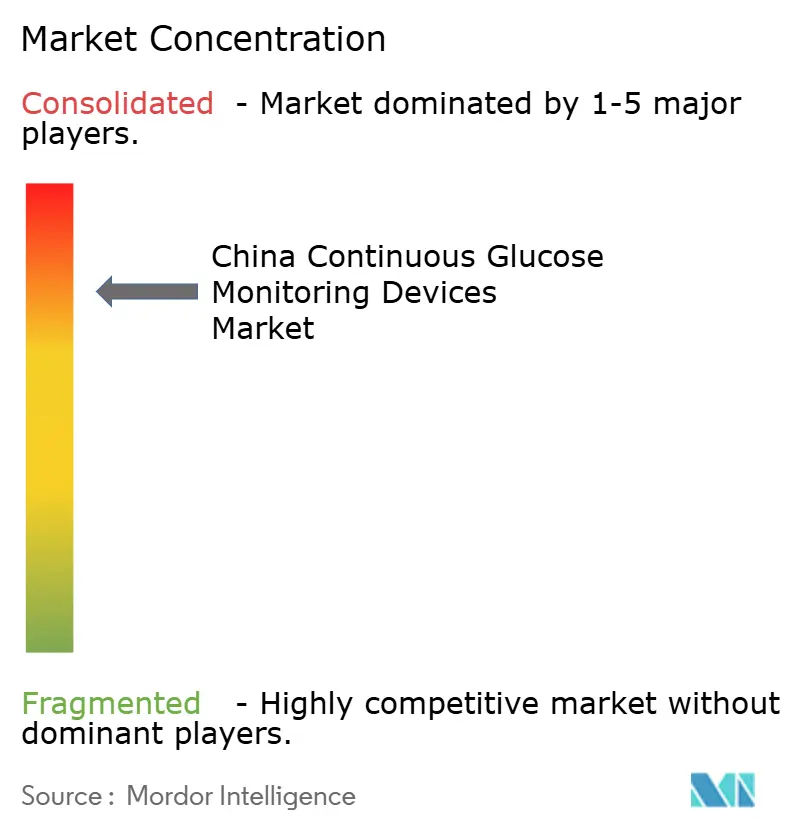

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Monitoreo Continuo de Glucosa de China por Mordor Intelligence

El tamaño del mercado de dispositivos de monitoreo continuo de glucosa de China se sitúa en USD 806,76 millones en 2025 y se prevé que alcance los USD 1.812,27 millones en 2030, avanzando a una CAGR del 17,57%. Esta trayectoria se sustenta en la confluencia de una creciente carga de diabetes, la racionalización de precios respaldada por políticas, la miniaturización de sensores y la adopción generalizada de plataformas de salud habilitadas para teléfonos inteligentes. La contratación pública provincial basada en volumen (VBP) continúa reduciendo los precios de los dispositivos, mientras que los sensores de uso prolongado y los prototipos no invasivos incrementan la adopción tanto entre usuarios clínicos como de bienestar. Los actores extranjeros consolidados aprovechan las alianzas ecosistémicas para defender su participación, mientras que los innovadores nacionales con precios competitivos apuntan a penetrar en los segmentos rurales sensibles al valor. En paralelo, la vía regulatoria acelerada para "dispositivos innovadores" reduce el tiempo de comercialización, otorgando al mercado de dispositivos de monitoreo continuo de glucosa de China una clara trayectoria de expansión de dos dígitos.

Conclusiones Clave del Informe

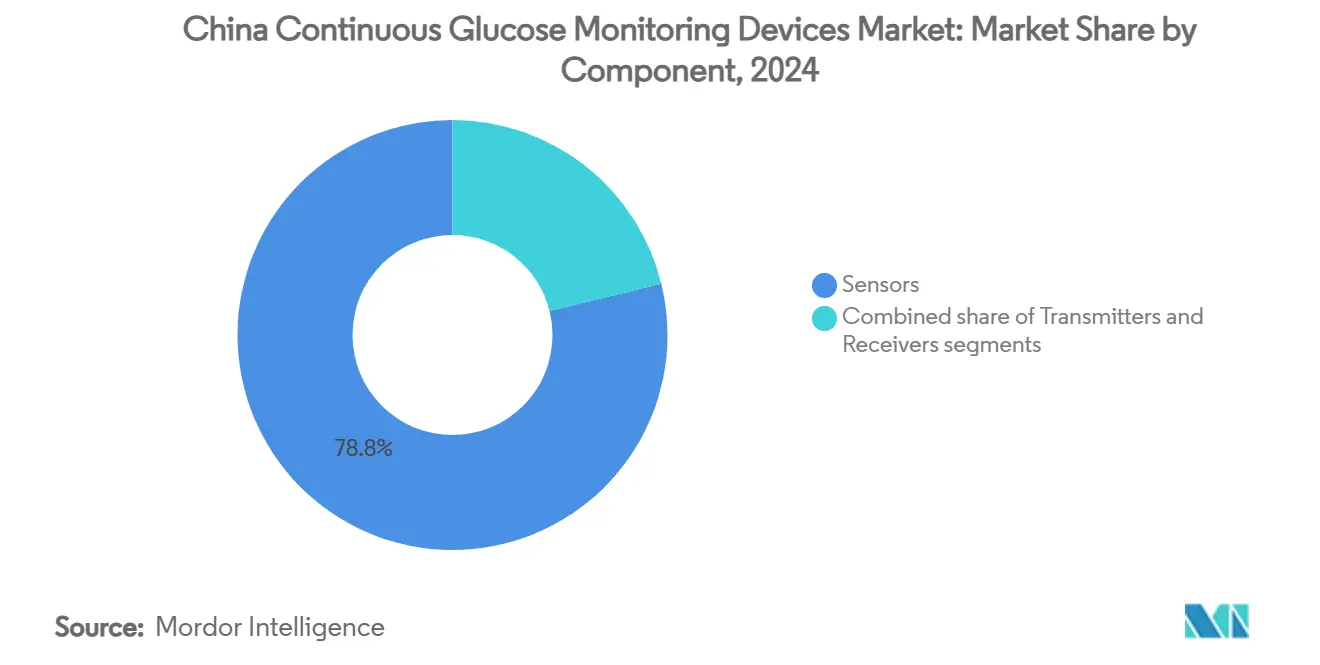

- Por componente, los sensores representaron el 78,84% de la participación del mercado de dispositivos de monitoreo continuo de glucosa de China en 2024.

- Se proyecta que los transmisores y receptores registren una CAGR del 11,79% hasta 2030, el crecimiento más lento entre los componentes.

- El uso doméstico y personal captó el 67,92% de los ingresos en 2024, mientras que se proyecta que los entornos hospitalarios y clínicos registren la CAGR más rápida del 19,27% hasta 2030.

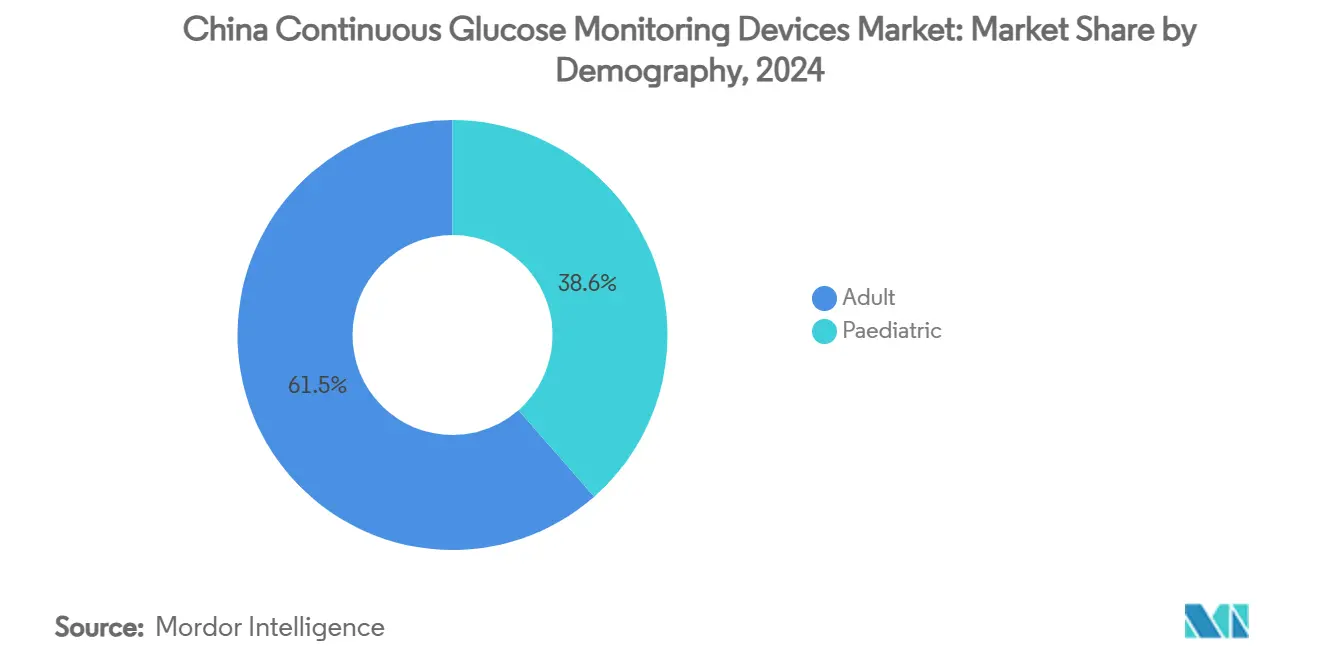

- Los usuarios adultos contribuyeron con el 61,45% a los ingresos de 2024, mientras que se prevé que el segmento pediátrico crezca a una CAGR del 19,61%, la más alta entre los grupos demográficos.

Tendencias e Información del Mercado de Dispositivos de Monitoreo Continuo de Glucosa de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento en la Prevalencia de Diabetes | 4.20% | Nacional; mayor en Beijing, Tianjin, Shanghái | Largo plazo (≥ 4 años) |

| Miniaturización Tecnológica y Sensores de Uso Prolongado | 3.80% | Nacional; adopción temprana en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Adopción del Bienestar Más Allá de los Diabéticos | 2.10% | Centros urbanos; en expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Reajustes de Precios por Contratación Pública Provincial Basada en Volumen (VBP) | 1.90% | Nacional; variaciones en la implementación provincial | Corto plazo (≤ 2 años) |

| Clústeres Nacionales de I+D No Invasiva Impulsada por IA | 2.30% | Centros de innovación de Beijing, Shanghái, Shenzhen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento en la Prevalencia de Diabetes

China registró 233 millones de adultos con diabetes en 2023, equivalente al 15,88% de la población adulta. Los centros urbanos, incluidos Beijing, Tianjin y Shanghái, han superado una prevalencia del 20%, intensificando la demanda de vigilancia glucémica en tiempo real[1]Yiming Chen, "Tendencias de Prevalencia de Diabetes Urbana", Military Medical Research, bmc.org. Los modelos gubernamentales advierten que la diabetes no tratada podría costar USD 460 mil millones para 2030, posicionando al monitoreo continuo de glucosa (CGM) como un mecanismo de contención de costos. El envejecimiento demográfico añade mayor presión, con casos de diabetes tipo 2 que aumentaron de 98 millones en 2013 a 125 millones en 2023 y con tendencia hacia 127 millones en 2024. Estas dinámicas garantizan una expansión sostenida del volumen para el mercado de dispositivos de monitoreo continuo de glucosa de China.

Miniaturización Tecnológica y Sensores de Uso Prolongado

Los prototipos desarrollados en universidades han producido sensores de transistores electroquímicos orgánicos del tamaño de una moneda que igualan la precisión del Dexcom G6, lo que subraya la capacidad de ingeniería nacional. El sistema en tiempo real Glunovo registró una diferencia relativa absoluta media (MARD) del 8,89% en ensayos multicéntricos, superando a los comparadores de monitoreo flash. Los ingenieros se centran en ciclos de uso de 14 días que reducen la carga del paciente y mejoran la adherencia. Las plataformas de espectroscopía Raman no invasivas han alcanzado una MARD del 14,6% sin calibración personalizada, lo que señala un potencial disruptivo. En conjunto, estos avances consolidan el ascenso de China como base de fabricación de CGM asequible.

Adopción del Bienestar Más Allá de los Diabéticos

Un plan nacional de gestión del peso de tres años apunta a la salud metabólica tras proyectar que el 70,5% de los adultos tendrá sobrepeso u obesidad para 2030[2]Shu Zhang, "Pronósticos de Obesidad en Adultos", NutraIngredients-Asia, nutraingredients-asia.com. La estrategia de Abbott en China comercializa los dispositivos CGM para el bienestar general, ofreciendo información glucémica en tiempo real a consumidores interesados en el estado físico. Los dispositivos portátiles sincronizados con teléfonos inteligentes transmiten ahora tendencias de glucosa para la optimización de la dieta y el ejercicio, ampliando el universo de usuarios potenciales mucho más allá de los diabéticos diagnosticados. Los mensajes gubernamentales de "Tres Reducciones y Tres Saludes" vinculan además la moderación del azúcar con el monitoreo continuo, fomentando la aceptación generalizada.

Reajustes de Precios por Contratación Pública Provincial Basada en Volumen (VBP)

La VBP nacional impulsó una caída mediana del 42% en el precio de la insulina, sentando un precedente que las licitaciones de dispositivos médicos replican rápidamente. Las provincias que finalizan rondas de licitación de CGM otorgan preferencia inmediata en el formulario, acelerando la penetración donde antes prevalecían los obstáculos de reembolso. La reforma recompensa a los fabricantes que combinan calidad con agilidad de costos, orientando el mercado de dispositivos de monitoreo continuo de glucosa de China hacia un acceso más amplio sin sacrificar los márgenes de los actores eficientes.

Clústeres Nacionales de I+D No Invasiva Impulsada por IA

Los algoritmos de aprendizaje federado alcanzaron errores cuadráticos medios de 19,1 mg/dL con una aceptabilidad clínica del 99,31%, preservando al mismo tiempo la privacidad de los datos. Los centros de innovación en Beijing, Shanghái y Shenzhen combinan la investigación universitaria con el capital de empresas tecnológicas para perfeccionar soluciones de fotopletismografía y espectroscopía. La Administración Nacional de Productos Médicos (NMPA) ofrece revisiones aceleradas para dispositivos que abordan necesidades clínicas urgentes, acortando el camino del laboratorio a la cabecera del paciente. Los avances nacionales en IA reducen la dependencia de algoritmos extranjeros y cumplen con las normas nacionales de soberanía de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Bolsillo Frente al Automonitoreo de Glucosa en Sangre | -2.8% | Nacional; más pronunciado en zonas rurales | Corto plazo (≤ 2 años) |

| Escasa Concienciación sobre CGM en el Nivel de Atención Primaria | -1.7% | Ciudades rurales y de tercer nivel | Mediano plazo (2-4 años) |

| Auge de los Fármacos GLP-1 que Reduce la Frecuencia de Pruebas de Glucosa | -2.2% | Centros urbanos con mayor adopción de GLP-1 | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Privacidad de Datos para Plataformas en la Nube | -1.4% | Nacional; afecta a proveedores internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Bolsillo Frente al Automonitoreo de Glucosa en Sangre

A pesar de la caída de los precios en licitaciones, el CGM sigue siendo más costoso que los sistemas de punción digital, con pacientes que pagaron el 49% de los costos de dispositivos innovadores en 2023. El seguro comercial cubre solo el 7,7% de los gastos de CGM, y los modelos de capitación rural a menudo desalientan las tecnologías de mayor costo incluso cuando están clínicamente justificadas. Las pruebas de HbA1c en el punto de atención cuestan USD 185,10 por año de vida ajustado por calidad en ensayos rurales, lo que subraya la aguda sensibilidad al precio. Hasta que llegue un reembolso más amplio, la asequibilidad limita el alcance rural del mercado de dispositivos de monitoreo continuo de glucosa de China.

Escasa Concienciación sobre CGM en el Nivel de Atención Primaria

Los médicos de atención primaria en ciudades de tercer nivel y municipios rurales priorizan el tratamiento de síntomas agudos sobre el monitoreo preventivo, dejando el CGM subprescrito. Los déficits de formación y la escasez de unidades de demostración dificultan la confianza clínica. Las alianzas médicas provinciales han comenzado a implementar módulos de teleeducación, aunque la alfabetización generalizada sigue siendo un esfuerzo de varios años. A medida que la VBP reduce los precios, la educación paralela de los médicos debe avanzar para convertir la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores Lideran la Innovación

Los sensores representaron USD 636,4 millones de los ingresos de 2024, equivalente al 78,84% del mercado de dispositivos de monitoreo continuo de glucosa de China. Respaldando ese dominio, se proyecta que el segmento registre una CAGR del 18,87% hasta 2030, superando el crecimiento general del tamaño del mercado de dispositivos de monitoreo continuo de glucosa de China. Los avances en precisión de laboratorio —como la MARD del 8,89% de Glunovo— están convirtiendo a los sensores en el principal campo de batalla competitivo. Los laboratorios nacionales avanzan en diseños de transistores electroquímicos orgánicos que reducen el costo de los materiales, impulsando el potencial de exportación y consolidando el liderazgo local en relación precio-rendimiento.

Los transmisores y receptores representaron USD 147 millones en 2024, equivalente al 21,16% de la participación del mercado de dispositivos de monitoreo continuo de glucosa de China. A medida que la integración con Bluetooth y teléfonos inteligentes absorbe la funcionalidad de los receptores, el crecimiento unitario se desacelera a una CAGR del 11,79%. Con el tiempo, la escalabilidad del software de back-end, más que los envíos de hardware, impulsará los ingresos. En conjunto, estos cambios reposicionan a los sensores como el principal generador de valor, reformando las negociaciones de adquisición y los flujos de desarrollo de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Adopción Doméstica Acelera la Salud Digital

Los entornos domésticos y personales representan el 67,92% de la participación de mercado en la industria de dispositivos de monitoreo continuo de glucosa de China. Se prevé que el segmento crezca a una CAGR del 18,14%, impulsado por la cultura de autogestión vinculada a aplicaciones. Las plataformas de salud digital mejoraron eficazmente la glucosa en ayunas en un 1,68% y la HbA1c en 0,45 puntos porcentuales en estudios controlados[3]Wang, "Gestión Digital de la Diabetes a través de Plataformas Digitales", BMC Health Services Research, bmchealthservres.biomedcentral.com. Los consumidores priorizan los dispositivos portátiles discretos y sin agujas y pagan por información metabólica continua, convirtiendo el uso doméstico en el ancla de la escalabilidad del volumen.

Los hospitales y clínicas tienen una participación del 32,08%, pero superarán al mercado con una CAGR del 19,27% para 2030. Los protocolos de gestión glucémica hospitalaria y el triaje de urgencias requieren cada vez más monitoreo en tiempo real, incorporando el CGM en los formularios. Los modelos de capitación gubernamental recompensan la atención estandarizada, impulsando las compras institucionales a granel que amplifican la participación del mercado de dispositivos de monitoreo continuo de glucosa de China para los canales clínicos.

Por Demografía: El Segmento Pediátrico Muestra el Mayor Potencial de Crecimiento

Los adultos generaron el 61,45% de la facturación de 2024 y registran una CAGR del 17,79% alineada con la creciente prevalencia de diabetes tipo 2. Las iniciativas de diagnóstico temprano se dirigen a la población en edad laboral, consolidando la demanda adulta de gráficos de tendencias diarias y calculadoras de dosis de insulina.

El segmento pediátrico tiene una participación de mercado del 38,55%, pero el grupo lidera con una CAGR del 19,61% hasta 2030. La gestión de la diabetes tipo 1 y las preocupaciones de seguridad de los padres sustentan la adopción. Los diseños de sensores ahora incorporan adhesivos hipoalergénicos y sustratos flexibles, mejorando el cumplimiento del uso durante actividades deportivas y escolares. A medida que la prevalencia se extiende a grupos de edad más jóvenes, el valor de vida del usuario se expande, creando un pilar de ingresos duradero para el mercado de dispositivos de monitoreo continuo de glucosa de China.

Análisis Geográfico

Beijing, Tianjin y Shanghái, donde la prevalencia supera el 20%, generaron una parte significativa de los ingresos de 2024 para el mercado de dispositivos de monitoreo continuo de glucosa de China. La alta penetración de seguros y la densidad de especialistas impulsan la disposición a adoptar servicios CGM premium. La emisión por parte de la NMPA de 12.213 aprobaciones de dispositivos médicos en 2023 garantiza que los nuevos participantes puedan acceder rápidamente a estos centros urbanos, manteniendo estable la velocidad de la demanda.

Las provincias costeras como Guangdong, Zhejiang y Jiangsu también son regiones clave para el mercado, impulsadas por clústeres de fabricación y planes de seguro patrocinados por empleadores. Los centros regionales de IA en Shenzhen y Hangzhou aceleran los despliegues piloto de prototipos no invasivos, dando a las poblaciones de pacientes locales una exposición temprana a dispositivos de próxima generación. Los gobiernos provinciales alinean los objetivos de China Saludable 2030 con campañas de detección de diabetes, integrando el CGM en los conjuntos de herramientas para enfermedades crónicas.

Los centros de salud comunitarios rurales integran las lecturas de CGM en los despliegues de historiales médicos electrónicos, mejorando la continuidad de la atención. Sin embargo, las tasas de copago de los pacientes se mantienen elevadas, amortiguando la penetración. Los programas de monitoreo remoto financiados con presupuestos de alivio de la pobreza están comenzando a cerrar esa brecha, señalando un ascenso plurianual hacia un acceso equitativo en todas las geografías chinas.

Panorama Competitivo

El mercado de dispositivos de monitoreo continuo de glucosa de China presenta una concentración moderada de gigantes globales como Abbott y Dexcom, y competidores nacionales ágiles como Medtrum, Zhejiang POCTech y MicroTech Medical. Abbott modificó su estrategia en China en enero de 2025, comprometiéndose con una cartera de unidades de mantenimiento de existencias (SKU) de sensores localizados para sortear los vientos en contra cambiarios y cumplir con los topes de precios de la VBP. Dexcom invierte en interfaces de aplicaciones bilingües y módulos de integración de datos hospitalarios para consolidar la lealtad de los especialistas.

Los innovadores nacionales ejercen ventajas de costo. Los parches de bomba y los CGM de Medtrum se agrupan en kits de circuito cerrado híbrido, mientras que la fabricación distribuida de POCTech reduce los plazos de entrega para las licitaciones provinciales. MicroTech Medical aprovecha los laboratorios de IA financiados por Beijing para perfeccionar la espectroscopía no invasiva, posicionándose para ser el primero en actuar una vez que los umbrales de precisión superen las barreras regulatorias. Los gigantes nacionales de telecomunicaciones proporcionan infraestructuras de datos 5G, integrando el CGM con la teleconsulta y el análisis en la nube para mantener elevados los costos de cambio para las bases de usuarios instaladas.

Líderes de la Industria de Dispositivos de Monitoreo Continuo de Glucosa de China

Abbott Laboratories

Medtronic plc

Dexcom Inc.

A. Menarini Diagnostics S.r.l.

MicroTech Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Abbott anunció un enfoque estratégico en productos de monitoreo de glucosa, presentando nuevas líneas de sensores adaptadas a los rangos de precios de la VBP.

- Septiembre de 2024: Un consorcio de universidades chinas reveló un sensor CGM de transistor electroquímico orgánico del tamaño de una moneda que iguala el rendimiento del Dexcom G6, señalando capacidades de miniaturización de desarrollo propio.

- Junio de 2024: La Administración Nacional de Productos Médicos emitió disposiciones de registro revisadas que agilizan las revisiones de expedientes de CGM y definen criterios de vía rápida para dispositivos innovadores.

Alcance del Informe del Mercado de Dispositivos de Monitoreo Continuo de Glucosa de China

Los dispositivos de monitoreo continuo de glucosa se utilizan para diagnosticar condiciones tanto hiperglucémicas como hipoglucémicas en pacientes diabéticos a lo largo del día. El mercado chino de dispositivos de monitoreo continuo de glucosa está segmentado por componentes (sensores y duraderos).

El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Sensores |

| Transmisores |

| Receptores |

| Hospitales / Clínicas |

| Hogar / Personal |

| Adulto |

| Pediátrico |

| Por Componente | Sensores |

| Transmisores | |

| Receptores | |

| Por Usuario Final | Hospitales / Clínicas |

| Hogar / Personal | |

| Por Demografía | Adulto |

| Pediátrico |

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se prevé para el espacio CGM de China hasta 2030?

Se proyecta que el mercado de dispositivos de monitoreo continuo de glucosa de China avance a una CAGR del 17,57% hasta 2030.

¿Qué categoría de producto domina las ventas?

Los sensores constituyeron el 78,84% de los ingresos de 2024, convirtiéndolos en el componente líder.

¿A qué velocidad está aumentando la adopción pediátrica?

Se proyecta que los ingresos pediátricos crezcan a una CAGR del 19,61%, la más rápida entre los grupos demográficos.

¿Quiénes son los principales fabricantes nacionales de CGM?

Medtrum Technologies, Zhejiang POCTech y MicroTech Medical son los principales competidores de origen nacional.

¿Los fármacos GLP-1 amenazan la demanda de CGM?

Las terapias con GLP-1 reducen la frecuencia de las pruebas diarias, pero aún requieren monitoreo periódico, posicionando al CGM como una herramienta complementaria en lugar de un sustituto.

Última actualización de la página el: