Tamaño y participación del mercado de monitoreo continuo de glucosa de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

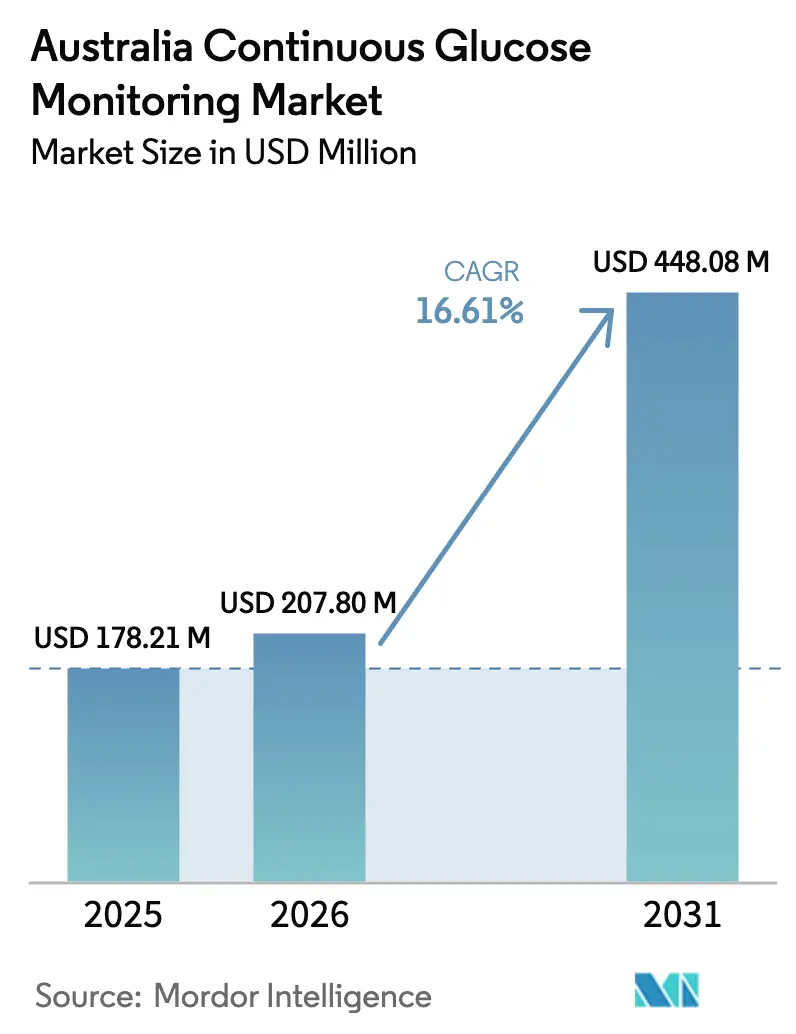

| Tamaño del mercado en el año base (2025) | 178.21 Millones de dólares |

| Tamaño del Mercado (2026) | 207.8 Millones de dólares |

| Tamaño del Mercado (2031) | 448.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.61% CAGR |

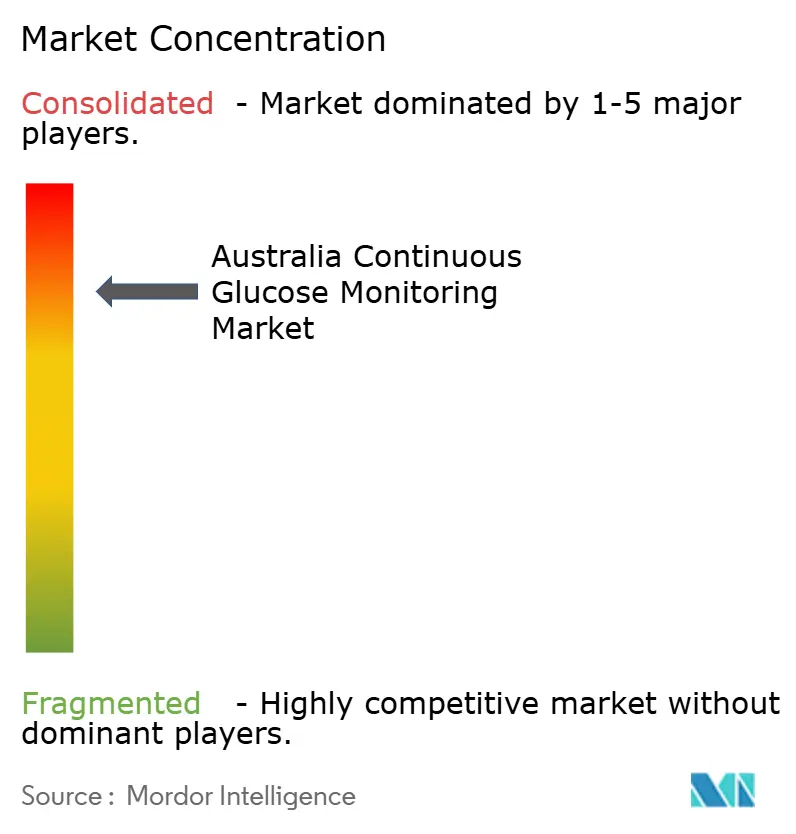

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de monitoreo continuo de glucosa de Australia por Mordor Intelligence

El tamaño del mercado de monitoreo continuo de glucosa de Australia en 2026 se estima en USD 207,8 millones, en crecimiento respecto al valor de 2025 de USD 178,21 millones, con proyecciones para 2031 que muestran USD 448,08 millones, creciendo a una CAGR del 16,61% entre 2026 y 2031. La continua expansión del reembolso, la innovación en sensores calibrados de fábrica y la creciente prevalencia de la diabetes están acelerando la adopción incluso más rápido que las previsiones anteriores. Cohortes adultas más grandes que recientemente obtuvieron cobertura del Esquema Nacional de Servicios para la Diabetes (NDSS, por sus siglas en inglés) están pasando de las pruebas de punción digital, mientras que la adopción pediátrica sigue siendo dinámica a medida que los cuidadores priorizan el monitoreo remoto[1]Fuente: Diabetes Australia, "Expansión del subsidio de MCG," diabetesaustralia.com.au. La demanda hospitalaria está aumentando a medida que los departamentos de endocrinología estandarizan el manejo glucémico intrahospitalario con MCG, y los sistemas de insulina de asa cerrada híbrida están generando nuevos ciclos de renovación de hardware que impulsan las ventas de duraderos. La intensificación de la competencia entre Abbott, Dexcom y Medtronic está fomentando la disciplina de precios y, al mismo tiempo, ampliando la variedad de dispositivos, posicionando al mercado de monitoreo continuo de glucosa de Australia para un crecimiento sostenido de dos dígitos.

Conclusiones clave del informe

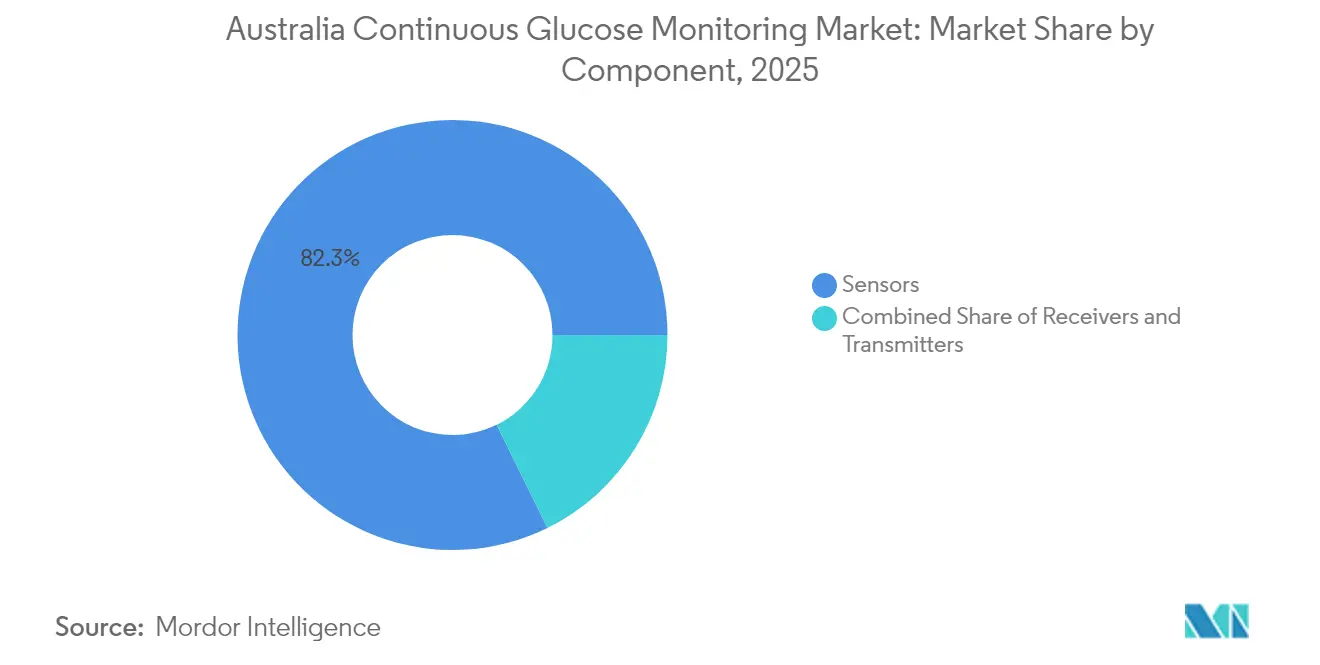

- Por componente, los sensores captaron el 82,28% de la participación del mercado de monitoreo continuo de glucosa de Australia en 2025, mientras que se prevé que los duraderos se expandan a una CAGR del 17,05% hasta 2031.

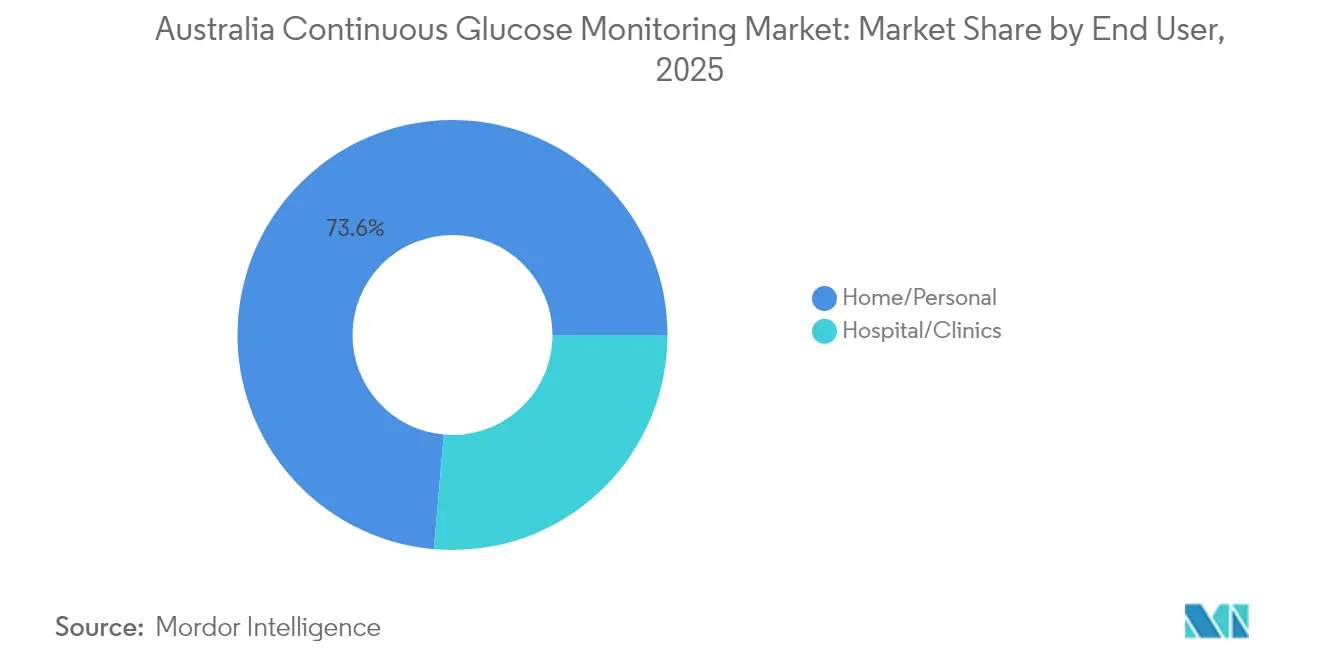

- Por usuario final, el uso doméstico y personal representó el 73,62% del tamaño del mercado de monitoreo continuo de glucosa de Australia en 2025, mientras que los despliegues en hospitales y clínicas avanzan a una CAGR del 16,89% hasta 2031.

- Por demografía, los adultos representaron el 64,38% de la base instalada en 2025; el segmento pediátrico es el de mayor crecimiento, con una CAGR del 16,73% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de monitoreo continuo de glucosa de Australia

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto | |

|---|---|---|---|---|

| Rápido aumento de la prevalencia de la diabetes | 3.5% | Nacional, mayor en áreas urbanas y zonas indígenas remotas | Largo plazo (≥ 4 años) | |

| Avances en la tecnología de sensores de MCG | 2.8% | Nacional, adopción temprana en centros universitarios metropolitanos | Mediano plazo (2–4 años) | |

| Expansión de las políticas de reembolso del NDSS | 4.5% | Nacional, por etapas según el tipo de diabetes | Corto plazo (≤ 2 años) | |

| Integración con sistemas de asa cerrada híbrida | 2.2% | Nacional, clínicas de endocrinología urbanas y pediátricas | Mediano plazo (2–4 años) | |

| Programas de diabetes patrocinados por empleadores en el sector minero y corporativo | 1.2% | Nacional, mayor en áreas urbanas | Corto plazo (≤ 2 años) | |

| Iniciativas de detección de salud indígena en áreas remotas | 0.8% | Nacional, en aumento en áreas remotas | Mediano plazo (2–4 años) | |

| Fuente: Mordor Intelligence | ||||

Rápido aumento de la prevalencia de la diabetes

La población diagnosticada con diabetes en Australia ascendió a 1,5 millones de adultos en 2024, equivalente al 6,6% de los residentes, frente al 5,1% de una década anterior. La diabetes tipo 2 representa 1,2 millones de estos casos; sin embargo, los subsidios completos de MCG del NDSS aún se aplican únicamente a 130.000 pacientes con diabetes tipo 1, lo que crea una brecha que los responsables de políticas están abordando. Los australianos indígenas enfrentan tasas de diabetes tres veces superiores al promedio nacional, y el proyecto piloto Waminda demostró que 18 de 25 mujeres aborígenes lograron una mejora glucémica mediante MCG más visitas grupales, con 7 en remisión[2]Fuente: ABC News, "Mujeres aborígenes revierten la diabetes tipo 2," abc.net.au. Las comisiones parlamentarias recomiendan, por tanto, la ampliación del subsidio a las cohortes de alto riesgo insulinodependientes de tipo 2 y gestacional, un paso que podría duplicar el grupo de pacientes elegibles para 2027. Los empleadores del sector minero y de recursos también están llevando a cabo programas piloto de MCG en el lugar de trabajo que reducen a más de la mitad los recuentos de trabajadores de alto riesgo, lo que indica una voluntad comercial de cubrir las brechas de cobertura.

Avances en la tecnología de sensores de MCG

Los sensores calibrados de fábrica con diferencia relativa media absoluta (MARD, por sus siglas en inglés) inferior al 10% se han convertido en el estándar del país, eliminando la necesidad de confirmación mediante punción digital. El FreeStyle Libre 3 de Abbott registra una MARD del 7,9%, mientras que el Dexcom G7 registra un 8,2% en general y un 8,6% en usuarios pediátricos, cómodamente dentro de los criterios de dosificación no adyuvante de la Administración de Bienes Terapéuticos (TGA, por sus siglas en inglés). El tiempo de uso se extiende ahora hasta 14 días, lo que reduce a la mitad los recuentos anuales de sensores y favorece la adherencia. Los datos Bluetooth en tiempo real hacia teléfonos inteligentes permiten alertas predictivas y el intercambio con cuidadores, características que impulsan la adopción en niños y adultos mayores. El sensor desechable todo en uno Simplera de Medtronic, lanzado a nivel mundial en 2024, promete una inserción más sencilla y menor costo una vez que se obtenga la aprobación de la TGA. Estos avances en conjunto mantienen el crecimiento del mercado de monitoreo continuo de glucosa de Australia en una trayectoria pronunciada.

Expansión de las políticas de reembolso del NDSS

El NDSS amplió la cobertura en mayo de 2024 a todos los pacientes con diabetes tipo 1, eliminando los límites de edad anteriores y habilitando a aproximadamente 80.000 adultos que se autofinanciaban o no utilizaban MCG. El Dexcom G7 obtuvo su inscripción en marzo de 2025, seguido por el Libre 2 Plus de Abbott en abril de 2025, lo que aumentó la variedad de productos y ejerció presión sobre los precios. Una investigación parlamentaria ha instado a una mayor extensión hacia la diabetes tipo 2 insulinodependiente, gestacional y pancreatogénica, lo que podría añadir 200.000 usuarios para 2027 si se adopta. La experiencia pediátrica muestra que la adopción puede aumentar del 5% al 79% en dos años una vez eliminadas las barreras de costo, lo que indica que un aumento similar en la adopción adulta es viable. Los estándares de precisión de la TGA filtran a los participantes, garantizando que solo cuatro plataformas calificadas se beneficien actualmente de una inscripción en el NDSS, lo que sostiene la calidad del producto pero limita la diversidad de la oferta.

Integración con sistemas de insulina de asa cerrada híbrida

Las plataformas de asa cerrada híbrida ajustan la insulina basal en tiempo real, elevando el estándar de rendimiento para los sensores y creando una demanda duradera de transmisores compatibles. El Omnipod 5 sin tubo de Insulet obtuvo el subsidio del Esquema de Beneficios Farmacéuticos (PBS, por sus siglas en inglés) en julio de 2024, dirigido a adultos con diabetes tipo 1 con conocimientos tecnológicos que prefieren la discreción. El MiniMed 780G de Medtronic y el t:slim X2 de Tandem con Control-IQ están ampliando su presencia en los centros urbanos a medida que los médicos reportan un tiempo en rango del 70–75% frente al 50–60% de la terapia convencional. A pesar de que solo el 9% de los adultos utilizaban administración automatizada en 2024, la caída de los costos de hardware y el reembolso más amplio se espera que aceleren la penetración. Cada sistema depende de enlaces propietarios entre sensor y transmisor, lo que genera ciclos de renovación que benefician a los fabricantes de dispositivos y sustenta los precios premium.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo de dispositivos y consumibles | -1.80% | Nacional, mayor para usuarios de tipo 2 no subsidiados | Corto plazo (≤ 2 años) |

| Barreras logísticas para atender regiones remotas | -1.20% | Territorio del Norte remoto, Australia Occidental, extremo norte de Queensland | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de privacidad de datos bajo las regulaciones de la OAIC | -1.10% | Nacional, mayor para usuarios de tipo 2 no subsidiados | Corto plazo (≤ 2 años) |

| Barreras logísticas para atender regiones remotas | -0.80% | Territorio remoto | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de dispositivos y consumibles

Los australianos no subsidiados enfrentan facturas anuales de MCG de AUD 3.000–5.000 (USD 1.980–3.300), lo que limita la adopción entre 1,2 millones de pacientes con diabetes tipo 2 a menos del 5%. Incluso con el apoyo del NDSS, los transmisores y las tarifas de aplicación pueden superar los AUD 500 (USD 330) anuales, lo que representa una carga para los jubilados y los hogares de bajos ingresos. Abbott, Dexcom y Medtronic dominan la oferta, limitando la competencia de precios, mientras que las normas de importación paralela bloquean el abastecimiento externo más económico. Algunos empleadores compensan los costos a través de programas de bienestar, pero la cobertura sigue siendo inconsistente. Las licitaciones de distribución del NDSS también obligan a los proveedores a mantener redes de temperatura controlada en un vasto continente, lo que añade entre un 15% y un 20% a los gastos logísticos y restringe los recortes agresivos de precios.

Barreras logísticas para atender regiones remotas

Aproximadamente el 30% de Australia se encuentra fuera del alcance del servicio de mensajería al día siguiente, lo que complica la entrega en cadena de frío para sensores sensibles a la temperatura. Los envíos a comunidades indígenas pueden demorar hasta 10 días, con riesgo de pérdida de precisión por exposición al calor. La cobertura móvil limitada dificulta la transmisión de datos en tiempo real, y las brechas de alfabetización digital significan que algunos usuarios carecen de teléfonos inteligentes compatibles. La licitación del NDSS ahora exige líneas de asistencia técnica 1800 y seguimiento de pedidos de extremo a extremo, pero pocos transportistas ofrecen cobertura de depósito rentable en áreas remotas. Escalar proyectos piloto exitosos como Waminda requiere trabajadores de salud comunitaria capacitados y materiales culturalmente adaptados, que aún son escasos fuera de las principales ciudades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el dominio de los sensores sostiene el liderazgo en ingresos

Los sensores generaron el 82,28% de los ingresos del mercado de monitoreo continuo de glucosa de Australia en 2025, y se proyecta que el segmento mantenga una trayectoria de dos dígitos a medida que se amplíe la elegibilidad del NDSS y el uso de 14 días calibrado de fábrica se convierta en la norma. El Libre 3 de Abbott y el Dexcom G7 combinan un tamaño más compacto con un calentamiento rápido de 30 minutos, lo que fomenta las actualizaciones que sostienen los precios de venta promedio incluso cuando los recuentos de unidades disminuyen. Se prevé que el tamaño del mercado de monitoreo continuo de glucosa de Australia para sensores ascienda a USD 365,9 millones en 2031, lo que implica una CAGR del 16,02% junto con entradas de subsidios constantes.

Los duraderos —transmisores y receptores— representaron el 17,72% restante en 2025; sin embargo, se prevé que superen a los sensores con una CAGR del 17,05%, alcanzando USD 82,18 millones para 2031, a medida que los sistemas de asa cerrada híbrida generan ciclos obligatorios de renovación de hardware. La evolución del transmisor hacia Bluetooth de baja energía extiende ahora la duración de la batería a tres meses, mientras que las aplicaciones para teléfonos inteligentes están desplazando a los receptores independientes, dejando un nicho entre personas mayores y usuarios remotos que carecen de teléfonos inteligentes. El Simplera de Medtronic podría trastornar los límites del segmento al integrar elementos de transmisor en el sensor desechable si la aprobación de la TGA llega en 2026, lo que podría reformar la dinámica de participación del mercado de monitoreo continuo de glucosa de Australia entre los actores establecidos.

Por demografía: el crecimiento pediátrico supera a la base adulta

Los adultos constituyeron el 64,38% de la base de usuarios en 2025, en gran medida porque las normas históricas del NDSS favorecían a los menores de 21 años. No obstante, la adopción pediátrica avanza al 16,73% hasta 2031, impulsada por la demanda de los cuidadores de alertas en tiempo real y la evidencia clínica que muestra reducciones de HbA1c del 0,5–0,8% y un 40% menos de episodios graves de hipoglucemia. Se prevé que el tamaño del mercado de monitoreo continuo de glucosa de Australia para pacientes pediátricos alcance USD 174,58 millones para 2031, cerrando la brecha con el gasto adulto.

La adopción adulta se amplió marcadamente tras la extensión del subsidio de 2024, con plataformas centradas en el teléfono inteligente como el Dexcom G7 y el Libre 3 que resuenan entre el segmento de 18 a 35 años. Los adultos mayores siguen prefiriendo los receptores dedicados debido al menor uso de teléfonos inteligentes. Los programas indígenas que combinan MCG con orientación culturalmente adaptada están demostrando reducciones significativas de HbA1c, lo que sugiere un mayor potencial de crecimiento en las cohortes indígenas tanto adultas como pediátricas si se amplían los reembolsos.

Por usuario final: los hospitales se aceleran desde una base más pequeña

Los entornos domésticos y personales generaron el 73,62% de los ingresos en 2025, ya que el automanejo de la diabetes dominó las decisiones de compra. La participación del mercado de monitoreo continuo de glucosa de Australia para los hospitales está, sin embargo, aumentando desde una base baja, con una CAGR del 16,89% esperada hasta 2031, a medida que los protocolos de hospitalización exigen monitoreo continuo para candidatos quirúrgicos y pacientes tratados con esteroides. El Royal Melbourne Hospital redujo la duración media de la estancia en 1,2 días tras integrar los paneles de MCG en los registros médicos electrónicos, ilustrando el retorno económico para las instituciones.

El canal doméstico se beneficia de los subsidios del NDSS que reembolsan los dispositivos personales pero no el material hospitalario; sin embargo, las clínicas siguen siendo fundamentales para la incorporación y la reorientación periódica. Los proyectos piloto de bienestar corporativo entre las plantillas de trabajadores de vuelo de ida y vuelta (FIFO, por sus siglas en inglés) representan una categoría híbrida emergente donde los empleadores financian los dispositivos pero los usuarios los gestionan de forma independiente en el lugar de trabajo, añadiendo matices a la segmentación por usuario final. A medida que las bombas de asa cerrada híbrida se generalizan, se espera que los hospitales sirvan como centros de inicio, incluso mientras el uso a largo plazo ocurre en el hogar, lo que apoya el crecimiento paralelo en ambos canales.

Análisis geográfico

Las ciudades de la costa este —Sídney, Melbourne y Brisbane— albergan más del 50% de los 1,5 millones de casos de diabetes del país y representan una proporción similar de los ingresos por MCG, gracias a las densas redes de endocrinología y al cumplimiento farmacéutico del NDSS en el mismo día. Las clínicas urbanas reportan listas de espera de seis a ocho semanas para el inicio del MCG, un retraso que subraya el dinamismo continuo de la demanda. Los centros regionales como Newcastle, Wollongong, Geelong y la Costa Dorada aprovechan los vínculos de telesalud con especialistas metropolitanos, sustentando un crecimiento de mediados de la década sin un aumento proporcional de especialistas.

Las zonas remotas y muy remotas, que abarcan el 30% del territorio pero solo el 3% de los residentes, luchan con retrasos en la entrega de sensores de entre 5 y 10 días y una cobertura móvil irregular que compromete las alertas en tiempo real. Una prevalencia indígena tres veces superior a la norma nacional magnifica el imperativo de salud pública. Los proyectos piloto exitosos como Waminda en Nowra están impulsando la financiación estatal para despliegues a mayor escala en Alice Springs, Broome y Cairns, aunque el transporte de equipos y la formación en competencia cultural siguen siendo cuellos de botella.

Panorama competitivo

Abbott y Dexcom ostentan conjuntamente más del 60% de la participación del mercado de monitoreo continuo de glucosa de Australia, aprovechando las inscripciones en el NDSS, la amplia presencia en farmacias y una agresiva educación directa al consumidor. Abbott enfatiza la conveniencia en farmacias y el uso prolongado de 14 días, mientras que Dexcom destaca las alertas en tiempo real, el análisis predictivo y un menor tamaño del dispositivo en el cuerpo. Medtronic mantiene una participación del 15–18% dentro del nicho de asa cerrada híbrida a través de su ecosistema MiniMed 780G combinado con sensores Guardian 4, lo que atrae a usuarios con diabetes tipo 1 orientados a la tecnología que valoran la automatización completa.

El lanzamiento del ONE+ de Dexcom, orientado al presupuesto, en 2024 amplía el segmento de diabetes tipo 2 autofinanciado y presiona a Abbott a diversificarse más allá del Libre 2 Plus y el Libre 3. Las batallas tecnológicas se centran en la precisión del sensor (MARD < 8%), el tiempo de calentamiento, la integración con el teléfono inteligente y la funcionalidad de intercambio de datos.

Los obstáculos regulatorios siguen siendo elevados: la TGA exige el cumplimiento de la norma de precisión ISO 15197:2013 y las licitaciones del NDSS requieren logística a escala nacional y soporte de centro de llamadas, lo que favorece a los actores establecidos con recursos para mantener depósitos de temperatura controlada. El Simplera de Medtronic, de obtener inscripción en 2026, podría modificar la dinámica de precios al fusionar el transmisor y el sensor en un único dispositivo desechable, desafiando el modelo de ingresos por consumibles de los competidores.

Líderes de la industria de monitoreo continuo de glucosa de Australia

Abbott Laboratories

Dexcom Inc.

Medtronic plc

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: los sensores de monitoreo continuo de glucosa (MCG) FreeStyle Libre 2 Plus fueron subsidiados a través del Esquema Nacional de Servicios para la Diabetes.

- Marzo de 2025: el Dexcom G7 obtuvo la aprobación del NDSS, introduciendo un sensor de uso de 10 días con calentamiento de 30 minutos e integración completa con el teléfono inteligente.

- Febrero de 2025: el ensayo Waminda reportó un 30% de remisión clínica entre mujeres aborígenes que utilizaron MCG más visitas grupales.

Alcance del informe del mercado de monitoreo continuo de glucosa de Australia

El monitoreo continuo de glucosa supervisa automáticamente los niveles de azúcar en sangre a lo largo del día y durante la noche. Se puede determinar rápidamente el nivel de azúcar en sangre en cualquier momento. Es posible examinar las variaciones de glucosa a lo largo de varias horas o días para identificar tendencias. El manejo de la dieta, el ejercicio y los medicamentos mejora durante el día si se pueden visualizar los niveles de glucosa en tiempo real. El mercado australiano de dispositivos de monitoreo continuo de glucosa está segmentado por componentes individuales, demografía y usuarios finales. El informe ofrece el valor (USD) para los segmentos anteriores.

| Sensores |

| Transmisores |

| Receptores |

| Hospitales / Clínicas |

| Uso doméstico / Personal |

| Adultos |

| Pediátrico |

| Por componente | Sensores |

| Transmisores | |

| Receptores | |

| Por usuario final | Hospitales / Clínicas |

| Uso doméstico / Personal | |

| Por demografía | Adultos |

| Pediátrico |

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca el mercado de monitoreo continuo de glucosa de Australia hasta 2031?

Se proyecta que el valor se expanda de USD 178,21 millones en 2025 a USD 448,08 millones en 2031, entregando una CAGR del 16,61%.

¿Qué componente genera más ingresos?

Los sensores representan el 82,28% de los ingresos actuales porque son artículos consumibles reemplazados cada 14 días.

¿Por qué la adopción pediátrica crece más rápido que la adulta?

La demanda de los cuidadores de alertas en tiempo real y la evidencia de menor HbA1c e hipoglucemia impulsan una CAGR pediátrica del 16,73% frente al 16,42% de los adultos.

¿Qué limita la penetración del MCG en las comunidades indígenas remotas?

Los retrasos en la entrega, el envío en temperatura controlada, la cobertura móvil irregular y la limitada alfabetización digital restringen la adopción a menos del 2%.

¿Qué sistema de asa cerrada híbrida está ganando tracción reembolsada?

El Omnipod 5 sin tubo de Insulet, subsidiado desde julio de 2024, es popular entre los adultos jóvenes con diabetes tipo 1 que buscan dispositivos discretos.

Última actualización de la página el: