Tamaño y participación del mercado de dispositivos de monitoreo continuo de glucosa de Corea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

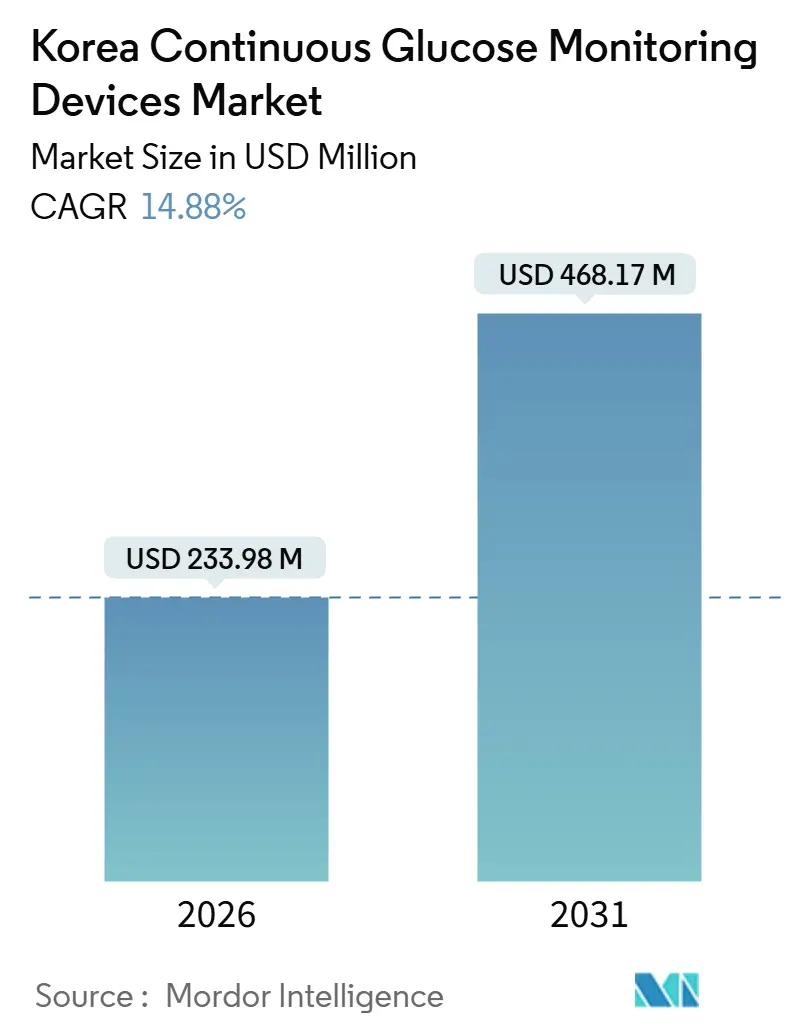

| Tamaño del Mercado (2026) | 233.98 Millones de dólares |

| Tamaño del Mercado (2031) | 468.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.88% CAGR |

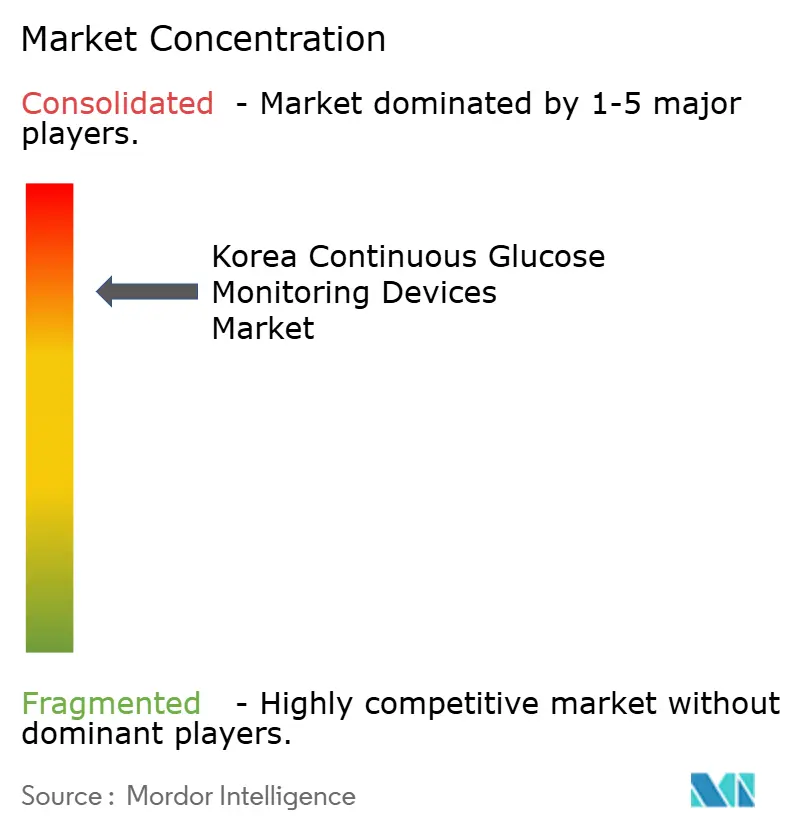

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de monitoreo continuo de glucosa de Corea por Mordor Intelligence

El tamaño del mercado de monitoreo continuo de glucosa de Corea alcanzó los 233,98 millones de USD en 2026 y se prevé que llegue a 468,17 millones de USD en 2031 a una CAGR 2026-2031 del 14,88%. El impulso refleja la ampliación de la cobertura del Servicio Nacional de Seguro de Salud (NHIS), una mayor integración con los sistemas automatizados de administración de insulina y la innovación doméstica que mejora la asequibilidad y la localización del suministro. La orientación clínica se ha inclinado de manera decisiva hacia el monitoreo continuo de glucosa en tiempo real para adultos con diabetes tipo 1 y para regímenes intensivos de insulina en diabetes tipo 2, lo que fortalece la demanda de dispositivos tanto en entornos domiciliarios como hospitalarios. Los proyectos piloto de telemonitoreo han establecido vías legales y operativas viables para la atención remota de la diabetes, lo que sustenta el uso del monitoreo continuo de glucosa fuera de la clínica. Los resultados de los estudios locales de costo-utilidad también han sido favorables, lo que respalda la alineación continua del reembolso para indicaciones avanzadas.

Conclusiones clave del informe

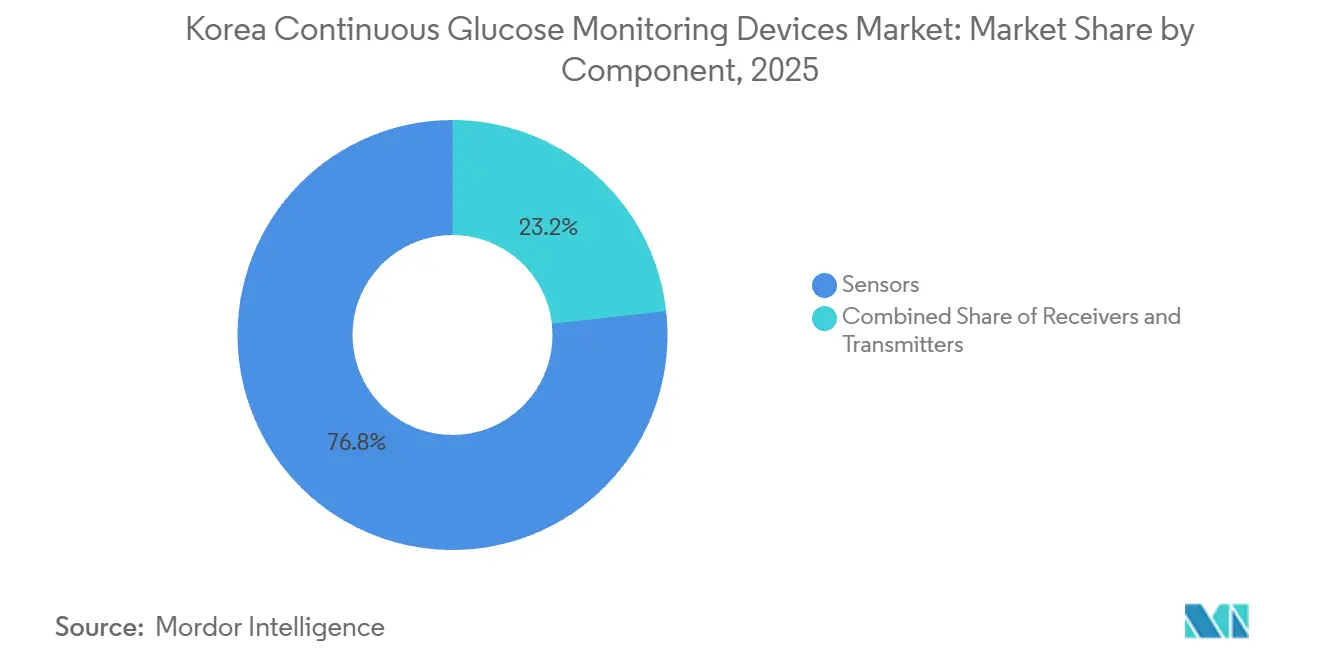

- Por componente, los sensores lideraron con una participación del 76,78% en 2025, mientras que los duraderos registraron el crecimiento más rápido con una CAGR del 16,86% hasta 2031.

- Por usuario final, el segmento de hogar o uso personal representó el 75,97% de la participación en 2025, y los hospitales o clínicas registraron el mayor crecimiento con una CAGR del 15,63% hasta 2031.

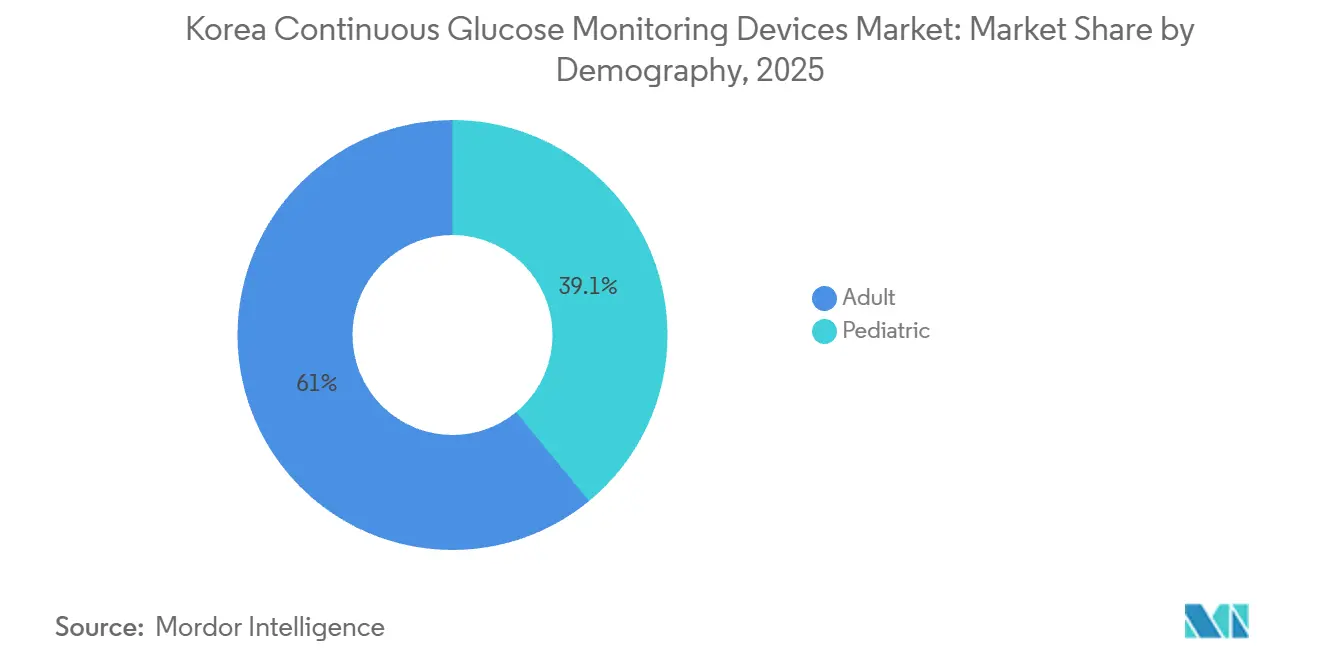

- Por demografía, los adultos representaron una participación del 60,95% en 2025, mientras que el segmento pediátrico avanzó a una CAGR del 15,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de dispositivos de monitoreo continuo de glucosa de Corea

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión del reembolso bajo el Seguro Nacional de Salud (NHIS) de Corea | +4.2% | Nacional, concentrado en el área metropolitana de Seúl y en poblaciones pediátricas | Mediano plazo (2-4 años) |

| Rápida adopción de programas de investigación de páncreas artificial habilitados por monitoreo continuo de glucosa | +2.8% | Nacional, con ganancias tempranas en hospitales terciarios (Seúl, Busan) | Largo plazo (≥ 4 años) |

| Creciente demanda de diabéticos tipo 2 en terapia con agonistas del receptor GLP-1 | +3.5% | Tendencia global que se extiende a APAC; mayor adopción en zonas urbanas de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Sensores multianalito de próxima generación (glucosa + cetonas) que ingresan a ensayos de la Agencia Coreana de Seguridad de Alimentos y Medicamentos (KMFDS) | +1.4% | Nacional, inicialmente dirigido a la cohorte de diabetes tipo 1 con terapia con inhibidores del cotransportador sodio-glucosa tipo 2 (SGLT2i) | Largo plazo (≥ 4 años) |

| Incentivos de telemonitoreo post-COVID-19 del Ministerio de Salud y Bienestar (MOHW) | +2.1% | Nacional, con efecto derrame en áreas rurales con escasez de atención médica | Corto plazo (≤ 2 años) |

| Prototipos de monitoreo continuo de glucosa no invasivo impulsados por startups (p. ej., pulseras fotónicas) | +1.2% | Centros de I+D nacionales (Seúl, Incheon, Seongnam); potencial de comercialización internacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del reembolso bajo el Seguro Nacional de Salud (NHIS) de Corea

El respaldo de las políticas actúa como catalizador inmediato, reduciendo los costos de bolsillo para los grupos prioritarios y fomentando el uso continuo de sensores. Las mejoras en la cobertura han coincidido con un marcado gradiente de edad en la adopción, con datos de cohortes nacionales que muestran un uso continuo más elevado entre los individuos más jóvenes y un uso inferior entre los adultos mayores que enfrentan más barreras para la adopción. Las sociedades clínicas han actualizado sus directrices a favor del monitoreo continuo de glucosa en tiempo real para todos los adultos con diabetes tipo 1 y para aquellos con diabetes tipo 2 que requieren terapia de insulina intensificada, lo que alinea la práctica clínica con los objetivos de los pagadores para prevenir la hipoglucemia grave y mejorar el tiempo en rango[1]Fuente: Asociación Coreana de Diabetes, "Guías de práctica clínica 2025 para el manejo de la diabetes en Corea," Diabetes & Metabolism Journal, pmc.ncbi.nlm.nih.gov. Las evaluaciones económicas realizadas en Corea del Sur indican que el monitoreo continuo de glucosa en tiempo real es costo-efectivo en la diabetes tipo 2 con insulina intensiva, lo que fundamenta las evaluaciones de cobertura y subraya el impacto presupuestario de un menor número de complicaciones agudas. El proceso de revisión del reembolso también hace hincapié en la calidad y la seguridad de los dispositivos, lo que significa que los proveedores deben aportar evidencia clínica sólida y cumplir con los estándares de presentación locales para mantener la financiación. Con el tiempo, una implementación y educación simplificadas seguirán siendo esenciales para que las mejoras en las políticas se traduzcan en un uso continuo en el mundo real entre los pacientes elegibles.

Rápida adopción de programas de investigación de páncreas artificial habilitados por monitoreo continuo de glucosa

Los sistemas automatizados de administración de insulina están incorporando el monitoreo continuo de glucosa en más vías de atención al conectar sensores, bombas y algoritmos en una operación de bucle cerrado. Los estándares de atención para 2026 recomiendan los sistemas de administración automatizada de insulina (AID) para adultos con diabetes tipo 1 y reconocen el papel del monitoreo continuo de glucosa dentro de la gestión integral de la insulina, lo que respalda la alineación clínica y de los pagadores en torno a estas plataformas. Las directrices coreanas también elevan el monitoreo continuo de glucosa en tiempo real en la diabetes tipo 1 y definen las mejores prácticas para integrar los datos del sensor en la titulación de dosis, lo que sustenta los protocolos de formación en hospitales terciarios. Los programas de I+D nacionales continúan explorando la integración de dispositivos y la orientación de dosis basada en datos, lo que puede ampliar los beneficios de los sistemas AID más allá de los usuarios de bombas hacia las cohortes de inyecciones diarias múltiples. A medida que los algoritmos maduran, la adopción hospitalaria y el uso domiciliario se refuerzan mutuamente porque las mismas plataformas de sensores respaldan los flujos de trabajo tanto para pacientes hospitalizados como ambulatorios.

Creciente demanda de diabéticos tipo 2 en terapia con agonistas del receptor GLP-1

Las sinergias conductuales y farmacológicas están desplazando la atención hacia las vías de atención de la diabetes tipo 2 sin insulina. Las directrices clínicas enfatizan que la retroalimentación del monitoreo continuo de glucosa ayuda a ajustar el horario de las comidas y los patrones de actividad, lo que complementa los efectos sobre el apetito y el vaciamiento gástrico de los agonistas del receptor GLP-1 para el control glucémico. Las directrices coreanas reconocen el monitoreo continuo de glucosa en tiempo real en los grupos de pacientes que se benefician de los datos continuos, y esto crea una base para enfoques combinados donde los ajustes terapéuticos requieren retroalimentación casi en tiempo real. La comunidad clínica en general también destaca cómo el monitoreo continuo de glucosa puede respaldar la optimización de la medicación mediante un mayor tiempo en rango y menos episodios de hipoglucemia, lo que es particularmente relevante al intensificar o desintensificar la terapia. A medida que las herramientas digitales evolucionan, el intercambio de datos entre pacientes y equipos de atención permite intervenciones específicas que se integran en la atención de rutina, en lugar de visitas frecuentes a la clínica. En conjunto, estos cambios amplían la base de usuarios potenciales del mercado de monitoreo continuo de glucosa de Corea del Sur en el manejo temprano de la diabetes tipo 2, donde la retroalimentación sobre el estilo de vida puede moldear los resultados.

Sensores multianalito de próxima generación (glucosa + cetonas) que ingresan a ensayos de la Agencia Coreana de Seguridad de Alimentos y Medicamentos (KMFDS)

La innovación en plataformas apunta a ofrecer más analitos, mayor duración de uso y flujos de trabajo más sencillos. Las revisiones clínicas describen avances hacia la consecución de calibración reducida, una precisión MARD inferior al 10% y análisis basados en aplicaciones que hacen que los datos del sensor sean más aplicables para clínicos y usuarios. La incorporación del monitoreo de cetonas tiene una relevancia clara para los pacientes en riesgo de cetoacidosis diabética euglucémica en determinadas combinaciones terapéuticas, y las directrices clínicas continúan haciendo hincapié en la mitigación del riesgo para estos regímenes. Las mejoras en la química del sensor y el procesamiento de señales permiten ventanas de uso más largas, lo que puede aumentar la adherencia y reducir la carga de reemplazo sin comprometer la precisión. A medida que los proveedores validan diseños multianalito bajo los estándares de presentación locales, la utilidad clínica se centrará en la detección más temprana del riesgo agudo y en la provisión de orientación más detallada para los ajustes terapéuticos. Estas características amplían el papel del monitoreo continuo de glucosa y respaldan una mayor adopción en el mercado de monitoreo continuo de glucosa de Corea del Sur, a medida que los equipos clínicos apuntan tanto a los resultados a largo plazo como a la seguridad a corto plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Canal de importación monopolizado y precios de venta promedio (ASP) elevados de los dispositivos | -3.8% | Nacional, con impacto desproporcionado en poblaciones de bajos ingresos y rurales | Mediano plazo (2-4 años) |

| Escepticismo médico sobre el uso no adyuvante en atención primaria | -1.6% | Nacional, concentrado en clínicas comunitarias frente a hospitales terciarios | Corto plazo (≤ 2 años) |

| Mandatos más estrictos de privacidad de datos de la KMFDS para plataformas en la nube | -0.9% | Nacional, con mayor escrutinio en los centros de salud digital de Seúl/Incheon | Mediano plazo (2-4 años) |

| Competencia de modelos de automonitoreo de glucosa en sangre (SMBG) de bajo costo y modelos de alquiler de dispositivos de monitoreo continuo de glucosa | -2.1% | Nacional, más agudo en la cohorte de diabetes tipo 2 sin insulina sensible al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Canal de importación monopolizado y precios de venta promedio (ASP) elevados de los dispositivos

La asequibilidad de los dispositivos sigue siendo una barrera para los usuarios que no califican para un reembolso superior o que enfrentan restricciones presupuestarias. La capacidad de fabricación nacional está en expansión, lo que puede reducir los costos de importación y acortar las cadenas de suministro para sensores y receptores. La investigación de costo-utilidad en Corea del Sur respalda la financiación para los usuarios con insulina intensiva; sin embargo, los pacientes que están fuera de los grupos priorizados aún evalúan los costos continuos del sensor frente a presupuestos limitados. Los patrones de adopción confirman que el uso continuo es más elevado entre las cohortes más jóvenes y con mayor compromiso digital, y menor entre los adultos mayores que son más sensibles a los gastos recurrentes y a la formación requerida para el uso del dispositivo. A medida que los proveedores locales mejoran su escala y los reembolsos evolucionan, la dispersión de precios puede reducirse y ayudar al mercado de monitoreo continuo de glucosa de Corea del Sur a alcanzar nuevos segmentos de pacientes. Mientras tanto, los clínicos y los pagadores continúan orientándose hacia los grupos que obtienen los mayores beneficios clínicos y económicos del uso continuo.

Escepticismo médico sobre el uso no adyuvante en atención primaria

Las brechas en formación, responsabilidad legal y flujo de trabajo pueden reducir las tasas de prescripción fuera de los centros terciarios. Los datos de cohortes nacionales muestran que solo una minoría de adultos elegibles con diabetes tipo 1 utilizó el monitoreo continuo de glucosa de manera continua, y la utilización fue más alta entre los usuarios pediátricos que se benefician del apoyo de los cuidadores y de la educación estructurada. Las directrices clínicas respaldan el monitoreo continuo de glucosa en tiempo real para la diabetes tipo 1 y para la diabetes tipo 2 con insulina intensiva; sin embargo, la adopción en las clínicas comunitarias puede rezagarse debido al tiempo limitado para la interpretación de datos y a los menores recursos para una incorporación estructurada. A medida que los procedimientos operativos estándar para la interpretación del perfil de glucosa ambulatoria y la titulación de dosis se expanden, la familiaridad aumenta y la inercia disminuye. Los centros hospitalarios y las clínicas de endocrinología también anclan el uso temprano de los sistemas automatizados de administración de insulina, que luego se difunde a una práctica más amplia a medida que los modelos de formación maduran. Durante el período de pronóstico, la educación estructurada y una gobernanza clínica clara serán esenciales para desbloquear la adopción en atención primaria en el mercado de monitoreo continuo de glucosa de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los sensores anclan los ingresos recurrentes, los duraderos se disparan por la integración con bombas

Los sensores representan la mayor participación por componente, con un 76,78% en 2025, impulsados por ciclos de reemplazo recurrentes y un amplio respaldo clínico para el monitoreo en tiempo real. Los avances en precisión y la reducción de la calibración han aumentado la confianza del paciente, mientras que los análisis basados en aplicaciones mejoran la visibilidad de las tendencias que informan los ajustes terapéuticos. Las directrices clínicas han clarificado cómo utilizar las métricas de tiempo en rango para orientar el tratamiento, lo que legitima aún más el papel de los sensores en las vías de atención estandarizadas. Los proveedores nacionales han lanzado plataformas sin calibración con MARD competitivo y calentamiento más rápido, lo que fortalece las propuestas de valor locales y respalda una adopción más amplia en todos los grupos de edad. A medida que estas características se consolidan como expectativas básicas, la competencia se orienta hacia la comodidad de uso, el intercambio fluido de datos y la compatibilidad con los paneles clínicos que se integran en los flujos de trabajo hospitalarios y de clínicas.

Los componentes duraderos, incluidos receptores y transmisores, se están expandiendo al ritmo más rápido con una CAGR del 16,86%. Las preferencias de los usuarios varían según la edad y el entorno, ya que algunas cohortes prefieren el monitoreo nativo en teléfonos inteligentes, mientras que otras necesitan pantallas dedicadas por su simplicidad y accesibilidad. Los sistemas de bucle cerrado validan el papel del hardware de comunicación confiable que puede sostener el intercambio de datos de alta frecuencia para el control algorítmico, lo que ayuda a definir los parámetros de rendimiento de la categoría. Las ofertas nacionales de receptores y las actualizaciones de aplicaciones también reflejan atención a la localización, el idioma y el diseño de la interfaz de usuario, lo que fomenta la adopción entre los adultos mayores que necesitan pantallas sencillas. A medida que las plataformas convergen en precisión, la industria de monitoreo continuo de glucosa de Corea del Sur se está diferenciando en profundidad del ecosistema, usabilidad de las aplicaciones y la calidad de integración con los sistemas hospitalarios.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la primacía de la atención domiciliaria oculta el auge hospitalario impulsado por los protocolos de hipoglucemia en pacientes hospitalizados

Los entornos domiciliarios o de uso personal representan el 75,97% de la participación por usuario final en 2025, ya que los pacientes priorizan la conveniencia, las alertas en tiempo real y menos visitas a la clínica para el manejo rutinario de la glucosa. Los proyectos piloto de telemedicina y los flujos de trabajo de monitoreo remoto permiten a los clínicos revisar los datos del monitoreo continuo de glucosa de forma asincrónica, lo que reduce la fricción para los ajustes terapéuticos entre visitas presenciales. Las directrices clínicas respaldan el uso de datos de sensores en tiempo real para impulsar mejoras en el tiempo en rango, lo que fortalece la confianza del médico en el seguimiento virtual para los pacientes elegibles. Como resultado, el mercado de monitoreo continuo de glucosa de Corea del Sur tiene una sólida base de atención domiciliaria que refleja tanto la preferencia del usuario como la evolución de los flujos de trabajo clínicos.

Los hospitales y clínicas están creciendo más rápidamente con una CAGR del 15,63%, ya que los protocolos para pacientes hospitalizados adoptan el monitoreo continuo de glucosa para la titulación de insulina, el control perioperatorio y el monitoreo de alto riesgo. Los sistemas de bucle cerrado validados en centros especializados ayudan a crear plantillas para implementaciones más amplias en redes terciarias, que luego estandarizan la formación y la interpretación. A medida que los datos fluyen hacia los equipos de atención más temprano en el recorrido del paciente, los hospitales pueden utilizar las mismas plataformas de sensores tanto para el tratamiento de pacientes hospitalizados como para la planificación del alta, lo que aumenta la continuidad y la adherencia en el hogar. Estos patrones refuerzan el giro de la industria de monitoreo continuo de glucosa de Corea del Sur hacia una atención integrada que abarca diferentes entornos, en lugar del uso aislado de dispositivos.

Por demografía: el dominio adulto oculta el auge pediátrico impulsado por la cobertura y la adherencia

Los adultos representan una participación del 60,95% en 2025, lo que refleja la carga de la diabetes tipo 2 en las cohortes de mayor edad y su necesidad de estrategias estructuradas de control glucémico. La evidencia de cohortes nacionales muestra que el uso continuo ha sido más alto en los grupos más jóvenes y menor en los adultos mayores, lo que señala la importancia de la educación, las aplicaciones simplificadas y las funciones de apoyo al cuidador para aumentar la adherencia entre los adultos mayores. Las directrices clínicas detallan cómo traducir los datos del sensor en cambios de dosis para los pacientes con insulina intensiva y cuándo confiar en las funciones de alarma para evitar la hipoglucemia grave, lo que respalda la intensificación terapéutica enfocada en adultos. Con el tiempo, la adopción por parte de los adultos debería beneficiarse de una incorporación más sencilla y una cobertura más amplia para los grupos con mayores ganancias en tiempo en rango y reducción del riesgo de complicaciones[2]Fuente: Ministerio de Salud y Bienestar, "Arranca el programa piloto de servicio de telemedicina," Ministerio de Salud y Bienestar, mohw.go.kr.

El segmento pediátrico es el de más rápido crecimiento demográfico con una CAGR del 15,49%, porque el apoyo de los cuidadores, la elevada utilidad de las alertas y el acceso mejorado fomentan el uso continuo. Los datos nacionales muestran que los usuarios pediátricos adoptan el monitoreo continuo de glucosa de manera más constante que los adultos mayores, y las alertas predictivas son especialmente valoradas en entornos escolares y nocturnos. Las directrices coreanas respaldan el monitoreo continuo de glucosa en tiempo real universal para la diabetes tipo 1 en niños, lo que orienta la formación y la asignación de recursos hacia un control efectivo a largo plazo en la población joven. A medida que las capacidades migran hacia dispositivos cotidianos y aplicaciones para cuidadores, el mercado de monitoreo continuo de glucosa de Corea del Sur captará un crecimiento pediátrico sostenido respaldado por un sólido consenso clínico.

Análisis geográfico

La adopción regional varía con la densidad de proveedores, la preparación digital y la logística. La adopción se concentra en torno a los centros terciarios donde los equipos de endocrinología y los programas de formación en dispositivos están establecidos, y esta concentración aumenta la visibilidad del uso continuo entre las clínicas locales que comparten vías de atención con esos centros. Las cohortes más jóvenes, más cómodas con aplicaciones y dispositivos portátiles, también se concentran en áreas metropolitanas, lo que respalda una línea de base más alta de uso continuo en comparación con los entornos rurales. Estas dinámicas ayudan al mercado a construir una base instalada más grande en áreas urbanas que puede difundirse a medida que la formación y el acceso se amplían.

Los proyectos piloto de telemonitoreo reducen las barreras geográficas al permitir la revisión de datos sin necesidad de desplazamiento. Los proyectos piloto gubernamentales y las aclaraciones legales respaldan la interpretación remota de datos fisiológicos, lo que es central en los planes de manejo de la diabetes liderados por el monitoreo continuo de glucosa fuera de las grandes ciudades[3]Fuente: Ji Yoon Kim et al., "Monitoreo continuo de glucosa en tiempo real vs. automonitoreo de glucosa en sangre: costo-utilidad en pacientes surcoreanos con diabetes tipo 2 en insulina intensiva," Journal of Medical Economics, tandfonline.com. A medida que esos programas maduran, los protocolos estándar de consentimiento, seguridad y acción clínica pueden ayudar a las clínicas más pequeñas a integrar el monitoreo continuo de glucosa en el seguimiento rutinario, lo que eleva la adopción en las regiones con escasa cobertura. A mediano plazo, la inversión continua en alfabetización digital y educación debería reforzar la expansión sostenida del mercado más allá de los centros metropolitanos.

Los patrones de derivación también configuran el acceso regional. Los hospitales que implementan sistemas de bucle cerrado se convierten en centros de formación e incorporación de dispositivos, lo que luego influye en la prescripción y el monitoreo del monitoreo continuo de glucosa por parte de las clínicas cercanas. A medida que estas redes comparten protocolos y plantillas de datos, los clínicos de todas las regiones pueden aplicar estándares uniformes en el ajuste de dosis y la prevención de la hipoglucemia. En paralelo, los proveedores nacionales ofrecen soporte localizado, interfaces específicas para cada idioma y capacidad de suministro que reducen la fricción para las clínicas y farmacias fuera de las grandes ciudades, contribuyendo así a un mayor acceso al mercado.

Panorama competitivo

El conjunto competitivo comprende líderes multinacionales y un creciente competidor nacional, con la competencia desplazándose desde la precisión global hacia el rendimiento del ecosistema. Las revisiones clínicas documentan una convergencia en torno a un MARD inferior al 10% con calibración reducida y calentamiento más rápido, lo que convierte las alertas, el intercambio y la integración en diferenciadores clave. Las plataformas nacionales han logrado operación sin calibración con MARD competitivo y un calentamiento más corto, lo que resuena tanto en entornos domiciliarios como clínicos, donde configuraciones más sencillas reducen el abandono. A medida que los dispositivos alcanzan los umbrales de precisión estándar, el soporte de decisiones integrado y flujos de trabajo hospitalarios más fluidos definirán el liderazgo del mercado.

Los sistemas automatizados de administración de insulina validan casos de uso de mayor valor que dependen de flujos de datos confiables del monitoreo continuo de glucosa. El MiniMed 780G con Simplera Sync muestra cómo los sensores desechables con conectividad fluida pueden impulsar el control de bucle cerrado para usuarios pediátricos y adultos, y esto fortalece el papel del monitoreo continuo de glucosa en la terapia compleja. Los estándares de atención para 2026 destacan los sistemas AID para adultos con diabetes tipo 1 y reconocen el monitoreo continuo de glucosa en tiempo real como esencial en el manejo intensivo de insulina, lo que impulsa la lógica de plataforma para la atención habilitada por algoritmos. La adopción hospitalaria puede anclar la futura adopción domiciliaria porque los mismos flujos de datos del sensor respaldan tanto el tratamiento de pacientes hospitalizados como la planificación del seguimiento remoto en el mercado.

La localización y la profundidad del suministro ahora influyen de manera significativa en la posición competitiva de una empresa. La fabricación nacional con capacidad de varios millones de unidades sustenta la competitividad en costos y puede acortar los plazos de entrega para sensores y receptores, lo que ayuda a las clínicas a evitar desabastecimientos y reduce la fricción en los procesos de reembolso. Las actualizaciones de productos que eliminan la calibración manual y reducen el calentamiento simplifican la incorporación de nuevos usuarios, lo que se alinea con las prioridades clínicas de reducir el tiempo de incorporación. Durante el período de pronóstico, el liderazgo dependerá de combinar la precisión del sensor con una conectividad de alta fiabilidad, aplicaciones centradas en el ser humano e integración robusta con los sistemas clínicos que se adapten a los flujos de trabajo hospitalarios y de clínicas en el mercado de monitoreo continuo de glucosa de Corea del Sur.

Líderes de la industria de dispositivos de monitoreo continuo de glucosa de Corea

Abbott

Dexcom, Inc.

i-SENS Inc.

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: i-SENS Inc. anunció el lanzamiento global del receptor CareSens Air, un dispositivo de pantalla dedicado diseñado para respaldar la elegibilidad para reembolso y licitaciones en los mercados europeos.

- Mayo de 2025: i-SENS Inc. recibió la aprobación del Ministerio de Seguridad Alimentaria y Farmacéutica de Corea para un sistema de monitoreo continuo de glucosa CareSens Air mejorado que elimina la calibración manual y acorta el calentamiento a 30 minutos, logrando un MARD del 8,7% y alineando el rendimiento con las principales plataformas.

- Junio de 2023: Dexcom Inc. y Kakao Healthcare Corp. anunciaron una alianza estratégica para integrar el sistema de monitoreo continuo de glucosa Dexcom G7 con la plataforma de salud digital de Kakao Healthcare, lo que permite la transmisión de datos de glucosa en tiempo real a través de la mensajería KakaoTalk, la aplicación de comunicación dominante de Corea con una penetración del 95% en teléfonos inteligentes, para facilitar el monitoreo remoto de pacientes y las consultas médicas asincrónicas.

Alcance del informe del mercado de dispositivos de monitoreo continuo de glucosa de Corea

Según el alcance del informe, los pacientes con diabetes tipo 1 o tipo 2 pueden controlar su condición mediante el uso de dispositivos de monitoreo continuo de glucosa (MCG) realizando menos pruebas de punción digital. Los niveles de glucosa en sangre son monitoreados de manera continua por un sensor ubicado justo debajo de la piel. Los resultados se envían a través de un transmisor a un teléfono celular o tecnología portátil. El mercado de dispositivos de monitoreo continuo de glucosa de Corea está segmentado en componentes, usuario final y demografía. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Sensores |

| Transmisores |

| Receptores |

| Hospitales / Clínicas |

| Hogar / Personal |

| Adulto |

| Pediátrico |

| Por componente | Sensores |

| Transmisores | |

| Receptores | |

| Por usuario final | Hospitales / Clínicas |

| Hogar / Personal | |

| Por demografía | Adulto |

| Pediátrico |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y el pronóstico del mercado de monitoreo continuo de glucosa de Corea del Sur?

El mercado de monitoreo continuo de glucosa de Corea del Sur alcanzó los 233,98 millones de USD en 2026 y se proyecta que llegue a 468,17 millones de USD en 2031 a una CAGR 2026-2031 del 14,88%.

¿Qué componentes lideran el crecimiento en el mercado de monitoreo continuo de glucosa de Corea del Sur?

Los sensores lideran por participación, mientras que los duraderos, incluidos receptores y transmisores, registran el crecimiento más rápido debido a la integración con la administración automatizada de insulina y las diversificadas preferencias de los usuarios.

¿Cómo afectan las directrices clínicas a la adopción en el mercado de monitoreo continuo de glucosa de Corea del Sur?

Las directrices nacionales e internacionales respaldan el monitoreo continuo de glucosa en tiempo real para la diabetes tipo 1 y para la diabetes tipo 2 con insulina intensiva, lo que apoya la alineación de las prescripciones y los reembolsos en todos los entornos.

¿Qué entornos de usuario final son más importantes en el mercado de monitoreo continuo de glucosa de Corea del Sur?

El uso domiciliario o personal tiene la mayor participación, mientras que los hospitales y clínicas están creciendo rápidamente a medida que los protocolos de pacientes hospitalizados y la planificación del alta incorporan datos continuos.

¿Qué tendencias demográficas configuran la demanda en el mercado de monitoreo continuo de glucosa de Corea del Sur?

Los adultos tienen la mayor participación debido a la carga de la diabetes tipo 2, mientras que el uso pediátrico está creciendo más rápidamente gracias al sólido apoyo de los cuidadores, la utilidad de las alertas y el acceso mejorado.

¿Qué innovaciones darán forma al mercado de monitoreo continuo de glucosa de Corea del Sur en los próximos años?

Se espera que los sistemas de bucle cerrado, los sensores sin calibración con calentamiento más rápido, las capacidades multianalito y una mayor integración con los flujos de trabajo de telemonitoreo definan la diferenciación de productos.

Última actualización de la página el: