Größe und Marktanteil des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

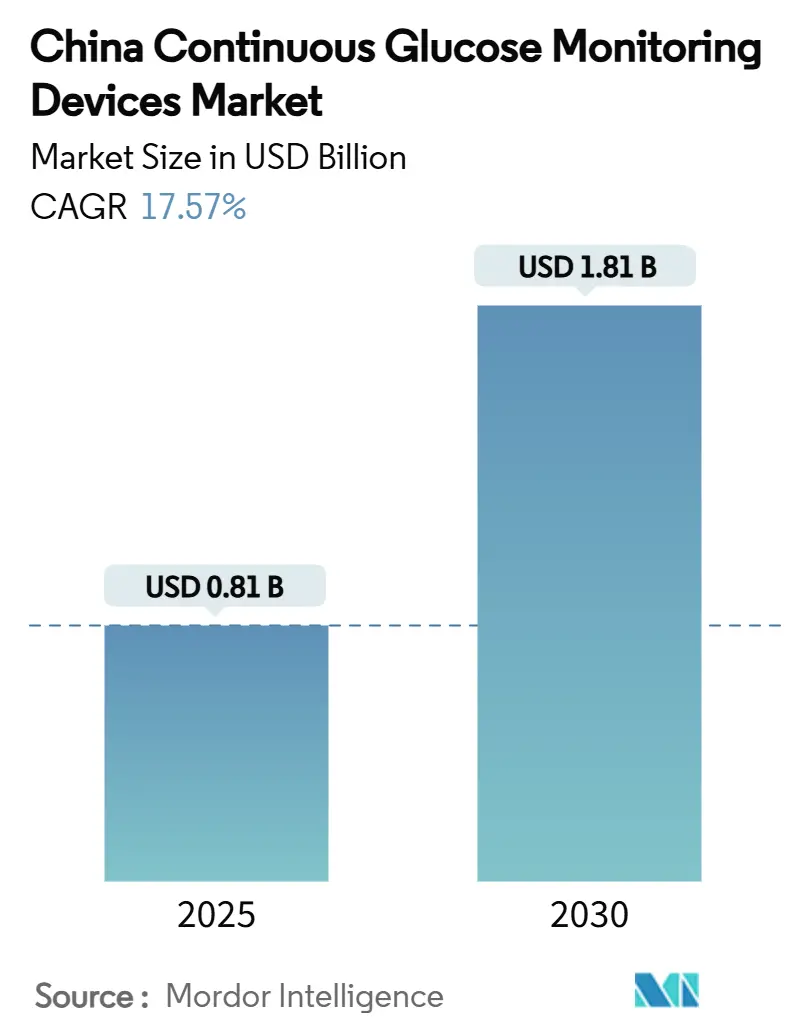

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.57% CAGR |

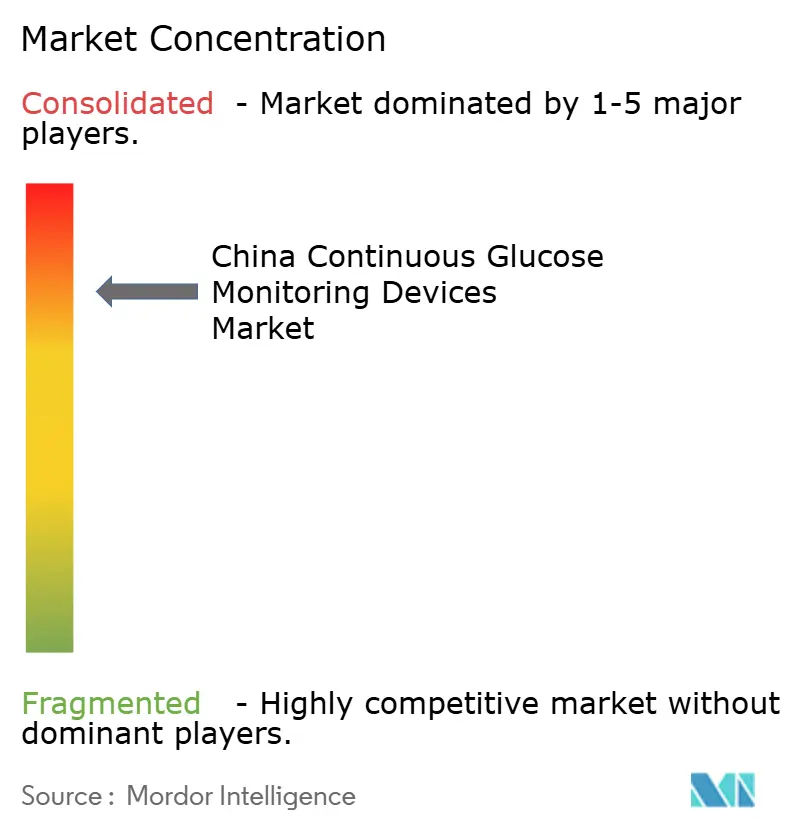

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte beläuft sich im Jahr 2025 auf 806,76 Millionen USD und wird bis 2030 voraussichtlich 1.812,27 Millionen USD erreichen, was einem CAGR von 17,57 % entspricht. Diese Entwicklung beruht auf dem Zusammenspiel einer stark steigenden Diabeteslast, politisch unterstützter Preisrationalisierung, Sensorminiaturisierung und der weitverbreiteten Nutzung smartphone-gestützter Gesundheitsplattformen. Die provinzielle mengenbasierte Beschaffung (VBP) senkt die Gerätepreise weiterhin, während Sensoren mit verlängerter Tragezeit und nicht-invasive Prototypen die Akzeptanz sowohl bei klinischen als auch bei Wellness-Nutzern steigern. Ausländische Marktführer nutzen Ökosystem-Partnerschaften, um ihren Marktanteil zu verteidigen, während kosteneffiziente inländische Innovatoren darauf abzielen, preisbewusste ländliche Segmente zu erschließen. Gleichzeitig beschleunigt der regulatorische Schnellweg für „innovative Geräte” die Markteinführungszeit und verschafft dem chinesischen Markt für kontinuierliche Glukoseüberwachungsgeräte eine klare Grundlage für zweistelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

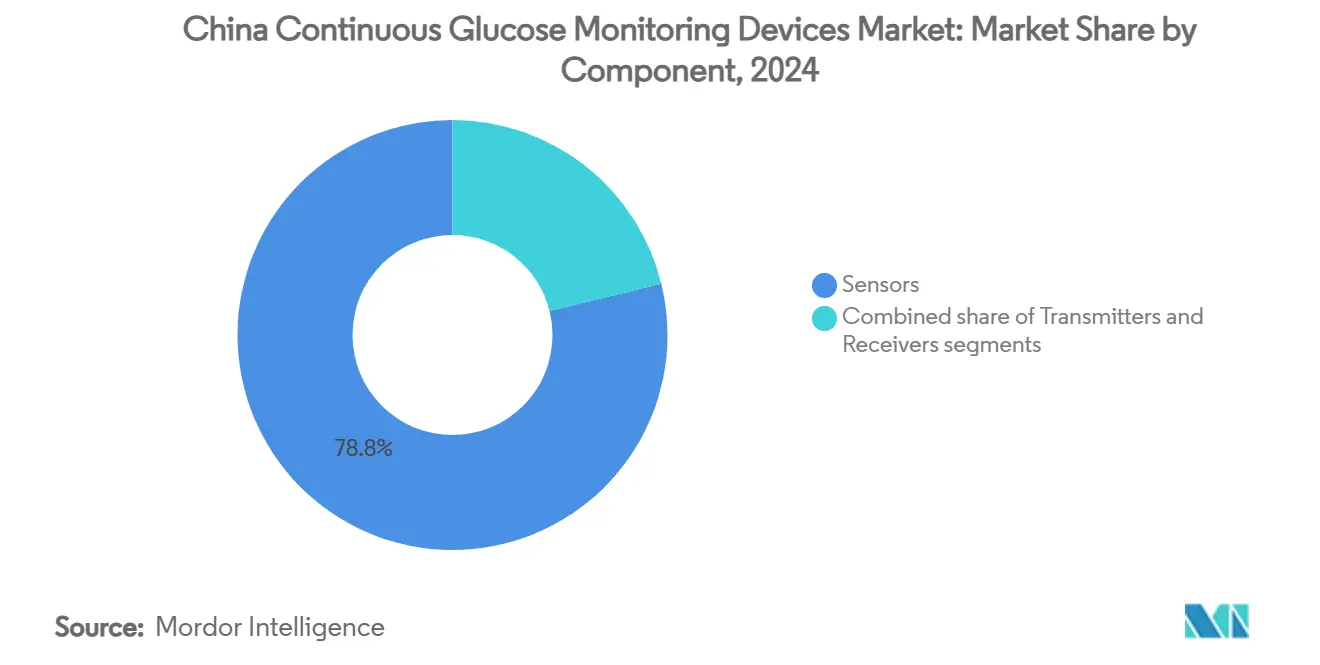

- Nach Komponente entfielen im Jahr 2024 78,84 % des Marktanteils des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte auf Sensoren.

- Transmitter und Empfänger werden bis 2030 voraussichtlich einen CAGR von 11,79 % verzeichnen, das langsamste Wachstum unter den Komponenten.

- Der Heim- und Privatgebrauch erzielte im Jahr 2024 einen Umsatzanteil von 67,92 %, während Krankenhaus- und Klinikumgebungen bis 2030 den schnellsten CAGR von 19,27 % verzeichnen sollen.

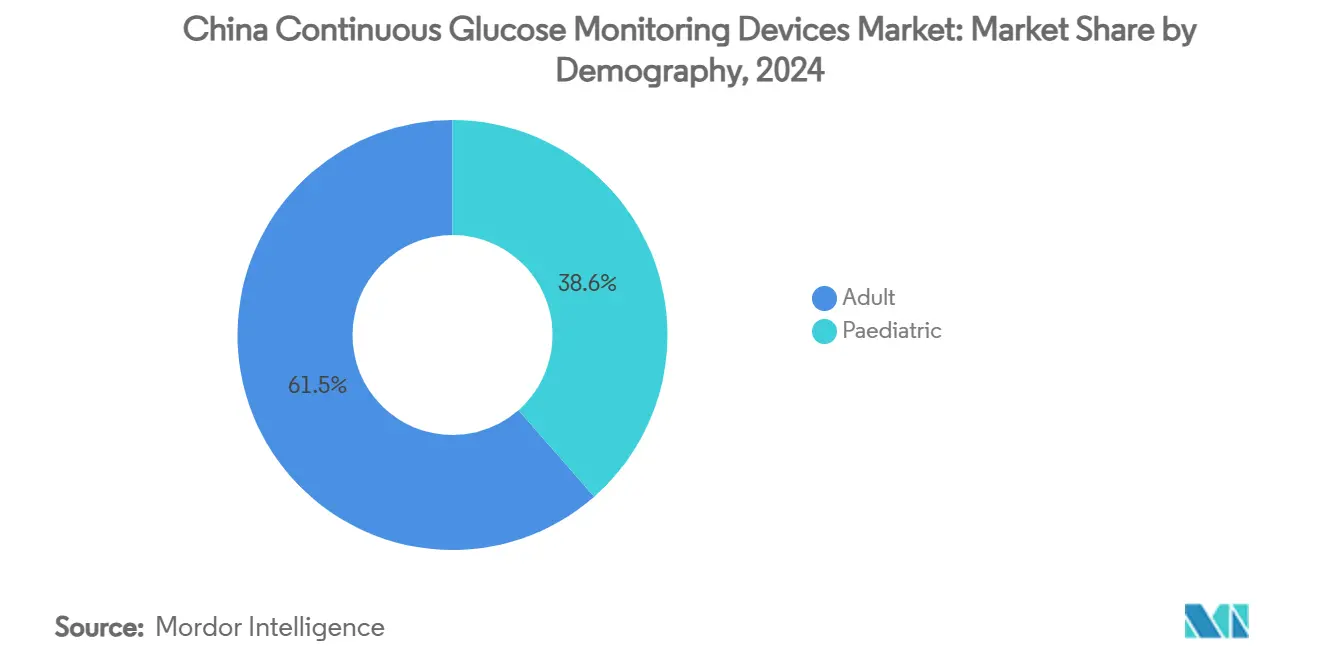

- Erwachsene Nutzer trugen im Jahr 2024 61,45 % zum Umsatz bei, während die pädiatrische Gruppe mit einem CAGR von 19,61 % wachsen soll, dem höchsten unter den demografischen Gruppen.

Trends und Erkenntnisse des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg der Diabetesprävalenz | 4.20% | National; am höchsten in Peking, Tianjin, Shanghai | Langfristig (≥ 4 Jahre) |

| Technologische Miniaturisierung und Sensoren mit verlängerter Tragezeit | 3.80% | National; frühe Akzeptanz in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Lifestyle- und Wellness-Akzeptanz über Diabetiker hinaus | 2.10% | Städtische Zentren; Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Provinzielle mengenbasierte Beschaffung (VBP) Preisanpassungen | 1.90% | National; provinzielle Umsetzungsvariationen | Kurzfristig (≤ 2 Jahre) |

| Inländische KI-gestützte nicht-invasive Forschungs- und Entwicklungscluster | 2.30% | Innovationszentren in Peking, Shanghai, Shenzhen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Diabetesprävalenz

China verzeichnete im Jahr 2023 233 Millionen Erwachsene mit Diabetes, was 15,88 % der erwachsenen Bevölkerung entspricht. Städtische Zentren, darunter Peking, Tianjin und Shanghai, haben eine Prävalenz von über 20 % überschritten, was die Nachfrage nach Echtzeit-Glykämieüberwachung intensiviert[1]Yiming Chen, „Trends der städtischen Diabetesprävalenz”, Military Medical Research, bmc.org. Regierungsmodelle warnen, dass unbehandelter Diabetes bis 2030 Kosten von 460 Milliarden USD verursachen könnte, was die kontinuierliche Glukoseüberwachung als Instrument zur Kosteneindämmung positioniert. Die alternde Bevölkerungsstruktur erhöht den Druck zusätzlich, da die Zahl der Typ-2-Fälle von 98 Millionen im Jahr 2013 auf 125 Millionen im Jahr 2023 gestiegen ist und bis 2024 auf 127 Millionen zusteuert. Diese Dynamiken sichern eine anhaltende Volumenerweiterung für den chinesischen Markt für kontinuierliche Glukoseüberwachungsgeräte.

Technologische Miniaturisierung und Sensoren mit verlängerter Tragezeit

Universitätsgeführte Prototypen haben münzgroße organische elektrochemische Transistorsensoren entwickelt, die die Genauigkeit des Dexcom G6 erreichen, was die inländische Ingenieursleistung unterstreicht. Das Glunovo-Echtzeitsystem erzielte in multizentrischen Studien eine mittlere absolute relative Abweichung (MARD) von 8,89 %, was Flash-Monitoring-Vergleichsgeräte übertrifft. Ingenieure konzentrieren sich auf 14-tägige Tragezyklen, die die Patientenbelastung verringern und die Therapietreue verbessern. Nicht-invasive Raman-Spektroskopie-Plattformen haben eine MARD von 14,6 % ohne personalisierte Kalibrierung erreicht, was auf disruptives Potenzial hindeutet. Insgesamt verankern diese Durchbrüche Chinas Aufstieg als erschwingliche Fertigungsbasis für kontinuierliche Glukoseüberwachungsgeräte.

Lifestyle- und Wellness-Akzeptanz über Diabetiker hinaus

Ein dreijähriger nationaler Gewichtsmanagementplan zielt auf die metabolische Gesundheit ab, nachdem prognostiziert wurde, dass bis 2030 70,5 % der Erwachsenen übergewichtig oder adipös sein werden[2]Shu Zhang, „Prognosen zur Adipositas bei Erwachsenen”, NutraIngredients-Asia, nutraingredients-asia.com. Abbotts China-Strategie vermarktet kontinuierliche Glukoseüberwachungsgeräte für das allgemeine Wohlbefinden und bietet fitnessorientierten Verbrauchern Echtzeit-Glukoseeinblicke. Smartphone-synchronisierte Wearables übertragen nun Glukosetrends zur Optimierung von Ernährung und Sport, was den adressierbaren Markt weit über diagnostizierte Diabetiker hinaus erweitert. Die staatliche Botschaft „Drei Reduktionen und drei Gesundheiten” verknüpft die Zuckerreduzierung zusätzlich mit kontinuierlichem Monitoring und fördert so die gesellschaftliche Akzeptanz.

Provinzielle mengenbasierte Beschaffung (VBP) Preisanpassungen

Die nationale VBP führte zu einem medianen Preisrückgang von 42 % bei Insulin und schuf damit einen Präzedenzfall, den Ausschreibungen für Medizinprodukte schnell nachahmen. Provinzen, die CGM-Ausschreibungsrunden abschließen, gewähren sofortige Formularpräferenz und beschleunigen die Durchdringung dort, wo Erstattungshürden früher vorherrschten. Die Reform belohnt Hersteller, die Qualität mit Kostenflexibilität verbinden, und lenkt den chinesischen Markt für kontinuierliche Glukoseüberwachungsgeräte in Richtung eines breiteren Zugangs, ohne die Margen effizienter Marktteilnehmer zu opfern.

Inländische KI-gestützte nicht-invasive Forschungs- und Entwicklungscluster

Algorithmen des föderalen Lernens erreichten mittlere quadratische Fehler von 19,1 mg/dL mit einer klinischen Akzeptabilität von 99,31 %, und das bei gleichzeitiger Wahrung des Datenschutzes. Innovationszentren in Peking, Shanghai und Shenzhen verbinden universitäre Forschung mit dem Kapital von Technologieunternehmen, um Photoplethysmographie- und Spektroskopielösungen zu verfeinern. Die Nationale Medizinproduktebehörde (NMPA) bietet beschleunigte Prüfungen für Geräte an, die dringende klinische Bedürfnisse erfüllen, und verkürzt so den Weg vom Labor ans Krankenbett. Lokale KI-Durchbrüche verringern die Abhängigkeit von ausländischen Algorithmen und erfüllen die inländischen Datensouveränitätsvorschriften.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten im Vergleich zur Selbstmessung des Blutzuckers | -2.8% | National; stärker in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit der kontinuierlichen Glukoseüberwachung in der Primärversorgung | -1.7% | Ländliche Gebiete und Städte der dritten Kategorie | Mittelfristig (2–4 Jahre) |

| GLP-1-Medikamentenboom reduziert die Häufigkeit von Glukosemessungen | -2.2% | Städtische Zentren mit höherer GLP-1-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Datenschutz-Compliance-Belastung für Cloud-Plattformen | -1.4% | National; betrifft internationale Anbieter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten im Vergleich zur Selbstmessung des Blutzuckers

Trotz sinkender Ausschreibungspreise sind kontinuierliche Glukoseüberwachungsgeräte nach wie vor teurer als Fingerstechtests, wobei Patienten im Jahr 2023 49 % der Kosten für innovative Geräte selbst tragen. Private Krankenversicherungen decken nur 7,7 % der Kosten für kontinuierliche Glukoseüberwachung ab, und ländliche Kopfpauschalen-Modelle entmutigen häufig teurere Technologien, selbst wenn sie klinisch gerechtfertigt sind. HbA1c-Tests am Behandlungsort kosten in ländlichen Studien 185,10 USD pro qualitätsbereinigtem Lebensjahr, was auf eine ausgeprägte Preissensitivität hinweist. Bis eine breitere Erstattung eingeführt wird, begrenzt die Erschwinglichkeit die ländliche Reichweite des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte.

Begrenzte Bekanntheit der kontinuierlichen Glukoseüberwachung in der Primärversorgung

Hausärzte in Städten der dritten Kategorie und in ländlichen Gemeinden priorisieren die Behandlung akuter Symptome gegenüber der präventiven Überwachung, was dazu führt, dass kontinuierliche Glukoseüberwachungsgeräte zu wenig verschrieben werden. Schulungsdefizite und knappe Demonstrationsgeräte beeinträchtigen das klinische Vertrauen. Provinzielle medizinische Allianzen haben begonnen, Tele-Bildungsmodule einzusetzen, doch eine breit angelegte Kompetenzentwicklung bleibt ein mehrjähriges Unterfangen. Da die VBP die Preise senkt, muss die parallele Ärzteausbildung voranschreiten, um die Nachfrage zu konvertieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren treiben die Innovationsführerschaft voran

Sensoren machten im Jahr 2024 636,4 Millionen USD des Umsatzes aus, was 78,84 % des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte entspricht. Gestützt auf diese Dominanz wird für das Segment bis 2030 ein CAGR von 18,87 % prognostiziert, der das Gesamtwachstum des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte übertrifft. Genauigkeitssprünge im Labor – wie Glunovos MARD von 8,89 % – machen Sensoren zum wichtigsten Wettbewerbsfeld. Inländische Labore entwickeln organische elektrochemische Transistordesigns, die die Materialkosten senken, das Exportpotenzial steigern und gleichzeitig die lokale Preis-Leistungs-Führerschaft festigen.

Transmitter und Empfänger machten im Jahr 2024 147 Millionen USD aus, was 21,16 % des Marktanteils des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte entspricht. Da Bluetooth- und Smartphone-Integration die Empfängerfunktionalität übernimmt, verlangsamt sich das Einheitenwachstum auf einen CAGR von 11,79 %. Langfristig wird die Skalierbarkeit von Backend-Software und nicht der Hardware-Versand den Umsatz antreiben. Insgesamt positionieren diese Verschiebungen Sensoren als den wichtigsten Wertgenerator und gestalten Beschaffungsverhandlungen und Produktentwicklungs-Pipelines neu.

Nach Endnutzer: Heimnutzung beschleunigt die digitale Gesundheit

Heim- und Privatumgebungen haben einen Marktanteil von 67,92 % in der chinesischen Branche für kontinuierliche Glukoseüberwachungsgeräte. Für das Segment wird ein CAGR von 18,14 % prognostiziert, angetrieben durch eine app-verknüpfte Selbstmanagementkultur. Digitale Gesundheitsplattformen verbesserten in kontrollierten Studien den Nüchternblutzucker effektiv um 1,68 % und den HbA1c-Wert um 0,45 Prozentpunkte[3]Wang, „Digitales Diabetesmanagement über digitale Plattformen”, BMC Health Services Research, bmchealthservres.biomedcentral.com. Verbraucher bevorzugen diskrete, nadelfreie Wearables und zahlen für kontinuierliche metabolische Einblicke, was die Heimnutzung zum Anker der Volumenskalierbarkeit macht.

Krankenhäuser und Kliniken haben einen Anteil von 32,08 %, werden jedoch bis 2030 mit einem CAGR von 19,27 % überdurchschnittlich wachsen. Stationäre Glykämiemanagementprotokolle und die Triage in Notaufnahmen erfordern zunehmend Echtzeit-Monitoring, was kontinuierliche Glukoseüberwachungsgeräte in Formulare aufnimmt. Staatliche Kopfpauschalen-Modelle belohnen standardisierte Versorgung und veranlassen institutionelle Großeinkäufe, die den Marktanteil des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte für klinische Kanäle verstärken.

Nach Demografie: Das pädiatrische Segment zeigt das höchste Wachstumspotenzial

Erwachsene generierten im Jahr 2024 61,45 % des Umsatzes und verfolgen einen CAGR von 17,79 %, der mit der steigenden Prävalenz von Typ-2-Diabetes übereinstimmt. Frühdiagnoseinitiativen zielen auf die erwerbstätige Bevölkerung ab und festigen die Nachfrage Erwachsener nach täglichen Trendgraphen und Insulindosierungsrechnern.

Die Pädiatrie hat einen Marktanteil von 38,55 %, aber die Gruppe führt mit einem CAGR von 19,61 % bis 2030. Das Management von Typ-1-Diabetes und elterliche Sicherheitsbedenken unterstützen die Akzeptanz. Sensordesigns verfügen nun über hypoallergene Klebstoffe und flexible Substrate, was die Tragekonformität bei Sport- und Schulaktivitäten verbessert. Da sich die Prävalenz auf jüngere Altersgruppen ausweitet, steigt der lebenslange Nutzerwert und schafft eine dauerhafte Umsatzsäule für den chinesischen Markt für kontinuierliche Glukoseüberwachungsgeräte.

Geografische Analyse

Peking, Tianjin und Shanghai, wo die Prävalenz über 20 % liegt, generierten im Jahr 2024 einen erheblichen Teil des Umsatzes des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte. Hohe Versicherungsdurchdringung und Facharztdichte fördern die Bereitschaft, Premium-Dienste für kontinuierliche Glukoseüberwachung zu nutzen. Die Ausgabe von 12.213 Medizinproduktezulassungen durch die NMPA im Jahr 2023 stellt sicher, dass neue Marktteilnehmer schnell Zugang zu diesen städtischen Zentren erhalten und die Nachfragedynamik stabil bleibt.

Küstenprovinzen wie Guangdong, Zhejiang und Jiangsu sind ebenfalls wichtige Regionen für den Markt, angetrieben durch Fertigungscluster und arbeitgeberfinanzierte Versicherungsprogramme. Regionale KI-Zentren in Shenzhen und Hangzhou beschleunigen Pilotimplementierungen nicht-invasiver Prototypen und geben der lokalen Patientenpopulation frühzeitigen Zugang zu Geräten der nächsten Generation. Provinzregierungen stimmen die Ziele von „Gesundes China 2030” mit Diabetes-Screening-Kampagnen ab und integrieren kontinuierliche Glukoseüberwachungsgeräte in Toolkits für chronische Erkrankungen.

Ländliche Gemeindegesundheitszentren integrieren Messwerte kontinuierlicher Glukoseüberwachungsgeräte in die Einführung elektronischer Patientenakten und verbessern so die Versorgungskontinuität. Allerdings bleiben die Eigenanteile der Patienten hoch, was die Durchdringung dämpft. Fernüberwachungsprogramme, die durch Armutsbekämpfungsbudgets finanziert werden, beginnen diese Lücke zu schließen, was auf einen mehrjährigen Anstieg hin zu einem gerechten Zugang in allen chinesischen Regionen hindeutet.

Wettbewerbslandschaft

Der chinesische Markt für kontinuierliche Glukoseüberwachungsgeräte weist eine moderate Konzentration globaler Marktführer wie Abbott und Dexcom sowie agiler inländischer Wettbewerber wie Medtrum, Zhejiang POCTech und MicroTech Medical auf. Abbott änderte seine China-Strategie im Januar 2025 und kündigte eine Pipeline lokalisierter Sensor-SKUs an, um Währungsgegenwind zu umgehen und VBP-Preisobergrenzen zu erfüllen. Dexcom investiert in zweisprachige App-Oberflächen und Krankenhaus-Datenintegrationsmodule, um die Loyalität von Fachärzten zu festigen.

Inländische Innovatoren nutzen Kostenvorteile. Medtrums Patch-Pumpen und kontinuierliche Glukoseüberwachungsgeräte werden zu hybriden Closed-Loop-Kits gebündelt, während POCTechs verteilte Fertigung die Vorlaufzeiten für provinzielle Ausschreibungen verkürzt. MicroTech Medical nutzt von Peking finanzierte KI-Labore, um nicht-invasive Spektroskopie zu verfeinern und sich als Erstanbieter zu positionieren, sobald die Genauigkeitsschwellen die regulatorischen Anforderungen erfüllen. Inländische Telekommunikationsriesen stellen 5G-Dateninfrastrukturen bereit und integrieren kontinuierliche Glukoseüberwachungsgeräte mit Telekonsultation und Cloud-Analysen, um hohe Wechselkosten für installierte Nutzerbasen aufrechtzuerhalten.

Marktführer der chinesischen Branche für kontinuierliche Glukoseüberwachungsgeräte

Abbott Laboratories

Medtronic plc

Dexcom Inc.

A. Menarini Diagnostics S.r.l.

MicroTech Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Abbott kündigte einen strategischen Fokus auf Glukoseüberwachungsprodukte an und stellte neue Sensorlinien vor, die auf VBP-Preisklassen zugeschnitten sind.

- September 2024: Ein Konsortium chinesischer Universitäten stellte einen münzgroßen organischen elektrochemischen Transistor-CGM-Sensor vor, der die Leistung des Dexcom G6 erreicht, was auf inländische Miniaturisierungsfähigkeiten hindeutet.

- Juni 2024: Die Nationale Medizinproduktebehörde erließ überarbeitete Registrierungsvorschriften, die CGM-Dossierbewertungen vereinfachen und Schnellverfahrenskriterien für Durchbruchgeräte definieren.

Berichtsumfang des chinesischen Marktes für kontinuierliche Glukoseüberwachungsgeräte

Kontinuierliche Glukoseüberwachungsgeräte werden verwendet, um sowohl hyperglykämische als auch hypoglykämische Zustände bei Diabetespatienten im Tagesverlauf zu diagnostizieren. Der chinesische Markt für kontinuierliche Glukoseüberwachungsgeräte ist nach Komponenten (Sensoren und Dauerhaftkomponenten) segmentiert.

Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Sensoren |

| Transmitter |

| Empfänger |

| Krankenhäuser / Kliniken |

| Heim / Persönlich |

| Erwachsene |

| Pädiatrisch |

| Nach Komponente | Sensoren |

| Transmitter | |

| Empfänger | |

| Nach Endnutzer | Krankenhäuser / Kliniken |

| Heim / Persönlich | |

| Nach Demografie | Erwachsene |

| Pädiatrisch |

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den chinesischen CGM-Markt bis 2030 prognostiziert?

Der chinesische Markt für kontinuierliche Glukoseüberwachungsgeräte wird voraussichtlich bis 2030 mit einem CAGR von 17,57 % wachsen.

Welche Produktkategorie dominiert den Umsatz?

Sensoren machten im Jahr 2024 78,84 % des Umsatzes aus und sind damit die führende Komponente.

Wie schnell steigt die pädiatrische Akzeptanz?

Der pädiatrische Umsatz wird voraussichtlich mit einem CAGR von 19,61 % wachsen, dem schnellsten unter den demografischen Gruppen.

Wer sind die wichtigsten inländischen CGM-Hersteller?

Medtrum Technologies, Zhejiang POCTech und MicroTech Medical sind die wichtigsten inländischen Wettbewerber.

Stellen GLP-1-Medikamente eine Bedrohung für die CGM-Nachfrage dar?

GLP-1-Therapien reduzieren die tägliche Messhäufigkeit, erfordern aber weiterhin eine regelmäßige Überwachung, was kontinuierliche Glukoseüberwachungsgeräte eher als ergänzendes Instrument denn als Ersatz positioniert.

Seite zuletzt aktualisiert am: