Taille et part de marché des dispositifs de surveillance continue du glucose en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

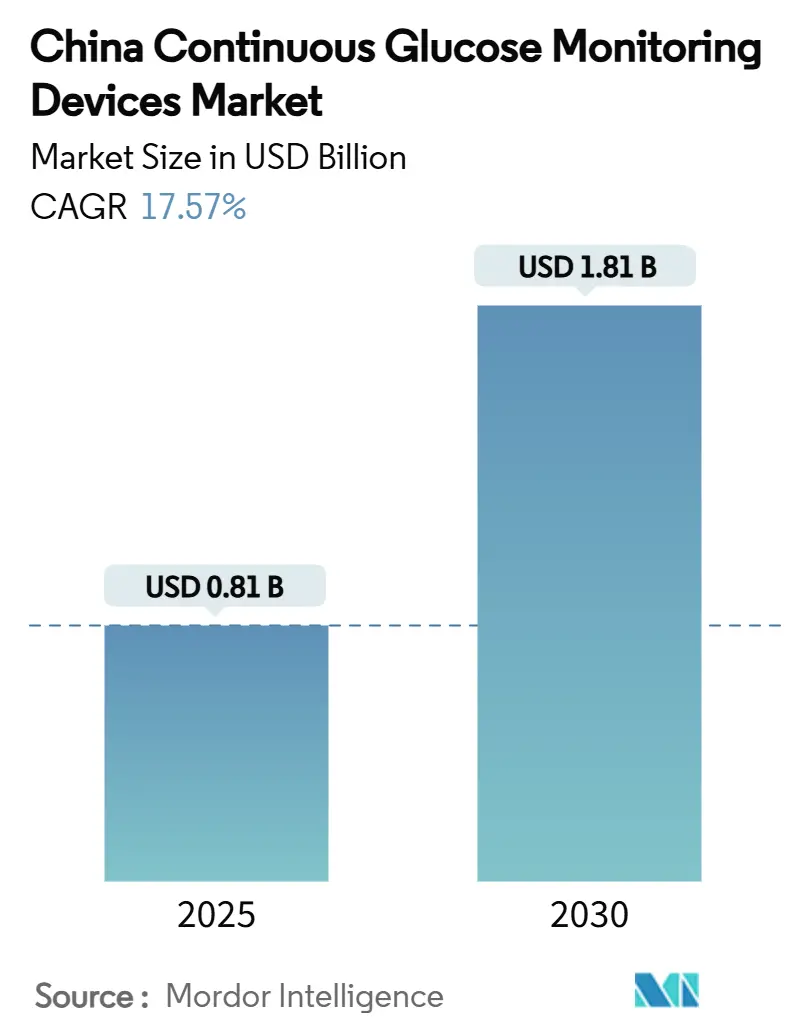

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 1.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.57% CAGR |

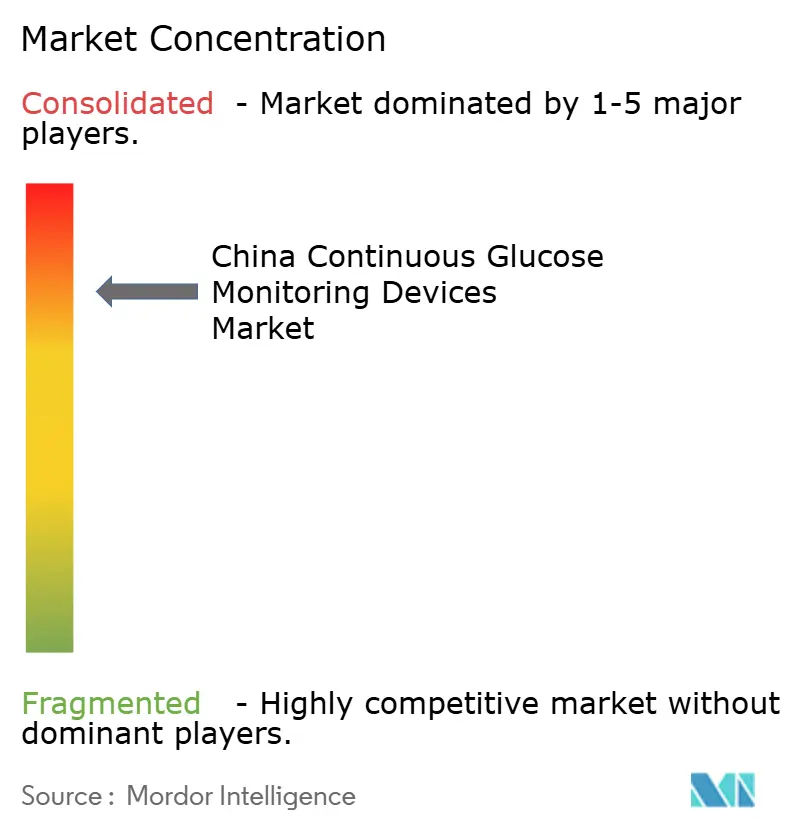

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance continue du glucose en Chine par Mordor Intelligence

La taille du marché des dispositifs de surveillance continue du glucose en Chine s'établit à 806,76 millions USD en 2025 et devrait atteindre 1 812,27 millions USD d'ici 2030, progressant à un CAGR de 17,57 %. Cette trajectoire repose sur la confluence d'un fardeau croissant du diabète, d'une rationalisation des prix soutenue par les politiques publiques, d'une miniaturisation des capteurs et d'une adoption généralisée des plateformes de santé connectées aux smartphones. Les achats groupés provinciaux basés sur le volume (VBP) continuent de faire baisser les prix des dispositifs, tandis que les capteurs à port prolongé et les prototypes non invasifs stimulent l'adoption auprès des utilisateurs cliniques et bien-être. Les acteurs étrangers établis s'appuient sur des partenariats écosystémiques pour défendre leurs parts de marché, tandis que les innovateurs nationaux compétitifs en termes de coûts visent à pénétrer les segments ruraux soucieux de la valeur. Parallèlement, la voie réglementaire accélérée pour les « dispositifs innovants » réduit le délai de mise sur le marché, offrant au marché des dispositifs de surveillance continue du glucose en Chine une trajectoire claire vers une expansion à deux chiffres.

Points clés du rapport

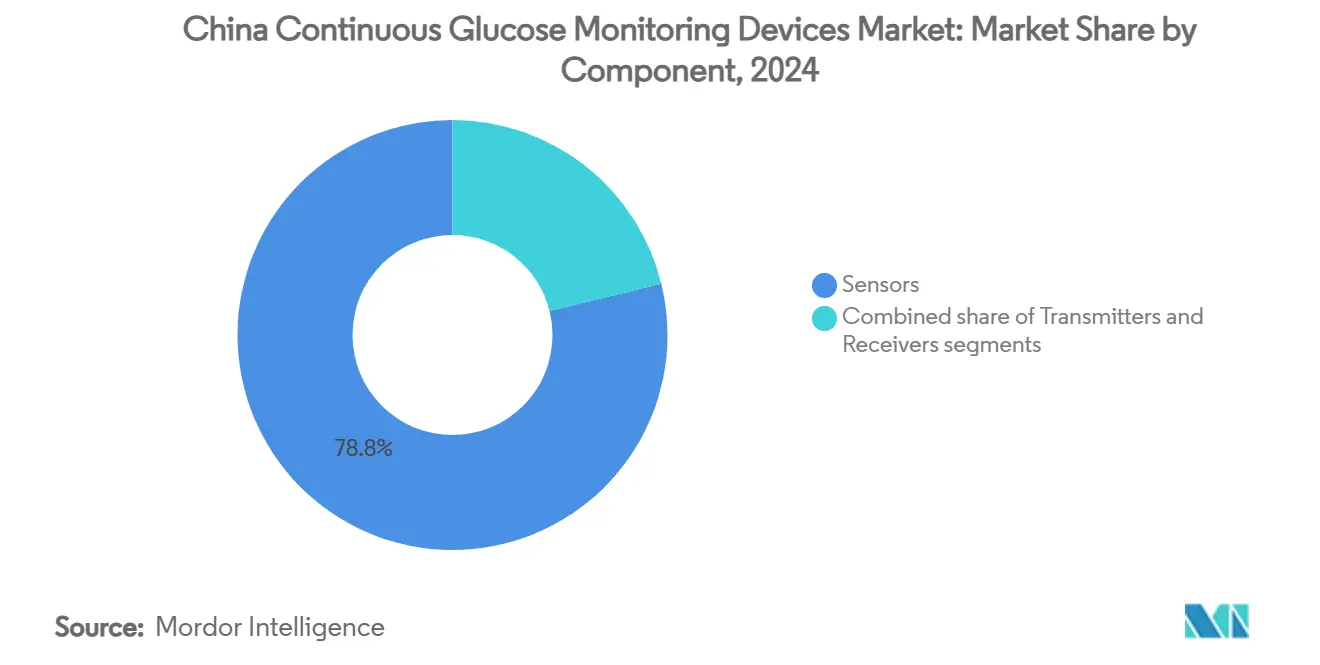

- Par composant, les capteurs ont représenté 78,84 % de la part de marché des dispositifs de surveillance continue du glucose en Chine en 2024.

- Les émetteurs et récepteurs devraient afficher un CAGR de 11,79 % jusqu'en 2030, la croissance la plus lente parmi les composants.

- L'usage à domicile et personnel a capté 67,92 % des revenus en 2024, tandis que les établissements hospitaliers et cliniques devraient enregistrer le CAGR le plus rapide, à 19,27 %, jusqu'en 2030.

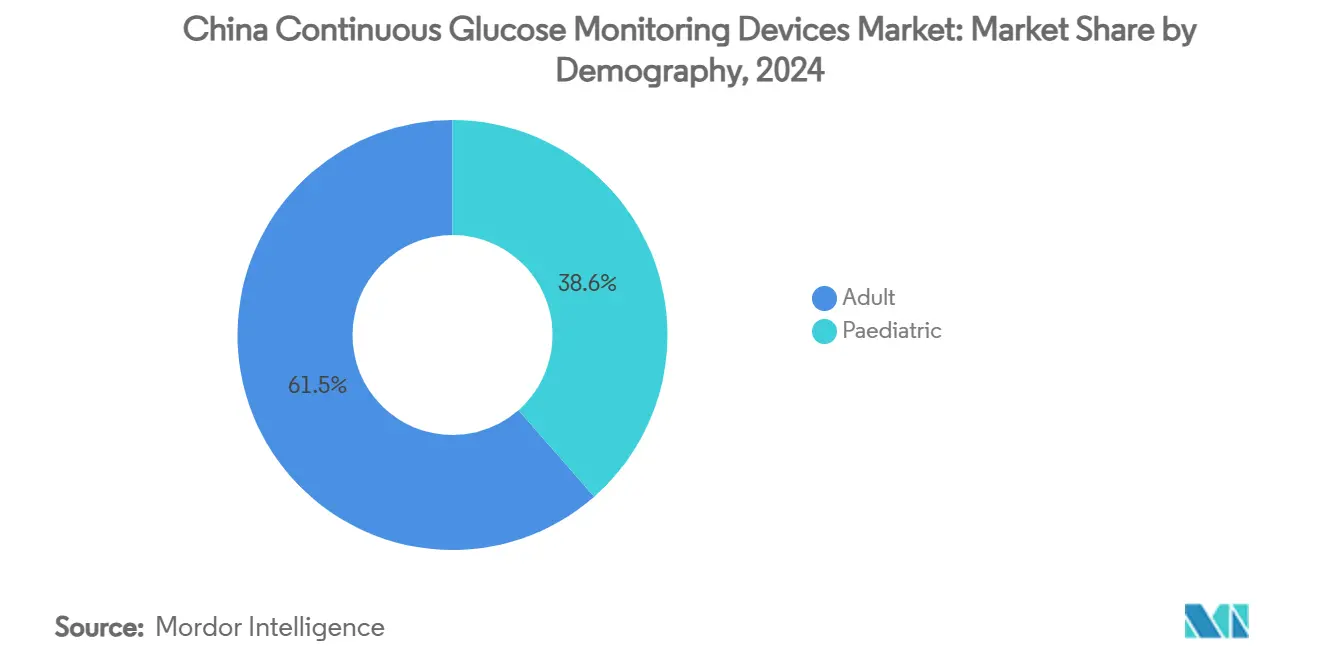

- Les utilisateurs adultes ont contribué à hauteur de 61,45 % aux revenus de 2024, tandis que la cohorte pédiatrique devrait progresser à un CAGR de 19,61 %, le plus élevé parmi les groupes démographiques.

Tendances et perspectives du marché des dispositifs de surveillance continue du glucose en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse rapide de la prévalence du diabète | 4.20% | National ; plus élevé à Pékin, Tianjin, Shanghai | Long terme (≥ 4 ans) |

| Miniaturisation technologique et capteurs à port prolongé | 3.80% | National ; adoption précoce dans les villes de premier rang | Moyen terme (2-4 ans) |

| Adoption bien-être et mode de vie au-delà des diabétiques | 2.10% | Centres urbains ; expansion vers les villes de deuxième rang | Moyen terme (2-4 ans) |

| Réinitialisations de prix par achats groupés provinciaux basés sur le volume (VBP) | 1.90% | National ; variations de mise en œuvre provinciale | Court terme (≤ 2 ans) |

| Pôles nationaux de R&D non invasive alimentée par l'IA | 2.30% | Pôles d'innovation de Pékin, Shanghai, Shenzhen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse rapide de la prévalence du diabète

La Chine a recensé 233 millions d'adultes diabétiques en 2023, soit 15,88 % de la population adulte. Les grandes métropoles, notamment Pékin, Tianjin et Shanghai, ont dépassé un taux de prévalence de 20 %, intensifiant la demande de surveillance glycémique en temps réel[1]Yiming Chen, « Tendances de la prévalence du diabète urbain », Military Medical Research, bmc.org. Les modèles gouvernementaux avertissent qu'un diabète non traité pourrait coûter 460 milliards USD d'ici 2030, positionnant la surveillance continue du glucose comme levier de maîtrise des coûts. Le vieillissement démographique accentue encore la pression, avec des cas de diabète de type 2 passant de 98 millions en 2013 à 125 millions en 2023 et se dirigeant vers 127 millions en 2024. Ces dynamiques garantissent une expansion soutenue des volumes pour le marché des dispositifs de surveillance continue du glucose en Chine.

Miniaturisation technologique et capteurs à port prolongé

Des prototypes développés dans des universités ont produit des capteurs à transistors électrochimiques organiques de la taille d'une pièce de monnaie, égalant la précision du Dexcom G6, soulignant le savoir-faire technique national. Le système en temps réel Glunovo a affiché une différence relative absolue moyenne (MARD) de 8,89 % lors d'essais multicentriques, surpassant les comparateurs de surveillance flash. Les ingénieurs se concentrent sur des cycles de port de 14 jours qui réduisent la contrainte pour le patient et améliorent l'observance. Des plateformes de spectroscopie Raman non invasives ont atteint une MARD de 14,6 % sans calibration personnalisée, signalant un potentiel disruptif. Collectivement, ces avancées ancrent l'ascension de la Chine en tant que base de fabrication de dispositifs de surveillance continue du glucose abordables.

Adoption bien-être et mode de vie au-delà des diabétiques

Un plan national de gestion du poids sur trois ans cible la santé métabolique après avoir projeté que 70,5 % des adultes seront en surpoids ou obèses d'ici 2030[2]Shu Zhang, « Prévisions d'obésité adulte », NutraIngredients-Asia, nutraingredients-asia.com. La stratégie chinoise d'Abbott commercialise les dispositifs de surveillance continue du glucose pour le bien-être général, proposant des informations glycémiques en temps réel aux consommateurs soucieux de leur forme physique. Les dispositifs portables synchronisés avec les smartphones transmettent désormais les tendances glycémiques pour l'optimisation du régime alimentaire et de l'exercice, élargissant considérablement le bassin d'utilisateurs potentiels au-delà des diabétiques diagnostiqués. Le message gouvernemental « Trois réductions et trois santés » associe davantage la modération du sucre à la surveillance continue, favorisant une acceptation grand public.

Réinitialisations de prix par achats groupés provinciaux basés sur le volume (VBP)

Les achats groupés nationaux basés sur le volume ont entraîné une baisse médiane des prix de l'insuline de 42 %, établissant un précédent que les appels d'offres pour dispositifs médicaux s'empressent d'imiter. Les provinces qui finalisent leurs cycles d'appels d'offres pour les dispositifs de surveillance continue du glucose accordent une préférence immédiate au formulaire, accélérant la pénétration là où les obstacles au remboursement prévalaient autrefois. La réforme récompense les fabricants qui allient qualité et agilité en matière de coûts, orientant le marché des dispositifs de surveillance continue du glucose en Chine vers un accès plus large sans sacrifier les marges des acteurs efficaces.

Pôles nationaux de R&D non invasive alimentée par l'IA

Les algorithmes d'apprentissage fédéré ont atteint des erreurs quadratiques moyennes de 19,1 mg/dL avec une acceptabilité clinique de 99,31 %, tout en préservant la confidentialité des données. Les pôles d'innovation de Pékin, Shanghai et Shenzhen associent la recherche universitaire au capital des entreprises technologiques pour affiner les solutions de photopléthysmographie et de spectroscopie. L'Administration nationale des produits médicaux (NMPA) propose des examens accélérés pour les dispositifs répondant à des besoins cliniques urgents, raccourcissant le chemin du laboratoire au chevet du patient. Les avancées locales en matière d'IA réduisent la dépendance aux algorithmes étrangers et respectent les règles nationales de souveraineté des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé à la charge du patient par rapport à l'autosurveillance glycémique | -2.8% | National ; plus prononcé dans les zones rurales | Court terme (≤ 2 ans) |

| Faible sensibilisation à la surveillance continue du glucose dans le secteur des soins primaires | -1.7% | Zones rurales et villes de troisième rang | Moyen terme (2-4 ans) |

| Essor des médicaments GLP-1 réduisant la fréquence des tests glycémiques | -2.2% | Centres urbains avec adoption plus élevée des GLP-1 | Moyen terme (2-4 ans) |

| Charge de conformité en matière de confidentialité des données pour les plateformes cloud | -1.4% | National ; affectant les fournisseurs internationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé à la charge du patient par rapport à l'autosurveillance glycémique

Malgré la baisse des prix des appels d'offres, la surveillance continue du glucose reste plus coûteuse que les systèmes de piqûre au doigt, les patients prenant en charge 49 % des coûts des dispositifs innovants en 2023. L'assurance commerciale ne couvre que 7,7 % des dépenses liées à la surveillance continue du glucose, et les modèles de capitation ruraux découragent souvent les technologies plus onéreuses même lorsqu'elles sont cliniquement justifiées. Les tests HbA1c au point de soins coûtent 185,10 USD par année de vie ajustée sur la qualité dans les essais ruraux, soulignant une sensibilité aiguë aux prix. Tant qu'un remboursement plus large n'est pas mis en place, l'accessibilité financière limite la portée rurale du marché des dispositifs de surveillance continue du glucose en Chine.

Faible sensibilisation à la surveillance continue du glucose dans le secteur des soins primaires

Les médecins de soins primaires dans les villes de troisième rang et les communes rurales privilégient le traitement des symptômes aigus plutôt que la surveillance préventive, laissant la surveillance continue du glucose sous-prescrite. Les déficits de formation et la rareté des unités de démonstration entravent la confiance clinique. Les alliances médicales provinciales ont commencé à déployer des modules de téléformation, mais l'alphabétisation à grande échelle reste un effort pluriannuel. À mesure que les achats groupés basés sur le volume font baisser les prix, la formation parallèle des cliniciens doit progresser pour convertir la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs mènent l'innovation

Les capteurs ont représenté 636,4 millions USD des revenus de 2024, soit 78,84 % du marché des dispositifs de surveillance continue du glucose en Chine. Soutenant cette domination, le segment devrait enregistrer un CAGR de 18,87 % jusqu'en 2030, dépassant la croissance globale de la taille du marché des dispositifs de surveillance continue du glucose en Chine. Les avancées en matière de précision — telles que la MARD de 8,89 % de Glunovo — font des capteurs le principal champ de bataille concurrentiel. Les laboratoires nationaux font progresser les conceptions à transistors électrochimiques organiques qui réduisent le coût des nomenclatures, renforçant le potentiel d'exportation tout en consolidant le leadership local en termes de rapport qualité-prix.

Les émetteurs et récepteurs ont représenté 147 millions USD en 2024, soit 21,16 % de la part de marché des dispositifs de surveillance continue du glucose en Chine. Alors que l'intégration Bluetooth et smartphone absorbe la fonctionnalité des récepteurs, la croissance unitaire ralentit à un CAGR de 11,79 %. À terme, l'évolutivité des logiciels dorsaux plutôt que les expéditions de matériel stimulera les revenus. Combinés, ces changements repositionnent les capteurs comme le principal générateur de valeur, remodelant les négociations d'approvisionnement et les pipelines de développement de produits.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : l'adoption à domicile accélère la santé numérique

Les contextes d'usage à domicile et personnel représentent 67,92 % de la part de marché du secteur des dispositifs de surveillance continue du glucose en Chine. Le segment devrait progresser à un CAGR de 18,14 %, porté par une culture d'autogestion liée aux applications. Les plateformes de santé numérique ont effectivement amélioré la glycémie à jeun de 1,68 % et l'HbA1c de 0,45 point de pourcentage dans des études contrôlées[3]Wang, « Gestion numérique du diabète via des plateformes numériques », BMC Health Services Research, bmchealthservres.biomedcentral.com. Les consommateurs privilégient les dispositifs portables discrets et sans aiguille et paient pour des informations métaboliques continues, faisant de l'usage à domicile l'ancre de la scalabilité des volumes.

Les hôpitaux et cliniques détiennent une part de 32,08 %, mais ils surpasseront le marché avec un CAGR de 19,27 % d'ici 2030. Les protocoles de gestion glycémique en hospitalisation et le triage aux urgences nécessitent de plus en plus une surveillance en temps réel, inscrivant la surveillance continue du glucose dans les formulaires. Les modèles de capitation gouvernementaux récompensent les soins standardisés, incitant aux achats institutionnels en volume qui amplifient la part de marché des dispositifs de surveillance continue du glucose en Chine pour les circuits cliniques.

Par démographie : le segment pédiatrique affiche le potentiel de croissance le plus élevé

Les adultes ont généré 61,45 % du chiffre d'affaires de 2024 et suivent un CAGR de 17,79 % aligné sur la prévalence croissante du diabète de type 2. Les initiatives de diagnostic précoce ciblent les populations en âge de travailler, cimentant la demande adulte pour les graphiques de tendances quotidiennes et les calculateurs de doses d'insuline.

La pédiatrie détient une part de marché de 38,55 %, mais la cohorte est en tête avec un CAGR de 19,61 % jusqu'en 2030. La gestion du diabète de type 1 et les préoccupations parentales en matière de sécurité sous-tendent l'adoption. Les conceptions de capteurs intègrent désormais des adhésifs hypoallergéniques et des substrats flexibles, améliorant l'observance du port lors des activités sportives et scolaires. À mesure que la prévalence s'étend aux tranches d'âge plus jeunes, la valeur à vie des utilisateurs s'élargit, créant un pilier de revenus durable pour le marché des dispositifs de surveillance continue du glucose en Chine.

Analyse géographique

Pékin, Tianjin et Shanghai, où la prévalence dépasse 20 %, ont généré une part significative des revenus de 2024 pour le marché des dispositifs de surveillance continue du glucose en Chine. Une forte pénétration de l'assurance et une densité de spécialistes élevée favorisent la propension à adopter des services de surveillance continue du glucose haut de gamme. L'émission par la NMPA de 12 213 approbations de dispositifs médicaux en 2023 garantit que les nouveaux entrants peuvent rapidement accéder à ces centres urbains, maintenant une vélocité de demande soutenue.

Les provinces côtières telles que le Guangdong, le Zhejiang et le Jiangsu sont également des régions clés pour le marché, portées par des pôles de fabrication et des régimes d'assurance financés par les employeurs. Les pôles régionaux d'IA à Shenzhen et Hangzhou accélèrent les déploiements pilotes de prototypes non invasifs, offrant aux populations de patients locaux une exposition précoce aux dispositifs de nouvelle génération. Les gouvernements provinciaux alignent les objectifs de Chine saine 2030 avec des campagnes de dépistage du diabète, intégrant la surveillance continue du glucose dans les boîtes à outils des maladies chroniques.

Les centres de santé communautaires ruraux intègrent les données de surveillance continue du glucose dans les déploiements de dossiers médicaux électroniques, améliorant la continuité des soins. Cependant, les taux de co-paiement des patients restent élevés, atténuant la pénétration. Les programmes de télésurveillance financés par les budgets d'allégement de la pauvreté commencent à combler cet écart, signalant une progression pluriannuelle vers un accès équitable dans toutes les régions chinoises.

Paysage concurrentiel

Le marché des dispositifs de surveillance continue du glucose en Chine présente une concentration modérée de géants mondiaux tels qu'Abbott et Dexcom, et de concurrents nationaux agiles comme Medtrum, Zhejiang POCTech et MicroTech Medical. Abbott a réorienté sa stratégie en Chine en janvier 2025, s'engageant à proposer une gamme de références de capteurs localisés pour contourner les vents contraires liés aux devises et respecter les plafonds de prix des achats groupés basés sur le volume. Dexcom investit dans des interfaces d'application bilingues et des modules d'intégration de données hospitalières pour consolider la fidélité des spécialistes.

Les innovateurs nationaux disposent d'avantages en termes de coûts. Les pompes patch et les dispositifs de surveillance continue du glucose de Medtrum se regroupent en kits hybrides en boucle fermée, tandis que la fabrication distribuée de POCTech réduit les délais d'exécution pour les appels d'offres provinciaux. MicroTech Medical s'appuie sur des laboratoires d'IA financés par Pékin pour affiner la spectroscopie non invasive, se positionnant pour un statut de premier entrant une fois que les seuils de précision auront franchi les barrières réglementaires. Les géants nationaux des télécommunications fournissent des dorsales de données 5G, intégrant la surveillance continue du glucose à la téléconsultation et à l'analyse cloud pour maintenir des coûts de changement élevés pour les bases d'utilisateurs installées.

Leaders du secteur des dispositifs de surveillance continue du glucose en Chine

Abbott Laboratories

Medtronic plc

Dexcom Inc.

A. Menarini Diagnostics S.r.l.

MicroTech Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Abbott a annoncé une orientation stratégique sur les produits de surveillance du glucose, dévoilant de nouvelles gammes de capteurs adaptées aux tranches de prix des achats groupés basés sur le volume.

- Septembre 2024 : Un consortium d'universités chinoises a divulgué un capteur de surveillance continue du glucose à transistor électrochimique organique de la taille d'une pièce de monnaie, égalant les performances du Dexcom G6, signalant des capacités de miniaturisation nationales.

- Juin 2024 : L'Administration nationale des produits médicaux a publié des dispositions d'enregistrement révisées qui rationalisent les examens des dossiers de surveillance continue du glucose et définissent des critères de voie rapide pour les dispositifs innovants.

Périmètre du rapport sur le marché des dispositifs de surveillance continue du glucose en Chine

Les dispositifs de surveillance continue du glucose sont utilisés pour diagnostiquer les conditions hyperglycémiques et hypoglycémiques chez les patients diabétiques tout au long de la journée. Le marché chinois des dispositifs de surveillance continue du glucose est segmenté par composants (capteurs et durables).

Le rapport propose la valeur (en USD) et le volume (en unités) pour les segments susmentionnés.

| Capteurs |

| Émetteurs |

| Récepteurs |

| Hôpitaux / Cliniques |

| Domicile / Usage personnel |

| Adultes |

| Pédiatrique |

| Par composant | Capteurs |

| Émetteurs | |

| Récepteurs | |

| Par utilisateur final | Hôpitaux / Cliniques |

| Domicile / Usage personnel | |

| Par démographie | Adultes |

| Pédiatrique |

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour le marché de la surveillance continue du glucose en Chine jusqu'en 2030 ?

Le marché des dispositifs de surveillance continue du glucose en Chine devrait progresser à un CAGR de 17,57 % jusqu'en 2030.

Quelle catégorie de produits domine les ventes ?

Les capteurs ont représenté 78,84 % des revenus de 2024, en faisant le composant dominant.

À quelle vitesse l'adoption pédiatrique progresse-t-elle ?

Les revenus pédiatriques devraient croître à un CAGR de 19,61 %, le plus rapide parmi les groupes démographiques.

Qui sont les principaux fabricants nationaux de dispositifs de surveillance continue du glucose ?

Medtrum Technologies, Zhejiang POCTech et MicroTech Medical sont les principaux concurrents d'origine nationale.

Les médicaments GLP-1 menacent-ils la demande de surveillance continue du glucose ?

Les thérapies GLP-1 réduisent la fréquence des tests quotidiens mais nécessitent toujours une surveillance périodique, positionnant la surveillance continue du glucose comme un outil complémentaire plutôt que de substitution.

Dernière mise à jour de la page le: