中国持続血糖モニタリングデバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

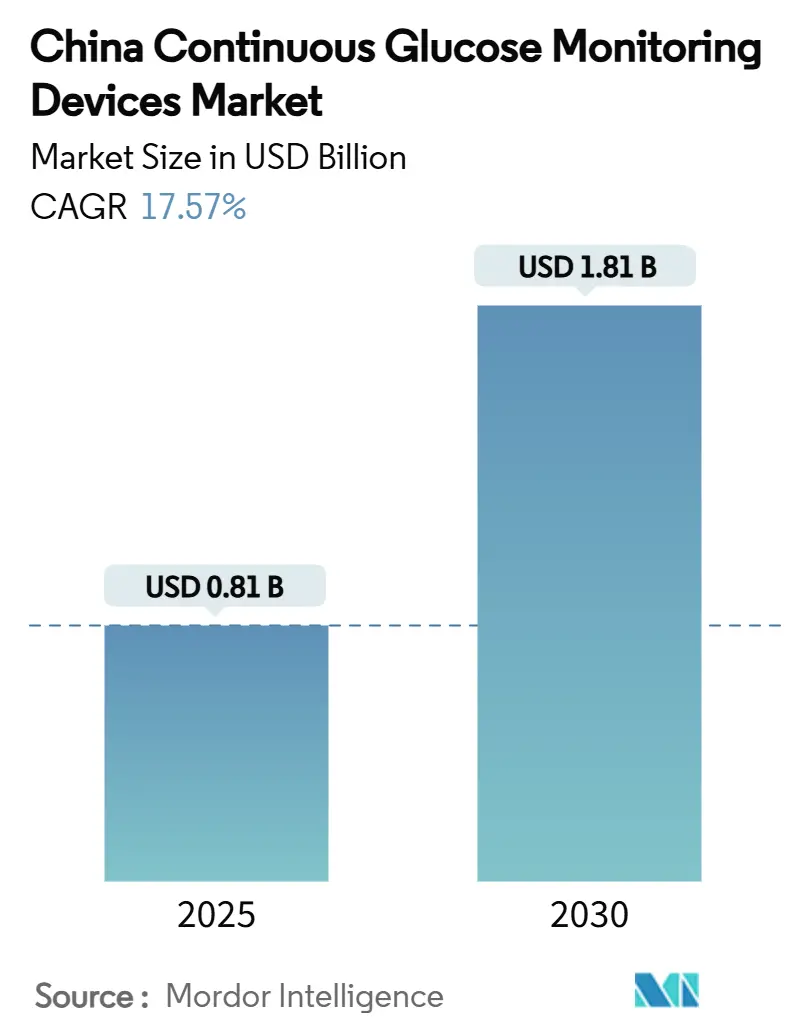

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 1.81 十億米ドル |

| 成長率 (2025 - 2030) | 17.57% CAGR |

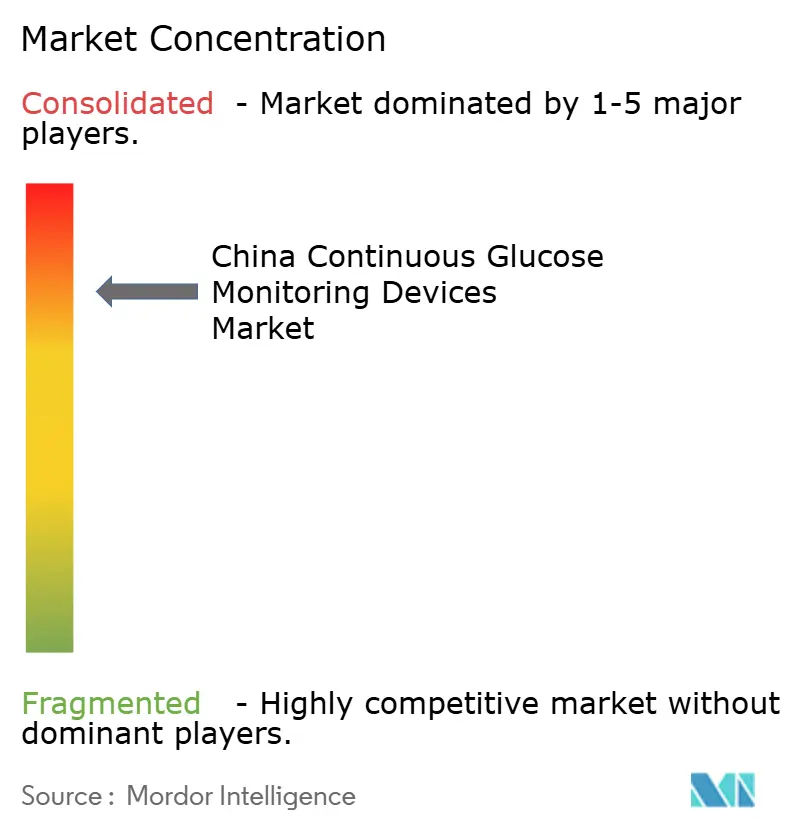

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国持続血糖モニタリングデバイス市場分析

中国持続血糖モニタリングデバイス市場規模は2025年に8億676万米ドルに達し、2030年までに18億1,227万米ドルに達すると予測されており、17.57%のCAGRで拡大しています。この軌跡は、糖尿病負担の急増、政策に支援された価格合理化、センサーの小型化、スマートフォン対応ヘルスプラットフォームの広範な普及が相まって成り立っています。省レベルの数量ベース調達(VBP)がデバイス価格を引き続き低下させる一方、長期装着センサーと非侵襲プロトタイプが臨床ユーザーとウェルネスユーザーの双方における採用を促進しています。海外の既存企業はエコシステムパートナーシップを活用してシェアを守り、コスト競争力のある国内イノベーターは価格意識の高い農村セグメントへの浸透を目指しています。並行して、「革新的デバイス」に対する規制ファストトラックが市場投入までの時間を短縮し、中国の持続血糖モニタリングデバイス市場に二桁成長への明確な道筋を与えています。

主要レポートのポイント

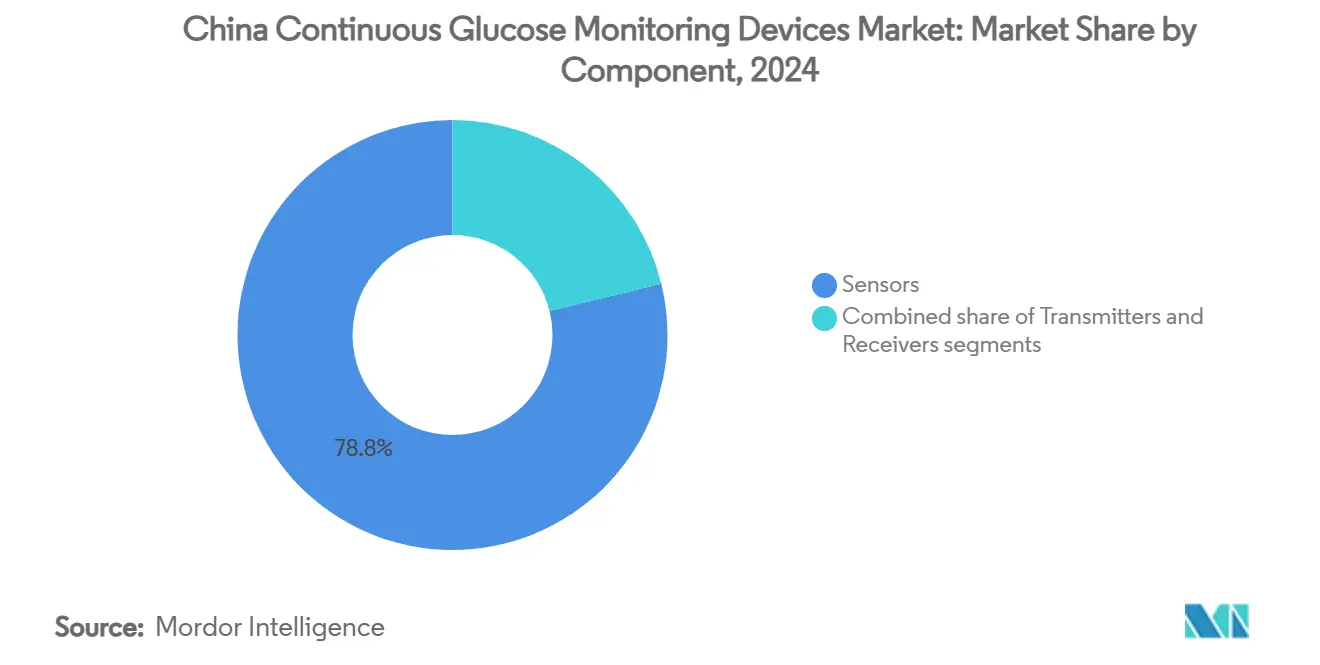

- コンポーネント別では、センサーが2024年の中国持続血糖モニタリングデバイス市場シェアの78.84%を占めました。

- トランスミッターとレシーバーは2030年までに11.79%のCAGRを記録する見込みであり、コンポーネントの中で最も低い成長率となっています。

- 家庭・個人用途が2024年の収益の67.92%を占め、病院・クリニック向けは2030年まで最速の19.27%のCAGRを記録すると予測されています。

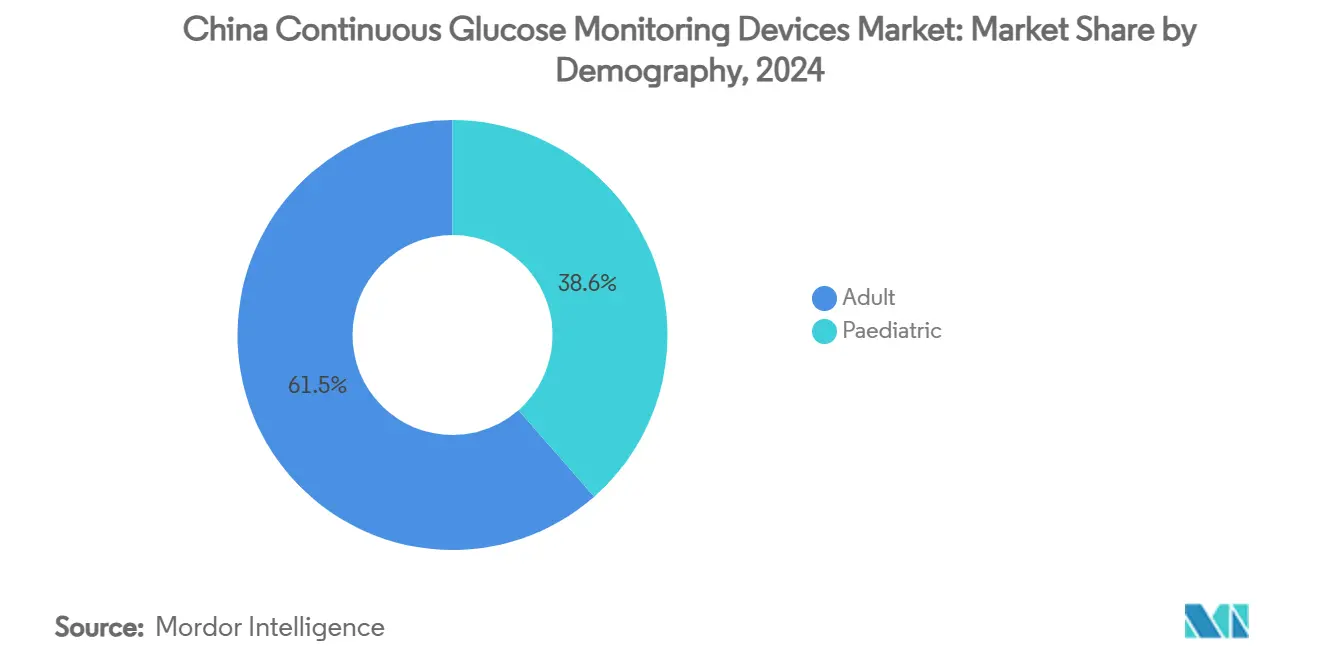

- 成人ユーザーが2024年収益の61.45%を占め、小児コホートは19.61%のCAGRで成長すると予測されており、人口統計グループの中で最高となっています。

中国持続血糖モニタリングデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病有病率の急速な上昇 | 4.20% | 全国;北京、天津、上海で最も高い | 長期(4年以上) |

| 技術的小型化と長期装着センサー | 3.80% | 全国;第1層都市での早期採用 | 中期(2〜4年) |

| 糖尿病患者を超えたライフスタイル・ウェルネスへの採用 | 2.10% | 都市部;第2層都市へ拡大中 | 中期(2〜4年) |

| 省レベルの数量ベース調達(VBP)による価格リセット | 1.90% | 全国;省ごとの実施に差異あり | 短期(2年以内) |

| 国内AI搭載非侵襲研究開発クラスター | 2.30% | 北京、上海、深圳のイノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の急速な上昇

中国は2023年に2億3,300万人の成人糖尿病患者を記録し、成人人口の15.88%に相当します。北京、天津、上海を含む都市部では有病率が20%を超え、リアルタイムの血糖管理に対する需要が高まっています[1]Yiming Chen、「都市部における糖尿病有病率のトレンド」、Military Medical Research、bmc.org。政府のモデルは、未治療の糖尿病が2030年までに4,600億米ドルのコストをもたらす可能性があると警告しており、CGMをコスト抑制の手段として位置づけています。高齢化人口動態がさらなる負担を加え、2型糖尿病患者数は2013年の9,800万人から2023年には1億2,500万人に増加し、2024年には1億2,700万人に向かって推移しています。こうした動態が中国持続血糖モニタリングデバイス市場の持続的な数量拡大を確実なものにしています。

技術的小型化と長期装着センサー

大学主導のプロトタイプは、Dexcom G6の精度に匹敵するコインサイズの有機電気化学トランジスタセンサーを生み出し、国内の工学的実力を示しています。グルノボのリアルタイムシステムは多施設試験において平均絶対相対差(MARD)8.89%を記録し、フラッシュモニタリングの比較対象を上回りました。エンジニアは患者負担を軽減し服薬アドヒアランスを高める14日間装着サイクルに注力しています。非侵襲ラマン分光プラットフォームは個別キャリブレーションなしで14.6%のMARDを達成し、破壊的な可能性を示しています。これらの技術的突破が総じて、中国が手頃な価格のCGM製造拠点として台頭する基盤を固めています。

糖尿病患者を超えたライフスタイル・ウェルネスへの採用

3年間の国家体重管理計画は、2030年までに成人の70.5%が過体重または肥満になると予測した後、代謝的健康を目標としています[2]Shu Zhang、「成人肥満予測」、NutraIngredients-Asia、nutraingredients-asia.com。Abbottの中国戦略はCGMを一般的なウェルネス向けに販売し、フィットネス志向の消費者にリアルタイムの血糖インサイトを提供しています。スマートフォンと同期したウェアラブルが食事や運動の最適化のために血糖トレンドを伝達し、診断済み糖尿病患者をはるかに超えてアドレス可能な市場を拡大しています。政府の「三減三健」メッセージングが糖分制限と継続的モニタリングをさらに結びつけ、主流での受容を促進しています。

省レベルの数量ベース調達(VBP)による価格リセット

国家VBPはインスリンの中央値価格を42%低下させ、医療機器入札が迅速に模倣する先例を作りました。CGM入札ラウンドを完了した省は即座に処方集への優先掲載を付与し、かつて償還の障壁が存在した地域での普及を加速させています。この改革は品質とコスト機動性を組み合わせたメーカーを優遇し、効率的なプレイヤーのマージンを犠牲にすることなく中国持続血糖モニタリングデバイス市場をより広いアクセスへと誘導しています。

国内AI搭載非侵襲研究開発クラスター

連合学習アルゴリズムは、データプライバシーを保護しながら二乗平均平方根誤差19.1 mg/dLおよび臨床許容性99.31%を達成しました。北京、上海、深圳のイノベーションハブは大学研究とテクノロジー企業の資本を融合させ、フォトプレチスモグラフィーと分光ソリューションを洗練させています。国家薬品監督管理局(NMPA)は緊急の臨床ニーズに対応するデバイスに対して審査の迅速化を提供し、研究室から臨床現場までの道筋を短縮しています。国内AIの突破口は外国アルゴリズムへの依存を低減し、国内のデータ主権規則を満たしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自己血糖測定(SMBG)に対する高い自己負担コスト | -2.8% | 全国;農村部でより顕著 | 短期(2年以内) |

| プライマリケア層でのCGM認知度の低さ | -1.7% | 農村部および第3層都市 | 中期(2〜4年) |

| GLP-1薬ブームによる血糖検査頻度の低下 | -2.2% | GLP-1採用率の高い都市部 | 中期(2〜4年) |

| クラウドプラットフォームに対するデータプライバシーコンプライアンス負担 | -1.4% | 全国;国際プロバイダーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自己血糖測定(SMBG)に対する高い自己負担コスト

入札価格の低下にもかかわらず、CGMは指先穿刺システムよりもコストが高く、患者は2023年に革新的デバイスコストの49%を負担しています。民間保険はCGM費用の7.7%しかカバーしておらず、農村部の人頭払いモデルは臨床的に正当化される場合でも高額技術を敬遠することが多いです。農村部の試験では、ポイントオブケアHbA1c検査のコストは質調整生存年あたり185.10米ドルであり、価格感度の高さを示しています。より広範な償還が実現するまで、価格の手頃さが中国持続血糖モニタリングデバイス市場の農村部への普及を制限しています。

プライマリケア層でのCGM認知度の低さ

第3層都市や農村部の市町村のプライマリケア医は、予防的モニタリングよりも急性症状の治療を優先しており、CGMが十分に処方されていない状況が続いています。トレーニング不足とデモンストレーション機器の不足が臨床的信頼を妨げています。省の医療連合が遠隔教育モジュールの展開を開始していますが、広範なリテラシーの向上には数年を要します。VBPが価格を引き下げるにつれ、需要を転換するために並行した臨床医教育が進展する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーがイノベーションリーダーシップを牽引

センサーは2024年収益の6億3,640万米ドル、すなわち中国持続血糖モニタリングデバイス市場の78.84%を占めました。その優位性を支えるため、このセグメントは2030年まで18.87%のCAGRを記録すると予測されており、中国持続血糖モニタリングデバイス市場全体の規模成長を上回っています。グルノボの8.89%のMARDなどの精度向上により、センサーは主要な競争の場となっています。国内の研究室は部品コストを削減する有機電気化学トランジスタ設計を進め、輸出可能性を高めながら国内の価格性能リーダーシップを強化しています。

トランスミッターとレシーバーは2024年に1億4,700万米ドルを占め、中国持続血糖モニタリングデバイス市場シェアの21.16%に相当します。Bluetoothとスマートフォンのインテグレーションがレシーバーとしての機能を吸収するにつれ、ユニット成長は11.79%のCAGRに鈍化します。長期的には、ハードウェア出荷よりもバックエンドソフトウェアのスケーラビリティが収益を牽引するでしょう。これらの変化が総じてセンサーを主要な価値創出源として再定位し、調達交渉と製品開発パイプラインを再形成しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:家庭での採用がデジタルヘルスを加速

家庭・個人向け設定は中国持続血糖モニタリングデバイス産業の市場シェアの67.92%を占めています。このセグメントはアプリ連携の自己管理文化に支えられ、18.14%のCAGRで成長すると予測されています。デジタルヘルスプラットフォームは対照研究において空腹時血糖を1.68%、HbA1cを0.45ポイント効果的に改善しました[3]Wang、「デジタルプラットフォームによるデジタル糖尿病管理」、BMC Health Services Research、bmchealthservres.biomedcentral.com。消費者は目立たない針不要のウェアラブルを優先し、継続的な代謝インサイトに対価を支払うことで、家庭用途が数量スケーラビリティの基盤となっています。

病院とクリニックは32.08%のシェアを持ちますが、2030年までに19.27%のCAGRで上回る成長を示すでしょう。入院患者の血糖管理プロトコルと救急トリアージがリアルタイムモニタリングをますます必要とし、CGMを処方集に組み込んでいます。政府の人頭払いモデルは標準化されたケアを奨励し、臨床チャネルにおける中国の持続血糖モニタリングデバイス市場シェアを増幅させる機関の一括購入を促進しています。

人口統計別:小児セグメントが最高の成長ポテンシャルを示す

成人は2024年売上高の61.45%を生み出し、2型糖尿病有病率の上昇に連動して17.79%のCAGRを追跡しています。早期診断イニシアチブは労働年齢人口を対象とし、日常的なトレンドグラフとインスリン投与量計算機に対する成人需要を固めています。

小児は38.55%の市場シェアを持ちますが、このコホートは2030年まで19.61%のCAGRでリードしています。1型糖尿病管理と保護者の安全への懸念が採用を支えています。センサー設計は現在、低アレルギー性接着剤と柔軟な基板を特徴とし、スポーツや学校活動中の装着コンプライアンスを高めています。有病率が若い年齢層に広がるにつれ、生涯ユーザー価値が拡大し、中国持続血糖モニタリングデバイス市場の持続的な収益の柱を生み出しています。

地理的分析

有病率が20%を超える北京、天津、上海は、中国持続血糖モニタリングデバイス市場の2024年収益の相当部分を生み出しました。高い保険普及率と専門医の密度がプレミアムCGMサービスの採用意欲を高めています。NMPAの2023年における12,213件の医療機器承認の発行により、新規参入者がこれらの都市部に迅速にアクセスでき、需要の勢いが維持されています。

広東省、浙江省、江蘇省などの沿岸省も市場の主要地域であり、製造クラスターと雇用主負担の保険制度によって牽引されています。深圳と杭州の地域AIハブが非侵襲プロトタイプのパイロット展開を加速させ、地域の患者集団に次世代デバイスへの早期アクセスを提供しています。省政府は健康中国2030目標を糖尿病スクリーニング推進と連携させ、CGMを慢性疾患管理ツールキットに組み込んでいます。

農村部のコミュニティヘルスセンターは電子医療記録の展開にCGM測定値を統合し、ケアの継続性を向上させています。しかし、患者の自己負担率は依然として高く、普及を抑制しています。貧困削減予算によって資金提供された遠隔モニタリングプログラムがそのギャップを埋め始めており、中国全土のすべての地域における公平なアクセスに向けた数年にわたる上昇を示しています。

競争環境

中国持続血糖モニタリングデバイス市場は、グローバル大手のAbbottとDexcom、そして機動力のある国内企業のMedtrum、浙江POCTech、MicroTech Medicalが中程度の集中度を示しています。Abbottは2025年1月に中国戦略を転換し、為替の逆風を回避してVBP価格上限を満たすためにローカライズされたセンサーSKUのパイプラインを約束しました。Dexcomは専門医のロイヤルティを固めるためにバイリンガルアプリインターフェースと病院データ統合モジュールに投資しています。

国内イノベーターはコスト優位性を持っています。MedtrumのパッチポンプとハイブリッドクローズドループキットにバンドルされたCGM、POCTechの分散製造が省入札へのリードタイムを短縮しています。MicroTech Medicalは北京が資金提供するAI研究室を活用して非侵襲分光法を洗練させ、精度閾値が規制基準をクリアした時点でファーストムーバーの地位を目指しています。国内通信大手が5Gデータバックボーンを提供し、CGMを遠隔診療とクラウド分析と統合して、既存ユーザーベースの高い乗り換えコストを維持しています。

中国持続血糖モニタリングデバイス産業リーダー

Abbott Laboratories

Medtronic plc

Dexcom Inc.

A. Menarini Diagnostics S.r.l.

MicroTech Medical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Abbottは血糖モニタリング製品への戦略的注力を発表し、VBP価格帯に合わせた新しいセンサーラインを公開しました。

- 2024年9月:中国の大学コンソーシアムが、Dexcom G6の性能に匹敵するコインサイズの有機電気化学トランジスタCGMセンサーを発表し、国産の小型化能力を示しました。

- 2024年6月:国家薬品監督管理局がCGM申請審査を合理化し、画期的デバイスのファストトラック基準を定義する改訂登録規定を発行しました。

中国持続血糖モニタリングデバイス市場レポートの範囲

持続血糖モニタリングデバイスは、糖尿病患者の一日を通じた高血糖および低血糖状態の診断に使用されます。中国の持続血糖モニタリングデバイス市場はコンポーネント(センサーおよび耐久品)にセグメント化されています。

レポートは上記セグメントの金額(米ドル)および数量(ユニット)を提供しています。

| センサー |

| トランスミッター |

| レシーバー |

| 病院・クリニック |

| 家庭・個人 |

| 成人 |

| 小児 |

| コンポーネント別 | センサー |

| トランスミッター | |

| レシーバー | |

| エンドユーザー別 | 病院・クリニック |

| 家庭・個人 | |

| 人口統計別 | 成人 |

| 小児 |

レポートで回答される主要な質問

2030年までの中国CGM分野の予測成長率は?

中国持続血糖モニタリングデバイス市場は2030年まで17.57%のCAGRで成長すると予測されています。

どの製品カテゴリーが販売を主導していますか?

センサーは2024年収益の78.84%を占め、主要なコンポーネントとなっています。

小児の採用はどのくらいの速さで増加していますか?

小児収益は19.61%のCAGRで成長すると予測されており、人口統計グループの中で最も速い成長率です。

主要な国内CGMメーカーはどこですか?

Medtrum Technologies、浙江POCTech、MicroTech Medicalが主要な国産競合企業です。

GLP-1薬はCGM需要を脅かしますか?

GLP-1療法は日常的な検査頻度を低下させますが、定期的なモニタリングは依然として必要であり、CGMを代替品ではなく補完的なツールとして位置づけています。

最終更新日: