Tamaño y Participación del Mercado de Transporte Marítimo de Contenedores de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 92.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 96.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Marítimo de Contenedores de China por Mordor Intelligence

Se proyecta que el tamaño del mercado de transporte marítimo de contenedores de China crecerá de 92,56 mil millones USD en 2025 a 96,64 mil millones USD en 2026, y alcanzará los 118,71 mil millones USD en 2031, creciendo a una CAGR del 4,20% de 2026 a 2031.

El mercado de transporte marítimo de contenedores de China está siendo respaldado por la continua atracción de la manufactura exportadora hacia los principales clústeres costeros, lo que mantiene la carga en movimiento a través de los puertos de entrada más grandes del país y refuerza el papel de los enlaces de ultramar y alimentadores dentro del mismo sistema comercial. El mercado de transporte marítimo de contenedores de China también se está beneficiando de flujos más sólidos de comercio electrónico transfronterizo, necesidades crecientes de cadena de frío y vínculos comerciales más amplios con Asia, África y otras rutas de la Franja y la Ruta, que en conjunto están ampliando la demanda de carga más allá de los patrones comerciales tradicionales. Al mismo tiempo, el mercado se está adaptando a mayores incorporaciones de flota, normas medioambientales más estrictas y una menor disciplina de tarifas, lo que está impulsando a los transportistas a depender más del control de redes, la eficiencia de costos y la inversión focalizada. Estas condiciones mantienen activo el mercado de transporte marítimo de contenedores de China, pero también están haciendo que la calidad de ejecución, la combinación de rutas y el despliegue de buques sean más importantes que la simple escala.

Conclusiones Clave del Informe

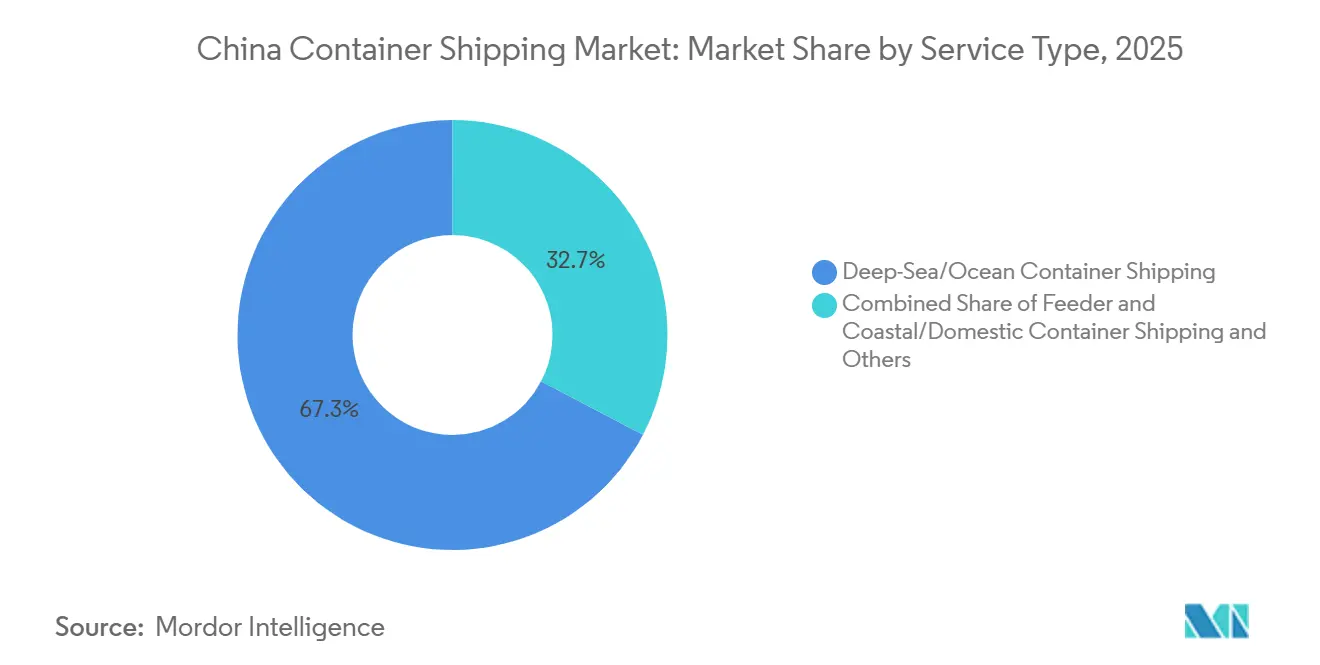

- Por tipo de servicio, el transporte marítimo de ultramar y oceánico lideró con un 67,33% de la participación del mercado de transporte marítimo de contenedores de China en 2025, mientras que se proyecta que los servicios de alimentador y costero crecerán a una CAGR del 5,18% hasta 2031.

- Por tipo de contenedor, los contenedores secos representaron el 75,63% del tamaño del mercado de transporte marítimo de contenedores de China en 2025, mientras que se prevé que los contenedores refrigerados se expandan a una CAGR del 7,80% hasta 2031.

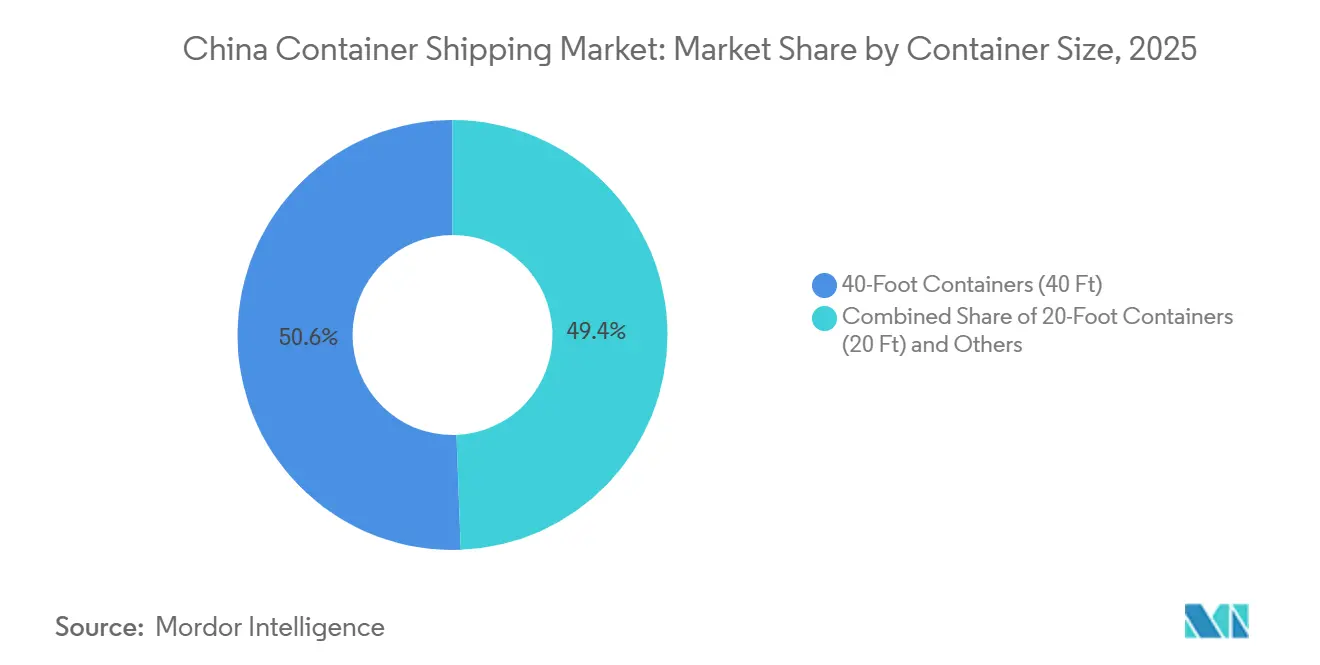

- Por tamaño de contenedor, los contenedores de 40 pies representaron el 50,62% de la participación del mercado de transporte marítimo de contenedores de China en 2025, mientras que se proyecta que los contenedores de 20 pies crecerán a una CAGR del 5,46% hasta 2031.

- Por tipo de carga, FCL representó el 69,21% del tamaño del mercado de transporte marítimo de contenedores de China en 2025, mientras que se espera que LCL avance a una CAGR del 7,20% hasta 2031.

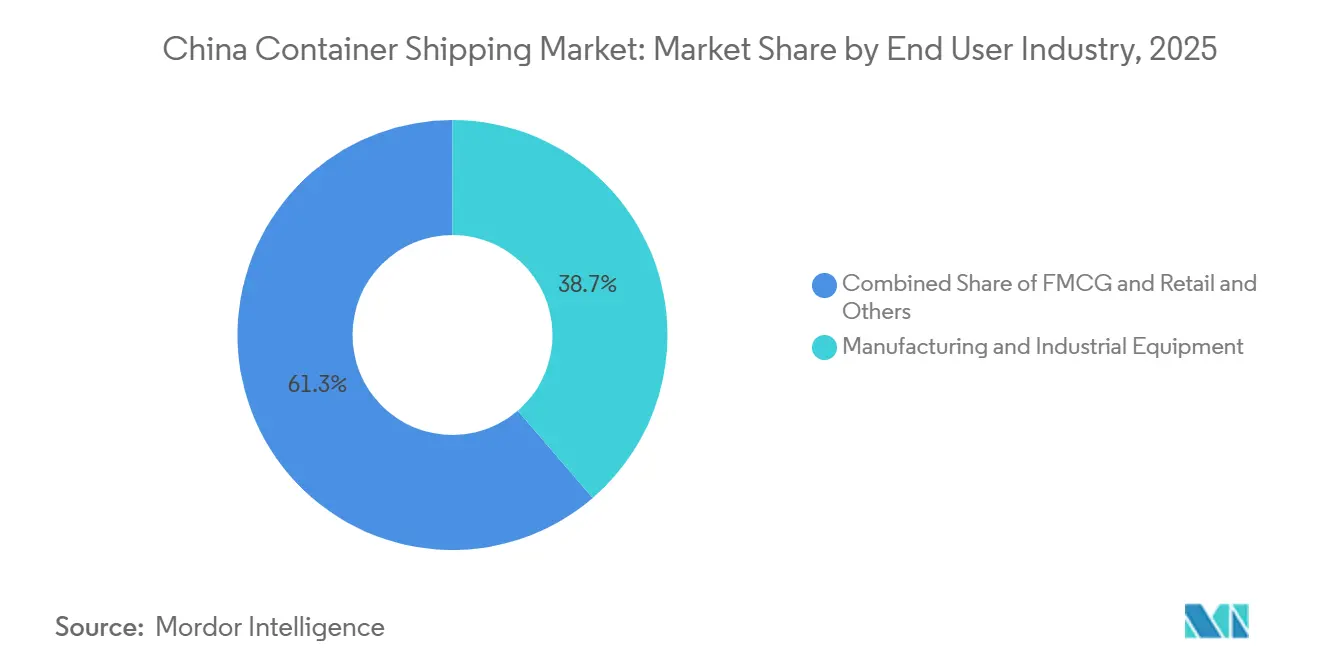

- Por industria de usuario final, manufactura y equipos industriales representaron el 38,70% de la participación del mercado de transporte marítimo de contenedores de China en 2025, mientras que se proyecta que FMCG y comercio minorista crecerán a una CAGR del 6,52% hasta 2031.

- Por geografía, el Este de China representó el 42,18% del tamaño del mercado de transporte marítimo de contenedores de China en 2025, mientras que se proyecta que el Sur de China crecerá a una CAGR del 5,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte Marítimo de Contenedores de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reasignación Acelerada de la Manufactura Exportadora hacia Centros Costeros | +1.1% | Este de China, Sur de China y Norte de China, con efectos secundarios en el Noreste de China | Mediano plazo (2-4 años) |

| Crecimiento de los Movimientos Domésticos de Corta Distancia Impulsados por el Comercio Electrónico | +0.8% | Este de China y Sur de China, extendiéndose al Centro de China | Corto plazo (≤ 2 años) |

| Ampliación de Redes para Mejorar la Utilización de Espacios y el Tiempo de Rotación de Buques | +0.6% | Nacional, con las mayores ganancias en los puertos de entrada del Este de China y el Sur de China | Mediano plazo (2-4 años) |

| Mayor Demanda de Capacidad Refrigerada por parte de Alimentos, Farmacéuticos y Productos Perecederos | +1.0% | Este de China, Sur de China y corredores comerciales vinculados al RCEP | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Digitalización Portuaria y Mejoras en la Fiabilidad de los Horarios | +0.5% | Nacional, con ganancias tempranas en Shanghái, Ningbo-Zhoushan, Guangzhou y Tianjin | Largo plazo (≥ 4 años) |

| Diversificación Comercial Vinculada a la Franja y la Ruta que Respalda los Volúmenes de los Transportistas | +1.0% | Sudeste Asiático, Oriente Medio, África y América Latina a través de los puertos de entrada de China | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reasignación Acelerada de la Manufactura Exportadora hacia Centros Costeros

El mercado de transporte marítimo de contenedores de China está experimentando una mayor concentración de carga en torno a los cinturones de producción costeros, especialmente en el Delta del Río Yangtze y el Delta del Río Perla. Este cambio es importante porque no solo incrementa los volúmenes, sino que también modifica la forma en que los transportistas despliegan buques, gestionan las escalas en terminales y planifican los enlaces de alimentador desde los puertos costeros más pequeños hacia el sistema principal de puertos de entrada. El volumen de carga portuaria de China alcanzó 2,87 mil millones de toneladas en enero y febrero de 2026, mientras que el volumen de contenedores de comercio exterior aumentó un 13,7%, lo que indica que los principales puertos de entrada costeros siguen atrayendo más tráfico de exportación hacia sus redes[1]Fuente: Ministerio de Transporte de China, "Estadísticas Nacionales de Carga Portuaria y Volumen de Contenedores, enero–febrero de 2026," Ministerio de Transporte de China, mot.gov.cn. El volumen de contenedores en puertos costeros alcanzó 27,2 millones de TEU en marzo de 2026, reforzando la misma dirección de avance y respaldando una mayor concentración de volúmenes de transporte principal a través de los puertos líderes. En términos prácticos, los transportistas más grandes se benefician de una mejor escala en estos centros, mientras que los operadores más pequeños encuentran más espacio en la distribución de alimentador y el enrutamiento secundario en torno al mismo sistema costero.

Crecimiento de los Movimientos Domésticos de Corta Distancia Impulsados por el Comercio Electrónico

El mercado de transporte marítimo de contenedores de China está ganando respaldo gracias a la expansión del comercio electrónico transfronterizo, que está cambiando el perfil de los envíos desde pedidos consolidados más grandes hacia lotes más frecuentes y pequeños. El Ministerio de Comercio de China declaró que el volumen de importaciones y exportaciones de comercio electrónico transfronterizo alcanzó 2,75 billones de CNY (406,9 mil millones USD) en 2025, un 69,7% más que en 2020[2]Fuente: Ministerio de Comercio de China, "Volumen de Importaciones y Exportaciones de Comercio Electrónico Transfronterizo 2025," Ministerio de Comercio de China, english.mofcom.gov.cn. Ese crecimiento está ampliando el papel de la carga LCL, la consolidación adyacente a los puertos y los servicios costeros de corta distancia que conectan a los exportadores del interior con los puertos de entrada con mayor frecuencia. También reduce la dependencia de un conjunto reducido de rutas tradicionales de larga distancia, ya que muchos de estos vendedores atienden la demanda de terceros países en lugar de enviar únicamente a los Estados Unidos. Como resultado, el mercado de transporte marítimo de contenedores de China está atrayendo más volumen de exportadores más pequeños cuyos patrones de carga se adaptan a redes costeras y de alimentador flexibles.

Ampliación de Redes para Mejorar la Utilización de Espacios y el Tiempo de Rotación de Buques

El mercado de transporte marítimo de contenedores de China también está siendo influenciado por la expansión de redes y el aumento del tamaño de los buques en las flotas de los transportistas. Estos movimientos no solo están añadiendo capacidad, sino que también están cambiando el diseño de rutas, la estructura de alianzas y el equilibrio entre los servicios de ultramar y los circuitos regionales. China publicó un plan a principios de 2026 para apoyar a las principales empresas de logística y fortalecer los servicios de cadena de suministro, proporcionando respaldo político para el cambio más amplio hacia redes de transporte más inteligentes y eficientes. El efecto práctico es que los buques más nuevos y eficientes pueden ocupar las posiciones de larga distancia más importantes. Al mismo tiempo, el tonelaje más antiguo se desplaza hacia los servicios de alimentador e intra-Asia, donde la presión de costos suele ser mayor. Esto eleva el listón competitivo en el mercado de transporte marítimo de contenedores de China, ya que los transportistas ahora necesitan adecuación de rutas y eficiencia de activos, no solo tamaño de flota.

Mayor Demanda de Capacidad Refrigerada por parte de Alimentos, Farmacéuticos y Productos Perecederos

El mercado de transporte marítimo de contenedores de China está experimentando una demanda más rápida de capacidad refrigerada que de carga seca estándar en varios corredores comerciales. Las exportaciones de alimentos, los envíos farmacéuticos y otros productos sensibles a la temperatura están creando una base de demanda más especializada que depende de la disponibilidad de enchufes, la calidad del manejo en terminales y un rendimiento de tránsito confiable. Esta tendencia es una de las razones por las que se proyecta que los contenedores refrigerados crecerán más rápido que el mercado en general hasta 2031. También es relevante porque el crecimiento de los contenedores refrigerados es más difícil de atender cuando los pedidos de buques siguen orientados más hacia grandes flotas de contenedores secos que hacia activos de apoyo a la cadena de frío. Para los transportistas, esto significa que la calidad de la carga, y no solo el volumen de carga, está adquiriendo mayor importancia en el mercado de transporte marítimo de contenedores de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión por Exceso de Capacidad en las Redes de Servicios Regionales | -0.5% | Global, con concentración en las rutas China-Europa y Transpacífico | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Volatilidad de las Tarifas de Flete y Compresión en la Renovación de Contratos | -0.4% | Global, en las rutas de ultramar y cabotaje de corta distancia con origen en China | Corto plazo (≤ 2 años) |

| Congestión Portuaria, Interrupciones Climáticas y Cuellos de Botella en el Interior | -0.2% | Este de China, Sur de China y el corredor interior del Río Yangtze | Corto plazo (≤ 2 años) |

| Cumplimiento Más Estricto de Emisiones y Riesgo de Traslado de Costos de Combustible | -0.3% | Rutas China-Europa y China-América del Norte | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión por Exceso de Capacidad en las Redes de Servicios Regionales

El mercado de transporte marítimo de contenedores de China está enfrentando presión por el crecimiento de la oferta de buques que supera la mejora en la disciplina de tarifas. Incluso cuando los transportistas cancelan travesías o desplazan capacidad entre circuitos, el tonelaje adicional sigue pesando sobre los precios en los principales corredores con origen en China. Esto crea un entorno difícil para los operadores que dependen de la recuperación de las tarifas de flete para proteger sus márgenes. También hace que el diseño de alianzas y la racionalización de servicios sean más importantes, ya que los transportistas necesitan mantener los buques llenos sin debilitar aún más las tarifas. Como resultado, el exceso de capacidad sigue siendo uno de los frenos más claros a la calidad de los ingresos en el mercado de transporte marítimo de contenedores de China.

Volatilidad de las Tarifas de Flete y Compresión en la Renovación de Contratos

El mercado de transporte marítimo de contenedores de China también está lidiando con precios volátiles en medio de varios años de perturbaciones en las rutas marítimas globales. Las negociaciones de contratos se han vuelto más difíciles porque los cargadores quieren mayor visibilidad, mientras que los transportistas aún necesitan flexibilidad para gestionar las fluctuaciones de la demanda, los cambios de ruta y los costos de servicio. Esta tensión está ralentizando el retorno a patrones de precios anuales estables. También limita la agresividad con la que los transportistas pueden trasladar los costos más altos cuando el lado de la oferta sigue siendo ajustado. En este contexto, la volatilidad de las tarifas de flete mantiene activo el mercado de transporte marítimo de contenedores de China, pero lo hace menos predecible desde el punto de vista de los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Red de Alimentador Captura el Crecimiento del Comercio Costero

El transporte marítimo de ultramar y oceánico representó el 67,33% de la participación del mercado de transporte marítimo de contenedores de China en 2025, mientras que se proyecta que los servicios de alimentador y costero crecerán a una CAGR del 5,18% hasta 2031. El mercado de transporte marítimo de contenedores de China sigue dependiendo en gran medida de las rutas de ultramar porque el país sigue siendo una de las principales bases de exportación de bienes manufacturados que se mueven en corredores de larga distancia. Esa posición respalda el papel a gran escala de los puertos de entrada y las alianzas globales que anclan los servicios Asia-Europa y transpacífico. Al mismo tiempo, el crecimiento más rápido de los servicios de alimentador y costero muestra que la distribución regional está adquiriendo mayor importancia dentro de la misma red.

El mercado de transporte marítimo de contenedores de China para servicios de alimentador y costero se está expandiendo a medida que la carga requiere cada vez más movimientos de corta distancia entre centros costeros, conectores del interior y destinos regionales cercanos. El tráfico de la Franja y la Ruta y el comercio intra-Asia más amplio están fortaleciendo este patrón al mover más carga a través de rutas de múltiples escalas en lugar de envíos únicos de larga distancia. Los transportistas más pequeños y medianos están aprovechando esta apertura para posicionarse en torno a circuitos costeros y escalas en puertos secundarios. Los operadores de ultramar aún conservan la mayor base de ingresos, pero ahora dependen más del soporte integrado de alimentador para mantener los horarios y el flujo de equipos. Esto significa que la combinación de servicios en la industria de transporte marítimo de contenedores de China se está volviendo más interconectada entre las clases de buques en lugar de más dividida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Contenedor: El Crecimiento de los Contenedores Refrigerados Supera el Promedio de la Flota

Los contenedores secos representaron el 75,63% del tamaño del mercado de transporte marítimo de contenedores de China en 2025, mientras que se proyecta que los contenedores refrigerados crecerán a una CAGR del 7,80% hasta 2031. La gran base de contenedores secos refleja el amplio comercio de China en bienes manufacturados, electrónica, maquinaria y carga industrial. Ese núcleo sigue siendo importante porque aún transporta la mayor parte del volumen de exportación en contenedores del país. Aun así, la demanda de contenedores refrigerados está creciendo más rápido porque los productos alimenticios, los productos farmacéuticos y otras cargas perecederas requieren un control de temperatura más estricto y un manejo más especializado.

Este cambio modifica más que la combinación de equipos. También aumenta la importancia de los enchufes para contenedores refrigerados, la calidad operativa de las terminales y la coordinación de la cadena de frío en el interior. Los transportistas que puedan respaldar de manera confiable esta carga pueden lograr una mejor calidad de carga y relaciones más sólidas con los clientes que los operadores enfocados únicamente en el flete seco estándar. El resultado es que el crecimiento de los contenedores refrigerados se está convirtiendo en una parte significativa del mercado de transporte marítimo de contenedores de China, aunque los contenedores secos aún representan la mayor participación. Con el tiempo, esto debería hacer que la calidad del servicio y la capacidad de la cadena de frío sean un punto de competencia más importante en todo el mercado de transporte marítimo de contenedores de China.

Por Tamaño de Contenedor: Las Unidades de 20 Pies Ganan Terreno gracias al Comercio Electrónico y el Comercio de Materias Primas de la Iniciativa de la Franja y la Ruta

Los contenedores de cuarenta pies representaron el 50,62% de la participación del mercado de transporte marítimo de contenedores de China en 2025, mientras que se proyecta que los contenedores de 20 pies crecerán a una CAGR del 5,46% hasta 2031. La gran posición de las unidades de 40 pies refleja el dominio de las cargas completas vinculadas a los principales flujos de exportación manufacturera de China. Estas unidades siguen siendo adecuadas para la carga de alto volumen que se mueve en los principales servicios de transporte principal desde los puertos más grandes del país. Por lo tanto, continúan siendo el ancla del perfil de carga estándar del mercado de transporte marítimo de contenedores de China.

El crecimiento más rápido de las unidades de 20 pies apunta a un conjunto diferente de necesidades de carga. El comercio de materias primas orientado a la Franja y la Ruta, los envíos de exportación más pequeños y un uso más amplio de buques alimentadores están respaldando este segmento. Las unidades de 20 pies también se adaptan a estructuras de envío en las que la densidad de carga, la flexibilidad de ruta o las condiciones de manejo de equipos importan más que el volumen máximo de la caja. Los tamaños especializados aún sirven a nichos de carga industrial y de proyectos, pero su papel sigue siendo más estable que expansivo. Esto deja al mercado de transporte marítimo de contenedores de China con una combinación de tamaños de contenedores aún liderada por las unidades de 40 pies, mientras que las unidades de 20 pies ganan terreno a través de la diversificación de rutas y carga.

Por Tipo de Carga: La Demanda de LCL Remodela el Mercado de Consolidación

FCL representó el 69,21% del tamaño del mercado de transporte marítimo de contenedores de China en 2025, mientras que se proyecta que LCL se expanda a una CAGR del 7,20% hasta 2031. FCL sigue siendo el formato dominante porque los grandes exportadores manufactureros aún prefieren estructuras de envío directas y dedicadas cuando pueden llenar una caja completa. Esa preferencia respalda un manejo eficiente y reduce los costos logísticos unitarios para muchos exportadores establecidos. Por esa razón, FCL sigue representando la mayor base operativa en el mercado de transporte marítimo de contenedores de China.

LCL está creciendo más rápido porque más exportadores están ingresando a canales internacionales con volúmenes de envío que no justifican un contenedor completo. Esto cambia los roles de los consolidadores, los almacenes aduaneros y los parques logísticos adyacentes a los puertos, ya que la preparación de carga se vuelve más frecuente y fragmentada. También mejora la coordinación entre los puntos de recolección en el interior y los puertos de salida costeros. Como resultado, el mercado de transporte marítimo de contenedores de China está viendo más actividad en torno a la calidad de la consolidación y la velocidad de manejo de carga, no solo en torno al espacio en los buques. Ese cambio le otorga a LCL un papel estratégico mayor del que su participación actual en los ingresos sugeriría por sí sola.

Por Industria de Usuario Final: FMCG Emerge como el Motor de Crecimiento

Manufactura y equipos industriales representaron el 38,7% de la participación del mercado de transporte marítimo de contenedores de China en 2025, mientras que se proyecta que FMCG y comercio minorista crecerán a una CAGR del 6,52% hasta 2031. Manufactura y automotriz siguen siendo los sectores de usuarios finales más grandes porque China continúa exportando grandes volúmenes de maquinaria, componentes, productos industriales y carga relacionada con el sector automotriz. Estos envíos respaldan una demanda estable de FCL y mantienen bien utilizados los principales corredores de ultramar. Esta base continúa definiendo gran parte de la estructura de carga central dentro del mercado de transporte marítimo de contenedores de China.

FMCG y comercio minorista están creciendo más rápido porque los flujos comerciales se están ampliando hacia centros de demanda de consumo en el Sudeste Asiático, África y América Latina. Esa expansión respalda tanto los bienes minoristas de rotación rápida como los envíos de reposición más frecuentes. La atención médica y los productos farmacéuticos también están adquiriendo un papel más importante porque dependen de un manejo confiable de la cadena de frío y un control más estricto de las condiciones de la carga. La electrónica y los equipos eléctricos siguen siendo importantes para los envíos de alto valor, mientras que los productos químicos y las materias primas proporcionan una base de volumen más estable pero de crecimiento más lento. En conjunto, estos patrones muestran que el mercado de transporte marítimo de contenedores de China sigue siendo liderado por la carga industrial, pero el crecimiento futuro se está distribuyendo de manera más uniforme entre los segmentos orientados al consumidor.

Análisis Geográfico

El Este de China representó el 42,18% de la participación del mercado de transporte marítimo de contenedores de China en 2025, convirtiéndolo en el mayor centro regional del sistema de contenedores doméstico del país. La región se beneficia de la concentración de Shanghái, Ningbo-Zhoushan y otros grandes puertos de entrada que manejan carga de exportación a escala nacional. El Este de China también cuenta con una base más sólida de automatización portuaria y coordinación logística, lo que respalda el flete de alto volumen y sensible al tiempo a lo largo del mismo corredor costero. Por ello, el Este de China sigue siendo el principal centro operativo del mercado de transporte marítimo de contenedores de China tanto para los servicios de exportación de larga distancia como para el relevo de carga doméstica.

Se proyecta que el Sur de China crecerá a una CAGR del 5,52% hasta 2031, lo que lo convierte en el segmento regional de más rápido crecimiento en el informe. Guangzhou Nansha, Shenzhen Yantian y Shekou continúan respaldando el papel de la región en los flujos de exportación de electrónica, prendas de vestir y FMCG. El Sur de China también tiene una posición sólida en el tráfico intra-Asia y de la Franja y la Ruta, lo que le otorga una combinación más amplia de exposición a carga regional y de larga distancia. Esto convierte al Sur en un importante motor de crecimiento para el mercado de transporte marítimo de contenedores de China, aunque el Este de China aún lidera en participación absoluta[3]Fuente: Xinhua, "La Industria Naviera de China Impulsa el Cambio hacia la Inteligencia," Xinhua, english.news.cn.

El Norte de China sigue siendo importante para la carga manufacturera y automotriz, con puertos como Tianjin y Qingdao que sirven como centros clave. El Noreste, el Centro, el Suroeste y el Noroeste tienen participaciones más pequeñas, pero están adquiriendo mayor relevancia a medida que la inversión en logística interior mejora el acceso de la carga a los puertos de entrada costeros. La región Central es importante porque los puertos del Río Yangtze facilitan el movimiento de exportaciones en contenedores desde las provincias del interior hacia el sistema marítimo principal. El Suroeste y el Noroeste de China también se benefician cuando los centros del interior y los enlaces intermodales reducen el costo de llegar a los puertos costeros. En conjunto, estas regiones otorgan al mercado de transporte marítimo de contenedores de China una base doméstica más amplia, aunque la mayor concentración de volumen sigue estando en el este y el sur.

Panorama Competitivo

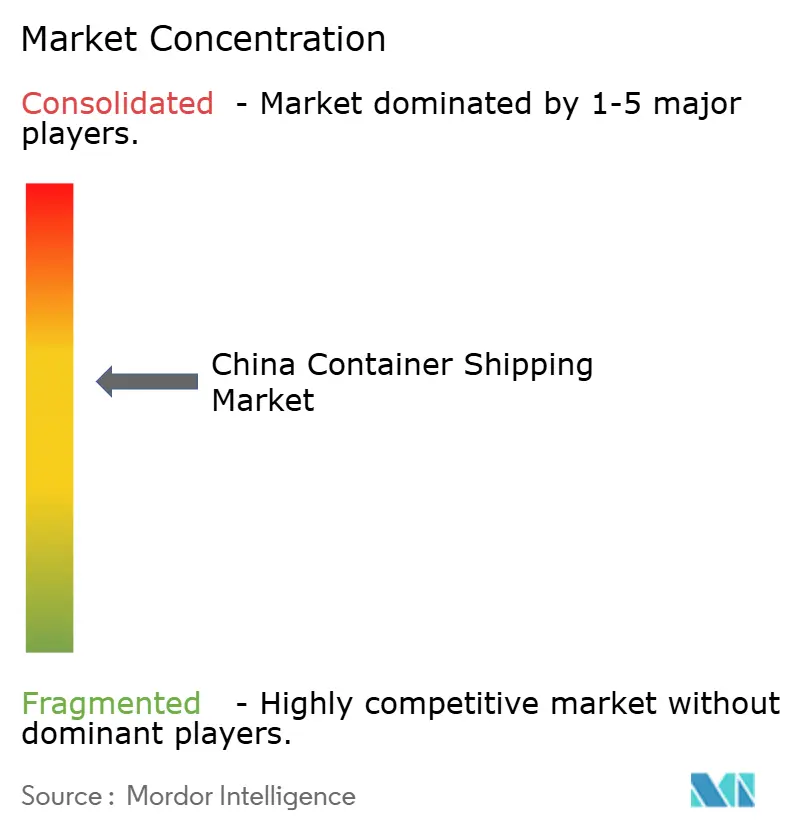

El mercado de transporte marítimo de contenedores de China está moderadamente consolidado a nivel global de ultramar y es más fragmentado en los servicios de alimentador e intra-Asia. Los grandes transportistas internacionales y los operadores vinculados a alianzas tienen una posición sólida en las rutas de larga distancia porque pueden desplegar buques más grandes, operar horarios más amplios y atender redes de clientes más grandes. Al mismo tiempo, los operadores regionales y domésticos aún compiten en muchos pares de rutas más cortas donde la cobertura de puertos locales y la frecuencia importan más que la escala de la alianza. Esto crea una estructura de dos niveles en el mercado de transporte marítimo de contenedores de China, con concentración en los principales corredores este-oeste y mayor fragmentación en los servicios secundarios y regionales.

Un movimiento estratégico importante se produjo en febrero de 2026, cuando Hapag-Lloyd firmó un acuerdo para adquirir ZIM por 4,2 mil millones USD, lo que fortalecería su posición y ampliaría su alcance de red si se completa[4]Fuente: Hapag-Lloyd AG, "Hapag-Lloyd Firma un Acuerdo de Fusión con ZIM," Hapag-Lloyd AG, hapag-lloyd.com. Otro movimiento importante se produjo en marzo de 2026, cuando Ocean Network Express celebró una asociación estratégica con Dongwon Group en la terminal de Busan para mejorar la fiabilidad de la red y respaldar el transbordo de los flujos de carga asiáticos. El mercado también está viendo cómo los transportistas invierten en flotas más limpias y estructuras de rutas más eficientes, lo que indica que la competencia está ahora estrechamente vinculada a la preparación para el cumplimiento normativo y la consistencia del servicio. Estos movimientos indican que el mercado de transporte marítimo de contenedores de China está siendo moldeado por el control de redes, la fiabilidad y la calidad de la flota, más que por el simple crecimiento de la capacidad.

La tecnología se está convirtiendo en un punto de diferenciación más importante porque las condiciones débiles de las tarifas reducen el valor de competir únicamente en precio. Los transportistas que pueden combinar disciplina de horarios, visibilidad digital y flexibilidad de rutas están mejor posicionados para proteger las relaciones con los clientes cuando los mercados se debilitan. También hay espacio en los servicios de alimentador habilitados para la cadena de frío y en los vínculos digitales entre puertos y socios logísticos del interior, donde el campo aún está lo suficientemente abierto para que los operadores especializados construyan posiciones más sólidas. Las nuevas normas medioambientales añaden otra capa, ya que las flotas más antiguas pueden enfrentar mayor presión operativa que los buques de doble combustible más nuevos o más eficientes. Por esa razón, la fortaleza competitiva en el mercado de transporte marítimo de contenedores de China ahora depende de qué tan bien cada transportista alinee su flota, rutas y diseño de servicio con un entorno operativo menos indulgente.

Líderes de la Industria de Transporte Marítimo de Contenedores de China

COSCO Shipping Lines

Orient Overseas Container Line (OOCL)

Shanghai Pan Asia Shipping (SPA)

Sinotrans Container Lines

Ningbo Ocean Shipping Co., Ltd. (NBOSCO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: X-Press Feeders y Gold Star Line lanzaron el servicio South China Java X-Press (SCJX) desde Xiamen. El servicio conecta Yantian, Xiamen y Nansha con Yakarta y Surabaya utilizando tres buques de aproximadamente 2.800 TEU.

- Marzo de 2026: Ocean Network Express completó una asociación a largo plazo con Dongwon Group, adquiriendo una participación indirecta en Dongwon Global Terminal Busan. La inversión le otorgó a ONE acceso directo a la capacidad de la terminal de Busan y tuvo como objetivo mejorar la gestión del flujo de carga, las operaciones de transbordo y la fiabilidad de la red.

- Febrero de 2026: Hapag-Lloyd firmó un acuerdo de fusión para adquirir el 100% de ZIM por 35 USD por acción en efectivo, valorando la operación en aproximadamente 4,2 mil millones USD. Sujeto a aprobaciones y finalización, la combinación fortalecería la red global de Hapag-Lloyd, incluidos los servicios Transpacífico e intra-Asia.

- Junio de 2025: PIL, HMM y X-Press Feeders lanzaron el servicio Norte de China-Indonesia, denominado NCI por PIL y NIS por HMM. El servicio conectó Tianjin, Qingdao y Xiamen con Singapur, Yakarta y Surabaya en una rotación de 35 días utilizando cinco buques de 4.000-5.000 TEU.

Alcance del Informe del Mercado de Transporte Marítimo de Contenedores de China

| Transporte Marítimo de Contenedores de Ultramar/Oceánico |

| Transporte Marítimo de Contenedores de Cabotaje de Corta Distancia |

| Transporte Marítimo de Contenedores de Alimentador y Costero/Doméstico |

| Contenedores Secos (Uso General) |

| Contenedores Refrigerados |

| Contenedores de 20 Pies (20 Pies) |

| Contenedores de 40 Pies (40 Pies) |

| Otros Tamaños Especializados |

| Carga de Contenedor Completo (FCL) |

| Carga de Contenedor Incompleto (LCL) |

| FMCG y Comercio Minorista |

| Manufactura y Automotriz |

| Atención Médica y Productos Farmacéuticos |

| Electrónica y Equipos Eléctricos |

| Productos Químicos Industriales y Materias Primas |

| Otros |

| Norte |

| Noreste |

| Este |

| Centro |

| Sur |

| Suroeste |

| Noroeste |

| Por Tipo de Servicio | Transporte Marítimo de Contenedores de Ultramar/Oceánico |

| Transporte Marítimo de Contenedores de Cabotaje de Corta Distancia | |

| Transporte Marítimo de Contenedores de Alimentador y Costero/Doméstico | |

| Por Tipo de Contenedor | Contenedores Secos (Uso General) |

| Contenedores Refrigerados | |

| Por Tamaño de Contenedor | Contenedores de 20 Pies (20 Pies) |

| Contenedores de 40 Pies (40 Pies) | |

| Otros Tamaños Especializados | |

| Por Tipo de Carga | Carga de Contenedor Completo (FCL) |

| Carga de Contenedor Incompleto (LCL) | |

| Por Industria de Usuario Final | FMCG y Comercio Minorista |

| Manufactura y Automotriz | |

| Atención Médica y Productos Farmacéuticos | |

| Electrónica y Equipos Eléctricos | |

| Productos Químicos Industriales y Materias Primas | |

| Otros | |

| Por Región | Norte |

| Noreste | |

| Este | |

| Centro | |

| Sur | |

| Suroeste | |

| Noroeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 del transporte marítimo de contenedores en China?

El informe proyecta que el mercado de transporte marítimo de contenedores de China alcanzará los 118,71 mil millones USD en 2031, frente a los 96,64 mil millones USD en 2026, a una CAGR del 4,20%.

¿Qué segmento de servicio está creciendo más rápido en China?

Los servicios de alimentador y costero son el tipo de servicio de más rápido crecimiento, con una CAGR proyectada del 5,18% hasta 2031.

¿Qué tipo de contenedor se está expandiendo más rápidamente?

Se prevé que los contenedores refrigerados crecerán a una CAGR del 7,80% hasta 2031, por delante del mercado en general, debido a una mayor demanda de alimentos, productos farmacéuticos y perecederos.

¿Qué mantiene al Este de China en la posición de liderazgo?

El Este de China representó una participación del 42,18% en 2025 porque alberga los principales puertos de entrada, una alta actividad exportadora y una mayor automatización y coordinación logística.

¿Por qué LCL está ganando importancia en los flujos de transporte marítimo de China?

Se proyecta que LCL crecerá a una CAGR del 7,20%, impulsado por el comercio electrónico transfronterizo, que está aumentando el número de exportadores más pequeños que no envían cargas de contenedor completo.

¿Cuáles son los principales riesgos que afectan el desempeño de los transportistas en China?

Los principales riesgos son el exceso de capacidad, la volatilidad de las tarifas de flete, el clima y los cuellos de botella en el interior, así como el cumplimiento más estricto de las emisiones, que puede aumentar los costos operativos y presionar los márgenes.

Última actualización de la página el: