Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

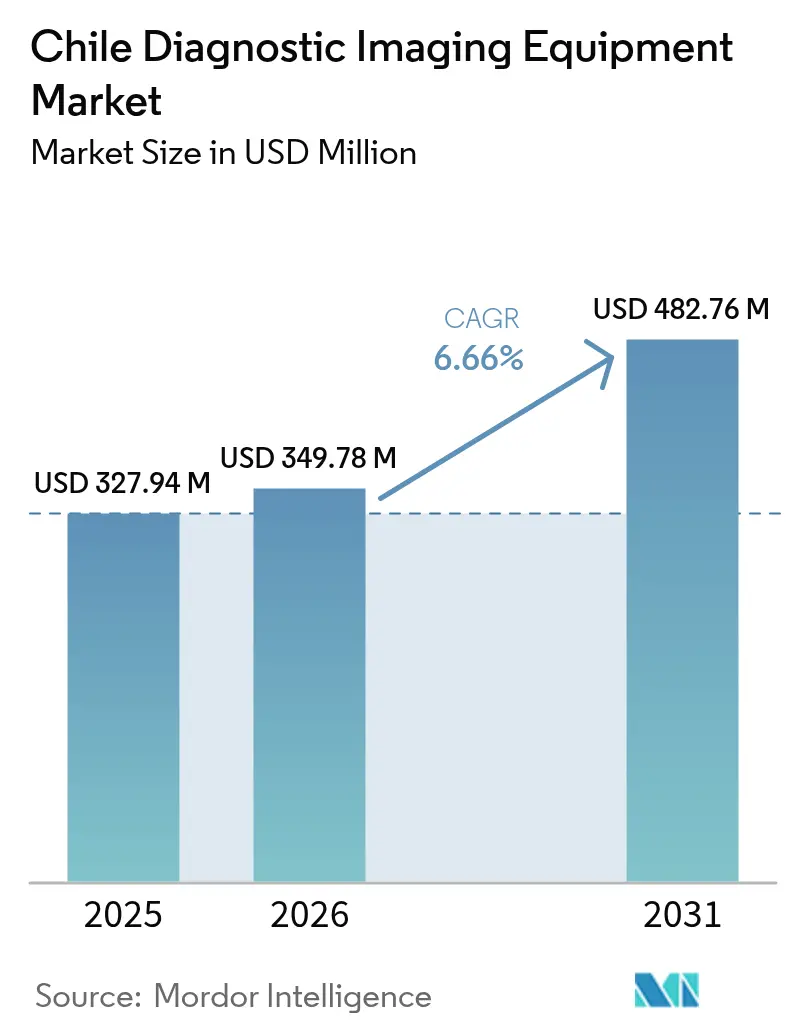

| Tamaño del mercado en el año base (2025) | 327.94 Millones de dólares |

| Tamaño del Mercado (2026) | 349.78 Millones de dólares |

| Tamaño del Mercado (2031) | 482.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen de Chile por Mordor Intelligence

El tamaño del mercado de equipos de diagnóstico por imagen de Chile fue valorado en USD 327,94 millones en 2025 y se estima que crecerá desde USD 349,78 millones en 2026 hasta alcanzar USD 482,76 millones en 2031, a una CAGR del 6,66% durante el período de pronóstico (2026-2031). La inversión sostenida del sector público, la rápida digitalización del sector privado y una población envejecida que actualmente representa el 16% de los residentes refuerzan la demanda de equipos en todas las modalidades. El auge de la oncología como principal causa de mortalidad en Chile, junto con la prevalencia cardiovascular que afecta al 27% de los adultos, impulsa a los proveedores a actualizar sus equipos de TC, IRM y mamografía de alto rendimiento que integran software de apoyo a la toma de decisiones.

Conclusiones Clave del Informe

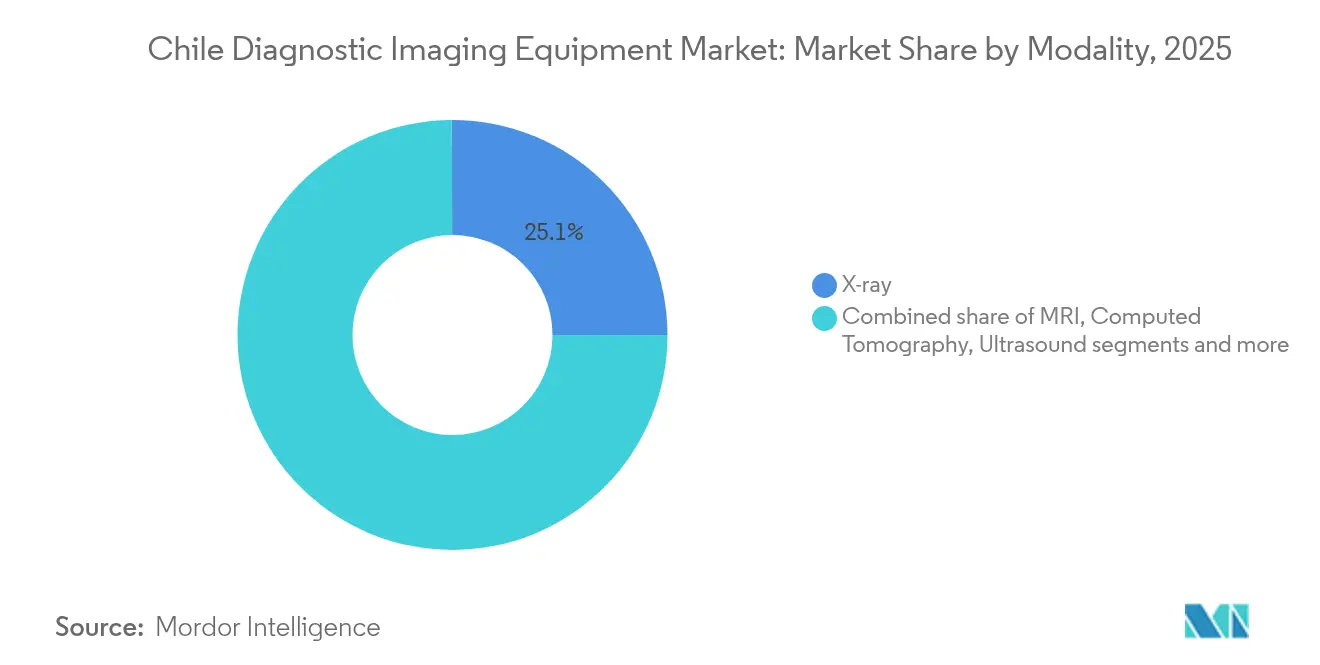

- Por modalidad, los sistemas de rayos X lideraron con el 25,05% de la participación del mercado de equipos de diagnóstico por imagen de Chile en 2025, mientras que se proyecta que la IRM se expanda a una CAGR del 7,95% hasta 2031.

- Por portabilidad, los sistemas fijos representaron el 79,65% del tamaño del mercado de equipos de diagnóstico por imagen de Chile en 2025, mientras que los sistemas móviles y de mano exhiben la CAGR más rápida del 7,55% hasta 2031.

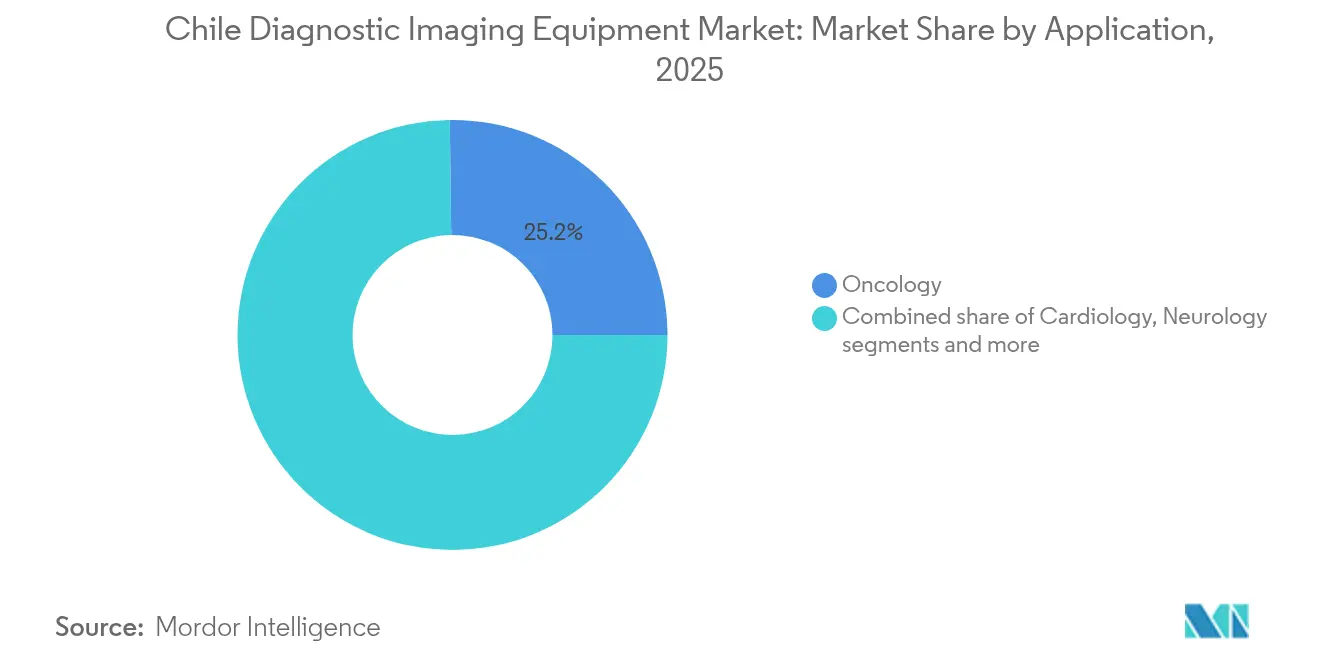

- Por aplicación, la oncología representó el 25,20% de la participación del tamaño del mercado de equipos de diagnóstico por imagen de Chile en 2025; la cardiología avanza a una CAGR del 8,05% hasta 2031.

- Por usuario final, los hospitales captaron el 55,62% del tamaño del mercado de equipos de diagnóstico por imagen de Chile en 2025, aunque los centros de diagnóstico por imagen registran la CAGR líder del 7,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica | +1.2% | Nacional, concentrado en Santiago, Valparaíso, Concepción | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de enfermedades crónicas | +1.5% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Avances tecnológicos y digitalización | +1.8% | Nacional, con expansión hacia centros regionales | Corto plazo (≤ 2 años) |

| Inversión gubernamental en la expansión de la red hospitalaria | +1.1% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Expansión de la red nacional de telerradiología | +0.9% | Nacional, con beneficios especiales para regiones remotas | Mediano plazo (2-4 años) |

| Iniciativas nacionales contra el cáncer y las enfermedades cardiovasculares que priorizan la capacidad diagnóstica avanzada | +1.3% | Nacional, concentrado en los principales centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica

Para 2030, las personas de 65 años o más constituirán una quinta parte de los residentes de Chile, y se someten a estudios de imagen 3,2 veces más frecuentemente que las cohortes más jóvenes, especialmente para evaluaciones musculoesqueléticas y cardiovasculares. Los resultados de encuestas nacionales muestran que el 74% de los adultos mayores tiene al menos una afección que requiere estudios de imagen de rutina, lo que impulsa a los hospitales a reemplazar la radiografía convencional por unidades digitales de reducción de dosis que disminuyen la exposición hasta en un 70%. Los equipos de adquisición priorizan, por tanto, los gantries amigables para el paciente y tiempos de mesa más rápidos para minimizar las molestias en adultos mayores con movilidad reducida.

Aumento de la Prevalencia de Enfermedades Crónicas

El cáncer ha superado a las enfermedades cardiovasculares como principal causa de mortalidad en Chile,[1]Fuente: Cecilia Vial, "Una instantánea del cáncer en Chile II," Biological Research, biolres.biomedcentral.com y el Instituto Nacional del Cáncer amplió su cartera de investigación, lo que indica mayores requerimientos de capacidad en TC, mamografía y PET-TC. Las enfermedades cardiovasculares aún afectan al 27% de los adultos, impulsando la adopción de TC cardíaca e IRM que se integran con plataformas de telecardiología. Los centros buscan escáneres capaces de uso dual en oncología y cardiología para maximizar la utilización de activos, una estrategia clave en hospitales provinciales con presupuesto limitado.

Avances Tecnológicos y Digitalización

La empresa local de tecnología sanitaria Sked24 redujo los retrasos promedio en citas en un 70% mediante programación impulsada por IA que ahora respalda más de 1 millón de visitas anuales. El despliegue de nube doméstica de AGFA-RedSalud permite el triaje por IA y la lectura remota, cumpliendo al mismo tiempo con las normas de soberanía de datos. Los proveedores integran algoritmos dentro de los escáneres. Estos avances alivian la carga de trabajo de los radiólogos y permiten que los centros más pequeños accedan a interpretaciones de subespecialidades.

Inversión Gubernamental en la Expansión de la Red Hospitalaria

El Ministerio de Obras Públicas comprometió USD 180 millones para los nuevos hospitales de Rengo y Pichilemu, que agregarán 262 camas e incorporarán suites de imagen completas para 2028. Veinticinco hospitales adicionales se encuentran simultáneamente en construcción, lo que marca la mayor expansión sanitaria de la historia de Chile. Las licitaciones estandarizadas en la plataforma ChileCompra agilizan las adquisiciones, permitiendo a los proveedores ofrecer descuentos por volumen en todas las modalidades. El esquema de reembolso PAD de FONASA elimina la incertidumbre financiera para los pacientes públicos, garantizando un volumen base de estudios una vez que las nuevas instalaciones abran.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los equipos y procedimientos de imagen | -0.8% | Nacional, con especial impacto en los centros regionales más pequeños | Largo plazo (≥ 4 años) |

| Escasez de radiólogos y ecografistas | -0.6% | Nacional, con escasez aguda fuera de Santiago | Mediano plazo (2-4 años) |

| Tarifas de reembolso inadecuadas para modalidades de alta gama que limitan el retorno sobre la inversión del proveedor | -0.5% | Nacional, con especial impacto en los beneficiarios de ISAPRE | Mediano plazo (2-4 años) |

| Capacidades limitadas de servicio y mantenimiento fuera de las principales metrópolis que reducen el tiempo de actividad de los equipos | -0.4% | Regional, con impacto en instalaciones fuera de Santiago, Valparaíso, Concepción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Equipos y Procedimientos de Imagen

Una sola IRM de 1,5 T puede costar entre USD 1 y 3 millones, y el mantenimiento anual absorbe entre el 8% y el 12% del valor de compra. Los planes privados de ISAPRE reembolsan solo entre el 60% y el 80% de las tarifas de estudios de alta gama, obligando a los hogares de ingresos medios a asumir grandes copagos.[2]Fuente: Andrew Anderson, "Acceso a medicamentos para el tratamiento de enfermedades crónicas en Chile," BMC Health Services Research, bmchealthservres.biomedcentral.com La volatilidad del peso eleva los precios de importación porque prácticamente todos los escáneres provienen de Estados Unidos, Europa o Japón. Para contrarrestar la presión, los proveedores proponen contratos de arrendamiento y pago por examen que vinculan las tarifas a la utilización y los resultados.

Escasez de Radiólogos y Ecografistas

La proporción de radiólogos por población en Chile está por debajo de los estándares de la OCDE, y el 18% de los puestos en hospitales públicos permanece vacante. Los volúmenes de estudios crecen entre un 8% y un 10% anualmente, por lo que el triaje por IA y la telerradiología se han convertido en medidas de contingencia esenciales que permiten a los expertos metropolitanos atender a hospitales del sur y del norte en tiempo real. La migración profesional hacia clínicas privadas mejor remuneradas amplía aún más las brechas en los centros públicos, lo que lleva al Ministerio de Salud a cofinanciar plazas de residencia y patrocinar becas en el extranjero a partir de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Dominio de los Rayos X Enfrenta el Desafío de la Innovación en IRM

Los equipos de rayos X mantuvieron el 25,05% de la participación del mercado de equipos de diagnóstico por imagen de Chile en 2025, ya que todos los servicios de urgencias dependen de la radiografía para el cribado de traumatismos. La demanda de detectores digitales que reducen la dosis y producen imágenes instantáneas mantiene activos los ciclos de reemplazo. La IRM, aunque representa una base instalada más pequeña, crece a una CAGR del 7,95% porque la investigación neurológica y el seguimiento oncológico requieren mayor resolución y detalle de tejidos blandos.

La estrategia de adquisición de Chile favorece ahora las plataformas multipropósito. Una sola sala de radiografía digital puede gestionar exámenes de traumatología, tórax y ortopedia con posicionamiento asistido por IA que acelera el rendimiento. Los proveedores de IRM destacan la angiografía sin contraste y las capacidades de TC sintética que permiten a los oncólogos estadificar la enfermedad sin radiación adicional. Los proveedores de tomografía computarizada integran la reducción de artefactos metálicos, esencial para el considerable grupo de pacientes ortopédicos de Chile vinculados a accidentes mineros y lesiones deportivas. Los proveedores de sistemas de mamografía ofrecen cada vez más la tomosíntesis como característica estándar, mejorando las tasas de detección temprana de lesiones en los centros nacionales de cribado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad: Los Sistemas Fijos Anclan el Mercado a Pesar del Crecimiento Móvil

Las instalaciones fijas representaron el 79,65% del tamaño del mercado de equipos de diagnóstico por imagen de Chile en 2025, ya que los hospitales terciarios requieren IRM montada en gantry y TC multicorte para manejar altos volúmenes de pacientes. Los principales centros en Santiago y Valparaíso operan típicamente entre dos y cuatro suites de TC cada uno, garantizando redundancia para la cobertura de traumatismos las 24 horas del día, los 7 días de la semana. Sin embargo, los sistemas móviles registran una CAGR del 7,55% porque la geografía montañosa y las comunidades insulares requieren soluciones transportables. Los remolques de TC móvil atienden los campamentos mineros de Antofagasta, y el ultrasonido de mano cubre las brechas de atención en las clínicas de atención primaria de la Patagonia. Los proveedores comercializan ahora unidades de rayos X portátiles con batería que caben en vehículos de emergencia, respondiendo a los protocolos nacionales de preparación ante desastres de Chile vinculados al riesgo sísmico. El mercado de equipos de diagnóstico por imagen de Chile se beneficia a medida que las subvenciones gubernamentales financian equipos robustecidos certificados para resistencia sísmica.

Los patrones de adopción varían según la región. Los hospitales públicos metropolitanos reemplazan la radiografía fija convencional por radiografía digital suspendida del techo para liberar espacio en el suelo y acelerar la rotación de pacientes. Las clínicas privadas de ortopedia adoptan IRM compacta de extremidades para flujos de trabajo dedicados a medicina deportiva. Mientras tanto, los hospitales rurales eligen furgonetas multimodalidad que combinan rayos X digital con ultrasonido, lo que permite a un solo técnico realizar estudios esenciales en visitas rotativas. Los actores del sector esperan un crecimiento futuro en PET-TC móvil autoprotegido que pueda operar sin búnkeres de propósito específico, extendiendo los servicios de estadificación oncológica a ciudades secundarias.

Por Aplicación: El Liderazgo de la Oncología es Desafiado por el Crecimiento de la Cardiología

La oncología controló el 25,20% del tamaño del mercado de equipos de diagnóstico por imagen de Chile en 2025, reflejando la primacía del cáncer en la mortalidad nacional. La expansión del PET-TC acompaña a los nuevos canales de importación de radiofármacos a través del aeropuerto de Santiago, acortando los plazos de entrega de isótopos. La cardiología muestra la CAGR más alta del 8,05%; los sistemas de TC de 512 cortes ofrecen estudios coronarios en menos de un segundo que se integran con PACS en la nube para una revisión rápida por parte del cardiólogo. La neurología aprovecha la IRM avanzada para el triaje de accidentes cerebrovasculares y estudios de demencia vinculados al creciente envejecimiento de la población. Los ingresos por imagen ortopédica mantienen un crecimiento de un solo dígito medio, ya que los sectores agrario y minero de Chile generan altas tasas de fracturas. La imagen gastrointestinal y ginecológica mantiene una absorción estable a través de programas rutinarios de endoscopia y salud de la mujer.

Los flujos de trabajo clínicos se superponen cada vez más. Los oncólogos utilizan TC con sincronización cardíaca para monitorear la cardiotoxicidad inducida por quimioterapia, una práctica que impulsa la justificación interdepartamental para equipos compartidos. Los algoritmos de IA apuntan tanto al mapeo de lesiones oncológicas como a la puntuación de calcio en cardiología, lo que permite a los proveedores justificar licencias de software premium en todas las especialidades. El ultrasonido portátil tiene una adopción creciente en las salas de oncología para el acceso vascular y en las clínicas de cardiología para la evaluación rápida de la fracción de eyección, lo que demuestra la convergencia de casos de uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan Mientras los Centros de Imagen se Aceleran

Los hospitales representaron el 55,62% del tamaño del mercado de equipos de diagnóstico por imagen de Chile en 2025, albergando la mayor parte de las suites fijas de TC, IRM y angiografía. El sistema público FONASA sigue siendo el mayor comprador individual, aprovechando las licitaciones masivas para equipar los nuevos hospitales regionales. Los grupos privados como Clínica Alemana y RedSalud se diferencian a través de citas más rápidas e informes asistidos por IA, profundizando sus ciclos de renovación de escáneres cada cinco a siete años. Los centros de imagen crecen a una CAGR del 7,26% porque los pacientes urbanos valoran los tiempos de espera cortos y el personal especializado. Muchos centros despliegan IRM de 3 T de alta gama y TC de doble energía para atraer contratos de investigación y ensayos clínicos, una tendencia subrayada por el aumento de 20 a 33 ensayos de dispositivos entre 2021 y 2023. Las clínicas más pequeñas y los operadores móviles cubren demandas de nicho, a menudo arrendando ultrasonido portátil o sistemas de radiografía digital para gestionar el flujo de caja.

La competencia difumina los límites: los hospitales públicos externalizan los estudios excedentes a centros de imagen privados bajo acuerdos por caso, mientras que las cadenas privadas construyen mini-hospitales que incluyen cirugía ambulatoria y cuidados intensivos. Los contratos de servicio de los proveedores abarcan, por tanto, ambos segmentos, agrupando hardware, PACS en la nube, ciberseguridad y formación de radiólogos en acuerdos plurianuales únicos que cubren ecosistemas regionales completos.

Análisis Geográfico

El Santiago metropolitano concentra el mercado de equipos de diagnóstico por imagen de Chile, albergando el grupo más denso de radiólogos, hospitales especializados y centros de investigación académica. Los hospitales terciarios de la región operan habitualmente múltiples magnetos de IRM y sistemas de TC de 256 cortes para atender las cargas de trabajo de traumatología, oncología y cardiología. Valparaíso, el segundo centro urbano del país, combina la logística portuaria con las derivaciones provinciales, sosteniendo una demanda diversificada de modalidades y actuando como punto de recepción de escáneres importados. Concepción ancla el corredor centro-sur, donde los nuevos hospitales público-privados se alinean con las industrias forestal y manufacturera que requieren imagen de salud ocupacional.

Las macrozonales del norte, incluidas Antofagasta y Tarapacá, reflejan la demanda impulsada por la minería de radiografía digital in situ y TC de baja dosis para monitorear la silicosis y las lesiones musculoesqueléticas entre los trabajadores. Las furgonetas móviles operan a lo largo de la Carretera Panamericana, atendiendo campamentos remotos entre tres y cuatro veces al mes. El aumento de las instalaciones fijas de TC en los centros de traumatología de Antofagasta responde a la elevada tasa de accidentes de la región, mientras que el ultrasonido portátil asiste la atención de urgencias en sitios de gran altitud. Las regiones del sur, como Los Ríos y Los Lagos, dependen del ultrasonido de mano y de unidades compactas de radiografía digital que pueden ser transportadas en ferry a las clínicas insulares a través del mar interior.

La extensión y el terreno montañoso de Chile crean obstáculos logísticos que configuran las estrategias de los proveedores. Los proveedores mantienen depósitos de repuestos en Santiago, Concepción y Antofagasta para cumplir con las cláusulas de servicio garantizado en 48 horas. Los bastidores de los equipos deben cumplir con las normas sísmicas locales; los hospitales especifican soportes de suelo reforzados y ventilaciones automáticas de descarga del magneto. Las redes de telerradiología que utilizan PACS en la nube conectan los hospitales rurales con los subespecialistas de Santiago, aumentando la justificación para modalidades avanzadas en sitios regionales más pequeños porque la interpretación puede externalizarse sin reubicar al personal.

Panorama regulatorio

Chile regula los equipos de diagnóstico por imágenes mediante un modelo de doble control que combina la supervisión sanitaria a nivel de dispositivo con la autorización a nivel de establecimiento para las instalaciones de radiación ionizante. El Instituto de Salud Pública de Chile (ISP) gestiona el registro sanitario y los controles del ciclo de vida a través de sus plataformas digitales (comúnmente denominadas GICONA/SAFIS), mientras que las autoridades regionales SEREMI de Salud autorizan los establecimientos que operan equipos de rayos X y otras modalidades de radiación ionizante, incluida la revisión de los diseños de blindaje y las condiciones de radioprotección validadas por profesionales acreditados.

Un hito regulatorio clave es marzo de 2026, cuando el Ministerio de Salud (MINSAL) emitió el Decreto Exento N.º 25, que ampliaba el control sanitario obligatorio a equipos de imágenes como rayos X, TC, mamografía y PET/SPECT. Este cambio incrementa la importancia de contar con registros vigentes del ISP para participar en compras institucionales y licitaciones de ChileCompra, mientras que los proveedores también deben mantener los permisos de la SEREMI y el cumplimiento de radioprotección para cada sistema instalado.

Panorama Competitivo

El mercado de equipos de diagnóstico por imagen de Chile está moderadamente consolidado, con GE Healthcare, Siemens Healthineers y Philips suministrando la mayoría de las unidades de IRM, TC y ultrasonido premium. Canon Medical Systems y Fujifilm fortalecen la competencia en el segmento medio a través de precios competitivos y funciones de IA. AGFA HealthCare lidera el software de imagen empresarial tras cerrar el acuerdo de nube con RedSalud que cubre múltiples hospitales y centros de imagen. El distribuidor local Global Ultrasonido cubre las brechas de ultrasonido reacondicionado y radiografía digital en clínicas comunitarias, apoyando presupuestos más bajos y un servicio de respuesta rápida.

Las alianzas estratégicas definen la diferenciación. Siemens Healthineers pilota asociaciones basadas en valor que vinculan el pago del arrendamiento al rendimiento clínico en hospitales provinciales. La adquisición mundial de radiofármacos de GE Healthcare refuerza el crecimiento del PET-TC en Chile al garantizar la fiabilidad de la cadena de suministro de isótopos. Canon establece un centro de innovación en Cleveland que exportará actualizaciones de flujo de trabajo a las bases instaladas en Chile, prometiendo actualizaciones de software remotas sin tiempo de inactividad de los equipos.

La competencia de precios se intensifica en los rayos X móviles y el ultrasonido portátil, donde los nuevos participantes de dispositivos de mano socavan a las marcas establecidas. Los proveedores buscan diferenciación a través de paquetes de IA, análisis de gestión de dosis e integración de PACS en la nube. La calidad del servicio sigue siendo un factor de compra decisivo porque los hospitales rurales dependen del reemplazo rápido de piezas para mantener los escáneres operativos en entornos de sistema único. Los fabricantes se asocian con escuelas locales de ingeniería biomédica para certificar técnicos, fortaleciendo la capacidad posventa y satisfaciendo los requisitos de licitación para la transferencia de conocimiento doméstico.

Líderes de la Industria de Equipos de Diagnóstico por Imagen de Chile

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las grandes construcciones de hospitales públicos y los hitos de recepción de equipos generan un espacio en blanco a corto plazo para nuevas salas fijas y la estandarización de flotas en distintas regiones. Entre las evidencias de actividad de puesta en marcha se incluyen el Hospital Provincial Marga Marga, que comenzó a recibir más de 30.000 dispositivos médicos en junio de 2026 (fase de habilitación y pruebas); la modernización de la unidad de imágenes del Hospital de Curanilahue, que alcanzó un 90% de avance en junio de 2026 con nuevos equipos de TC, ecografía y rayos X; y el Hospital de Ancud, que reportó un 86% de equipos médicos adquiridos y recibidos para julio de 2026, con unidades de imágenes instaladas. Paralelamente, el Hospital del Salvador y el Instituto Nacional de Geriatría reportaron un 98,56% de avance en la construcción en mayo de 2026, a medida que los proyectos avanzan hacia la instalación final de tecnología médica sofisticada, respaldando ciclos de licitación multianuales para salas de TC, RM, radiografía y mamografía.

Una segunda área de oportunidad implica adaptaciones en flujo de trabajo, financiamiento y cumplimiento que reducen las barreras para los establecimientos regionales, incluidos modelos de pago por servicio y OPEX para el acceso a imágenes, lectura habilitada en la nube vinculada al impulso nacional de la teleradiología, y actualizaciones que aumentan el rendimiento en medio de la escasez de personal. La transición del Decreto N.º 25 de marzo de 2026 hacia un control sanitario basado en riesgo también genera demanda de servicios de apoyo al registro, preparación de documentación y pruebas de aceptación estandarizadas, a medida que los proveedores alinean el momento de la adquisición con el registro del ISP y las autorizaciones de la SEREMI a nivel de establecimiento para equipos de radiación ionizante.

Desarrollos recientes del sector

- Abril de 2026: Andes Salud incorporó un generador de galio en sus instalaciones de Puerto Montt y Concepción para respaldar el diagnóstico especializado por PET-CT en oncología. La ampliación de la capacidad local de radiotrazadores contribuye a descentralizar las imágenes moleculares más allá de Santiago y favorece una mayor utilización de las instalaciones de PET-CT en el sur del país.

- Mayo de 2025: Subtle Medical lanzó en Chile, a través de Hospiline, SubtleHD AI, autorizado por la FDA, orientado a mejorar la calidad de las imágenes de RM y reducir los tiempos de escaneo. La implementación centrada en software respalda la expansión de capacidad sin reemplazar de inmediato el imán, lo cual es relevante para proveedores que gestionan altos costos de equipamiento y limitaciones de radiólogos.

- Agosto de 2024: SonoVascular inició el primer uso en humanos del Sistema SonoThrombectomy en el Hospital DIPRECA en Santiago. Esta adopción clínica pone de relieve la creciente incorporación de enfoques avanzados guiados por imágenes en centros terciarios, reforzando la demanda de entornos de imágenes de alta calidad para ecografía y procedimientos habilitados por fluoroscopía.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Esta metodología define el mercado chileno de equipos de diagnóstico por imágenes como los ingresos provenientes de la venta de nuevos sistemas de imágenes para visualización in vivo en todo Chile, abarcando hospitales, centros de imágenes independientes y clínicas especializadas.

Exclusiones del alcance: los sistemas remanufacturados, los consumibles, el software de gestión de imágenes y los contratos de servicio o mantenimiento quedan excluidos del valor de mercado.

Descripción general de la segmentación

- Por Modalidad

- IRM

- Tomografía Computarizada

- Ultrasonido

- Rayos X

- Imagen Nuclear

- Fluoroscopía

- Mamografía

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia

- Gastroenterología

- Ginecología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para definir los límites del mercado, comprender el entorno de compra en Chile y establecer puntos de partida para los volúmenes y los rangos de precios. Se consultaron fuentes públicas como publicaciones del Ministerio de Salud, series macroeconómicas del Banco Central de Chile, estadísticas de comercio aduanero chileno para las categorías de equipos pertinentes, indicadores de salud de la OCDE y revistas revisadas por pares de radiología y economía de la salud.

Junto a esto, se revisaron sitios web de proveedores y distribuidores, folletos de productos, avisos de licitación y presentaciones de acceso público que describen las necesidades de la base instalada, los ciclos de reemplazo y las actualizaciones de modalidad. Se utilizó de manera selectiva una suscripción de pago para datos financieros de empresas y noticias con el fin de verificar la exposición de ingresos y las principales adjudicaciones de contratos, y se emplearon bases de datos de patentes para detectar cambios tecnológicos que pueden alterar los precios promedio de venta. Las fuentes aquí mencionadas son solo ilustrativas, y también se utilizaron fuentes públicas y de pago adicionales para la validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué modalidades se están adquiriendo realmente en Chile, cómo se distribuyen las compras entre proveedores públicos y privados, y cómo varían los precios según la configuración y las condiciones de soporte del proveedor. Se conversó con fabricantes y socios de canal, además de líderes de departamentos de imágenes y equipos biomédicos de hospitales y centros de imágenes, de modo que las suposiciones de la investigación documental pudieran ser cuestionadas y corregidas.

Dado que el momento de compra puede ser irregular, las preguntas también abordaron la cadencia de licitaciones, los plazos de importación y el momento habitual de los ajustes de precios. Esa información ayudó a alinear el modelo con el año correcto y la ventana de conversión de moneda.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 14% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo de la demanda de equipos en Chile por modalidad. Las señales de flujo de importaciones, la dirección del gasto de capital en salud y el momento de reemplazo se utilizaron para configurar una bolsa de demanda anual. Luego, se corroboró ese total con verificaciones selectivas de abajo hacia arriba, utilizando volúmenes unitarios muestreados por modalidad multiplicados por bandas de precios observadas, seguido de verificaciones de canal para ajustar los cambios de mezcla.

Entre los principales insumos del modelo se incluyeron la mezcla de modalidades (TC, RM, ecografía, rayos X, imágenes nucleares, fluoroscopía, mamografía), la proporción de compras públicas frente a privadas, los ciclos de reemplazo esperados para los sistemas principales, los plazos de instalación vinculados a licitaciones, y la evolución del precio promedio de venta según la configuración (por ejemplo, fijo frente a móvil y funciones básicas frente a avanzadas). Cuando la visión de abajo hacia arriba presentaba vacíos, los volúmenes se completaron utilizando supuestos de penetración conservadores anclados a la cantidad de establecimientos y la frecuencia de licitaciones observada.

Para la previsión, se realizó un análisis de escenarios en torno al ritmo del presupuesto de capital, el momento de las licitaciones y la evolución de los precios, y luego se suavizó la trayectoria final para que los picos de compras puntuales no distorsionaran la tendencia. Los insumos se revisaron con los encuestados primarios para confirmar qué es realista para los próximos años en Chile.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como tendencias comerciales, calendarios de adquisición habituales y rangos de precios observados en transacciones recientes, y luego se investigaron las inconsistencias antes de la aprobación final. Cuando un valor parecía incorrecto, se revisaron los supuestos detrás de la mezcla de modalidades, los volúmenes unitarios y el momento de conversión de moneda, y se volvió a contactar a las fuentes si la brecha no podía explicarse.

Se aplicó una segunda revisión por analista para garantizar que los cálculos, las reglas de alcance y el etiquetado de años fueran coherentes en todo el informe. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos significativos, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado chileno de equipos de diagnóstico por imágenes de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre los equipos de diagnóstico por imágenes en Chile pueden diferir incluso cuando el tema parece el mismo, porque los límites de alcance y las decisiones de temporalidad no son coherentes entre fuentes. En la práctica, las mayores variaciones provienen de si se contabilizan los sistemas remanufacturados y los ingresos por servicios, de cómo se convierten los precios a USD y de si se refleja el ciclo de licitación más reciente.

También es común una brecha derivada de la actualización en este mercado, ya que las grandes compras públicas pueden mover el total en un solo año, y los ajustes de precios a menudo siguen a las actualizaciones de los proveedores y a los cambios de moneda. Al revisar nuevamente las bandas de precio promedio de venta y la ventana de conversión a USD cerca de la fecha de publicación, y al validar esos cambios con licitaciones recientes y comentarios de canal, Mordor Intelligence reduce el desajuste temporal que puede hacer que otras estimaciones parezcan inusualmente altas o bajas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 349,78 millones de USD (2026) | |

| Consultora Regional A | 320,00 millones de USD (2024) | Utiliza un año base anterior y puede subestimar el impacto de los ciclos de licitación posteriores, y la descripción del alcance es más amplia, lo que puede mezclar definiciones de equipos entre modalidades y canales de adquisición. |

| Consultora Global B | 710,00 millones de USD (2025) | Parece utilizar una categoría más amplia para equipos de imágenes médicas que puede incluir grupos de dispositivos adyacentes y fuentes de ingresos relacionadas, lo que infla el total en comparación con un alcance limitado a equipos de sistemas nuevos. |

En conjunto, la dispersión se explica principalmente por los límites de alcance y el momento del año, en lugar de un verdadero desacuerdo sobre la dirección de la demanda. Mantener el mercado vinculado a las ventas de sistemas nuevos, bandas de precios transparentes y una temporalidad de conversión de moneda claramente definida facilita reconciliar y repetir la estimación cuando los compradores revisen el modelo el próximo año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el principal factor que acelera la demanda de equipos de diagnóstico por imagen en Chile?

La convergencia de una población envejecida con el aumento de casos de cáncer y enfermedades cardiovasculares está impulsando a los hospitales a ampliar la capacidad de imagen y actualizar a sistemas avanzados y multimodalidad.

¿Cómo está transformando la inteligencia artificial los flujos de trabajo de imagen en los centros chilenos?

Las herramientas de IA integradas en los escáneres y las plataformas en la nube acortan los tiempos de examen, automatizan el triaje y permiten a los radiólogos interpretar estudios de forma remota, lo que ayuda a compensar la escasez de especialistas del país.

¿Por qué los dispositivos de imagen móviles y de mano están ganando terreno fuera de Santiago?

La geografía montañosa de Chile y las comunidades rurales dispersas favorecen las unidades portátiles que pueden desplazarse a clínicas remotas, sitios mineros y hospitales insulares donde las suites fijas son poco prácticas.

¿Cómo influyen los proyectos hospitalarios gubernamentales en las decisiones de compra de equipos?

Las licitaciones públicas estandarizadas vinculadas a nuevas construcciones hospitalarias generan pedidos masivos que benefician a los proveedores que ofrecen contratos de servicio escalables, cumplimiento de ciberseguridad y diseños resistentes a terremotos.

Última actualización de la página el: