Tamaño y Participación del Mercado de Diagnóstico In Vitro de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

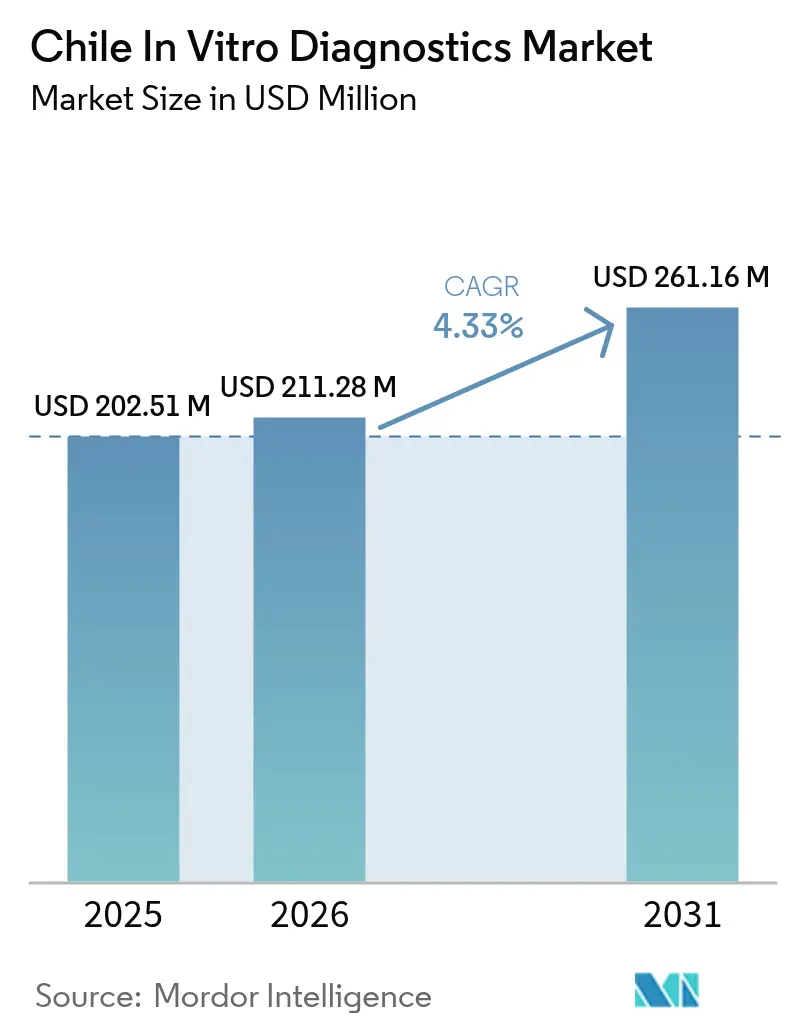

| Tamaño del mercado en el año base (2025) | 202.51 Millones de dólares |

| Tamaño del Mercado (2026) | 211.28 Millones de dólares |

| Tamaño del Mercado (2031) | 261.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

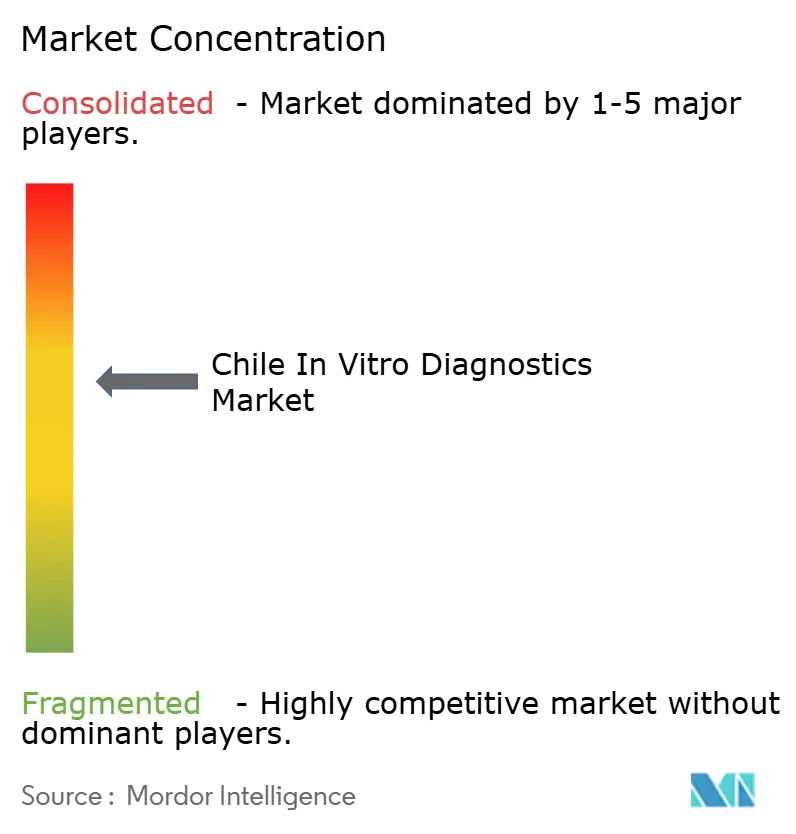

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de Chile por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Diagnóstico In Vitro de Chile sea de USD 202,51 millones en 2025, USD 211,28 millones en 2026, y alcance USD 261,16 millones en 2031, creciendo a una CAGR del 4,33% de 2026 a 2031.

El cambio estructural en el sistema de salud de Chile es evidente, con el 78% de los ciudadanos dependiendo ahora del pagador público FONASA y solo el 13% utilizando planes privados ISAPRE. Esta transición está impulsando a los laboratorios a priorizar contratos de reactivos flexibles sobre inversiones de capital significativas. El Instituto de Salud Pública (ISP) tiene previsto publicar una consulta en noviembre de 2025, introduciendo controles sanitarios en 39 categorías de diagnóstico in vitro. Si bien esto aumentará los costos de documentación, se espera que estandarice la calidad en el mercado de diagnóstico in vitro de Chile. El diagnóstico molecular dominó los ingresos de 2025, contribuyendo con el 34,65%. Sin embargo, los hospitales están adoptando cada vez más plataformas de quimioluminiscencia, que proporcionan paneles de alto rendimiento de marcadores tiroideos y tumorales sin necesidad de salas limpias de grado PCR. En 2024, redes privadas como ILC/RedSalud procesaron 8,3 millones de pruebas, destacando cómo las economías de escala están reformando las negociaciones con proveedores dentro del mercado de diagnóstico in vitro de Chile.

Conclusiones Clave del Informe

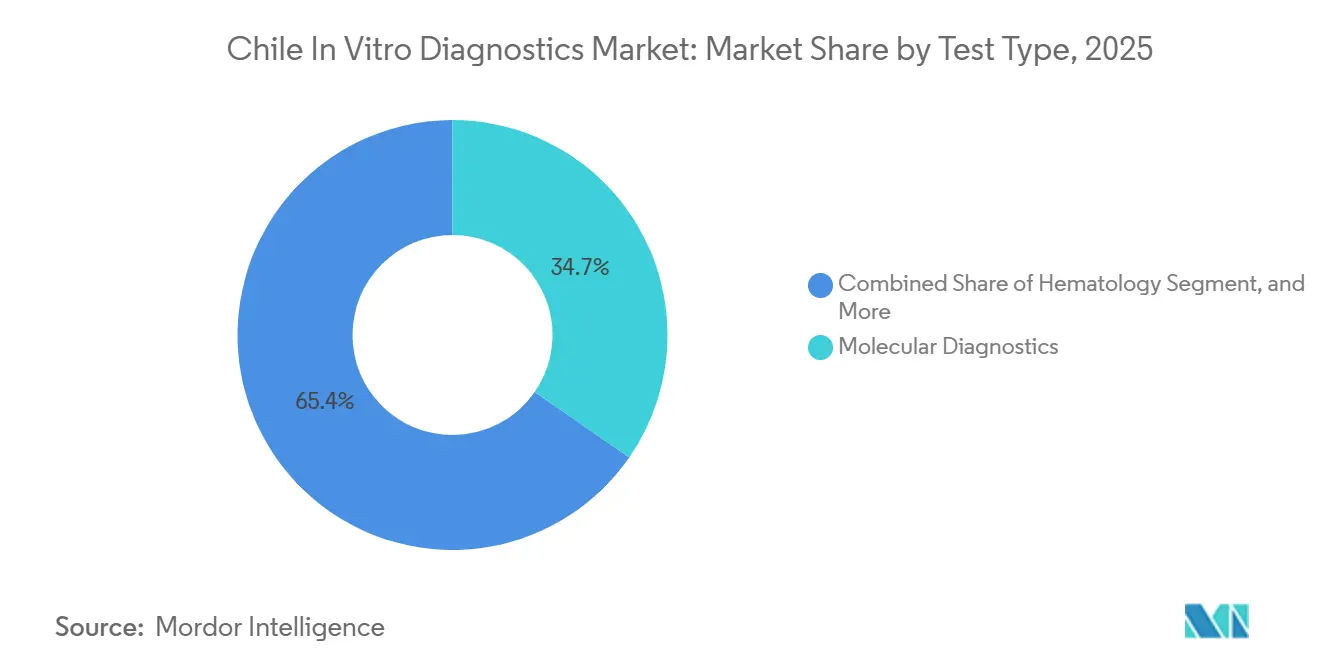

- Por tipo de prueba, el diagnóstico molecular lideró con el 34,65% de la participación del mercado de diagnóstico in vitro de Chile en 2025; se proyecta que el inmunodiagnóstico se expanda a una CAGR del 6,75% hasta 2031.

- Por producto, los reactivos y kits representaron el 57,43% del tamaño del mercado de diagnóstico in vitro de Chile en 2025, mientras que se prevé que el software y los servicios avancen a una CAGR del 6,89%.

- Por usabilidad, los dispositivos desechables representaron el 61,64% del tamaño del mercado de diagnóstico in vitro de Chile en 2025; los equipos reutilizables crecen al 7,88% a medida que los laboratorios centralizados amortizan los analizadores.

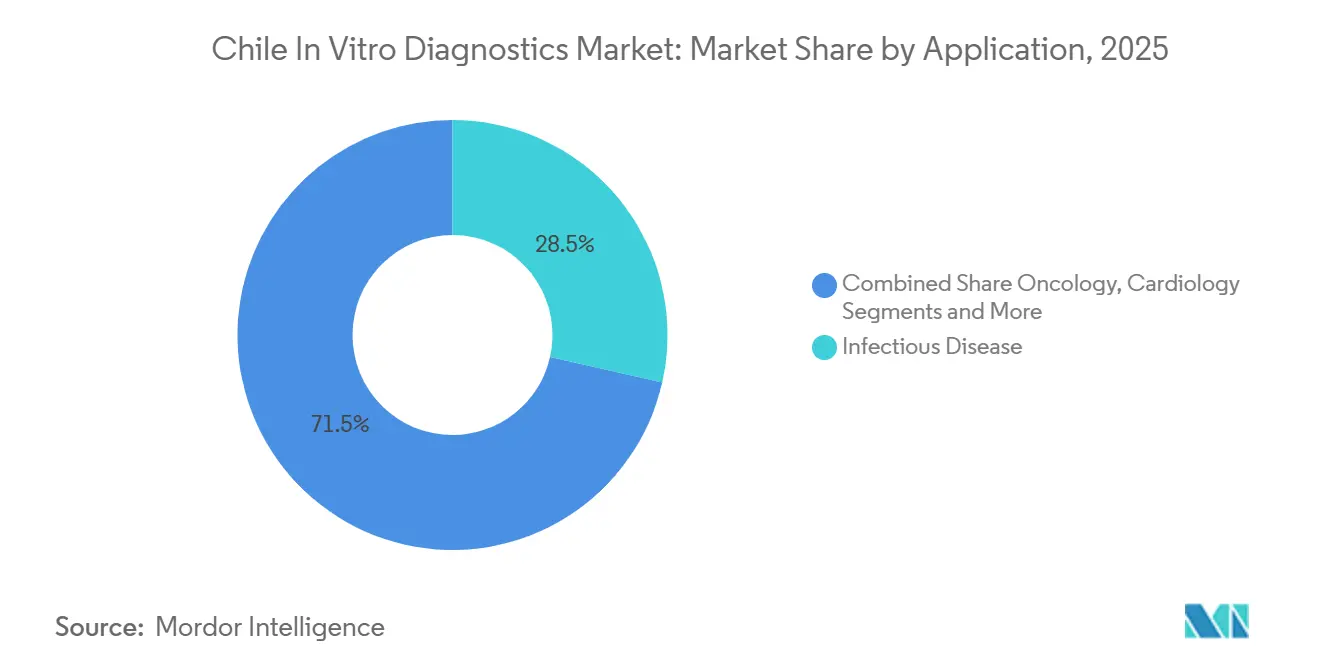

- Por aplicación, las enfermedades infecciosas lideraron con el 28,54% de los ingresos en 2025, mientras que el diagnóstico oncológico está en camino de alcanzar una CAGR del 7,54% hasta 2031.

- Por usuario final, los laboratorios hospitalarios captaron el 48,54% de los ingresos en 2025; los segmentos de atención domiciliaria y autodiagnóstico están creciendo al 5,43% impulsados por la distribución farmacéutica de monitores continuos de glucosa.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas e infecciosas | +1.2% | Nacional, con concentración en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Expansión del gasto en salud público y privado | +0.9% | Nacional, más fuerte en regiones Metropolitana y urbanas | Largo plazo (≥ 4 años) |

| Avances tecnológicos en diagnóstico molecular y en el punto de atención | +1.0% | Nacional, adopción temprana en redes de hospitales privados | Corto plazo (≤ 2 años) |

| Reembolso gubernamental favorable y programas de cribado | +0.7% | Nacional, priorizando patologías GES/AUGE | Mediano plazo (2-4 años) |

| Creciente consolidación y expansión de laboratorios privados | +0.5% | Santiago Metropolitano, expandiéndose a capitales regionales | Mediano plazo (2-4 años) |

| Creciente demanda de medicina personalizada y diagnóstico oncológico | +0.6% | Nacional, concentrado en centros de atención terciaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas e Infecciosas

Las enfermedades no transmisibles causaron el 86% de las muertes en 2024, sin embargo, la incidencia de tuberculosis se mantuvo en 15 casos por cada 100.000 habitantes —el triple de la media de la OCDE—, obligando a los laboratorios a dar soporte simultáneamente a analizadores de química para el monitoreo de la diabetes y a sistemas de PCR para la detección de tuberculosis. La guía de la OMS de 2024 recomienda Xpert MTB/RIF Ultra como prueba de primera línea para la tuberculosis, pero el 60% de las clínicas rurales aún dependen de la microscopía de frotis, alargando el diagnóstico en 14 días. Se prevé que la incidencia del cáncer aumente un 18% para 2030, sin embargo, solo 12 de 29 servicios regionales operan unidades de patología molecular para la caracterización tumoral, lo que subraya la demanda insatisfecha en el mercado de diagnóstico in vitro de Chile[1]Organización Panamericana de la Salud, "Salud en las Américas 2025," paho.org.

Expansión del Gasto en Salud Público y Privado

Chile destinó el 9,8% del PIB a salud en 2021, pero los presupuestos de capital público real han sido estables desde 2024, dirigiendo fondos hacia pruebas de HbA1c y lípidos en el punto de atención en 1.500 centros comunitarios bajo la Estrategia Nacional de Salud 2024-2030[2]OCDE, "Encuesta Económica de Chile 2025," oecd.org. Los afiliados privados a ISAPRE, aunque solo representan el 13% de la población, generan el 40% de los ingresos diagnósticos gracias a servicios de respuesta más rápida, sosteniendo los segmentos premium de la industria de diagnóstico in vitro de Chile.

Avances Tecnológicos en Diagnóstico Molecular y en el Punto de Atención

Dieciocho hospitales adoptaron plataformas BD MAX y GeneXpert para paneles respiratorios desde 2024, reduciendo el tiempo de respuesta de 48 horas a 90 minutos y demostrando el valor clínico de las pruebas moleculares rápidas. Un estudio de 2024 de la Pontificia Universidad Católica mostró que los servicios de urgencias que utilizan ensayos de troponina y dímero D de 15 minutos redujeron la ocupación de camas de observación en un 22%, reforzando el interés hospitalario en el inmunodiagnóstico descentralizado.

Reembolso Gubernamental Favorable y Programas de Cribado

Los mandatos GES/AUGE exigen la notificación del cáncer cervical en siete días y ahora reembolsan la biopsia líquida de ADN tumoral circulante hasta CLP 350.000 por prueba, un paso que se espera impulse el rendimiento oncológico en el mercado de diagnóstico in vitro de Chile. El cribado primario del VPH reemplazó a la citología en 2024, desplazando 600.000 pruebas anuales hacia proveedores moleculares y reduciendo el costo por prueba en un 18%.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos estrictos de aprobación regulatoria y costos de cumplimiento | -0.8% | Nacional, afectando a todos los proveedores de diagnóstico in vitro | Mediano plazo (2-4 años) |

| Fluctuaciones cambiarias que impactan la cadena de suministro dependiente de importaciones | -0.6% | Nacional, agudo en la contratación pública | Corto plazo (≤ 2 años) |

| Escasez de mano de obra de laboratorio calificada en áreas regionales | -0.5% | Provincias regionales fuera de Santiago, Valparaíso, Concepción | Largo plazo (≥ 4 años) |

| Sistemas de información de salud fragmentados que limitan la interoperabilidad | -0.4% | Nacional, más grave en redes de hospitales públicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Estrictos de Aprobación Regulatoria y Costos de Cumplimiento

La aprobación por parte del ISP de nuevos ensayos de Clase III-IV tarda en promedio entre 6 y 9 meses, y la consulta de 2025 añade auditorías de ciberseguridad ISO 27001 para el middleware, elevando los gastos de cumplimiento a entre USD 50.000 y USD 150.000 por familia de dispositivos[3]Instituto de Salud Pública de Chile, "Requisitos de Ciberseguridad 2025," ispch.cl. Los proveedores más pequeños que carecen de personal regulatorio podrían retirarse, reduciendo la diversidad de proveedores en el mercado de diagnóstico in vitro de Chile.

Fluctuaciones Cambiarias que Impactan la Cadena de Suministro Dependiente de Importaciones

El peso cayó de 800 a 870 CLP/USD durante 2024, inflando los costos de reactivos en un 9% y obligando a los compradores públicos a reducir volúmenes o extender contratos, un patrón de volatilidad que erosiona los márgenes en toda la industria de diagnóstico in vitro de Chile.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Inmunodiagnóstico Supera al Diagnóstico Molecular a Pesar de una Base Menor

El diagnóstico molecular representó el 34,65% de los ingresos en 2025, pero se prevé que el inmunodiagnóstico crezca un 6,75%, impulsado por analizadores de quimioluminiscencia como el cobas e 801, que reducen los costos de reactivos por prueba en un 12%. La química clínica mantuvo aproximadamente el 25% de participación, aunque las tarifas estancadas restringen la expansión del sector dentro del tamaño del mercado de diagnóstico in vitro de Chile.

La microbiología aportó el 12% de las ventas, con los sistemas de hemocultivo de BD y bioMérieux ganando participación a medida que los hospitales apuntan a una identificación más rápida de la sepsis. La inclinación estratégica hacia el inmunodiagnóstico refleja menores requisitos de capital y mayores volúmenes en relación con la PCR, alineándose con los presupuestos públicos restringidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: El Software y los Servicios Ganan Terreno a Medida que los Laboratorios Priorizan la Conectividad

Los reactivos y kits captaron el 57,43% de los ingresos de 2025, sin embargo, el software y los servicios están creciendo al 6,89% a medida que las actualizaciones de middleware se alinean con los mandatos ISO 27001. Los instrumentos representan ahora el 30%, con ciclos de reemplazo que se extienden a nueve años.

El cobas link de Roche genera USD 12.000 recurrentes por sitio, y las cadenas privadas están agrupando contratos de diagnóstico remoto para asegurar perfiles de gasto predecibles dentro del mercado de diagnóstico in vitro de Chile. La interoperabilidad sigue siendo un desafío donde las flotas de 3 proveedores exigen interfaces personalizadas que consumen una cuarta parte de los presupuestos de tecnología de la información.

Por Usabilidad: Los Dispositivos Desechables Dominan pero los Equipos Reutilizables Ganan Terreno en Laboratorios Centralizados

Los cartuchos desechables mantuvieron el 61,64% de participación durante 2025, ya que BD Veritor y Abbott i-STAT permiten respuestas en 15 minutos en entornos de punto de atención. Sin embargo, los analizadores reutilizables muestran una CAGR del 7,88% a medida que redes como ILC/RedSalud centralizan plataformas de alto rendimiento, reduciendo los costos por prueba en un 18%.

Los hospitales públicos enfrentan un dilema: los bajos volúmenes diarios no pueden amortizar los analizadores reutilizables, sin embargo, las tiras desechables agotan los presupuestos a mitad de año, lo que impulsa centros piloto de servicios compartidos que trasladan muestras a capitales provinciales bajo un modelo de mensajería.

Por Aplicación: El Diagnóstico Oncológico se Dispara a Medida que se Amplía la Cobertura GES

Las enfermedades infecciosas aportaron el 28,54% de los ingresos en 2025, pero los ensayos oncológicos están previstos para una CAGR del 7,54% a medida que la biopsia líquida y las pruebas de EGFR aseguran reembolso. La diabetes representó el 22%, aunque la adopción de monitores continuos de glucosa está desviando algunos volúmenes fuera de los laboratorios.

Los paneles de cardiología, autoinmunidad y nefrología completan la demanda, y los proyectos piloto de biopsia líquida que detectan la recurrencia seis meses antes que la tomografía computarizada están impulsando a los centros terciarios a invertir en flujos de trabajo de ADN tumoral circulante en serie dentro del mercado de diagnóstico in vitro de Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Usuarios de Atención Domiciliaria y Autodiagnóstico se Expanden a Medida que las Farmacias Distribuyen Dispositivos

Los laboratorios hospitalarios retuvieron el 48,54% de los ingresos de 2025, sin embargo, los segmentos de atención domiciliaria y autodiagnóstico están creciendo un 5,43% impulsados por los sensores Abbott FreeStyle Libre que se venden al por menor a CLP 45.000 por paquete de 14 días.

Los laboratorios privados independientes poseen el 30% de participación, ofreciendo horarios extendidos y extracciones móviles, mientras que los sitios de punto de atención tienen el 15% a medida que las pruebas de antígenos rápidos normalizan los flujos de trabajo de urgencias en las instalaciones del mercado de diagnóstico in vitro de Chile.

Panorama Competitivo

Los cinco principales proveedores —Roche, Abbott, Siemens Healthineers, BD y bioMérieux— en conjunto mantuvieron aproximadamente el 60% de los ingresos de 2025, confirmando una concentración moderada en el mercado de diagnóstico in vitro de Chile. La presencia del cobas de Roche abarca 42 hospitales; Abbott trata a Chile como un mercado satélite pero se beneficia de los efectos de escala de América Latina. Siemens Atellica gana consolidaciones de química e inmunoensayo, aunque los distribuidores fragmentados reducen los niveles de servicio en las provincias.

Las multinacionales agrupan acuerdos plurianuales de alquiler de reactivos, desplazando los ingresos hacia suscripciones, mientras que los distribuidores locales ganan participación rural mediante servicio en el mismo día y condiciones de pago denominadas en pesos. La ventana de cumplimiento de 24 a 36 meses del ISP sobre 39 categorías de diagnóstico in vitro favorece los expedientes establecidos, creando una barrera de entrada contra los pequeños competidores.

La tecnología sigue siendo un diferenciador: el middleware cobas link redujo los retrasos en los informes en un 35% en la Clínica Alemana, pero cuesta entre un 15% y un 20% más que los puentes de sistemas de información de laboratorio genéricos, lo que restringe su adopción a hospitales privados bien integrados. Las empresas emergentes que ofrecen sistemas de información de laboratorio en la nube de proveedor neutral a un precio un 40% inferior carecen de credenciales de ciberseguridad, aunque podrían resultar atractivas si superan las auditorías ISO 27001 antes de 2027.

Líderes de la Industria de Diagnóstico In Vitro de Chile

Thermo Fischer Scientific Inc.

QIAGEN N.V.

Abbott Laboratories

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: el MINSAL lanzó una consulta pública para incluir nuevos dispositivos médicos y de diagnóstico in vitro bajo el régimen de control sanitario obligatorio de Chile, basándose en las regulaciones sanitarias vigentes.

- Octubre de 2024: el Instituto de Salud Pública de Chile se convirtió en la primera agencia de las Américas en implementar un sistema automatizado de vigilancia de la seguridad de las vacunas utilizando tecnología HL7 FHIR. Este innovador sistema permite la notificación integrada de datos de diagnóstico para una mejor vigilancia de la salud pública.

Alcance del Informe del Mercado de Diagnóstico In Vitro de Chile

Según el alcance de este informe, el diagnóstico in vitro involucra dispositivos médicos y consumibles que se utilizan para realizar pruebas in vitro en diversas muestras biológicas.

El mercado de diagnóstico in vitro de Chile está segmentado por Tipo de Prueba (Química Clínica, Diagnóstico Molecular, Inmunodiagnóstico, Hematología y Otros Tipos de Prueba), Producto (Instrumento, Reactivo, Otros Productos), Usabilidad (Dispositivos de Diagnóstico In Vitro Desechables, Dispositivos de Diagnóstico In Vitro Reutilizables), Aplicación (Enfermedades Infecciosas, Diabetes, Cáncer/Oncología, Cardiología, Enfermedades Autoinmunes y Otras Aplicaciones) y Usuario Final (Laboratorios de Diagnóstico, Hospitales y Clínicas, y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Química Clínica |

| Inmunodiagnóstico |

| Diagnóstico Molecular |

| Hematología |

| Coagulación |

| Microbiología |

| Otros Tipos de Prueba |

| Instrumentos |

| Reactivos y Kits |

| Software y Servicios |

| Dispositivos de Diagnóstico In Vitro Desechables |

| Equipos Reutilizables |

| Enfermedades Infecciosas |

| Diabetes |

| Oncología |

| Cardiología |

| Trastornos Autoinmunes |

| Nefrología |

| Otras Aplicaciones |

| Laboratorios Independientes |

| Laboratorios Hospitalarios |

| Entornos de Punto de Atención |

| Usuarios de Atención Domiciliaria y Autodiagnóstico |

| Por Tipo de Prueba | Química Clínica |

| Inmunodiagnóstico | |

| Diagnóstico Molecular | |

| Hematología | |

| Coagulación | |

| Microbiología | |

| Otros Tipos de Prueba | |

| Por Producto | Instrumentos |

| Reactivos y Kits | |

| Software y Servicios | |

| Por Usabilidad | Dispositivos de Diagnóstico In Vitro Desechables |

| Equipos Reutilizables | |

| Por Aplicación | Enfermedades Infecciosas |

| Diabetes | |

| Oncología | |

| Cardiología | |

| Trastornos Autoinmunes | |

| Nefrología | |

| Otras Aplicaciones | |

| Por Usuario Final | Laboratorios Independientes |

| Laboratorios Hospitalarios | |

| Entornos de Punto de Atención | |

| Usuarios de Atención Domiciliaria y Autodiagnóstico |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de diagnóstico in vitro de Chile hasta 2031?

Se proyecta que se expanda de USD 0,21 mil millones en 2026 a USD 0,26 mil millones en 2031 a una CAGR del 4,33%.

¿Qué tipo de prueba está creciendo más rápido en Chile?

Se prevé que el inmunodiagnóstico crezca un 6,75% anual a medida que los analizadores de quimioluminiscencia reemplazan el ELISA manual.

¿Qué participación tienen los reactivos y kits en el gasto total?

Los reactivos y kits representaron el 57,43% de los ingresos de 2025, la mayor porción del gasto.

¿Por qué está ganando impulso el diagnóstico oncológico?

El reembolso GES ahora cubre la biopsia líquida de EGFR y la caracterización molecular más amplia bajo el Plan Nacional del Cáncer 2024-2030.

¿Qué regiones dominan el gasto en diagnóstico?

Santiago, Valparaíso y Biobío en conjunto captaron el 72% de los ingresos del mercado de 2025.

¿Cómo están afectando las fluctuaciones cambiarias a los proveedores?

Una depreciación del peso del 8% en 2024 elevó los costos de reactivos en un 9%, comprimiendo los márgenes y retrasando las actualizaciones de analizadores en el sector público.

Última actualización de la página el: