Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

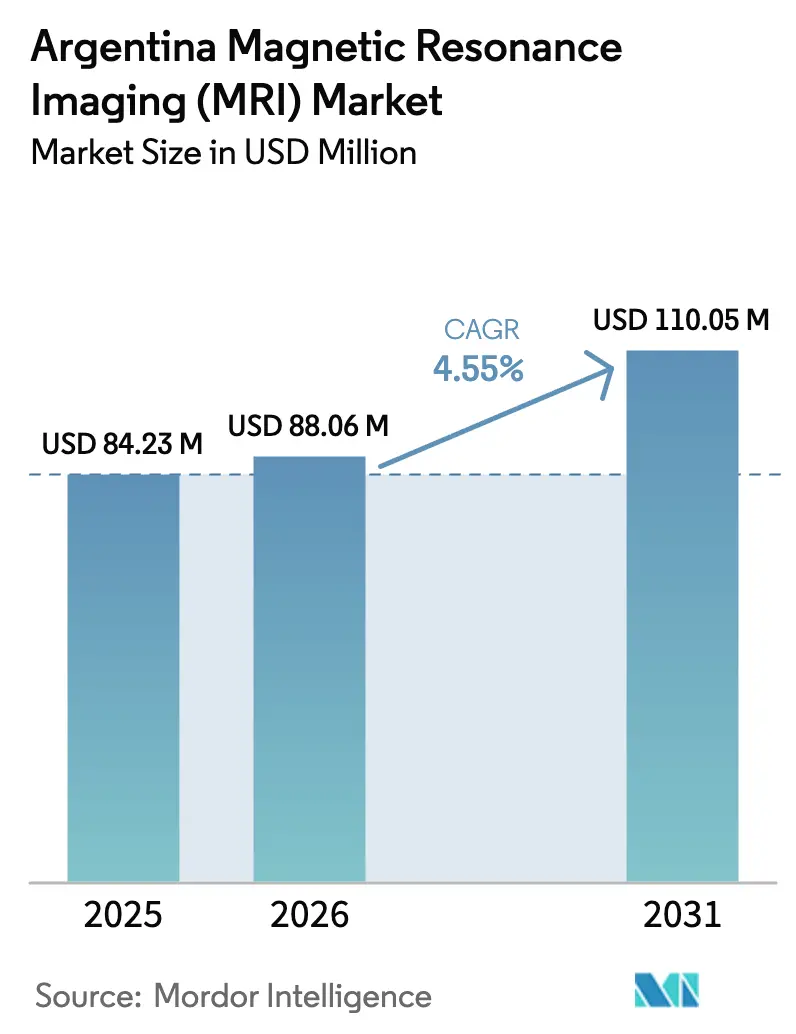

| Tamaño del mercado en el año base (2025) | 84.23 Millones de dólares |

| Tamaño del Mercado (2026) | 88.06 Millones de dólares |

| Tamaño del Mercado (2031) | 110.05 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina por Mordor Intelligence

El tamaño del Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina en 2026 se estima en USD 88,06 millones, creciendo desde el valor de 2025 de USD 84,23 millones con proyecciones para 2031 que muestran USD 110,05 millones, creciendo a una CAGR del 4,55% durante 2026-2031. La demanda aumenta a medida que los proveedores públicos y privados modernizan la infraestructura de diagnóstico por imágenes, respaldados por exenciones de derechos de importación, un acceso más ágil a divisas extranjeras y procedimientos aduaneros simplificados que reducen las barreras de capital para los centros de diagnóstico por imágenes. El crecimiento persiste incluso cuando los costos de atención médica fluctúan, impulsado por un modelo de financiamiento tripartito que distribuye el riesgo entre el seguro público, las obras sociales y los planes privados. Las instalaciones de bore cerrado dominan actualmente, aunque los sistemas abiertos y de campo ultralto están escalando rápidamente porque las cadenas provinciales e institutos de investigación buscan mayor comodidad para los pacientes y una imagen neuro-oncológica más precisa. Las inversiones continuas en teleradiología y tecnología sin helio reducen los costos operativos y contribuyen a aliviar la escasez de personal fuera de Buenos Aires.

Conclusiones Clave del Informe

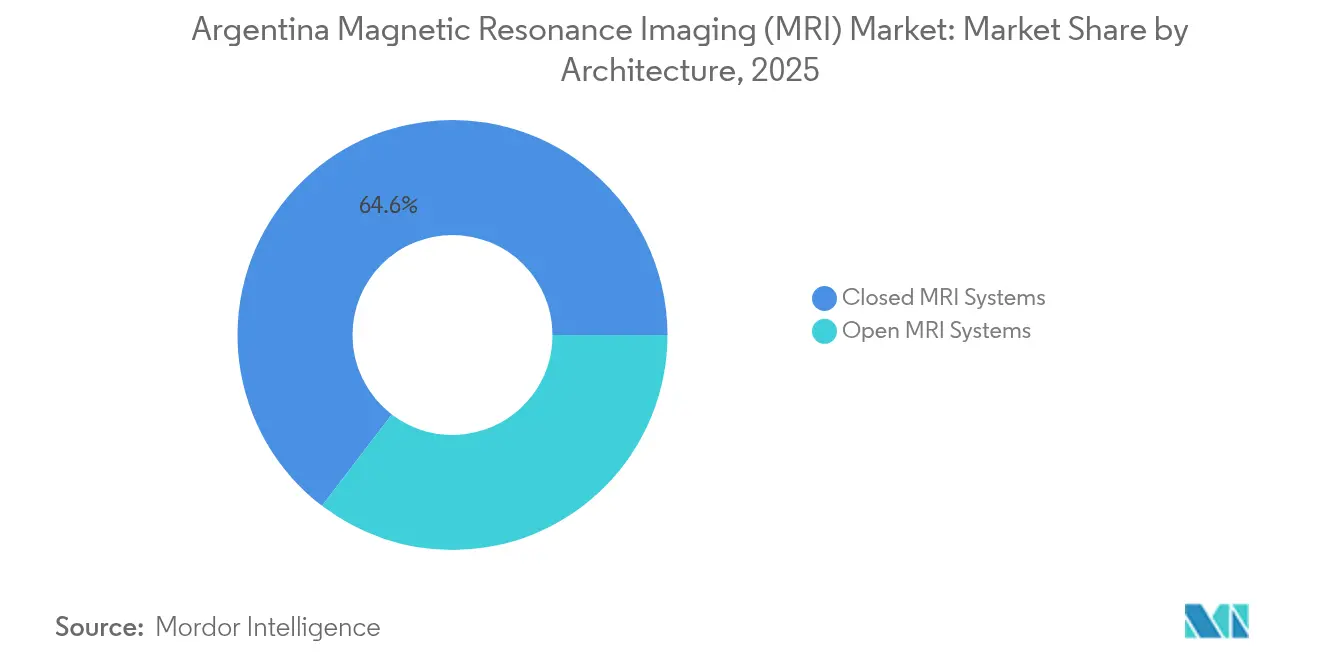

- Los sistemas de IRM de bore cerrado representaron el 64,62% de la participación del mercado de Imágenes por Resonancia Magnética (IRM) de Argentina en 2025, mientras que la arquitectura abierta proyecta expandirse a una CAGR del 5,02% hasta 2031.

- Las plataformas de campo alto de 1,5 T representaron el 63,10% del tamaño del mercado de IRM de Argentina en 2025; las unidades de campo muy alto/ultraalto (3 T y superiores) muestran el crecimiento más rápido con una CAGR del 5,17%.

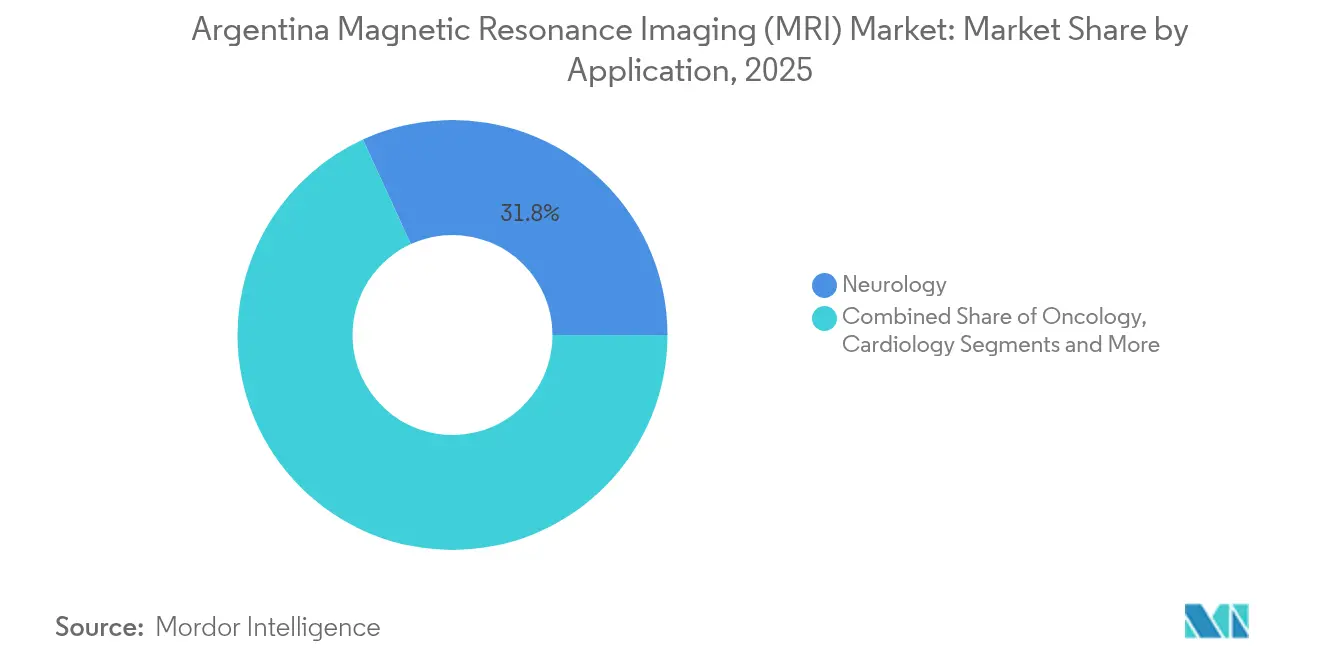

- Neurología lideró con una participación de ingresos del 31,84% en 2025, mientras que el diagnóstico por imágenes oncológico registrará una CAGR del 5,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y aumento de la población geriátrica | +1.2% | Buenos Aires, Córdoba, Santa Fe | Largo plazo (≥ 4 años) |

| Crecimiento de cadenas privadas de diagnóstico por imágenes en ciudades provinciales | +0.8% | Mendoza, Tucumán, Mar del Plata | Mediano plazo (2-4 años) |

| Avances tecnológicos | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Exenciones gubernamentales de derechos de importación para equipos médicos avanzados | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Expansión de redes de teleradiología que permiten la lectura remota | +0.4% | Áreas provinciales y rurales | Mediano plazo (2-4 años) |

| Financiamiento filantrópico centrado en oncología e iniciativas de Asociación Público-Privada | +0.3% | Principales centros oncológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Aumento de la Población Geriátrica

La población de Argentina está envejeciendo y las afecciones neurológicas y cardiovasculares crónicas están en aumento, lo que incrementa las derivaciones para IRM destinadas a la detección temprana y el seguimiento de enfermedades. El gasto en atención médica aumentó del 8,9% del PIB en 2003 al 10,2% en 2015 y se ha mantenido por encima del promedio latinoamericano, sosteniendo la capacidad pública para financiar diagnósticos avanzados por imágenes. La densidad de médicos de 4,06 por cada 1.000 habitantes respalda amplias redes de derivación, mientras que el Programa Sumar suma más de 20 millones de beneficiarios con seguro público que ahora califican para estudios reembolsados. Noventa y un nuevos hospitales públicos inaugurados desde 2024 ofrecen servicios de alta complejidad que requieren habitualmente diagnóstico por imágenes seccional. La supervisión de calidad de dispositivos de ANMAT refuerza además la confianza de los clínicos en que los equipos modernos brindan la precisión necesaria para las vías de atención de enfermedades crónicas [1]AGN Business Internet BV, "Regulaciones de Dispositivos Médicos en Argentina," qservegroup.com.

Crecimiento de Cadenas Privadas de Diagnóstico por Imágenes en Ciudades Provinciales

Los operadores privados están ingresando a ciudades secundarias para capturar la demanda insatisfecha más allá del área metropolitana de Buenos Aires. El programa de adquisición de Swiss Medical por USD 80 millones, que incluye Diagnóstico Maipú y Sanatorio Las Lomas, ilustra el impulso en mercados de tamaño medio donde los ingresos familiares están en aumento. Las autoridades provinciales han lanzado 134 proyectos de construcción en el sector de la salud financiados con ARS 10.155 millones (USD 24 millones), incorporando 1.415 camas que incrementan la capacidad de procesamiento de los servicios de radiología. Un régimen de importación simplificado bajo el Decreto 70/2023 acorta los plazos de entrega, permitiendo a los compradores provinciales evitar el retraso que anteriormente desalentaba las modernizaciones de equipos. Los centros de teleradiología conectan los equipos de diagnóstico locales con lectores subespecializados en la capital, permitiendo a los centros más pequeños ofrecer IRM sin contratar neurorradiólogos a tiempo completo.

Avances Tecnológicos

Los fabricantes comercializan actualmente imanes sin helio, reconstrucción asistida por IA y consolas portátiles, que se adaptan a la necesidad de Argentina de reducir los gastos operativos. El MAGNETOM Flow de Siemens Healthineers utiliza apenas 0,7 litros de helio e integra algoritmos de aprendizaje profundo para reducir los tiempos de exploración. El escáner de cabeza exclusivo SIGNA MAGNUS 3 T de GE HealthCare ofrece un rendimiento de gradiente superior para investigación cerebral mientras limita la huella del sistema. Canon Medical incorpora reconstrucción nativa con redes neuronales que produce estudios de mayor resolución en duraciones de exploración equivalentes, lo cual resulta valioso donde la escasez de tecnólogos limita la eficiencia del rendimiento. Estos avances reducen el consumo de energía por exploración y mejoran la comodidad del paciente, dos parámetros que los administradores provinciales ponderan significativamente al aprobar proyectos de capital.

Exenciones Gubernamentales de Derechos de Importación para Equipos Médicos Avanzados

Desde 2024, el Sistema Estadístico de Importación (SEDI) ha eliminado las licencias no automáticas para dispositivos médicos y permite a los importadores pagar a los proveedores en 30 a 60 días en lugar de seis meses, mejorando el flujo de caja. Un esquema de bonos paralelo (BOPREAL) otorga acceso en pesos a dólares estadounidenses, compensando la volatilidad del peso para los distribuidores. Los envíos pequeños valorados en menos de USD 3.000 se tramitan mediante una ventana de mensajería simplificada, lo que acelera la disponibilidad de repuestos y mantiene los equipos instalados en funcionamiento por más tiempo. La política se alinea con la estabilización fiscal más amplia del Presidente Milei, que devolvió el presupuesto primario al superávit en 2025, tranquilizando a los proveedores extranjeros sobre la reducción del riesgo de cobranza.

Expansión de Redes de Teleradiología que Permiten la Lectura Remota

Los enlaces de archivado de imágenes basados en la nube se han expandido desde los centros de trauma urbanos hacia las clínicas provinciales, permitiendo a los tecnólogos locales capturar imágenes y enviarlas a neurorradiólogos remotos que entregan informes en una hora. Este modelo maximiza el grupo de radiólogos de Argentina, del cual el 45% reside en Buenos Aires, reasignando la capacidad de lectura en horario nocturno a nivel nacional. La precisión diagnóstica se mantiene elevada porque las herramientas de clasificación por IA priorizan los hallazgos críticos, y la latencia se mitiga mediante mejoras de fibra óptica bajo el Plan Nacional de Conectividad. Los gobiernos provinciales respaldan la teleradiología para reducir los traslados de pacientes y los costos asociados, y las aseguradoras reembolsan las interpretaciones remotas con los mismos aranceles que las lecturas presenciales, proporcionando ingresos predecibles para las cadenas de diagnóstico por imágenes.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial y durante el ciclo de vida de los sistemas de IRM | -1.1% | Nacional | Largo plazo (≥ 4 años) |

| Volatilidad del peso e restricciones en el financiamiento de equipos de capital | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de tecnólogos de IRM capacitados fuera de Buenos Aires | -0.6% | Áreas provinciales y rurales | Mediano plazo (2-4 años) |

| Demoras aduaneras y cuellos de botella regulatorios para importaciones de alta tecnología | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Durante el Ciclo de Vida de los Sistemas de IRM

Los equipos típicos de 1,5 T con precios superiores a USD 1,5 millones ponen a prueba la liquidez de los hospitales provinciales que han enfrentado una caída de financiamiento del 35% en términos reales desde 2024. La suspensión de los certificados de exención de IVA hasta junio de 2025 obliga a los importadores a prepagar impuestos, aumentando las necesidades de capital de trabajo en aproximadamente un 21% en promedio[2]Baker McKenzie, "Suspensión de Certificados de Exención de IVA e Impuesto a las Ganancias," bakermckenzie.com. Los gastos operativos también se mantienen elevados porque el helio cotiza cerca de USD 35 por litro en los mercados globales, y los contratos de servicio denominados en dólares estadounidenses exponen a los compradores a shocks cambiarios. Aunque el Régimen de Incentivo a las Inversiones (RIGI) ofrece depreciación acelerada, pocas instalaciones pequeñas califican, dejando a las cadenas privadas más grandes absorber el beneficio.

Volatilidad del Peso y Restricciones en el Financiamiento de Equipos de Capital

El peso se depreció un 130% frente al dólar estadounidense entre enero de 2024 y mayo de 2025, complicando las proyecciones de pago de préstamos vinculados a moneda extranjera. Los bancos domésticos cotizan tasas superiores al 60%, lo que hace que los préstamos en pesos sean inadecuados para activos a diez años. Los prestamistas multilaterales ofrecen líneas más económicas pero requieren garantías soberanas que demoran tiempo en tramitarse. El programa de bonos BOPREAL del banco central mitiga parcialmente la brecha cambiaria, aunque los compradores aún asumen el riesgo de devaluación durante la ventana de 30 días antes del primer pago al proveedor. Esta incertidumbre puede retrasar las órdenes de compra a menos que los vendedores acepten precios con base en depósito en garantía.

Escasez de Tecnólogos de IRM Capacitados Fuera de Buenos Aires

Las tasas de vacantes para tecnólogos de IRM superan el 18%, reflejando la escasez global pero intensificada por la concentración del talento en la capital[3]RSNA News, "Abordando la Escasez en Radiología Intervencionista," rsna.org . De los 5.000 graduados médicos por año, menos de 200 se orientan hacia la tecnología radiológica, y las plazas de residencia se llenan rápidamente. Los centros provinciales dependen, por lo tanto, de tecnólogos itinerantes, lo que infla los costos de personal y limita el tiempo de funcionamiento del equipo a los turnos diurnos. La fuga de cerebros hacia los mercados de América del Norte erosiona aún más el grupo de talentos, ya que los tecnólogos bilingües aceptan roles de digitalización remota en el extranjero. GE HealthCare y Siemens patrocinan programas de certificación con universidades locales, aunque la capacidad sigue siendo demasiado reducida para cubrir la demanda proyectada hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Los Sistemas Cerrados Impulsan el Dominio del Mercado

Los equipos de bore cerrado generaron el 64,62% del tamaño del Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina en 2025, ya que los hospitales de tercer nivel y los centros ambulatorios de alto volumen continuaron favoreciendo su superior relación señal-ruido. El rendimiento de pacientes en sitios como el Hospital Italiano frecuentemente supera los 30 estudios diarios, lo que hace económicamente justificables los imanes de alto ciclo de trabajo. El mercado de IRM de Argentina continúa evolucionando, sin embargo, ya que las plataformas abiertas registran una CAGR del 5,02% hasta 2031, impulsadas por cadenas de diagnóstico provinciales que buscan atender a pacientes con claustrofobia, bariátricos y pediátricos. La reconstrucción asistida por IA y las bobinas de gradiente rediseñadas han reducido la brecha de calidad histórica entre las geometrías abiertas y cerradas, permitiendo a los proveedores ofrecer protocolos de neurología y musculoesquelético dentro de los tiempos de exploración reembolsables. Los préstamos gubernamentales para mejoras de accesibilidad fomentan además la adopción de unidades de bore más amplio en hospitales públicos.

Los ahorros en costos operativos también inclinan a algunos compradores hacia los modelos abiertos modernos. Los diseños con bajo consumo de helio y las opciones de refrigeración por aire reducen el gasto anual en mantenimiento hasta en un 30% en comparación con los equipos cerrados convencionales. En mercados más pequeños donde los volúmenes diarios rondan los diez estudios, los cálculos de punto de equilibrio ahora favorecen los imanes abiertos con precios de adquisición más bajos. Los proveedores incluyen diagnósticos de servicio remoto que predicen fallas en componentes, minimizando el tiempo de inactividad para centros que carecen de ingenieros en el sitio. A medida que la atención centrada en el paciente gana protagonismo en las políticas, las campañas de marketing enfatizan las ventajas de confort, reforzando el impulso de adopción en ciudades secundarias.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Intensidad de Campo: Los Sistemas de 1,5 T Equilibran Rendimiento y Economía

Las plataformas de campo alto de 1,5 T capturaron el 63,10% de la participación del Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina en 2025, porque satisfacen las necesidades rutinarias de diagnóstico neurológico y corporal mientras se mantienen dentro de los límites de energía y criógenos de los hospitales. La mayoría de los pagadores de terceros reembolsan a niveles arancelarios calibrados a los costos operativos de 1,5 T, sosteniendo su dominio. El mercado de IRM de Argentina está, sin embargo, transitando hacia la capacidad de 3 T, con el segmento de campo muy alto/ultraalto creciendo un 5,17% por año. Los institutos de investigación vinculados al CONICET adoptan unidades de 3 T para IRM funcional y espectroscopía, y los centros oncológicos privados invierten para diferenciar sus servicios ante las presiones de precios competitivos.

Los proveedores de equipos facilitan la transición ofreciendo plataformas compatibles con actualizaciones que permiten a los sitios comenzar con 1,5 T y actualizar el campo a 3 T con amplificadores de gradiente modulares. Los modelos de arrendamiento vinculados al volumen de estudios reducen la exposición inicial para las clínicas privadas que exploran instalaciones de 3 T. Mientras tanto, los sistemas portátiles de campo bajo por debajo de 0,5 T abordan los programas de atención rural y las prácticas de medicina deportiva, aunque su contribución agregada al tamaño del mercado de IRM de Argentina sigue siendo pequeña debido al reembolso limitado y los casos de uso más restringidos.

Por Aplicación: Liderazgo de Neurología con Aceleración Oncológica

Neurología mantuvo el 31,84% de los ingresos en 2025 porque los protocolos de accidente cerebrovascular, epilepsia y neurodegeneración representan indicaciones centrales en toda la red de derivación de Argentina. Más del 43% de las derivaciones para IRM de los hospitales públicos se relacionan con la evaluación del sistema nervioso central. Por el contrario, se proyecta que la oncología registrará el ascenso más rápido con una CAGR del 5,44%, aumentando su participación en el tamaño del mercado de IRM de Argentina a medida que el programa Rayos de Esperanza amplía la capacidad de radioterapia. Los datos del registro nacional de cáncer muestran una incidencia que crece un 2,1% anualmente, impulsando la demanda de estudios de estadificación y seguimiento.

La adopción de IRM cardíaca también crece, aunque desde una base más pequeña, a medida que los cardiólogos buscan métodos no invasivos para evaluar la miocarditis y las anomalías congénitas. El agente de contraste basado en manganeso de GE HealthCare en desarrollo podría aumentar la seguridad en estudios repetidos, beneficiando a los grupos oncológicos y cardíacos que requieren diagnóstico por imágenes seriado. Las aplicaciones musculoesqueléticas y abdominales diversifican los ingresos, pero crecen más lentamente porque la tomografía computarizada y la ecografía aún son suficientes para muchas indicaciones ortopédicas y hepáticas bajo los códigos de reembolso de Argentina.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

Buenos Aires representa aproximadamente el 40% de los equipos instalados y genera el mayor volumen de estudios porque alberga la mayor concentración de neurólogos, oncólogos y centros de investigación. La alta densidad de pacientes, la cobertura integral del seguro y las vías de derivación establecidas mantienen la utilización por encima del 85% de la capacidad de los equipos. Las asociaciones público-privadas permiten a los hospitales comunitarios del área metropolitana externalizar los estudios en exceso a cadenas privadas durante las horas pico, optimizando el uso de activos a nivel del sistema.

Las provincias secundarias como Córdoba, Santa Fe y Mendoza representan las zonas de mayor expansión dentro del mercado de IRM de Argentina, incorporando unidades abiertas y de campo medio para satisfacer la creciente demanda de la clase media. Los gobiernos provinciales cofinancian equipos a través de subvenciones de fondos de contrapartida vinculadas a obligaciones de servicio para pacientes de bajos ingresos. Las mejoras en conectividad permiten a estos centros aprovechar la teleradiología para lecturas subespecializadas, mitigando la escasez de tecnólogos y radiólogos que históricamente ha obstaculizado el diagnóstico avanzado por imágenes fuera de la capital.

La Patagonia, el Noroeste y el Chaco rural siguen desatendidos, con relaciones de equipos por población inferiores a 1 por cada 100.000 habitantes. Los remolques de IRM móvil desplegados en cronogramas estacionales mejoran el acceso, aunque los obstáculos logísticos —grandes distancias de viaje e infraestructura eléctrica limitada— limitan los volúmenes de estudios. Los planificadores de salud pública están evaluando modelos de subsidio que combinan equipos portátiles de campo bajo con centros de lectura en la nube como alternativa de menor costo frente a las instalaciones fijas de 1,5 T.

Panorama Competitivo

Los proveedores globales dominan el mercado de IRM de Argentina a través de asociaciones exclusivas con distribuidores y contratos de servicio sobre la base instalada. GE HealthCare, Siemens Healthineers y Philips controlan colectivamente más del 65% de las unidades activas, aprovechando carteras multimodalidad y brazos financieros para asegurar licitaciones. Canon Medical y Fujifilm están ganando participación promoviendo sistemas abiertos preparados para IA con precios un 10-15% por debajo de los incumbentes. El competidor chino United Imaging Healthcare vende equipos de campo alto en paquetes con servicio a cinco años a tarifas fijas en pesos, lo que resulta atractivo para los compradores provinciales sensibles al costo.

Los movimientos estratégicos entre grupos de proveedores también configuran la demanda. La oferta de Swiss Medical por Diagnóstico Maipú apunta a crear una cadena nacional de diagnóstico por imágenes capaz de negociar compras masivas de equipos y acuerdos unificados de mantenimiento. Grupo Olmos está modernizando sus clínicas provinciales con sistemas de bajo consumo de helio para reducir los costos operativos a medida que suben las tarifas de servicios públicos. Los centros académicos se asocian con proveedores en protocolos de investigación que prueban IRM cardíaca y funcional basada en IA, acelerando la adopción clínica de aplicaciones de próxima generación.

La competencia de precios se intensifica a medida que las políticas gubernamentales comprimen el crecimiento del reembolso. Los proveedores responden con software que aumenta la productividad —posicionamiento automático, reconstrucción por aprendizaje profundo y gestión de flota en la nube— que acorta los intervalos de estudio entre un 15 y un 20%. La diferenciación del servicio, incluidas becas de formación para tecnólogos y depósitos de repuestos en el país, emerge como factor decisivo en la adjudicación de licitaciones, especialmente fuera de Buenos Aires donde la logística de tiempo de actividad es crítica.

Líderes de la Industria de Imágenes por Resonancia Magnética (IRM) de Argentina

-

Fujifilm Holdings Corporation

-

Koninklijke Philips NV

-

Siemens Healthcare GmbH

-

GE HealthCare

-

Canon Inc. (Canon Medical Systems Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AIRS Medical firmó un acuerdo de distribución con Simbioxia para implementar su software de reconstrucción por IA SwiftMR en los centros de diagnóstico por imágenes de Argentina.

- Abril de 2023: el Hospital Garrahan inauguró una sala de IRM de 3 T optimizada para pediatría que reduce el tiempo de exploración y mejora la resolución de imagen para casos congénitos complejos.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina

De acuerdo con el alcance del informe, la resonancia magnética es una técnica de diagnóstico por imágenes médicas utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan además para diagnosticar y detectar la presencia de anomalías en el organismo. El Mercado de Imágenes por Resonancia Magnética de Argentina está segmentado por Arquitectura (Sistemas de IRM de Bore Cerrado y Sistemas de IRM Abiertos), Intensidad de Campo (Sistemas de IRM de Campo Bajo, Sistemas de IRM de Campo Alto, Sistemas de IRM de Campo Muy Alto y Sistemas de IRM de Campo Ultraalto), Aplicación (Oncología, Neurología, Cardiología, Gastroenterología, Musculoesquelético y Otras Aplicaciones). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Sistemas de IRM de Bore Cerrado |

| Sistemas de IRM Abiertos |

| Campo Bajo (<0,5 T) |

| Campo Alto (1,5 T) |

| Campo Muy Alto/Ultraalto (3 T y ≥7 T) |

| Oncología |

| Neurología |

| Cardiología |

| Otras Aplicaciones |

| Por Arquitectura | Sistemas de IRM de Bore Cerrado |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo Bajo (<0,5 T) |

| Campo Alto (1,5 T) | |

| Campo Muy Alto/Ultraalto (3 T y ≥7 T) | |

| Por Aplicación | Oncología |

| Neurología | |

| Cardiología | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina?

Se proyecta que el sector genere USD 88,06 millones en 2026 y USD 110,05 millones en 2031 sobre la base de una CAGR del 4,55% durante 2026-2031.

¿Quiénes son los actores clave en el Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina?

Fujifilm Holdings Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, GE HealthCare y Canon Inc. (Canon Medical Systems Corporation) son las principales empresas que operan en el Mercado de Imágenes por Resonancia Magnética (IRM) de Argentina.

¿Qué arquitectura de IRM vende más unidades en Argentina?

Los equipos de bore cerrado dominan con el 64,62% de las instalaciones de 2025 gracias a su alta calidad de imagen y rendimiento.

¿Qué intensidad de campo crece más rápido entre los proveedores argentinos?

Los sistemas de campo muy alto a 3 T y superiores se expanden un 5,17% por año a medida que los centros de investigación y oncología se modernizan.

Última actualización de la página el: