Tamaño y Participación del Mercado de Cerámica Avanzada de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

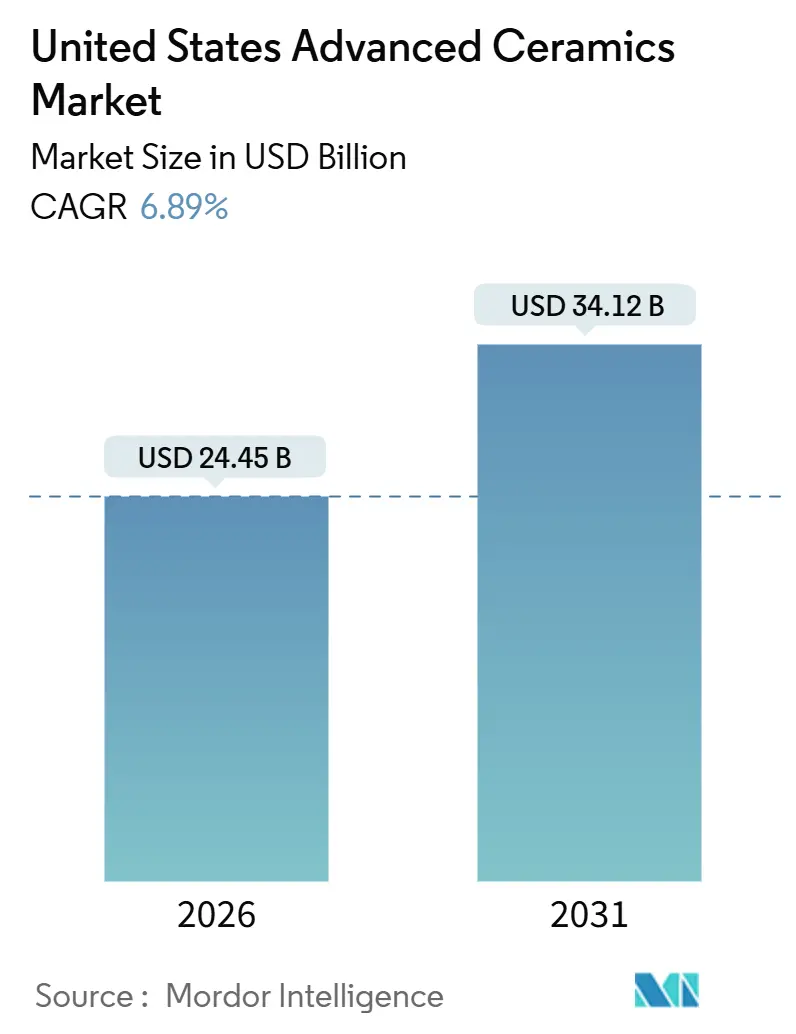

| Tamaño del Mercado (2026) | 24.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerámica Avanzada de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Cerámica Avanzada de los Estados Unidos se estima en USD 24,45 mil millones en 2026, y se espera que alcance USD 34,12 mil millones en 2031, a una CAGR del 6,89% durante el período de pronóstico (2026-2031). Los incentivos gubernamentales para la capacidad de semiconductores, la creciente demanda de vehículos eléctricos de batería y las plataformas de turbinas de próxima generación están ampliando la base de clientes, mientras que el gasto militar sostenido en programas hipersónicos y espaciales está convirtiendo proyectos de investigación y desarrollo de nicho en contratos de producción en serie. Los proveedores están invirtiendo en integración vertical para asegurar minerales críticos y tecnologías de conformado de forma casi neta, reduciendo los plazos de entrega de piezas personalizadas de meses a días. Las presiones de costos siguen siendo el principal obstáculo, ya que el mecanizado con herramientas de diamante y los polvos de alta pureza elevan los precios de los componentes; sin embargo, las rutas de inyección de aglutinante y proyección de plasma están comenzando a comprimir el costo total de propiedad, mejorando la viabilidad económica para los diseñadores en aplicaciones aeroespaciales, de defensa, médicas y de electrónica de potencia. Las ampliaciones de capacidad en obleas de carburo de silicio, interposers de vitrocerámica y polvos de circonia de grano fino apuntan a una realineación estructural que se aleja de los sustratos de alúmina de uso general hacia soluciones de ingeniería de mayor margen.

Conclusiones Clave del Informe

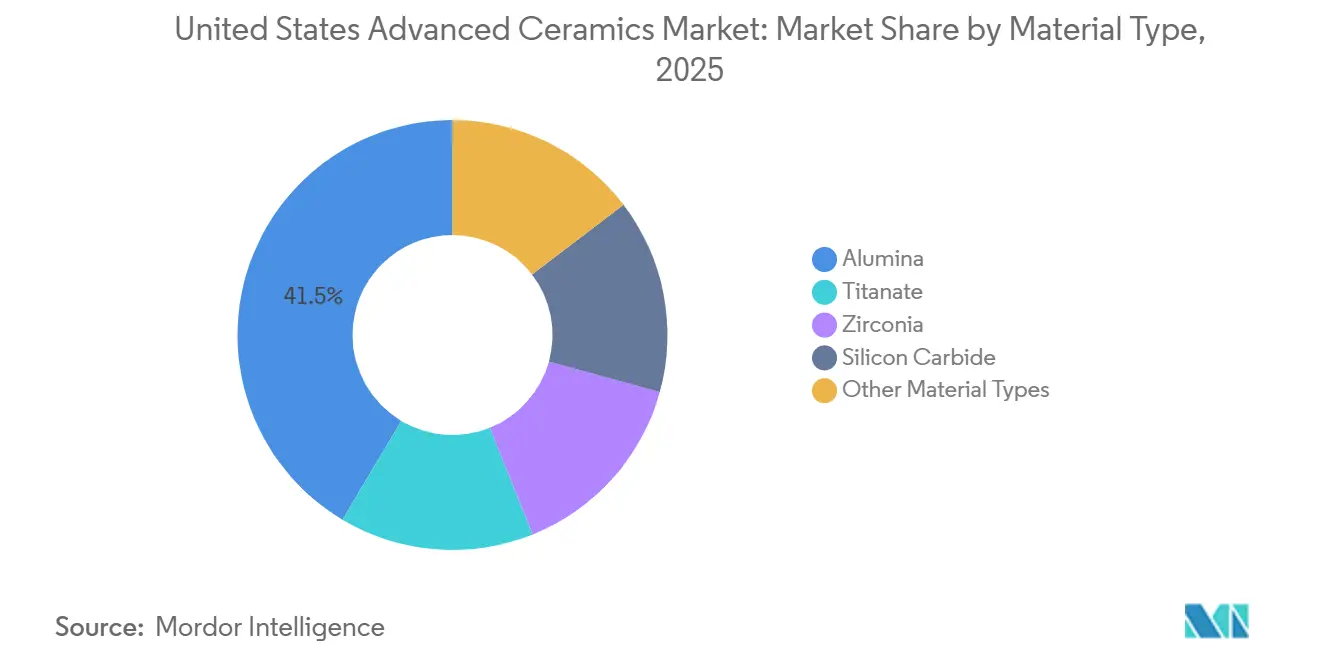

- Por tipo de material, la alúmina lideró con el 41,46% de la participación del mercado de cerámica avanzada en 2025, mientras que se prevé que la cerámica de titanato se expanda a una CAGR del 7,82% hasta 2031.

- Por tipo de clase, la cerámica monolítica mantuvo el 73,75% de la participación del mercado de cerámica avanzada en 2025; los compuestos de matriz cerámica avanzan a una CAGR del 8,51% hasta 2031.

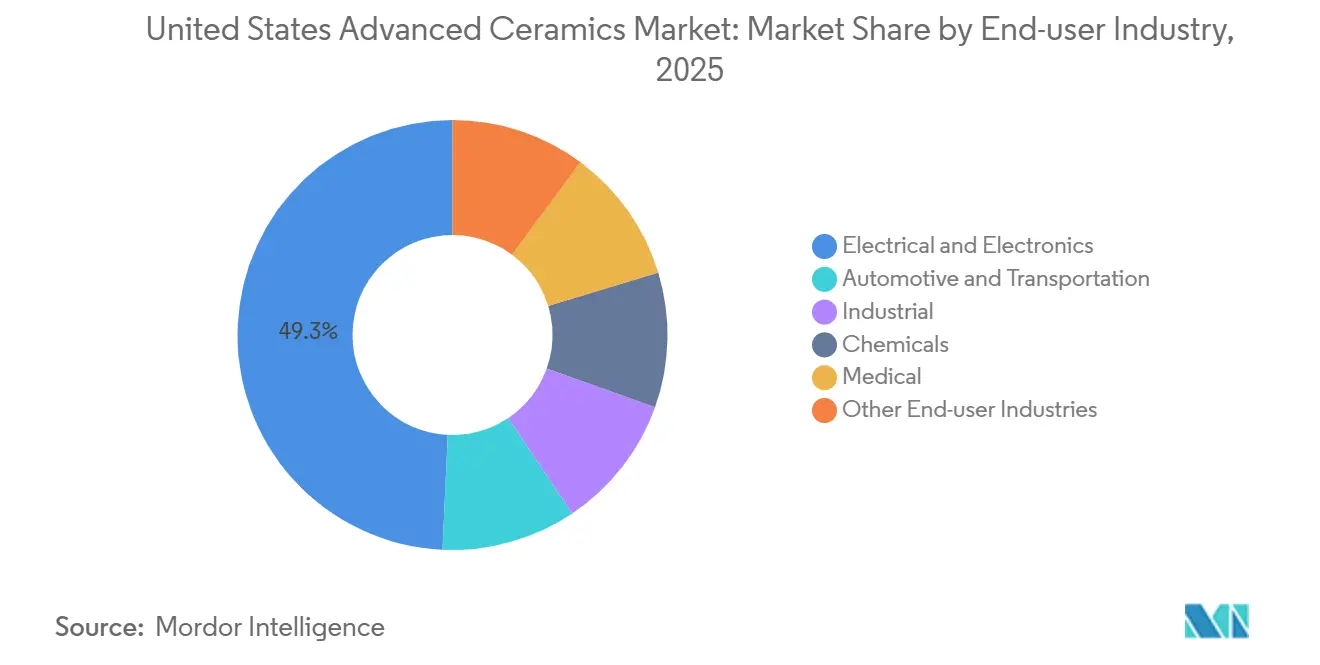

- Por industria de usuario final, la industria eléctrica y electrónica captó el 49,26% de la demanda en 2025, mientras que se prevé que las aplicaciones médicas crezcan a una CAGR del 9,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cerámica Avanzada de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte Demanda del Sector Aeroespacial y de Defensa | +1.8% | Nacional, concentrado en los corredores de defensa de Arizona, California, Ohio y Texas | Mediano plazo (2 a 4 años) |

| Auge de la Miniaturización en Electrónica y Semiconductores | +2.1% | Nacional, con epicentros en los clústeres de fabricación de Oregon, Texas, Arizona y Nueva York | Corto plazo (≤ 2 años) |

| Despliegue Acelerado de Infraestructura 5G y de Electrónica de Potencia | +1.5% | Nacional, liderado por áreas metropolitanas y centros de fabricación de vehículos eléctricos en Míchigan, Tennessee y Georgia | Corto plazo (≤ 2 años) |

| Financiamiento Federal para Programas Hipersónicos y Espaciales | +1.2% | Nacional, con concentración en Alabama (Huntsville), California (Base de la Fuerza Aérea Edwards) y Virginia (Wallops) | Largo plazo (≥ 4 años) |

| Adopción de Manufactura Aditiva para Reducir Plazos de Entrega | +0.9% | Nacional, adopción temprana en clústeres de dispositivos médicos (Massachusetts, California, Minnesota) | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda del Sector Aeroespacial y de Defensa

En 2024, el Pentágono firmó contratos MACH, ampliando los límites de adquisición de compuestos de matriz cerámica (CMC)[1]Agencia de Proyectos de Investigación Avanzada de Defensa, "Arquitecturas de Materiales y Caracterización para Hipersónicos," darpa.mil . Estos contratos apuntan a operaciones a temperaturas extremas, superando los límites de las superaleaciones de níquel. El proyecto de Artillería de Cañón de Alcance Extendido del Ejército está liderando la iniciativa, especificando revestimientos de carburo de silicio que prolongan la vida útil del cañón. Este movimiento está acelerando la adopción de componentes de SiC de unión por reacción. Mientras tanto, en el ámbito aeroespacial comercial, el demostrador RISE de GE Aerospace está aprovechando las envolventes de CMC, logrando una reducción de peso significativa por aeronave y traduciéndose en ahorros de combustible. Subrayando aún más el compromiso militar, en marzo de 2025 se anunció una subvención en virtud del Título III de la Ley de Producción de Defensa. Esta iniciativa tiene como objetivo repatriar una parte del suministro cerámico militar, reduciendo la dependencia de fuentes extranjeras. En conjunto, estas iniciativas no solo están impulsando la demanda de cerámica avanzada hacia la producción en serie, sino que también proporcionan a los proveedores una perspectiva más clara a varios años.

Auge de la Miniaturización en Electrónica y Semiconductores

A medida que la lógica escala hasta nodos de 2 nanómetros y las memorias de alto ancho de banda se apilan, el consumo de cerámica por paquete de chip aumenta. El megasitio de Intel en Ohio, previsto para iniciar la producción en volumen a finales de 2026, se proyecta que consumirá cantidades significativas de sustratos de alúmina anualmente. El Programa Nacional de Manufactura Avanzada de Empaquetado está cofinanciando interposers de vitrocerámica, que reducen la pérdida de señal a frecuencias superiores a 100 GHz. Este avance allana el camino para arquitecturas de chiplets en aceleradores de inteligencia artificial. Actualmente, un solo acelerador de alta gama cuenta con numerosos condensadores cerámicos multicapa, cada uno manejando corrientes transitorias a niveles elevados, un aumento significativo respecto a las cifras de 2020. Dado que las delaminaciones submicrométricas pueden provocar fallos latentes en campo, existe una creciente dependencia de regímenes de inspección que utilizan sistemas ópticos automatizados y de tomografía computarizada. Este auge en la electrónica no solo impulsa el crecimiento inmediato del volumen, sino que también eleva los precios de venta promedio de los polvos de alta pureza y los sustratos en bruto.

Despliegue Acelerado de Infraestructura 5G y de Electrónica de Potencia

En 2025, cada estación base 5G de banda media desplegará filtros y resonadores cerámicos, triplicando la cantidad observada en los sitios macro 4G. Este incremento está impulsado por la necesidad de una mayor selectividad debido a las mayores demandas de agregación de portadoras. Mientras tanto, el programa de red de carga de la Ley de Inversión en Infraestructura y Empleo está impulsando los volúmenes de módulos de carburo de silicio. Estos módulos utilizan sustratos de alúmina con cobre unido directamente, aptos para disipar cargas térmicas, especialmente en cargadores rápidos. La instalación de fabricación Mohawk Valley de Wolfspeed destacó un cambio significativo: los pedidos del sector automotriz han aumentado notablemente en el ejercicio fiscal 2025. Esto subraya la fuerte correlación entre la aceleración de los vehículos eléctricos y la creciente demanda de sustratos. Además, a medida que los vehículos conectados demandan mayor rendimiento de datos, esto requiere nuevas actualizaciones de las estaciones base, amplificando aún más el crecimiento del contenido cerámico en ambos pilares de infraestructura.

Financiamiento Federal para Programas Hipersónicos y Espaciales

Los contratos para el módulo de alunizaje Artemis exigen el uso de alúmina reforzada con circonia para toberas de propulsores y baldosas protectoras. Estos componentes deben soportar la oscilación de temperatura del ciclo lunar, que va desde −280 °F hasta +250 °F, lo que subraya la creciente demanda de cerámica duradera de grado espacial. La Fuerza Espacial asignó financiamiento para el desarrollo de escudos térmicos cerámicos reutilizables, con el ambicioso objetivo de mejorar los ciclos de lanzamiento. Esto representa un salto significativo respecto a la tecnología utilizada durante la era del Transbordador Espacial. Los vuelos de prueba en el Complejo de Desarrollo de Ingeniería Arnold utilizaron compuestos cerámicos de temperatura ultraelevada. Adicionalmente, el Instituto de Materiales Críticos del Departamento de Energía invirtió en el fortalecimiento de las cadenas de suministro nacionales, centrándose en escalar los polvos de carburo de hafnio y tantalio para componentes clasificados por encima de 3.500 °F. En conjunto, estos esfuerzos consolidan el papel de la cerámica avanzada como actores fundamentales en la búsqueda del dominio aeroespacial.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Producción y Mecanizado | -1.4% | Nacional, más agudo en aplicaciones personalizadas de bajo volumen y componentes mecanizados con precisión | Corto plazo (≤ 2 años) |

| Fragilidad y Limitaciones en la Flexibilidad de Diseño | -0.9% | Nacional, con especial incidencia en aplicaciones automotrices, de electrónica de consumo y estructurales | Mediano plazo (2 a 4 años) |

| Vulnerabilidad de la Cadena de Suministro de Minerales Críticos | -1.1% | Nacional, con exposición a fuentes de tierras raras asiáticas y africanas y a la capacidad de refinación de alúmina | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Mecanizado

El rectificado de precisión con herramientas de diamante genera costos significativos por la eliminación de material. Este costo se incrementa para geometrías complejas, especialmente cuando se utilizan aleaciones metálicas. Si bien los rotores de turbocompresor cerámicos ofrecen ventajas en eficiencia, conllevan un sobreprecio respecto a sus equivalentes a base de níquel. Esta diferencia de precio limita su uso a los acabados de vehículos de alta gama. Los productores enfrentan pérdidas de rendimiento debido a la variabilidad en la contracción. Para contrarrestar esto, sobredimensionan los cuerpos en verde y luego los mecanizan hasta la tolerancia deseada, un proceso que extiende el tiempo de producción. Aunque la inyección de aglutinante puede reducir significativamente la necesidad de este mecanizado secundario, el alto costo de los polvos de alúmina y carburo de silicio dificulta su adopción generalizada para piezas industriales. Se espera que los desafíos de costos disminuyan a medida que avancen las técnicas de síntesis de polvos y los procesos de fabricación híbridos se perfeccionen.

Fragilidad y Limitaciones en la Flexibilidad de Diseño

La fragilidad inherente de la cerámica restringe su uso en estructuras portantes sujetas a impacto o esfuerzo de flexión, lo que limita a los diseñadores automotrices y de electrónica de consumo que buscan reducir costos en carcasas o soportes. Los avances en retículas microarquitecturadas y compuestos reforzados con fibra pueden mitigar la propagación de grietas, pero el alto riesgo de desperdicio durante los primeros prototipos desalienta la experimentación. Los principios de diseño para cerámica requieren una estrecha colaboración entre los fabricantes de equipos originales y los proveedores, lo que extiende los plazos de desarrollo en comparación con los metales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Alúmina como Ancla, el Titanato se Acelera

La alúmina representó el 41,46% de la participación del mercado de cerámica avanzada en 2025, gracias a su relación costo-rendimiento, lo que la hace ideal para cámaras de semiconductores, blindaje balístico y componentes de plantas resistentes al desgaste. A medida que crece la demanda de inversores para vehículos eléctricos, la necesidad de sustratos con alta capacidad de disipación de calor se ha disparado, impulsando a Wolfspeed a lograr ingresos sustanciales por sustratos en el ejercicio fiscal 2025. Los dieléctricos a base de titanato, aunque menores en tonelaje, avanzan a una CAGR del 7,82% hasta 2031, impulsados por la densificación de las estaciones base 5G y los módulos de radar automotriz que necesitan condensadores de alta permitividad[2]IEEE, "Transacciones sobre Tecnología de Componentes, Empaquetado y Manufactura," ieee.org .

Bajo las regulaciones más estrictas de la norma ISO 6474-2:2024, existe un nuevo mandato de trazabilidad granular en la alúmina de grado médico. Esto ha generado un aumento en los costos de cumplimiento, que afecta particularmente a los molinos más pequeños. Mientras tanto, la aparición de polvos de nitruro de silicio aptos para inyección de aglutinante está revolucionando la industria. Estas innovaciones están reduciendo significativamente los plazos de entrega de componentes de turbinas y logrando una notable reducción en el desperdicio de material. Las evaluaciones del ciclo de vida destacan las ventajas de los sellos de bomba de carburo de silicio, que están extendiendo el tiempo medio entre fallos en entornos corrosivos. Esta mejora significativa justifica el sobreprecio en los costos de material. A medida que los diseñadores priorizan cada vez más el tiempo de actividad y la miniaturización, se anticipa que, si bien la alúmina mantendrá su posición en los sustratos de uso general, su participación de mercado disminuirá después de 2028, cediendo terreno a los crecientes volúmenes de titanato y carburo de silicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Clase: Dominio Monolítico, Impulso de los CMC

La cerámica monolítica capturó el 73,75% en 2025 gracias a sus líneas de fabricación consolidadas, que producen piezas a un costo que las alternativas compuestas aún no han igualado. Mientras tanto, los compuestos de matriz cerámica crecen a una CAGR del 8,51% hasta 2031, impulsados por iniciativas respaldadas por la Administración Federal de Aviación que apoyan las calificaciones de SiC/SiC en motores comerciales.

Aunque las láminas de preimpregnado de CMC siguen siendo costosas, lo que limita su adopción generalizada, GE Aerospace es optimista sobre su potencial. Anticipan reducciones significativas en el consumo de combustible cuando los componentes de CMC reemplacen las aleaciones de níquel en su próximo motor RISE. Adicionalmente, innovaciones como los recubrimientos de proyección de plasma con gradiente funcional están mejorando la longevidad de los álabes. Estos avances están ayudando a los sustratos monolíticos a mantener su ventaja en turbinas de potencia media. Como resultado, el mercado está evolucionando: mientras los monolíticos rentables se centran en los mercados de volumen, los CMC y los recubrimientos de vanguardia están creando nichos lucrativos en los sectores aeroespacial, de defensa y energético.

Por Industria de Usuario Final: La Electrónica Lidera, el Sector Médico Surge

La electrónica absorbió el 49,26% del consumo en los Estados Unidos en 2025, impulsada en gran medida por equipos de procesamiento de obleas y condensadores cerámicos multicapa diseñados para servidores de inteligencia artificial. Gracias a los generosos subsidios de la Ley CHIPS para la construcción de plantas de fabricación, este aumento de la demanda está destinado a persistir hasta 2031. El sector automotriz se inclina cada vez más hacia los sustratos de electrónica de potencia. En particular, los módulos de carburo de silicio, aptos para manejar altas cargas térmicas, ahora dependen de sustratos de alúmina o nitruro de aluminio. Estos materiales ofrecen un rendimiento que supera al de los sustratos de IGBT de silicio tradicionales.

Los usos médicos, aunque menores, están creciendo a una CAGR del 9,68% hasta 2031. Este crecimiento se atribuye en gran medida a las autorizaciones de implantes específicos para cada paciente, que reducen significativamente los plazos de entrega y las estancias hospitalarias. En entornos industriales, la cerámica es apreciada por su resistencia al desgaste y a la corrosión. Por ejemplo, en tuberías de ácido sulfúrico, la cerámica puede durar significativamente más que el acero inoxidable. Esta longevidad conlleva un sobreprecio, pero ofrece una extensión sustancial de la vida útil. En 2024, Bloom Energy causó revuelo al enviar celdas de combustible de óxido sólido. La producción de cada megavatio consumió circonia estabilizada con itria, lo que subraya el crecimiento constante del sector energético. Si bien la electrónica continuará dominando la participación de mercado, tanto el sector médico como el energético están emergiendo como vías lucrativas, proporcionando a los proveedores un amortiguador contra la volatilidad de los ciclos de precios de los productos básicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Cinco corredores principales en los Estados Unidos, anclados por los ecosistemas de semiconductores, aeroespacial, defensa y dispositivos médicos, crean economías de escala localizadas que refuerzan la proximidad de los proveedores. Las líneas integradas de fabricación de obleas en Arizona, California y Ohio consumen sustratos de alúmina, mordazas electrostáticas y revestimientos de cámaras de grabado a escala. Mientras tanto, las plantas de turbinas y motores a reacción en Carolina del Sur y Carolina del Norte están adoptando compuestos de matriz cerámica.

Texas y Nueva York están a la vanguardia del mercado de cerámicas avanzadas, particularmente en obleas de carburo de silicio. En Austin, los proveedores de sustratos y herramientas se están agrupando en torno a múltiples expansiones de fábricas de lógica. Huntsville, Alabama, y la Base de la Fuerza Aérea Edwards en California son centros de investigación y pruebas hipersónicas, que utilizan compuestos de temperatura ultraelevada en hardware de vuelo experimental. Boston, Minneapolis y el Área de la Bahía forman un triángulo de dispositivos médicos, donde las capacidades de fabricación aditiva de los Estados Unidos están agilizando los ciclos de calificación, impulsando el crecimiento en el consumo de cerámicas médicas.

La Costa del Golfo enfrenta vulnerabilidades en la cadena de suministro, especialmente con sus refinerías de alúmina dependientes de importaciones. Sin embargo, la planta de Saint-Gobain en Baton Rouge está destinada a transformar el panorama. Una vez en plena operación, producirá polvo de alúmina de alta pureza, reduciendo la dependencia del país de fuentes asiáticas. Si bien la concentración estratégica ofrece un impulso de demanda, también incrementa los riesgos vinculados a rutas de importación de nodo único para precursores esenciales. Esto subraya la urgencia de estrategias de integración vertical y diversificación mineral.

Panorama Competitivo

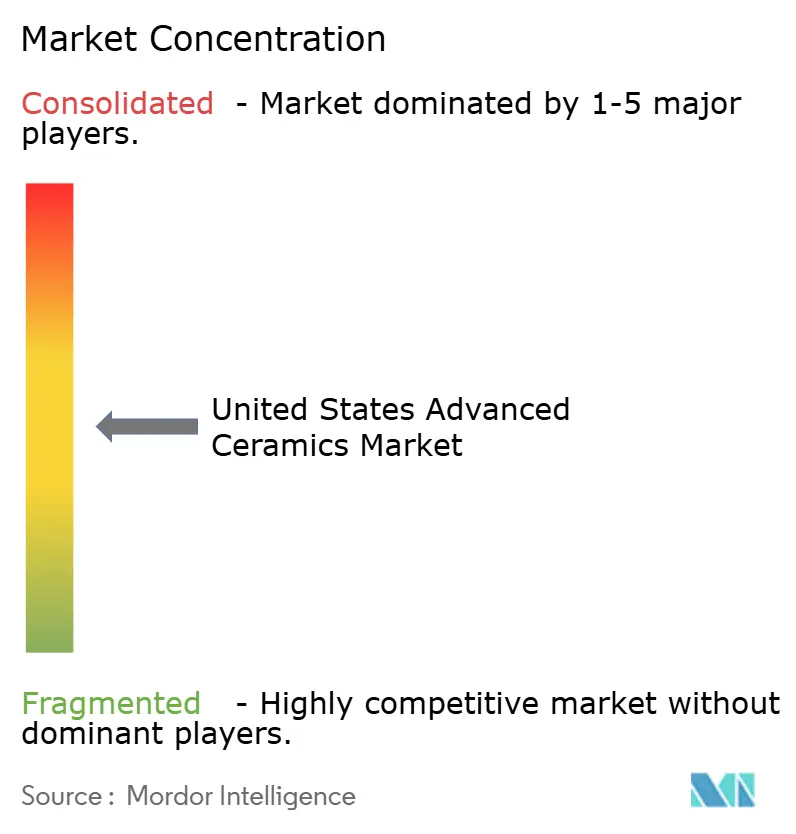

El mercado de cerámica avanzada de los Estados Unidos está moderadamente fragmentado. La licencia de manufactura aditiva de carburo de hafnio de HRL Laboratories a un contratista principal de defensa ilustra el auge de las empresas derivadas de universidades capaces de superar a los proveedores establecidos en dominios de temperatura ultraelevada. La intensidad competitiva está, por tanto, anclada en la reducción del tiempo de ciclo, el control de calidad y el suministro asegurado de minerales, más que en la escala de capacidad pura.

Líderes de la Industria de Cerámica Avanzada de los Estados Unidos

CoorsTek Inc.

Corning Incorporated

3M

Morgan Advanced Materials

CeramTec GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: KYOCERA Corporation aumentó la capacidad de sustratos de nitruro de aluminio en un 30% en Kagoshima para atender los sistemas de batería de vehículos eléctricos de 800 V, con una inversión de JPY 8 mil millones (~USD 54 millones). Esto también afectará al mercado en los Estados Unidos.

- Mayo de 2024: Morgan Advanced Materials estableció una colaboración de USD 12 millones con la Universidad Estatal de Pensilvania para desarrollar fibras de carburo de silicio para compuestos de matriz cerámica, con destino a aplicaciones en turbinas aeroespaciales. La asociación establecerá un reactor de infiltración química en fase de vapor en el Instituto de Investigación de Materiales de la Universidad Estatal de Pensilvania, con producción de fibras a escala piloto prevista para 2027.

Alcance del Informe del Mercado de Cerámica Avanzada de los Estados Unidos

La cerámica avanzada son materiales inorgánicos no metálicos que se sintetizan a partir de materias primas altamente refinadas y puras, y se procesan con un riguroso control sobre la composición y la microestructura. A diferencia de la cerámica tradicional (alfarería, ladrillos), la cerámica avanzada está diseñada para ofrecer una resistencia mecánica superior, estabilidad a altas temperaturas, resistencia al desgaste y resistencia a la corrosión.

El mercado de cerámica avanzada de los Estados Unidos está segmentado por tipo de material, tipo de clase de cliente, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en alúmina, titanato, circonia, carburo de silicio y otros materiales. Por tipo de clase, el mercado está segmentado en cerámica monolítica, compuestos de matriz cerámica y recubrimientos cerámicos. Por industria de usuario final, el mercado está segmentado en eléctrica y electrónica, automotriz y transporte, industrial, química, médica y otras industrias. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Alúmina |

| Titanato |

| Circonia |

| Carburo de Silicio |

| Otros Tipos de Materiales |

| Cerámica Monolítica |

| Compuestos de Matriz Cerámica |

| Recubrimientos Cerámicos |

| Eléctrica y Electrónica |

| Automotriz y Transporte |

| Industrial |

| Química |

| Médica |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Alúmina |

| Titanato | |

| Circonia | |

| Carburo de Silicio | |

| Otros Tipos de Materiales | |

| Por Tipo de Clase | Cerámica Monolítica |

| Compuestos de Matriz Cerámica | |

| Recubrimientos Cerámicos | |

| Por Industria de Usuario Final | Eléctrica y Electrónica |

| Automotriz y Transporte | |

| Industrial | |

| Química | |

| Médica | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de cerámica avanzada de los Estados Unidos?

El mercado está valorado en USD 24,45 mil millones en 2026 y se prevé que alcance USD 34,12 mil millones en 2031, registrando una CAGR del 6,89%.

¿Qué material domina la demanda?

La alúmina lidera con una participación del 41,46% en 2025 debido a su ubicuidad en aplicaciones de semiconductores y blindaje.

¿Qué segmento crece más rápido?

La cerámica a base de titanato se está expandiendo a una CAGR del 7,82%, impulsada por la infraestructura 5G y los módulos de radar.

¿Cómo afecta la manufactura aditiva a la producción de cerámica?

La inyección de aglutinante y métodos similares pueden reducir a la mitad los plazos de entrega y las tasas de desperdicio, aunque los costos de los polvos siguen siendo elevados.

¿Cuáles son los principales riesgos para la continuidad del suministro?

Los altos costos de producción y la dependencia de la alúmina de alta pureza importada y los óxidos de tierras raras representan vulnerabilidades significativas en la cadena de suministro.

Última actualización de la página el: