Tamaño y Participación del Mercado de Pruebas de ADN Libre de Células

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

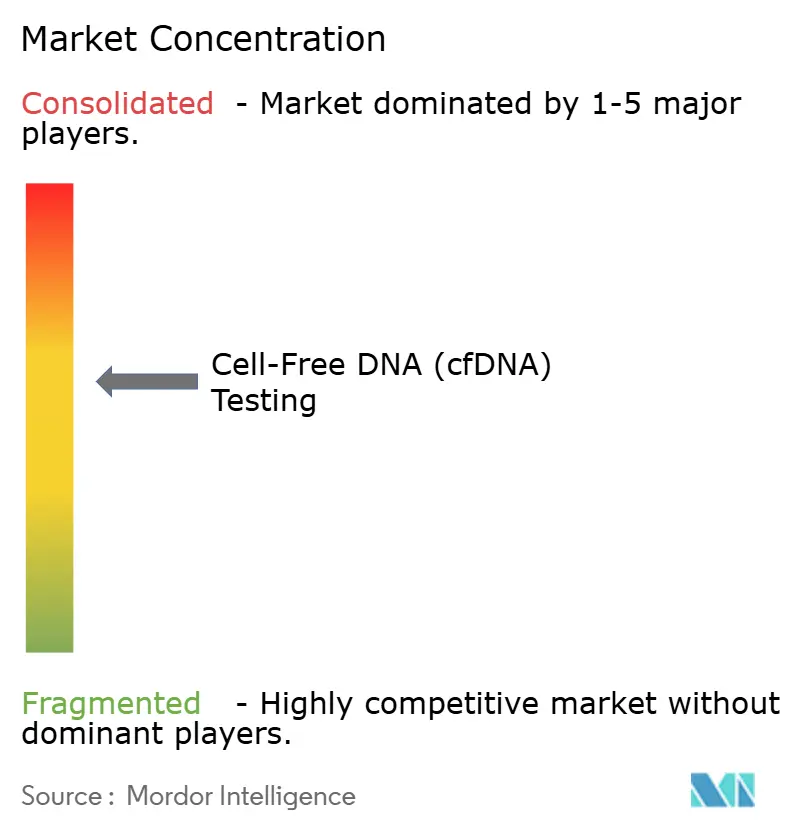

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de ADN Libre de Células por Mordor Intelligence

El tamaño del mercado global de pruebas de ADN libre de células en 2026 se estima en USD 12,37 mil millones, creciendo desde el valor de 2025 de USD 11,01 mil millones con proyecciones para 2031 que muestran USD 22,08 mil millones, creciendo a una CAGR del 12,33% durante 2026-2031. Las recomendaciones universales de pruebas prenatales no invasivas (NIPT), la reducción de los costos de secuenciación y las aprobaciones regulatorias históricas, como el aval de la FDA para la prueba de sangre Shield, han ampliado la aceptación clínica.[1]Centro para Dispositivos y Salud Radiológica, "Shield – P230009," fda.govLa oncología continúa siendo el ancla de los ingresos, pero el monitoreo de trasplantes y la detección temprana de múltiples cánceres amplían el horizonte clínico a medida que las políticas de los pagadores maduran. Los proveedores de tecnología están traduciendo plataformas de nivel investigativo en flujos de trabajo diagnósticos, ayudando a los laboratorios a acortar los tiempos de respuesta y mejorar la sensibilidad. Al mismo tiempo, las salvaguardas de ciberbioseguridad y los estándares preanalíticos armonizados siguen siendo fundamentales para mantener la confianza de los médicos y la seguridad de los pagadores.

Conclusiones Clave del Informe

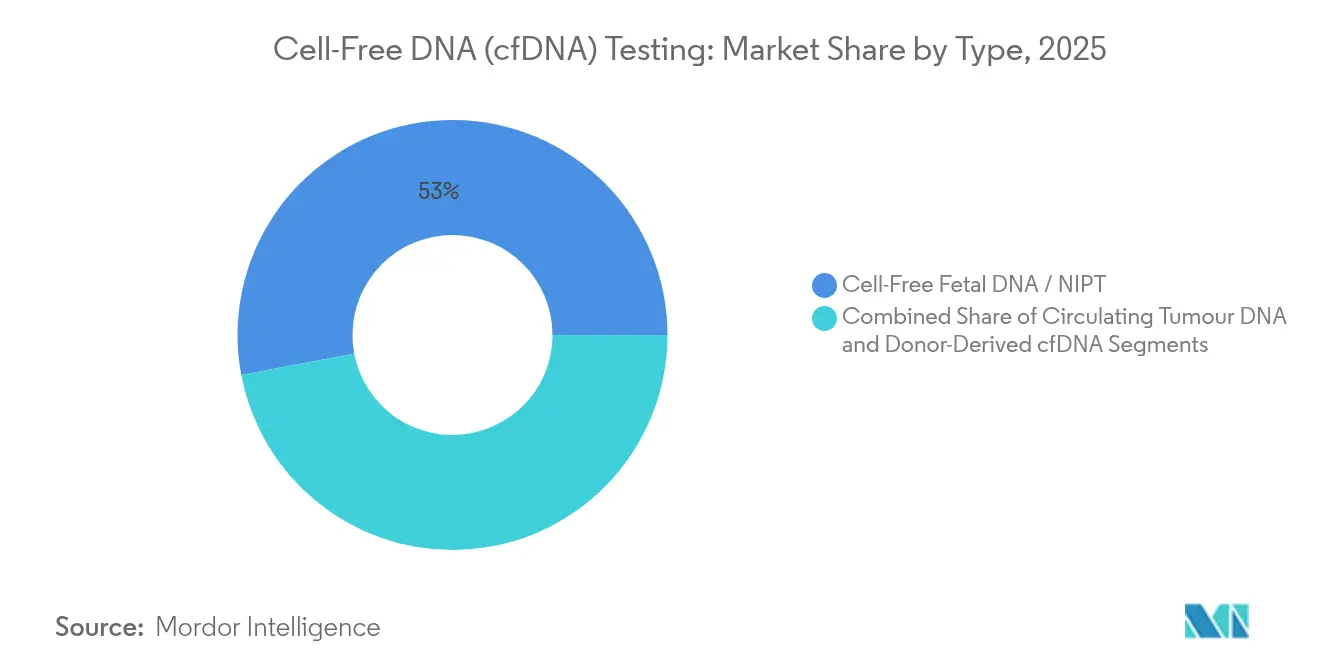

- Por tipo, el ADN fetal libre de células representó el 52,98% de la participación del mercado de pruebas de ADN libre de células en 2025, mientras que se proyecta que el cfDNA derivado de donante crecerá a una CAGR del 15,02% hasta 2031.

- Por tecnología, la secuenciación masiva en paralelo por escopeta lideró con una participación de ingresos del 43,92% en 2025; se prevé que la PCR digital ascienda a una CAGR del 14,35% hasta 2031.

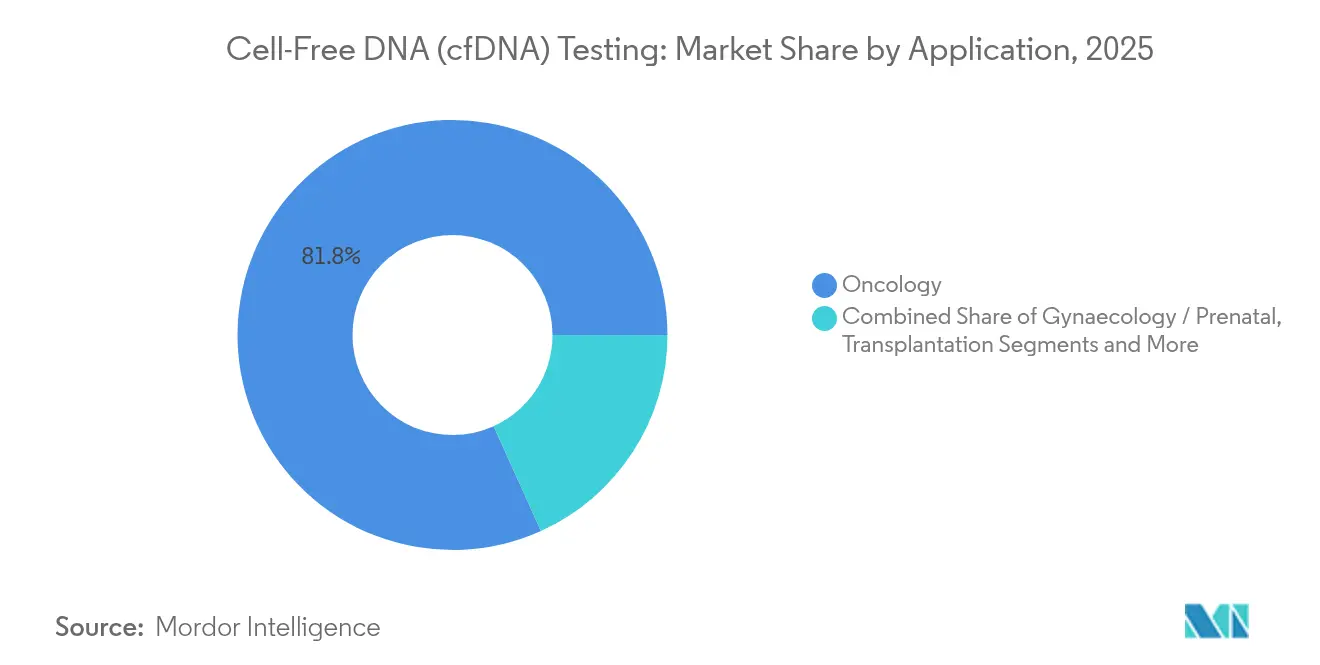

- Por aplicación, la oncología representó el 81,75% del tamaño del mercado de pruebas de ADN libre de células en 2025, mientras que los trasplantes están preparados para una CAGR del 15,95% durante el período de pronóstico.

- Por usuario final, los laboratorios clínicos captaron el 51,08% de los ingresos en 2025; los institutos de investigación y académicos registran la trayectoria de crecimiento más rápida con una CAGR del 14,42%.

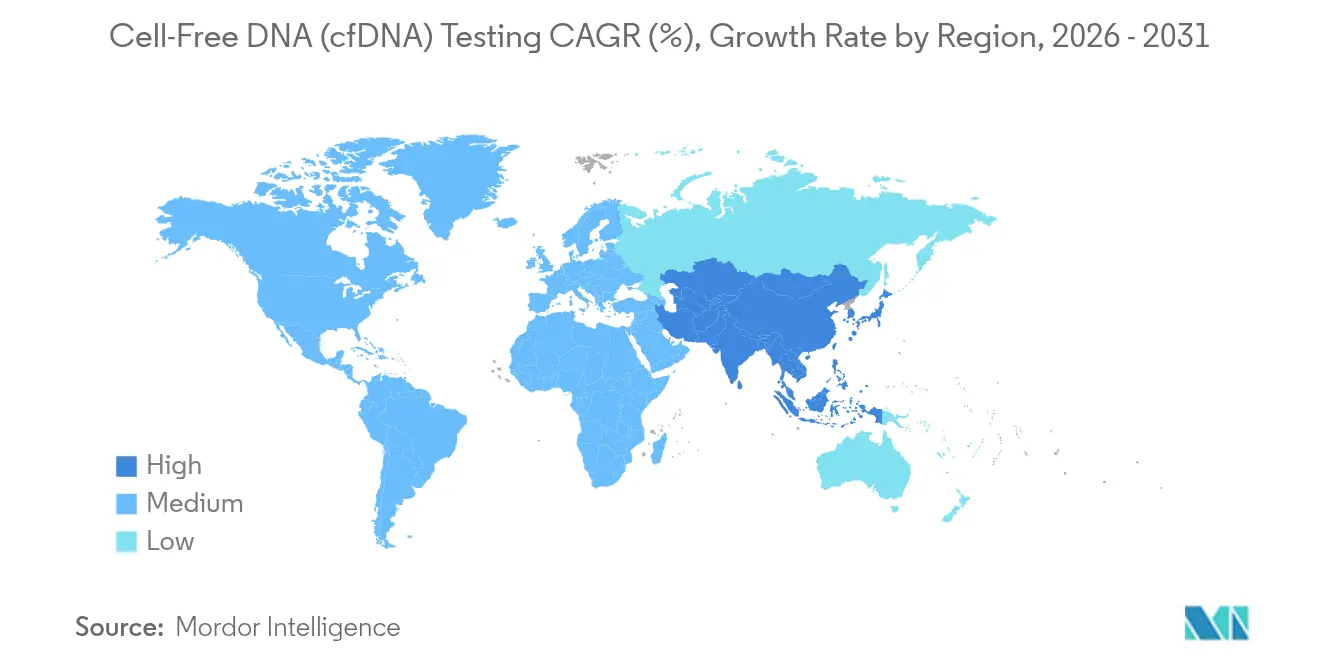

- Por geografía, América del Norte dominó el 47,96% del mercado de pruebas de ADN libre de células en 2025, mientras que Asia-Pacífico avanza a una CAGR del 14,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de ADN Libre de Células

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La NIPT universal se convierte en la prueba prenatal de primera línea | +2.1% | América del Norte, Europa, gradualmente global | Corto plazo (≤ 2 años) |

| Biopsia líquida integrada en la atención oncológica de rutina | +3.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Caída rápida en el costo de la secuenciación de nueva generación | +2.8% | Asia-Pacífico, mercados emergentes | Mediano plazo (2-4 años) |

| Ola regulatoria de aprobaciones de diagnósticos complementarios de cfDNA | +1.9% | América del Norte, Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| El cfDNA de fragmentos largos permite el mapeo del tejido de origen | +1.7% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| El triaje por IA rescata muestras de NIPT no reportables | +1.5% | Laboratorios de alto volumen en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La NIPT universal se convierte en la prueba prenatal de primera línea

Las directrices publicadas por el Colegio Americano de Obstetras y Ginecólogos eliminan las restricciones basadas en la edad y elevan la NIPT a una oferta universal, ampliando la población susceptible de ser analizada entre tres y cuatro veces en muchos países desarrollados. Las tasas de detección de la trisomía 21 alcanzan el 99,7% con una tasa de falsos positivos del 0,04%, superando ampliamente el cribado sérico. Los sistemas de salud esperan reducciones significativas en los procedimientos invasivos, aunque deben actualizar los flujos de trabajo de autorización previa y los protocolos de asesoramiento para absorber mayores volúmenes de pruebas en la fase inicial.

Biopsia líquida integrada en la atención oncológica de rutina

Las determinaciones de cobertura local de Medicare ahora incluyen al menos una indicación de ADN tumoral circulante (ctDNA), y los aseguradores privados han ampliado sus políticas en consecuencia.[2]Michael P. Douglas, "Políticas de Cobertura para Pruebas de ctDNA," jnccn.org El monitoreo de ctDNA detecta la enfermedad residual mínima meses antes que las imágenes, lo que permite una intervención terapéutica más temprana. La autorización de la FDA para una prueba de cáncer colorrectal basada en sangre sienta un precedente para aplicaciones a nivel poblacional que diversificarán los flujos de ingresos e impulsarán los volúmenes de pruebas.

Caída rápida en el costo de la secuenciación de nueva generación

La secuenciación del genoma completo cayó a aproximadamente USD 600 en 2024 y está en camino de acercarse a USD 200-500 para 2026, reduciendo la barrera económica para los ensayos de cfDNA. Aunque los consumibles son más baratos, la bioinformática y el control de calidad aún representan hasta el 70% del costo total, lo que subraya la necesidad de mejoras en la eficiencia del análisis de datos.

Ola regulatoria de aprobaciones de diagnósticos complementarios de cfDNA

La FDA reclasificó las pruebas de enfermedad residual mínima basadas en ADN como dispositivos de Clase II, acortando los ciclos de revisión y fomentando el codesarrollo de fármacos y diagnósticos.[3]Registro Federal de EE. UU., "Clasificación de la Prueba Basada en ADN para Medir la Enfermedad Residual Mínima," federalregister.gov El kit TruSight Oncology Comprehensive de Illumina ejemplifica las amplias indicaciones pancancerosas que podrían impulsar nuevas líneas de diagnósticos complementarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares preanalíticos armonizados a nivel global | −1.8% | Global, más grave en mercados emergentes | Mediano plazo (2-4 años) |

| Brechas de reembolso para la detección temprana de múltiples cánceres | −2.3% | Regiones sensibles al precio en todo el mundo | Largo plazo (≥ 4 años) |

| Riesgos de ciberbioseguridad del cfDNA | −1.2% | Regiones con regulación de privacidad | Corto plazo (≤ 2 años) |

| Competencia de pruebas de marcadores séricos o ecografías de menor costo | −0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de estándares preanalíticos armonizados a nivel global

Las variaciones en los tubos de recolección, los tiempos de procesamiento y las temperaturas de almacenamiento pueden triplicar la variabilidad del rendimiento del cfDNA, erosionando la reproducibilidad del ensayo. Un panel de referencia de nueve variantes es un primer paso hacia la estandarización, aunque su adopción difiere entre los laboratorios.

Brechas de reembolso para la detección temprana de múltiples cánceres

Los pagadores dudan en financiar el cribado amplio en poblaciones asintomáticas, citando incertidumbres sobre la rentabilidad a pesar de las métricas de alta especificidad y sensibilidad moderada. Los datos de resultados longitudinales y los modelos de impacto presupuestario siguen siendo limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Cribado Fetal Lidera mientras los Trasplantes Ganan Impulso

El ADN fetal libre de células retuvo el 52,98% de los ingresos de 2025 dentro del mercado de pruebas de ADN libre de células, impulsado por las directrices de cribado universal y la expansión hacia microdeleciones y trastornos monogénicos. La bioinformática impulsada por IA redujo las tasas de repetición de extracción y mejoró la eficiencia del laboratorio, reforzando la ventaja de volumen del segmento. El ADN tumoral circulante ocupa la siguiente porción más grande, respaldado por el apoyo al reembolso para el monitoreo del tratamiento. El cfDNA derivado de donante, aunque un contribuyente menor hoy en día, tiene previsto expandirse a una CAGR del 15,02%. Los resultados del estudio DEFINE-HT mostraron que el cfDNA predice la disfunción del injerto cardíaco tres veces mejor que la biopsia, un hito que impulsa el monitoreo de trasplantes hacia la atención convencional. Se proyecta que el tamaño del mercado de pruebas de ADN libre de células para ensayos derivados de donante se amplíe rápidamente a medida que Medicare reafirmó la cobertura, creando vías de reembolso predecibles.

La creciente confianza clínica impulsa la adopción en trasplantes de riñón, corazón y pulmón. Las ofertas comerciales como AlloSure Kidney y AlloSure Heart destacan una economía favorable con reembolsos de USD 2.841 y USD 2.753, respectivamente. Esta certeza financiera posiciona al monitoreo de trasplantes para desafiar el dominio del cribado prenatal durante la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Dominio de la Secuenciación se Enfrenta al Auge de la PCR Digital

La secuenciación masiva en paralelo por escopeta aseguró el 43,92% de la participación del mercado de pruebas de ADN libre de células en 2025 gracias a su amplia cobertura genómica y su madura validación clínica. Sigue siendo indispensable para detectar variantes estructurales y alteraciones en el número de copias. Sin embargo, la PCR digital está trazando una CAGR del 14,35%, impulsada por la sensibilidad a nivel de molécula única y las ventajas de la cuantificación absoluta. Un novedoso ensayo de caída del exón 2 de KRAS alcanzó una sensibilidad del 97,22% y una especificidad del 100%, ilustrando un rendimiento de grado clínico.

El flujo de trabajo simplificado de la PCR digital y la instrumentación asequible abren puertas para laboratorios más pequeños. Simultáneamente, la secuenciación dirigida mantiene su relevancia en paneles oncológicos específicos, y la emergente secuenciación de lectura larga ilumina las firmas de metilación y fragmentómica que los métodos de lectura corta no detectan. Se espera que el tamaño del mercado de pruebas de ADN libre de células asignado a las plataformas de PCR digital se acelere sobre la base de una mayor demanda de monitoreo rápido y rentable.

Por Aplicación: La Oncología Domina pero los Trasplantes se Aceleran

La oncología contribuyó con el 81,75% de los ingresos de 2025, reflejando el uso arraigado del ctDNA para la selección de terapias y la vigilancia de la enfermedad. La guía de la FDA que respalda los criterios de valoración de ctDNA en ensayos de fármacos con intención curativa consolida aún más la adopción. A pesar de este dominio, la trasplantación es la aplicación de más rápido crecimiento con una CAGR del 15,95%, impulsada por la evidencia de que el cfDNA anticipa el rechazo antes que la biopsia. Se prevé que el tamaño del mercado de pruebas de ADN libre de células para trasplantación alcance una escala significativa para 2031 a medida que los pagadores alineen el reembolso con las ventajas en los resultados.

Las pruebas ginecológicas y prenatales mantienen una demanda estable gracias a la NIPT universal, mientras que las aplicaciones de enfermedades infecciosas y autoinmunes siguen siendo incipientes. La detección temprana de múltiples cánceres, aprovechando la fragmentómica y la metilación, representa una adyacencia transformacional aunque limitada por el reembolso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios se Consolidan mientras la Academia se Expande

Los laboratorios clínicos controlaron el 51,08% de los ingresos de 2025 en el mercado de pruebas de ADN libre de células, beneficiándose de operaciones de alto volumen, contratos establecidos con pagadores y flujos de trabajo certificados por CLIA. Las tendencias de consolidación se aceleran a medida que las grandes redes integran secuenciación, PCR digital e informática. Los institutos de investigación y académicos están creciendo a una CAGR del 14,42%, utilizando ensayos de cfDNA para apoyar el descubrimiento de biomarcadores y los ensayos clínicos.

Los hospitales y centros de maternidad siguen siendo consumidores importantes pero estables; sin embargo, los kits de prueba descentralizados como AlloSeq están reduciendo los tiempos de resultados a 24 horas, haciendo que las pruebas internas sean económicamente viables. A medida que surjan nuevas aplicaciones, los laboratorios especializados y los centros médicos académicos captarán las pruebas en etapa temprana antes de que se difundan a los laboratorios de referencia.

Análisis Geográfico

América del Norte dominó el 47,96% de los ingresos globales en 2025, reflejando los ensayos aprobados por la FDA, la amplia cobertura de Medicare y las sofisticadas redes de laboratorios. La prueba de cáncer colorrectal Shield y las tasas de reembolso de AlloSure ilustran la disposición de los pagadores cuando el beneficio clínico es claro. Sin embargo, las tasas de denegación para las pruebas genéticas de cáncer aumentaron al 27,4% en 2024, poniendo de relieve la evolución de los criterios de los pagadores y las exigencias de documentación.

Se proyecta que Asia-Pacífico registre una CAGR del 14,65%, la más rápida a nivel mundial. La expansión de la infraestructura genómica en China, India y el Sudeste Asiático permite a los laboratorios ofrecer pruebas de ctDNA que lograron tasas de detección del 84,4% para la recurrencia en estudios regionales. El programa CIRCULATE de Japón subraya el compromiso gubernamental con la investigación de la enfermedad residual y la adopción de ensayos de cfDNA de genoma completo.

Europa muestra un crecimiento estable y moderado. Los sistemas nacionales de salud facilitan una cobertura uniforme, aunque la entrada al mercado se complica por las regulaciones divergentes a nivel de cada país. Alemania, Francia y el Reino Unido lideran la utilización, pero los mercados más pequeños avanzan más lentamente debido a la capacidad de secuenciación limitada.

América del Sur y Oriente Medio y África siguen siendo zonas emergentes. La inversión en centros de atención terciaria y las asociaciones público-privadas están ampliando el acceso a los diagnósticos de precisión, aunque el reembolso y la concienciación de los médicos van a la zaga. La ecografía y los marcadores séricos continúan dominando el cribado prenatal, ralentizando la penetración del cfDNA. El tamaño del mercado de pruebas de ADN libre de células en estas regiones crecerá una vez que la escala económica reduzca los costos por prueba.

Panorama Competitivo

La industria muestra una consolidación moderada. Illumina, Natera y Guardant Health aprovechan una amplia evidencia clínica y conocimiento regulatorio para defender sus posiciones de participación. Natera registró ingresos de USD 502 millones en el primer trimestre de 2025, un aumento del 37%, lo que ilustra la sólida demanda de su cartera de pruebas. La transición de Illumina centrada en diagnósticos y su colaboración con Tempus AI reflejan un giro de los flujos de ingresos de investigación a los clínicos.

Las iniciativas estratégicas giran cada vez más en torno a ensayos clínicos que demuestran resultados accionables y ahorros para los pagadores. El estudio DEFINE-HT de trasplante cardíaco de CareDx validó el cfDNA derivado de donante como un predictor superior del rechazo, reforzando su franquicia de trasplantes. Las empresas también buscan aliados farmacéuticos para codesarrollar diagnósticos complementarios, una vía facilitada por la nueva guía de la FDA.

Las oportunidades de espacio en blanco permanecen en el cribado de múltiples cánceres y las pruebas de enfermedades infecciosas. Empresas emergentes como Oxford Nanopore avanzan en formatos de secuenciación de lectura larga, mientras que empresas de diagnóstico molecular como BillionToOne amplían la cobertura de paneles para incluir trastornos hereditarios adicionales. A medida que los panoramas de propiedad intelectual maduran y las curvas de costos caen, los innovadores más pequeños pueden capturar aplicaciones de nicho antes de que la consolidación los absorba.

Líderes de la Industria de Pruebas de ADN Libre de Células

Illumina, Inc.

F. Hoffmann-La Roche Ltd

Natera, Inc.

Thermo Fisher Scientific

Guardant Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: BillionToOne lanzó una pantalla de riesgo fetal UNITY ampliada que cubre cinco condiciones recesivas recomendadas por el Colegio Americano de Obstetras y Ginecólogos y nueve condiciones recesivas adicionales.

- Abril 2025: Natera informó los resultados del ensayo DEFINE-HT que muestran que el cfDNA Prospera Heart predice la disfunción del injerto tres veces mejor que la biopsia.

- Abril 2025: Illumina se asoció con Tempus AI para aplicar inteligencia artificial en nuevas áreas de enfermedades de cfDNA.

- Marzo 2025: CareDx comenzó las pruebas comerciales de AlloSure para todos los receptores pediátricos de trasplante cardíaco y receptores simultáneos de páncreas y riñón.

Alcance del Informe Global del Mercado de Pruebas de ADN Libre de Células

Las pruebas de ADN libre de células analizan el ADN no celular en muestras biológicas, principalmente para identificar variantes genómicas vinculadas a trastornos hereditarios o genéticos.

El mercado de pruebas de ADN libre de células (cfDNA) está segmentado por tipo, tecnología, aplicación y geografía. Por tipo, el mercado está segmentado en ADN fetal libre de células (NIPT), ADN tumoral circulante y ADN libre de células derivado de donante. Por tecnología, el mercado está segmentado en secuenciación masiva en paralelo por escopeta (MPSS), secuenciación masiva en paralelo dirigida (t-MPS) y polimorfismo de nucleótido único (SNP). Por aplicación, el mercado está segmentado en ginecología, oncología, trasplantación y otros. Las otras aplicaciones incluyen infecciones, enfermedades cardiovasculares y anomalías genéticas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina. El informe ofrece el valor (en USD) para los segmentos anteriores.

| ADN Fetal Libre de Células (NIPT) |

| ADN Tumoral Circulante (ctDNA) |

| cfDNA Derivado de Donante (Trasplante) |

| Secuenciación Masiva en Paralelo por Escopeta (MPSS) |

| Secuenciación Masiva en Paralelo Dirigida (t-MPS) |

| Polimorfismo de Nucleótido Único (SNP) |

| PCR Digital / ddPCR |

| Ginecología / Prenatal |

| Oncología |

| Trasplantación |

| Enfermedades Infecciosas y Otros |

| Laboratorios Clínicos |

| Hospitales y Centros de Maternidad |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | ADN Fetal Libre de Células (NIPT) | |

| ADN Tumoral Circulante (ctDNA) | ||

| cfDNA Derivado de Donante (Trasplante) | ||

| Por Tecnología | Secuenciación Masiva en Paralelo por Escopeta (MPSS) | |

| Secuenciación Masiva en Paralelo Dirigida (t-MPS) | ||

| Polimorfismo de Nucleótido Único (SNP) | ||

| PCR Digital / ddPCR | ||

| Por Aplicación | Ginecología / Prenatal | |

| Oncología | ||

| Trasplantación | ||

| Enfermedades Infecciosas y Otros | ||

| Por Usuario Final | Laboratorios Clínicos | |

| Hospitales y Centros de Maternidad | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas de ADN libre de células?

El mercado se sitúa en USD 12,37 mil millones en 2026 y se prevé que alcance USD 22,08 mil millones para 2031, reflejando una CAGR del 12,33%.

¿Qué segmento crece más rápido en el mercado de pruebas de ADN libre de células?

El cfDNA derivado de donante para el monitoreo de trasplantes registra el crecimiento más rápido, avanzando a una CAGR del 15,02% hasta 2031.

¿Por qué son tan importantes los costos de secuenciación para el crecimiento del mercado?

La secuenciación ahora cuesta aproximadamente USD 600 y tiene una tendencia a la baja, haciendo que los ensayos de cfDNA sean asequibles para más laboratorios e impulsando un uso clínico más amplio.

¿Qué tan grande es la participación de América del Norte en los ingresos globales?

América del Norte representó el 47,96% de los ingresos globales en 2025, respaldada por las aprobaciones de la FDA y el reembolso estable.

¿Qué tecnologías están desafiando a la secuenciación masiva en paralelo?

La PCR digital está ganando terreno debido a la cuantificación absoluta, la alta sensibilidad y los menores costos de capital, creciendo a una CAGR del 14,35%.

¿Cuál es el principal obstáculo de reembolso para la detección temprana de múltiples cánceres?

Los pagadores requieren evidencia de rentabilidad a largo plazo antes de cubrir completamente el cribado de poblaciones asintomáticas, retrasando la adopción generalizada.

Última actualización de la página el: