Tamaño y Participación del Mercado de Carbón Metalúrgico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 132.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 154.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Carbón Metalúrgico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Carbón Metalúrgico se expanda desde 128,37 mil millones de USD en 2025 y 132,46 mil millones de USD en 2026 hasta 154,37 mil millones de USD en 2031, registrando una CAGR del 3,11% entre 2026 y 2031. El mercado de carbón metalúrgico continúa dependiendo del lento ciclo de reemplazo de la fabricación de acero en altos hornos, ya que la mayoría de los altos hornos en operación utilizan coque tanto como insumo de combustible como agente reductor en la producción diaria. La demanda sigue respaldada por la ruta de Alto Horno-Convertidor de Oxígeno Básico, que representa más del 70% del uso de energía del sector siderúrgico y vincula el mercado de carbón metalúrgico con la actividad industrial en las principales economías productoras de acero. La decisión del Departamento de Energía de los Estados Unidos en mayo de 2025 de incluir el carbón metalúrgico en la lista de materiales críticos proporcionaría apoyo político, ya que la designación reconoce su limitada sustituibilidad en las operaciones de altos hornos. La calidad de las reservas premium, el acceso a puertos y el valor de mezcla continúan influyendo en el mercado de carbón metalúrgico, con actividad de adquisición centrada en activos grandes y consolidados en lugar de proyectos en etapas tempranas. Los planes de descarbonización del acero, la débil rentabilidad debida al exceso de capacidad siderúrgica y las recurrentes interrupciones del suministro continúan presionando el mercado de carbón metalúrgico, desacelerando la rotación de capital mientras se mantiene la importancia estratégica del suministro de alta calidad.

Conclusiones Clave del Informe

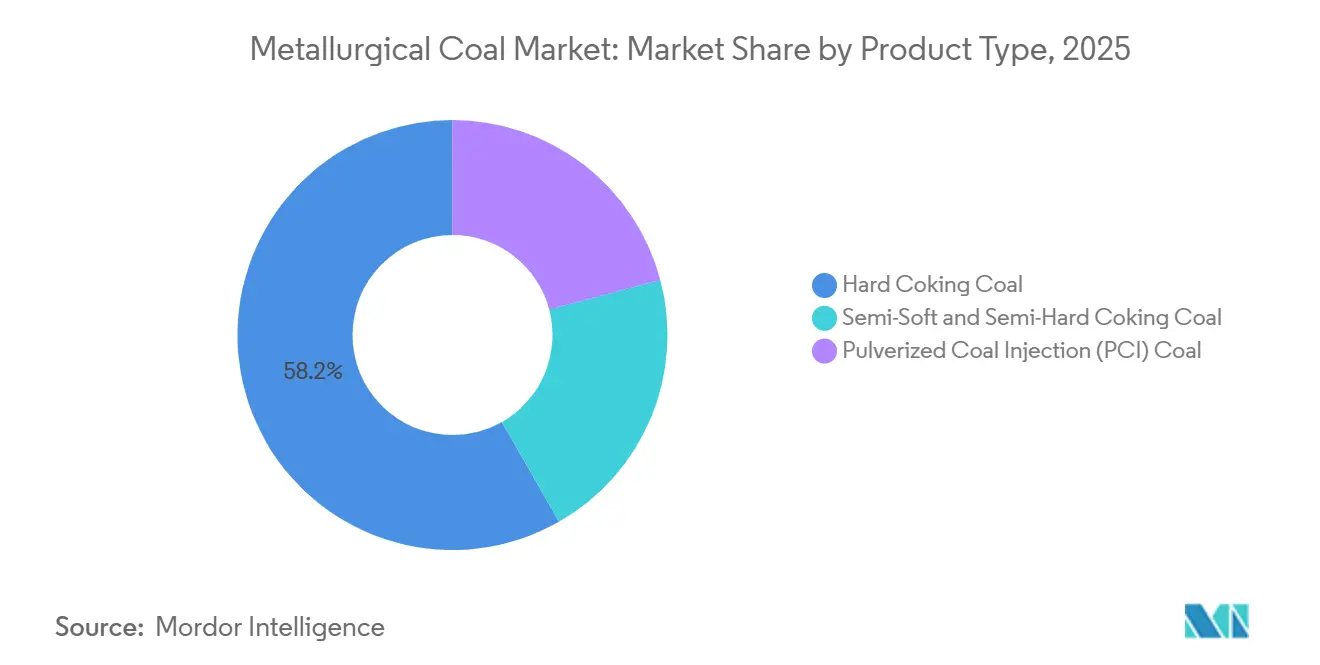

- Por tipo de producto, el Carbón de Coque Duro representó el 58,24% de la participación del mercado de carbón metalúrgico en 2025, mientras que se prevé que el Carbón de Inyección de Carbón Pulverizado (PCI) se expanda a una CAGR del 3,87% hasta 2031.

- Por método de minería, la Minería Subterránea representó el 65,49% del mercado de carbón metalúrgico en 2025, mientras que la Minería de Superficie registró la CAGR proyectada más alta del 3,57% hasta 2031.

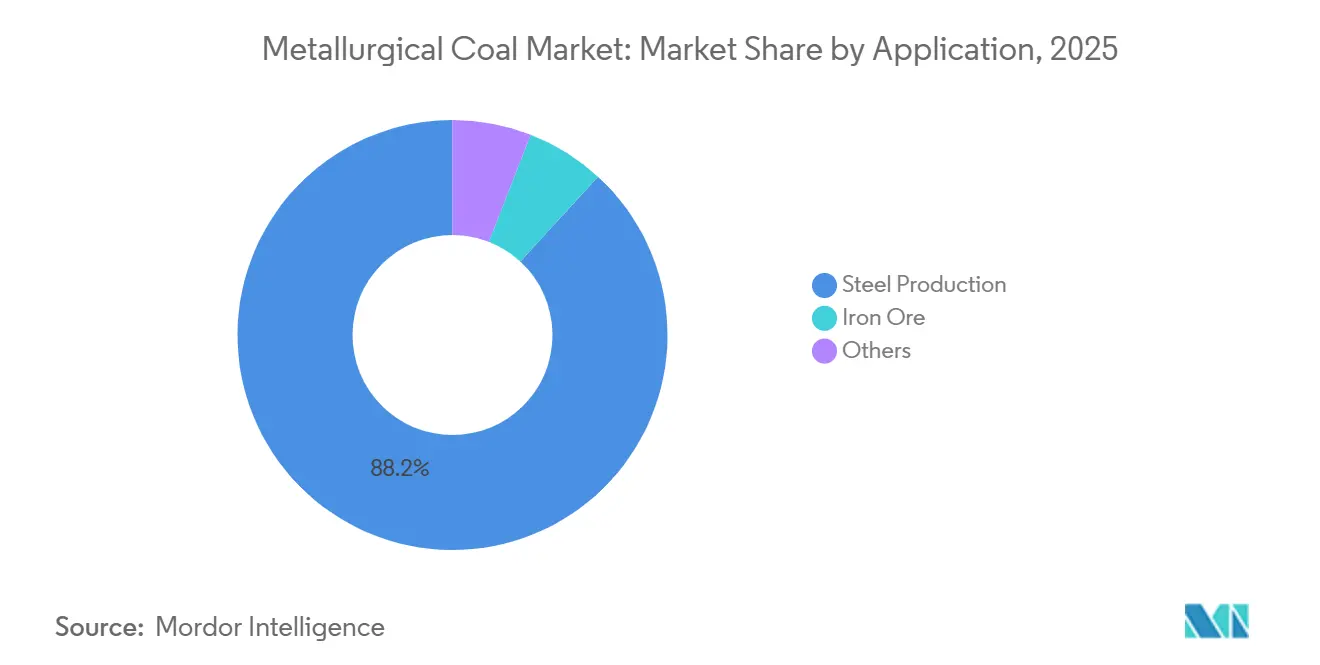

- Por aplicación, la Producción de Acero representó el 88,16% del tamaño del mercado de carbón metalúrgico en 2025, mientras que el Procesamiento de Mineral de Hierro avanza a una CAGR del 3,92% hasta 2031.

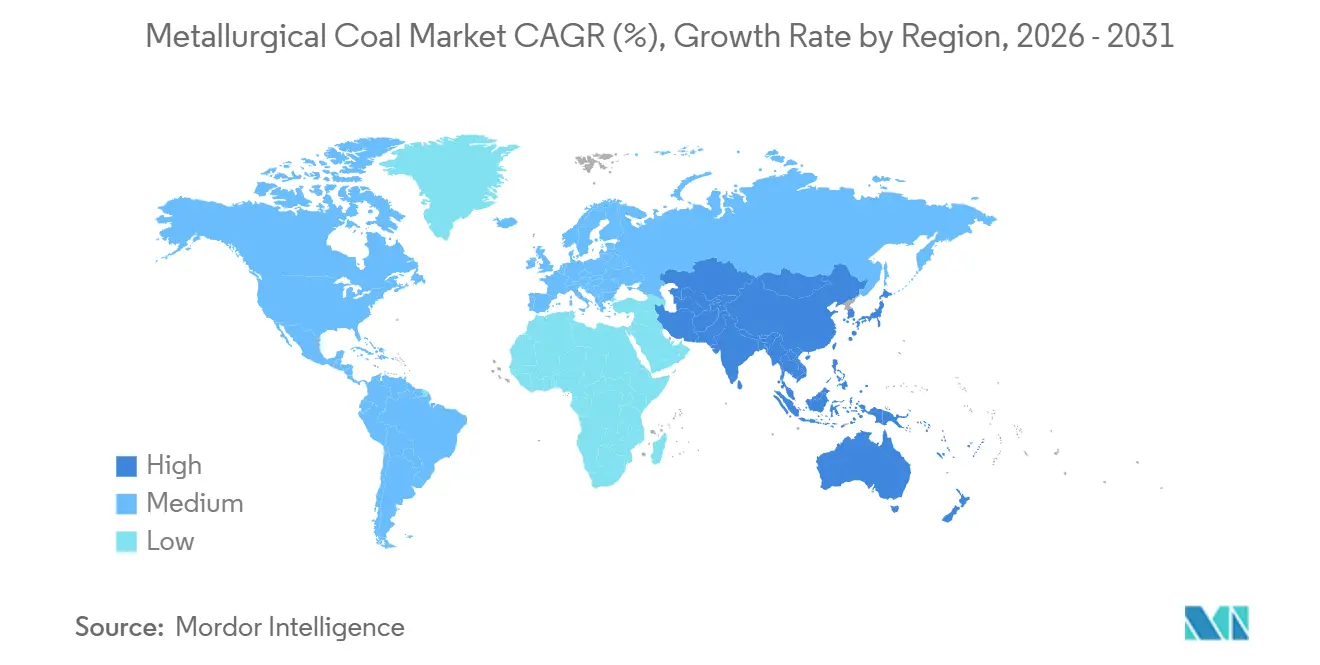

- Por geografía, Asia-Pacífico capturó el 57,28% de la participación del mercado de carbón metalúrgico en 2025, y se prevé que crezca a una CAGR del 4,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carbón Metalúrgico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia Estructural de la Fabricación de Acero en el Carbón Metalúrgico | +1.3% | Global | Largo plazo (≥ 4 años) |

| Sustitutos Comerciales Limitados en la Fabricación de Acero en Alto Horno | +0.9% | Global | Largo plazo (≥ 4 años) |

| Necesidad de Suministro de Carbón de Coque de Alta Calidad y Consistente | +0.6% | Núcleo APAC, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización Minera y Mejora de la Productividad | +0.4% | Australia, China, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia Estructural de la Industria Siderúrgica en el Carbón Metalúrgico

Los altos hornos tienen una larga vida útil de los activos y, una vez puestos en servicio, generalmente permanecen en operación durante décadas. Esto mantiene el mercado de carbón metalúrgico vinculado a la capacidad siderúrgica instalada, en lugar de solo al sentimiento a corto plazo. Producir 1 tonelada de acero a través de la ruta de Alto Horno-Convertidor de Oxígeno Básico (BF-BOF) todavía requiere casi 0,86 toneladas de carbón metalúrgico, ya que el coque desempeña tanto un papel químico como estructural en la carga del horno. La OCDE declaró que más del 40% de los 165 millones de toneladas métricas de capacidad siderúrgica global planificada para 2025-2027 sigue siendo de base BF-BOF, con India y la ASEAN representando gran parte de ese flujo de proyectos. Esta combinación de capacidad mantiene el mercado de carbón metalúrgico vinculado a los requisitos operativos físicos, incluso cuando la rentabilidad del acero sigue siendo desigual en las regiones maduras. Las condiciones de suministro añaden otro factor, ya que World Steel ha destacado las restricciones de recursos y cadena de suministro en torno a los grados más valorados en la fabricación de coque. Como resultado, el mercado de carbón metalúrgico puede mantenerse firme incluso cuando la utilización de la capacidad se suaviza, ya que los altos hornos existentes aún requieren carbón de alta calidad como insumo para mantener la calidad de la producción.

Sustitutos Comerciales Limitados para el Carbón Metalúrgico en la Fabricación de Acero

El mercado de carbón metalúrgico continúa reflejando la falta de un sustituto ampliamente comercial que pueda igualar las funciones combinadas de combustible y reducción del carbón a la escala requerida para la fabricación de acero en altos hornos. La investigación de la OCDE sobre el hidrógeno en la fabricación de acero muestra que las vías del acero verde enfrentan barreras de capital, rentabilidad y exceso de capacidad, lo que retrasa su capacidad para reemplazar las rutas intensivas en carbón al ritmo requerido. Se espera que las perspectivas de descarbonización del acero para 2025 sigan siendo graduales, ya que la nueva capacidad de altos hornos anunciada continúa superando la nueva capacidad de Hierro de Reducción Directa (DRI) anunciada, mientras que la intensidad de emisiones permanece en gran medida estable. La Agencia Internacional de Energía (AIE) también espera que la adopción de la fabricación de acero basada en hidrógeno siga siendo limitada a mediano plazo debido a las presiones de costos y las restricciones en la disponibilidad de chatarra. Esto deja al mercado de carbón metalúrgico menos expuesto a la sustitución inmediata y más dependiente de la economía más lenta de la rotación de plantas siderúrgicas, el financiamiento y la disponibilidad de materias primas. También significa que los productores de calidad continúan manteniendo poder de negociación en los contratos a largo plazo, ya que los fabricantes de acero no pueden rediseñar rápidamente los altos hornos existentes para acomodar insumos alternativos.

Necesidad de los Fabricantes de Acero de un Suministro de Carbón de Coque de Alta Calidad y Consistente

Las acerías que operan grandes altos hornos requieren mezclas de carbón con especificaciones estrictas de cenizas, azufre y materia volátil. Esto ancla el mercado de carbón metalúrgico a un grupo reducido de cuencas de suministro premium. Se proyecta que las importaciones de carbón de coque de India aumenten un 32% interanual en 2025 hasta 73,5 millones de toneladas, ya que la calidad del carbón doméstico sigue siendo inadecuada para el uso directo en altos hornos sin un costoso tratamiento. Se espera que la misma brecha de calidad mantenga al país fuertemente dependiente de las importaciones, incluso cuando el desarrollo de la capacidad siderúrgica sigue activo, fortaleciendo el papel de los exportadores de Estados Unidos, Australia y Canadá en la planificación del suministro. En términos prácticos, el mercado de carbón metalúrgico recompensa la calidad de las reservas más que el simple volumen de producción, ya que las alternativas domésticas de baja calidad aún requieren mezclas importadas premium para cumplir con los objetivos de rendimiento del horno. Este patrón reduce las opciones de compra a regiones como la Cuenca Bowen de Queensland, el Valle Elk de Canadá y la Cuenca de los Apalaches en los Estados Unidos. También explica por qué los compradores prefieren la adquisición a largo plazo y la diversificación del suministro sobre la exposición al mercado spot, ya que el tiempo de actividad del alto horno y la calidad del coque afectan directamente la producción de acero.

Automatización Minera y Mejora de la Productividad

Las ganancias de productividad a nivel de mina también están dando forma al mercado de carbón metalúrgico, ya que la automatización ayuda a los productores más grandes a reducir los costos unitarios y mantener la producción durante períodos de precios más débiles. En mayo de 2025, se espera que China Huaneng Group ponga en servicio 100 camiones eléctricos autónomos en la mina a cielo abierto de Yimin, utilizando una red 5G-Advanced diseñada para la coordinación en tiempo real de una flota remota[1]Huawei, "La Mina Yimin del Norte de China Despliega la Primera Flota Mundial de 100 Camiones Eléctricos Autónomos Conectados 5G-A," Huawei, huawei.com. Anglo American también informó que la automatización remota de topadoras redujo la exposición en cabina entre 45.000 y 75.000 horas cada año en sus sitios de carbón siderúrgico de la Cuenca Bowen. Estas ganancias importan porque el mercado de carbón metalúrgico recompensa no solo las reservas sino también a los operadores que pueden mantener un rendimiento seguro y predecible a lo largo de ciclos de precios de varios años. La automatización mejorada puede extender la vida útil de las reservas y fortalecer las posiciones de costos, dando a las empresas bien capitalizadas más flexibilidad cuando los actores más débiles reducen el gasto. Con el tiempo, esta ventaja operativa apoya una mayor consolidación en el mercado de carbón metalúrgico, ya que las inversiones en productividad se están convirtiendo en una barrera de entrada más sólida tanto en la minería de superficie como en la subterránea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de Descarbonización Contra la Fabricación de Acero Intensiva en Carbono | -0.9% | UE, Reino Unido, América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad de Precios y Presiones de Inflación de Costos | -0.5% | Global | Corto plazo (≤ 2 años) |

| Retrasos en Permisos y Restricciones de Aprobación Ambiental | -0.5% | América del Norte, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de Descarbonización Dirigidas a la Fabricación de Acero Intensiva en Carbono

El mercado de carbón metalúrgico enfrenta una restricción a largo plazo derivada de las regulaciones de descarbonización que buscan reducir el papel de las rutas de fabricación de acero intensivas en carbón en las economías desarrolladas. A partir de 2026, las definiciones revisadas del punto de referencia del Sistema de Comercio de Emisiones (ETS) de la UE cubrirán el mineral sinterizado, el metal caliente y el hidrógeno, fortaleciendo el apoyo político para las vías de Hierro de Reducción Directa con Hidrógeno-Horno de Arco Eléctrico (H2-DRI-EAF) sobre la producción tradicional en altos hornos[2]Agencia Internacional de Energía, "Actualización Semestral del Carbón 2025 – Precios," Agencia Internacional de Energía, iea.org . El Mecanismo de Ajuste en Frontera por Carbono de la UE añade otra capa de presión al imponer costos relacionados con el carbono al acero importado, alentando a los productores no pertenecientes a la UE a acelerar los planes de producción más limpia. La Estrategia Siderúrgica del Reino Unido, cuya publicación se espera en 2025, también apunta al Horno de Arco Eléctrico (EAF) como la dirección doméstica a largo plazo, con el DRI posicionado como un puente para la fabricación de acero primario. Sin embargo, el mercado de carbón metalúrgico no enfrenta una disminución inmediata de la demanda, ya que los datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) aún indican un gran exceso de capacidad y una débil rentabilidad, lo que retrasa el gasto de capital en transiciones verdes. Como resultado, es probable que el mercado experimente un viento en contra gradual de la demanda con el tiempo, en lugar de una ruptura a corto plazo en el uso de carbón en altos hornos.

Volatilidad de Precios y Presiones de Inflación de Costos para los Productores

El mercado de carbón metalúrgico sigue expuesto a la volatilidad de precios porque unas pocas geografías con recurrentes interrupciones climáticas, logísticas y de seguridad representan una gran parte del suministro marítimo premium. Se espera que los precios del carbón de coque duro premium australiano se mantengan por debajo de 200 USD por tonelada durante gran parte de 2025, comprimiendo los márgenes de los productores tras períodos anteriores de precios más sólidos. El mercado de cobertura también sigue siendo delgado en relación con la producción total, lo que limita la capacidad de muchos productores para proteger los ingresos durante caídas repentinas de precios. La volatilidad de los costos de flete crea un desafío adicional, ya que los precios del carbón entregado pueden cambiar rápidamente cuando los costos de envío y los precios del combustible se mueven en la misma dirección. Estas condiciones hacen que el desarrollo de nuevos proyectos sea más difícil de justificar, especialmente para los productores cercanos al extremo superior de la curva de costos. Para el mercado de carbón metalúrgico, esto significa que el suministro puede mantenerse disciplinado, pero el estrés operativo aún puede aumentar cuando los precios se debilitan y los costos permanecen rígidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Carbón de Coque Duro Premium Ancla la Demanda, los Grados PCI Impulsan la Optimización de Costos

Se proyecta que el carbón de coque duro represente el 58,24% del mercado de carbón metalúrgico en 2025, reflejando su papel continuo como materia prima clave para la fabricación de coque en altos hornos. Su posición está respaldada por el bajo contenido de azufre, las sólidas propiedades de coquización y la mayor resistencia del coque después de la reacción, que siguen siendo difíciles de reemplazar en las operaciones de hornos premium. Como resultado, el mercado de carbón metalúrgico continúa priorizando la calidad del grado, ya que es poco probable que los operadores comprometan la estabilidad del alto horno por mezclas de carbón más baratas. Se prevé que el Carbón de Inyección de Carbón Pulverizado (PCI) se expanda a una CAGR del 3,87% hasta 2031, respaldado por los fabricantes de acero que buscan reducir las tasas de coque sin disminuir la producción de metal caliente. Los grados semiblandos y semiduro siguen siendo relevantes en la optimización de mezclas, especialmente en India y el Sudeste Asiático, donde las acerías equilibran el rendimiento técnico frente a los costos de importación.

Se espera que el carbón PCI registre el crecimiento más rápido en este segmento, y su expansión proyectada del 3,87% en el mercado de carbón metalúrgico hasta 2031 refleja su papel como palanca de control de costos dentro del sistema existente de Alto Horno–Convertidor de Oxígeno Básico (BF-BOF). Los altos hornos modernos pueden usar carbón PCI para reemplazar una parte significativa del coque en la mezcla de carga, ayudando a las acerías a mejorar la economía de las materias primas sin alejarse de la fabricación de hierro basada en carbón. Esto hace que el crecimiento del PCI sea complementario al mercado de carbón metalúrgico, ya que el segmento sigue dependiendo de las operaciones activas de altos hornos. El riesgo de suministro respalda la posición de precios del carbón de coque duro, ya que la Cuenca Bowen de Australia y la Cuenca de los Apalaches siguen siendo centrales para el suministro de calidad marítima, y ambas regiones enfrentan interrupciones periódicas. El resultado es una combinación de productos en la que el segmento más grande sigue vinculado a la garantía de calidad, mientras que el segmento de más rápido crecimiento gana impulso a medida que las acerías buscan menor intensidad de coque dentro de la misma ruta de proceso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Minería: Las Reservas Subterráneas Dominan la Calidad, la Automatización de Superficie Cierra la Brecha de Costos

Se proyecta que la minería subterránea represente el 65,49% del mercado de carbón metalúrgico por método de minería en 2025, ya que muchas de las vetas de carbón de coque de mayor grado del mundo solo son accesibles a través del desarrollo subterráneo. La Cuenca Bowen de Queensland, partes de los Apalaches y el Valle Elk de Canadá respaldan este patrón, ya que la calidad de las reservas y la posición de las vetas continúan favoreciendo la extracción subterránea en muchos depósitos premium. Esto mantiene el mercado de carbón metalúrgico estrechamente vinculado a la inversión en longwall y room-and-pillar en los principales corredores de carbón de coque. Sin embargo, se prevé que la minería de superficie crezca a una CAGR del 3,57% hasta 2031, ya que la autonomía y las operaciones remotas reducen la exposición laboral y apoyan una utilización más estable en los sitios de minas a cielo abierto. Este cambio permite que los activos de superficie en geografías seleccionadas reduzcan parte de la brecha de costos y productividad que antes favorecía a las operaciones subterráneas.

La minería de superficie lidera las perspectivas de crecimiento en esta categoría, y la CAGR proyectada muestra cómo las operaciones digitales están mejorando la disciplina de costos en el mercado de carbón metalúrgico. La flota de camiones eléctricos autónomos de la mina Yimin ilustra cómo la operación de 24 horas y la coordinación en tiempo real pueden mejorar la consistencia de la producción en minas de superficie remotas. La minería subterránea sigue siendo central para la industria del carbón metalúrgico porque la calidad de las reservas está concentrada allí. Se espera que la operación Blue Creek de Warrior Met Coal alcance la producción en longwall en octubre de 2025 antes de entregar un fuerte aumento de producción en el primer trimestre de 2026. El uso creciente de gemelos digitales, controles adaptativos y mantenimiento predictivo eleva el umbral de capital para ambos métodos de minería, fortaleciendo la posición de las empresas con balances más grandes. Esto deja al mercado de carbón metalúrgico con una división clara: la minería subterránea tiene la mayor participación debido a la geología, mientras que la minería de superficie gana impulso a medida que la automatización mejora su economía.

Por Aplicación: La Producción de Acero Domina el Mercado, la Sinterización de Mineral de Hierro se Acelera

Se proyecta que la producción de acero represente el 88,16% del mercado de carbón metalúrgico en 2025, manteniendo este segmento alineado con las tasas de operación de los altos hornos en lugar de solo las cifras de producción de acero. El peso del segmento refleja que el mercado de carbón metalúrgico sigue centrado en la fabricación de acero primario, especialmente en países donde la tecnología de Alto Horno–Convertidor de Oxígeno Básico (BF-BOF) todavía domina el diseño de plantas integradas. Se espera que el trabajo de Global Energy Monitor para 2026 identifique 319 millones de toneladas por año (MTPA) de capacidad de altos hornos en desarrollo activo, con adiciones netas de altos hornos proyectadas hasta 2030 y 2035. China sigue siendo un ancla clave para este patrón de uso, ya que más del 90% de su producción de acero todavía utiliza tecnología BF-BOF y sostiene una gran base de demanda de coque. La categoría Otros continúa teniendo un papel residual en ferroaleaciones, electrodos de carbono y productos químicos industriales, pero no cambia la dependencia central del mercado de carbón metalúrgico en la fabricación de acero.

Se proyecta que la sinterización de mineral de hierro crezca a una CAGR del 3,92% hasta 2031, convirtiéndola en la aplicación de más rápida expansión en el mercado de carbón metalúrgico. Este crecimiento está vinculado a la demanda de sinterización y a las plantas siderúrgicas que amplían la flexibilidad de la fabricación de hierro en los insumos de materias primas en el Sudeste Asiático y el Oriente Medio. Las restricciones de India sobre las importaciones de coque metalúrgico de bajo contenido de cenizas han añadido apoyo, ya que las acerías domésticas están utilizando más carbón de coque en sus propios hornos de coque en lugar de depender del coque procesado importado. Como resultado, el mercado de carbón metalúrgico está viendo crecimiento tanto de la producción estable de acero en altos hornos como de los procesos de fabricación de hierro circundantes que aún requieren insumos basados en carbón. Esta combinación mantiene la demanda de aplicaciones lo suficientemente amplia como para sostener el volumen incluso cuando la presión de descarbonización aumenta más rápidamente en partes de Europa y América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se proyecta que Asia-Pacífico represente el 57,28% del mercado de carbón metalúrgico en 2025 y se espera que sea el bloque regional de más rápido crecimiento, registrando una CAGR del 4,21% hasta 2031. China proporciona la mayor base de demanda, ya que más del 90% de su producción de acero todavía utiliza la ruta de Alto Horno-Convertidor de Oxígeno Básico (BF-BOF). Esto mantiene el mercado de carbón metalúrgico estrechamente vinculado a la utilización de altos hornos en el país. India es un mercado clave de crecimiento, con el Ministerio de Acero reportando 57,1 millones de toneladas de importaciones de carbón de coque en el año fiscal 2024-25 y la continua expansión de la capacidad siderúrgica hasta 2026. Japón y Corea del Sur respaldan la actividad de adquisición regional, ya que sus patrones de compra continúan influyendo en los puntos de referencia de calidad marítima y las preferencias de mezcla. Como resultado, Asia-Pacífico sigue siendo central para el mercado de carbón metalúrgico, ya que tanto los sistemas siderúrgicos maduros como los en expansión en la región continúan dependiendo de la fabricación de hierro basada en carbón.

América del Norte sigue siendo relevante en el mercado de carbón metalúrgico, ya que combina capacidad de exportación con apoyo político doméstico para el papel del carbón en la fabricación de acero. Se espera que la designación de material crítico del Departamento de Energía (DOE) de mayo de 2025 respalde esa posición, mientras que el apoyo federal para permisos está previsto para cubrir el desarrollo de reservas adicionales en Alabama a principios de 2026. Canadá también sigue activo a través de sus reservas premium de carbón siderúrgico en Columbia Británica y Alberta, que continúan atrayendo interés de desarrollo a pesar de revisiones ambientales más estrictas. Europa, por el contrario, se está moviendo hacia una demanda estructural más lenta, ya que la reforma del Sistema de Comercio de Emisiones (ETS) y el Mecanismo de Ajuste en Frontera por Carbono (CBAM) aumentan la presión sobre las rutas de fabricación de acero intensivas en carbón, aunque la capacidad residual de altos hornos continúa apoyando el consumo a corto plazo.

América del Sur y el Oriente Medio y África representan grupos de demanda más pequeños, pero ambos siguen siendo relevantes para el mercado de carbón metalúrgico porque los activos siderúrgicos integrados en Brasil y Sudáfrica continúan requiriendo insumos basados en carbón. Brasil apoya la demanda de importaciones a través de sus productores integrados de altos hornos, mientras que Sudáfrica mantiene el uso doméstico vinculado a su sistema siderúrgico basado en altos hornos. Partes del Oriente Medio están invirtiendo más en la fabricación de acero basada en Hierro de Reducción Directa (DRI), lo que limita el crecimiento directo de la demanda de carbón en comparación con Asia-Pacífico. En todas las regiones, el crecimiento del mercado de carbón metalúrgico sigue las nuevas adiciones de BF-BOF, mientras que la presión aumenta donde las rutas de Horno de Arco Eléctrico (EAF) y DRI desplazan la capacidad más antigua de altos hornos.

Panorama Competitivo

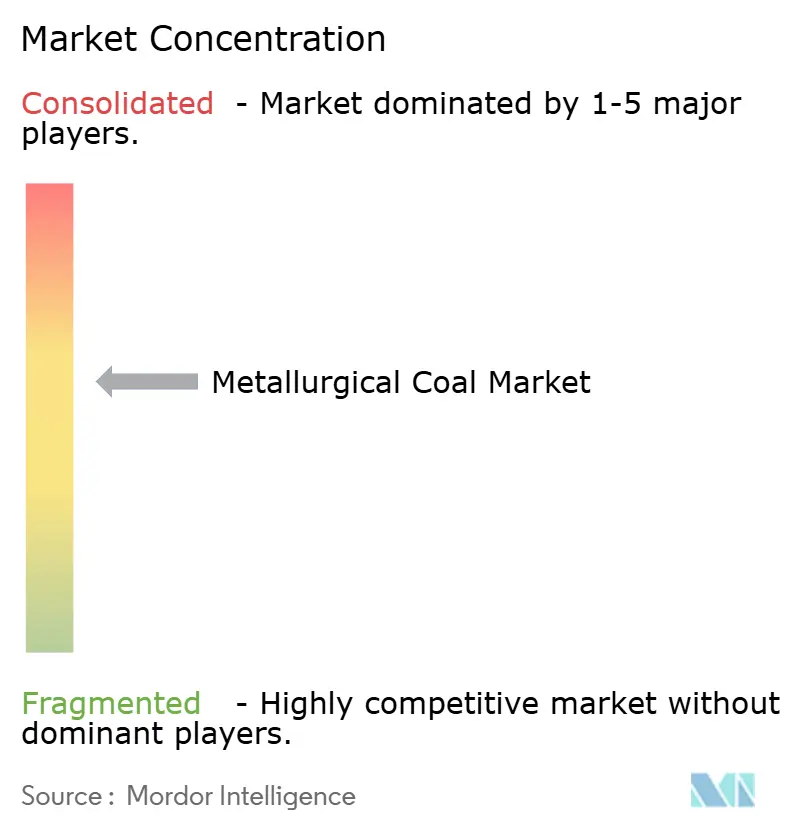

El mercado de carbón metalúrgico está moderadamente consolidado. El mercado está experimentando una consolidación, ya que la propiedad de las reservas premium se está desplazando hacia un menor número de empresas con la capacidad financiera para financiar adquisiciones, infraestructura y planes de minas a largo plazo. En julio de 2024, Glencore completó la adquisición de un interés del 77% en el negocio de carbón siderúrgico de Teck por 6,9 mil millones de USD, creando una de las plataformas de carbón siderúrgico marítimo más grandes. La adquisición por parte de Whitehaven Coal en abril de 2024 de las minas Daunia y Blackwater de BHP y Mitsubishi también fortaleció su posición en los grados de carbón australiano y mejoró su flexibilidad de mezcla. Como resultado, el mercado de carbón metalúrgico está otorgando mayor valor a las empresas que controlan tanto las reservas premium como los corredores de exportación confiables. Esta tendencia también ha alentado a los compradores privados y estratégicamente alineados a perseguir activos que los propietarios cotizados ya no desean mantener ante una mayor presión de criterios ambientales, sociales y de gobernanza (ESG).

El acuerdo de abril de 2026 de Yancoal Australia para adquirir un interés del 80% en la Mina de Carbón Kestrel por hasta 2,4 mil millones de USD indicaría que los activos premium de Queensland continúan atrayendo interés estratégico. El acuerdo también destacaría la creciente importancia de las estructuras de suministro vinculadas a Asia, particularmente cuando las estrategias de cartera siguen vinculadas a la demanda de acero china. El acuerdo de mayo de 2026 de Anglo American para vender su negocio de carbón siderúrgico australiano por hasta 3,9 mil millones de USD indicaría además que algunos mineros públicos continúan saliendo del mercado mientras otros propietarios amplían sus posiciones. En el mercado de carbón metalúrgico, esta transferencia de activos puede extender los ciclos de inversión en minas, ya que los compradores privados a menudo enfrentan menos restricciones de divulgación en el mercado público y relacionadas con ESG.

Los productores especializados están adoptando una estrategia diferente al centrarse en la calidad de las reservas, el control de costos y la disciplina de contratos respaldada por exportaciones en lugar de una amplia diversificación de cartera. Los compromisos de ventas domésticas de Alpha Metallurgical Resources para 2026, a un precio promedio de 136,8 USD por tonelada, indican el valor de precios que el suministro estable y de calidad garantizada aún puede capturar. La ampliación de Blue Creek de Warrior Met Coal también demuestra cómo la expansión de activos premium establecidos puede aumentar la producción más rápido que el desarrollo de proyectos greenfield más riesgosos. En general, el mercado de carbón metalúrgico sigue siendo competitivo, pero las empresas con las posiciones más sólidas ahora combinan calidad de reservas, confiabilidad de producción y acceso a los principales clientes marítimos.

Líderes de la Industria del Carbón Metalúrgico

-

BHP

-

Glencore

-

Anglo American plc

-

Peabody Energy, Inc.

-

Whitehaven Coal Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Se espera que Anglo American venda su cartera completa de minas de carbón siderúrgico australiano a Dhilmar Limited por hasta 3,87 mil millones de USD en efectivo. La transacción completaría la salida de Anglo American del carbón siderúrgico como parte de su reestructuración de cartera antes de su fusión anunciada con Teck Resources. El acuerdo transferiría capacidad de carbón de coque duro premium a propiedad privada, con Dhilmar esperando seguir una estrategia de desarrollo a largo plazo.

- Abril de 2026: Se espera que Yancoal Australia adquiera un interés del 80% en la Mina de Carbón Kestrel, una de las minas de carbón subterráneo en producción más grandes de Australia, ubicada a 40 km al norte de Emerald en el centro de Queensland, por hasta 2,4 mil millones de USD. La transacción sigue sujeta a aprobaciones regulatorias, que se esperan para finales del tercer trimestre de 2026. La adquisición ampliaría la exposición de Yancoal al carbón de coque duro premium y fortalecería su integración con las corrientes de demanda de los fabricantes de acero chinos.

Alcance del Informe del Mercado Global de Carbón Metalúrgico

El carbón metalúrgico es un grado de carbón de alto contenido de carbono y bajas impurezas utilizado en la fabricación de acero primario. Cuando se calienta en ausencia de oxígeno, se convierte en coque duro y poroso, que sirve como agente reductor y combustible en los altos hornos para convertir el mineral de hierro en hierro.

El mercado de carbón metalúrgico está segmentado por tipo de producto, método de minería, aplicación y geografía. Por tipo de producto, el mercado está segmentado en carbón de coque duro, carbón de coque semiblanda y semiduro, y carbón de inyección de carbón pulverizado (PCI). Por método de minería, el mercado está segmentado en minería subterránea y minería de superficie. Por aplicación, el mercado está segmentado en producción de acero, mineral de hierro y otros. El informe también cubre el tamaño del mercado y los pronósticos para el carbón metalúrgico en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Carbón de Coque Duro |

| Carbón de Coque Semiblanda y Semiduro |

| Carbón de Inyección de Carbón Pulverizado (PCI) |

| Minería Subterránea |

| Minería de Superficie |

| Producción de Acero |

| Mineral de Hierro |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Carbón de Coque Duro | |

| Carbón de Coque Semiblanda y Semiduro | ||

| Carbón de Inyección de Carbón Pulverizado (PCI) | ||

| Por Método de Minería | Minería Subterránea | |

| Minería de Superficie | ||

| Por Aplicación | Producción de Acero | |

| Mineral de Hierro | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Carbón Metalúrgico?

Se proyecta que el tamaño del Mercado de Carbón Metalúrgico se expanda desde 128,37 mil millones de USD en 2025 y 132,46 mil millones de USD en 2026 hasta 154,37 mil millones de USD en 2031, registrando una CAGR del 3,11% entre 2026 y 2031.

¿Qué región lidera la demanda de carbón metalúrgico?

Asia-Pacífico lidera con una participación del 57,28% en 2025 y también es la región de más rápido crecimiento, con una CAGR del 4,21% hasta 2031.

¿Por qué la fabricación de acero en altos hornos sigue apoyando la demanda de carbón?

Los altos hornos todavía requieren coque tanto como agente reductor como insumo estructural, lo que mantiene la demanda de carbón vinculada a la capacidad instalada de BF-BOF.

¿Qué categoría de producto está creciendo más rápido?

El Carbón PCI es el tipo de producto de más rápido crecimiento, con una CAGR proyectada del 3,87% hasta 2031, a medida que los fabricantes de acero trabajan para reducir la intensidad de coque.

Última actualización de la página el: