Tamaño y Participación del Mercado de Cannabis

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cannabis por Mordor Intelligence

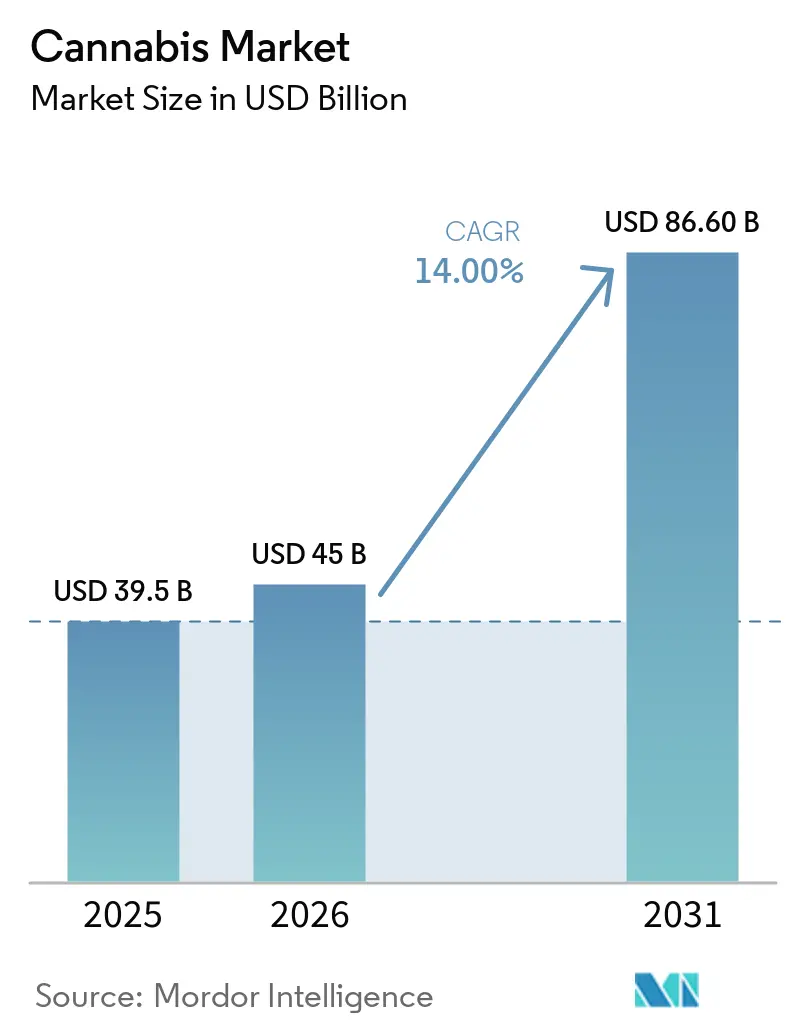

El tamaño del mercado de cannabis se valora en USD 39,5 mil millones en 2025 y se prevé que crezca de USD 45,0 mil millones en 2026 a USD 86,6 mil millones en 2031, a una CAGR del 14,0% de 2026 a 2031. El mercado de cannabis está siendo impulsado cada vez más por los desarrollos regulatorios, que están reformando el flujo de caja, el acceso al capital y las condiciones de entrada al mercado más rápidamente que los cambios en la demografía del consumidor. La reclasificación de la marihuana medicinal con licencia estatal de la Administración de Control de Drogas (DEA) de los Estados Unidos de la Lista I a la Lista III el 22 de abril de 2026 eliminó la carga fiscal de la Sección 280E, liberando entre USD 1,6 mil millones y USD 2,2 mil millones en capital anual. De manera similar, Europa está avanzando en marcos regulatorios, con la Ley de Cannabis de Alemania vigente desde abril de 2024 y Francia notificando a la Comisión Europea en marzo de 2025 sus planes para comercializar el cannabis medicinal. Estas reformas están acelerando la alineación regulatoria, obligando a los operadores a centrarse en el momento oportuno del mercado con licencia, el cumplimiento de estándares farmacéuticos y el acceso a la distribución, en lugar de en el volumen de cultivo. Sin embargo, persisten los riesgos de ejecución, ya que los operadores deben asegurar el acceso bancario, establecer claridad transfronteriza y garantizar canales de adquisición de pacientes conformes para convertir estos avances regulatorios en rentabilidad sostenible. El panorama regulatorio en evolución subraya la necesidad de adaptación estratégica para lograr el éxito a largo plazo en el mercado de cannabis.

Conclusiones Clave del Informe

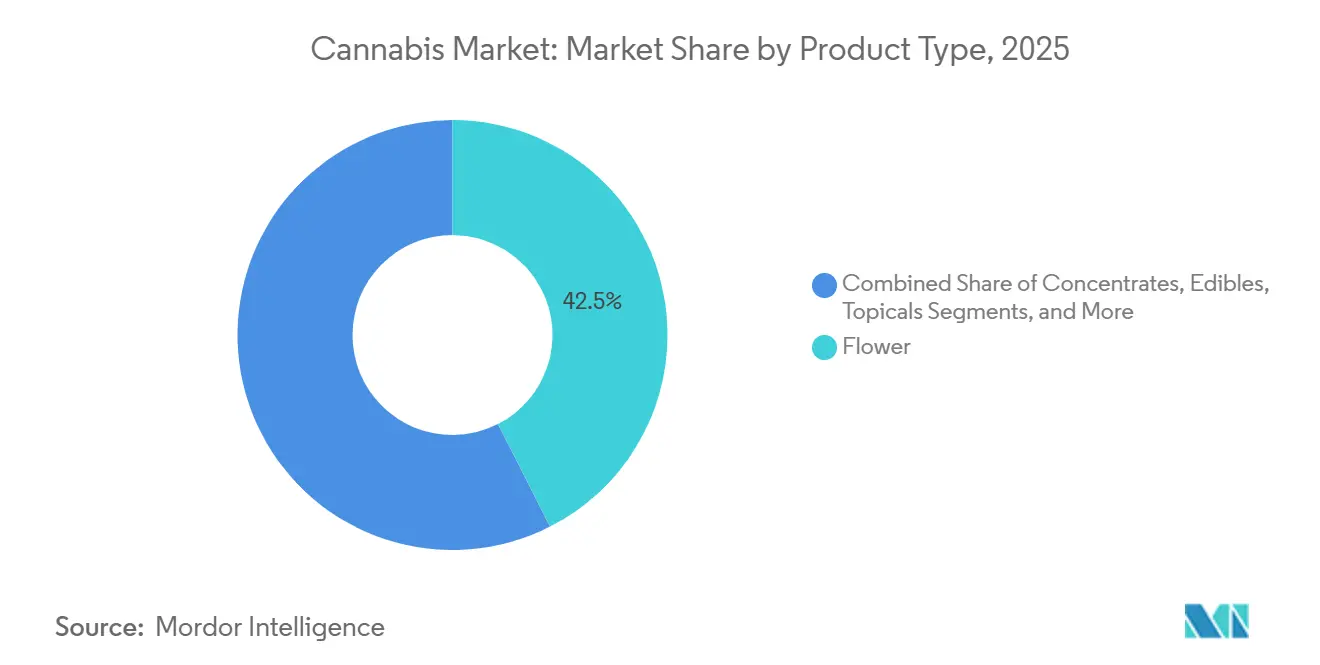

- Por tipo de producto, la flor fue el segmento más grande, representando el 42,5% de la participación del mercado de cannabis en 2025, mientras que las bebidas fueron el segmento de más rápido crecimiento, con una CAGR del 14,6% durante 2026-2031.

- Por uso, el cannabis medicinal fue el segmento más grande con el 56,8% de la participación del mercado de cannabis en 2025, mientras que el uso para adultos fue el segmento de más rápido crecimiento con una CAGR del 14,4% durante 2026-2031.

- Por compuesto, los productos dominantes en THC fueron el segmento más grande con el 63,0% del tamaño del mercado de cannabis en 2025, mientras que los productos dominantes en CBD fueron el segmento de más rápido crecimiento con una CAGR del 14,5% durante 2026-2031.

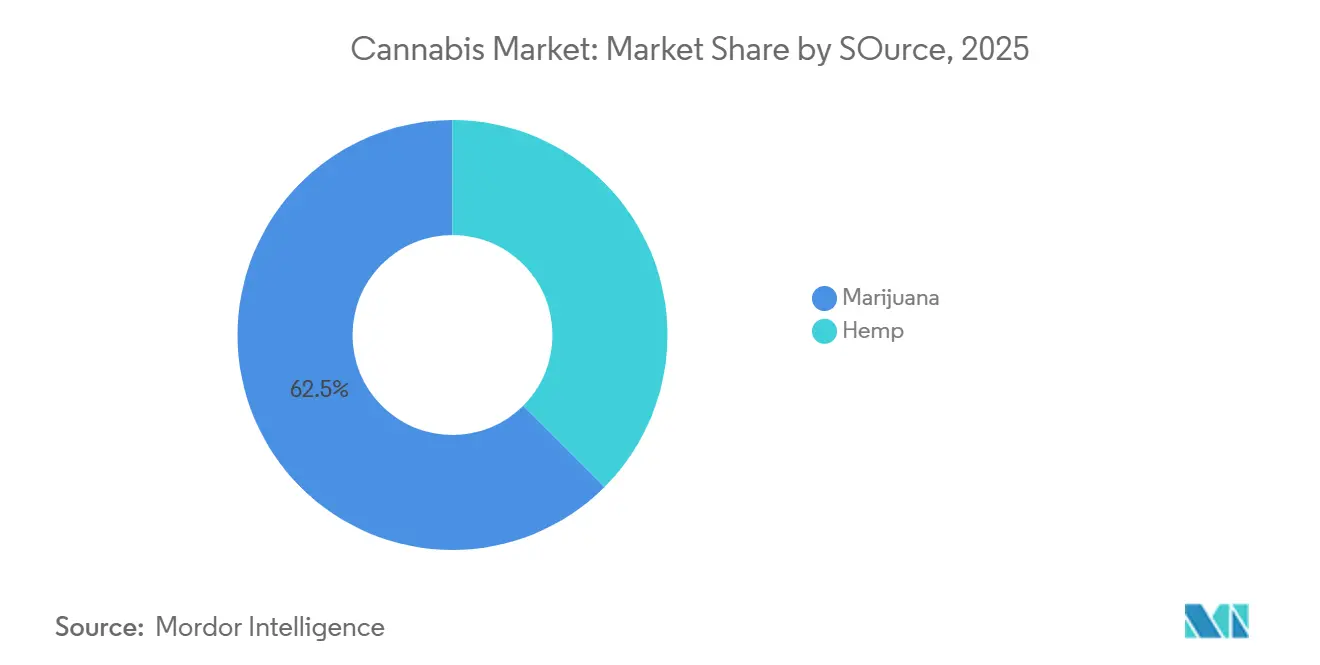

- Por fuente, la Marihuana tuvo la mayor participación, representando el 62,5% del tamaño del mercado de cannabis en 2025, mientras que el Cáñamo registró la CAGR más rápida del 14,90% durante 2026-2031.

- Por canal de distribución, los dispensarios fueron el segmento más grande, representando el 58,1% de la participación del mercado de cannabis en 2025, mientras que la venta directa al consumidor en línea fue el segmento de más rápido crecimiento, con una CAGR del 14,2% durante 2026-2031.

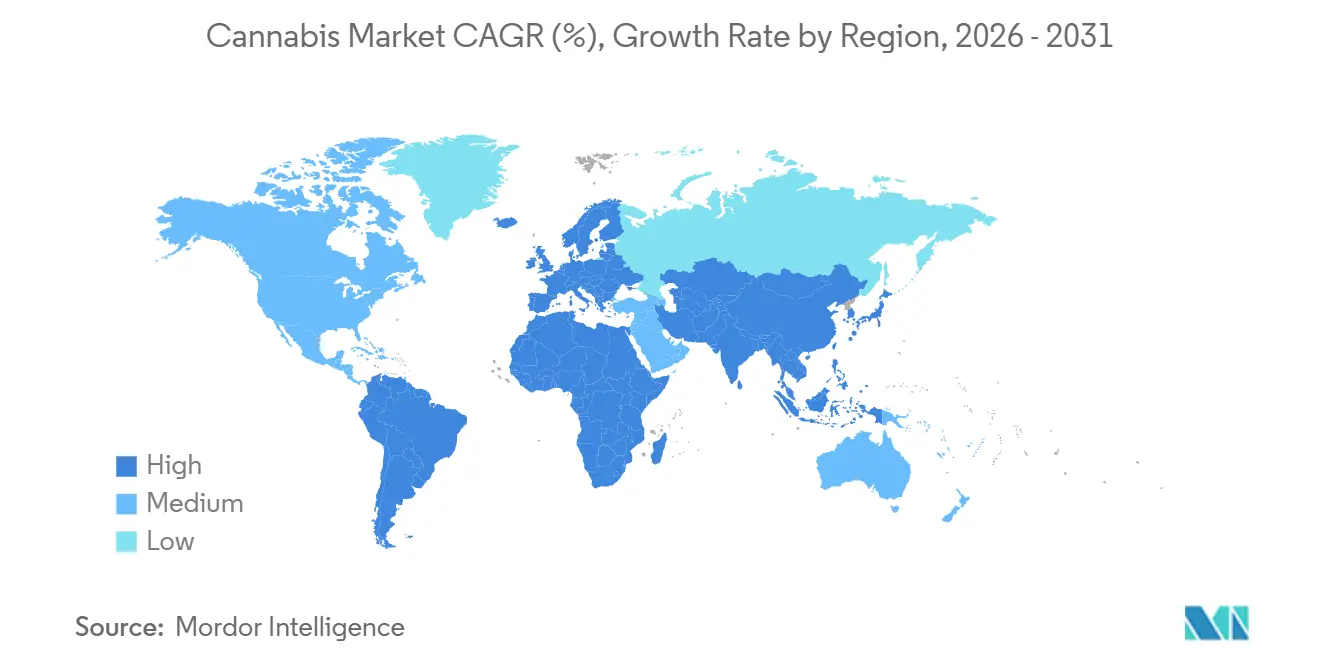

- Por geografía, América del Norte fue la región más grande con una participación del 73,0% en el tamaño del mercado de cannabis en 2025, mientras que Asia-Pacífico fue la región de más rápido crecimiento con una CAGR del 14,8% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cannabis*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la legalización del uso para adultos y medicinal | +3.8% | Global, con mayor relevancia en los Estados Unidos, Alemania, Brasil y Colombia, donde la reforma legal está ampliando directamente la demanda regulada y la actividad de inversión | Corto plazo (≤ 2 años) |

| Aumento del uso de recetas para el dolor crónico y síntomas neurológicos | +2.9% | América del Norte, Europa y Asia-Pacífico, donde la adopción clínica avanza a través de canales médicos y vías de prescripción especializada | Mediano plazo (2-4 años) |

| Innovación de productos en comestibles, bebidas y formatos de dosis de precisión | +2.4% | América del Norte y Europa, con expansión hacia Australia e Israel, a medida que los formatos regulados se amplían más allá de la flor | Corto plazo (≤ 2 años) y mediano plazo (2-4 años) |

| Premiumización hacia flor y concentrados de alta potencia | +1.7% | América del Norte, con adopción regulada temprana en Alemania, a medida que la potencia y la calidad influyen en la mezcla de productos en farmacias y mercados de uso para adultos | Corto plazo (≤ 2 años) y mediano plazo (2-4 años) |

| Las prescripciones digitales y los flujos de trabajo de telesalud están reduciendo las barreras de acceso | +1.3% | Alemania, Australia, el Reino Unido, Polonia e Israel, donde el acceso remoto ha ampliado el canal de pacientes en canales médicos regulados | Mediano plazo (2-4 años) |

| Expansión de la fabricación bajo las Buenas Prácticas de Manufactura de la Unión Europea (BPM-UE) y mejora del suministro en el canal de farmacias | +1.1% | Europa, especialmente Alemania, Portugal y Malta, con relevancia adicional para Australia y el Reino Unido a través de cadenas de suministro de farmacias vinculadas a importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Legalización del Uso para Adultos y Medicinal

Se proyecta que la reclasificación de la marihuana medicinal de la Lista I a la Lista III por parte de la Administración de Control de Drogas (DEA), vigente desde el 22 de abril de 2026, resultará en un alivio fiscal anual estimado de USD 1,6 mil millones a USD 2,2 mil millones para los operadores médicos con licencia, lo que se anticipa que impulsará el crecimiento y la expansión adicional de los mercados de uso para adultos. Las reformas legales están reformando el mercado de cannabis al influir en las políticas fiscales, los incentivos de licencias y el comportamiento de los inversores más allá de la demanda demográfica. La decisión de reclasificación de la DEA de abril de 2026 redujo los impuestos para los operadores médicos con licencia estatal al tiempo que mejoró la legitimidad federal del mercado de cannabis medicinal de los Estados Unidos, fomentando la reactivación del capital institucional. En Europa, la Ley de Cannabis de Alemania (vigente desde el 1 de abril de 2024) y la notificación de Francia a la Comisión Europea en marzo de 2025 demuestran avances en la convergencia regulatoria. Esta convergencia subraya la importancia de alinearse con los plazos legales y favorecer a los operadores con capacidades de producción e importación conformes y redes de distribución médica establecidas. A medida que más países adopten el modelo de Alemania y marcos relacionados, las empresas que cumplan con los estándares farmacéuticos están posicionadas para obtener una ventaja competitiva, impulsando el mercado hacia una mayor armonización regional.

Aumento del Uso de Recetas para el Dolor Crónico y Síntomas Neurológicos

El mercado de cannabis está ganando impulso a medida que un creciente conjunto de evidencia médica reduce la hesitación de los médicos. Un estudio aleatorizado de 2025 publicado en PAIN encontró que los usuarios de cannabis medicinal tenían 2,6 veces más probabilidades de lograr un alivio significativo del dolor que quienes usaban medicamentos recetados, junto con una reducción del 39,3% en la dosis equivalente de miligramos de morfina. De manera similar, una investigación publicada en JAMA Internal Medicine vinculó el programa de cannabis medicinal de Nueva York con una reducción del 22% en la prescripción de opioides durante 18 meses, destacando los beneficios económicos para los pagadores y los sistemas de salud. La evidencia a largo plazo de un estudio de cinco años en Biomedicines mostró una disminución en las puntuaciones del Inventario Breve de Dolor para pacientes con neuropatía diabética de 9,0 a 2,0, abordando las preocupaciones de los prescriptores conservadores. En conjunto, estos hallazgos están impulsando el mercado de cannabis hacia vías de prescripción formal, uso repetido y marcos de reembolso, reduciendo su dependencia de la defensa del consumidor.

Innovación de Productos en Comestibles, Bebidas y Formatos de Dosis de Precisión

El mercado de cannabis está evolucionando a medida que los formatos más nuevos abordan los desafíos del inicio incierto y la dosificación. La nanoemulsificación ha reducido los tiempos de inicio de las bebidas con THC, haciéndolas más adecuadas para el uso social y por sesiones. Este cambio se refleja en el lanzamiento planificado de líneas de bebidas de dosis más bajas en 2025 y 2026, señalando su surgimiento como una categoría de producto central. Al mismo tiempo, innovaciones como el inhalador de dosis medida QMID de Curaleaf, autorizado en el Reino Unido y Alemania, están estableciendo sistemas de administración de grado farmacéutico que mejoran el acceso a los mercados médicos regulados. Estos avances impulsan colectivamente el crecimiento de ingresos liderado por la innovación, aunque el creciente enfoque en bebidas y dispositivos puede presionar los márgenes de los operadores sin tecnologías propietarias, subrayando la importancia de la innovación para mantener la competitividad del mercado.

Premiumización hacia Flor y Concentrados de Alta Potencia

El mercado de cannabis se ha desplazado cada vez más hacia el consumo centrado en la potencia, particularmente en los mercados maduros de América del Norte, donde el valor se evalúa por el efecto psicoactivo por dólar. Un informe de National Geographic de 2025 destacó que los productos de salsa viva pueden contener alrededor del 70% de THC, los diamantes de aislado cristalino pueden superar el 85% de THC, y la flor premium generalmente oscila entre el 20% y el 25% de THC. Este cambio se refleja en la disminución de la participación de las flores medicinales en los Estados Unidos, que cayó de aproximadamente el 70% en 2014 al 40% en 2025, confirmando un cambio estructural en las preferencias del consumidor. En consecuencia, los operadores que priorizaron el cultivo sobre la extracción ahora enfrentan precios más débiles y menor rentabilidad para la flor estándar y los productos básicos. Sin embargo, Alemania demuestra que los marcos regulatorios pueden influir en la dinámica del mercado, ya que la demanda temprana en farmacias continúa sosteniendo precios premium para la flor de interior conforme. Esto destaca cómo la potencia y los entornos regulatorios juntos moldean la captura de valor en el mercado de cannabis.

Análisis del Impacto de las Restricciones del Mercado de Cannabis*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Barreras bancarias, fiscales y de comercio interestatal | -3.0% | América del Norte, especialmente los Estados Unidos, donde la inconsistencia federal mantiene el acceso financiero y la eficiencia operativa por debajo de las normas del sector de consumo | Corto plazo (≤ 2 años) y mediano plazo (2-4 años) |

| Restricciones de publicidad, empaque y declaraciones | -1.2% | Global, con relevancia aguda en Canadá, Australia, Alemania y el Reino Unido, donde la comunicación de marca conforme está estrictamente limitada | Mediano plazo (2-4 años) |

| Cuellos de botella en el cumplimiento de estándares farmacéuticos y retrasos en la liberación de lotes | -0.8% | Europa, especialmente Alemania, Malta y Portugal, junto con Israel, donde el suministro médico regulado depende de sistemas de fabricación y liberación validados | Mediano plazo (2-4 años) y largo plazo (≥ 4 años) |

| Volatilidad arancelaria transfronteriza y de políticas de importación | -0.5% | Israel, Canadá, Alemania y Australia, donde las importaciones siguen siendo importantes para el equilibrio del suministro, y los cambios de política pueden alterar rápidamente el costo de llegada | Corto plazo (≤ 2 años) y mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barreras Bancarias, Fiscales y de Comercio Interestatal

El mercado de cannabis en los Estados Unidos sigue siendo ineficiente debido a la reforma federal incompleta, incluso después de la reclasificación a la Lista III en abril de 2026. Si bien los operadores de cannabis medicinal obtuvieron alivio fiscal, el mercado recreativo continúa enfrentando regulaciones inconsistentes y acceso restringido a servicios bancarios, crediticios y de seguros, lo que eleva los costos operativos. Las barreras al comercio interestatal intensifican aún más estas ineficiencias, requiriendo que los operadores de múltiples estados repliquen instalaciones de producción en cada estado en lugar de centralizar las operaciones. Estos desafíos combinados obstaculizan la capacidad del mercado para lograr economías de escala, subrayando la necesidad de reformas federales unificadas para desbloquear su pleno potencial de crecimiento.

Restricciones de Publicidad, Empaque y Declaraciones

El mercado de cannabis enfrenta un crecimiento más lento cuando las marcas tienen restricciones para comunicar el uso y los beneficios del producto. Países como Canadá, Australia y Alemania aplican regulaciones distintas sobre marca, promoción y mensajes relacionados con la salud, lo que requiere que los operadores gestionen múltiples marcos de cumplimiento. Estas restricciones limitan a las marcas más pequeñas, ya que los canales clave de adquisición de clientes, particularmente las plataformas digitales, están muy restringidos o son inaccesibles. Sin embargo, las grandes cadenas minoristas y las redes de dispensarios establecidas aprovechan la presencia en estantes, el tráfico en tienda y las interacciones del personal para mantener su posición en el mercado. Esta dinámica ralentiza el desarrollo de marcas, debilita la exposición del consumidor a la innovación y reduce la competencia de precios, reforzando en última instancia el dominio de los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cannabis

Por Tipo de Producto:

El Crecimiento de las Bebidas Socava el Dominio a Largo Plazo de la FlorEn 2025, la flor representó el 42,5% de la participación del mercado de cannabis, manteniendo su posición como el segmento más grande y el formato de entrada principal tanto en canales médicos como de uso para adultos debido a su familiaridad, facilidad de uso y disponibilidad. Sin embargo, el mercado de cannabis en los estados maduros de América del Norte está experimentando un cambio estructural alejándose de la flor, con los pre-rolls emergiendo como una alternativa práctica que retiene gran parte del atractivo de la flor al tiempo que elimina los esfuerzos de preparación, particularmente para los consumidores adultos primerizos.

Los formatos no combustibles como los comestibles y las cápsulas siguen siendo esenciales para los usuarios clínicos que priorizan el consumo medido, mientras que los tópicos y transdérmicos están ganando terreno en aplicaciones médicas debido a menores barreras regulatorias y su idoneidad para tratamientos específicos. Sin embargo, las bebidas están impulsando el crecimiento más rápido, con una CAGR proyectada del 14,6% de 2026 a 2031, impulsada por los avances en tecnología de inicio más rápido y su posicionamiento como alternativas al alcohol. Este cambio destaca una brecha creciente entre las empresas que innovan con formatos propietarios y las que dependen de precios de flor no diferenciados, señalando una transformación a largo plazo en las preferencias del consumidor y la dinámica del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Uso:

El Impulso del Uso para Adultos Presiona la Economía Unitaria del Canal MédicoEl cannabis medicinal, que representa el 56,8% de la participación del mercado de cannabis en 2025 por uso, sigue siendo el segmento más grande debido a los programas estatales establecidos, las vías médicas y los modelos de acceso basados en farmacias. Su importancia radica en un comportamiento de repetición más sólido, patrones de derivación estructurados y menores costos de adquisición de clientes que en el comercio minorista de uso para adultos. Características como la supervisión médica, el posible reembolso y la sólida recopilación de datos de pacientes consolidan aún más su papel. Mientras tanto, el segmento de bienestar y nutracéuticos, impulsado por productos a base de CBD, muestra potencial pero enfrenta limitaciones de crecimiento debido a restricciones regulatorias. Esto subraya el papel crítico del segmento médico en proporcionar estabilidad a medida que se expanden los canales de uso para adultos.

El cannabis de uso para adultos, con una CAGR proyectada del 14,4% durante 2026-2031, es el segmento de más rápido crecimiento, impulsado por la transición de las compras ilícitas hacia canales con licencia. Sin embargo, gran parte de este crecimiento refleja la formalización del consumo existente en lugar de nueva demanda. A medida que la conversión inicial se estabiliza, los operadores pueden enfrentar desafíos para sostener el crecimiento, requiriendo mejores ofertas de productos, ejecución minorista y asignación disciplinada de capital. A pesar del rápido crecimiento del uso para adultos, la dependencia del mercado de cannabis del segmento médico persiste, ya que su economía estructurada y estable proporciona una base que la competencia minorista abierta por sí sola no puede igualar. En conjunto, estas dinámicas destacan la interdependencia de la estabilidad médica y el crecimiento del uso para adultos en la configuración del futuro del mercado.

Por Compuesto:

Los Cannabinoides Menores son la Próxima Frontera del FormularioLos productos dominantes en THC, que representaron el 63,0% de la participación del mercado de cannabis en 2025, siguen siendo la categoría más grande, impulsados por su eficacia psicoactiva establecida y una base de evidencia más sólida en comparación con los cannabinoides más nuevos. Una revisión sistemática de 2025 respaldada por la Agencia para la Investigación y Calidad de la Atención Médica destacó que un aerosol oral de THC a CBD mejoró moderadamente la gravedad del dolor crónico en comparación con un placebo, reforzando el caso para el uso médico regulado y la inclusión en el formulario[1]Fuente: Centro Nacional de Información Biotecnológica, "Revisión Sistemática Continua Respaldada por la Agencia para la Investigación y Calidad de la Atención Médica," Biblioteca Nacional de Medicina, ncbi.nlm.nih.gov . Esta dependencia de los formatos liderados por THC subraya su escalabilidad y credibilidad clínica, particularmente en sistemas médicos estructurados que requieren evidencia sólida. Las formulaciones equilibradas de THC y CBD complementan aún más esta demanda, abordando la ansiedad, el sueño y el dolor donde los productos de un solo compuesto pueden no ser suficientes.

Los productos dominantes en CBD son el segmento de más rápido crecimiento, con una CAGR proyectada del 14,5% de 2026 a 2031, respaldados por la expansión del comercio minorista en farmacias, los productos de bienestar y los marcos regulatorios de bajo contenido de THC. Estos desarrollos son particularmente relevantes en mercados con umbrales estrictos de THC, lo que permite ventas más amplias fuera de los canales de sustancias controladas. Al mismo tiempo, el interés en cannabinoides menores como CBG, CBN y THCV señala un cambio hacia una funcionalidad específica, formulaciones diferenciadas y aplicaciones clínicas más claras. Este enfoque en evolución sugiere una transición del marketing amplio de cannabinoides hacia una estrategia segmentada alineada con las necesidades específicas del paciente y las expectativas de dosificación precisa, posicionando a los cannabinoides menores como un componente fundamental en el futuro del mercado de cannabis.

Por Fuente:

La Ambigüedad Regulatoria del Cáñamo Crea una Asimetría Estructural de CumplimientoLa marihuana, que representa el 62,5% del tamaño del mercado de cannabis en 2025, destaca la demanda sostenida de productos con alto contenido de THC impulsada por sistemas de cultivo establecidos en América del Norte y marcos farmacéuticos en evolución en Europa e Israel. Mercados clave como los Estados Unidos, Canadá y Alemania anclan este dominio, particularmente en sistemas médicos y de uso para adultos donde la potencia controlada y las licencias formales son críticas. La participación de mercado de los productos derivados de la marihuana está estrechamente vinculada a las estructuras legales que rigen el acceso a recetas, las operaciones de dispensarios y las cadenas de suministro conformes.

Se proyecta que el cáñamo crecerá a una CAGR del 14,9% de 2026 a 2031, expandiéndose rápidamente debido a su papel en formatos de bajo contenido de THC y como materia prima para CBD y otros cannabinoides. Su crecimiento se beneficia de requisitos regulatorios más ligeros y escalabilidad agrícola, especialmente en regiones con leyes más estrictas sobre el cultivo de marihuana. Sin embargo, las inconsistencias regulatorias crean una brecha competitiva, ya que los productos derivados del cáñamo a menudo enfrentan menores costos de cumplimiento. Con el tiempo, se proyecta que regulaciones más claras reducirán esta disparidad. En conjunto, el dominio establecido de la marihuana y el rápido crecimiento del cáñamo reflejan un mercado de cannabis que evoluciona bajo diversos marcos regulatorios y de cumplimiento, con ambas fuentes dando forma a la trayectoria futura de la industria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución:

Los Canales Digitales Erosionan el Poder de Control de los DispensariosLos dispensarios representaron el 58,1% del mercado de cannabis por canal de distribución en 2025, reflejando su papel central en la verificación de edad, las pruebas de productos, la recaudación de impuestos y las compras asistidas por personal bajo los marcos de legalización. Su dominio está respaldado además por una amplia selección de productos y accesibilidad local, particularmente en áreas de alta densidad donde los clientes valoran los surtidos confiables y la orientación en persona. Sin embargo, las farmacias están emergiendo como actores clave en países como Alemania, Australia, el Reino Unido e Israel, donde el cannabis medicinal está integrado en los sistemas farmacéuticos establecidos. Mientras tanto, el comercio minorista masivo sigue limitado a productos de CBD y derivados del cáñamo debido a la exclusión de los productos de THC de espectro completo de las redes convencionales.

Los canales de venta directa al consumidor en línea, con una CAGR proyectada del 14,2% de 2026 a 2031, están reformando el mercado al aprovechar las prescripciones de telesalud y la entrega a domicilio para desafiar el dominio tradicional de los dispensarios. Los servicios de entrega, particularmente en mercados urbanos, ofrecen menores costos y mayor comodidad, atrayendo la demanda de los establecimientos físicos. Este cambio destaca una ventaja creciente para los participantes con activos ligeros, ya que el crecimiento digital reduce la dependencia de extensas redes de dispensarios. En consecuencia, la fortaleza de la marca, los sistemas de cumplimiento y la ejecución logística se están volviendo más críticos que el número de tiendas. A medida que las regulaciones apoyen cada vez más la entrega y el acceso remoto, se anticipa que el poder de negociación de las grandes cadenas de dispensarios se debilitará, señalando una transformación significativa en la dinámica de distribución del mercado de cannabis.

Análisis Geográfico

Mercado de Cannabis en América del Norte y Europa

En 2025, América del Norte dominó el mercado de cannabis con una participación del 73,0%, impulsada por la extensa base de operadores multiestatales de los Estados Unidos y el maduro sistema minorista de Canadá. Sin embargo, se prevé que el crecimiento en la región se desacelere, dado que las oportunidades derivadas de la legalización se han realizado en gran medida. La expansión futura dependerá de las reformas federales, las regulaciones de comercio interestatal y las estrategias de consolidación. En contraste, Europa emerge como una región clave de crecimiento, con Alemania avanzando en el acceso médico y Francia señalando cambios de política más amplios, lo que indica un desplazamiento hacia un mercado más integrado.

Mercado de Cannabis en Asia-Pacífico, Oceanía y América del Sur

La región de Asia-Pacífico, con una CAGR proyectada del 14,8% entre 2026 y 2031, es el segmento de más rápido crecimiento, aunque el crecimiento se concentra en sistemas médicos regulados. Australia desempeña un papel fundamental, respaldada por las actualizaciones del marco del Prescriptor Autorizado en diciembre de 2025 que refuerzan el canal de prescripción[2]Fuente: Administración de Bienes Terapéuticos, "Actualización del Esquema de Prescriptor Autorizado," Administración de Bienes Terapéuticos, tga.gov.au . La demanda es significativa, con los australianos gastando 400 millones de AUD (260 millones de USD) en cannabis medicinal en el primer semestre de 2024, a pesar de la dependencia del mercado en las importaciones. De manera similar, América del Sur, con una CAGR proyectada del 13,6% durante 2026-2031, está construyendo su marco regulado de suministro, liderado por Colombia y Brasil. El reconocimiento de Colombia de la flor de cannabis como producto medicinal y los avances regulatorios de Brasil en 2026 se anticipan para fortalecer las capacidades de cumplimiento y producción, impulsando el crecimiento regional[3]Fuente: Secretaria de Comunicação Social, "Resoluciones de Producción de Cannabis Medicinal RDC 1012-1015/2026," gov.br, gov.br .

Mercado de Cannabis en Oriente Medio y África

En Oriente Medio, Israel sigue siendo el principal impulsor debido a su marco médico regulado, aunque la dependencia de las importaciones hace que el mercado sea sensible a las políticas comerciales. El crecimiento de África está liderado por Sudáfrica, Marruecos y Lesoto, aprovechando el potencial de cultivo y el cannabis medicinal orientado a la exportación. Marruecos y Lesoto son particularmente significativos para integrarse en cadenas de suministro de exportación reguladas, alineándose con las tendencias globales de expansión del acceso médico y estándares de calidad más estrictos. En conjunto, estos desarrollos regionales destacan un mercado global de cannabis que transita desde las fases iniciales de legalización hacia una trayectoria de crecimiento más estructurada y regulada.

Panorama Competitivo

El mercado de cannabis sigue siendo muy fragmentado, con los cinco principales operadores por ingresos teniendo solo una participación limitada, lo que impide que cualquier empresa influya en los precios en todas las regiones. Empresas como Curaleaf Holdings, Trulieve Cannabis Corp. y Green Thumb reportan ventas significativas pero carecen de presencia dominante en el mercado, destacando un panorama competitivo impulsado por la densidad regional, las cadenas de suministro conformes y el control de canales. Esta fragmentación ha llevado a temas estratégicos recurrentes, incluida la consolidación a nivel estatal en los Estados Unidos, la expansión hacia los canales de farmacias europeas y la diversificación hacia bebidas y formatos de dosis de precisión para contrarrestar la deflación en los precios de la flor.

Los movimientos estratégicos recientes subrayan los enfoques variados que dan forma al mercado. En mayo de 2026, Curaleaf adquirió Four 20 Pharma en Alemania, fortaleciendo su canal médico liderado por farmacias y la distribución europea. Aurora Cannabis, en abril de 2026, adquirió Safari Flower Company por USD 26,5 millones, añadiendo una instalación de cultivo certificada en Ontario para impulsar las exportaciones europeas. Mientras tanto, Green Thumb Industries expandió su red minorista en los Estados Unidos a 113 tiendas en 2025, enfocándose en un crecimiento disciplinado. Estas acciones reflejan un mercado donde los operadores adaptan sus estrategias, ya sea a través de la expansión minorista, las exportaciones farmacéuticas o la diversificación de la cartera, según las condiciones legales y de mercado regionales.

Las áreas no resueltas en el mercado presentan oportunidades para ventajas a largo plazo. La dosificación de precisión de grado farmacéutico ofrece potencial a través de la validación clínica y el control de la administración, mientras que la infraestructura digital de pacientes puede reducir costos a través de la incorporación conforme, el apoyo a la prescripción y el cumplimiento liderado por telesalud. Además, el cambio hacia sistemas operativos sólidos, que enfatizan la trazabilidad de semilla a venta y el cultivo basado en datos, se está volviendo crítico. Las empresas que alinean el cumplimiento regulatorio con estrategias específicas están mejor posicionadas para tener éxito, a medida que el mercado evoluciona más allá de la dependencia del volumen de cultivo o la amplia exposición minorista.

Líderes de la Industria del Cannabis

Curaleaf Holdings, Inc.

Trulieve Cannabis Corp.

Green Thumb Industries Inc.

Verano Holdings Corp.

Cresco Labs Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cannabis Cubiertas en este Informe

- Curaleaf Holdings, Inc.

- Trulieve Cannabis Corp.

- Green Thumb Industries Inc.

- Verano Holdings Corp.

- Cresco Labs Inc.

- Ascend Wellness Holdings, Inc.

- High Tide Inc.

- SNDL Inc.

- Jazz Pharmaceuticals plc

- Jushi Holdings Inc.

- TerrAscend Corp.

- Aurora Cannabis Inc.

- Tilray Brands, Inc.

- Organigram Global Inc.

- Cronos Group Inc.

Desarrollos Recientes de la Industria en el Mercado de Cannabis

- Mayo de 2026: Curaleaf Holdings completó la adquisición total de Four 20 Pharma GmbH en Alemania, consolidando una red de producción y clínicas certificada bajo las Buenas Prácticas de Manufactura de la Unión Europea (BPM-UE) y estableciendo acceso directo al canal de farmacias de Alemania para productos de cannabis medicinal.

- Abril de 2026: Aurora Cannabis adquirió Safari Flower Company por USD 26,5 millones, incluidos USD 15 millones en efectivo, obteniendo una instalación de cultivo certificada bajo BPM-UE de 59.000 pies cuadrados en Ontario que fortalece la capacidad de exportación de grado farmacéutico de Aurora para los mercados de farmacias europeas.

- Febrero de 2026: La Agência Nacional de Vigilância Sanitária (ANVISA) de Brasil publicó cuatro resoluciones regulatorias, RDC 1012-1015/2026, estableciendo el primer marco de producción doméstica integral para el cannabis medicinal en el mayor mercado farmacéutico de América del Sur.

Mercado de Cannabis Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado global de cannabis como el valor del cultivo, procesamiento y comercio legalmente realizados de flor, concentrados, comestibles y bebidas infusionadas, tópicos y formulaciones de grado prescriptivo que contienen cannabinoides provenientes de Cannabis sativa o indica. Los valores se registran a precios equivalentes al por mayor y cubren los canales médico, de uso para adultos y de bienestar en todo el mundo.

Exclusiones del Alcance: la fibra de cáñamo, la semilla de cáñamo industrial, el comercio ilícito, el hardware de vapeo y el equipo de cultivo no están incluidos.

Segmentos Cubiertos en Este Informe

- Por Tipo de Producto

- Flor

- Pre-Rolls

- Concentrados

- Comestibles

- Bebidas

- Tópicos y Transdérmicos

- Tinturas y Sublinguales

- Cápsulas y Cápsulas Blandas

- Por Uso

- Médico

- Uso para Adultos / Recreativo

- Bienestar y Nutracéuticos

- Por Compuesto

- Dominante en THC

- Dominante en CBD

- THC/CBD Equilibrado

- Cannabinoides Menores

- Por Fuente

- Marihuana

- Cáñamo

- Por Canal de Distribución

- Dispensarios

- Farmacias

- Venta Directa al Consumidor en Línea

- Servicios de Entrega

- Comercio Minorista Masivo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Colombia

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Bajos

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- Australia

- Tailandia

- Japón

- Corea del Sur

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Turquía

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Lesoto

- Marruecos

- Resto de África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Primaria

Los analistas hablan con reguladores, cultivadores con licencia, gerentes de dispensarios, médicos y auditores de cadenas de suministro en América del Norte, Europa, América Latina y Asia-Pacífico. Sus perspectivas sobre los precios al por mayor, la incorporación de pacientes y los próximos cambios normativos nos ayudan a someter a prueba de estrés los hallazgos secundarios y a calibrar los impulsores del pronóstico.

Investigación Documental

Revisamos conjuntos de datos abiertos de agencias como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), Health Canada, la Oficina Federal de Medicamentos y Dispositivos Médicos (BfArM) de Alemania, UN Comtrade y Eurostat para mapear la producción, el comercio y la adopción por parte de los pacientes. Organismos de la industria como el Consejo Canadiense del Cannabis y la Asociación Europea de Cáñamo Industrial proporcionan estadísticas de licencias y comercio minorista, mientras que las revistas revisadas por pares rastrean las tendencias de prescripción. Los formularios 10-K de las empresas, los registros de impuestos especiales estatales y los feeds de noticias de Dow Jones Factiva y D&B Hoovers refinan las señales de precios y capacidad. Las fuentes mencionadas son ilustrativas; se consultaron muchas más para validación y contexto.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una construcción de arriba hacia abajo que multiplica las tasas de participación en el uso para adultos y los recuentos de pacientes registrados por el gasto promedio por comprador, luego comparamos los resultados con el precio de venta promedio muestreado multiplicado por los datos de volumen legal de los declarantes públicos. Las variables clave rastreadas incluyen licencias de cultivo emitidas, precio minorista por gramo, prevalencia del dolor crónico, potencia promedio de THC y cambios en los impuestos especiales. Una regresión multivariada vincula estos indicadores al valor histórico del mercado, mientras que las consolidaciones selectivas de proveedores de abajo hacia arriba actúan como barandillas, y el relleno de brechas se basa en factores de elasticidad de precios específicos de cada región validados en llamadas con expertos.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de anomalías, revisión por pares y aprobación de nivel superior. Actualizamos los modelos cada año y activamos actualizaciones intermedias después de votaciones de legalización históricas o perturbaciones en el suministro, para que los clientes siempre reciban la línea de base verificada más reciente.

Cómo se Compara el Tamaño del Mercado de Cannabis de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas a menudo divergen porque las empresas varían en alcance, normalización de precios y frecuencia de actualización.

Los principales factores de brecha incluyen que algunos editores incorporan ingresos de empaque o equipos de cultivo, otros añaden CBD derivado del cáñamo, y varios utilizan recibos minoristas sin deducir impuestos, lo que infla los totales que los analistas de Mordor mantienen deliberadamente alineados con la equivalencia al por mayor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 44,6 mil millones | ||

| USD 72,8 mil millones | Consultora Global A | Incluye accesorios y márgenes minoristas |

| USD 59,6 mil millones | Asociación de la Industria B | Combina cannabis con CBD de cáñamo y asume una legalización uniforme |

Estos contrastes muestran que la definición disciplinada del alcance, la normalización de precios y la actualización anual de Mordor crean una línea de base transparente y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector del cannabis en 2026?

El mercado de cannabis se sitúa en USD 45,0 mil millones en 2026 y se proyecta que alcance USD 86,6 mil millones en 2031, creciendo a una CAGR del 14,0% durante 2026-2031.

¿Qué región lidera los ingresos globales del cannabis en 2025?

América del Norte fue el segmento regional más grande, representando el 73,0% de los ingresos globales en 2025, respaldado por la base de operadores de múltiples estados de los Estados Unidos y la red minorista madura de Canadá.

¿Qué región se está expandiendo más rápidamente durante 2026-2031?

Asia-Pacífico es el segmento regional de más rápido crecimiento, con una CAGR del 14,8% durante 2026-2031, liderado principalmente por el canal de prescripción de Australia y los avances médicos selectivos en toda la región.

¿Qué categoría de producto lidera las ventas y cuál crece más rápido?

La flor fue el tipo de producto más grande con una participación del 42,5% en 2025, mientras que las bebidas son el tipo de producto de más rápido crecimiento con una CAGR del 14,6% durante 2026-2031, a medida que los formatos de inicio más rápido y dosis más bajas ganan terreno.

¿Por qué la regulación es tan importante para la estrategia de una empresa de cannabis?

La regulación afecta directamente el tratamiento fiscal, el acceso bancario, la prescripción médica y el comercio transfronterizo, lo que significa que el momento legal a menudo determina la rentabilidad y la entrada al mercado más que la capacidad de cultivo por sí sola.

¿Qué tan concentrada es la competencia entre las principales empresas de cannabis?

La competencia está muy fragmentada porque los 5 principales operadores representaron solo el 12,97% de los ingresos globales en 2025, por lo que ninguna empresa tuvo amplia autoridad de fijación de precios en todas las geografías.

Última actualización de la página el: