Tamaño y Participación del Mercado de Terminales POS de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de Canadá por Mordor Intelligence

El tamaño del Mercado de Terminales POS de Canadá en 2026 se estima en 1,49 mil millones de USD, creciendo desde el valor de 2025 de 1,36 mil millones de USD, con proyecciones para 2031 que muestran 2,36 mil millones de USD, creciendo a una CAGR del 9,64% durante el período 2026-2031. Las transacciones sin contacto ya representan el 63% de todos los pagos en tienda, un incremento de 17 puntos porcentuales respecto a 2024, lo que subraya un giro estructural hacia el comportamiento de pago por aproximación. La Ley de Actividades de Pago Minorista (RPAA) impulsa un ciclo de renovación orientado al cumplimiento normativo, ya que todos los proveedores de servicios de pago deben registrarse antes de noviembre de 2024 y cumplir con los estándares operativos para septiembre de 2025.[1]Fuente: Morrow, Ron, "Laying bare the evolution of payments in Canada," Banco de Canadá, bankofcanada.ca La diferenciación competitiva está evolucionando desde el hardware por sí solo hacia ecosistemas ricos en software que integran análisis de fraude mediante IA, informes en tiempo real y capacidades de orquestación omnicanal. Al mismo tiempo, la persistente escasez de semiconductores y las crecientes preocupaciones en materia de ciberseguridad frenan el impulso del mercado, aunque este efecto se ve compensado por reducciones en las comisiones de intercambio de hasta el 27% para las pequeñas empresas y el anticipado lanzamiento de la legislación de banca abierta en 2025, que en conjunto reducen el costo y la complejidad de la aceptación electrónica de pagos.

Principales Conclusiones del Informe

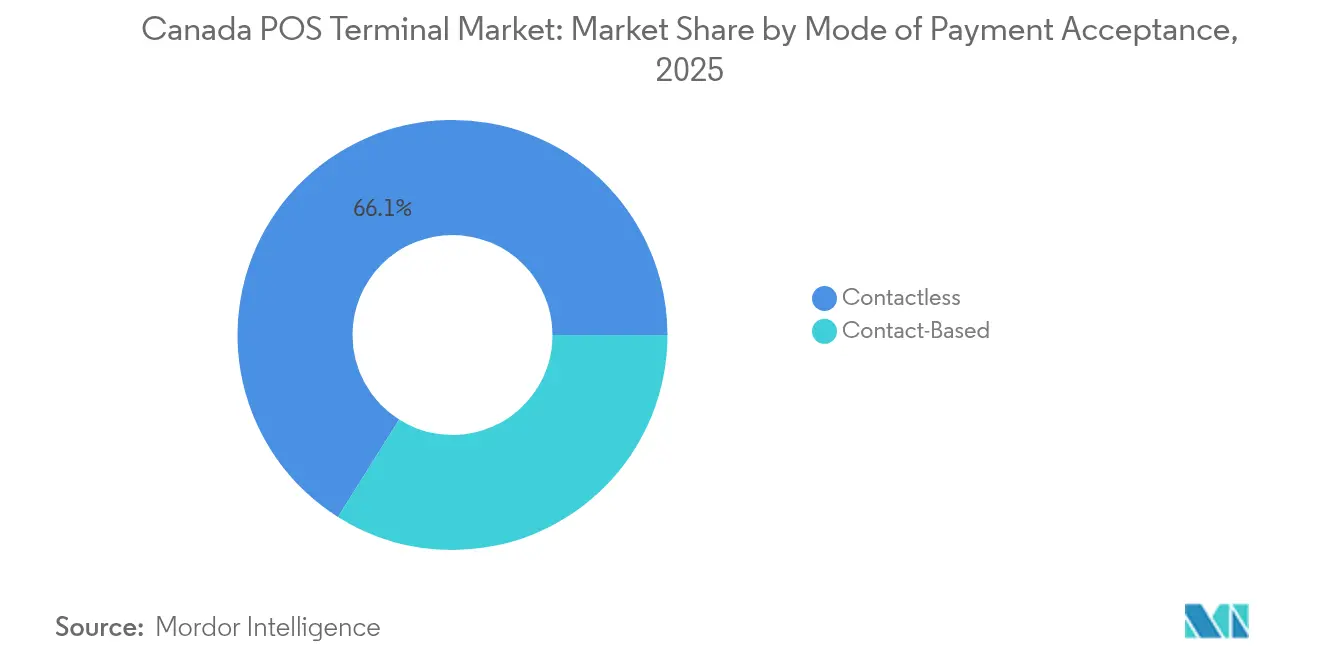

- Por modo de aceptación de pago, las soluciones sin contacto lideraron con una participación del 66,05% de los ingresos del mercado de terminales POS de Canadá en 2025, y se prevé que se expandan a una CAGR del 11,12% hasta 2031.

- Por tipo de POS, los sistemas móviles y portátiles representaron el 54,25% de la participación del mercado de terminales POS de Canadá en 2025, mientras que se proyecta que el segmento crezca a una CAGR del 10,45% hasta 2031.

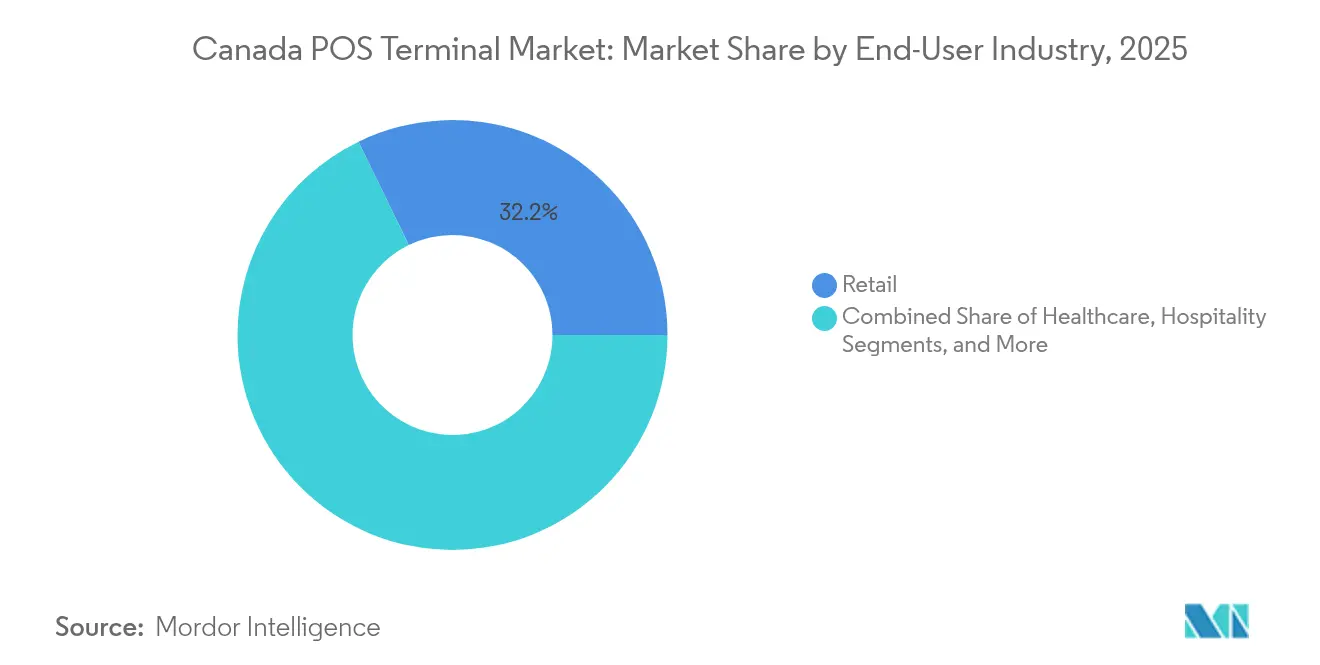

- Por industria de usuario final, el comercio minorista representó una participación del 32,20% del tamaño del mercado de terminales POS de Canadá en 2025, y el sector salud avanza a una CAGR del 10,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Terminales POS de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Bajo Costo Total de Propiedad frente a Otros Canales de Pago | +1.8% | Nacional, con ganancias tempranas en Toronto, Montreal, Vancouver | Mediano plazo (2-4 años) |

| Demanda Creciente de Soluciones Sin Contacto y de POS Móvil | +2.4% | Nacional, adopción acelerada en centros urbanos | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia una Economía Sin Efectivo | +1.5% | Nacional, con requisitos de cumplimiento de la RPAA | Mediano plazo (2-4 años) |

| Expansión de Plataformas de POS Basadas en SaaS para Pymes | +2.1% | Nacional, concentrado en regiones con alta densidad de Pymes | Mediano plazo (2-4 años) |

| Analítica en Tiempo Real Habilitada por 5G y Computación en el Borde en el Punto de Pago | +1.2% | Principales centros urbanos, en expansión hacia mercados secundarios | Largo plazo (≥ 4 años) |

| Auge de los Modelos de Suscripción de POS como Servicio | +1.6% | Nacional, especialmente atractivo para Pymes con restricciones de liquidez | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Soluciones Sin Contacto y de POS Móvil

El uso sin contacto está remodelando las estrategias de pago en el punto de venta, ya que los pagos móviles sin contacto en tienda aumentaron un 42% interanual en 2024, representando el 23% de todo el volumen de pago por aproximación. Los dispositivos portátiles generaron 44 millones de transacciones por valor de 1.100 millones de CAD, lo que refleja una creciente confianza del consumidor en las credenciales NFC tokenizadas.[2]Interac Corp., "Get ahead of the curve with data-driven trends," interac.ca La adopción por parte de la Generación Z impulsa el cambio, con un 70% que utiliza carteras digitales y un 63% que se siente cómodo sin llevar carteras físicas. Los comerciantes responden desplegando dispositivos habilitados para NFC que permiten flujos de pago asistidos por personal o de autopago en cualquier punto de la sala de ventas. Las implantaciones en el transporte público, como el pago por aproximación en la Comisión de Tránsito de Toronto, demuestran la viabilidad a gran escala y generan familiaridad entre los consumidores con el cobro de tarifas sin contacto.

Expansión de Plataformas de POS Basadas en SaaS para Pymes

Las suscripciones a POS en la nube reducen las barreras de entrada, como lo ilustra Moneris Go Retail POS a 10 CAD al mes por el software más 34,95 CAD por el alquiler de la terminal. Este modelo de gasto operativo resuena entre las 1,2 millones de Pymes de Canadá, de las cuales el 53% se siente abrumado por los flujos de trabajo financieros manuales.[3]Plooto Money Team, "The state of SMB finances," plooto.com El SaaS ofrece una entrega continua de funcionalidades y actualizaciones automáticas de cumplimiento normativo, aspectos vitales bajo las reglas de la RPAA en rápida evolución. Las funciones integradas de inventario, CRM y fidelización añaden valor más allá del procesamiento de pagos, alentando a los comerciantes a consolidar su infraestructura tecnológica con un único proveedor. Los proveedores externos de soluciones también se benefician de integraciones de API más sencillas y de oportunidades de reparto de ingresos.

Bajo Costo Total de Propiedad frente a Otros Canales de Pago

El débito sin contacto domina la actividad en terminales POS, representando el 62% de las transacciones por aproximación y generando comisiones de intercambio materialmente más bajas en comparación con las redes de crédito. Las menores comisiones por transacción, combinadas con un hardware de estado sólido y alta durabilidad, reducen los costos a lo largo del ciclo de vida en comparación con el manejo de efectivo o las terminales heredadas de chip y PIN. La gestión en la nube reduce el gasto en servidores locales, mientras que las actualizaciones inalámbricas mitigan los costos de desplazamiento de técnicos. Estos factores mejoran el retorno de inversión para los comerciantes y amplían la base direccionable del mercado de terminales POS de Canadá. Los programas de financiación de proveedores distribuyen aún más el gasto de capital y respaldan ciclos de renovación más rápidos en sectores sensibles al costo.

Impulso Regulatorio hacia una Economía Sin Efectivo

La RPAA impone el registro obligatorio y marcos de gestión de riesgos a los proveedores de pagos, institucionalizando efectivamente los carriles digitales como el estándar para el comercio canadiense. Al mismo tiempo, las reducciones de las comisiones de intercambio de hasta el 27% en los volúmenes anuales de Visa inferiores a 300.000 CAD mejoran la economía de las tarjetas para las pequeñas empresas. La inminente legislación de banca abierta promete la liquidación de cuenta a cuenta en tiempo real dentro de los flujos de los terminales POS, con la posibilidad de prescindir de las redes de tarjetas para determinados casos de uso. Los descensos en el uso del efectivo registrados durante la pandemia se han vuelto estructurales, reforzando el cambio impulsado por las políticas. Los proveedores que ofrecen software listo para el cumplimiento normativo gozan de una ventaja de primer movimiento, ya que los comerciantes buscan soluciones integrales que superen las auditorías sin necesidad de grandes cambios de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones Persistentes sobre la Seguridad de los Datos de Pago | -1.4% | Nacional, agudizado en sectores que manejan datos sensibles | Corto plazo (≤ 2 años) |

| Elevado Costo Inicial de Hardware para Microempresarios | -0.9% | Nacional, concentrado en negocios rurales y de bajo margen | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Chipsets tras la COVID-19 | -1.1% | Nacional, con retrasos en la fabricación que afectan a todas las regiones | Corto plazo (≤ 2 años) |

| Complejidades de Integración con Sistemas Heredados en el Comercio Minorista de Primer Nivel | -0.8% | Principales centros urbanos, concentrado en cadenas minoristas establecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre la Seguridad de los Datos de Pago

Las brechas de seguridad de alto perfil aumentan la ansiedad entre los comerciantes del sector sanitario y de servicios financieros que manejan datos sensibles. Muchos creen que la información personal está más expuesta hoy que nunca, y sin embargo consideran que las salvaguardas actuales siguen siendo inadecuadas. El cumplimiento de la norma PCI DSS, los estatutos provinciales de privacidad y las próximas normas de gobernanza de la IA añaden complejidad y costo. Los temores en materia de seguridad retrasan los ciclos de renovación, especialmente en los segmentos especializados que almacenan datos médicos o biométricos. Los proveedores que obtienen la certificación PCI P2PE e integran la tokenización, como lo ha hecho Moneris en todos sus dispositivos Go, convierten la gestión del riesgo en un argumento de venta.

Elevado Costo Inicial de Hardware para Microempresarios

Los microempresarios que operan con márgenes estrechos tienen dificultades para justificar el desembolso en terminales avanzadas una vez que se tienen en cuenta las comisiones de procesamiento, las licencias de software y los costos de integración. Las presiones inflacionarias y la liquidez limitada agravan el desafío. Los operadores rurales a menudo carecen de banda ancha por cable, lo que obliga a recurrir a conectividad celular o satelital, lo que eleva aún más los costos. Para contrarrestar el impacto del precio, los proveedores están impulsando soluciones de POS por software (SoftPOS), que convierten teléfonos inteligentes Android en terminales de pago por aproximación, así como modelos de suscripción que agrupan hardware, soporte y servicios de liquidación. La asociación de Payroc con Moneris ejemplifica dichos paquetes semi-integrados que reducen los umbrales de entrada para los proveedores independientes de software que atienden a pequeños comerciantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: La Dominancia del Pago Sin Contacto se Acelera

Las transacciones sin contacto representaron el 66,05% del mercado de terminales POS de Canadá en 2025 y se proyecta que registren una CAGR del 11,12% hasta 2031, superando con creces los volúmenes de chip y PIN. Esta trayectoria posiciona el pago por aproximación como la expectativa de facto del consumidor en el punto de pago, especialmente a medida que aumentan los límites de las tarjetas de débito y se profundiza la penetración de las carteras digitales. La participación del débito del 62% del volumen sin contacto subraya la importancia del acceso inmediato a los fondos y del control presupuestario para los compradores canadienses. Los comerciantes, por tanto, priorizan dispositivos habilitados para NFC con carriles de débito en tiempo real y compatibilidad con carteras digitales en un solo toque, lo que redefine los criterios de adquisición.

La aceptación basada en contacto sigue siendo relevante para escenarios de alto valor o regulados que aún requieren verificación mediante firma o PIN, aunque su participación continúa erosionándose. Los marcos regulatorios ahora otorgan un menor alcance PCI a los entornos sin contacto tokenizados, lo que inclina aún más la balanza hacia la adopción del pago por aproximación. El tamaño total del mercado de terminales POS de Canadá para las transacciones sin contacto de débito únicamente se prevé que supere los 1.060 millones de USD en 2031, lo que refuerza las hojas de ruta de hardware y software centradas en características de NFC, tokenización y validación biométrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de POS: Las Soluciones Móviles Impulsan la Evolución del Mercado

Los dispositivos móviles y portátiles captaron el 54,25% del mercado de terminales POS de Canadá en 2025 y avanzan a una CAGR del 10,45% hasta 2031, a medida que los minoristas pasan del pago en caja tradicional a la atención en el pasillo. Las tabletas y los dispositivos portátiles de uso específico permiten reducir las colas, brindar asistencia de ventas proactiva y tomar pedidos en la mesa, lo que permite rentabilizar el espacio de la tienda de manera más eficiente. Los restaurantes encabezan la lista de prioridades: el 89% planea inversiones tecnológicas con el POS móvil a la vanguardia para integrar los flujos de trabajo de pedido, pago y fidelización.

Las unidades fijas siguen dominando los canales de alto volumen donde los cajones de efectivo, las impresoras de recibos y las cintas transportadoras siguen siendo fundamentales. Sin embargo, su crecimiento se queda rezagado a medida que los factores de forma portátiles asumen las funciones de cajero a un menor costo de espacio físico. Se espera que el tamaño del mercado de terminales POS de Canadá vinculado a los formatos móviles alcance los 1.330 millones de USD en 2031, impulsado por la conectividad 5G, los ecosistemas de API en la nube y la reducción de los precios de las baterías. Los proveedores ahora enfatizan las bases modulares y las pilas de sistema operativo unificadas para que los comerciantes puedan combinar fluidamente las experiencias de mostrador y en movimiento sin duplicar el gasto en software.

Por Industria de Usuario Final: El Sector Salud Emerge como Líder de Crecimiento

El comercio minorista mantuvo su liderazgo histórico con una participación del 32,20% del mercado de terminales POS de Canadá en 2025, gracias al elevado número de establecimientos y a la alta frecuencia de transacciones. Sin embargo, el sector salud registra la expansión más rápida, con una CAGR del 10,05% hasta 2031, a medida que las clínicas abandonan las facturas y los cheques en favor de la liquidación instantánea mediante tarjeta o cartera digital. El aumento del copago de los pacientes, la adopción de la telesalud y la necesidad de flujos de pago conformes con la normativa HIPAA impulsan las inversiones hospitalarias en dispositivos seguros y tokenizados.

La hostelería le sigue de cerca, combinando los datos de reservas, menús y pagos en paneles de control unificados que optimizan los flujos de trabajo del personal y mejoran la experiencia de los huéspedes. Las empresas de transporte y logística despliegan cada vez más unidades móviles robustecidas para la comprobación de entrega y los pagos in situ. En conjunto, los sectores distintos del comercio minorista representan aproximadamente el 48% de la participación del mercado de terminales POS de Canadá, un equilibrio que distribuye el riesgo del proveedor entre múltiples ciclos industriales y regímenes regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ontario y Quebec lideran las mayores participaciones provinciales, aprovechando densas poblaciones de comerciantes, redes de fibra óptica y 5G bien desarrolladas, y una cultura de adopción temprana que abraza el comercio digital. El Área Metropolitana de Toronto por sí sola procesa más del 25% de los volúmenes nacionales de tarjetas, lo que la convierte en un indicador clave para las actualizaciones de hardware y el lanzamiento de nuevas funcionalidades de software. La vibrante escena de Pymes de Montreal acelera la adopción del POS en modalidad SaaS, especialmente entre los minoristas bilingües que buscan soporte localizado.

Columbia Británica, con Vancouver como centro de referencia, registra una fuerte demanda en el sector de la hostelería, impulsada por el turismo y una creciente fuerza laboral tecnológica. Alberta y Saskatchewan muestran una adopción creciente vinculada a la diversificación del sector de recursos naturales y la modernización del agronegocio, con dispositivos móviles que habilitan operaciones remotas, estacionales y emergentes. Las provincias del Atlántico avanzan a un ritmo más estable, aunque los minoristas de Halifax integran cada vez más el pago por aproximación con plataformas de fidelización para competir por el gasto de los visitantes.

Los carriles de pago nacionales, el Carril en Tiempo Real y la mensajería ISO 20022, garantizan velocidades de liquidación consistentes y profundidad de datos independientemente de la geografía, lo que desbloquea análisis avanzados incluso para los comerciantes rurales. Las subvenciones gubernamentales para pequeñas empresas orientadas a la transformación digital estimulan aún más la renovación de hardware fuera de las principales áreas metropolitanas. El resultado es una huella del mercado de terminales POS de Canadá en expansión que equilibra la escala urbana con las oportunidades de nicho regional, sustentando un crecimiento de dos dígitos a pesar de la desigualdad económica.

Panorama Competitivo

El mercado está moderadamente fragmentado: los gigantes globales de hardware Ingenico, Verifone y PAX compiten con actores domésticos que priorizan el software, como Moneris, Lightspeed y Square Canada. La commoditización del hardware empuja a los proveedores hacia estrategias de plataforma que agrupan el procesamiento de pagos, el software empresarial y los servicios de datos. Moneris aprovecha su profundo conocimiento de la normativa canadiense para adaptar herramientas conformes con la RPAA, mientras que Square escala sobre la convergencia fluida entre el comercio electrónico y el comercio físico.

Las fusiones y adquisiciones señalan madurez. La compra de Givex por parte de Shift4 por 200 millones de CAD amplió su alcance hacia los datos de tarjetas de regalo y fidelización, añadiendo más de 100.000 puntos finales canadienses. La adquisición de Ackroo por parte de Paystone por 21 millones de CAD reforzó su plataforma de fidelización en la nube, lo que ilustra el apetito por software de valor añadido para compensar la compresión de las comisiones de intercambio. Los nuevos entrantes de SoftPOS amenazan el segmento de hardware de gama baja, lo que lleva a los actores establecidos a lanzar soluciones basadas en teléfonos inteligentes o modelos de alquiler flexible.

Las alianzas estratégicas amplían la distribución. Las alianzas de Square en 2025 con TouchBistro y Vend integran sus carriles de pago dentro del software vertical especializado, ampliando la exposición a restaurantes y minoristas independientes. Los ecosistemas integrados determinan cada vez más la selección de proveedores, ya que los comerciantes buscan menos proveedores y acuerdos de soporte unificados. La participación combinada de los cinco principales proveedores ronda el 55%, lo que indica una competencia saludable pero también ventajas de escala significativas para los líderes del mercado.

Líderes de la Industria de Terminales POS de Canadá

HP Development Company LP

Panasonic Corporation

NEC Corporation

Samsung Electronics Co., Ltd.

Ingenico Group SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Square Canada se asoció con TouchBistro y Vend para ampliar las capacidades de pago integrado en plataformas de restaurantes y comercio minorista.

- Diciembre de 2024: Paystone adquirió Ackroo por 21 millones de CAD para fortalecer sus ofertas de fidelización y POS en la nube.

- Octubre de 2024: PSP Services acordó adquirir el negocio canadiense de producción y procesamiento de tarjetas de débito de NCR Atleos, potenciando su plataforma de comercio HLX.

- Agosto de 2024: Shift4 Payments adquirió Givex por 200 millones de CAD, unificando el procesamiento de pagos con los programas de tarjetas de regalo y fidelización.

Alcance del Informe del Mercado de Terminales POS de Canadá

El mercado de Terminales POS incluye los ingresos generados por hardware, software y servicios que gestionan la transacción durante la venta de un producto o servicio. Ayuda a recopilar, guardar, compartir y reportar datos relacionados con las transacciones de venta.

El sistema facilita la experiencia de compra, ayudando a agilizar el proceso de pago e implicando la satisfacción del cliente. La gestión de inventario, la disponibilidad de productos, el stock en mano y la información de precios son los datos primarios obtenidos de los sistemas.

Las diversas industrias de usuario final incluyen entretenimiento, comercio minorista, salud y hostelería. El impacto de la COVID-19 en el mercado y los segmentos afectados también se cubren bajo el alcance del estudio.

| Basado en Contacto |

| Sin Contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de POS Móvil / Portátil |

| Comercio Minorista |

| Hostelería |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Por Modo de Aceptación de Pago | Basado en Contacto |

| Sin Contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijo |

| Sistemas de POS Móvil / Portátil | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hostelería | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terminales POS de Canadá?

El mercado de terminales POS de Canadá está valorado en 1.490 millones de USD en 2026 y está previsto que alcance los 2.360 millones de USD en 2031.

¿A qué velocidad está creciendo el segmento sin contacto?

La aceptación de pagos sin contacto se está expandiendo a una CAGR del 11,12%, superando a todos los demás modos hasta 2031.

¿Qué tipo de POS lidera la adopción en Canadá?

Las terminales móviles y portátiles lideran con una participación de mercado del 54,25%, ya que los comerciantes prefieren el pago flexible en el pasillo.

¿Qué sector vertical de la industria es el usuario de terminales POS de más rápido crecimiento?

El sector salud avanza a una CAGR del 10,05% a medida que las clínicas digitalizan la facturación a pacientes y el cobro de copagos.

¿Cómo afecta la regulación a la inversión en terminales POS?

La Ley de Actividades de Pago Minorista obliga a los comerciantes a adoptar terminales conformes antes de septiembre de 2025, impulsando los ciclos de actualización.

Última actualización de la página el: