Tamaño y participación del mercado de pagos móviles de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pagos móviles de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de pagos móviles de Canadá crezca de USD 2.390 millones en 2025 a USD 3.270 millones en 2026 y se prevé que alcance USD 15.770 millones en 2031 a una CAGR del 36,95% durante 2026-2031. El auge refleja la rápida digitalización de los servicios financieros, la modernización agresiva de la infraestructura de pagos, la amplia aceptación por parte de los consumidores de la tecnología sin contacto y el desplazamiento del efectivo en el punto de venta. Los pagos digitales ya representan el 86% del volumen nacional de pagos, con transacciones sin contacto que representan el 53% de todos los pagos en 2024, lo que pone de relieve un amplio cambio de comportamiento entre los canadienses.[1]Innovación, Ciencia y Desarrollo Económico de Canadá, "Acceso de Alta Velocidad para Todos: Estrategia de Conectividad de Canadá," ised-isde.canada.ca Programas gubernamentales como el Carril de Tiempo Real (RTR) y el Marco de Banca Impulsada por el Consumidor están abriendo nuevas vías para la innovación de productos, al tiempo que abordan las barreras de latencia e intercambio de datos que históricamente han limitado la expansión del mercado. Los minoristas refuerzan la adopción integrando los pagos en los programas de fidelización, mientras que la recaudación de tarifas habilitada por dispositivos portátiles y teléfonos inteligentes está transformando la movilidad urbana y acelerando los volúmenes de transacciones. En conjunto, estas fuerzas sitúan al mercado de pagos móviles de Canadá entre los ecosistemas de más rápido crecimiento a nivel mundial.

Conclusiones clave del informe

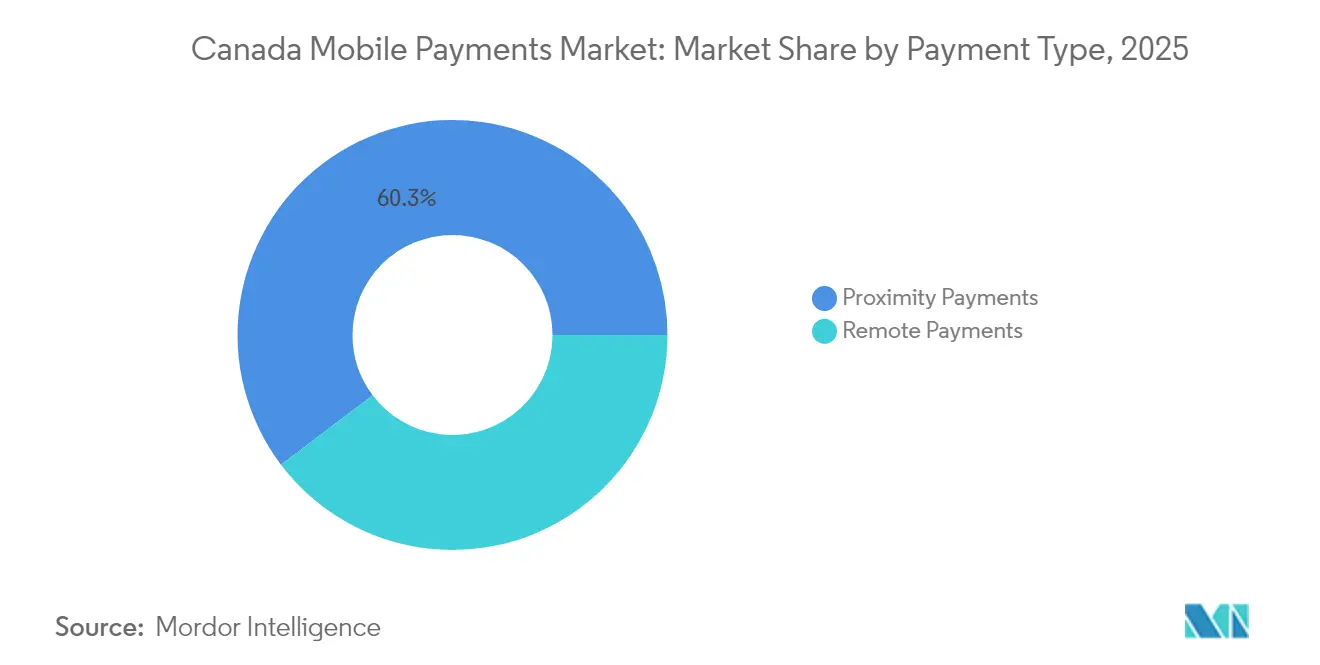

- Por tipo de pago, las transacciones de proximidad lideraron con una participación en los ingresos del 60,30% en 2025, mientras que los pagos remotos están preparados para registrar la CAGR más alta del 38,05% hasta 2031.

- Por tipo de transacción, el punto de venta representó el 53,40% de la participación del mercado de pagos móviles de Canadá en 2025, mientras que las transacciones de tránsito y emisión de boletos se proyectan para avanzar a una CAGR del 39,95% hasta 2031.

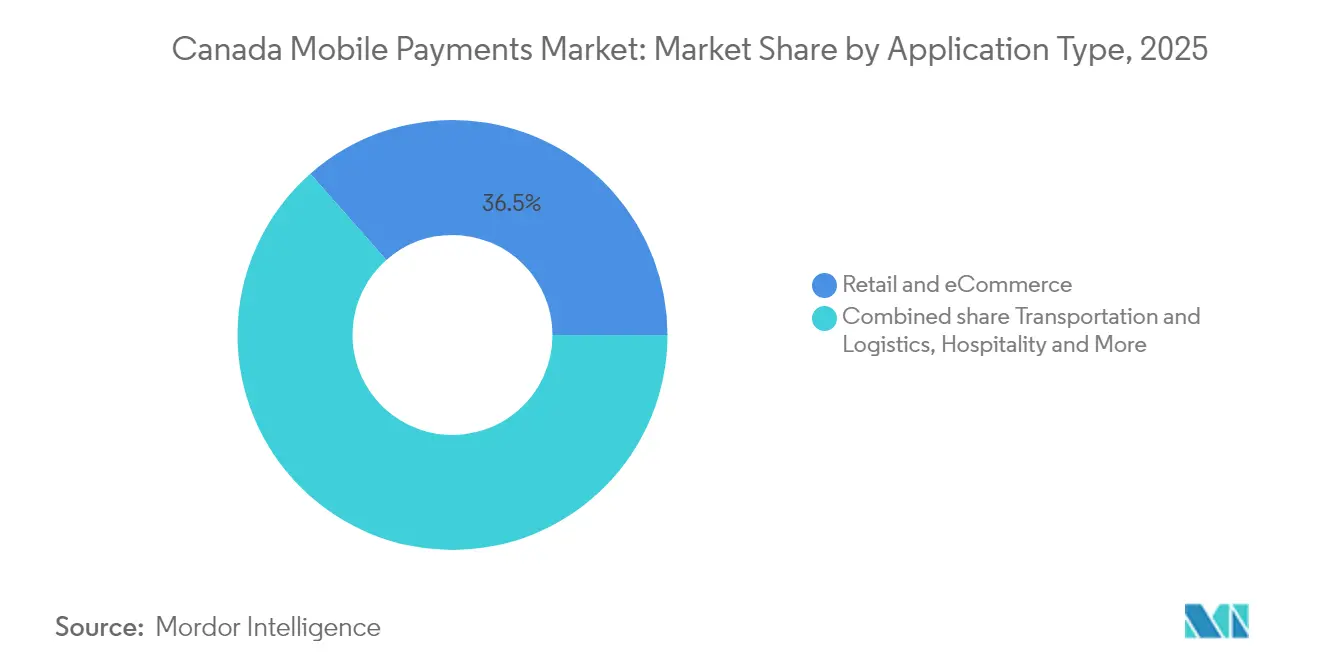

- Por aplicación, el comercio minorista y mayorista capturó el 36,50% del tamaño del mercado de pagos móviles de Canadá en 2025; el transporte y la logística están preparados para el crecimiento más rápido con una CAGR del 40,40%.

- Por usuario final, los usuarios personales representaron el 56,40% del mercado en 2025, pero se prevé que la adopción empresarial se acelere a una CAGR del 38,70%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pagos móviles de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor penetración de internet que impulsa la adopción del comercio móvil | +8.2% | Nacional, con mayores ganancias en Ontario, Quebec, Columbia Británica | Mediano plazo (2-4 años) |

| Adopción creciente de los carriles de débito de Interac para pagos sin contacto en tienda | +9.1% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de billeteras móviles de circuito cerrado integradas con fidelización por parte de minoristas canadienses | +6.7% | Nacional, adopción temprana en Toronto, Vancouver, Montreal | Mediano plazo (2-4 años) |

| Impulso gubernamental para el Carril de Tiempo Real y el Marco de Banca Abierta | +11.3% | Implementación nacional con despliegue por fases | Largo plazo (≥ 4 años) |

| Creciente aceptación de pagos mediante dispositivos portátiles en sistemas de transporte masivo | +3.5% | Centros urbanos: Toronto, Vancouver, Montreal, Ottawa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor penetración de internet que impulsa la adopción del comercio móvil en las provincias canadienses

La mayor disponibilidad de banda ancha está acelerando la actividad del comercio electrónico, con transacciones de comercio móvil que se expandieron un 42% interanual en 2024. La estrategia de conectividad de CAD 6.000 millones (USD 4.370 millones) tiene como objetivo ofrecer velocidades de 50 Mbps en todo el país para 2030, reduciendo las disparidades entre zonas rurales y urbanas y ampliando la base total direccionable para los proveedores de pagos. El plan regional de Columbia Británica por sí solo generó CAD 2.500 millones (USD 1.820 millones) en beneficios económicos para 2024, un resultado que demuestra el multiplicador económico de la conectividad fiable. Más de 73.000 hogares rurales se beneficiarán de 132 proyectos en curso, lo que se traduce directamente en volumen de transacciones incremental para las billeteras digitales. El uso de pagos a través de aplicaciones móviles aumentó del 37% de los adultos en 2022 al 45% en 2024, lo que indica un apetito sostenido por los mecanismos de pago basados en teléfonos inteligentes.

Adopción creciente de los carriles de débito de Interac para pagos sin contacto en tienda

Interac procesa más de 16 millones de transacciones diarias, manteniendo el fraude por debajo de CAD 0,01 por cada CAD 100. Su política de intercambio escalonado, introducida en octubre de 2024, redujo las comisiones para los pequeños comerciantes, impulsando una mayor aceptación del débito mediante aproximación.[2]Federación Canadiense de Empresas Independientes, "Las tarifas más bajas de Visa y Mastercard para pequeñas empresas comienzan esta semana," cfib-fcei.ca La penetración de las transferencias electrónicas de Interac creció siete puntos porcentuales hasta el 58% en 2024, y el débito sin contacto representó el 70% de todo el volumen de compras con débito. La integración con Apple Pay, Google Pay y Samsung Pay amplía las opciones del consumidor y refuerza la posición de Interac frente a los esquemas de tarjetas globales. Los comerciantes independientes ya reportan un ahorro del 27% en costos de procesamiento, mejorando la resiliencia del flujo de caja para las pequeñas empresas.[3]Apple, "Los desarrolladores pronto podrán ofrecer transacciones NFC dentro de la aplicación utilizando el Elemento Seguro," apple.com

Expansión de billeteras móviles de circuito cerrado integradas con fidelización por parte de minoristas canadienses

Los minoristas aprovechan la arquitectura de circuito cerrado para agregar datos de consumidores, fomentar visitas recurrentes y desplegar promociones personalizadas. El modelo Scan & Pay de Tim Hortons otorga 10 puntos por cada dólar gastado, combinando el pago y las recompensas en un único recorrido del usuario. El programa PC Optimum de Loblaw Companies cuenta con 17 millones de miembros y generó CAD 3.900 millones (USD 2.840 millones) en ingresos de comercio electrónico en 2024, subrayando el poder de la personalización basada en datos. El éxito de estos modelos está influyendo en restaurantes de servicio rápido, cadenas de supermercados y farmacias para acelerar el desarrollo de billeteras. Las proyecciones del mercado muestran que las billeteras digitales canadienses escalan de USD 1.390 millones en 2024 a USD 20.480 millones para 2030, con la fidelización integrada como diferenciador clave.

Impulso gubernamental para el Carril de Tiempo Real y el Marco de Banca Abierta que acelera la innovación en pagos móviles

El RTR proporcionará liquidación en tiempo real las 24 horas del día, los 7 días de la semana para 2026 utilizando los estándares de datos ISO 20022, lo que permite mensajes más enriquecidos y controles avanzados contra el fraude. La implementación paralela del Marco de Banca Impulsada por el Consumidor en 2025 crea una capa de API segura que permite a los consumidores compartir datos financieros con fintechs acreditadas. En conjunto, estas iniciativas reducen las ventanas de liquidación, disminuyen los costos de conciliación y desencadenan la innovación de productos en casos de uso B2C y B2B. La colaboración de Payments Canada con IBM y CGI ya ha completado el componente de intercambio, lo que apunta a un lanzamiento según lo programado. Una vez en funcionamiento, el RTR alineará a Canadá con líderes mundiales como Pix de Brasil, catalizando una nueva generación de experiencias de pago instantáneas y con datos enriquecidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones provinciales fragmentadas sobre privacidad que restringen el intercambio de datos entre ecosistemas | -4.8% | Nacional, con intensidad variable según la provincia | Mediano plazo (2-4 años) |

| Tarifas de descuento para comerciantes más altas en billeteras móviles frente al débito de Interac que desincentivan la adopción por parte de las pymes | -3.2% | Nacional, que afecta particularmente a los pequeños comerciantes | Corto plazo (≤ 2 años) |

| Problemas de latencia en la banda ancha rural que limitan las transacciones de proximidad sin interrupciones | -2.1% | Zonas rurales y remotas, territorios del norte | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad de los consumidores sobre fallos de tokenización en dispositivos NFC | -1.9% | Nacional, con mayor impacto entre los grupos de mayor edad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones provinciales fragmentadas sobre privacidad que restringen el intercambio de datos entre ecosistemas

Canadá opera bajo un doble régimen de privacidad: el estatuto federal PIPEDA y múltiples leyes provinciales. Las obligaciones de cumplimiento divergentes inflan los gastos de desarrollo para los proveedores de billeteras que deben adaptar los protocolos de manejo de datos según la jurisdicción. Si bien la propuesta de Ottawa de 2024 para modernizar la PIPEDA aspira a armonizar los estándares con el RGPD de la UE, los plazos de implementación y las disposiciones finales siguen siendo inciertos. La fragmentación socava los efectos de red que dependen del intercambio fluido de datos, limitando la escala de los programas de fidelización y las ofertas dirigidas. Los participantes de la banca abierta enfrentan obstáculos adicionales porque los marcos de API deben satisfacer mandatos federales y provinciales superpuestos antes del lanzamiento.

Tarifas de descuento para comerciantes más altas en billeteras móviles frente al débito de Interac que desincentivan la adopción por parte de las pymes

Las billeteras móviles a menudo imponen tarifas combinadas del 1–4% por venta, notablemente por encima de la tasa efectiva inferior al 1% del débito de Interac, lo que genera reticencia por parte de los comerciantes, especialmente en sectores rurales y de bajo margen. Ottawa negoció una reducción en las tarifas promedio de tarjetas de crédito al 1,4% en 2024, aunque algunos procesadores no trasladaron los ahorros a los comerciantes, atenuando el efecto previsto de la política. Los costos fijos para habilitar terminales sin contacto y la tokenización pesan aún más sobre los pequeños minoristas con volumen limitado. La brecha de costos afianza la ventaja de Interac y ralentiza la difusión de las marcas de billeteras internacionales más allá de los núcleos metropolitanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de pago: la dominancia de la proximidad enfrenta el auge de los pagos remotos

Las transacciones de proximidad representaron el 60,30% del mercado de pagos móviles de Canadá en 2025, impulsadas por la ubicuidad de la comunicación de campo cercano en más de 500.000 ubicaciones de comerciantes en todo el país. Más del 70% de las compras con débito se completaron mediante pago por aproximación, ya que los consumidores adoptaron el proceso de pago rápido. El segmento se beneficia de la formación de hábitos durante la pandemia y de los carriles domésticos de confianza como Interac Flash. Sin embargo, el segmento remoto se expande a una CAGR del 38,05% hasta 2031, a medida que crecen los volúmenes de comercio electrónico, los escaneos de códigos QR y los pagos dentro de la aplicación autenticados biométricamente. Los proveedores de billeteras móviles que aprovechan el pago con un solo clic y las credenciales tokenizadas están erosionando la brecha histórica entre las experiencias en línea y en tienda. Las plataformas de orquestación de pagos ahora permiten a los comerciantes enrutar las transacciones de forma dinámica, optimizando las tasas de autorización y reduciendo el fraude. La decisión de Apple de abrir el acceso al Elemento Seguro a los desarrolladores difumina aún más los límites entre proximidad y remoto al permitir experiencias NFC dentro de la aplicación fuera del navegador.

Los pagos remotos también se benefician de la revolución del softPOS, que convierte dispositivos Android o iOS en terminales de servicio completo a un costo mínimo, ampliando la aceptación entre los micro-comerciantes en mercados emergentes y profesionales de servicios en movimiento. A medida que el RTR ofrece disponibilidad de fondos instantánea, la ansiedad por la liquidación para los vendedores remotos disminuye, ampliando la adopción. El tamaño del mercado de pagos móviles de Canadá para los canales remotos se espera que supere los USD 6.480 millones para 2031, aproximadamente el 41,10% de los flujos totales, lo que indica una combinación de canales más equilibrada. Los observadores de la industria de pagos móviles de Canadá señalan que la mitigación del fraude a través del CVV dinámico y el emparejamiento biométrico está acortando la brecha de confianza entre los tipos de pago de proximidad y remoto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de transacción: el liderazgo del punto de venta desafiado por la innovación en tránsito

Las interacciones en el punto de venta representaron el 53,40% del tamaño del mercado de pagos móviles de Canadá en 2025, respaldadas por una infraestructura de aceptación madura, patrones de compra predecibles y una sólida confianza del consumidor. Los comerciantes continúan actualizando el firmware del punto de venta para aceptar la tokenización de billeteras, el código QR dinámico y el canje de fidelización dentro de la aplicación. Los flujos de Interac Flash y el doble toque aceleran el rendimiento para sectores de alto volumen como supermercados, tiendas de conveniencia y restaurantes de servicio rápido. Sin embargo, las transacciones de tránsito y emisión de boletos, agrupadas bajo "otros" actualmente, están escalando a una CAGR del 39,95%. Los operadores urbanos en Toronto, Vancouver, Montréal y Ottawa han adoptado la aceptación de circuito abierto, lo que permite a los pasajeros tocar dispositivos portátiles o teléfonos directamente en las puertas de acceso sin verificación de PIN.

El atractivo de la entrada sin contacto y el ahorro de tiempo está catalizando la recuperación de pasajeros tras la pandemia. Las agencias de tránsito también capturan análisis de pasajeros más enriquecidos que alimentan la planificación de capacidad y los precios dinámicos. Más allá de los metros y autobuses, las soluciones de boletería inteligente están penetrando en estadios deportivos, museos y estacionamientos, transformando la venta de entradas para eventos en una experiencia integral. Los pagos por opciones de micromovilidad, como el alquiler de bicicletas y scooters, también se procesan a través de los carriles de billeteras integradas, añadiendo valor incremental. Estos desarrollos implican que el crecimiento del punto de venta se moderará mientras el tránsito, la movilidad como servicio y la venta de entradas para recintos se consolidan como una mayor parte de la combinación de transacciones dentro del mercado de pagos móviles de Canadá.

Por aplicación: la supremacía minorista enfrenta la disrupción del transporte

El comercio minorista y el comercio electrónico representaron el 36,50% de la participación del mercado de pagos móviles de Canadá en 2025. Las cadenas de supermercados, las farmacias y las marcas de alimentos de servicio rápido continúan incorporando fidelización, ofertas personalizadas y flujos de compra en línea con recogida en tienda (BOPIS) en las experiencias de billetera. El Scan & Pay vinculado a la fidelización de Tim Hortons y el PC Optimum de Loblaw son ejemplos notables de estrategias exitosas de captación de clientes ancladas en la inscripción de pagos móviles. Los minoristas se apoyan en reservorios de datos de consumidores para perfeccionar el surtido, optimizar las promociones y reducir los tiempos de espera. El tamaño del mercado de pagos móviles de Canadá para el comercio minorista se proyecta en USD 5.660 millones en 2031, respaldado por el comercio omnicanal y las opciones de entrega el mismo día ampliadas.

El transporte y la logística es el segmento de más rápido crecimiento, avanzando a una CAGR del 40,40%. Las flotas utilizan billeteras móviles para automatizar los pagos de combustible y peajes de los conductores, mientras que las empresas de mensajería disbulsan nóminas instantáneas a través del RTR, mejorando la liquidez de la fuerza laboral. Los puertos y operadores ferroviarios experimentan con contratos inteligentes vinculados al Internet de las Cosas (IoT) que activan el pago al verificar los eventos de entrega. La recaudación de tarifas mediante dispositivos portátiles en el transporte masivo impulsa la activación incremental de billeteras entre los viajeros habituales, compoundando los efectos de red. A medida que el RTR proporciona liquidación inmediata, las empresas de logística reducen las reservas de capital de trabajo y aceleran la rotación de activos, mejorando la economía del sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: la adopción personal lidera la aceleración empresarial

Los usuarios personales representaron el 56,40% del volumen del mercado en 2025, sustentado por una penetración de teléfonos inteligentes del 84% entre los canadienses de 15 años en adelante. La Generación Z es la vanguardia, con un 69% que usa billeteras semanalmente. La percepción de seguridad del consumidor ha mejorado con la tokenización y la autenticación biométrica de doble factor, aunque los datos del Banco de Canadá indican que el uso de pagos móviles sigue siendo solo del 16% entre los adultos, lo que señala un enorme potencial de crecimiento. Los beneficios de fidelización, la agregación de cuentas y las transferencias P2P instantáneas están expandiendo la propuesta de valor para los adoptantes tardíos.

Las empresas migran cada vez más a soluciones de punto de venta móvil para la gestión de inventarios, la programación del personal y los análisis, impulsando una CAGR del 38,70% en el valor de las transacciones empresariales. El Carril de Tiempo Real promete nómina en tiempo real, liquidación de proveedores y optimización de tesorería, características que resuenan con los directores financieros corporativos. Las empresas del mercado medio están desplegando desembolsos móviles impulsados por API a contratistas y trabajadores de la economía colaborativa. La industria de pagos móviles de Canadá también está siendo testigo de cómo los bancos integran controles de gasto basados en tarjetas y captura de recibos en las tarjetas corporativas móviles, simplificando las pistas de auditoría.

Análisis geográfico

Ontario y Quebec dominan la adopción gracias a sus densas poblaciones urbanas, las sedes de los principales bancos y el despliegue temprano de billeteras avanzadas para el tránsito. La integración de las tarjetas Presto de Toronto dentro de Apple Wallet ilustra cómo las agencias provinciales cooperan con plataformas globales para agilizar la recaudación de tarifas, aumentando el recuento de transacciones diarias. El contexto lingüístico distintivo de Quebec requiere interfaces de billetera en francés, lo que ofrece oportunidades de diferenciación para los proveedores localizados. Ontario representa aproximadamente el 38,60% del mercado de pagos móviles de Canadá, en parte porque los clusters tecnológicos en el Gran Área de Toronto aceleran la experimentación en fintech.

Columbia Británica y Alberta exhiben un crecimiento sólido a medida que la fuerza laboral tecnológica y la inversión extranjera aumentan. El plan de conectividad rural de CAD 584 millones de Columbia Británica mejoró el servicio de internet para 73.000 hogares, añadiendo USD 467 millones en impacto económico y elevando la demanda de transacciones en comunidades previamente desatendidas. Calgary y Edmonton se benefician de proyectos de digitalización del sector energético que enrutan los pagos de combustible y gastos a través de plataformas centradas en el teléfono móvil, reduciendo el trabajo administrativo de oficina. Los compromisos gubernamentales con la cobertura universal de 5G se espera que alivien los problemas de latencia que obstaculizan el rendimiento de las billeteras en las zonas de extracción de recursos.

Las provincias atlánticas y los territorios del norte se quedan atrás en penetración, pero representan un potencial de crecimiento material a medida que la cobertura satelital de órbita baja y los subsidios gubernamentales amplían el alcance de la banda ancha. El mandato del CRTC de cobertura móvil del 100% para 2026 reducirá la brecha entre las experiencias de los consumidores urbanos y rurales. Una vez que la conectividad sea estable, los proveedores de servicios pueden aprovechar el marketing geolocalizado para incorporar a las poblaciones remotas. Los sitios mineros del norte ya despliegan billeteras móviles para dispositivos portátiles de seguridad y pagos de turnos, estableciendo pruebas de concepto para un uso minorista más amplio. En conjunto, las disparidades regionales se están reduciendo, y las iniciativas de política sugieren una curva de crecimiento más uniforme a nivel nacional para el mercado de pagos móviles de Canadá.

Panorama regulatorio

Los pagos móviles en Canadá operan bajo un régimen de supervisión federal en maduración, sustentado por la Retail Payment Activities Act (RPAA) y las Retail Payment Activities Regulations, con el Bank of Canada designado como supervisor principal de los proveedores de servicios de pago (PSP). Los requisitos de registro de la RPAA pasaron a ser obligatorios el 1 de noviembre de 2024, y los requisitos de gestión del riesgo operativo y de protección de los fondos de los usuarios finales entraron en pleno vigor el 8 de septiembre de 2025, formalizando las expectativas en materia de gobernanza, gestión de incidentes y protección de los fondos de los clientes entre los operadores de billeteras, procesadores y otros PSP.

Normas adyacentes también moldean la economía diaria de la aceptación y la conducta del sector. La Financial Consumer Agency of Canada (FCAC) administra el Code of Conduct for the Payment Card Industry in Canada, que establece obligaciones para los operadores de red y los adquirentes que influyen en las condiciones para los comercios y en la transparencia de la aceptación de billeteras móviles basadas en tarjetas. En cuanto a las prácticas de identidad y seguridad de billeteras, el Digital ID and Authentication Council of Canada (DIACC) respalda una guía de conformidad voluntaria a través del Pan-Canadian Trust Framework (PCTF), que los participantes del ecosistema utilizan para alinearse en materia de requisitos de seguridad y confianza para implementaciones de billeteras digitales.

Análisis de la cadena de valor

La cadena de valor de los pagos móviles en Canadá comienza con las plataformas de dispositivos y las interfaces de billetera (por ejemplo, Apple Pay, Google Pay y Samsung Pay) y avanza hacia las capas de aceptación por comercios y orquestación (proveedores de terminales POS, proveedores de softPOS, pasarelas de pago y plataformas de valor añadido). Las transacciones se procesan a través de adquirentes y procesadores (como Moneris y otros facilitadores), se enrutan por las redes de tarjetas y las vías de débito nacionales (en particular, Interac) o mediante vínculos bancarios directos, y se liquidan a través de la infraestructura de compensación canadiense. Los bancos y las cooperativas de crédito siguen siendo los emisores y titulares de cuentas centrales, mientras que las fintech y los facilitadores de pago añaden capacidades como transferencias transfronterizas, habilitación para pymes, checkout integrado y herramientas de riesgo.

Los nodos de infraestructura y gobernanza se vuelven cada vez más interoperables a medida que las vías nacionales y la supervisión se amplían. Payments Canada avanza con Real-Time Rail (RTR), con pruebas y un enfoque de incorporación secuencial hacia su lanzamiento. Las enmiendas a la Canadian Payments Act, que entraron en vigor el 1 de septiembre de 2025, ampliaron la elegibilidad para la membresía de Payments Canada a fin de incluir a PSP regulados y otras entidades, reduciendo con el tiempo la dependencia de los intermediarios establecidos. En paralelo, el régimen de supervisión del Bank of Canada bajo la RPAA, con requisitos clave vigentes desde el 8 de septiembre de 2025, añade expectativas de cumplimiento estandarizadas para los PSP no bancarios, afectando la incorporación, la elaboración de informes, el diseño de la protección de fondos y la gestión de proveedores en todo el ecosistema.

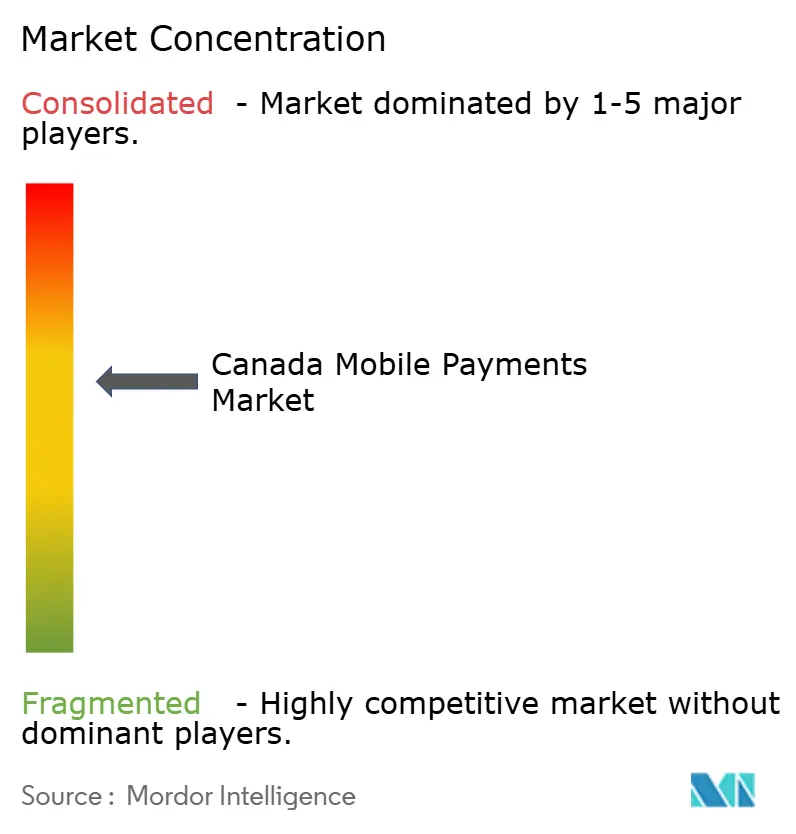

Panorama competitivo

La competencia es moderada y se caracteriza por una combinación de operadores nacionales establecidos, plataformas tecnológicas globales y participantes ágiles de fintech. La red doméstica de Interac procesó 16 millones de transacciones diarias de débito y P2P en 2024 con fraude nominal, reforzando su ventaja como operador establecido. Los principales bancos persiguen el liderazgo digital a través de adquisiciones e innovación interna; la integración de HSBC Canada por parte de Royal Bank of Canada amplía la escala y el alcance transfronterizo, mientras que el cuarto galardón consecutivo de Toronto-Dominion Bank como "Mejor Banco Digital para el Consumidor" subraya la inversión en experiencia de usuario. Estas instituciones aprovechan sus marcas de confianza y bases de depósitos para agrupar funciones de billetera de valor añadido, como recargas de crédito instantáneas e información dinámica sobre el gasto.

Las grandes tecnológicas apuntan a remodelar las interfaces con el cliente. La habilitación por parte de Apple del NFC dentro de la aplicación utilizando el Elemento Seguro abre la creatividad del comerciante mucho más allá de la tokenización de tarjetas, posicionando a la empresa para monetizar el enrutamiento de transacciones y las regalías del ecosistema. Google y Samsung compiten a través de asociaciones de código abierto y una integración más profunda en el sistema operativo Android. PayPal y Wise amplían las capacidades transfronterizas, atendiendo las necesidades de remesas de expatriados y pymes. Lightspeed Commerce y Moneris Solutions Corporation se diferencian combinando pagos con módulos de inventario y fidelización para pequeños comerciantes.

Los nuevos participantes del mercado se centran en nichos verticales y geografías desatendidas. El proveedor de adelantos salariales DailyPay ingresó a Canadá en abril de 2025, aprovechando los próximos carriles instantáneos del RTR para ofrecer acceso a salarios devengados. Los especialistas en procesamiento experimentan con subverticals de venta minorista de cannabis y telesalud, donde la complejidad regulatoria ofrece fosos defensibles. El inminente régimen de banca abierta reducirá los costos de cambio, permitiendo a los actores fintech intermediar propuestas de valor impulsadas por datos, como micro-ahorro, pago por banco y alternativas de compra ahora, paga después (BNPL) que eluden los esquemas de tarjetas. Las alianzas estratégicas con operadores de telecomunicaciones y agencias gubernamentales serán fundamentales para desbloquear la adquisición de clientes rurales a medida que se cierren las brechas de conectividad.

Líderes de la industria de pagos móviles de Canadá

Canadian Imperial Bank of Commerce

Apple Inc.

PayPal Holdings Inc.

Google LLC

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones de plataforma impulsadas por el cumplimiento normativo son un catalizador a corto plazo para la rotación de productos y proveedores en todo el ecosistema, especialmente en torno a la gestión del riesgo operativo, la respuesta a incidentes y la protección de los fondos de los clientes. El Bank of Canada comenzó a supervisar a los PSP conforme a la RPAA, y los PSP registrados enfrentan obligaciones de informes recurrentes, incluido un informe anual que vence el 31 de marzo de cada año (con el primer ciclo destacado por el Bank of Canada a principios de 2026). Esto abre espacio para herramientas y servicios regulados integrados en las pilas de pago, como evidencia automatizada de controles, estructuras de cuentas de protección de fondos, conciliación y flujos de trabajo de notificación de incidentes, junto con propuestas orientadas a los comercios que traducen el cumplimiento normativo en confianza.

La interoperabilidad y las nuevas vías de acceso también se están expandiendo en las capas de rieles y datos, habilitando casos de uso de pagos móviles más allá de la tokenización tradicional de tarjetas. Payments Canada avanza con RTR, con un marco de estatutos y reglas establecido previsto para entrar en vigor en 2026, y la ampliación de 2025 de la elegibilidad para la membresía de Payments Canada a PSP supervisados abre una vía para que más participantes no bancarios se conecten a la compensación nacional. En el plano de los datos, el marco de banca impulsada por el consumidor avanzó mediante la legislación de 2025 y la actividad federal posterior, con regulaciones propuestas publicadas en 2026 que designan al Bank of Canada como autoridad de supervisión, respaldando casos de uso como el pago desde la cuenta bancaria y las experiencias de billetera vinculada a cuentas, donde la portabilidad de datos y el acceso estandarizado mediante API se vuelven operativos. Por separado, el gobierno federal ha estado avanzando un marco de política sobre stablecoins a lo largo de 2026, lo que añade otra vía de cumplimiento y producto para instrumentos de dinero digital que pueden intersectarse con la distribución de billeteras y la aceptación por comercios una vez que las normas se finalicen.

Desarrollos recientes del sector

- Junio de 2026: The Canada Gazette publicó una propuesta de regulaciones de banca impulsada por el consumidor que designan al Bank of Canada como la autoridad de supervisión del marco. La medida avanza la vía regulatoria para el intercambio acreditado de datos, un requisito previo para funciones de billetera vinculada a cuentas, como el checkout mediante pago desde la cuenta bancaria, la agregación de datos financieros y la incorporación simplificada entre proveedores.

- Noviembre de 2025: PayPal introdujo su oferta de compre ahora y pague después Pay in 4 en Canadá, permitiendo a los consumidores dividir compras elegibles en cuatro cuotas sin intereses dentro de la experiencia de checkout de PayPal. El lanzamiento fortalece los pagos móviles remotos orientados a la conversión para los comercios, al añadir un flujo alternativo de financiamiento y reembolso dentro de una pila de billetera digital y checkout convencional.

- Marzo de 2024: PayPal lanzó PayPal Complete Payments para pequeñas y medianas empresas en Canadá, con soporte para tipos de pago mediante billetera, incluidos Apple Pay y Google Pay, junto con la aceptación de tarjetas. Este enfoque combinado reduce el esfuerzo de integración para las pymes y estandariza la aceptación de billeteras dentro de una única relación con proveedor, respaldando una mayor penetración de billeteras móviles en los checkouts en línea y dentro de aplicaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Dimensionamos el mercado de pagos móviles de Canadá como el valor en dólares de las transacciones de pago que se inician desde un smartphone o tableta y se completan con éxito hacia un comercio u otra persona, tanto en tiendas físicas como en modalidades remotas.

Exclusiones del alcance: excluimos las ventas de hardware de teléfonos móviles y los checkouts en línea sin presencia de tarjeta que se inician desde una computadora de escritorio o portátil.

Descripción general de la segmentación

- Por tipo de pago

- Pagos de proximidad

- Pagos remotos

- Por tipo de transacción

- Entre pares (P2P)

- Punto de venta en tienda (POS)

- De persona a comerciante (P2M/Pago en caja)

- Otros tipos de transacción

- Por aplicación

- Comercio minorista y electrónico

- Transporte y logística

- Hospitalidad y servicio de alimentos

- Gobierno y sector público

- Otras aplicaciones (educación, salud)

- Por usuario final

- Personal

- Empresarial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con estadísticas públicas del sistema de pagos y definiciones claras, ya que estas nos ayudan a establecer el conjunto total de pagos direccionable antes de reducirlo al valor iniciado mediante dispositivos móviles. Nos basamos en fuentes como las publicaciones de Payments Canada sobre valor y volumen de transacciones, materiales de supervisión de pagos del Bank of Canada, series de Statistics Canada que indican actividad minorista y de comercio electrónico, e investigaciones sobre pagos de consumidores de canales oficiales o académicos.

También revisamos documentos públicos como informes anuales de empresas y presentaciones a inversores para comprender la aceptación de billeteras, el alcance de los comercios y el enfoque de producto, seguido de sitios web de prensa y asociaciones de reputación para monitorear cambios regulatorios y de infraestructura (por ejemplo, nuevos requisitos para los proveedores de servicios de pago). Cuando el modelo necesita verificaciones adicionales sobre la escala a nivel de empresa o el momento de los eventos, utilizamos selectivamente suscripciones pagas para datos financieros de empresas e inteligencia de noticias, y para señales comerciales a nivel de patentes y envíos cuando corresponde. Las fuentes enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y propietarias para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba el alcance de las transacciones iniciadas mediante dispositivos móviles, las tasas de comisión típicas y la rapidez con la que los comportamientos cambian entre el pago sin contacto en tienda y los pagos remotos dentro de aplicaciones. Hablamos con una combinación de participantes del ecosistema de pagos, como emisores, adquirentes, equipos orientados a comercios y profesionales de plataformas y riesgo, y luego contrastamos las respuestas en Canadá para que los supuestos reflejen las condiciones operativas reales y no solo promedios nacionales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 15% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el valor de los pagos en Canadá en un conjunto de demanda iniciada mediante dispositivos móviles, y luego lo filtra según el comportamiento por canal y la aceptación habilitada para billeteras. En la práctica, el modelo utiliza indicadores públicamente visibles, como el valor y volumen total de pagos minoristas, tendencias de uso sin contacto, señales de ventas de comercio electrónico, indicadores indirectos de adopción de smartphones y el nivel de preparación de los comercios para la aceptación, a fin de determinar qué proporción puede atribuirse razonablemente a la iniciación móvil.

Una vez establecido este punto de referencia, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como el valor de transacción muestreado por usuario activo y las tasas de adopción por categoría de comercio, seguido de verificaciones de canal a partir de entrevistas con el ecosistema. Cuando surgen brechas, como divisiones poco claras entre trayectos dentro de la aplicación y basados en navegador, aplicamos reglas de asignación conservadoras que son coherentes año tras año y se vuelven a verificar con la retroalimentación de las entrevistas.

Para la previsión, se utiliza el análisis de escenarios, ya que los cambios normativos, los controles de riesgo y los hábitos de los consumidores pueden modificar la adopción más rápido que una tendencia lineal. Los impulsores y las restricciones del crecimiento se traducen en supuestos sobre la penetración de billeteras, la progresión del valor promedio de transacción y la combinación entre pagos móviles de proximidad y remotos, y luego esos supuestos se revisan con datos primarios antes de finalizar la trayectoria de previsión.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los totales finales se mantengan coherentes con señales independientes. Comparamos el valor de pagos móviles modelado con los totales más amplios del sistema de pagos y las tendencias de combinación, y luego verificamos anomalías, como saltos repentinos que no están respaldados por la penetración de pagos sin contacto, el movimiento del comercio electrónico o los hitos regulatorios reportados.

Antes de la aprobación final, el libro de trabajo es revisado por otro analista, seguido de una revisión final que vuelve a verificar los cálculos, la coherencia de la moneda y el etiquetado de los años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes cambios normativos para los proveedores de servicios de pago o cambios significativos en el comportamiento de pago de los consumidores. Justo antes de la entrega, realizamos un rápido reajuste de los supuestos clave para que los clientes reciban la vista más actualizada.

Comparación del tamaño del mercado de pagos móviles de Canadá de Mordor Intelligence con otras estimaciones publicadas

Es normal encontrar diferentes tamaños de mercado publicados para los pagos móviles en Canadá, ya que la misma expresión puede usarse para describir conjuntos de transacciones y reglas de medición muy diferentes. Las diferencias suelen derivar de qué se considera "móvil", si los totales representan el valor de las transacciones o los ingresos de los proveedores, y con qué rapidez se actualizan los supuestos cuando cambian los hábitos de pago.

Algunas cifras publicadas amplían el alcance para incluir pagos digitales más amplios, o combinan comercio electrónico originado en computadoras de escritorio e incluso servicios de procesamiento adyacentes, lo que hace que el total direccionable parezca mucho mayor. En Mordor Intelligence, solo se contabilizan las transacciones iniciadas desde un smartphone o tableta, y los totales se verifican además con señales de valor del sistema de pagos y con líneas de tendencia de pagos sin contacto y transferencias en línea, de modo que los flujos originados en computadoras de escritorio no inflen el resultado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,27 mil millones de USD (2026) | |

| Asociación Sectorial A | 12,20 billones de USD (2024) | Utiliza el valor total de las transacciones de pago minorista en Canadá en todos los métodos, lo cual no se limita a la iniciación móvil e incluye muchos instrumentos y vías de pago no móviles. |

| Revista Sectorial B | 913,00 mil millones de USD (2024) | Se centra en el valor de los pagos con tarjeta para el país, en lugar de en los pagos iniciados mediante dispositivos móviles, por lo que captura el gasto liderado por tarjetas plásticas y otro uso de tarjetas que no requiere un smartphone. |

La dispersión en la tabla proviene principalmente de mezclar diferentes capas de la pila de pagos, ya que los pagos totales y el gasto total con tarjeta son conjuntos mucho más amplios que las transacciones iniciadas mediante dispositivos móviles. Al mantener la definición vinculada a la iniciación móvil y luego validar el resultado con totales independientes del sistema de pagos y señales de adopción, la estimación se mantiene trazable a insumos claros y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de pagos móviles de Canadá en 2026?

El mercado está valorado en USD 3.270 millones en 2026 y se proyecta que se expanda a una CAGR del 36,95% hasta USD 15.770 millones para 2031.

¿Qué segmento tiene la mayor participación del mercado de pagos móviles de Canadá?

Las transacciones de proximidad lideran con una participación del 60,30%, lo que refleja la fuerte preferencia de los consumidores por el pago por aproximación en los puntos de venta minorista.

¿Cómo afectará el Carril de Tiempo Real a las empresas?

El RTR habilitará la nómina en tiempo real, la liquidación de proveedores y una mejor visibilidad del flujo de caja, reduciendo el ciclo de capital de trabajo para las empresas.

¿Por qué los pequeños comerciantes dudan en aceptar billeteras móviles?

Las tarifas de descuento para comerciantes más altas del 1–4% por transacción en comparación con los menores costos del débito de Interac desalientan la adopción entre los minoristas sensibles a los costos.

¿Qué regiones experimentan el crecimiento más rápido?

Las provincias del oeste, como Columbia Británica y Alberta, están registrando una adopción rápida gracias a la expansión del sector tecnológico y las inversiones dirigidas en conectividad.

¿Qué papel desempeñan los programas de fidelización en el mercado?

Las billeteras integradas con fidelización de minoristas como Tim Hortons y Loblaw impulsan las compras recurrentes y profundizan el compromiso del consumidor, influyendo materialmente en los volúmenes de transacciones.

Última actualización de la página el: