Tamaño y Participación del Mercado de Pagos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

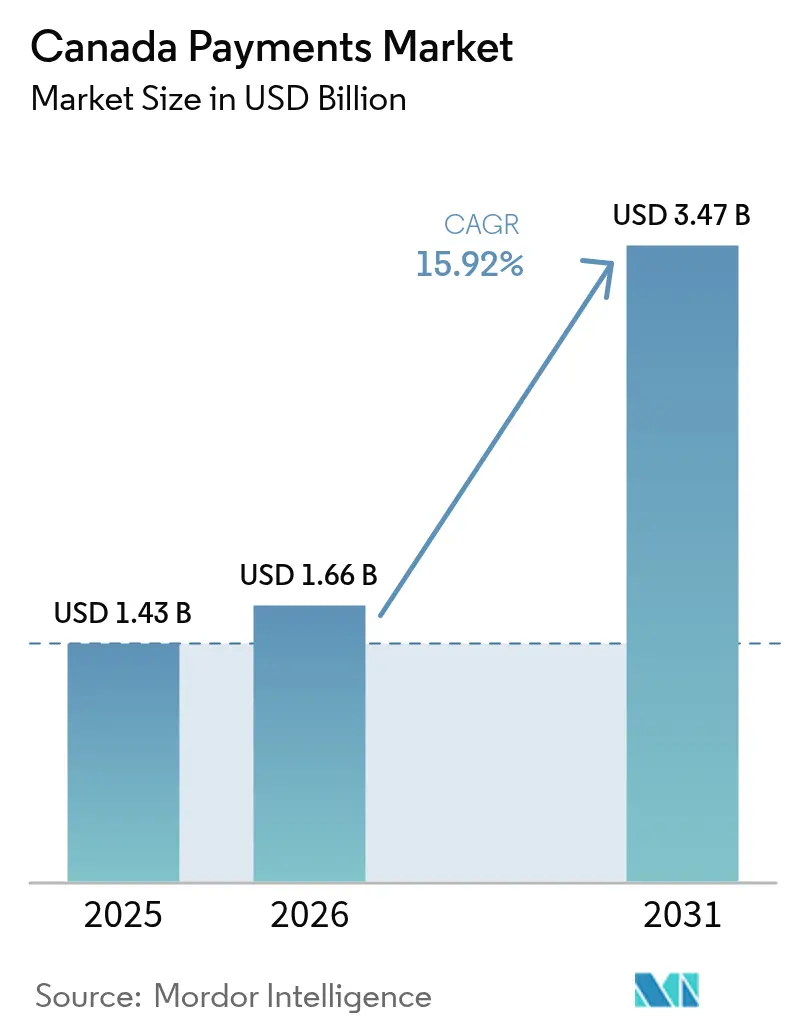

| Tamaño del mercado en el año base (2025) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de pagos de Canadá crezca de USD 1.430 millones en 2025 a USD 1.660 millones en 2026, y se prevé que alcance USD 3.470 millones en 2031 a una CAGR del 15,92% durante el período 2026-2031. La rápida modernización regulatoria bajo la Ley de Actividades de Servicios de Pago Minorista (RPAA, por sus siglas en inglés), la acelerada adopción de pagos sin contacto y el auge del comercio electrónico refuerzan un cambio a escala nacional hacia los canales digitales. El registro obligatorio en noviembre de 2024 de cada proveedor de servicios de pago ante el Banco de Canadá impulsa la confianza sistémica y establece bases uniformes de gestión de riesgos, lo que a su vez fomenta la confianza de comerciantes y consumidores. Mientras tanto, el acuerdo federal que reduce la tasa de intercambio en transacciones de crédito de bajo importe al 0,95% mejora la economía de los comerciantes y redirige el gasto hacia la innovación. La creciente emisión de tarjetas sin contacto de doble red, junto con el lanzamiento de Tap-to-Pay de Apple, señala un giro decisivo que se aleja de las arquitecturas de banda magnética y chip con PIN, y redefine el panorama competitivo para emisores, redes y empresas de tecnología financiera. El potencial sin explotar permanece en los corredores transfronterizos entre Estados Unidos y Canadá, donde los conjuntos de normas armonizadas y los canales de liquidación en tiempo real prometen desbloquear ahorros significativos en comisiones y ciclos de liquidez más rápidos para los exportadores.

Conclusiones Clave del Informe

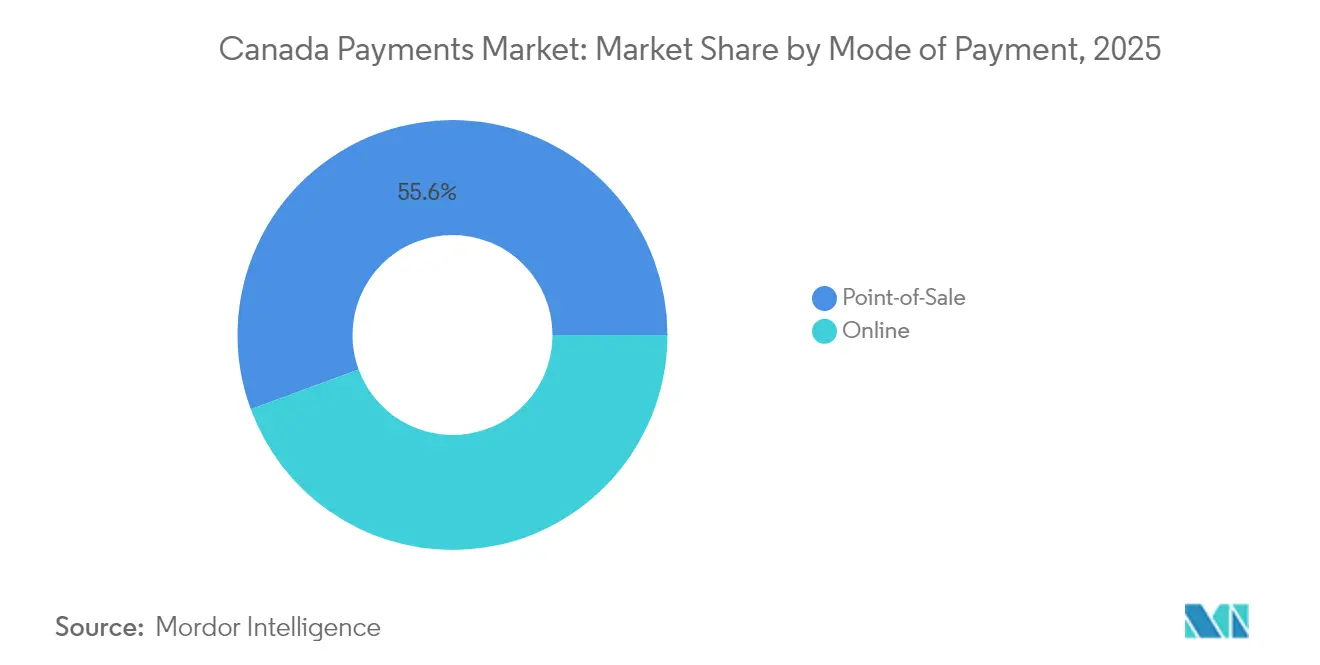

- Por modo de pago, las transacciones con tarjeta lideraron con una participación de ingresos del 44,60% en 2025, mientras que se proyecta que las carteras digitales avancen a una CAGR del 17,82% hasta 2031. En general, el Punto de Venta lideró con una participación de ingresos del 55,62%.

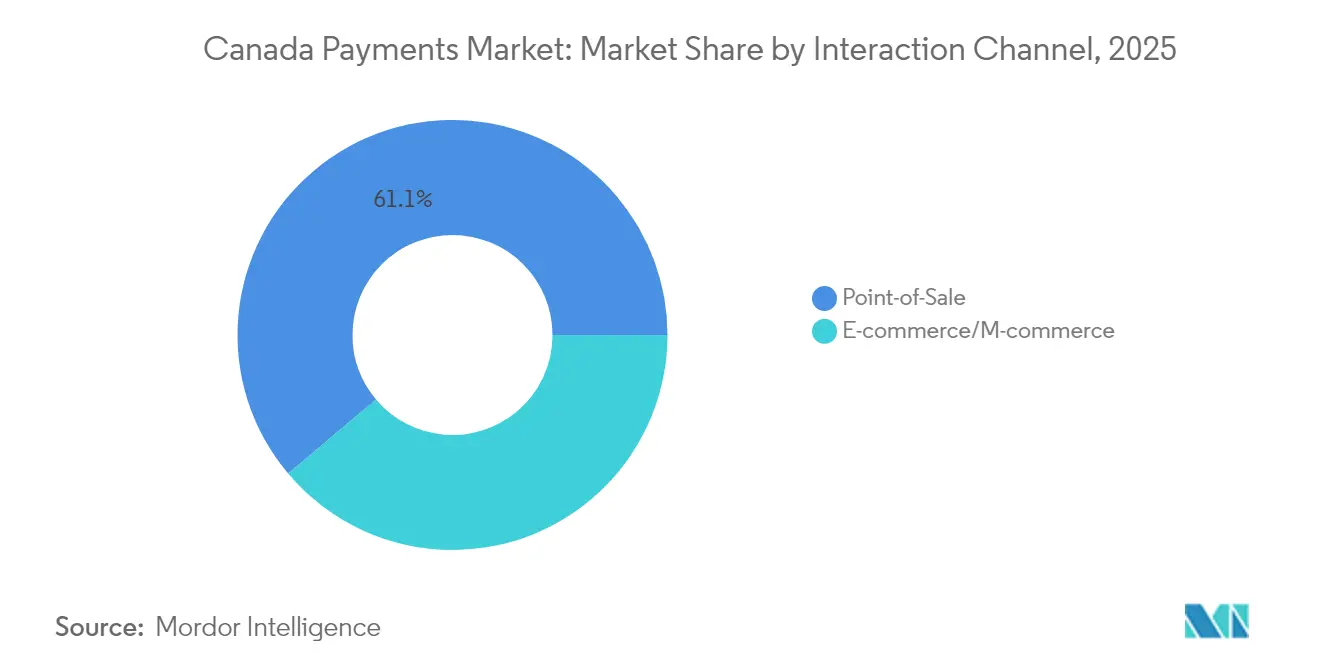

- Por canal de interacción, el punto de venta capturó el 61,15% de la participación del mercado de pagos de Canadá en 2025, mientras que los canales de comercio electrónico y móvil están proyectados para expandirse a una CAGR del 17,84% hasta 2031.

- Por tipo de transacción, los flujos de empresa a empresa representaron el 31,65% del tamaño del mercado de pagos de Canadá en 2025; las transferencias de persona a persona se acelerarán a una CAGR del 16,74% en el mismo horizonte.

- Por industria de usuario final, el comercio minorista mantuvo una participación de ingresos del 54,62% en 2025, con el sector salud anticipado para crecer a una CAGR del 19,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración rápida de débito Interac a tarjetas sin contacto de doble red | +3.2% | Nacional, con mayor adopción en centros urbanos | Mediano plazo (2-4 años) |

| Régimen de regulación ligera de BNPL que impulsa las originaciones de entidades no bancarias | +2.8% | Nacional, excluyendo Quebec debido a las leyes de protección al consumidor | Corto plazo (≤ 2 años) |

| Cambio en la norma de recargo a comerciantes que impulsa la adopción de canales alternativos | +2.1% | Nacional excluyendo Quebec, concentrado en sectores minoristas | Corto plazo (≤ 2 años) |

| Implementaciones de identidad digital a nivel provincial que simplifican el proceso de Conozca a su Cliente | +1.9% | Columbia Británica y Ontario liderando, con expansión provincial gradual | Largo plazo (≥ 4 años) |

| Expansión de los corredores de comercio electrónico transfronterizo entre Estados Unidos y Canadá | +1.7% | Provincias fronterizas, principales centros urbanos con comercio transfronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración Rápida del Débito Interac a Tarjetas Sin Contacto de Doble Red

Los emisores canadienses están pivotando hacia credenciales de débito de doble red que combinan los canales de Interac con los de Visa o Mastercard, otorgando a los consumidores la flexibilidad de alternar entre la compensación doméstica de bajo costo y las redes aceptadas globalmente en el punto de pago.[1]Banco de la Reserva de Australia, "Reformas a las Tarjetas de Débito de Doble Red," rba.gov.au Los primeros adoptantes, como los grandes bancos, reportan ahorros notables en el enrutamiento de pagos, ya que el software determina la ruta de menor costo en tiempo real. La habilitación de los comerciantes sigue siendo el principal factor limitante; sin embargo, el esperado lanzamiento del Carril de Tiempo Real (RTR, por sus siglas en inglés) en 2026 debería reducir el riesgo de liquidación y mejorar la liquidez para los minoristas que aceptan tokens de doble red. El proveedor de servicios inmobiliarios FCT ya incorpora identificaciones verificadas de Interac en los cierres de propiedades, lo que subraya cómo las credenciales sin contacto se extienden ahora mucho más allá del comercio minorista general.[2]Financial Post, "FCT e Interac para Proporcionar Identificación Verificada en Bienes Raíces," financialpost.com

Régimen de Regulación Ligera de Compras a Plazos Sin Intereses que Impulsa las Originaciones de Entidades No Bancarias

A diferencia de Australia o la Unión Europea, Canadá ha optado por un marco de compras a plazos sin intereses basado en principios bajo los estatutos de crédito al consumidor existentes, en lugar de imponer nuevas obligaciones de licenciamiento. Las empresas de tecnología financiera, por tanto, iteran productos rápidamente, captando cohortes más jóvenes que prefieren cuotas sin intereses en el punto de pago. Los grandes bancos contrarrestan incorporando pagos fraccionados en las tarjetas de crédito existentes, defendiendo la economía de venta cruzada. Se prevé que el segmento salte de USD 6.690 millones en 2024 a USD 11.320 millones en 2030, lo que equivale a un ritmo compuesto de dos dígitos que supera el crecimiento del crédito rotativo. Los responsables de políticas señalan un monitoreo continuo para protegerse contra el sobreendeudamiento del consumidor, pero es poco probable que se imponga una carga regulatoria pesada en el corto plazo.

Cambio en la Norma de Recargo a Comerciantes que Acelera la Adopción de Canales Alternativos**

A partir de octubre de 2022, los minoristas pueden trasladar hasta el 2,4% de la tasa de intercambio directamente a los compradores, un cambio de política ya adoptado o en consideración activa por aproximadamente una quinta parte de las pequeñas empresas. Los consumidores sensibles al precio evitan cada vez más los recargos pagando con débito, transferencia electrónica Interac o carteras de cuenta a cuenta, acelerando la CAGR del 19,3% registrada por los canales alternativos. La exención legal de Quebec complica los planes de implementación nacional, aunque los datos anecdóticos muestran que la presión competitiva obliga a las cadenas de múltiples provincias a aplicar precios duales en la mayoría de sus establecimientos. Las redes responden promoviendo programas de bajo importe con menores comisiones para sostener el uso del crédito.

Implementaciones de Identidad Digital Provincial que Simplifican el Proceso de Conozca a su Cliente

La Tarjeta de Servicios de Columbia Británica y los proyectos piloto de Verified.Me de Ontario están allanando el camino para una infraestructura de identidad digital federada que reduce drásticamente los tiempos de incorporación en plataformas bancarias, de seguros y minoristas.[3]GBBC, "Identidad Digital en Columbia Británica," gbbcouncil.org El servicio de acreditación de Interac ya está activo en cierres de propiedades inmobiliarias piloto, eliminando las verificaciones de identidad en papel. Una vez escalado, el marco promete reducciones de costos para los bancos que gastan millones en revisiones manuales de Conozca a su Cliente, al tiempo que eleva la efectividad de la detección de fraudes. Los efectos de red a largo plazo deberían extenderse hacia una toma de decisiones crediticias más rápida y la apertura de cuentas en tiempo real, reforzando la penetración de los pagos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de tasas de intercambio que restringen los fondos de ingresos de los emisores | -2.4% | Nacional, con impacto concentrado en los segmentos de pequeñas empresas | Mediano plazo (2-4 años) |

| Persistente preferencia por el efectivo en las Praderas rurales y el Canadá Atlántico | -1.8% | Praderas rurales, Canadá Atlántico, comunidades remotas | Largo plazo (≥ 4 años) |

| Cláusula de localización de datos en el Proyecto de Ley 64 de Quebec que eleva los costos de cumplimiento | -1.3% | Específico de Quebec, con efectos secundarios en los proveedores nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Tasas de Intercambio que Restringen los Fondos de Ingresos de los Emisores

A partir de octubre de 2024, la tasa de intercambio de crédito al consumidor en transacciones calificadas de pequeñas empresas no puede superar el 0,95%, una caída del 27% que elimina aproximadamente USD 1.000 millones de ingresos de los emisores en cinco años. Los programas de tarjetas se recalibran reduciendo las tasas de acumulación de recompensas o cobrando tarifas de paquetes similares a suscripciones. Con el tiempo, se espera que los emisores canalicen la inversión hacia compras a plazos sin intereses propias, interfaces de programación de aplicaciones de datos de valor agregado y propuestas de finanzas integradas para reconstruir el rendimiento.

Persistente Preferencia por el Efectivo en las Praderas Rurales y el Canadá Atlántico

La encuesta de comerciantes del Banco de Canadá de 2023 confirma que el 96% de las pequeñas y medianas empresas todavía aceptan billetes y monedas, y el 92% no planea prescindir del efectivo. La cobertura irregular de internet de alta velocidad y una demografía envejecida sustentan una adopción digital más lenta. El Fondo de Banda Ancha Universal de Ottawa continúa subsidiando el despliegue de fibra óptica, aunque los desafíos logísticos en zonas escasamente pobladas significan que la cobertura total podría tardar varios años. Los proveedores, por tanto, mantienen infraestructuras de aceptación híbridas que admiten tanto efectivo como pagos móviles basados en códigos QR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago – Punto de Venta: Las Tarjetas Lideran la Transformación Digital

Las tarjetas mantuvieron una participación del 44,60% en el gasto en tienda en 2025, otorgándoles la mayor porción individual del tamaño del mercado de pagos de Canadá en el punto de pago físico. En general, el Punto de Venta lideró con una participación de ingresos del 55,62%. Las credenciales sin contacto de doble red ahora impulsan la tasa de pagos por aproximación por encima del 81%, alejando a los consumidores de la inserción del chip. Las carteras digitales, aunque todavía son un nicho en los establecimientos físicos, registran una CAGR del 17,82%, impulsadas por la entrada de Tap-to-Pay de Apple, que elimina el hardware de mostrador para los microcomercianteS. El efectivo sigue apareciendo en 1 de cada 5 compras rurales, lo que confirma que las estrategias de hardware omnicanal siguen siendo esenciales hasta que la cobertura de alta velocidad sea universal. Los minoristas con visión de futuro invierten en terminales definidas por software capaces de enrutar transacciones de forma dinámica, buscando la optimización de la tasa de intercambio y la integración de programas de fidelización.

Los reguladores enfatizan los controles de riesgo bajo la RPAA, exigiendo que cada operador de cartera documente las salvaguardas de tesorería, ciberseguridad y operaciones. Las empresas de tecnología financiera aprovechan esa claridad para atraer a exportadores del mercado medio, reorganizando sus flujos de pago en transferencias bancarias en tiempo real que eluden a los adquirentes tradicionales. Los riesgos de fraude en las transacciones sin presencia de tarjeta aceleran la migración hacia soluciones de cartera tokenizadas, particularmente en segmentos de alto importe promedio como viajes y artículos de lujo. Las compras a plazos sin intereses integradas en las carteras amplían los fondos de ingresos sin redirigir a los clientes a páginas de terceros, fortaleciendo la fidelización a la plataforma.

Por Tipo de Transacción – El Dominio B2B se Encuentra con la Innovación P2P

Los pagos comerciales representaron el 31,65% del valor total de las transacciones en 2025, subrayando la primacía de los flujos de empresa a empresa en el mercado de pagos de Canadá. Las empresas exigen datos de remesas más completos y conciliación integrada; en consecuencia, los agregadores de transferencia electrónica de fondos basados en interfaces de programación de aplicaciones y los complementos para sistemas de planificación de recursos empresariales ganan aceptación. En el lado del consumidor, las transferencias de persona a persona crecen a una CAGR del 16,74%, impulsadas por la ubicuidad de la transferencia electrónica Interac, que se liquida en minutos y ahora incorpora funcionalidad de solicitud de pago. Los casos de uso de desembolso en tiempo real —pagos de seguros y liberación de salarios para trabajadores independientes— tienden un puente entre la funcionalidad B2B y las expectativas de experiencia de usuario P2P.

La supervisión de riesgos sigue siendo primordial: el Banco de Canadá designó a Lynx como columna vertebral de importancia sistémica, requiriendo procedimientos de contingencia mejorados. Para las pequeñas empresas, los portales de tecnología financiera que combinan facturación, cobertura de divisas e iniciación de pagos reducen drásticamente los procesos manuales. El impulso paralelo en remesas se intensifica a medida que los corredores hacia el sur de Asia y América Latina adoptan carteras minoristas, eludiendo así los servicios de transferencia bancaria de altas comisiones. Estos desarrollos amplían la fidelización del ecosistema y fortalecen las perspectivas de monetización de datos para las redes.

Por Canal de Interacción – La Estabilidad del Punto de Venta Contrasta con la Aceleración en Línea

El comercio presencial sigue impulsando el 61,15% del volumen nacional de pagos, confirmando la resiliencia de las experiencias de pago tradicionales incluso cuando la penetración de teléfonos inteligentes supera el 91%. La participación del mercado de pagos de Canadá para los canales de comercio electrónico está en ascenso, respaldada por una CAGR del 17,84% hasta 2031. Los datos de las festividades de 2024 indicaron un aumento interanual del 22% en el número de pagos del Viernes Negro, validando la necesidad de capacidad omnicanal elástica. El gasto turístico alcanzó CAD 23.300 millones (USD 17.200 millones) en el cuarto trimestre de 2023, con una fuerte inclinación hacia el uso de carteras móviles por parte de los visitantes extranjeros.

La aceptación de códigos QR móviles crece más rápido en los servicios de alimentación y cuidado personal, donde la agilización de las colas y las sugerencias de propinas elevan el importe promedio de las transacciones. Para los concesionarios de automóviles y otros comerciantes de alto importe, los flujos de pago híbridos permiten a los clientes escanear un código QR en el salón de ventas, financiar mediante compras a plazos sin intereses y firmar electrónicamente desde sus teléfonos, comprimiendo los ciclos de ventas. Los modelos de facilitador de pagos proliferan, ofreciendo a los microvendedores incorporación en menos de 24 horas y gestión consolidada de contracargos. En resumen, la convergencia de canales exige capas de orquestación capaces de enrutar a través de sesiones en punto de venta, web y dentro de aplicaciones bajo una única credencial.

Por Industria de Usuario Final – El Liderazgo del Comercio Minorista se Encuentra con la Innovación en Salud

El comercio minorista dominó con el 54,62% de los flujos de ingresos de 2025, reforzando su papel como pionero en pagos sin contacto y vinculados a programas de fidelización. El alto tráfico de clientes y los márgenes reducidos convierten la optimización del costo por transacción en un indicador clave de rendimiento a nivel directivo. El sector salud, proyectado para crecer a una CAGR del 19,36%, acelera la adopción de facturas digitales y copagos a medida que las clínicas adoptan la transparencia de precios anticipada. Las unidades de adquisición hospitalaria incorporan descuentos dinámicos en los canales de transferencia electrónica de fondos para capturar reembolsos por pago anticipado, reduciendo la carga sobre el capital de trabajo. Los análisis de la Organización para la Cooperación y el Desarrollo Económicos sobre las interrupciones en la cadena de suministro médico subrayan la necesidad de mecanismos de liquidación resilientes capaces de redirigir fondos cuando los proveedores cambian de ubicación geográfica.

Los medios de comunicación y el entretenimiento canalizan microcargos recurrentes a través de carteras de suscripción, generando ingresos promedio por usuario predecibles. Los operadores de hospitalidad actualizan las interfaces de sus sistemas de gestión de propiedades para gestionar propinas en múltiples divisas y reembolsos instantáneos, características esenciales ahora que el turismo contribuye el 1,58% del PIB y sostiene 682.500 empleos en todo el país. Los facturadores del sector público integran la identidad digital para permitir a los ciudadanos pagar impuestos o renovar licencias sin volver a ingresar los datos de la tarjeta, reduciendo la fricción y los gastos administrativos.

Análisis Geográfico

Ontario y Columbia Británica anclan el mercado de pagos de Canadá gracias a sus densas poblaciones, vibrantes ecosistemas tecnológicos y proyectos piloto regulatorios progresistas. Estas provincias gozan de disponibilidad de banda ancha casi universal, lo que permite la adopción generalizada de carteras y compras a plazos sin intereses en el comercio minorista y los sectores de servicios urbanos. Sin embargo, Quebec impone obligaciones de localización de datos bajo el Proyecto de Ley 64 que crean vías de cumplimiento duales para los proveedores de servicios de pago nacionales, elevando las barreras de entrada y los gastos operativos. La legislación está llevando a los proveedores a construir centros de datos específicos para la provincia o a contratar procesadores locales autorizados, lo que limita a los participantes más pequeños.

Las provincias de las Praderas combinan altos flujos de comercio agrícola B2B con una menor adopción digital por parte del consumidor, produciendo un panorama de oportunidades bifurcado. Las empresas de energía y materias primas canalizan transferencias de alto valor a través de Lynx, mientras que las tiendas generales rurales todavía prefieren el efectivo, citando la cobertura irregular de LTE. El Canadá Atlántico refleja este perfil, pero se inclina más hacia el turismo, amplificando el beneficio del alivio en las tasas de intercambio para los comerciantes con volúmenes anuales de Visa inferiores a CAD 300.000 (USD 221.000). Las fluctuaciones estacionales en los flujos de visitantes requieren tarifas de adquisición flexibles y liquidación en múltiples divisas para apoyar a las terminales de puertos de cruceros y los operadores de hospitalidad. Los corredores transfronterizos a lo largo de los ejes comerciales Ontario-Míchigan y Columbia Británica-Washington exhiben una velocidad de transacción superior al promedio. Los exportadores aprovechan plataformas de pago que combinan el seguimiento logístico y la conversión automática de divisas, capturando ahorros de costos de hasta 120 puntos básicos frente a las transferencias bancarias tradicionales. Se espera que el próximo Carril de Tiempo Real se integre con los canales de pagos instantáneos de Estados Unidos, agilizando las conciliaciones y eliminando los sobregiros intradía. Los actores del mercado que aseguren derechos de participación anticipada están bien posicionados para capturar flujos desproporcionados una vez que el carril esté listo para producción en 2026.

Panorama Competitivo

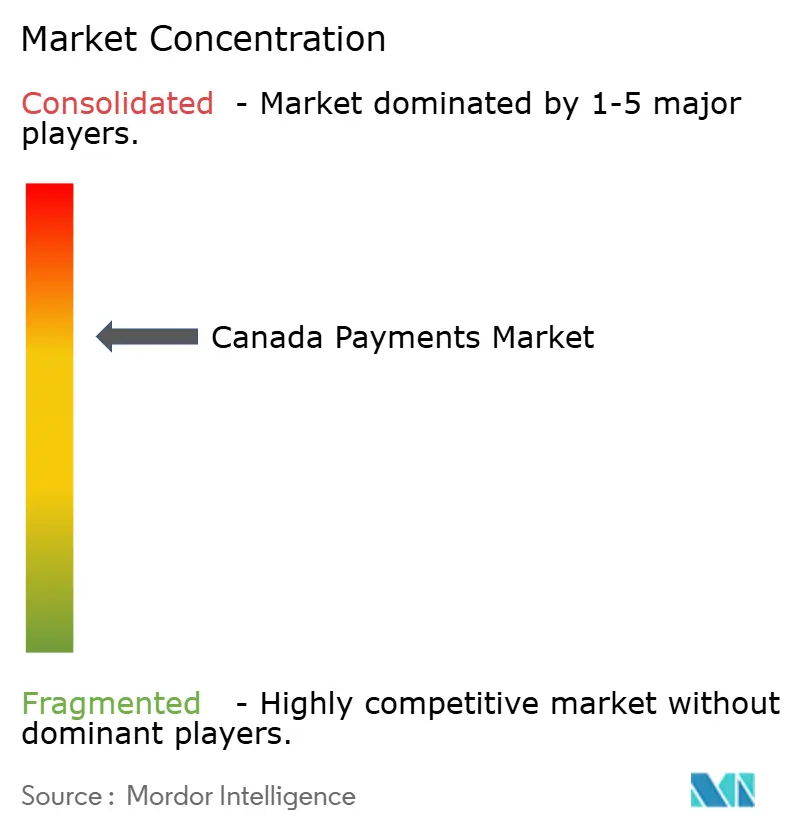

La concentración del mercado es moderada. Interac, Visa, Mastercard y Shopify procesaron conjuntamente poco más del 70% del volumen de transacciones digitales de 2024, aunque una larga cola de empresas de tecnología financiera inyecta vigor competitivo en nichos verticales. El límite de la tasa de intercambio obliga a las redes y a los emisores a pivotar hacia servicios de valor agregado —puntuación de riesgos, motores de fidelización y análisis para pequeñas empresas— aprovechando sus reservas de datos para mantener su relevancia. La hoja de ruta de Visa para 2025 describe la expansión hacia flujos de cuenta a cuenta y soluciones de tesorería casi en tiempo real, lo que refleja una cobertura estratégica frente a la canibalización de las tarjetas.

El modelo de comerciante de registro de Shopify difumina la línea entre plataforma de comercio electrónico y procesador de pagos, permitiéndole internalizar la economía que los adquirentes capturaban tradicionalmente. Sus ingresos de USD 8.900 millones en 2024 evidencian la escala en juego e incentivan a competidores como Lightspeed a profundizar las tasas de vinculación de pagos. Interac se centra en la seguridad; sus canales de tokenización e identificación verificada anclan no solo los pagos entre pares, sino también las próximas funcionalidades de solicitud de pago y desembolsos de nómina, posicionando a la red como un intermediario indispensable para el comercio minorista en tiempo real.

Las empresas emergentes de tecnología financiera —Neo Financial, KOHO y Wealthsimple— apuntan a puntos de dolor específicos: tarjetas prepagadas sin comisiones, cuentas de efectivo de alto rendimiento y corretaje sin comisiones, respectivamente. Sus bajos gastos generales permiten precios agresivos que atraen a los segmentos de la Generación Z y de inmigrantes. Mientras tanto, procesadores globales como Stripe y Adyen refuerzan sus centros de ingeniería en Canadá para conectar a los comerciantes locales con compradores internacionales. El inminente Carril de Tiempo Real redefinirá los límites competitivos; los actores que más rápido certifiquen y comercialicen sus conexiones están en posición de ganar participación en los pagos B2B urgentes.

Líderes de la Industria de Pagos de Canadá

Mastercard Inc.

Visa Inc.

Interac Corp.

PayPal Holdings Inc.

Apple Inc. (Apple Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: Payments Canada abrió una consulta sobre la ampliación del acceso al sistema, sentando las bases para que las empresas de tecnología financiera registradas bajo la RPAA liquiden directamente en fondos del banco central.

- Febrero 2025: Visa comunicó a los inversores que perseguirá el fondo de gasto del consumidor sin explotar de USD 23 billones escalando las transferencias de cuenta a cuenta y emitiendo interfaces de programación de aplicaciones independientes de la red.

- Enero 2025: Moneris reportó un procesamiento récord durante el Viernes Negro, lo que impulsó una estrategia de renovación de terminales de punto de venta a 24 meses centrada en la arquitectura definida por software.

- Noviembre 2024: La Agencia del Consumidor Financiero de Canadá hizo cumplir un Código de Conducta revisado, extendiendo las obligaciones de divulgación a cada operador de red, aumentando la transparencia en toda la cadena de aceptación.

Alcance del Informe del Mercado de Pagos de Canadá

El Mercado de Pagos de Canadá está segmentado por Modo de Pago (Punto de Venta (Pagos con Tarjeta, Cartera Digital, Efectivo), Venta en Línea (Pagos con Tarjeta, Cartera Digital)), y por Industrias de Usuario Final (Comercio Minorista, Entretenimiento, Salud, Hospitalidad). Los pagos de comercio electrónico incluyen compras en línea de bienes y servicios, como compras realizadas en sitios web de comercio electrónico y reservas en línea de viajes y alojamiento. El alcance del mercado excluye las compras en línea de vehículos de motor, bienes inmuebles, pagos de facturas de servicios públicos (como agua, calefacción y electricidad), pagos de hipotecas, préstamos, facturas de tarjetas de crédito, o compras de acciones y bonos. En cuanto al Punto de Venta, todas las transacciones que ocurren en el punto de venta físico están incluidas en el alcance del mercado. Incluye las transacciones tradicionales en tienda y todas las transacciones cara a cara independientemente de la ubicación de la transacción. El efectivo también se considera en ambos casos (pago contra entrega para ventas de comercio electrónico).

El estudio rastrea las métricas clave del mercado, los factores de crecimiento subyacentes y los principales proveedores de la industria, proporcionando apoyo para las estimaciones y tasas de crecimiento del mercado canadiense durante el período previsto. El estudio examina la influencia general de la COVID-19 en el ecosistema de pagos canadiense.

| Punto de Venta | Tarjeta (Débito, Crédito, Prepagada) |

| Carteras Digitales (Apple Pay, Google Pay, Interac Flash) | |

| Efectivo | |

| Otros Métodos de Punto de Venta (Tarjetas de Regalo, Código QR, Dispositivos Portátiles) | |

| En Línea | Tarjeta (Sin Presencia de Tarjeta) |

| Cartera Digital y Cuenta a Cuenta (Transferencia Electrónica Interac, PayPal) | |

| Otros Métodos en Línea (Pago Contra Entrega, Compras a Plazos Sin Intereses, Transferencia Bancaria) |

| Punto de Venta |

| Comercio Electrónico/Comercio Móvil |

| Persona a Persona (P2P) |

| Consumidor a Empresa (C2B) |

| Empresa a Empresa (B2B) |

| Remesas y Pagos Transfronterizos |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hospitalidad y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Por Modo de Pago | Punto de Venta | Tarjeta (Débito, Crédito, Prepagada) |

| Carteras Digitales (Apple Pay, Google Pay, Interac Flash) | ||

| Efectivo | ||

| Otros Métodos de Punto de Venta (Tarjetas de Regalo, Código QR, Dispositivos Portátiles) | ||

| En Línea | Tarjeta (Sin Presencia de Tarjeta) | |

| Cartera Digital y Cuenta a Cuenta (Transferencia Electrónica Interac, PayPal) | ||

| Otros Métodos en Línea (Pago Contra Entrega, Compras a Plazos Sin Intereses, Transferencia Bancaria) | ||

| Por Canal de Interacción | Punto de Venta | |

| Comercio Electrónico/Comercio Móvil | ||

| Por Tipo de Transacción | Persona a Persona (P2P) | |

| Consumidor a Empresa (C2B) | ||

| Empresa a Empresa (B2B) | ||

| Remesas y Pagos Transfronterizos | ||

| Por Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento y Contenido Digital | ||

| Salud | ||

| Hospitalidad y Viajes | ||

| Gobierno y Servicios Públicos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos de Canadá?

El mercado se sitúa en USD 1.660 millones en 2026 y se proyecta que ascienda a USD 3.470 millones en 2031.

¿A qué velocidad está creciendo la adopción de carteras digitales en los puntos de pago canadienses?

Las carteras digitales en el punto de venta están creciendo a una CAGR del 17,82%, la tasa más rápida entre los métodos de pago en tienda.

¿Qué tipo de transacción está expandiéndose más?

Se prevé que las transferencias de persona a persona crezcan a un ritmo anual del 16,74% a medida que los consumidores adoptan el movimiento de dinero instantáneo y de bajo costo.

¿Cómo afectará el límite de la tasa de intercambio a los emisores?

La reducción de la tasa de intercambio recorta los fondos de ingresos de los emisores en hasta USD 1.000 millones en cinco años, empujando a los bancos hacia servicios basados en comisiones y orientados a los datos.

¿Qué beneficio estratégico proporcionará el próximo Carril de Tiempo Real?

El Carril de Tiempo Real permitirá la liquidación casi instantánea en casos de uso minoristas y comerciales, mejorando la liquidez y reduciendo el riesgo de contraparte, especialmente para los operadores de comercio transfronterizo.

¿Por qué se considera al sector salud como un segmento de alto crecimiento?

Los hospitales y las clínicas están digitalizando los procesos de facturación y adquisición, impulsando una perspectiva de CAGR del 19,36% para los volúmenes de pago en el espacio de la salud.

Última actualización de la página el: