Tamaño y Cuota del Mercado de Corredores de Hipotecas/Préstamos de Canadá

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

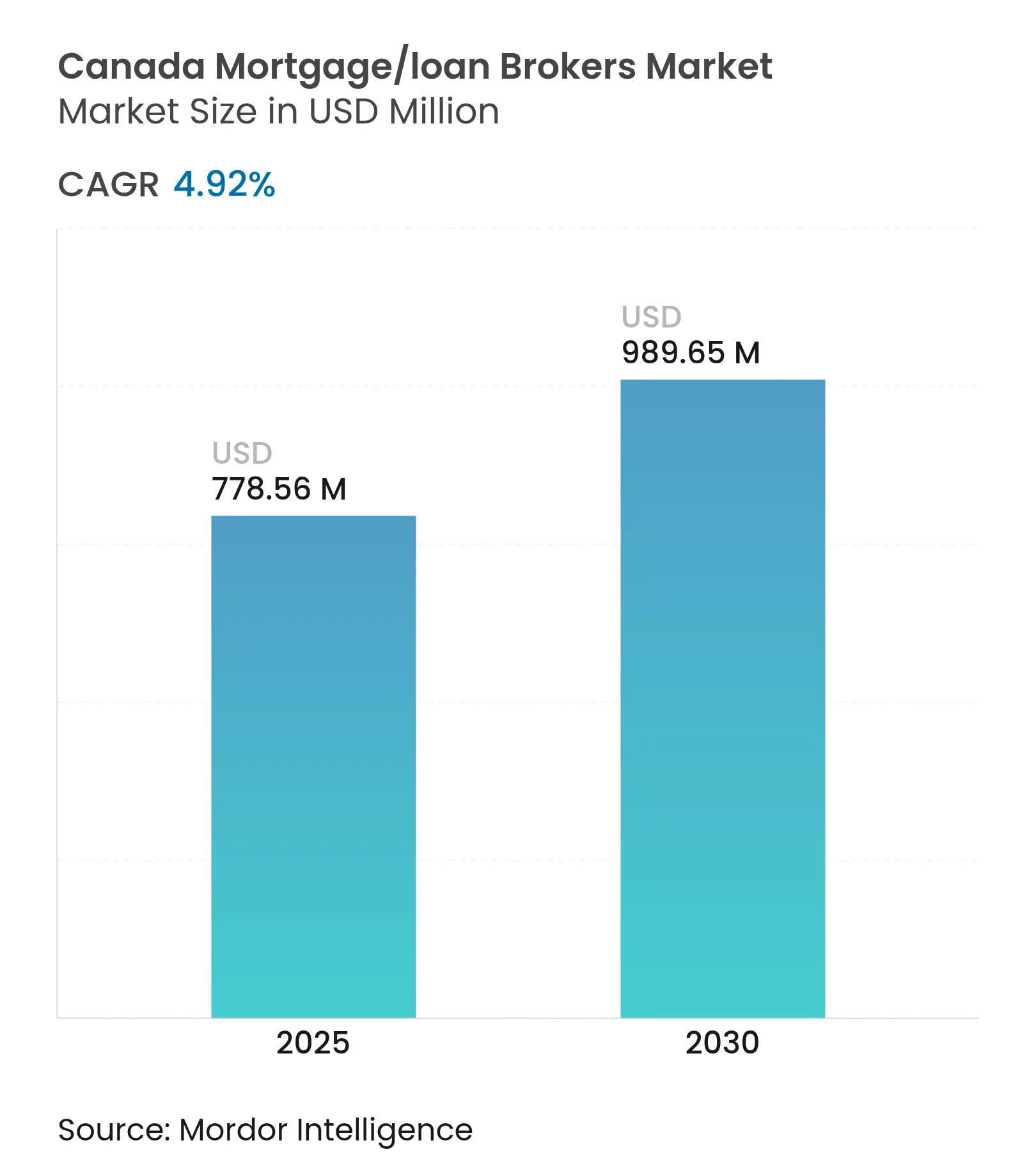

| Tamaño del Mercado (2025) | 778.56 Millones de dólares |

| Tamaño del Mercado (2030) | 989.65 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.92% CAGR |

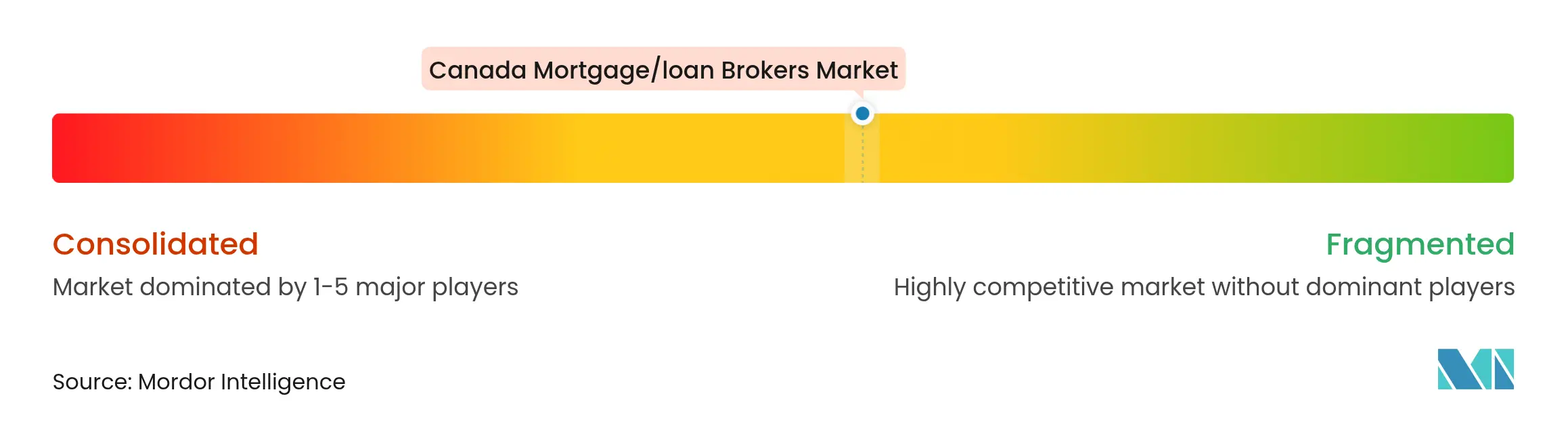

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corredores de Hipotecas/Préstamos de Canadá por Mordor Intelligence

El tamaño del Mercado de Corredores de Hipotecas/Préstamos de Canadá alcanzó los USD 778,56 millones en 2025 y se prevé que avance a una CAGR del 4,92% hasta USD 989,65 millones en 2030. El creciente volumen de renovaciones, los déficits crónicos de oferta de vivienda y la aceleración de la inmigración sustentan un crecimiento sostenido incluso cuando los prestatarios se enfrentan a tasas contractuales más elevadas[1]Centris, "Estadísticas del Mercado Inmobiliario Residencial T1 2025," centris.ca. La relevancia de los corredores se profundiza dado que el 60% de las hipotecas se renovarán antes de 2026, exponiendo a 1,2 millones de hogares a impactos en los pagos que exigen asesoramiento en refinanciamiento. La intensa competencia entre prestamistas prime y alternativos comprime los diferenciales de tasas y estimula la innovación de productos que fluye principalmente a través de los canales de corredores. Los incentivos federales como la Cuenta de Ahorro para la Primera Vivienda (FHSA) amplifican la actividad de los compradores por primera vez, añadiendo demanda incremental que los corredores están en una posición privilegiada para atender.

Conclusiones Clave del Informe

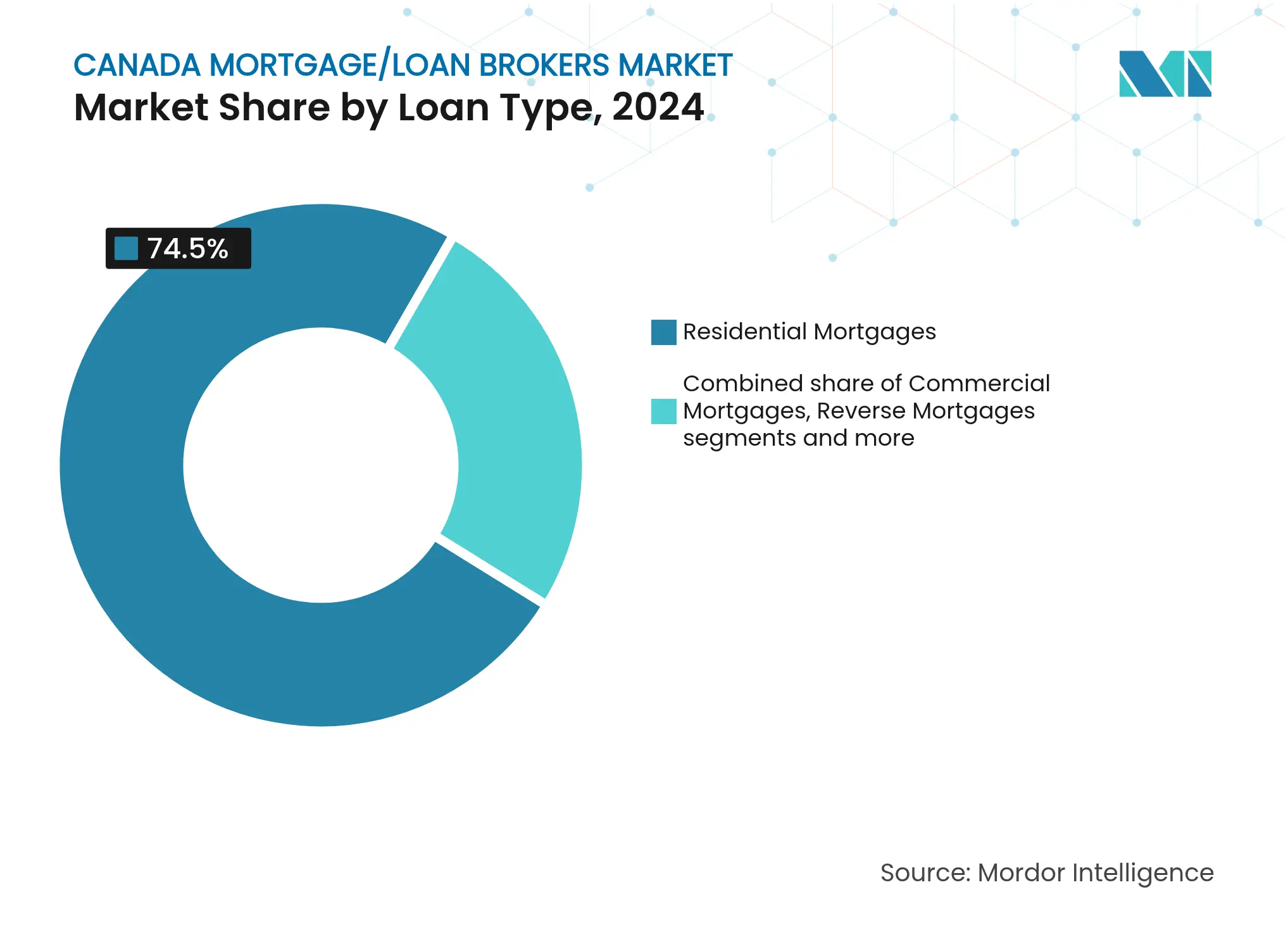

- Por tipo de préstamo, las hipotecas residenciales captaron el 74,5% de la cuota del mercado de corredores de hipotecas/préstamos de Canadá en 2024.

- Se proyecta que las hipotecas inversas se expandirán a una CAGR del 5,63% hasta 2030, el ritmo más rápido entre las categorías de préstamos.

- Por perfil del prestatario, los compradores recurrentes y de mejora representaron el 46,8% del tamaño del mercado de corredores de hipotecas/préstamos de Canadá en 2024.

- Los nuevos inmigrantes representan el segmento de prestatarios de más rápido crecimiento, avanzando a una CAGR del 5,12% hasta 2030.

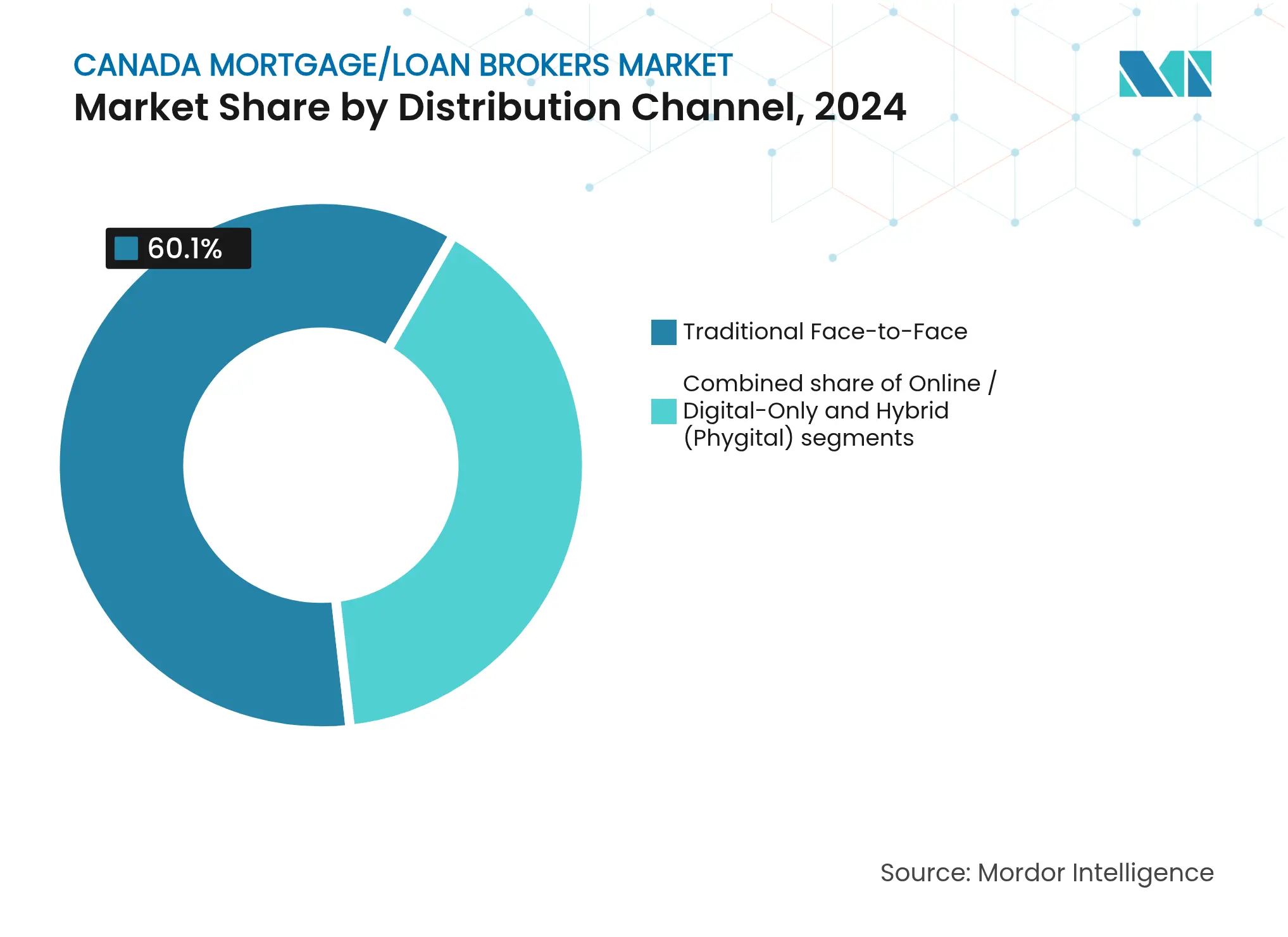

- La distribución cara a cara tradicional representó el 60,1% del tamaño del mercado de corredores de hipotecas/préstamos de Canadá en 2024, mientras que los canales exclusivamente digitales crecen a una CAGR del 6,13%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Corredores de Hipotecas/Préstamos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de vivienda ante la escasez crónica de oferta | +1.8% | Nacional, más aguda en Toronto, Vancouver y Montreal | Largo plazo (≥ 4 años) |

| Competencia sostenida en tasas entre prestamistas prime y alt-A | +1.2% | Nacional, con variaciones regionales en la penetración de los préstamos alternativos | Mediano plazo (2-4 años) |

| Incentivos federales para compradores de vivienda por primera vez | +0.9% | Nacional, con mayor adopción en mercados de alto costo | Corto plazo (≤ 2 años) |

| La expansión de los canales de préstamos alternativos impulsa la relevancia de los corredores | +1.1% | Nacional, concentrada en Ontario, Columbia Británica y Alberta | Mediano plazo (2-4 años) |

| Inminente implementación de la banca abierta que permite aprobaciones rápidas basadas en datos | +0.7% | Nacional, con adopción temprana en centros urbanos | Mediano plazo (2-4 años) |

| Aceleración de los flujos de inmigración que requieren asesoramiento hipotecario multicultural | +0.6% | Nacional, concentrada en las ciudades de acceso de Toronto, Vancouver y Montreal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Vivienda ante la Escasez Crónica de Oferta

Los anuncios activos a nivel nacional cayeron un 4% interanual hasta 34.479 unidades en el T1 de 2025, situando el inventario un 29% por debajo de la norma histórica y comprimiendo los días en el mercado a 4,6 meses. Quebec registró 24.070 ventas de viviendas en el mismo trimestre, un 14% más, mientras que el tiempo de venta en la Ciudad de Quebec tocó un mínimo de 25 años de 2,7 meses. Toronto y Vancouver continúan mostrando escenarios de ofertas múltiples en aproximadamente el 40% de las transacciones, reforzando la necesidad de preaprobaciones coordinadas por corredores. Los desequilibrios entre oferta y demanda difícilmente se aliviarán rápidamente, ya que la Corporación Canadiense de Hipotecas y Vivienda (CMHC) estima un déficit de 3,5 millones de unidades para 2030[2]Corporación Canadiense de Hipotecas y Vivienda, "Brecha de Oferta de Vivienda 2030," cmhc-schl.gc.ca. Estas restricciones estructurales anclan el impulso de originación al obligar a los hogares a asegurar financiamiento rápidamente en mercados competitivos.

Competencia Sostenida en Tasas entre Prestamistas Prime y Alt-A

La disminución de la tasa de política del Banco de Canadá del 5,0% al 3,25% en diciembre de 2024 desencadenó una agresiva reevaluación hipotecaria, con corredores que obtienen tasas entre 10 y 25 puntos básicos por debajo de las ofertas publicadas por los bancos. Los prestamistas alternativos están ganando cuota a través de redes de corredores, como lo evidencia la fusión de Fairstone Bank con Home Trust, que formó un libro de préstamos de USD 15.000 millones distribuido principalmente a través de corredores. MCAN Financial originó USD 637,1 millones a través de corredores en el T2 de 2025, ampliando las titulizaciones no aseguradas para preservar la flexibilidad de precios[3]MCAN Financial Group, "Aspectos Destacados del Desempeño del T2 de 2025," mcanfinancial.com. La innovación de productos es visible en hipotecas aseguradas de tasa ajustable y financiamiento de construcción comercializados explícitamente a socios corredores. El entorno competitivo reduce los márgenes de los prestamistas, pero amplía la oferta para el consumidor, consolidando a los corredores como intermediarios vitales.

Incentivos Federales para Compradores de Vivienda por Primera Vez

Las amortizaciones a 30 años en hipotecas aseguradas lanzadas en diciembre de 2024 reducen los pagos mensuales en aproximadamente un 12%, permitiendo que más prestatarios satisfagan la prueba de resistencia de la Oficina del Superintendente de Instituciones Financieras (OSFI). El Incentivo para Compradores de Vivienda por Primera Vez ahora se combina con límites de retiro ampliados del Plan para la Adquisición de Vivienda de USD 60.000, mientras que la FHSA permite contribuciones anuales deducibles de impuestos de USD 8.000[4]Agencia de Ingresos de Canadá, "Detalles de la Cuenta de Ahorro para la Primera Vivienda," cra-arc.gc.ca. Las encuestas de Centris muestran que el 58% de los compradores de vivienda por primera vez en Quebec tienen la intención de utilizar fondos de la FHSA en 2025, frente al 46% en 2023. Los topes de seguro más elevados de USD 1,5 millones para unidades individuales y USD 2,0 millones para multifamiliares amplían el flujo de transacciones elegibles para el seguro hipotecario. Estas palancas de política estimulan el volumen en la cartera que fluye de manera desproporcionada a través de los corredores especializados en la gestión de incentivos.

La Expansión de los Canales de Préstamos Alternativos Impulsa la Relevancia de los Corredores

Las instituciones no bancarias ahora originan más del 20% de las nuevas hipotecas, impulsadas por las Corporaciones de Inversión Hipotecaria, las cooperativas de crédito y los prestamistas fintech. La propuesta de fusión de las cooperativas de crédito Kawartha y Libro creará una potencia regional de USD 11.000 millones con asociaciones de corredores ampliadas. Los agregadores fintech como BorrowWell aprovechan las API de banca abierta para ofrecer decisiones crediticias en menos de un minuto que se integran perfectamente en los flujos de trabajo de los corredores. A medida que los bancos de primer nivel endurecen los índices de servicio de la deuda, los canales alternativos capturan a los trabajadores independientes y nuevos inmigrantes que requieren una suscripción flexible. Los corredores monetizan esta complejidad alineando los perfiles de riesgo de los prestatarios con la fuente óptima de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cargas de cumplimiento estrictas de AML/KYC | -0.7% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Tensiones comerciales geopolíticas y sanciones | -0.5% | Global, concentrada en regiones afectadas por conflictos | Mediano plazo (2-4 años) |

| Reducción de la red de banca corresponsal en mercados frontera | -0.4% | Mercados frontera de África, América Latina y Asia Central | Largo plazo (≥ 4 años) |

| Aumento de las primas del seguro de crédito comercial | -0.3% | Global, con mayor impacto en regiones de alto riesgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Más Estrictos de la Prueba de Resistencia de la OSFI Restringen la Capacidad de Endeudamiento

Los límites de préstamo a ingresos de 4,5 veces vigentes desde enero de 2025 restringen las hipotecas de alta proporción, recortando el poder adquisitivo de los hogares de ingresos moderados en los mercados más caros. Las directrices exigen a los prestamistas recopilar información mejorada sobre riesgos climáticos en las garantías, lo que eleva los costos de cumplimiento que podrían trasladarse a los prestatarios. Los corredores mitigan estas presiones orientando a los clientes hacia productos asegurados de amortización extendida y prestamistas alternativos con ratios más flexibles. No obstante, el nuevo límite podría reducir las tasas de aprobación entre 8 y 10 puntos porcentuales en Vancouver y Toronto para los compradores por primera vez con ingresos inferiores a la mediana. Con el tiempo, las elevadas posiciones de capital entre los compradores recurrentes compensan parcialmente el endurecimiento, pero los vientos en contra de la originación neta persisten.

Un Entorno de Tasas de Interés al Alza Frena los Volúmenes de Originación

Aunque las tasas de política se suavizaron en 2024, las tasas fijas promedio a 5 años siguen rondando el 4%, marcadamente por encima de los mínimos inferiores al 1% de 2021, elevando los pagos mensuales entre un 30% y un 50% en las renovaciones. La Corporación Canadiense de Hipotecas y Vivienda (CMHC) proyecta que 1,2 millones de hipotecas se renovarán antes de 2026, poniendo a prueba los presupuestos de los hogares mientras la inflación se mantiene por encima del 2%. Los compradores potenciales retrasan las compras discrecionales a la espera de recortes más profundos, reduciendo la demanda a corto plazo de propiedades de inversión especulativas. Los corredores especializados en consolidación de deuda y refinanciamiento con amortización extendida captan negocios, pero los volúmenes generales de originación permanecen sensibles a los cambios en las perspectivas macroeconómicas. Las economías regionales ligadas al petróleo y el gas muestran una elasticidad amplificada, con las aprobaciones en Alberta cayendo un 12% en 2024 cuando las tasas de referencia se dispararon.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Préstamo: Las Hipotecas Residenciales Impulsan el Liderazgo del Mercado

Las hipotecas residenciales representaron el 74,5% de la cuota del mercado de corredores de hipotecas/préstamos de Canadá en 2024, subrayando el papel fundamental que desempeña el financiamiento tradicional para la compra de vivienda en los flujos de originación. Esta dominancia está arraigada en los esquemas de seguro respaldados por la Corporación Canadiense de Hipotecas y Vivienda (CMHC) y la demanda estable de los prestatarios, que juntos generan canalizaciones de suscripción predecibles. Las hipotecas inversas, aunque representan un nicho del 3% del volumen, crecen a una CAGR del 5,63% a medida que los propietarios de 60 años en adelante liberan capital sin necesidad de reubicarse. Se proyecta que el tamaño del mercado de corredores de hipotecas/préstamos de Canadá para productos residenciales aumentará en USD 158 millones entre 2025 y 2030, reflejando una demanda resiliente a pesar de los obstáculos de asequibilidad. La diversificación de productos continúa a medida que la Hipoteca de Casa de Pasaje de Equitable Bank presta hasta el 95% del costo del préstamo para la construcción de viviendas accesorias, ampliando las oportunidades intermediables.

Las hipotecas comerciales, las Líneas de Crédito sobre el Valor Acumulado de la Vivienda (HELOC) y los préstamos de construcción captan colectivamente la cuota restante. El crecimiento del financiamiento de alquiler de construcción dirigida se acelera tras la eliminación del Impuesto sobre Bienes y Servicios (GST) en unidades nuevas, una política que mejora la economía de los promotores y amplía los mandatos de los corredores. Las reglas de equilibrio de las Líneas de Crédito sobre el Valor Acumulado de la Vivienda que limitan la exposición combinada hipoteca-HELOC al 65% del valor de la propiedad restringen la expansión de las HELOC, pero elevan la originación de segundas hipotecas gestionadas por prestamistas especializados. Los corredores abarcan grupos prime y subprime para originar préstamos puente a medida para proyectos de renovación y obra nueva, recurriendo frecuentemente al capital de las Corporaciones de Inversión Hipotecaria (MIC). A medida que se intensifica la densificación habitacional, la innovación de productos probablemente sostendrá el valor de los corredores más allá de las hipotecas amortizables estándar.

Nota: Las cuotas de los segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Perfil del Prestatario: Los Compradores Recurrentes Dominan Mientras los Nuevos Inmigrantes Muestran el Mayor Crecimiento

Los compradores recurrentes y de mejora representaron el 46,8% del tamaño del mercado de corredores de hipotecas/préstamos de Canadá en 2024, beneficiándose del capital acumulado que facilita superar los obstáculos de la prueba de resistencia. La reversión del trabajo desde casa cataliza la reubicación desde las periferias urbanas hacia los centros urbanos, manteniendo activas las transacciones de mejora en Toronto y Vancouver. Los compradores por primera vez ganaron terreno a través de la FHSA mejorada y las amortizaciones aseguradas a 30 años, aunque todavía enfrentan desafíos de pago inicial en mercados de precios millonarios. Los inversores se enfrentan a mayores tasas de inclusión de ganancias de capital, ahora del 66,67%, lo que comprime los rendimientos después de impuestos y enfría la demanda especulativa. Los corredores compensan la debilidad del segmento inversor pivotando hacia refinanciamientos de consolidación de deuda para hogares impactados por las tasas.

Los nuevos inmigrantes representan el segmento de prestatarios de más rápido crecimiento con una CAGR del 5,12%, impulsado por 485.000 residentes permanentes esperados anualmente hasta 2026. Los limitados historiales crediticios canadienses y la verificación de ingresos no estándar orientan a estos prestatarios hacia préstamos alternativos facilitados por corredores. Los profesionales independientes, otro pilar de los corredores, continúan aprovechando los productos de ingresos declarados y los programas de estados de cuenta bancarios disponibles principalmente a través de las Corporaciones de Inversión Hipotecaria (MIC). Las personas de la tercera edad recurren cada vez más a las hipotecas inversas para complementar sus pensiones, con volúmenes de originación que aumentaron un 37% interanual según los registros de la OSFI. La heterogeneidad de los prestatarios subraya la ventaja consultiva de los corredores para alinear las estructuras de préstamos con perfiles financieros complejos.

Por Canal de Distribución: La Transformación Digital se Acelera a Pesar del Dominio Tradicional

La correduría presencial tradicional captó el 60,1% del tamaño del mercado de corredores de hipotecas/préstamos de Canadá en 2024, favorecida por la orientación personalizada a través de regulaciones multifacéticas. Los ecosistemas de referidos, agentes inmobiliarios, contadores y abogados continúan canalizando clientes minoristas hacia oficinas físicas establecidas. Sin embargo, los modelos híbridos que integran la recopilación virtual de documentos con la consulta presencial ayudan a los corredores a reducir los tiempos de ciclo entre un 15% y un 20%, manteniendo al mismo tiempo la relación personal. Las obligaciones de cumplimiento introducidas por el Centro de Análisis de Transacciones e Informes Financieros de Canadá (FINTRAC) en octubre de 2024 impulsaron inversiones en herramientas seguras de firma electrónica y KYC que elevan la comodidad del cliente y la preparación para auditorías.

Los canales exclusivamente digitales se expanden a una CAGR del 6,13%, respaldados por plataformas fintech que ofrecen precalificaciones instantáneas y comparaciones de tasas basadas en inteligencia artificial. Los consumidores valoran el acceso a las solicitudes las 24 horas, los 7 días de la semana, y las estructuras de tarifas transparentes, características que las principales franquicias de corredores replican cada vez más para contrarrestar a los nuevos operadores exclusivamente digitales. El lanzamiento en 2025 de Dominion Lending Centres de un portal de prestatarios totalmente integrado con reconocimiento automatizado de documentos ejemplifica la adaptación de los actores establecidos. A pesar del impulso digital, los casos complejos —trabajadores independientes, multifamiliares o préstamos privados— siguen migrando hacia corredores experimentados para la estructuración manual, preservando la primacía del canal tradicional en el volumen agregado.

Nota: Las cuotas de los segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ontario y Columbia Británica juntos generan más del 55% de la actividad del mercado de corredores de hipotecas/préstamos de Canadá, impulsados por centros urbanos de alto precio donde los préstamos alternativos prosperan ante los desafíos de asequibilidad. El precio promedio de una vivienda unifamiliar en Toronto superó el USD 1,0 millón en 2025, lo que requiere estructuras de financiamiento creativas que los corredores están mejor posicionados para gestionar. Vancouver refleja esta dinámica, con el 40% de las operaciones intermediadas que involucran productos no conformes y amortizaciones extendidas.

Quebec mantiene un entorno regulatorio diferenciado bajo la Autoridad de Mercados Financieros (AMF), pero registró 24.070 transacciones en el T1 de 2025, un 14% interanual más, lo que pone de relieve las sólidas redes de corredores francófonos. La afinidad cultural de la provincia por los intermediarios profesionales impulsa tasas de penetración de corredores más altas en relación con otras regiones. El Atlántico Canadiense gana prominencia a medida que la migración interprovincial eleva las ventas de 2025 un 11% en Nueva Escocia y un 9% en Nuevo Brunswick, ejerciendo presión sobre el inventario limitado, pero abriendo nuevas fuentes de ingresos para los corredores.

Alberta y Saskatchewan muestran volatilidad cíclica alineada con los mercados de materias primas; los corredores en Calgary reportan un 12% menos de aprobaciones en 2024 ante la debilidad del precio del petróleo, antes de un rebote impulsado por las ganancias del WTI a mediados de 2025. Los corredores de las praderas se especializan en la suscripción de trabajadores independientes e ingresos variables que los bancos convencionales ven con cautela. Los mandatos de armonización nacional del FINTRAC promulgados en 2024 han creado un marco de cumplimiento de referencia en todas las provincias, facilitando la expansión de corredurías en múltiples provincias. Sin embargo, la licencia provincial persiste, exigiendo supervisión localizada que afianza a los actores regionales establecidos. Las estrategias de diversificación geográfica ayudan a las grandes redes a amortiguar las caídas regionales, mientras que los corredores boutique se apoyan en la experiencia hiperlocal para mantener su cuota.

Panorama Competitivo

El Mercado de Corredores de Hipotecas/Préstamos de Canadá alberga a más de 15.000 profesionales con licencia, aunque el volumen está desproporcionadamente concentrado entre redes nacionales como Dominion Lending Centres, Mortgage Alliance y M3 Group. Los más de 1.500 corredores y el panel de 50 prestamistas de DLC confieren economías de escala en la negociación de tasas y las inversiones en tecnología. Mortgage Alliance aprovecha el motor centralizado de suscripción del grupo matriz M3 Group para reducir los tiempos de respuesta en archivos prime y alt-A.

Las presiones de consolidación aumentan dado que casi el 47% de los corredores cerraron menos de 12 operaciones en 2023, lo que provoca predicciones de que un tercio podría abandonar el mercado antes de 2027 sin mejoras de productividad. La tecnología emerge como un diferenciador decisivo; plataformas como Ownwell automatizan la retención posterior al cierre, elevando los ingresos por venta cruzada por cliente en un 18%. El rigor en el cumplimiento tras el cambio de norma del FINTRAC en 2024 tensiona adicionalmente a los pequeños operadores, orientándolos hacia la afiliación a franquicias para compartir infraestructura.

La especialización en productos también distingue a los líderes. La Hipoteca de Casa de Pasaje exclusiva para corredores de Equitable Bank ilustra la dependencia de los prestamistas en los corredores para penetrar rápidamente en segmentos novedosos. La expansión de prestamistas alternativos tras la fusión de Fairstone con Home Trust canaliza un flujo considerable hacia los corredores que dominan las directrices de ingresos declarados y crédito deteriorado. El panorama competitivo, por lo tanto, equilibra las economías de escala, la experiencia en nichos y la competencia regulatoria para determinar la trayectoria de cuota hasta 2030.

Líderes de la Industria de Corredores de Hipotecas/Préstamos de Canadá

Dominion Lending Centres (DLC) Group

Mortgage Alliance Company of Canada

TMG The Mortgage Group

Centum Financial Group

Verico Financial

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2024: El FINTRAC impuso el cumplimiento total de AML/ATF a los corredores, exigiendo evaluaciones de riesgo, oficiales designados y capacitación continua.

- Agosto de 2024: Equitable Bank introdujo la Hipoteca de Casa de Pasaje para el Área Metropolitana de Toronto (GTA), el Área Metropolitana de Vancouver (GVA) y Calgary, accesible únicamente a través de socios corredores.

- Marzo de 2024: Fairstone Bank y Home Trust anunciaron una fusión, formando el mayor prestamista alternativo de Canadá, integrando 250 sucursales con distribución nacional de corredores.

- Febrero de 2024: Ownwell lanzó un motor automatizado de participación con clientes que entrega información personalizada sobre hipotecas e inmuebles mensualmente a los clientes de los corredores.

Alcance del Informe del Mercado de Corredores de Hipotecas/Préstamos de Canadá

Un corredor hipotecario actúa como intermediario para personas o empresas y gestiona el proceso de solicitud del préstamo hipotecario. En esencia, establece relaciones entre los prestamistas hipotecarios y los prestatarios sin invertir dinero propio.

El Mercado de Corredores de Hipotecas/Préstamos de Canadá está segmentado por Tamaño de Empresa (Grande, Pequeña y Mediana), por Aplicación (Préstamos para Vivienda, Préstamos Comerciales e Industriales, Préstamos para Vehículos, Préstamos a Gobiernos y Otros) y por Usuario Final (Empresas e Individuos). Los Tamaños y Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) para todos los segmentos anteriores.

| Hipotecas Residenciales |

| Hipotecas Comerciales |

| Líneas de Crédito sobre el Valor Acumulado de la Vivienda (HELOC) |

| Hipotecas Inversas |

| Otros (Préstamos de Construcción, Financiamiento Puente/Interino) |

| Compradores de Vivienda por Primera Vez |

| Compradores Recurrentes/de Mejora |

| Inversores Inmobiliarios |

| Prestatarios Independientes |

| Nuevos Inmigrantes |

| Personas de la Tercera Edad/Jubilados |

| Cara a Cara Tradicional |

| Solo en Línea/Digital |

| Híbrido (Físico-Digital) |

| Por Tipo de Préstamo | Hipotecas Residenciales |

| Hipotecas Comerciales | |

| Líneas de Crédito sobre el Valor Acumulado de la Vivienda (HELOC) | |

| Hipotecas Inversas | |

| Otros (Préstamos de Construcción, Financiamiento Puente/Interino) | |

| Por Perfil del Prestatario | Compradores de Vivienda por Primera Vez |

| Compradores Recurrentes/de Mejora | |

| Inversores Inmobiliarios | |

| Prestatarios Independientes | |

| Nuevos Inmigrantes | |

| Personas de la Tercera Edad/Jubilados | |

| Por Canal de Distribución | Cara a Cara Tradicional |

| Solo en Línea/Digital | |

| Híbrido (Físico-Digital) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de corredores de hipotecas/préstamos de Canadá en 2025?

Asciende a USD 778,56 millones y se proyecta que escale a USD 989,65 millones para 2030 con una CAGR del 4,92%.

¿Qué tipo de préstamo domina el volumen intermediado?

Las hipotecas residenciales lideran con una cuota del 74,5% en 2024, respaldadas por el seguro de la Corporación Canadiense de Hipotecas y Vivienda (CMHC) y la demanda estable.

¿Qué impulsa el crecimiento más pronunciado entre los grupos de prestatarios?

Los nuevos inmigrantes son el segmento de más rápido crecimiento, con una CAGR del 5,12% hasta 2030, a medida que los flujos de inmigración se mantienen sólidos.

¿Con qué rapidez se están expandiendo los canales de corredores exclusivamente digitales?

La distribución exclusivamente digital crece a una CAGR del 6,13%, impulsada por las plataformas fintech y la preferencia de los consumidores por el autoservicio.

¿Qué nuevas oportunidades de productos existen para los corredores?

Las hipotecas inversas y los préstamos de construcción especializados, como el financiamiento de casas de pasaje, ofrecen nichos de alto crecimiento más allá de los préstamos de compra estándar.

¿Cómo afectarán las normas más estrictas de la OSFI al endeudamiento?

El límite de préstamo a ingresos de 4,5 veces reduce la capacidad de endeudamiento de muchos compradores por primera vez, especialmente en ciudades de alto precio, subrayando el valor de los corredores en los préstamos alternativos.

Última actualización de la página el: