Tamaño y Cuota del Mercado de Corredores de Hipotecas/Préstamos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

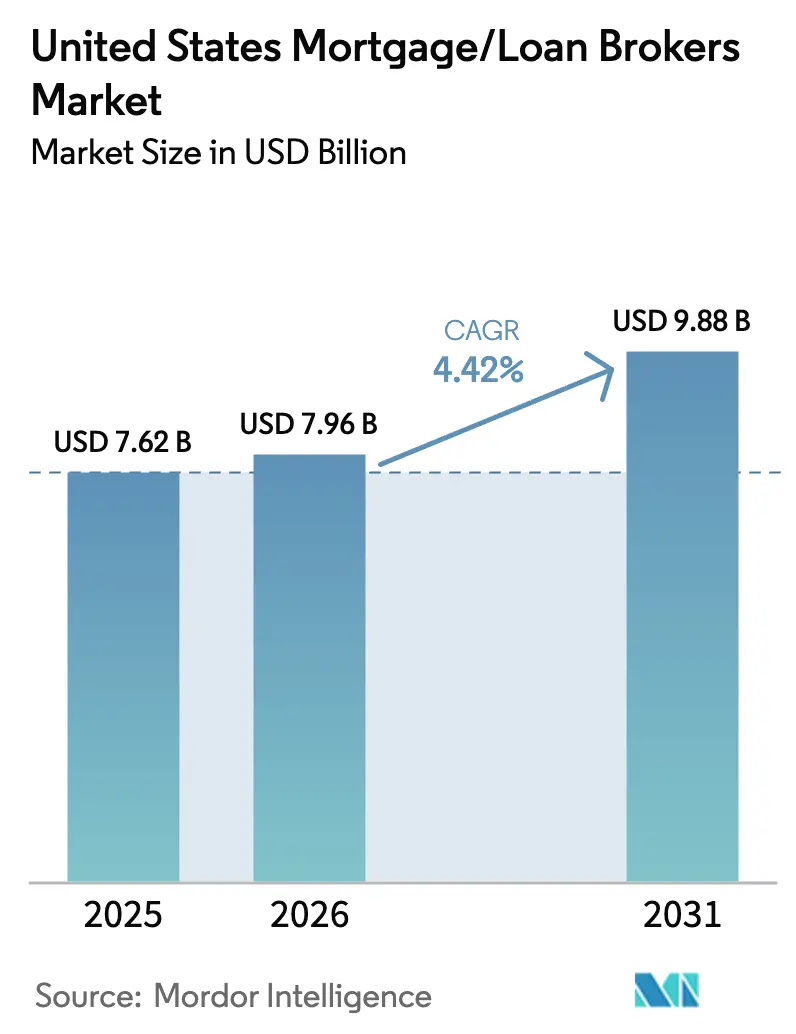

| Tamaño del mercado en el año base (2025) | 7.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

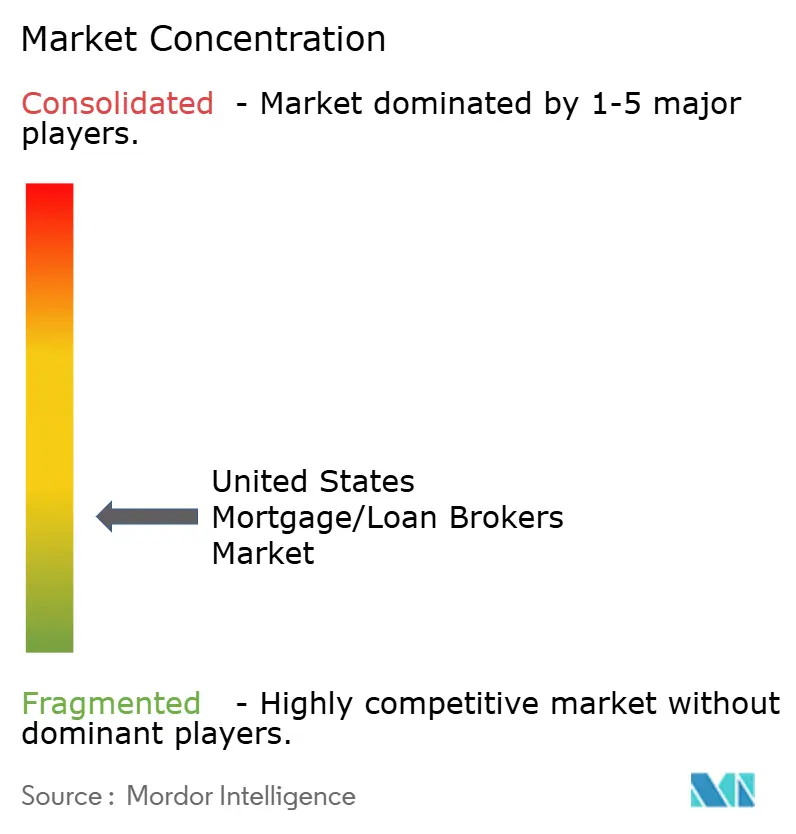

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corredores de Hipotecas/Préstamos de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de corredores de hipotecas/préstamos de los Estados Unidos crezca de USD 7,62 mil millones en 2025 a USD 7,96 mil millones en 2026 y se prevé que alcance USD 9,88 mil millones en 2031 a una CAGR del 4,42% durante 2026-2031. Esta trayectoria de crecimiento refleja la capacidad de los corredores para mantenerse relevantes a pesar del aumento de los costos de cumplimiento normativo y la rápida digitalización, lo que les permite conectar a los prestatarios con un mercado de prestamistas fragmentado. La adopción tecnológica ya no es opcional, dado que el 79% de los profesionales hipotecarios identifican las capacidades de cierre electrónico (eClosing) como un diferenciador crítico, mientras que el 72% cree que la inteligencia artificial (IA) reformará los flujos de trabajo de préstamos. El impulso demográfico también sustenta la demanda: los millennials son ahora el grupo más grande de compradores de vivienda y, con una edad media de 38 años, a menudo requieren orientación especializada sobre asistencia para el pago inicial y documentación de ingresos alternativos[1]Jessica Lautz, "Informe de Tendencias Generacionales de Compradores y Vendedores de Vivienda 2024," Asociación Nacional de Agentes Inmobiliarios, nar.realtor. Los prestamistas mayoristas han profundizado sus vínculos con los corredores, como lo ilustra el modelo tecnológicamente avanzado y orientado al corredor de United Wholesale Mortgage (UWM), que acelera las aprobaciones y mejora los precios. La volatilidad de las tasas de interés, que empujó las tasas fijas a 30 años hacia el 7% en 2024, ha reorientado el negocio hacia préstamos de compra, pero también creó oportunidades para productos de nicho como las hipotecas de renovación y de construcción a permanente.

Conclusiones Clave del Informe

- Por tipo de préstamo, las hipotecas convencionales conformes lideraron con el 64,12% de la cuota del mercado de corredores de hipotecas/préstamos de los Estados Unidos en 2025, mientras que se proyecta que los productos no calificados crecerán a una CAGR del 4,75% hasta 2031.

- Por perfil de prestatario, los compradores habituales y de segunda vivienda representaron el 44,05% del tamaño del mercado de corredores de hipotecas/préstamos de los Estados Unidos en 2025; los inversores inmobiliarios representan el grupo de crecimiento más rápido con una CAGR del 5,53%.

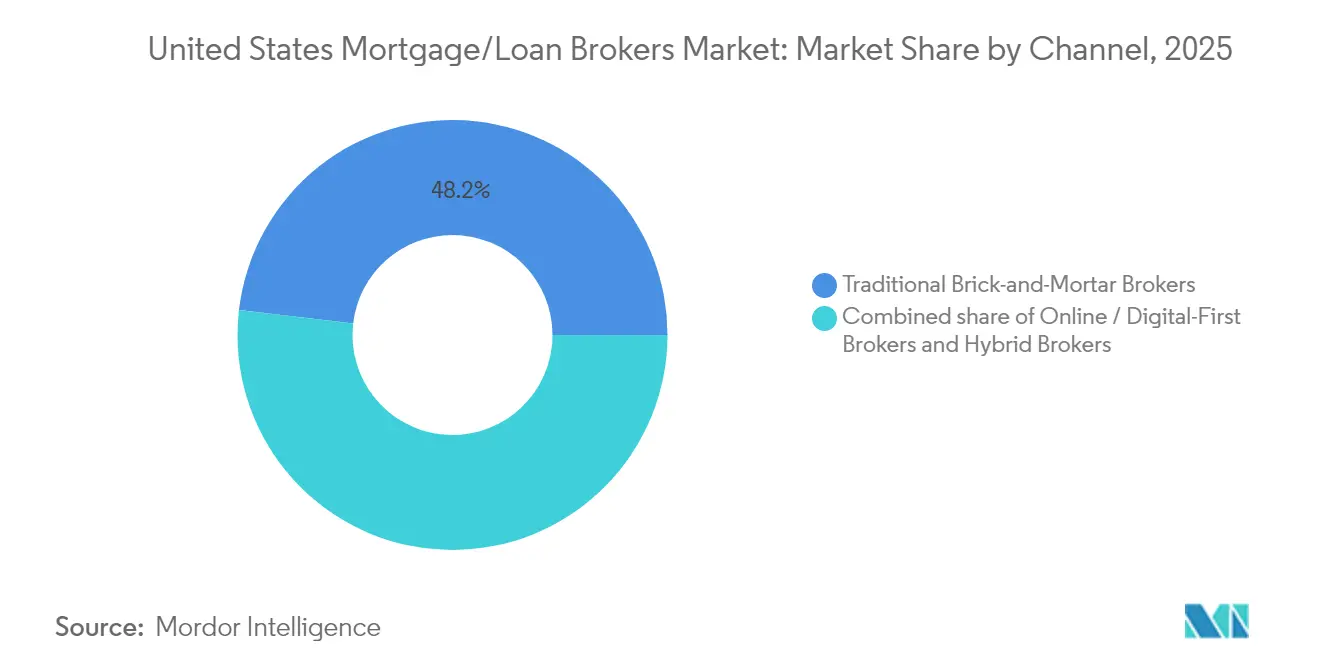

- Por canal de distribución, los corredores de establecimiento físico tradicional mantuvieron el 48,15% de la cuota de ingresos en 2025, mientras que se espera que los corredores en línea y digitales se expandan a una CAGR del 4,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Corredores de Hipotecas/Préstamos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso demográfico de los compradores de vivienda millennials | +0.8% | Nacional, con concentración en áreas metropolitanas | Mediano plazo (2-4 años) |

| Tasas hipotecarias persistentemente bajas a moderadas | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Expansión de los programas de prestamistas mayoristas para corredores | +0.7% | Nacional, con mayor impacto en mercados competitivos | Mediano plazo (2-4 años) |

| Digitalización que reduce la fricción en las solicitudes | +0.5% | Nacional, con adopción más rápida en regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Herramientas de precalificación impulsadas por IA que aumentan la conversión de corredores | +0.4% | Nacional, con ganancias tempranas en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Creciente demanda de productos hipotecarios para viviendas ecológicas | +0.3% | Costa Oeste, Noreste y mercados de los Estados Unidos con conciencia medioambiental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso demográfico de los compradores millennials

Los millennials están alcanzando la edad de compra de vivienda por excelencia y ya forman el grupo más numeroso de compradores, aunque los desafíos de asequibilidad han elevado la edad media del comprador por primera vez a 38 años. Estos prestatarios se inclinan por los corredores para obtener ayuda con las subvenciones para el pago inicial, la verificación de ingresos no tradicionales y las comparaciones matizadas de prestamistas. Su preferencia por los procesos digitales coincide con las inversiones de los corredores en aplicaciones móviles y portales de cierre electrónico (eClosing), lo que acorta los ciclos de aprobación y reduce las tasas de abandono. Dado que muchos millennials compran en áreas metropolitanas de alto costo, aumenta la demanda de préstamos jumbo y no conformes, lo que permite a los corredores cobrar honorarios más elevados. Las persistentes cargas de deuda estudiantil y los ingresos variables de la economía colaborativa intensifican aún más la dependencia de la orientación de los corredores.

Expansión de los programas de prestamistas mayoristas para corredores

Los prestamistas no bancarios capturaron el 83,2% de las originaciones de agencias a finales de 2024 y dependen de los corredores como socios de distribución rentables[2]Laurie Goodman, "Finanzas de Vivienda de un Vistazo, Libro de Gráficos de Octubre de 2024," Urban Institute, urban.org. Las herramientas de corredores habilitadas con IA de United Wholesale Mortgage (UWM) ilustran cómo una integración tecnológica más profunda puede reducir el tiempo hasta el cierre y mejorar los precios. Los menús más amplios, los subsidios de marketing y los recursos de cumplimiento normativo de los prestamistas mayoristas facilitan que los corredores pequeños y medianos compitan con las empresas de tecnología financiera (fintech) de préstamo directo. La mayor competencia entre los mayoristas ha mejorado la compensación de los corredores y los acuerdos de nivel de servicio. Estas mejoras refuerzan el valor percibido de los corredores en escenarios de préstamos complejos.

Herramientas de precalificación impulsadas por IA que aumentan la conversión de corredores

Una encuesta de 2024 mostró que el 72% de los ejecutivos hipotecarios considera que la IA es transformadora para la suscripción y la conversión de clientes potenciales. Los motores de IA analizan instantáneamente datos de crédito, empleo e ingresos para determinar la elegibilidad, lo que permite a los corredores entregar aprobaciones condicionales el mismo día. Los modelos de aprendizaje automático identifican brechas en la documentación de manera temprana, lo que permite a los prestatarios resolver problemas antes del vencimiento del bloqueo de tasa. Los solicitantes autónomos se benefician porque los algoritmos evalúan la consistencia del flujo de caja en lugar de los formularios W-2 tradicionales. A medida que los precios de suscripción disminuyen, incluso los corredores boutique pueden implementar análisis predictivos, cerrando la brecha tecnológica con los actores de alcance nacional.

Creciente demanda de productos hipotecarios para viviendas ecológicas

Las empresas patrocinadas por el gobierno ahora compran préstamos bajo programas como HomeStyle Energy, que financia mejoras de eficiencia energética a tasas concesionales[3]Fannie Mae, "Descripción General de HomeStyle Energy," fanniemae.com. Los incentivos estatales y municipales amplifican los ahorros, motivando a los compradores con conciencia ecológica en California, Massachusetts y Washington a buscar financiamiento especializado. Los corredores versados en certificaciones verdes y estructuras de reembolso pueden monetizar su rol de asesoría al tiempo que mejoran la asequibilidad para los prestatarios mediante facturas de servicios más bajas. Los consumidores de la generación millennial y la Generación Z expresan fuertes preferencias por el financiamiento de viviendas sostenibles, alineando los impulsos demográficos y medioambientales. El aumento de las primas de eficiencia energética en los valores de las viviendas consolida aún más este nicho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escrutinio regulatorio de la CFPB y de los estados | -0.9% | Nacional, con intensidad variable a nivel estatal | Corto plazo (≤ 2 años) |

| Volatilidad de las tasas de interés que suprime el volumen de refinanciamiento | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Modelos de préstamo directo de empresas de tecnología financiera (fintech) que eluden a los corredores | -0.6% | Nacional, con mayor impacto en segmentos demográficos con alta adopción tecnológica | Mediano plazo (2-4 años) |

| Aumento de los costos de ciberseguridad y cumplimiento de datos | -0.4% | Nacional, con mayor impacto en los corredores más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de las tasas de interés está suprimiendo el volumen de refinanciamiento.

Las tasas fijas a 30 años se mantuvieron cerca del 7% durante todo 2024, eliminando la mayoría de los incentivos de refinanciamiento convencional. Los corredores que antes dependían de los refinanciamientos en serie ahora persiguen el negocio de compra, que generalmente requiere una asesoría más profunda al prestatario y costos de adquisición más elevados. Los bloqueos de tasa se encarecieron y los prestatarios indecisos a menudo retrasan los cierres, reduciendo las carteras de operaciones. Con las ventas de viviendas existentes a la baja y los nuevos inicios de construcción impredecibles, la competencia por los clientes potenciales de compra se intensifica entre los corredores y las empresas de tecnología financiera por igual. Las firmas deben pivotar hacia productos de nicho como hipotecas de renovación, DSCR o hipotecas inversas para estabilizar los ingresos.

Mayor escrutinio regulatorio de la CFPB y de los estados

La Oficina de Protección Financiera del Consumidor ha ampliado las revisiones de las compañías hipotecarias no bancarias, imponiendo multas multimillonarias por discriminación en precios y deficiencias en la divulgación de información[4]Oficina de Protección Financiera del Consumidor, "Aspectos Destacados de la Supervisión de la CFPB – 2024," consumerfinance.gov. Muchos estados añadieron niveles de licencias y mandatos de ciberseguridad, obligando a los corredores a ampliar el personal de cumplimiento normativo o a externalizar costosas revisiones legales. La FHA también acortó los plazos de notificación de incidentes de ciberataques, aumentando los gastos generales tecnológicos. Los independientes más pequeños tienen dificultades para absorber estos gastos, lo que acelera la consolidación hacia redes con alto capital. La acumulación de documentación alarga los tiempos de procesamiento, erosionando la rentabilidad de los corredores basados en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Préstamo: Los préstamos conformes anclan el volumen mientras los préstamos especializados los superan

Las hipotecas convencionales conformes representaron el 64,12% de la cuota del mercado de corredores de hipotecas/préstamos de los Estados Unidos en 2025, respaldadas por la suscripción estandarizada y la liquidez del mercado secundario. Se proyecta que el tamaño del mercado de corredores de hipotecas/préstamos de los Estados Unidos para productos conformes alcance los USD 6,34 mil millones en 2031, reflejando una demanda estable de financiamiento convencional. Los préstamos jumbo y no conformes prosperan en áreas metropolitanas donde los precios medianos superan los límites federales, lo que permite a los corredores capturar honorarios más elevados en expedientes complejos. Los préstamos de la FHA, la VA y el USDA siguen siendo esenciales para los prestatarios desatendidos o rurales, ampliando el alcance del corredor hacia geografías de nicho. Los cambios en las tasas han impulsado los préstamos de renovación y de construcción a permanente, permitiendo a los propietarios mejorar las viviendas existentes en lugar de mudarse.

Los productos especializados —hipotecas no calificadas, inversas, de renovación y de construcción a permanente— están creciendo a una CAGR del 4,75%, la más rápida entre todos los tipos de préstamos. La suscripción flexible atrae a prestatarios autónomos e inversores que no pueden cumplir con las directrices de las agencias pero que exhiben un sólido flujo de caja. Las hipotecas inversas ganan terreno a medida que los baby boomers monetizan el capital inmobiliario sin pagos mensuales, una tendencia que los corredores aprovechan a través de prácticas de asesoría orientadas a adultos mayores. El financiamiento de renovación satisface la demanda en un contexto de oferta de vivienda ajustada, fusionando los fondos de compra y rehabilitación en un único cierre. Dado que estos préstamos tienen márgenes más amplios, los corredores pueden compensar la disminución del volumen de refinanciamiento y mejorar la rentabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Prestatario: El apetito inversor amplía el alcance del corredor

Los compradores habituales y de segunda vivienda controlaron el 44,05% de la cuota del mercado de corredores de hipotecas/préstamos de los Estados Unidos en 2025, lo que refleja a propietarios con alto capital inmobiliario que mejoran o añaden propiedades vacacionales. Sin embargo, los inversores exhiben una sólida CAGR del 5,53% hasta 2031, impulsada por los productos DSCR basados en el flujo de caja que evalúan los ingresos por alquiler sobre los índices de deuda a ingresos personales. Se prevé que el tamaño del mercado de corredores de hipotecas/préstamos de los Estados Unidos para los préstamos a inversores supere los USD 1,73 mil millones en 2031. Los corredores hábiles en el análisis de registros de alquileres y tasas de capitalización pueden diferenciarse en este segmento. La actividad de los compradores por primera vez sigue limitada por los obstáculos del pago inicial y los precios elevados, aunque los programas de asistencia específicos presentan oportunidades de asesoría.

El impulso inversor fomenta el desarrollo de préstamos de cartera y líneas de crédito de compra y reforma, lo que obliga a los corredores a dominar las técnicas de valoración y las estrategias de salida. Los adultos mayores consideran cada vez más las hipotecas inversas para complementar su jubilación, lo que exige asesoría especializada y salvaguardas de cumplimiento normativo. Los prestatarios de refinanciamiento han desaparecido en gran medida dadas las tasas actuales, lo que obliga a los corredores a reformular las estrategias de generación de clientes potenciales, pasando de la recaptación de bases de datos a la prospección centrada en la compra. Cada arquetipo de prestatario conlleva requisitos únicos de divulgación y licencias, lo que subraya la necesidad de una experiencia específica por segmento. Los corredores exitosos segmentan el marketing por etapa del ciclo de vida para optimizar la conversión.

Por Canal: La aceleración digital reconfigura los modelos de servicio

Los corredores de establecimiento físico tradicional aún generaron el 48,15% del volumen de 2025, respaldados por redes de referidos locales e interacciones presenciales que resuenan en transacciones complejas. Sin embargo, la vía de crecimiento más rápido es la digital, proyectada a una CAGR del 4,90%, a medida que los prestatarios con alto conocimiento tecnológico prefieren los portales de autoservicio en línea. El tamaño del mercado de corredores de hipotecas/préstamos de los Estados Unidos vinculado a los canales digitales podría superar los USD 4,46 mil millones en 2031. Los modelos híbridos que combinan presencia física con flujos de trabajo digitales de extremo a extremo están emergiendo como mejores prácticas, ofreciendo comodidad sin sacrificar el trato humano. Los corredores digitales de alto volumen aprovechan los chatbots de IA y las verificaciones automatizadas para reducir los ciclos a menos de 15 días.

La paridad regulatoria entre canales mantiene las cargas de cumplimiento normativo similares, pero los operadores digitales asumen obligaciones adicionales de ciberseguridad y firma electrónica. Las ventajas de costos derivadas de una estructura más ligera permiten a los corredores puramente en línea fijar precios de manera agresiva, presionando a los establecimientos tradicionales a modernizarse. Por el contrario, los préstamos jumbo complejos o de construcción a menudo revierten a modelos con alto componente relacional, preservando la relevancia de los corredores comunitarios. El cambio de canal también amplía el alcance geográfico, permitiendo a los corredores digitales con licencia en varios estados capturar picos de demanda independientemente de su ubicación física. La inversión en capacidades omnicanal probablemente definirá a los ganadores futuros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Las dinámicas regionales siguen siendo fundamentales para el mercado de corredores de hipotecas/préstamos de los Estados Unidos, con las áreas metropolitanas de alto costo en las costas produciendo saldos medios de préstamo elevados que impulsan los ingresos por comisiones. California, Nueva York y Washington D.C. requieren experiencia en préstamos jumbo y soluciones no conformes, lo que se traduce en mayores ganancias por expediente para los corredores familiarizados con la suscripción compleja. Las ordenanzas medioambientales en California también impulsan la demanda de productos hipotecarios ecológicos, reforzando a los corredores especializados en préstamos de eficiencia energética. Las capas regulatorias añaden otra dimensión; las normas adicionales de licencias y divulgación de California elevan las barreras de entrada para las empresas de otros estados, concentrando indirectamente la cuota entre los operadores establecidos y en conformidad normativa.

El sureste, liderado por Texas y Florida, se beneficia de la migración entrante y de una vivienda relativamente asequible, lo que genera una activa actividad de compra. Los flujos de población sostienen la demanda de préstamos de la FHA y la VA, mientras que los robustos mercados de alquiler atraen a inversores que buscan financiamiento DSCR. Estos estados cuentan con regulaciones favorables para los negocios y menores costos de cierre, lo que permite a los corredores operar con márgenes más ajustados pero mayor volumen. Las regiones rurales del Medio Oeste y las Grandes Llanuras dependen de los programas del USDA, recompensando a los corredores versados en préstamos respaldados por el gobierno y en la cartografía de elegibilidad de propiedades. Aunque el número de transacciones es menor, los corredores construyen relaciones duraderas a través de un servicio personalizado.

La sensibilidad a las tasas de interés varía por región; los mercados del Cinturón del Sol presentan una mayor resiliencia en las compras, mientras que los estados del noreste con alta carga fiscal experimentaron contracciones de volumen más pronunciadas cuando las tasas subieron. La exposición al sector tecnológico en la Costa Oeste introduce fluctuaciones cíclicas de demanda ligadas a la volatilidad del empleo. Las normas locales de zonificación y tasación complican aún más la suscripción, enfatizando la necesidad de dominio geográfico. Las corredurías que se expanden mediante estrategias de licenciamiento remoto deben igualmente invertir en redes regionales de cumplimiento normativo y tasadores para mantener la calidad del servicio. En última instancia, la heterogeneidad regional subraya por qué las marcas nacionales combinan tecnología centralizada con experiencia localizada.

Panorama Competitivo

El mercado de corredores de hipotecas/préstamos de los Estados Unidos está moderadamente fragmentado pero avanza hacia la consolidación a medida que aumentan los costos de cumplimiento normativo y tecnología. Rocket Companies sentó un precedente transformador al adquirir Redfin por USD 1,75 mil millones y proponer una adquisición de Mr. Cooper por USD 9,4 mil millones, creando un ecosistema de extremo a extremo desde la búsqueda de propiedad hasta el servicio hipotecario. Dicha integración vertical presiona a los corredores independientes a asociarse con plataformas de tecnología inmobiliaria (prop-tech) o arriesgarse a la desintermediación. Tres arquetipos estratégicos dominan: corredores centrados en tecnología que implementan IA y pilas de cierre electrónico, especialistas regionales que atienden áreas metropolitanas de alto valor, y marcas inmobiliarias integradas que agrupan búsqueda, agencia y originación de préstamos.

United Wholesale Mortgage (UWM) ejemplifica un mayorista alineado con los corredores, lanzando la plataforma de IA ChatUWM que automatiza las preguntas y respuestas de los prestatarios y la recepción de documentos. Guaranteed Rate reforzó su fuerza de ventas incorporando experimentados oficiales de préstamos de empresas rivales, una maniobra de adquisición de talento en respuesta a la contracción de los volúmenes de originación. Los competidores de tecnología financiera (fintech) como Better.com impulsan APIs de finanzas integradas que permiten a los constructores o portales inmobiliarios ofrecer hipotecas en el punto de venta, eludiendo a los corredores tradicionales. En respuesta, redes como AIME (Asociación de Expertos Hipotecarios Independientes) proporcionan herramientas de cumplimiento normativo y tecnología a escala, ayudando a los independientes a mantener su autonomía.

El tamaño ahora confiere aislamiento regulatorio; las corredurías más grandes distribuyen los costos fijos de cumplimiento normativo sobre un mayor volumen e invierten en ciberdefensa. Los establecimientos más pequeños combaten las desventajas de escala especializándose en hipotecas inversas, préstamos no calificados (non-QM) o mercados multiculturales. La competencia de precios sigue siendo intensa, aunque la diferenciación del servicio —orientación humana en expedientes complejos— aún genera lealtad. La cuota de mercado es fluida a medida que los prestamistas recalibran los precios y el riesgo de recompra, subrayando el papel de los corredores como defensores de los prestatarios que comparan múltiples opciones. La próxima oleada de consolidación puede depender de las tasas de adopción de IA y del acceso al capital.

Líderes de la Industria de Corredores de Hipotecas/Préstamos de los Estados Unidos

CrossCountry Mortgage, LLC

Fairway Independent Mortgage Corporation

Guaranteed Rate, Inc.

Guild Mortgage Company

Caliber Home Loans, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Rocket Companies anunció una adquisición de Redfin por USD 1,75 mil millones, integrando la búsqueda de propiedades, la corretaje y la originación hipotecaria bajo un mismo paraguas.

- Marzo de 2025: Rocket Companies propuso una adquisición de Mr. Cooper Group por USD 9,4 mil millones, con el objetivo de construir la mayor cartera de servicio hipotecario del país, superando los USD 1 billón.

- Diciembre de 2024: Guaranteed Rate completó una campaña de adquisición de talento, contratando a oficiales de préstamos de alto rendimiento de empresas competidoras para defender su cuota de mercado ante la caída de los volúmenes.

- Mayo de 2024: United Wholesale Mortgage (UWM) lanzó ChatUWM, un chatbot impulsado por IA que agiliza las comunicaciones de los corredores y acelera el procesamiento de solicitudes.

Alcance del Informe del Mercado de Corredores de Hipotecas/Préstamos de los Estados Unidos

Un corredor hipotecario es un intermediario que ayuda a personas o empresas con el proceso de solicitud de préstamos hipotecarios. En esencia, establecen conexiones entre los prestamistas hipotecarios y los prestatarios sin invertir su propio dinero. El informe proporciona un análisis de antecedentes exhaustivo del mercado de corredores de hipotecas/préstamos de los EE. UU., cubriendo las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre varios segmentos y el panorama competitivo de la industria. Además, el impacto de la COVID-19 ha sido incorporado y considerado durante el estudio.

El Mercado de Corredores de Hipotecas/Préstamos de los Estados Unidos está segmentado por Componente (Productos y Servicios) y por Tamaño de Empresa (Grande, Pequeña y Mediana). Por Aplicación (Préstamos para Vivienda, Préstamos Comerciales e Industriales, Préstamos para Vehículos, Préstamos a Gobiernos y Otros), y por Usuario Final (Empresas e Individuos). El informe ofrece el tamaño de mercado y las previsiones para el mercado de hipotecas/préstamos de los EE. UU. en valor (USD) para todos los segmentos mencionados anteriormente.

| Convencional Conforme |

| No Conforme / Jumbo |

| Asegurado por la FHA |

| Garantizado por la VA |

| USDA / Vivienda Rural |

| Otros (Hipotecas No Calificadas, Hipotecas Inversas, Renovación, Construcción a Permanente) |

| Compradores de Vivienda por Primera Vez |

| Compradores Habituales y de Segunda Vivienda |

| Inversores Inmobiliarios |

| Otros (Prestatarios de Refinanciamiento, Adultos Mayores / Prestatarios de Hipotecas Inversas) |

| Corredores en Línea / Digitales |

| Corredores Tradicionales de Establecimiento Físico |

| Corredores Híbridos |

| Por Tipo de Préstamo (Valor) | Convencional Conforme |

| No Conforme / Jumbo | |

| Asegurado por la FHA | |

| Garantizado por la VA | |

| USDA / Vivienda Rural | |

| Otros (Hipotecas No Calificadas, Hipotecas Inversas, Renovación, Construcción a Permanente) | |

| Por Tipo de Prestatario (Valor) | Compradores de Vivienda por Primera Vez |

| Compradores Habituales y de Segunda Vivienda | |

| Inversores Inmobiliarios | |

| Otros (Prestatarios de Refinanciamiento, Adultos Mayores / Prestatarios de Hipotecas Inversas) | |

| Por Canal (Valor) | Corredores en Línea / Digitales |

| Corredores Tradicionales de Establecimiento Físico | |

| Corredores Híbridos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de corredores de hipotecas/préstamos de los Estados Unidos en 2031?

Se prevé que alcance USD 9,88 mil millones en 2031, reflejando una CAGR del 4,42% desde 2026.

¿Qué categoría de préstamo se está expandiendo más rápidamente?

Las hipotecas no calificadas, incluyendo las inversas, de renovación y de construcción a permanente, están creciendo a una CAGR del 4,75%.

¿Por qué son los inversores un segmento atractivo para los corredores?

La demanda de los inversores está impulsada por los préstamos DSCR que califican en función de los ingresos por alquiler, impulsando una CAGR del 5,53% hasta 2031.

¿Cómo están afectando los corredores digitales a la competencia?

Reducen los ciclos con herramientas de IA y cierre electrónico (eClose), creciendo a una CAGR del 4,90% y presionando a los establecimientos tradicionales a modernizarse.

¿Qué tendencia regulatoria es más desafiante para los corredores?

El mayor escrutinio de la CFPB y de los estados aumenta los costos de cumplimiento normativo, perjudicando a los independientes más pequeños y acelerando la consolidación.

Última actualización de la página el: