Tamaño y Cuota del Mercado de Corredores de Hipotecas/Préstamos de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

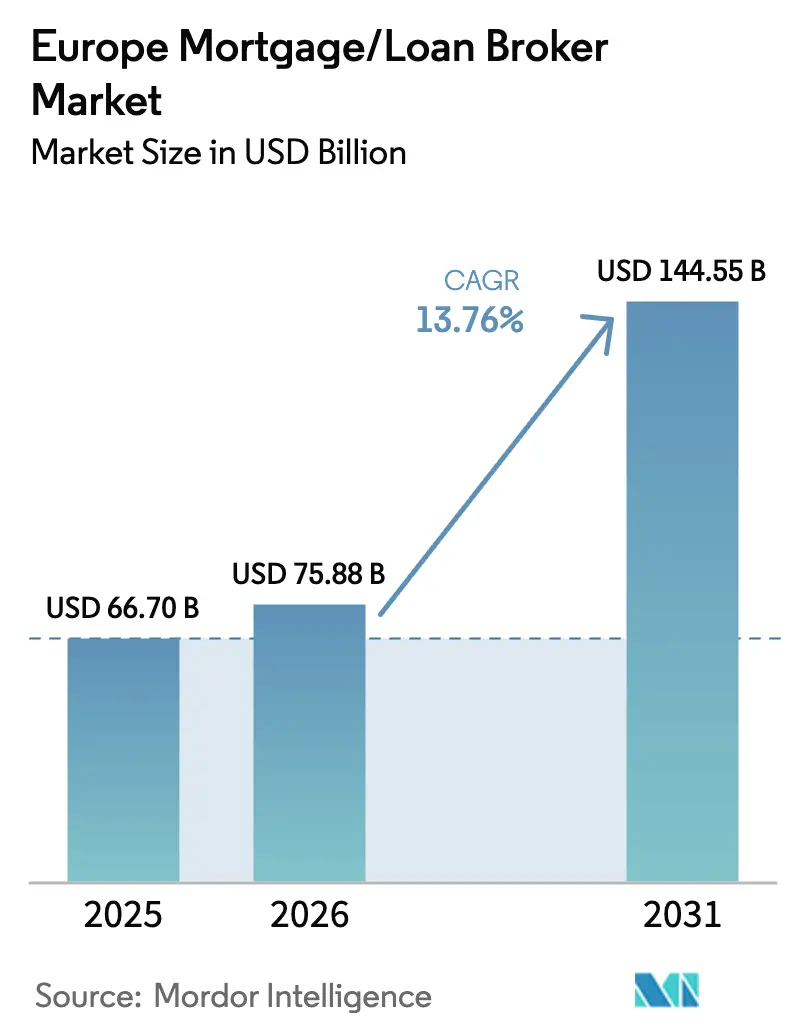

| Tamaño del mercado en el año base (2025) | 66.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 75.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 144.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 13.76% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corredores de Hipotecas/Préstamos de Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Corredores de Hipotecas/Préstamos de Europa se expandirá desde 66.700 millones de USD en 2025 y 75.880 millones de USD en 2026 hasta 144.550 millones de USD en 2031, registrando una CAGR del 13,76% entre 2026 y 2031.

La recuperación de la actividad hipotecaria sigue el ritmo de la relajación del impacto de las tasas de interés en Europa a medida que las tasas de política monetaria descienden, lo que contribuye a que la demanda de originación basada en asesoramiento se consolide tras una contracción de dos años. El desplazamiento hacia la distribución intermediada se ve reforzado por los bancos que buscan una originación escalable y de menor coste mientras mantienen el riesgo crediticio en sus balances, un patrón operativo que favorece a las plataformas de corredores con sólidos paneles de prestamistas y capacidades digitales de incorporación de clientes. La regulación sobre el rendimiento energético y el crecimiento de los productos de hipotecas verdes están generando nuevas necesidades de asesoramiento, lo que amplía el papel de los corredores en la estructuración de financiación vinculada a la renovación y en la gestión de la elegibilidad y la documentación. El impulso en la identidad digital y las firmas electrónicas cualificadas está llamado a reducir los tiempos de ciclo de solicitud en los estados miembros, lo que respalda una mayor conversión en los canales de corredores a medida que la verificación de identidad y la firma se estandarizan.

Conclusiones Clave del Informe

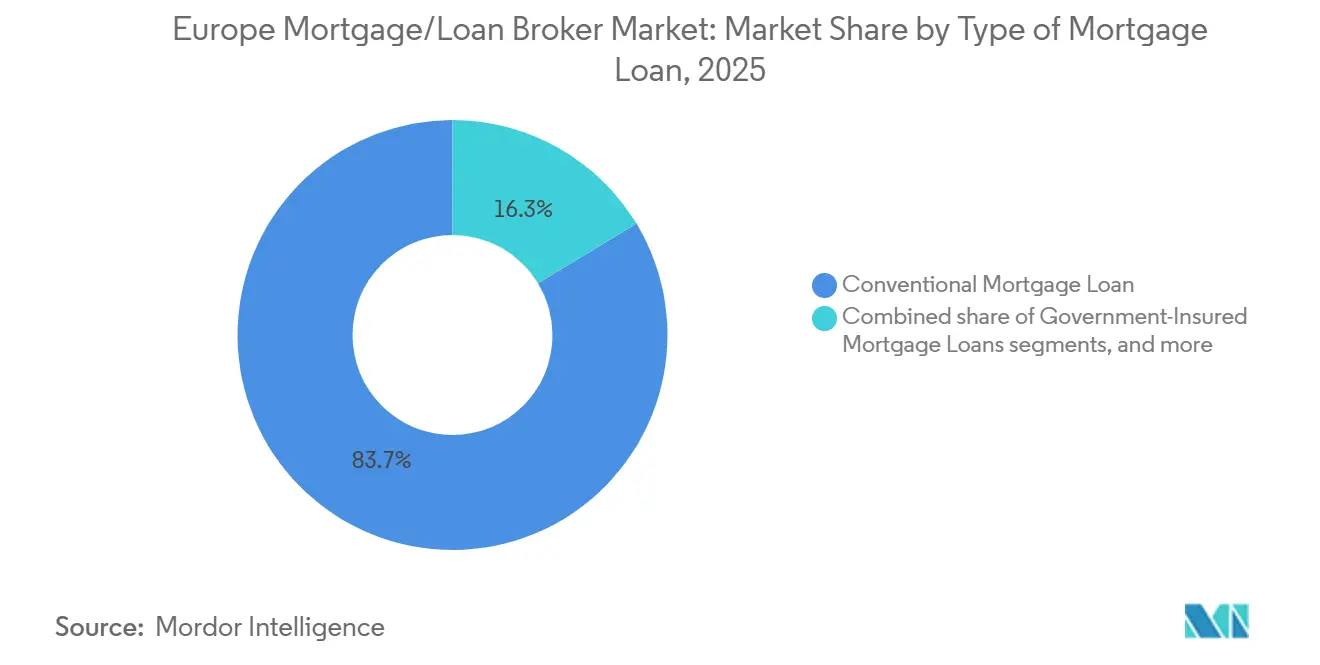

- Por tipo de préstamo hipotecario, los productos convencionales lideraron con una cuota de ingresos del 83,67% del mercado de corredores de préstamos hipotecarios de Europa en 2025, mientras que se proyecta que los préstamos asegurados por el gobierno se expandirán a una CAGR del 9,00% hasta 2031.

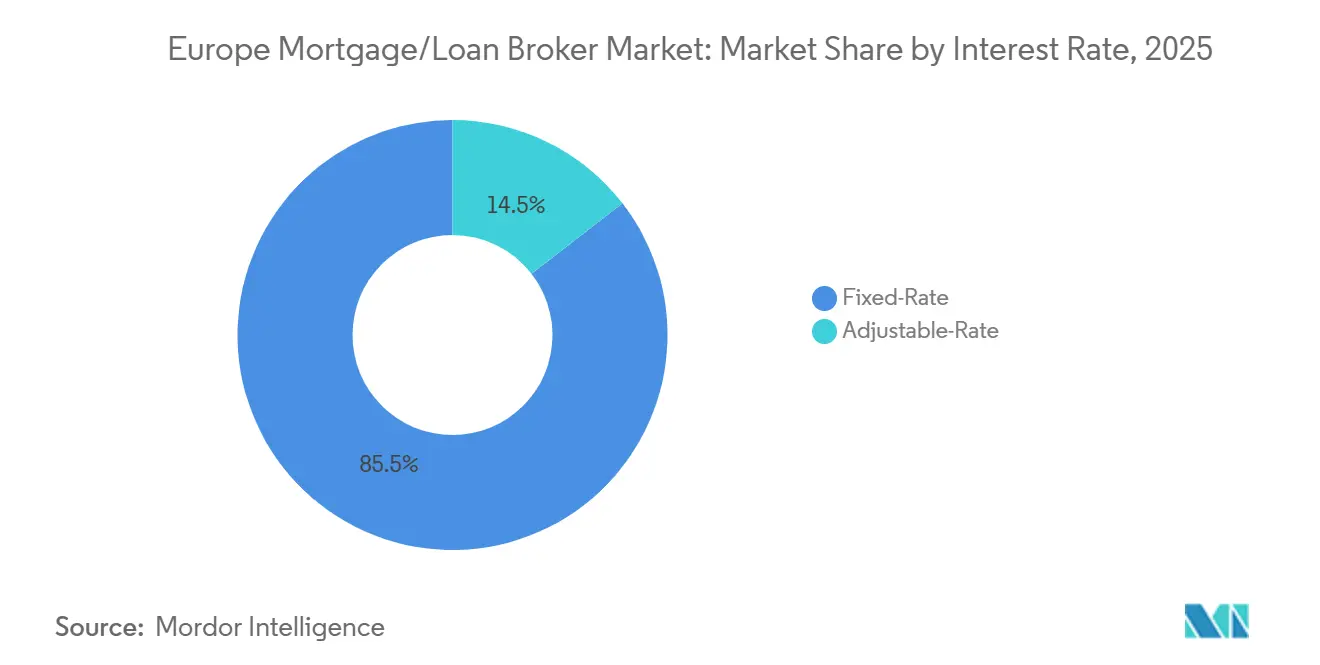

- Por tasa de interés, las hipotecas a tasa fija representaron una cuota del 85,50% de los volúmenes del mercado de corredores de préstamos hipotecarios de Europa en 2025, mientras que se proyecta que los productos a tasa variable crecerán a una CAGR del 6,00% hasta 2031.

- Por proveedor, los prestamistas hipotecarios primarios retuvieron una cuota del 84,00% del mercado de corredores de préstamos hipotecarios de Europa en 2025, mientras que se proyecta que los prestamistas secundarios crecerán a una CAGR del 8,00% hasta 2031.

- Por geografía, el Reino Unido mantuvo una cuota del 35,00% del mercado de corredores de préstamos hipotecarios de Europa en 2025, mientras que se proyecta que los Países Bajos serán el país de más rápido crecimiento con una CAGR del 7,00% hasta 2031.

- Por plazo del préstamo hipotecario, los productos a 30 años representaron una cuota del 52,33% del mercado de corredores de préstamos hipotecarios de Europa en 2025, mientras que se proyecta que el segmento de otros plazos de préstamos hipotecarios crecerá a una CAGR del 7,00% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Corredores de Hipotecas/Préstamos de Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la cuota de originación basada en asesoramiento | +1.8% | UE27, Reino Unido, EEE en general, con mayor adopción en los Países Bajos, Reino Unido, Alemania | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia la idoneidad y el valor justo | +1.5% | Reino Unido y UE, con el Deber al Consumidor y la revisión de la Directiva de Crédito Hipotecario | Largo plazo (≥ 4 años) |

| Hipotecas verdes y energéticamente eficientes y financiación de renovación impulsada por la Directiva sobre el Rendimiento Energético de los Edificios | +2.1% | UE27 con ganancias tempranas en Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Modelo de préstamo liderado por bancos que aprovecha la distribución de corredores | +1.2% | Mercados nacionales con ganancias tempranas en Italia, España, Polonia | Corto plazo (≤ 2 años) |

| Habilitación de identidad digital y firma electrónica | +0.9% | UE27 con despliegue de eIDAS 2.0 para noviembre de 2026 | Mediano plazo (2-4 años) |

| Banca abierta y acceso más amplio a datos para agilizar la evaluación de solvencia | +0.3% | Programas de finanzas abiertas de la UE27 y el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Cuota de Originación Basada en Asesoramiento (específico de Europa, 2026+)

La intermediación de corredores continúa consolidándose como la vía predeterminada para muchos prestatarios, impulsada por la necesidad de navegar por complejas normas de solvencia, elegibilidad de productos y documentación entre prestamistas a medida que los mercados emergen del impacto de las tasas de interés. El mercado de corredores de préstamos hipotecarios de Europa se beneficia a medida que los prestatarios prefieren asesoramiento sobre las opciones de tasa fija frente a variable, las opciones de reembolso anticipado y los incentivos vinculados a la sostenibilidad que ahora requieren divulgaciones estandarizadas bajo la legislación de la UE [1]Comisión Europea, "Correspondencia y Documentos de la Comisión," EUR-Lex, eur-lex.europa.eu . En el Reino Unido, las grandes redes han ampliado la capacidad de asesores y las capacidades de seguimiento de clientes, lo que ha respaldado una mayor productividad y crecimiento de ingresos en 2025 y ha preparado el terreno para una mayor actividad de refinanciación en 2026 a medida que vencen los grupos de tasa fija. En Alemania, las plataformas de distribución y las marcas nacionales de corredores han ampliado sus infraestructuras tecnológicas para acelerar las preaprobaciones y estandarizar las conexiones con los prestamistas, lo que complementa a los bancos que prefieren retener el riesgo crediticio mientras externalizan la captación. En Francia y los Países Bajos, la estabilización de los volúmenes y el apoyo de las políticas para los compradores de primera vivienda mantienen relevantes los canales basados en asesoramiento a medida que los prestamistas buscan mayor flujo y los prestatarios buscan certeza tras la reciente volatilidad. En los principales mercados, este cambio estructural está anclado en las necesidades de gestión de costes y riesgos de los prestamistas y en la preferencia del prestatario por una navegación imparcial de productos, lo que en conjunto refuerza el mercado de corredores de préstamos hipotecarios de Europa como una vía de originación central hasta 2031.

Impulso Regulatorio hacia la Idoneidad y el Valor Justo (UE/Reino Unido)

El Deber al Consumidor de la Autoridad de Conducta Financiera del Reino Unido, con normas completas que se extienden a los productos cerrados en 2024, establece expectativas basadas en resultados de buena fe, evitación de daños previsibles y apoyo a los objetivos financieros a lo largo del ciclo de vida hipotecario, lo que eleva el listón en la calidad del asesoramiento y las comunicaciones con los clientes para los intermediarios [2]Autoridad de Conducta Financiera, "Implementación del Deber al Consumidor en los Intermediarios Hipotecarios," Autoridad de Conducta Financiera, fca.org.uk . La supervisión reforzada de los representantes designados exige que las empresas principales mantengan una gestión de riesgos y un seguimiento sólidos para sus redes, lo que favorece a los corredores de mayor escala que pueden distribuir los costes de cumplimiento e invertir en sistemas. En la Unión Europea, el proceso de revisión de la Directiva de Crédito Hipotecario destaca la integración de datos sobre el rendimiento energético y características de sostenibilidad en las divulgaciones, lo que orienta el asesoramiento de los corredores hacia la idoneidad estandarizada de productos verdes y explicaciones claras de los factores de riesgo. El enfoque de la Autoridad Bancaria Europea en las tendencias de los consumidores y la equidad de los productos codifica aún más las expectativas en torno a la transparencia y la solvencia, lo que respalda un entorno de asesoramiento estructurado para el mercado de corredores de préstamos hipotecarios de Europa. A lo largo del horizonte de previsión, se espera que estas dinámicas regulatorias aumenten la intensidad del cumplimiento mientras validan simultáneamente el papel de la intermediación profesional en casos complejos.

Hipotecas Verdes/Energéticamente Eficientes y Financiación de Renovación Impulsada por la Directiva sobre el Rendimiento Energético de los Edificios

La refundición de la Directiva sobre el Rendimiento Energético de los Edificios alinea los objetivos nacionales para el rendimiento energético residencial y convierte la financiación vinculada a la renovación en un área de enfoque estratégico, lo que aumenta la demanda de corredores expertos en combinar condiciones verdes con hipotecas estándar. El Banco Europeo de Inversiones y Deutsche Bank lanzaron un programa en 2024 en Alemania que ofrece una ventaja de 0,2 puntos porcentuales en la tasa de interés para la modernización energéticamente eficiente y utiliza una titulización con garantía mezzanine para liberar capacidad de préstamo, lo que establece un modelo para la escalabilidad público-privada de las hipotecas vinculadas al clima. Los bancos y los corredores necesitarán verificar y documentar cada vez más las mejoras energéticas y la elegibilidad, lo que crea nuevos puntos de asesoramiento y nuevos flujos de documentación que encajan bien con la originación liderada por corredores. El mercado de corredores de préstamos hipotecarios de Europa está llamado a beneficiarse a medida que la documentación verde estandarizada, los subsidios nacionales y los estándares de cartera pasen de proyectos piloto a marcos obligatorios, lo que amplía la base potencial para la financiación de renovaciones hasta 2031. A medida que la conciencia de los consumidores sobre el ahorro en costes energéticos aumenta con criterios de elegibilidad claros, es probable que la demanda se incline hacia productos que incorporen incentivos para mejoras verificadas, lo que eleva aún más el valor del asesoramiento intermediario especializado.

Modelo de Préstamo Liderado por Bancos que Aprovecha la Distribución de Corredores

En los principales mercados de la UE, los bancos se apoyan en los corredores para escalar la captación a un coste unitario menor mientras preservan el control del balance sobre el crédito, lo que se alinea con el apetito de riesgo y la planificación de capital en un entorno de crecimiento moderado. En Italia y España, los prestamistas han utilizado canales intermediados para impulsar productos verdes y de nicho sin replicar equipos de asesoramiento especializados internamente, lo que refleja un enfoque pragmático hacia la amplitud de productos y la velocidad de originación. El Reino Unido muestra cómo la especialización a través de redes de corredores puede desbloquear segmentos como los préstamos para etapas avanzadas de la vida y las compras de obra nueva, respaldada por adquisiciones específicas y ganancias de productividad de los asesores reportadas en 2025[3]Bolsa de Valores de Londres, "Actualización de Operaciones de Mortgage Advice Bureau," Bolsa de Valores de Londres, londonstockexchange.com. El mercado de corredores de préstamos hipotecarios de Europa se beneficia a medida que los bancos enfatizan el flujo y la experiencia del cliente, a menudo a través de asociaciones de marca blanca o de plataforma que integran los procesos de los corredores en los flujos de trabajo de los prestamistas. A corto plazo, este modelo ayuda a los bancos a perseguir objetivos de volumen mientras los corredores amplían los paneles de prestamistas y la oferta de productos, lo que en conjunto respalda una mayor conversión y una mejor correspondencia con los prestatarios.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre la asequibilidad y desaceleración de las transacciones (resaca del impacto de las tasas de interés) | -0.9% | En toda la UE, aguda en Francia, Portugal, Suecia | Corto plazo (≤ 2 años) |

| Carga de cumplimiento derivada del Deber al Consumidor y la supervisión de representantes designados (Reino Unido/UE) | -0.6% | Reino Unido y UE | Mediano plazo (2-4 años) |

| Restricciones de licencias transfronterizas bajo la Directiva de Requisitos de Capital VI | -0.3% | En toda la UE, afecta a instituciones de terceros países y modelos transfronterizos | Largo plazo (≥ 4 años) |

| Heterogeneidad de productos entre países y límites macroprudenciales | -0.4% | UE27 con límites de relación préstamo-valor y deuda-ingresos a nivel de estado miembro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre la Asequibilidad y Desaceleración de las Transacciones (Resaca del Impacto de las Tasas de Interés)

Los mayores costes de endeudamiento desde 2022 redujeron la asequibilidad y las transacciones inmobiliarias en toda la zona euro, y la repricing retardada de los préstamos existentes continúa pesando sobre los presupuestos de los hogares incluso cuando las tasas de política monetaria comienzan a relajarse en 2026. Una gran parte de las hipotecas de la zona euro sigue siendo sensible a los movimientos de las tasas, y los grupos que se originaron a tasas fijas muy bajas durante 2020-2021 están programados para reajustarse a tasas más altas en los próximos años, lo que genera estrés presupuestario para muchos hogares. Los prestatarios de menores ingresos tienen mayor exposición a los productos de tasa variable y, por tanto, se ven más afectados por los cambios en las tasas de interés, lo que deprime la intención de compra y alarga los ciclos de venta para los corredores que atienden a compradores de primera vivienda. El consumo de los hogares se vio afectado por la presión de los mayores pagos hipotecarios en 2024 y 2025, lo que frenó la demanda de compra de vivienda y ralentizó el ritmo del gasto relacionado con la propiedad. Este entorno exige que los corredores gestionen plazos de captación más largos y diferencien los enfoques entre clientes de refinanciación y compradores de primera vivienda con recursos limitados, con el asesoramiento sobre la estructura del producto y las pruebas de resistencia desempeñando un papel central.

Carga de Cumplimiento Derivada del Deber al Consumidor y la Supervisión de Representantes Designados (Reino Unido/UE)

El Deber al Consumidor del Reino Unido impone estándares orientados a resultados para el diseño de productos, el valor justo, la comprensión del consumidor y el apoyo, lo que ha aumentado el coste y la complejidad del cumplimiento para los intermediarios que supervisan representantes designados. Las empresas principales necesitan mantener una supervisión e informes más sólidos sobre sus redes, lo que requiere inversiones en sistemas, datos y personal para garantizar el cumplimiento continuo de las expectativas del Deber. En paralelo, las normas de crédito hipotecario de la UE estandarizan elementos clave de divulgación y solvencia, al tiempo que dejan los límites nacionales sobre la relación préstamo-valor y deuda-ingresos, lo que crea complejidad para los corredores transfronterizos que deben adaptar el asesoramiento y los procesos de cumplimiento a cada jurisdicción. El mercado de corredores de préstamos hipotecarios de Europa debe, por tanto, equilibrar el crecimiento con mayores requisitos de gobernanza, especialmente para las redes que operan en mercados con diferentes tradiciones de supervisión y límites. A mediano plazo, es probable que la intensidad del cumplimiento contribuya a la consolidación a medida que las empresas busquen economías de escala en gobernanza, formación y garantía de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Préstamo Hipotecario: Los Productos Convencionales son el Ancla, Pero los Programas Respaldados por el Estado Aceleran

Los préstamos hipotecarios convencionales representaron una cuota del 83,67% en 2025, lo que refleja su condición de oferta principal en las principales geografías europeas para prestatarios con crédito estable y reservas de depósito, y esta proporción subraya cómo los prestamistas y los corredores continúan situando los productos estándar de compra de vivienda y refinanciación en el centro de la originación. La cuota del mercado de corredores de préstamos hipotecarios de Europa para los préstamos convencionales está respaldada por amplios paneles de prestamistas y normas de suscripción consistentes, que simplifican la comparación y agilizan el proceso para los prestatarios que buscan condiciones predecibles. Los ajustes macroprudenciales a nivel de país, incluidos los límites de relación préstamo-valor y deuda-ingresos, configuran la combinación de préstamos que los corredores pueden gestionar e influyen en cuánto deben aportar los prestatarios para los depósitos, lo que a su vez orienta el asesoramiento sobre el tipo de producto y el plazo. Los préstamos jumbo siguen siendo un nicho para perfiles de prestatarios complejos y se distribuyen a través de una combinación de bancos privados y prestamistas especializados, donde los corredores añaden valor coordinando la documentación y negociando condiciones a medida con múltiples contrapartes. En este entorno, los corredores habilitados tecnológicamente agregan las respuestas de los prestamistas más rápidamente y presentan opciones estructuradas a los clientes, lo que ayuda a mantener la centralidad de los productos convencionales incluso cuando las políticas y los incentivos verdes amplían las opciones.

Se proyecta que las hipotecas aseguradas por el gobierno crecerán a una CAGR del 9,00% durante 2026-2031 a medida que los programas nacionales en varios estados miembros apoyen a los compradores de primera vivienda y las mejoras energéticas, lo que amplía la elegibilidad para clientes con depósitos más reducidos o ingresos no estándar. El mercado de corredores de préstamos hipotecarios de Europa se beneficia de estos programas porque los intermediarios están bien posicionados para ayudar a los prestatarios a navegar por los criterios de elegibilidad, reunir los documentos requeridos y coordinarse con los prestamistas que participan en marcos de subsidio o garantía. A medida que más bancos introducen variantes de hipotecas verdes que recompensan las mejoras verificadas en el rendimiento energético, los corredores están añadiendo opciones de préstamos vinculados a la renovación a sus paneles, que a menudo combinan garantías respaldadas por el Estado con incentivos de tasa. A lo largo del período de previsión, es probable que esta combinación diversifique el conjunto de productos de la industria de corredores de préstamos hipotecarios de Europa mientras mantiene los préstamos convencionales como ancla de volumen en la mayoría de los mercados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo del Préstamo Hipotecario: El Dominio a 30 Años Persiste, Aunque Emergen Plazos Ultralargas

Las hipotecas a 30 años mantuvieron una cuota del 52,33% en 2025, reflejo de la preferencia de los prestatarios por cuotas mensuales más bajas y la comodidad de los prestamistas con una amortización que se alinea con los horizontes de planificación de la jubilación en muchos mercados de la UE. El tamaño del mercado de corredores de préstamos hipotecarios de Europa para plazos más largos sigue respaldado por consideraciones de asequibilidad y por la necesidad de compensar las tasas nominales más altas con plazos extendidos, que muchos prestamistas han acomodado dentro de los límites macroprudenciales locales. En Francia, los datos de las empresas muestran las mejores tasas hipotecarias para perfiles de primer nivel cerca del 2,81% para 15 años y del 2,92% para 20 años a mediados de 2025, lo que demuestra cómo la selección del plazo y la fijación de precios interactúan a medida que las tasas se normalizan desde sus máximos de 2023 [4]Capifrance, "Tasas Hipotecarias del Mercado Inmobiliario Francés en Agosto de 2025," Capifrance, capifrance.fr . Los mercados con requisitos de amortización que aumentan los reembolsos requeridos a mayores relaciones préstamo-valor o deuda-ingresos también configuran el plazo efectivo real para los prestatarios, que los corredores deben tener en cuenta en el asesoramiento de idoneidad. En conjunto, la selección del plazo se ha convertido en una parte central del proceso de asesoramiento, con los corredores ayudando a los clientes a equilibrar la estabilidad de los pagos, el coste total de intereses y las opciones de refinanciación futura.

Al mismo tiempo, los plazos muy largos en el rango de 35 a 40 años están ganando interés a medida que las restricciones de asequibilidad persisten para los compradores más jóvenes y los prestamistas innovan dentro de los límites regulatorios, lo que aumenta la necesidad de un asesoramiento claro sobre los costes a largo plazo y los puntos de control de refinanciación. El mercado de corredores de préstamos hipotecarios de Europa se beneficia cuando los asesores pueden presentar proyecciones comparables de coste total y escenarios de estrés para plazos de 15, 20, 30 años y más, lo que respalda decisiones informadas en medio de expectativas de tasas en evolución. Durante 2026-2031, se espera que este segmento crezca a medida que las normas lo permitan y a medida que los incentivos vinculados a la sostenibilidad se integren en planes de amortización más largos, lo que puede alinear el ahorro energético con la capacidad de servicio del préstamo para ciertos prestatarios.

Por Tasa de Interés: Los Productos a Tasa Fija Dominan Tras la Volatilidad, Pero se Avecina un Resurgimiento de la Tasa Variable

Las hipotecas a tasa fija representaron una cuota del 85,50% en 2025, lo que refleja una fuerte preferencia de los prestatarios por la certeza de pago tras la reciente volatilidad y la amplia disponibilidad de plazos fijos entre prestamistas y geografías. En España, los datos reportados por las empresas muestran un marcado repunte en la selección de tasa fija durante 2025, acompañado de una reducción de las tasas fijas medias en marzo, lo que ilustra cómo la normalización de las tasas orientó las elecciones a lo largo del año. En Alemania, la estabilización de los plazos fijos más largos respaldó los volúmenes intermediados en 2025 a medida que las grandes plataformas y las asociaciones con prestamistas enfatizaron la velocidad y la certeza en las aprobaciones, particularmente para los plazos fijos a 10 años. El tamaño del mercado de corredores de préstamos hipotecarios de Europa para las colocaciones a tasa fija representó una gran parte de la actividad de 2025 a medida que los consumidores priorizaban la estabilidad presupuestaria mientras esperaban una mayor relajación de la política monetaria. Este patrón está alineado con el énfasis supervisor en las pruebas de resistencia de asequibilidad, que los corredores aplican para orientar a los clientes hacia estructuras que puedan soportar perturbaciones a corto y mediano plazo.

Se proyecta que las hipotecas a tasa variable crecerán a una CAGR del 6,00% durante 2026-2031 a medida que los diferenciales con los plazos fijos se estrechen y los prestatarios con mayor tolerancia al riesgo busquen beneficiarse de posibles recortes futuros, una dinámica que los corredores gestionarán mediante un cuidadoso análisis de idoneidad. En Suecia, las tasas variables mantuvieron una cuota dominante de los nuevos préstamos a principios de 2025 según los datos del sector, lo que pone de relieve cómo las preferencias nacionales y las estructuras de tasas impulsan diferentes combinaciones de productos que los corredores deben gestionar. La investigación también muestra un mayor riesgo de impago para las hipotecas a tasa variable originadas a tasas muy bajas que luego se reajustan materialmente al alza, lo que hace que el papel del corredor en las pruebas de resistencia y la selección del plazo sea aún más importante a lo largo del ciclo. Se proyecta que el tamaño del mercado de corredores de préstamos hipotecarios de Europa para las colocaciones a tasa variable se expandirá a una CAGR del 6,00% de 2026 a 2031 a medida que la normalización de las tasas continúe y los consumidores sopesen los costes a corto plazo frente a la flexibilidad a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: Los Bancos Dominan la Emisión Directa, Aunque los Prestamistas Especializados Ganan Cuota en Nichos

Los prestamistas hipotecarios primarios, principalmente bancos que originan en sus propios balances, retuvieron una cuota del 84,00% en 2025, ya que el sector bancario sigue siendo central para la financiación hipotecaria en Europa y continúa trabajando a través de paneles de corredores para escalar la distribución de manera eficiente. Muchos prestamistas encuentran valor en la externalización de la originación mientras retienen los estándares de suscripción y el riesgo crediticio, lo que les permite centrarse en la optimización del balance mientras los corredores gestionan la captación y la preparación del cliente. Las integraciones de plataformas entre prestamistas y redes de corredores se han expandido, con la estandarización de la identidad y la firma electrónica que se espera reduzca la duplicación de pasos y mejore el procesamiento directo en los próximos años. La cuota del mercado de corredores de préstamos hipotecarios de Europa para los préstamos originados por bancos refleja esta división del trabajo, donde los prestamistas buscan flujo y los corredores gestionan comparaciones entre múltiples prestamistas, documentación y apoyo al cliente.

Se proyecta que los prestamistas hipotecarios secundarios, incluidas las instituciones de crédito hipotecario no bancarias y los originadores respaldados por inversores, crecerán a una CAGR del 8,00% hasta 2031 al atender perfiles de prestatarios no estándar y al competir en los segmentos de refinanciación y cambio que algunos bancos priorizan menos durante la recuperación de volumen. Estos actores a menudo se asocian con corredores para dirigirse a nichos basados en el tipo de empleo, la residencia o la condición de la garantía, lo que requiere una suscripción a medida pero puede ofrecer condiciones competitivas cuando la capacidad del balance está disponible. A medida que los marcos de finanzas abiertas e identidad reducen la fricción en la incorporación, los prestamistas secundarios pueden integrarse más profundamente con los sistemas de los corredores, lo que respalda la escala sin grandes redes de sucursales. Durante 2026-2031, se espera que esta combinación siga siendo dinámica a medida que los bancos y los no bancos se ajusten a la demanda, la regulación y las condiciones de financiación, todo lo cual sostiene la centralidad de la distribución a través de corredores.

Análisis Geográfico

El Reino Unido mantuvo una cuota del 35,00% del mercado de corredores de préstamos hipotecarios de Europa en 2025, lo que refleja una cultura de intermediación profundamente arraigada y la escala de las redes nacionales que reportaron crecimiento de ingresos y expansión de asesores en 2025. UK Finance proyecta un aumento en los préstamos brutos en 2026, respaldado por una ola de refinanciación a medida que vencen los grupos de tasa fija, lo que subraya la importancia de los programas de seguimiento y retención de clientes por parte de los corredores. El tamaño del mercado de corredores de préstamos hipotecarios de Europa atribuido al Reino Unido refleja una penetración estable y la capacidad de las grandes redes para operar unidades especializadas que atienden a prestatarios en etapas avanzadas de la vida y segmentos de obra nueva, lo que ayuda a mantener el flujo incluso cuando el número de transacciones fluctúa. A lo largo del período de previsión, es probable que el crecimiento en el Reino Unido esté por debajo de la tasa general del mercado debido a la madurez, aunque la expansión liderada por segmentos debería proporcionar oportunidades constantes para la intermediación.

Alemania ancla el panorama de los corredores continentales a través de plataformas nacionales y sólidas asociaciones bancarias, donde la estabilización de las tasas fijas en 2025 facilitó las aprobaciones y las mejoras en los flujos de trabajo que redujeron los tiempos de decisión para los prestatarios cualificados. Los programas vinculados a la sostenibilidad respaldados por bancos públicos e instituciones de la UE han creado demanda adicional en la financiación de renovaciones, que a menudo se intermedia junto con hipotecas estándar para garantizar que la documentación y la elegibilidad estén correctamente enmarcadas en la solicitud. Francia sigue siendo un gran mercado con fuerte competencia entre los bancos mutualistas y las redes activas de corredores, donde los datos de las empresas apuntan a tasas de mediados de 2025 cercanas al 2,92% para plazos de 20 años para los mejores perfiles, lo que ilustra la recuperación de la asequibilidad desde principios de 2024. En estos mercados principales, los corredores se diferencian por la velocidad, la amplitud de prestamistas y el alcance del asesoramiento, factores que seguirán determinando la cuota dentro del mercado de corredores de préstamos hipotecarios de Europa.

Se proyecta que los Países Bajos serán el país de más rápido crecimiento con una CAGR del 7,00% hasta 2031, respaldado por marcos de política que reducen las barreras de entrada para los compradores de primera vivienda y por el alto uso de corredores en un entorno hipotecario complejo. Las iniciativas de las empresas muestran a los corredores neerlandeses invirtiendo en aplicaciones orientadas al cliente que agilizan las actualizaciones de estado y los avisos de acción, lo que puede mejorar la transparencia y las tasas de finalización para los prestatarios que navegan por múltiples pasos. Italia y España han visto expandirse la distribución digital a través de sitios de comparación y plataformas de corredores, mientras que los datos reportados por las empresas españolas reflejan un mayor uso de la tasa fija a medida que avanzó 2025 y los precios bajaron desde los niveles de 2024. Los mercados nórdicos continúan exhibiendo un alto uso de la tasa variable, que los corredores gestionan mediante pruebas de resistencia y selección de productos de acuerdo con las expectativas de los supervisores. En todas estas geografías, la penetración de los corredores se correlaciona con la complejidad del producto y la amplitud de la oferta de prestamistas, ambas de las cuales sostienen el mercado de corredores de préstamos hipotecarios de Europa a lo largo del horizonte de previsión.

Panorama Competitivo

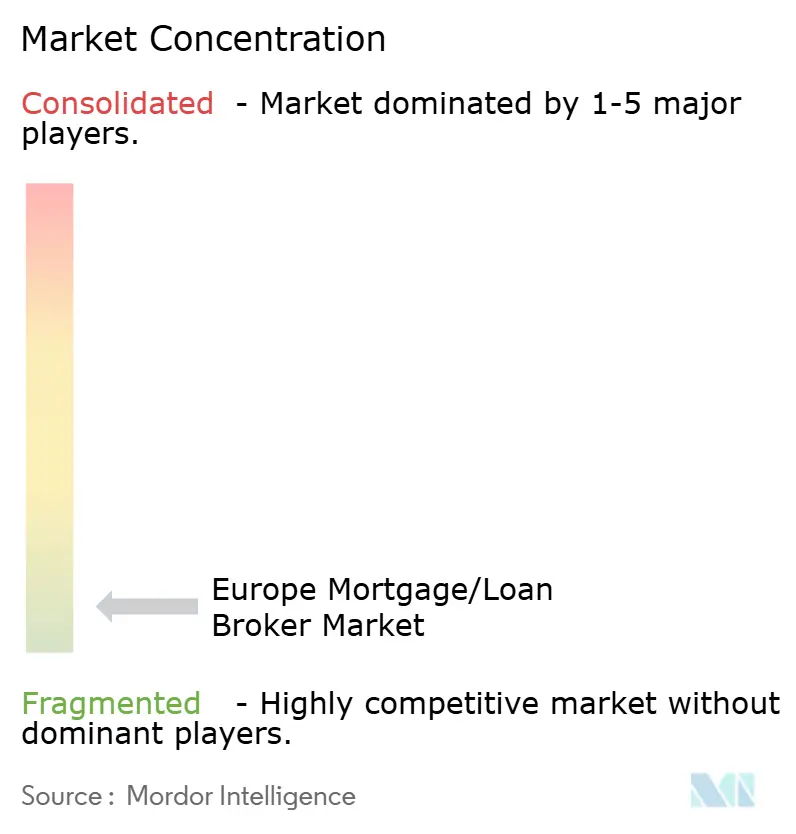

El mercado de corredores de préstamos hipotecarios de Europa está fragmentado a nivel paneuropeo debido al idioma, la regulación y las estructuras de asociación bancaria, con campeones nacionales y grandes redes compitiendo junto a plataformas digitales que enfatizan la velocidad y el seguimiento. En el Reino Unido, una gran red reportó ingresos de 318 millones de GBP en 2025 con un crecimiento de asesores hasta 2.135, y delineó una especialización impulsada por adquisiciones en áreas como los préstamos para etapas avanzadas de la vida y los segmentos de obra nueva, lo que demuestra el papel de la escala en el cumplimiento y la productividad. Los mercados continentales muestran patrones similares donde las inversiones tecnológicas agilizan la suscripción y el compromiso con el cliente, y donde las asociaciones de plataforma con bancos enfatizan el flujo mientras mantienen los estándares de riesgo. Con el tiempo, se espera que los monederos de identidad y el acceso más amplio a datos compriman los tiempos de incorporación y mejoren el procesamiento directo, lo que favorece a las empresas que pueden invertir en integraciones y sistemas de seguimiento de clientes.

Los movimientos estratégicos desde 2024 incluyen adquisiciones que profundizan las especializaciones, integraciones tecnológicas que mejoran la gestión de relaciones con clientes y capacidades de hipotecas verdes vinculadas a la financiación de renovaciones, con varias empresas divulgando planes para escalar segmentos donde la intensidad del asesoramiento es mayor y el apetito de los prestamistas es fuerte. Las iniciativas de las empresas en los Países Bajos muestran inversiones en aplicaciones para consumidores que clarifican el proceso hipotecario a través de paneles de control y avisos, lo que ayuda a mantener el compromiso del cliente desde la solicitud hasta la finalización. En España, las plataformas lideradas por corredores reportaron una mayor selección de tasa fija a medida que los precios mejoraron, lo que subraya cómo el seguimiento de tasas en tiempo real dentro de las herramientas de los asesores puede influir en la elección del producto en las llamadas con clientes y los flujos digitales. En Italia, los servicios de comparación de larga trayectoria continúan ampliando el acceso a productos, lo que respalda la tensión competitiva entre los prestamistas que colaboran con los corredores para la distribución.

El cumplimiento regulatorio es una variable competitiva ya que el Deber al Consumidor del Reino Unido y los estándares de divulgación de la UE requieren un seguimiento sólido y comunicaciones claras a lo largo del proceso de asesoramiento, lo que favorece a las redes más grandes con sistemas que pueden escalar la garantía de calidad. Por tanto, es probable que el mercado de corredores de préstamos hipotecarios de Europa experimente una consolidación continua entre las empresas más pequeñas que buscan compartir costes dentro de las redes, mientras que los actores más grandes persiguen adquisiciones y asociaciones selectivas para mejorar el alcance en los segmentos. Al mismo tiempo, las iniciativas público-privadas en finanzas verdes y la continua innovación en identidad y acceso a datos crean margen para que los líderes digitales se diferencien, siempre que puedan alinearse con las expectativas supervisoras en evolución en torno a la idoneidad, la equidad y la transparencia.

Líderes de la Industria de Corredores de Hipotecas/Préstamos de Europa

Interhyp AG

London & Country Mortgages

Mortgage Advice Bureau

Dr. Klein

Connells Group – Countrywide Mortgage Services (UK)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mortgage Advice Bureau anunció ingresos del ejercicio 2025 de 318 millones de GBP con un crecimiento de asesores hasta 2.135, reportó un beneficio ajustado antes de impuestos de 35,8 millones de GBP y delineó múltiples adquisiciones e inversiones que respaldan la especialización y la expansión.

- Octubre de 2025: Mortgage Advice Bureau realizó una inversión mayoritaria en UK Moneyman, integrándola como representante designado para apoyar el crecimiento en áreas especializadas, incluidos los préstamos para etapas avanzadas de la vida.

- Mayo de 2024: El Banco Europeo de Inversiones y Deutsche Bank lanzaron un programa de hipotecas con descuento en Alemania para viviendas respetuosas con el clima y la modernización energéticamente eficiente con una ventaja de 0,2 puntos porcentuales en la tasa y una estructura de titulización con garantía mezzanine.

- Mayo de 2024: Deutsche Bank detalló la mecánica del programa para la iniciativa de vivienda respetuosa con el clima, incluida la elegibilidad basada en la reducción de la demanda de energía primaria y la distribución a través de Deutsche Bank, DSL Bank y BHW Bausparkasse.

Alcance del Informe del Mercado de Corredores de Hipotecas/Préstamos de Europa

Un corredor hipotecario actúa como intermediario para personas o empresas y gestiona el proceso de solicitud de préstamos hipotecarios. En esencia, establece relaciones entre los prestamistas hipotecarios y los prestatarios sin asumir ningún compromiso financiero propio.

El Mercado de Corredores de Hipotecas/Préstamos de Europa está segmentado por empresa, aplicación, usuario final y geografía. Por empresa, el mercado se subsegmenta en grande, pequeña y mediana; por aplicación, el mercado se subsegmenta en préstamos para vivienda, préstamos comerciales e industriales, préstamos para vehículos, préstamos a gobiernos y otros. Por usuario final, el mercado se subsegmenta en empresas e individuos. Por geografía, el mercado se subsegmenta en el Reino Unido, Alemania, Francia y el Resto de Europa.

El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Corredores de Hipotecas y Préstamos de Europa en términos de valor en dólares (USD) para todos los segmentos anteriores.

| Préstamo Hipotecario Convencional |

| Préstamos Jumbo |

| Préstamos Hipotecarios Asegurados por el Gobierno |

| Otros Tipos de Préstamo Hipotecario |

| Hipoteca a 30 Años |

| Hipoteca a 20 Años |

| Hipoteca a 15 Años |

| Otros Plazos de Préstamo Hipotecario |

| Tasa Fija |

| Tasa Variable |

| Prestamista Hipotecario Primario |

| Prestamista Hipotecario Secundario |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Dinamarca |

| Resto de Europa |

| Por Tipo de Préstamo Hipotecario | Préstamo Hipotecario Convencional |

| Préstamos Jumbo | |

| Préstamos Hipotecarios Asegurados por el Gobierno | |

| Otros Tipos de Préstamo Hipotecario | |

| Por Plazo del Préstamo Hipotecario | Hipoteca a 30 Años |

| Hipoteca a 20 Años | |

| Hipoteca a 15 Años | |

| Otros Plazos de Préstamo Hipotecario | |

| Por Tasa de Interés | Tasa Fija |

| Tasa Variable | |

| Por Proveedor | Prestamista Hipotecario Primario |

| Prestamista Hipotecario Secundario | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Dinamarca | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de corredores de préstamos hipotecarios de Europa hasta 2031?

Se proyecta que el tamaño del mercado de corredores de préstamos hipotecarios de Europa alcanzará los 8.070 millones de USD en 2031, lo que refleja una CAGR del 7,76% de 2026 a 2031 a medida que la demanda se recupera con tasas de política monetaria más bajas y la originación basada en asesoramiento se expande.

¿Qué tipos de productos lideran y cuáles crecen más rápido en Europa?

Las hipotecas convencionales lideraron con una cuota del 83,67% en 2025, mientras que se proyecta que los productos asegurados por el gobierno crecerán a una CAGR del 9,00% hasta 2031 a medida que los programas estatales apoyan a los compradores de primera vivienda y las mejoras vinculadas a la sostenibilidad.

¿Se prefieren actualmente las hipotecas a tasa fija o variable en la región?

Los productos a tasa fija dominaron con el 85,50% de los volúmenes de 2025 a medida que los prestatarios priorizaban la certeza de pago, mientras que se proyecta que las hipotecas a tasa variable crecerán a una CAGR del 6,00% hasta 2031 a medida que los diferenciales se estrechen.

¿Qué proveedores están ganando cuota en las originaciones intermediadas?

Los prestamistas bancarios primarios retuvieron una cuota del 84,00% en 2025, mientras que se proyecta que los prestamistas secundarios se expandirán a una CAGR del 8,00% centrándose en perfiles no estándar y nichos de refinanciación a través de canales de corredores.

¿Qué mercados europeos son más importantes para la distribución a través de corredores?

El Reino Unido lideró con una cuota del 35,00% en 2025 debido a la profunda penetración de los corredores, mientras que se proyecta que los Países Bajos serán el de más rápido crecimiento con una CAGR del 7,00% hasta 2031 bajo políticas favorables y un alto uso de corredores.

¿Cómo cambiarán la regulación verde y la identidad digital las operaciones de los corredores para 2031?

La refundición de la Directiva sobre el Rendimiento Energético de los Edificios y los programas verdes público-privados están aumentando las necesidades de financiación vinculada a la renovación, mientras que se espera que los monederos de identidad de eIDAS 2.0 y las firmas electrónicas cualificadas compriman los tiempos de incorporación y respalden mayores tasas de finalización en los canales de corredores.

Última actualización de la página el: